Ндс в строительстве в 2019

Опубликовано: 05.05.2024

Уважаемые Заказчики и Подрядчики! Несмотря на наши многочисленные разъяснения к нам в Союз продолжают поступать вопросы про т.н. «упрощенцев». Еще раз – не следует путать гражданско-правовые и налоговые отношения. Правовая позиция по этому вопросу четко определена в многочисленных документах и решениях судов, в том числе Верховного Суда РФ.

ПРИВЕДЕМ КОНСОЛИДИРОВАННУЮ ПОЗИЦИЮ:

Государственный заказчик посчитал, что раз подрядчик использует упрощенную систему налогообложения, не уплачивает НДС, то расчет стоимости выполненных работ должен был осуществляться с учетом применяемой ответчиком системы налогообложения (Заказчик считает, что расчет стоимости выполненных работ необходимо производить с учетом норм МДС 81-25.2001, Письма Государственного комитета Российской Федерации по строительству и жилищно-коммунальному комплексу от 06.10.2003 N 6292/10).

По сути, основанием заявленных требований является именно применяемая ответчиком система налогообложения. Заказчик указывает, что неприменение коэффициентов при формировании цены контракта привело к оплате работ по завышенной стоимости; подрядные организации, работающие по упрощенной системе налогообложения, обязаны применять понижающие коэффициенты.

ОБОБЩЕННАЯ ПРАВОВАЯ ПОЗИЦИЯ СУДОВ:

Фактически требования заказчика направлены на корректировку твердой цены контракта, предварительный расчет которой осуществлялся без учета возможного применения победителем торгов упрощенной системы налогообложения и без применения понижающихкоэффициентов указанных в МДС 81-25.2001.

В Законе о контрактной системе отсутствуют положения, предписывающие дифференциацию цены контракта в зависимости от системы налогообложения претендентов на заключение контракта. Равно отсутствуют положения, согласно которым цена контракта должна быть обязательно уменьшена при заключении контракта с лицом, находящимся на упрощенной системе налогообложения.

Возможность уменьшения цены контракта на НДС при условии применения победителем конкурса упрощенной системы налогообложения Законом N 44-ФЗ не предусмотрена.

Таким образом, контракт должен заключаться заказчиком по цене победителя торгов вне зависимости от применяемой им системы налогообложения. Корректировка (в том числе, уменьшение) заказчиком цены контракта, в зависимости от применения лицом, с которым заключается контракт, упрощенной системы налогообложения, Законом N 44-ФЗ не предусмотрена, и противоречит принципу твердости цены контракта, установленного частью 2 статьи 34 Закона N 44-ФЗ. Кроме того, установленная контрактом стоимость оплаты соответствующих товаров, работ или услуг НЕ СООТНОСИТСЯ С НАЛОГОВЫМИ ОБЯЗАТЕЛЬСТВАМИ ПОБЕДИТЕЛЯ, поскольку является обязательством заказчика оплатить контракт в установленном размере при надлежащем его исполнении. Следовательно, налоговые обязательства участника закупки не могут быть регламентированы ни аукционной документацией, ни законодательством о контрактной системе в сфере закупок.

Указанный вывод согласуется с судебной практикой (постановление АС СКО от 27.04.2017 по делу N А53-24878/2016, от 21.10.2016 по делу N А32-8521/2016, от 09.06.2016 по делу N А53-26473/2015).

ВОЗМОЖНОСТЬ УМЕНЬШЕНИЯ ЦЕНЫ КОНТРАКТА НА НДС ПРИ УСЛОВИИ ПРИМЕНЕНИЯ ПОБЕДИТЕЛЕМ КОНКУРСА УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ЗАКОНОМ N 44-ФЗ НЕ ПРЕДУСМОТРЕНА (определения Верховного Суда Российской Федерации от 25.08.2016 N 310-КГ16-10142 по делу N А14-14925/2015, от 01.10.2015 N 303-ЭС15-11466 по делу N А37-662/2014, от 26.06.2015 N 306-КГ15-7929 по делу N А65-16826/2014, от 16.03.2015 N 304-ЭС15-3471 по делу N А75-4212/2013).

Применение победителем аукциона специального налогового режима либо освобождение его от обязанностей плательщика НДС не дает заказчику оснований снижать цену контракта при его заключении и исполнении на сумму НДС, заказчик обязан оплатить выполненные заказчиком работы по согласованной

Данная правовая позиция нашла свое отражение в судебной практике Верховного Суда Российской Федерации (определения от 15.11.2017 N 308-ЭС17-13912, от 01.10.2015 N 303-ЭС15-11466).

На этом можно поставить точку в правовой стороне вопроса!

Однако возникает второй вопрос, вытекающий из отношений, регулируемых Налоговым законодательством (НК РФ) – КАК ВСЕ ЭТО ПРАВИЛЬНО ОФОРМИТЬ В КОНТРАКТАХ, АКТАХ ВЫПОЛНЕННЫХ РАБОТ, СПРАВКАХ О СТОИМОСТИ ВЫПОЛНЕННЫХ РАБОТ И ПЕРВИЧНЫХ РАСЧЕТНЫХ ДОКУМЕНТАХ.

УСН. КАК ОФОРМИТЬ В ДОКУМЕНТАХ

1. В тексте Государственного контракта пишем:

3.1. Цена Контракта (цена работ) составляет: ____________руб._______коп.

Примечание: НДС не упоминаем, но цена остается полной! Если используется типовой бланк (форма), где есть строка «в том числе НДС, то в ней ставим прочерк!

2. В смете и актах выполненных работ КС-2:

Итого: 100,00 руб. (сумма по гр. 8)

Итого с учетом цены контракта: 108,00 руб.

Примечание: 100 × 1,2 × 0,90, где

1,2 – коэффициент приведения (коэффициент выравнивания) к начальной максимальной цене контракта. Это и есть наш условный НДС 20% 0,90 (условная цифра!) – коэффициент контракта (снижения контрактной цены, коэффициент тендерного снижения и т.п.) Это Коэффициент снижения начальной (максимальной) цены контракта к цене контракта, предложенной победителем в ходе проведения процедуры закупки.

Применение таких коэффициентов является широко распространенной практикой и позволяет, не меняя единичных расценок выполняемых работ, указанных в локальных сметных расчетах заказчика при проведении аукциона, привести итоговую стоимость работ по этим сметам к цене, предложенной победителем аукциона.

ВСЕГО ПО АКТУ: 108,00 руб.

Примечание: НДС не упоминаем!

3. В Справке КС-3

Итого: 108,00 руб.

Сумма НДС: ставим прочерк! не заполняем

Всего с учетом НДС: ставим прочерк! не заполняем

Подрядчик выставляет Заказчику Счет на оплату по сумме акта с припиской "НДС не облагается" (Прим. Он может и не делать эту приписку). Счет-фактура не выставляется! Организации на УСН не являются плательщиками НДС и не должны составлять и выставлять заказчику счета-фактуры.

ЕЩЕ РАЗ ПРО НДС

При оформлении выполнения в актах и справках КС-2 и КС-3 после 1 января 2019 года по перешедшим на 2019 год государственным (муниципальным) контрактам, в которых цена определена с учетом налоговой ставки 18 %, НДС следует указывать с применением расчетной ставки НДС 20/120, т.е. сперва определяется выполнение с учетом, учтенной в цене контракта

НДС 18%, а потом исчисляется НДС по расчетной ставке 20/120. 118/120 × 20 = 19,67 руб.

Пишем:

По Акту (без НДС) 100,00 руб.

Всего по Акту (с учтенной в контракте ставкой НДС 18 % 100 × 1,18) - 118 руб.

ВИтого по Акту 118 руб., в том числе НДС - 19,67 руб (118 × 20/120).

В счетах-фактурах расчетная ставка указывается в графе 7 "Налоговая ставка" как 20/120 без указания символа %, а в графе 5 (сумма без налога, всего) пишем 98,33 (118 - 19,67).

Таким образом:

Общая стоимость (цена государственного контракта), указанная в договоре с учетом НДС, должна остаться неизменной (за исключением случая, когда заказчик согласился на изменение цены контракта по 502-ФЗ от 27.12.2018 г.).

Стоимость работ в соответствии с условиями договора составляет 118 руб., в т.ч. НДС 18%. Значит, при выполнении в 2019 году подрядчик предъявит заказчику НДС по ставке 20%, рассчитав его так: 118 руб.*20/120=19,67 руб. В счете-фактуре он укажет стоимость услуг без НДС-98,33 руб., НДС по ставке 20% −19.67 руб., стоимость с НДС-118 руб.

Президент Союза

П.В. Горячкин

Горячкин П.В.

Больше полезной информации с примерами и разъяснениями в уникальном обновляемом методическом пособии инженера-сметчика

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Каков порядок предъявления НДС в бюджет при строительстве объекта (объект капитального строительства) в период строительства и после ввода в эксплуатацию при сроках строительства больше 3 лет?

Рассмотрев вопрос, мы пришли к следующему выводу:

Суммы НДС, предъявленные налогоплательщику подрядными организациями (застройщиками) и продавцами товаров (работ, услуг) принимаются налогоплательщиком к вычету после принятия на учет, в том числе на счете 08 "Вложения во внеоборотные активы", работ по капитальному строительству и товаров (работ, услуг), приобретенных для указанных работ, и при наличии соответствующих документов.

Налоговые вычеты могут быть заявлены в налоговых периодах в пределах трех лет, после чего налогоплательщик утрачивает право на применение налоговых вычетов по НДС.

Обоснование вывода:

В соответствии с п. 1 ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму НДС (далее также - налог), исчисленную в соответствии со ст. 166 НК РФ, на установленные ст. 171 НК РФ налоговые вычеты. В том числе на суммы налога, предъявленные налогоплательщику подрядными организациями (застройщиками или техническими заказчиками) при проведении ими капитального строительства (ликвидации основных средств), сборке (разборке), монтаже (демонтаже) основных средств, суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ, и суммы налога, предъявленные налогоплательщику при приобретении им объектов незавершенного капитального строительства (п. 6 ст. 171 НК РФ).

Указанные вычеты производятся при единовременном соблюдении следующих условий (пп. 1 п. 2 ст. 171, п. 2 ст. 170, абзац 1 п. 5 ст. 172, абзацы 1, 2 п. 1 ст. 172 НК РФ, письмо Минфина России от 23.05.2013 N 03-07-11/18427, письмо ФНС России от 09.11.2016 N СД-4-3/21171@):

- товары (работы, услуги), имущественные права приобретаются на территории РФ для осуществления операций, облагаемых НДС;

- приобретенные товары (работы, услуги), имущественные права приняты к учету при наличии соответствующих первичных документов;

- у налогоплательщика имеются надлежащим образом оформленные счета-фактуры, выставленные продавцами (подрядчиками, исполнителями) товаров (работ, услуг), имущественных прав.

При этом суммы НДС, предъявленные налогоплательщику подрядными организациями (застройщиками) и продавцами товаров (работ, услуг) при проведении капитального строительства, принимаются налогоплательщиком к вычету после принятия на учет, в том числе на счете 08 "Вложения во внеоборотные активы", работ по капитальному строительству и товаров (работ, услуг), приобретенных для указанных работ, и при наличии соответствующих документов (смотрите письмо Минфина России от 18.02.2019 N 03-07-11/9840, письма ФНС России от 20.01.2016 N СД-4-3/609@, от 20.03.2015 N ГД-4-3/4428@, также п. 3.1.2 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного письмом Минфина РФ от 30.12.1993 N 160).

Налоговые вычеты могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком на территории Российской Федерации товаров (работ, услуг), имущественных прав независимо от момента ввода объекта строительства в эксплуатацию (п. 1.1 ст. 172 НК РФ, письма Минфина России от 18.02.2019 N 03-07-11/9840, от 12.09.2017 N 03-07-10/58705, от 01.09.2017 N 03-07-11/56395, от 26.12.2016 N 03-07-10/77953, от 08.12.2016 N 03-07-10/73279, письмо ФНС России от 11.04.2018 N СД-4-3/6893@).

По истечении трех лет с момента принятия на учет указанных товаров (работ, услуг) налогоплательщик утрачивает право на применение налоговых вычетов по НДС (определение ВАС РФ от 12.03.2014 N ВАС-1925/14 по делу N А75-3261/2013, постановление АС Северо-Кавказского округа от 05.10.2018 N Ф08-8239/2018 по делу N А53-38223/2017, решение АС Рязанской области от 01.02.2017 N А54-7014/2016).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Принятие товаров (работ, услуг) к учету для вычета НДС;

- Энциклопедия решений. Период получения налогового вычета по НДС (вычет в более позднем периоде, перенос вычета);

- Энциклопедия решений. Учет основных средств, построенных подрядным способом;

- Как не потерять отложенный вычет по НДС? (М.О. Денисова, журнал "Строительство: бухгалтерский учет и налогообложение", N 1, январь 2018 г.);

- Особенности налогообложения при подрядном способе строительства (М.В. Каширина, А.О. Гончарова, журнал "Учет и контроль", N 1, январь 2019 г.);

- Условия для реализации вычета по НДС по СМР до их полного окончания (О.П. Гришина, журнал "Актуальные вопросы бухгалтерского учета и налогообложения", N 3, март 2017 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Ценообразование в строительстве

Если объект на территории РФ, и Заказчик подписывает акты на выполненные работы КС-2, КС-3, и сметы после 1 января 2019 года ставка НДС = 20% всегда, независимо от даты контракта!

Основание этой позиции:

А -Согласно пп. 1 п. 1 ст. 146 НК РФ объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ.

Б -датой реализации (передачи результатов выполненных работ (оказанных услуг)) считается день, когда на акте будут стоять две подписи – исполнителя и заказчика (см. Письмо Минфина России от 01.06.2006 № 03-03-04/1/490, постановления ФАС Московского округа от 21 января 2014 г. № Ф05-16686/2013, Северо-Западного от 30.01.14 № А21-3671/2013)

В -подрядчик обязан при реализациях товаров и услуг с 1 января 2019 года начислить НДС 20%, согласно федерального закона от 03.08.2018 N 303-ФЗ, при этом в законе нет никаких исключений, в том числе для контрактов заключенных до 2019 года

Контракт заключен до 2019 года а выполнение в 2019 году, Возможно ли увеличение ЦЕНЫ КОНТРАКТА?

Если КОНТРАКТ ГОСУДАРСТВЕННЫЙ-Муниципальный по 44-ФЗ

Письмом от 28 августа 2018 года №24-03-07/61247 Министерство финансов РФ дало разъяснения по вопросам об изменении цены контракта, заключенных в соответствии с Федеральным законом №44-ФЗ "О контрактной системе закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" до вступления в силу Закона №303-ФЗ.

Начальная (максимальная) цена контракта, заключаемого с единственным поставщиком (НМЦК), определяется и обосновывается заказчиком в соответствии со статьей 22 Закона о контрактной системе посредством применения следующих методов: метод сопоставимых рыночных цен, нормативный метод, тарифный метод, проектно-сметный метод, затратный метод.

При установлении НМЦК заказчик должен учитывать все факторы влиящие на цену: условия и сроки поставки, риски, связанные с возмонжностью повышения цены, в том числе налоговые платежи, предусмотренные Налоговым кодексом РФ.

Согласно части 2 статьи 34 Закона о контрактной системе при заключении контракта указывается, что цена контракта является твердой и определяется на весь срок исполнения контракта, а в случаях, установленных Правительством РФ, указываются ориентировочное значение цены контракта либо формула цены и максимальное значение цены контракта, установленные заказчиком в документации о закупке.

Риски, связанные с исполнение контрактов, в том числе инфляционные, относятся к коммерческим рискам поставщика (подрядчика, исполнителя), которые предусматриваются в цене заявки на участие в закупке.

Учитывая изложенное, цены контрактов, заключенных до повышения ставки НДС, не подлежат изменению в связи с таким повышением.

Исключение может быть сделано только для крупных контрактов и только по решению Правительства РФ или исполнительного органа власти субъекта РФ местной администрации.

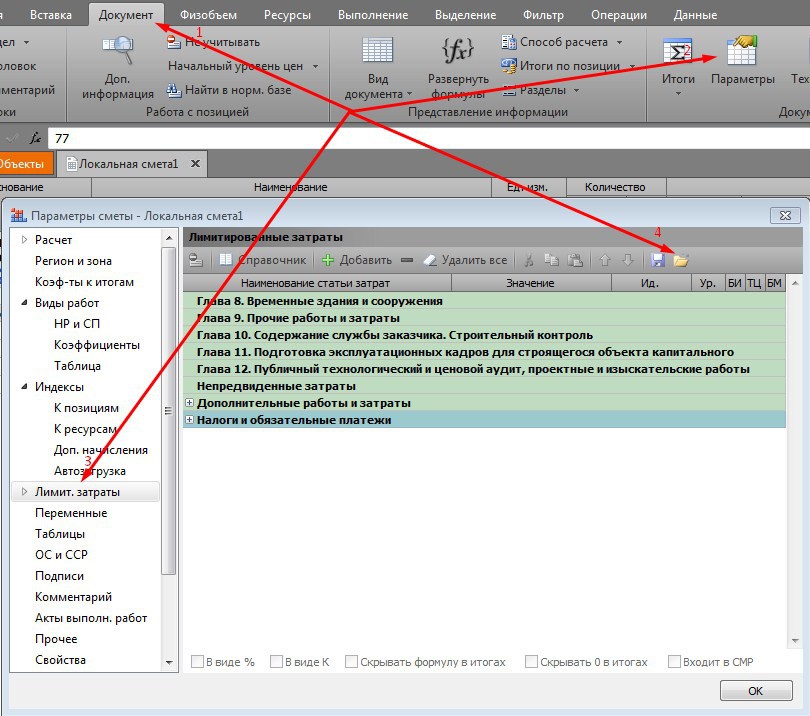

как в ГРАНД-Смете в КС-2 сделать НДС 20%, ПРИ ЭТОМ не увеличив итоговую стоимость сметы?

Мы сделали 2 разные формулы для ГРАНД-Сметы, которые нужно ввести в параметры сметы раздел Лимитированные затраты.

Почему 2? Потому что из-за особенностей округления, в каждом индивидуальном случае нужно будет выбрать один из 2х вариантов чтобы выйти на нужную итоговую цифру.

Для этого нажать кнопку Загрузить как показано на картинке

и указать один из 2х шаблонов лимитированных затрат (которые мы вам пришлем на почту).

Чтобы их получить, заполните заявку и мы бесплатно вышлем эти шаблоны вам на почту

Будем благодарны за ваши отзывы по работе этих шаблонов на почту tagirov@i-tat.ru.

ЕСЛИ КОНТРАКТ ЗАКЛЮЧЕН ПО 223-ФЗ

Единого мнения среди Заказчиков и официальных писем госорганов на тему компенсации НДС в сметах при УСН в 2016-2019 году нет.

Это не означает, что Подрядчик на УСН должен подарить Заказчику 20% от стоимости материалов и механизмов (так как в государственных сметных расценках стоимости механизмов и материалов учтены без НДС, а подрядчик на УСН закупает материалы и механизмы на рынке с НДС)

Мы рекомендуем придерживаться в 2019 году следующей формулы компенсации НДС при УСН в смете:

(МАТ+(ЭМ-ЗПМ) + НР*0,1712 + СП*0,15)*0,2

0,2 - ставка НДС с 1 января 2019 года

0,1712 - часть удельного веса затрат, на которые начисляется НДС по прил.8 МДС 81–33.2004 (для районов крайнего севера этот коэффициент другой)

структура формулы приведена согласно Письма Госстроя РФ от 06.10.2003 N НЗ-6292/10 "О порядке определения сметной стоимости работ, выполняемых организациями, работающими по упрощенной системе налогообложения"

Чтобы узнать как правильно в ГРАНД-Смете отразить изменение ставки НДС. Обратитесь к нашему онлайн-консультанту в нижнем правом углу этой страницы.

Мы занимаемся информационной и технической поддержкой пользователей ГРАНД-Смета, СметаРУ, ГОССТРОЙСМЕТА, СметаРИК/

Если для вас важна оперативная и компетентная поддержка напишите консультанту в нижнем правом углу экрана для получения предложения по пакету обслуживания.

С уважением, Тагиров Артур АЙТАТ.РФ

WhatsApp +7 9027180602

Автор: Кошкина Т. Ю., эксперт информационно-справочной системы «Аюдар Инфо»

С 01.01.2019 размер базовой ставки НДС будет составлять не 18, а 20% (п. 3 ст. 164 НК РФ в редакции Федерального закона от 03.08.2018 № 303-ФЗ). Соответственно, с суммы аванса, полученного после 01.01.2019, НДС будет исчисляться расчетным методом с применением налоговой ставки 20/120 (п. 4 ст. 164 НК РФ). Использование новых ставок (20 и 20/120) не вызовет затруднений, если договор (поставки, на выполнение работ, оказание услуг) заключен и исполняется сторонами после 01.01.2019. Как быть в иных случаях, если договор заключен до названной даты, а реализация или перечисление предоплаты происходят в 2019 году? Как нововведения повлияют на исполнение обязанностей по государственным (муниципальным) контрактам?

Условимся, в дальнейшем мы будем исходить из того, что стороны договора являются плательщиками НДС и выполняются обязательные условия, позволяющие принять налог к вычету (имеется счет-фактура, покупки приняты к учету и предназначены для использования в облагаемой НДС деятельности).

Ставка определяется на дату отгрузки, момент оплаты не важен

Именно таким правилом необходимо руководствоваться в переходный период. Подтвердим сказанное, рассмотрев несколько несложных примеров.

Пример 1.

В 2018 году подрядчик в соответствии с договором выполняет работы на объекте заказчика. Аванс договором не предусмотрен.

Результат сдан по акту приема-передачи в декабре 2018 года, оплачен в январе 2019 года.

Подрядчик в декабре 2018 года начисляет НДС по ставке 18%. В 2019 году при получении денежных средств от заказчика перерасчет налога не производится.

Пример 2.

В 2018 году в соответствии с условиями договора подряда заказчик работ перечислил подрядчику аванс в размере 236 000 руб.

Результат выполненных работ стоимостью 472 000 руб. сдан по акту приема-передачи в декабре 2018 года. Расчет осуществлен в январе 2019 года.

В 2018 году подрядчик по ставке 18% дважды начисляет НДС:

в периоде получения аванса (36 000 руб.);

на дату реализации – в декабре (72 000 руб.).

В декабре 2018 года подрядчик вправе на общих основаниях заявить к вычету ранее начисленную сумму «авансового» налога (36 000 руб.).

В 2019 году при получении денежных средств от заказчика перерасчет НДС не производится.

Заказчик работ будет действовать следующим образом:

после перечисления аванса примет к вычету предъявленный подрядчиком «авансовый» НДС в размере 36 000 руб.;

после принятия результатов выполненных работ заявит вычет в размере 72 000 руб. и восстановит ранее принятую к вычету сумму «авансового» налога (36 000 руб.).

Иными словами, если дата отгрузки приходится на 2018 год, то при совершении операций применяется ставка 18% независимо от того, когда производится оплата. Рассмотрим другие случаи – отгрузка происходит в 2019 году.

Пример 3.

В 2018 году субподрядчик в соответствии с заключенным с генподрядчиком договором выполняет работы на объекте заказчика. Договор не содержит условий о перечислении генеральным подрядчиком аванса и о поэтапной сдаче работ.

Результат сдан генподрядчику по акту приема-передачи в феврале 2019 года, оплачен в марте 2019 года.

Субподрядчик обязан начислить НДС по ставке 20% (независимо от того, что в договоре указана ставка 18%).

Генеральный подрядчик на общих основаниях вправе заявить к вычету предъявленную субподрядчиком сумму налога.

Получается, что продавец (в данном случае – субподрядчик) проигрывает от повышения ставки? Не всегда. Последствия зависят от условий договора и достижения (либо недостижения) сторонами соглашения об увеличении цены договора на сумму разницы по НДС.

Пример 4.

В 2018 году субподрядчик в соответствии с заключенным с генподрядчиком договором на сумму 472 000 руб. (в том числе НДС – 72 000 руб.) выполняет работы на объекте заказчика.

Договор не содержит условия о поэтапной сдаче работ.

Генподрядчик в 2018 году перечислил аванс в сумме 236 000 руб.

Согласно подписанному сторонами дополнительному соглашению в связи с увеличением ставки НДС цена договора составляет 480 000 руб. (в том числе НДС – 80 000 руб.).

Результат выполненных работ стоимостью 480 000 руб. сдан по акту приема-передачи в феврале 2019 года. В марте 2019 года генподрядчик погасил задолженность перед субподрядчиком.

Действия сторон представлены в таблице.

Факт хозяйственной жизни

Действия субподрядчика

Действия генподрядчика

Перечисление аванса (2018 год)

Начисляет «авансовый» НДС в сумме 36 000 руб.

Предъявляет к вычету «авансовый» НДС в сумме 36 000 руб.

Передача результатов выполненных работ

Начисляет «отгрузочный» НДС в сумме 80 000 руб.

Отражает в составе налоговых вычетов 80 000 руб.

Предъявляет к вычету «авансовый» НДС в сумме 36 000 руб.

Восстанавливает сумму ранее принятого к вычету «авансового» НДС в размере 36 000 руб.

Договоры с выделенными этапами сдачи-приемки работ – не исключение

В примерах выше мы подчеркивали, что договоры не предусматривают поэтапную сдачу-приемку работ. Однако делалось это лишь для того, чтобы внести определенность в условия рассматриваемой ситуации. В отношении договоров с выделенными этапами применяется тот же подход – ставка налога определяется на дату отгрузки. В связи с этим возможен случай, когда в рамках одного договора реализация работ будет облагаться по разным ставкам (18 и 20%).

Пример 5.

В соответствии с заключенным с генподрядчиком договором субподрядчик выполняет работы на объекте заказчика.

Работы по первому этапу сданы генподрядчику в ноябре 2018 года, по второму – в феврале 2019 года.

Начисляя НДС при реализации работ, подрядчик в 2018 году применяет ставку 18%, в 2019 году – 20%.

Полученный от заказчика работ аванс засчитывается в счет оплаты работ не полностью, а частями

Типичным для договоров подряда условием является условие о том, что перечисленный аванс частями засчитывается в счет оплаты этапа работ. Рассмотрим такую ситуацию.

Пример 6.

В соответствии с заключенным с генподрядчиком договором субподрядчик выполняет работы на объекте заказчика. В 2018 году субподрядчик получил в качестве аванса 236 000 руб., половина которого (118 000 руб.) засчитывается в счет оплаты первого этапа работ, а оставшаяся часть (118 000 руб.) учитывается при окончательном расчете за выполненные работы.

Работы по первому этапу сданы генподрядчику в ноябре 2018 года, в целом по договору – в феврале 2019 года.

Генподрядчик погасил задолженность в марте 2019 года.

Порядок действий субподрядчика следующий. В периоде получения аванса налог исчисляется по ставке 18/118 и равен 36 000 руб.

В ноябре 2018 года, начисляя НДС при реализации работ, подрядчик применяет ставку 18% и одновременно заявляет к вычету 18 000 руб. (с суммы аванса, зачтенной в счет оплаты первого этапа работ).

В феврале 2019 года НДС начисляется по ставке 20%, к вычету принимается оставшаяся часть «авансового» налога – 18 000 руб.

Перечислив аванс субподрядчику, генподрядчик может заявить к вычету 36 000 руб.

В ноябре 2018 года он вправе принять к вычету «входной» НДС (по ставке 18%) со стоимости первого этапа работ и должен восстановить половину суммы «авансового» налога (18 000 руб.).

В феврале 2019 года у генподрядчика есть возможность отразить в составе вычетов предъявленный субподрядчиком «входной» налог по ставке 20%. При этом необходимо восстановить оставшуюся часть ранее принятого к вычету «авансового» НДС (18 000 руб.).

Реализация материалов

В строительстве распространено предоставление материалов на давальческих условиях. Тем не менее имеет место и реализация ТМЦ. При совершении таких операций правила выбора ставки НДС те же – исходя из даты возникновения объекта налогообложения. Проиллюстрируем возможные ситуации примером.

Пример 7.

В ноябре 2018 года организация приобрела партию материалов и отразила «входной» НДС (по ставке 18%) в составе налоговых вычетов.

Часть материалов была использована при выполнении работ, часть продана в декабре 2018 года и в январе 2019 года. В соответствии с заключенным в январе договором покупатель перечислял аванс.

В декабре при отгрузке материалов бухгалтер начислит НДС по ставке 18%.

В январе с суммы полученного в январе аванса налог исчисляется по ставке 20/120, а при реализации – по ставке 20%. При этом не имеет значения, что при приобретении материалов НДС был уплачен по ставке 18%.

Выполнение работ по государственным и муниципальным контрактам

Налогоплательщикам, выполняющим работы (оказывающим услуги) для государственных или муниципальных заказчиков, целесообразно знать позицию регулирующих органов по вопросу изменения цены контракта после повышения ставки НДС. Минфин высказал свое мнение в Информационном письме от 28.08.2018 № 24-03-07/61247, которое ФНС направила нижестоящим налоговым органам (для сведения и использования в работе) Информационным письмом от 12.09.2018 № АС-4-5/17724.

Финансисты сообщили следующее:

1. Начиная с 01.01.2019 по ставке 20% будут облагаться товары (работы, услуги), реализуемые в рамках контрактов, в том числе заключенных до названной даты.

2. Согласно ч. 2 ст. 34 Закона о контрактной системе при заключении контракта указывается, что цена контракта является твердой и определяется на весь срок исполнения контракта, а в случаях, установленных Правительством РФ, приводятся ориентировочное значение цены контракта либо формула цены и максимальное значение цены контракта, установленные заказчиком в документации о закупке. При заключении и исполнении контракта изменение его условий не допускается, за исключением случаев, предусмотренных названной статьей и ст. 95 Закона о контрактной системе.

3. Риски, связанные с исполнением контрактов, в том числе инфляционные, относятся к коммерческим рискам поставщика (подрядчика, исполнителя), которые предусматриваются в цене заявки на участие в закупке.

4. Все участники, пожелавшие принять участие в закупках, заранее осведомлены об условиях исполнения контракта и предупреждены о невозможности изменения цены контракта (за исключением указанных в законе случаев), а подача заявки на участие в определении поставщика (подрядчика, исполнителя) свидетельствует о согласии поставщика принять на себя обязательства, связанные с оказанием услуг на условиях, установленных заказчиком.

5. Цены контрактов, заключенных до повышения ставки НДС, не подлежат изменению в связи с таким повышением.

6. Если исполнитель (подрядчик, поставщик) оказал услуги (выполнил работу, поставил товар) не в полном объеме, заказчик вправе расторгнуть такой контракт в одностороннем или судебном порядке, а также взыскать неустойку за ненадлежащее исполнение обязательств (либо вернуть внесенное в виде денежных средств обеспечение исполнения контракта, уменьшенное на размер начисленных штрафов, пеней).

7. Возможность внесения изменений в контракты, в том числе при изменении ставки НДС, предусмотрена п. 2, 3 и 4 ч. 1 ст. 95 Закона о контрактной системе: существенные условия контракта могут быть изменены в случае, если цена заключенного контракта составляет либо превышает размер цены, установленный Постановлением Правительства РФ от 19.12.2013 № 1186, и исполнение указанного контракта по независящим от сторон контракта обстоятельствам без изменения его условий невозможно.

В названном постановлении закреплены следующие размеры цены контракта, заключенного на срок не менее чем три года для обеспечения федеральных нужд, нужд субъекта РФ и на срок не менее чем один год для обеспечения муниципальных нужд, при которой или при превышении которой существенные условия контракта могут быть изменены в установленном порядке, в случае если выполнение контракта по независящим от сторон контракта обстоятельствам без изменения его условий невозможно:

10 млрд руб. – для контракта, заключенного для обеспечения федеральных нужд (решение об изменении цены принимает Правительство РФ);

1 млрд руб. – для контракта, заключенного для обеспечения нужд субъекта РФ (цена может быть изменена на основании решения высшего исполнительного органа государственной власти субъекта РФ);

500 млн руб. – для контракта, заключенного для обеспечения муниципальных нужд (согласовывать новую цену необходимо с местной администрацией).

Таким образом, в иных случаях увеличение цены контракта невозможно.

Аренда имущества

Подрядные организации довольно часто используют при выполнении работ не собственное имущество (в первую очередь – объекты ОС), а арендованное. При исчислении НДС со стоимости арендной платы ставка НДС определяется исходя из периода, в котором оказывались услуги. При оформлении «первички» и выставлении счетов-фактур на суммы арендной платы за декабрь 2018 года используется ставка 18%, за январь 2019 года – ставка 20%. Дата заключения договора не имеет значения.

К сведению: ставка НДС в размере 20% применяется в отношении услуг по предоставлению в аренду имущества, оказываемых после 01.01.2019, в том числе на основании договоров, заключенных до указанной даты (Письмо Минфина России от 10.09.2018 № 03-07-11/64576).

Уделим внимание случаю, когда договор предусматривает внесение арендатором обеспечительного платежа.

Пример 8.

В соответствии с условиями договора в ноябре 2018 года арендатор перечислил арендодателю обеспечительный платеж в размере 120 000 руб., который засчитывается в счет оплаты услуг аренды за последний месяц пользования имуществом.

Арендованное оборудование было возращено арендодателю в феврале 2019 года. Арендная плата за этот месяц составила 300 000 руб. (в том числе НДС – 50 000 руб.). С учетом обеспечительного платежа задолженность арендатора за оказанные в феврале услуги равна 180 000 руб. (в том числе НДС – 30 000 руб.).

Напомним, в случае получения продавцом от покупателя денежных средств в качестве обеспечительного платежа, подлежащего зачету в счет оплаты оказываемых услуг, указанные денежные средства на основании пп. 2 п. 1 ст. 167 и абз. 2 п. 1 ст. 154 НК РФ включаются в базу по НДС в том квартале, в котором они были получены (письма Минфина России от 06.09.2018 № 03-07-11/63743, от 03.07.2018 № 03-07-11/45889, Определение ВАС РФ от 23.04.2013 № ВАС-4752/13). В связи с этим арендодатель в ноябре 2018 года должен начислить НДС по ставке 18/118. Сумма налога составит 18 305 руб.

В феврале 2019 года арендодатель начисляет НДС со стоимости оказанных услуг (50 000 руб.) и принимает к вычету 18 305 руб.

Арендатор на общих основаниях принимает к вычету «входной» НДС со стоимости арендной платы.

С применением вычета с суммы обеспечительного платежа могут возникнуть проблемы. С одной стороны, обеспечительный платеж, наделенный платежной функцией, обладает признаками аванса. Поэтому арендодатель обязан выставить счет-фактуру, что позволит арендатору заявить вычет. С другой стороны, налоговый орган может отказать в вычете, обосновав свои действия ссылкой на пп. 2 п. 1 ст. 162 НК РФ и Письмо Минфина России от 03.11.2015 № 03-03-06/2/63360, в котором (в отличие от вышеназванных писем) в отношении обеспечительного платежа применен не абз. 2 п. 1 ст. 154, а пп. 2 п. 1 ст. 162 НК РФ. То есть обеспечительный платеж будет классифицирован не как «суммы частичной оплаты», а как «суммы, связанные с оплатой», что обязывает арендодателя составить счет-фактуру в одном экземпляре (для себя) и не предъявлять его арендатору.

В таком случае отстаивать право на вычет арендатору придется в судебном порядке. Суды в подобных случаях встают на сторону налогоплательщиков (Постановление АС УО от 24.12.2015 № Ф09-9491/15 по делу № А50-23282/2014).

«Клерк» Рубрика НДС

Сегодня многие фирмы строят объекты недвижимости для собственного потребления. Это вполне объяснимо, так как развитие бизнеса рано или поздно требует от собственников фирм реконструкции или модернизации старых производственных мощностей либо возведения новых.

Российские хозяйствующие субъекты в большинстве своем являются налогоплательщиками НДС, а выполнение строительно-монтажных работ для собственного потребления, как известно, представляет собой объект налогообложения по данному налогу.

Объектам налогообложения по НДС посвящена статья 146 Налогового кодекса РФ (далее — НК РФ), подпунктом 3 пункта 1 которой определено, что объектом обложения налогом на добавленную стоимость признаются строительно-монтажные работы для собственного потребления. Сложность при определении данного объекта налогообложения для налогоплательщика состоит в том, что налоговое право не раскрывает того, что понимается под строительно-монтажными работами для собственного потребления. В тех случаях, когда НК РФ не содержит самостоятельного определения, налогоплательщик вправе обратиться к иным отраслям законодательства, раскрывающим такие понятия, что позволяет сделать пункт 1 статьи 11 НК РФ.

В частности, строительно-монтажным работам для собственного потребления, то есть выполненным хозяйственным способом, посвящен пункт 19 Указаний по заполнению форм федерального статистического наблюдения № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях в нефинансовые активы», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности и заработной плате работников», № П-5(м) «Основные сведения о деятельности организации, утвержденных приказом Росстата от 22.11.2017 № 772.

Согласно указанной норме, к строительно-монтажным работам (далее — СМР) (включая монтаж и наладку оборудования, необходимого для эксплуатации зданий, например установку и монтаж оборудования для отопления, вентиляции, лифтов, систем электро-, газо- и водоснабжения и тому подобное), выполненным хозяйственным способом, относятся работы, осуществляемые для своих нужд собственными силами организации. Включая работы, для выполнения которых организация выделяет на стройку рабочих основной деятельности с выплатой им заработной платы по нарядам строительства. А также работы, выполненные строительными организациями по собственному строительству (не в рамках договоров подряда, а, например, при реконструкции собственного административно-хозяйственного здания, строительстве собственной производственной базы и тому подобное). Аналогичное определение содержит и пункт 18 Указаний по заполнению формы федерального статистического наблюдения № 1-предприятие «Основные сведения о деятельности организации», утвержденных приказом Росстата от 30.01.2018 № 39.

Кто не платит НДС при СМР для себя

Если налогоплательщик строит объект с целью его дальнейшей продажи, то строительные работы не рассматриваются как СМР для собственного потребления. В данном случае налогооблагаемая операция у налогоплательщика имеет место лишь при реализации построенного объекта. Такие разъяснения приведены в письме ФНС от 12.08.2011 № СА-4-7/13193@ «О направлении обзора постановлений Президиума ВАС РФ по налоговым спорам».

Кроме того, не считаются СМР для собственного потребления работы по ремонту собственных или арендованных зданий, сооружений, оборудования, выполненные собственными силами организации, затраты по которым в бухгалтерском учете учитываются на счетах затрат на производство.Таким образом, для возникновения такого объекта налогообложения по НДС, как выполнение СМР для собственного потребления, необходимо одновременное выполнение следующих условий:

- СМР выполняются субъектом для собственных нужд непосредственно своими силами. Если СМР выполняются силами подрядчика, то объект налогообложения по НДС с реализации таких работ возникает у подрядной организации;

- СМР носят капитальный характер, результатом их выполнения является либо создание нового объекта основных средств, включая объекты недвижимости, либо увеличение первоначальной стоимости существующего объекта.

Как платить НДС при СМР для себя

При выполнении СМР для собственного потребления налоговая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение, включая расходы реорганизованной (реорганизуемой) организации (пункт 2 статьи 159 НК РФ).

- налоговую базу по СМР, с которой налог подлежит исчислению;

- момент определения налоговой базы;

- ставку налога.

Заметим, что строительство «своих» объектов нередко осуществляется силами подрядчика, но из материалов заказчика. Если строительством «своего» объекта занят подрядчик, использующий материалы заказчика, то стоимость давальческих материалов, приобретенных заказчиком для строительства в собственных интересах, не включается в налоговую базу налогоплательщика по СМР. Кроме того, у «хозяина» объекта строительства не возникает объекта налогообложения и при передаче давальческих материалов. Аналогичные разъяснения на этот счет приведены в письме Минфина от 17.03.2011 № 03-07-10/05. Согласны с данным подходом и арбитры, на что указывают постановление Президиума ВАС РФ от 02.09.2008 № 4445/08 по делу № А67-6103/06, постановление ФАС Московского округа от 13.12.2010 № КА-А40/14232-10-2 по делу № А40-138021/09-13-1067 и другие.

Для правильного определения налоговой базы налогоплательщику-организации следует грамотно вести бухгалтерский учет затрат на строительство объекта. К документам в области регулирования бухгалтерского учета относятся федеральные и отраслевые стандарты, нормативные акты Банка России, предусмотренные пунктом 6 статьи 21 Закона № 402-ФЗ, рекомендации в области бухгалтерского учета, а также стандарты экономического субъекта.

Программа разработки федеральных стандартов бухгалтерского учета на 2018–2020 годы утверждена приказом Минфина от 18.04.2018 № 83н «Об утверждении программы разработки федеральных стандартов бухгалтерского учета на 2018–2020 годы и о признании утратившим силу приказа Минфина от 7 июня 2017 года № 85н „Об утверждении программы разработки федеральных стандартов бухучета на 2017–2019 годы“ и о признании утратившим силу приказа Минфина от 23 мая 2016 г. № 70н „Об утверждении программы разработки федеральных стандартов бухгалтерского учета на 2016–2018 годы“».

В отсутствие федеральных стандартов, на основании пункта 1 статьи 30 Закона № 402-ФЗ организации пользуются правилами ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности, утвержденными Минфином и Банком России до вступления в силу Закона № 402-ФЗ, то есть до 01.01.2013.

Причем с 19.07.2017 действующие Положения по бухгалтерскому учету (ПБУ), утвержденные Минфином в период с 01.10.1998 по 01.01.2013, признаны для целей Закона № 402-ФЗ Федеральными стандартами бухгалтерского учета (далее — ФСБУ). На это указывает пункт 1.1. статьи 30 Закона № 402-ФЗ. Таким образом, пока вместо ФСБУ организации коммерческой сферы применяют действующие ПБУ.Чтобы облегчить расчеты по определению налоговой базы по СМР, компании следует организовать ведение субсчетов второго порядка, например 08-3-1 «Затраты на СМР для собственного потребления, учитываемые при определении налоговой базы» и 08-3-2 «Затраты на СМР для собственного потребления, не включаемые в налогооблагаемую базу».

Пример

Для выполнения СМР организация «А» приобрела в январе 2019 года металлические конструкции на сумму 2 млн 400 тыс. руб. (в том числе НДС 20% — 400 тыс. руб.) и смонтировала их. Заработная плата рабочих, выполнявших монтажные работы, составила 150 тыс. руб., сумма начисленных страховых взносов — 45 тыс. руб., а амортизация ОС, участвующих в строительстве склада, — 12 тыс. руб.

Работы по монтажу плит перекрытия и стеновых панелей выполнила подрядная организация в феврале 2019 года. Стоимость работ подрядчика — 216 тыс. руб., в том числе НДС 20% — 36 тыс. руб. Стоимость приобретенных организацией «А» железобетонных конструкций — 3 млн 600 тыс. руб., в том числе НДС 20% — 600 тыс. руб.

Рабочим планом счетов организации «А» предусмотрено, что учет затрат на строительство склада ведется на следующих субсчетах второго порядка, открытых к субсчету 08-3 «Строительство объектов основных средств»:

08-3-1 «Затраты на СМР для собственного потребления, выполненные своими силами»;

08-3-2 «Затраты на СМР для собственного потребления, выполненные подрядными организациями».

В бухгалтерском учете организация «А» отразит следующее.

В январе 2019 года:

Дебет 08-3-1 «Затраты на СМР для собственного потребления, выполненные своими силами» Кредит 10 «Материалы» — 2 млн руб. — списана стоимость металлоконструкций, отпущенных на строительство.

Дебет 08-3-1 «Затраты на СМР для собственного потребления, выполненные своими силами» Кредит 70 «Расчеты с персоналом по оплате труда» — 150 тыс. руб. — начислена заработная плата рабочим.

Дебет 08-3-1 «Затраты на СМР для собственного потребления, выполненные своими силами» Кредит 69 «Расчеты по социальному страхованию и обеспечению» — 45 тыс. руб. — начислены страховые выплаты на обязательные виды социального страхования.

Дебет 08-3-1 «Затраты на СМР для собственного потребления, выполненные своими силами» Кредит 02 «Амортизация основных средств» — 12 тыс. руб. — отражена сумма амортизационных отчислений по ОС, участвующим в строительстве склада.

В феврале 2019 года:

Дебет 08-3-2 «Затраты на СМР для собственного потребления, выполненные подрядными организациями» Кредит 60 «Расчеты с поставщиками и подрядчиками» — 180 тыс. руб. — учтена стоимость работ подрядчика в стоимости объекта строительства.

Дебет 08-3-2 «Затраты на СМР для собственного потребления, выполненные подрядными организациями» Кредит 10 «Материалы» — 3 млн руб. — списана стоимость железобетонных конструкций.

Исходя из условий примера, объект налогообложения по СМР для собственного потребления у «А» имеет место только в I квартале 2019 года, налоговая база по которому составит:

2 млн руб. 150 тыс. руб. 45 тыс. руб. 12 тыс. руб. = 2 млн 207 тыс. руб.

В соответствии с пунктом 10 статьи 167 НК РФ моментом определения налоговой базы по СМР является последнее число каждого налогового периода. Следовательно, начислять НДС по СМР для собственного потребления налогоплательщик должен ежеквартально исходя из объема выполненных в течение квартала работ. Аналогичные разъяснения приведены в письме Минфина от 16.01.2006 № 03-04-15/01. Налогообложение СМР для собственного потребления производится по ставке 20% (статья 164 НК РФ).

С 01.01.2019 в отношении товаров (работ, услуг), указанных в пункте 3 статьи 164 НК РФ, налоговая ставка по НДС увеличена с 18% до 20%. Изменения в НК РФ внесены Федеральным законом от 03.08.2018 № 303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» (далее — Закон № 303-ФЗ). При этом Законом № 303-ФЗ не предусмотрен какой-либо переходный период (письмо Минфина от 06.08.2018 № 03-07-05/55290). Тем не менее ознакомиться с порядком применения налоговой ставки по НДС в данном периоде можно в письме ФНС от 23.10.2018 № СД-4-3/20667@ «О порядке применения налоговой ставки по НДС в переходный период».

Особенности счета-фактуры при СМР для себя

На сегодняшний день обязанность выставления счетов-фактур отсутствует:

Напоминаем, что официальные формы документов, применяемых при расчетах по налогу на добавленную стоимость, с регламентами их заполнения (ведения) утверждены Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — Правила № 1137). Порядку заполнения счетов-фактур в Правилах № 1137 посвящен раздел II Приложения № 1 к Правилам № 1137.

- по операциям, не подлежащим налогообложению (освобождаемым от налогообложения) в соответствии со статьей 149 НК РФ, если иное не предусмотрено подпунктом 1.1 пункта 3 статьи 169 НК РФ;

- при совершении операций лицами, не являющимися налогоплательщиками НДС, и налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, при наличии письменного согласия сторон сделки о том, что счета-фактуры не составляются.

Особенность выставления счета-фактуры по этому основанию состоит в том, что при заполнении строк 2, 2а, 2б, 6, 6а и 6б налогоплательщик должен указать реквизиты своей компании. Так как данный счет-фактура не передается, то выписать такой документ можно в одном экземпляре, зарегистрировав его в книге продаж, на что указывают нормы пункта 21 раздела II Приложения № 5 к Правилам № 1137.

С 01.04.2019 вступят в силу изменения в форму книги продаж и в форму дополнительного листа книги продаж, внесенные Постановлением Правительства РФ от 19.01.2019 № 15 «О внесении изменений в приложения № 3 и 5 к Постановлению Правительства РФ от 26 декабря 2011 года № 1137».

Согласно изменениям, в графах 14 и 17 книги продаж будут указываться стоимость продаж без налога и сумма НДС по ставке 20%, а в дополнительно введенных графах 14а и 17а — по ставке 18% соответственно. Аналогичные изменения внесены и в форму дополнительного листа книги продаж, применяемой при расчетах по НДС.

Налоговый вычет при СМР для себя

Особенностью такого объекта налогообложения, как выполнение СМР для собственного потребления, помимо всего прочего, является еще и то, что в данном случае налогоплательщик имеет право не только на вычет сумм налога, исчисленных им самостоятельно с объемов СМР, но и по суммам «входного» налога:

Под подрядными организациями в целях применения вычета понимаются застройщики или технические заказчики (пункт 6 статьи 171 НК РФ).

- уплаченного им поставщикам (подрядчикам) при приобретении материалов (работ, услуг), использованных на строительство объекта;

- уплаченного им продавцу объекта незавершенного капитального строительства, который налогоплательщик достраивает своими силами.

Причем эти два вида вычетов применяются налогоплательщиками в общем порядке, на что указано в абзаце 1 пункта 5 статьи 172 НК РФ, то есть после принятия на учет товаров (работ, услуг) и при наличии соответствующих первичных документов. Аналогичная точка зрения по поводу применения вычетов по суммам налога, предъявленного налогоплательщику НДС к оплате подрядчиками, содержится в письме Минфина от 21.09.2007 № 03-07-10/20.

Читайте также: