Ндс в румынии 2020

Опубликовано: 28.04.2024

В Румынии налог на прибыль фирмы фиксированный - 16%. Малые предприятия в Румынии платят меньше - 3%.

Что касается налога на добавленную стоимость, то он составляет 24%, при учете льготных тарифов - 5% (строительные материалы) и 9% (сюда относятся музеи, лекарственные препараты, газетная продукция, книжки, кино, отели).

Частные лица облагаются фиксированным подоходным налогом – ставка составляет 16%. Более подробно о налогообложении Румынии – читайте информацию ниже.

Налогооблагаемый доход:

В Румынии в настоящее время облагаются налогом такие виды дохода, как:

- доход от ведения бизнеса/индивидуальной деятельности;

- прибыль, полученная от вложений денежных средств/инвестиций;

- доход, который получен от передачи прав пользования;

- пенсия – в том случае, если размер ее превышает 9 млн. леев (румынская валюта);

- прибыль, которая получена от сельскохозяйственных работ;

- доход, который был получен в качестве приза или выигрыша в азартной игре;

- заработная плата и др. виды доходов.

Налогообложение нерезидентов:

В Румынии любой доход, который был получен не резидентом от деятельности, что он ведет на территории румынского государства, в обязательном порядке подлежит налогообложению.

На сегодняшний день в стране применяют такие налоговые квоты:

- 20% от дохода нужно заплатить государству, если он был получен в результате выигрыша при игре в какую-либо азартную игру;

- 5% дохода выплачивается государству от процента со срочного вклада, а так же с любого депозитного сертификата. Эта налоговая квота распространяется и на другие виды сбережений в банковских учреждениях и румынских кредитных организациях.

- Под 15% попадает любой другой доход (к примеру, дивиденды, арендная плата, авторский гонорар).

Налогообложение прибыли физ. лиц:

Как было сказано в самом начале, этот налог является фиксированным и составляет 16% для резидентов/нерезидентов, которые получают прибыль в Румынии. Отметим, что резидент – это лицо, которое имеет ПМЖ в Румынии. Так же к резидентам относятся лица, которые непрерывно пребывают на территории государства более 183 дней на протяжении года.

В то же время, применяется особая ставка относительно дохода, который получен от реализации любого недвижимого имущества (если оно было в собственности не меньше 3-ех лет):

- 2% + около 1 400 евро/6000 RON - если имущество стоит более 200 тыс. RON.

- 3% - если имущество стоит менее, чем 45 200 евро/200 тыс. RON.

Что касается имущества, которое находится в собственности дольше, чем 3 года, то платится 2%, если имущество стоит менее, чем 45 200 евро, и 1% + 906 евро/4 тыс. RON , если имущество стоит более 200 тыс. RON.

Налог на недвижимое имущество физ. лиц:

Физ. лица все без исключения платят налог на недвижимое имущество в размере 0,1% от стоимости недвижимости. Стоимость рассчитывается с учетом определенных критериев, таких как площадь, месторасположение, год постройки, назначение здания. При наличии нескольких зданий у одного собственника, налог может составить от 65- 300%. Так же налог увеличивается, если площадь жилой недвижимости более 150-ти м2 – в таком случае увеличивается квота на 5%, при чем платиться больше за каждые 50 м2.

Что касается налога на земельные участки, то его рассчитывают за квадратный метр, применяя определенные коэффициенты, устанавливаемые муниципальной властью Румынии. Учитывается целевое назначение земельного участка, его местонахождение и многие другие факторы.

Земля, которая находится в черте города и отведена под строительные работы - 0,0178-1,0353 RON/1 м2

Сельскохозяйственная территория – от 0,0008-0,0424 RON/1м2.

Размытые и загрязненные участки вовсе от налога могут быть освобождены.

Доход, который не облагается налогом:

- Выплаты по случаю декретного отпуска.

- Прибыль, которая получена от фондового опциона.

- Компенсационные выплаты от страховых компаний.

- З/П, полученная за создание каких-либо компьютерных программ;

- Выплаты при делегировании, которые получены для покрытия расходов на дорогу и проживание.

- Наследство.

- Денежные пожертвования/спонсорство.

- Прибыль, полученная при продаже недвижимого/движимого имущества.

- Талоны на питание.

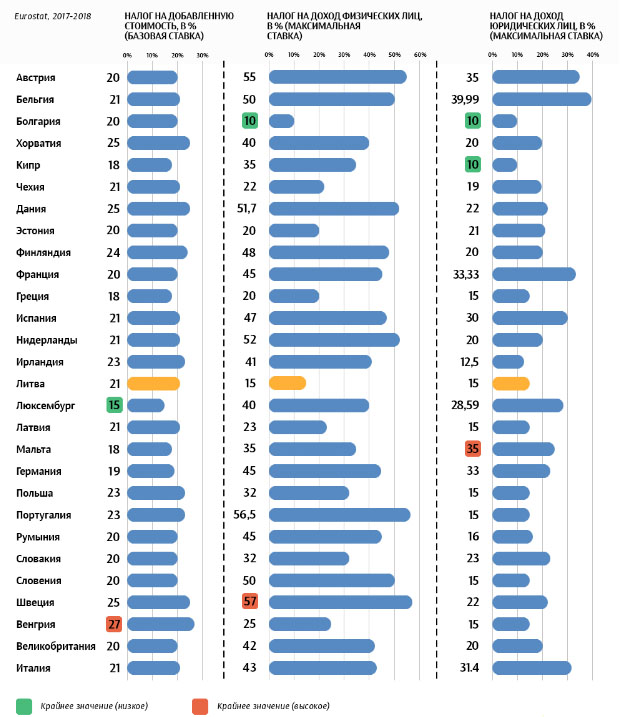

Налог на добавленную стоимость (НДС) в разных странах по состоянию на 2020 год

НДС в России – налог на добавленную стоимость, в других странах названия другие, но суть этого налога везде одинакова. В дальнейшем будем называть просто НДС для всех стран, чтобы не запутаться. В некоторых странах НДС отсутствует, но есть такие налоги, как налог с продаж, корпоративный налог и др. Мы будем рассматривать только те страны, в которых существует НДС.

НДС относится к косвенным налогам (есть еще и прямые). Это значит, что сумма косвенного налога включается в сумму продажи и оплачивается покупателем. На каждом этапе процесса производства и/или реализации товара (работ, услуг) и до конечного потребителя происходит увеличение стоимости (добавленная стоимость), с этой добавленной стоимости на каждом этапе продавец должен перечислить налог в бюджет. Т.е. при продаже товара НДС в составе сумме реализации поступает Продавцу. Продавец от поступившей суммы НДС отнимает НДС (НДС к вычету), оплаченный поставщику, и разницу уплачивает в бюджет страны. Хотя технология расчета в каждой стране своя, но суть от этого не меняется.

Существует «внутренний НДС» (реализация товаров (работ, услуг) внутри стран), а есть НДС на ввозимые товары (импорт) и НДС на вывозимые товары (экспорт). В мире существует принцип взимания косвенного налога по «стране назначения». Для каждого государства очень важен экспорт товаров и для того, чтобы цены на мировом рынке были конкурентоспособны, при реализации товаров на экспорт цены освобождаются от всех национальных налогов, в частности НДС рассчитывается по налоговой ставке –ноль процентов (0%). При ввозе импортных товаров в страну импортер должен оплатить НДС в бюджет с суммы ввозимых товаров (таможенная стоимость).

Налоговых ставок НДС даже в одной стране может быть несколько. Но есть стандартная, она применяется к большинству товаров, а остальные сниженные ставки.

На 01.01. 2020г применяются следующие налоговые ставки НДС:

Итак, самая большая ставка НДС в Венгрии – 27%, самая маленькая налоговая ставка НДС в Джерси (островное государство) -3%, а также в ОАЭ– 5%.

Если кому-то интересно узнать значимость НДС для бюджета России в количественном выражении может почитать следующую информацию:

По данным Минфина РФ https://www.minfin.ru в Федеральном бюджете страны в состав доходов входят нефтегазовые и ненефтегазовые доходы. Ненефтегазовые доходы состоят из налогов, пошлин и прочее. В 2019 году структура доходов Федерального бюджета была следующая (таблица 2):

- Нефтегазовые доходы составляли 39,3%

- Ненефтегазовые доходы -60,7%

В составе ненефтегазовых доходов в 2019году налоги и пошлины составили около 81,8% (таблица 3). Из них -70,8% составил НДС (таблица 4). Или иначе процент НДС в общей сумме доходов федерального бюджета составляет 35% (таблица 2). Это третья часть всех доходов государства.

В 2020 году ненефтегазовые доходы в федеральном бюджете России составили около 63% (таблица 2), в них налоги и сборы составили около 81% (таблица 3), из них налог на добавленную стоимость – 71,7% (таблица 4). НДС в общей сумме доходной части Федерального бюджета запланирован на уровне 36,8% (таблица 2).

Таким образом, НДС играет большую роль в структуре доходов бюджета страны и не только в количественном выражении, но и во временном – поступления НДС происходят не одноразово, а в течение длительного времени на каждом этапе реализации товара (работ, услуг), а также в более эффективной технологии собираемости налога, т.к. плательщиками налога являются множество субъектов, т.е. уменьшаются риски ухода от уплаты налога.

Налоги в Румынии платят как граждане страны, так и иностранцы, которые имеют статус резидента. Уровни налогообложения в отношении экспатов такие же, как и для граждан страны.

Открытие бизнеса и инвестиции в Румынию являются одним из самых кратких путей к получению гражданству ЕС https://emigrare.md/novosti/biznes-i-investicii-v-rumyniyu-kratkij-puti-k-grazhdanstvu-es/

Общие сведения

Налоговая система страны регулируется кодексом налогового законодательства. В течение последних нескольких лет в НК Румынии происходили изменения. Результатом этого было внесение важных поправок.

В основном они коснулись налогооблагаемого дохода. Более подробную информацию можно получить здесь: https://www.mfinante.gov.ro/codfiscal.html?pagina=domenii

Более подробную информацию можно получить на этом сайте

Основные налоговые ставки

Основные ставки выглядят так:

- налог на прибыль – 16% (для крупных предприятий) и 3% для малых предприятий;

- НДС – 24%;

- подоходный налог в Румынии (для частных лиц) – 10%.

Налогообложение недвижимого имущества для физических лиц предполагает применение фиксированной ставки: как для резидентов, так и для нерезидентов.

Налог на недвижимость высчитывается так: если дому или квартире менее 36 мес., и стоит жилище дешевле 45,0 тыс. евро, то ставка – 2%. Если стоимость жилья выше, чем 200,0 тыс. евро, то ставка – 1% + 906 евро.

Все физические лица обязуются платить налог на недвижимость. Его размер – 0,1% от стоимости квартиры или дома. Стоимость высчитывается с учётом следующих факторов:

- назначение квартиры/дома;

- год постройки;

- местоположение жилплощади;

- площадь.

Если площадь жилища более 150 кв. м., то размер налога увеличивается на 5%. Налог на земельные участки рассчитывается с учётом коэффициентов, которые были установлены муниципальными властями. При этом учитываются особенности участка и то, где именно он находится.

Доход, который облагается налогом

Согласно принципам системы румынского налогообложения, налогом облагается доход:

- с зарплаты;

- выигрыша;

- от сельхозработ;

- с пенсии (если её размер более 9 млн лей);

- передачи прав пользования;

- инвестиций/вложений;

- от ведения предпринимательской деятельности.

Необлагаемый налогом доход

Не облагаются налогами:

- талоны на питание;

- прибыль, которая была получена в результате продажи недвижимости;

- различные пожертвования;

- наследство;

- зарплата, что была получена гражданином или нерезидентом за создание той или иной компьютерной программы;

- компенсационные выплаты от страхователей;

- прибыль от фондового опциона;

- «декретные» выплаты.

Последние изменения

Изменения, которые произошли в румынском налоговом законодательстве в 2017–2021 гг., в основном коснулись системы социального обеспечения.

До 2017 года часть взносов выплачивалась работодателем, а часть – наёмным служащим.

Теперь взносы выплачиваются только наёмными сотрудниками. Но они по-прежнему удерживаются из заработной платы, и перечисляются в казну государства работодателями.

Всего румынские служащие платят 35% налогов. Одновременно наниматели уплачивают только «страховой взнос на работу», который составляет 2,26%.

Это изменение вызвало как шквал критики со стороны нанимателей и профсоюзов, так и волну возмущений среди работников. Наниматели бьют тревогу: они не понимают, почему в законодательстве произошли такие изменения и искренне обеспокоены возможными последствиями.

По словам профсоюзов, опасность нововведения заключается в риске уничтожения принципа солидарности – а ведь именно на нём выстраиваются европейские системы соцобеспечения.

Заработные платы в стране

Стремясь нивелировать риски, спровоцированные последними изменениями в налоговом законодательстве, некоторые частники и государственные наниматели приняли решение увеличить з/п своих сотрудников.

С начала 2018 года минимальная зарплата в Румынии увеличилась до 1900 лей/месяц. В целом сейчас уровень заработных плат в стране выглядит так:

- текстильная промышленность – 1988 лей/1 мес.;

- деревообрабатывающая промышленность – 2240 лей/1 мес.;

- сфера услуг – 2282 леи/1 мес.;

- охрана и защита – 2236 лей/1 мес.;

- юридическая сфера – 4570 лей/1 мес.;

- банковское дело – 4223 леи/1 мес.;

- отдел кадров – 4050 лей/1 мес.

Зарплаты в Румынии

Подробнее об уровне жизни в Румынии можно прочитать на нашем сайте пройдя по данной ссылке.

Торговля криптовалютами

Налог на прибыль от инвестиций в криптовалюты составляет 10%. Теперь доход, полученный на бирже биткоинов, будет классифицироваться как «прибыль, которая была получена из других источников». Поэтому он облагается подоходным налогом.

С 2020 года все доходы от операций с биткоинами необходимо отражать в отчётах об убытках и прибыли.

Если доход от одной проведенной транзакции менее 50 долл. США, то он не будет облагаться налогом.

В среднем в казну государства нужно будет вносить до 600 лей каждый месяц.

Раньше лицам, которые постоянно проводили операции с биткоинами, в обязательном порядке нужно было зарегистрироваться как фрилансерам. Теперь в этом нет необходимости.

Налогообложение для гемблинг компаний

Сейчас румынские власти активно борются с зависимостью жителей страны от азартных игр. Главной задачей является повышение социальной ответственности.

В 2019 году власти страны впервые ввели налог с оборота игорного бизнеса. Ставка составила 2%. Сейчас администрация планирует применить тот же принцип в отношении гемблинг компаний.

Рынок онлайн-казино был либерализирован в 2015 году. На тот момент власти страны выступили с требованием выплатить в казну 20% от выручки.

Плательщиками были все румынские резиденты, получившие статус, начиная с 2009 года, в результате бюджет был пополнен на 270 000 000 евро.

Дальнейшие действия

Планируется дальнейшее урезание налогов. Считается, что в 2020 году дефицит бюджета будет уменьшен до 3% ВВП. Прогноз темпа роста экономики: 5,3%.

По словам политиков, страна не сможет в дальнейшем сблизиться с Евросоюзом, если доходы населения не достигнут хотя бы 50% от доходов граждан ЕС. Не может идти речь о дальнейшем сближении и в том случае, если румынская инфраструктура не будет соответствовать европейской.

По итогам только некоторые регионы Румынии смогли выйти на уровень ЕС. В ближайшем будущем эта же перспектива должна ждать и страну в целом.

Сравнение налогов в ЕС

Министерство финансов отметило, что темпы роста в 1 квартале ниже, чем в других кварталах. Это вселяет оптимизм, как в чиновников, так и в деловые круги. Представители бизнеса, в том числе и крупного, доверяют румынской экономике.

В будущем планируется увеличить дотации в налогово-бюджетную сферу, и создать более 100 000 рабочих мест.

Заключение

В 2021 году социал-демократическое правительство планирует продолжать программу широкомасштабного налогового послабления. Этот шаг вызвал серьезное беспокойство, как у МВФ, так и у европейской комиссии.

Пока в одних странах повышают налог на добавленную стоимость, в других его снижают, действуя в интересах развития национальной экономики и стимулирования предпринимательской инициативы и повышения покупательной способности населения. Так, 27 ноября 2019 года сенаторы Румынии поддержали законодательное предложение № 317/2019. Его суть сводится к принятию поправки в ст. 291 Закона № 227/2015 о Налоговом кодексе.

Данная поправка снижает размер налога на добавленную стоимость (НДС) с 19% до 16% с 1 января 2020 года. На продукты питания НДС устанавливается в размере 5%. Стоит отметить, что снижение налога на добавленную стоимость происходит в Румынии довольно стремительными темпами. Только за последние три года ставка НДС снизилась с 24% до 19%. В 2016 году налог был снижен до 20%, в 2017 – до 19%, а теперь его снизят до 16%.

Но после утверждения сенаторами поправки к закону должны быть приняты Палатой представителей румынского парламента и утверждены президентом страны. После всех необходимых процедур с 1 января 2020 года они вступят в действие, а затем на территории Румынии будет существенно снижен налог на добавленную стоимость.

Следует отметить, что в Румынии – довольно либеральное налоговое законодательство, которое предусматривает низкий размер налога на добавленную стоимость для целого ряда направлений бизнеса, представляющих особую значимость для страны.

Налог на добавленную стоимость в настоящее время зависит от характера товаров и услуг. Так, поставка продуктов питания и напитков, за исключением алкогольных, поставка лекарственных средств для людей и животных и ортопедической продукции, поставка удобрений и пестицидов и оказание услуг в сельском хозяйстве, в сфере водоснабжения и канализации, облагаются налогом на добавленную стоимость в размере 9% от стоимости.

Самый низкий НДС установлен на такие товары и услуги как школьные учебники, книги, газеты, журналы, услуги в сфере музейной деятельности, зоопарков, ботанических садов, учреждений культуры и спорта, предоставление жилых помещений в рамках социальной политики румынского государства и земельных участков, на которых эти жилые помещения строятся. В перечисленных случаях налог на добавленную стоимость составляет всего 5% от общей стоимости перечисленных товаров и услуг.

В Румынии к жилью, приобретаемому в рамках социальной политики государства, относится довольно внушительный перечень жилых помещений, начиная от детских домов, реабилитационных центров для несовершеннолетних инвалидов, домов престарелых и пенсионеров и заканчивая жилыми помещениями, которые предоставляются муниципалитетами в субсидированную аренду тем категориям лиц и семей, которые не располагают возможностью приобретения или аренды жилья за собственные средства.

Кроме того, 5% НДС платится за поставки высокоэкологичных продуктов питания, размещение и обслуживание в гостиничном секторе, ресторанном секторе (за исключением торговли алкогольными напитками, кроме пива), перевозку людей по узкоколейным железным дорогам, транспортными средствами с помощью животной тяги (упряжки, телеги и т.п.) в туристических целях. Столь низкий налог на добавленную стоимость в перечисленных сферах поставок товаров и услуг обусловлен стремлением румынских властей развивать туристический сектор, привлекать в Румынию иностранных туристов.

Стоит отметить, что ставка налога на добавленную стоимость должна быть действительной на момент ответственного события. Исключение допустимо для таких случаев, как дата выдачи счета-фактуры до момента, в который происходит само ответственное событие, дата поступления аванса или платежей также до момента наступления ответственного события, фактическое снятие денежных средств или поставка товаров и услуг через автоматические системы (машины) продаж.

Если говорить об импортных товаров, то ставка НДС, которая применяется для них, аналогична размерам ставки, применяемой к румынским товарам. Что же касается ставки НДС, которая применяется для покупки товаров и услуг на территории других государств Евросоюза, то она равняется румынской ставке НДС, действующей на момент наступления крайнего срока его уплаты в национальный бюджет.

В целом румынская система начисления налога на добавленную стоимость носит щадящий по отношению к предпринимателям характер и направлена на обеспечение максимально комфортных условий для развития малого, среднего и крупного бизнеса в стране, для привлечения внутренних и внешних инвестиций в румынскую экономику. Комфортность Румынии как страны для ведения бизнеса повышается, и это обстоятельство не может не привлекать в страну предпринимателей из других государств.

Адвокат Денис Буруян, руководитель адвокатского бюро «Буруян, Каракаш и партнеры»

Категории

Последние публикации

Каждая компания в Румынии платит фиксированный налог на прибыль, составляющий 16%. Малое предприятие оплачивает менее 3%. Размер налога на добавленную стоимость — 24%. С учетом льготного тарифа на стройматериалы он составляет 5%, а музеи, аптеки, книжные магазины, кинотеатры, гостиницы платят 9%. Фиксированный подоходный налог выплачивают частные лица по ставке 16%.

Информация о необлагаемом доходе

Данным налогом в Румынии облагают:

- прибыль от ведения коммерческой деятельности;

- доход от вложенных инвестиций;

- прибыль от передачи пользовательских прав;

- пенсия, если размер выплаты превысил 9000000 леев;

- доход сельскохозяйственной деятельности;

- призы и выигрыши в азартных играх;

- зарплата.

Какие налоги платят нерезиденты

Если вы ведете любой бизнес на территории Румынии, то деятельность предприятия подлежит налогообложению. В стране действуют такие налоги:

- 20% от выигрыша в азартных играх;

- 5% со срочных вкладов — выплата государству;

- 15% — доход от дивидендов, авторских гонораров, аренды.

5% выплачивается государству с любых депозитных сертификатов. Такой налог также распространен в банках и кредитных компаниях.

Налоги, которые выплачивают физические лица

Налогообложение физических лиц в Румынии фиксированное. Резиденты и нерезиденты, получающие прибыли в Румынии, платят стране 16%, как уже было сказано выше. Резидентами являются люди, которые имеют румынское ПМЖ. Также резидентом считается человек, постоянно пребывающий больше 183 суток на территории страны.

Относительно прибыли, полученной от продажи недвижимости, ставка составляет:

- 2% с добавлением 1400 евро или 600 RON (при цене имущества более 200000 RON);

- 3% — когда стоимость имущества меньше 45200 евро или 200000 RON.

Если квартира или дом пребывают в собственности больше 3 лет и стоят меньше 45200 евро, выплачивается 2% налога. При стоимости недвижимости больше 200000 евро выплата составляет 1%+906 евро или 4000 RON.

Налоги на недвижимое имущество физического лица

Каждое физическое лицо выплачивают государству налоги на недвижимое имущество. Исключений нет ни для кого. Выплата составляет 0,1% от площади квартиры или дома. Цена квадратного метра рассчитывается в зависимости от года здания, месторасположения дома и назначения. Если один собственник имеет много различной недвижимости, то он выплачивает 65-300%.

Если площадь недвижимости более 150 квадратных метров, то налог возрастает на 5%. Больше собственник выплачивает за каждые 50 квадратных метров.

В стране действует налогообложение на землю. Налоги рассчитываются за квадратные метры по определенным коэффициентам. Диапазон налогов устанавливается муниципальными органами власти. В налогообложении непременно учитывают назначение участка, его расположение и другие аспекты.

Находящиеся в черте города земельные участки, которые отведены, под стройку облагаются налогом в размере 0,0178-1,0353 RON за 1 квадратный метр.

Территории, отведенные под сельское хозяйство, облагаются налогом в размере 0,0008-0,0424 RON за 1 квадратный метр.

Если участок чрезмерно загрязнен или испорчен водами, то он может освобождаться от налогообложения.

Необлагаемые налогами прибыли

В Румынии действуют законы, в которых четко прописаны доходы, которые не облагаются налогом. Таковыми являются:

- прибыли от фондовых опционов;

- декретные выплаты;

- страховые компенсации;

- заработок от создания компьютерных программ;

- выплаты при делегировании;

- наследство;

- денежная помощь спонсоров;

- прибыли от продажи движимого и недвижимого имущества;

- талоны на еду.

Консультация профессиональных юристов

Если у вас остались вопросы по налогообложения физических лиц в Румынии, вы можете задать их специалистам нашей компании. Опытные сотрудники DOCUMENTE.MD дадут подробную консультацию о получении гражданства и налогообложении в Румынии.

Если вы хотите легально работать и проживать в Румынии, вам потребуется профессиональная юридическая помощь. Мы готовы помочь вам в любых вопросах получения румынского гражданства. Для граждан Румынии давно сняты все ограничения для трудоустройства в ЕС. Если вы хотите получать достойную высокую зарплату, стоит изменить свою жизнь и получить румынское гражданство . Оно откроет для вас путь к успеху в ЕС.

Мы готовы оказать вам полную юридическую поддержку в оформлении документов. Зная информацию о налогообложении, вы станете лучше разбираться в вопросах, стоит ли открывать свой бизнес в Румынии и заниматься в чужой стране коммерцией.

Наши специалисты обладают высокой квалификацией и достаточными знаниями. Если вы не хотите попасть в руки мошенников, стоит сотрудничать с компанией, которая имеет отличную репутацию. Мы заслужили ее по праву и готовы оказывать свои услуги всем клиентам на законных основаниях.

Читайте также: