Ндс в литве экспорт

Опубликовано: 30.04.2024

Платить или не платить НДС при экспорте, каждый решает сам. Закон дает возможность выбирать: ставка 0%, но с условием подтверждения экспорта, или ставка 20%. Рассказываем, как экспортировать по нулевой ставке и в каких случаях лучше заплатить 20%.

Еще статьи об НДС:

Когда применяется ставка 0%

О ставке 0% при экспорте — в 164-й статье Налогового кодекса

Нулевая ставка НДС действует для всех, кто продает любые товары за границу. Чтобы пользоваться ставкой 0%, требуется подтвердить, что товары действительно пошли на экспорт. Для этого нужно:

- сделать копию договора с покупателем из другой страны;

- сделать копию товаросопроводительных документов, например товарной накладной. Это необязательно, но лучше сделать;

- заполнить таможенную декларацию.

Эти документы готовят в течение 180 дней с момента, когда таможня разрешила вывозить товар. Документы отправляют в налоговую в основном в электронном виде. Можно и в бумажном, но сейчас это делают редко.

Подтверждать нулевую ставку нужно каждый раз, когда экспортер вывозит товар , и неважно, раз в год или раз в месяц.

По опыту, сложности возникают с таможенной декларацией, поэтому разберем отдельно, как ее заполнить.

Как заполнить таможенную декларацию

Для таможенной декларации на экспорт используют бланк декларации на товары. Так выглядит заполненная декларация с отметками таможни:

В таможенной декларации 54 пункта. Чтобы объяснить, как заполнить каждый, нам потребовалось четыре листа, поэтому мы сделали отдельный документ. Сохраните его у себя и поделитесь с другими.

Декларацию отправляют на таможню в электронном виде. Инспектор проверит ее и поставит отметку о выпуске товара из страны. После этого декларацию нужно скачать и подписать. Вместе с договором эта декларация и станет обоснованием нулевой ставки НДС.

По опыту, налоговая внимательно изучает документы на нулевые ставки. Отказать могут из-за любой мелочи: ошиблись в декларации; покупатель оплатил товар частично; деньги поступили не на тот счет, что указан в договоре. Еще налоговая может запросить дополнительные документы. Если их не предоставить, тоже могут отказать.

Если не хочется возиться с декларацией, заполнить ее может таможенный брокер. Обычно за это берут 13 000 рублей.

Для Таможенного союза декларация не нужна

Ставка 0% действует и при экспорте в страны Таможенного союза: Армению, Белоруссию, Казахстан и Киргизию.

Условия такие же: нужно предоставить в налоговую копии документов, но в этот раз декларация уже не потребуется . Нужны:

- договор с покупателем;

- транспортные или товаросопроводительные документы. Например, товарная накладная;

- заявление о ввозе товаров и уплате косвенных налогов. Это заявление готовит покупатель в своей стране, ставит отметку в налоговой и передает поставщику в Россию.

К этим документами прикладывают обычную декларацию об НДС за квартал. И всё это предоставляют в налоговую за 180 дней.

Отказаться от нулевой ставки НДС

Иногда выгоднее заплатить НДС 20%, чем собирать документы для налоговой. Как писали выше, налоговая тщательно изучает документы и может отказать за любую неточность. По опыту, иногда налоговые инспекторы отказывают неправомерно, это выясняется в суде.

Поэтому небольшие компании, которые не занимаются экспортом постоянно, предпочитают заплатить налог, чем возиться с налоговой. Отказаться от нулевой ставки можно при экспорте в любую страну, кроме стран Таможенного союза. При экспорте в эти страны ставка 0% обязательна.

Чтобы отказаться от нулевой ставки, в налоговую подают заявление в свободной форме.

Подать заявление нужно не позднее первого числа квартала, в котором хотите отказаться от нулевой ставки. Если хотите экспортировать товар в мае, подать заявление нужно до 1 апреля.

Заявление действует год. Если решили отказаться от нулевой ставки, платить НДС 20% придется в течение года, и только потом можно вернуться на нулевую ставку.

Получить налоговый вычет

Даже если компания не платит НДС при экспорте, она все равно так или иначе этот налог платит — например, когда закупает товар у поставщика. Поэтому компания может получить налоговый вычет.

Николай договорился о поставке в Германию пуховых платков. Он купил платки на заводе в Иваново, а потом продал в Германию. Когда Иван покупал платки на заводе, он заплатил НДС. Этот НДС Иван может вернуть.

Чтобы получить вычет, нужно подать в налоговую:

Сначала налоговая рассмотрит документы на нулевую ставку. Если не возникнет вопросов, налоговая оформит вычет.

Краткая информация

Столица: Вильнюс

Валюта: Евро

- Если вы поставщик

- Если вы покупатель

Экспорт из России в Литву

В чем преимущества?

- Поставка в адрес российской компании. Вам не нужно разрабатывать экспортный контракт.

- Получаете оплату в рублях от российской компании. Вам не потребуется открытие паспортов сделок, отчетности в связи с законодательством «О валютном контроле».

- Отгружаете на условиях самовывоза с Вашего склада. Мы сами проработаем логистику до клиента.

- Вам не потребуется оформления сертификатов и экспертизы двойного назначения. Все вопросы правильного оформления ложатся на нас.

- Вам не нужно возмещать "экспортный" НДС в налоговой и ждать 6-7 месяцев его возврата.

Экспорт в Литву

Предположим к Вам обратился клиент из Литвы, намеревающийся приобрести вашу продукцию. Для осуществления такой поставки Вам необходимо подготовить все отгрузочные документы, сертификат СТ-1, подготовить пакет документов для подтверждения нулевой ставки НДС. В зависимости от Вашего опыта во внешнеэкономической деятельности, вы можете выбрать несколько вариантов отгрузки в Литву: самостоятельное оформление экспорта и возврат НДС из бюджета, или передача вопроса экспорта на аутсорсинг.

Документы для экспорта в Литву. Что потребуется для отгрузки?

Перечень документов для поставки в Литву аналогичен перечню для других стран СНГ. В случае экспорта в страны Таможенного союза, перечень документов будет иным, Вам не потребуется таможенная декларация, но будет необходимо получить от покупателя заявление о ввозе товара, после того как он оплатит ввозной НДС на товар.

- оформление внешнеторгового контракта;

- проверка товара на лицензирование и попадание в списки двойного назначения;

- оформление справки о сырье, сертификата СТ-1;

- таможенное оформление товаров;

- поиск транспортной компании и организация доставки в Литву;

- открытие паспорта сделки (при сумме сделки более 50 000 USD);

- подготовка документов и подача заявления в налоговую службу

В зависимости от кода ТН ВЭД, могут так же потребоваться дополнительные документы для экспорта:

- Лицензия МЭРТ на вывоз;

- Разрешения на вывоз МО, ФСБ, ФАПРИД, министерства здравоохранения, министерства культуры, министерство природных ресурсов и других специальных ведомств;

- Сертификаты на вывоз: ветеринарный, фитосанитарный;

- Экспертные заключения (документы, подтверждающие, что товар не подлежит экспортному контролю, выданные компетентными органами).

После этого, в случае верно заполненных документов и положительного решения налоговых органов после камеральной проверки, через 6-8 месяцев после отгрузки Вам вернут 18% НДС, ранее уплаченного за товар, или комплектующие и сырье, использованных при его изготовлении. Таким образом, для отгрузки в Литву Вам потребуется внушительный пакет документов, таможенное оформление, и после отгрузки предстоит процедура возмещения НДС из бюджета.

НДС при экспорте в Литву. Как избежать отказа налоговой в возврате?

Документы, которые потребуются для возврата НДС при экспорте в Литву.

Контракт с иностранным покупателем. В нем должны быть четко указанны реквизиты, все фамилии и подписи контрагентов, условия оплаты. Если инспектор сочтет какие-то данные написанными неразборчиво – это может послужить отказом в возмещении НДС, или поводом для запроса дополнительных документов.

Таможенная декларация от отгрузке товаров с печатью и отметкой «товар вывезен полностью». Отсутствие отметки или неразборчивый номер декларации на копии так же может послужить поводом отказа.

Транспортные документы (СMR). При отправке ж/д, морским или авиа транспортом требуется железнодорожная или авиа накладная, коносамент.

Срок предоставления всех документов составляет 180 дней. Если документы, в установленный срок, будут предоставлены не полностью, или в них обнаружатся какие-либо нарушения налоговая начнет начислять пени. Сама камеральная проверка как правило длится три месяца. Налоговые органы имеют право запросить и дополнительные документы, поэтому необходимо следить за тем, чтобы все документы, сопутствующие сделке были правильно оформлены и надежно хранились.

Таможенное оформление при экспорте в Литву

Группа компаний «Титан» — надежный экспортер с 2002 года

История компании

Группа компаний «Титан» была образована в 2002 году при участии Казахстанских предприятий ТОО «Столичный Торговый Аутсорсинг» и ТОО «Медет-Холдинг» заинтересованных в развитии торговых отношений с Россией. Основной задачей, стоявшей на тот момент перед компанией было участие в интеграционных и экономических процессах между Россией, Казахстаном и другими странами СНГ.

- Помощь российским компаниям в организации экспорта и продвижении продукции на международный рынок.

- Двустороннее развитие торговых отношений между компаниями стран СНГ и российскими малыми и средними предприятиями.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Отгрузка товаров (семян) в Литву была осуществлена в 2018 году после 01.10.2018. Организация иногда также экспортирует семена в Беларусь. Как подтвердить 0% ставку НДС в ИФНС при экспорте в виде реестра? Как этот реестр выглядит?

Рассмотрев вопрос, мы пришли к следующему выводу:

Для подтверждения правомерности применения нулевой ставки НДС организация может представить в налоговый орган вместо копий деклараций реестры таможенных деклараций (полных таможенных деклараций) по форме, установленной Приложением N 1 к приказу ФНС России от 30.09.2015 N ММВ-7-15/427@.

При реализации товаров в страны ЕАЭС (в том числе в Беларусь) реестры, поименованные в п. 15 ст. 165 НК РФ, не представляются.

Обоснование вывода:

Международные соглашения между Правительством РФ и Правительством Литовской Республикой, регулирующие порядок налогообложения НДС операций между резидентами указанных стран, отсутствуют, поэтому для определения налоговых последствий по НДС для российской организации в данном случае следует руководствоваться нормами гл. 21 НК РФ.

При отгрузке товара на экспорт с территории РФ у организации-продавца возникнет объект обложения НДС (пп. 1 п. 1 ст. 146, пп. 2 п. 1 ст. 147 НК РФ). При вывозе товаров с территории РФ в таможенной процедуре экспорта НДС не уплачивается (пп. 1 п. 2 ст. 151 НК РФ), поскольку пп. 1 п. 1 ст. 164 НК РФ предусмотрено, что для товаров, вывезенных в таможенном режиме экспорта, применяется налоговая ставка 0% при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ*(1).

Для подтверждения обоснованности применения налоговой ставки НДС 0% в налоговые органы представляются (п. 1 ст. 165 НК РФ):

1) контракт (копия контракта) налогоплательщика с иностранным лицом на поставку товара за пределы таможенной территории ЕАЭС (пп. 1 п. 1 ст. 165 НК РФ);

2) таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории РФ и иных территорий, находящихся под ее юрисдикцией (пп. 3 п. 1 ст. 165 НК РФ). При вывозе товаров в таможенной процедуре экспорта через границу РФ с государством - членом ТС (например, Беларусь), на которой таможенное оформление отменено, в третьи страны представляется таможенная декларация (ее копия) с отметками таможенного органа РФ, производившего таможенное оформление указанного вывоза товаров (абз. 3 пп. 3 п. 1 ст. 165 НК РФ, письмо Минфина России от 19.07.2017 N 03-07-13/1/45813)*(2).

Для подтверждения обоснованности применения нулевой ставки НДС при реализации товаров на экспорт налогоплательщик вправе представить в налоговый орган реестры таможенных деклараций (полных таможенных деклараций), предусмотренных пп. 3 п. 1 ст. 165 НК РФ, с указанием в них регистрационных номеров соответствующих деклараций вместо копий указанных деклараций (п. 15 ст. 165 НК РФ, письмо Минфина России от 21.12.2018 N 03-07-08/93433). Это связано с организацией электронного информационного обмена между ФТС и ФНС (п. 17 ст. 165 НК РФ).

Приказом ФНС России от 30.09.2015 N ММВ-7-15/427@ (далее - Приказ) утверждены формы и форматы реестров, а также порядок их заполнения. В данном случае организация может использовать реестр по форме, указанной в Приложении N 1 к Приказу (далее - Реестр). В разделах I и II Приложения N 15 к указанному Приказу установлен Порядок заполнения Реестра.

Заметим, что реестр контрактов не упомянут в п. 15 ст. 165 НК РФ, а его форма не утверждена Приказом. Поэтому внешнеэкономические договоры (контракты) представляются в прежнем порядке (в бумажном виде или в виде скан-образа по формату, утвержденному приказом ФНС России от 18.01.2017 N ММВ-7-6/16@)*(3).

Обратите внимание, что налоговый орган, проводящий камеральную налоговую проверку, вправе истребовать у организации документы, сведения из которых включены в Реестры.

Так как отгрузка семян в рассматриваемой ситуации произведена после 01.10.2018, то копии истребуемых таможенных деклараций, сведения из которых включены в представленные в электронной форме в налоговый орган Реестры, могут представляться в налоговые органы без соответствующих отметок российских таможенных органов места убытия (абзац 17 п. 15 ст. 165 НК РФ, письмо ФНС России от 26.10.2018 N ЕД-4-2/20995).

Если вывоз товаров в таможенной процедуре экспорта за пределы ЕАЭС по документам, представленным налогоплательщиком, не подтверждается сведениями, полученными от ФТС, об этом сообщается налогоплательщику. Налогоплательщик вправе в течение 15 календарных дней со дня получения сообщения налогового органа представить необходимые пояснения и любые имеющиеся у него документы, подтверждающие вывоз указанного товара (абзац 18 п. 15 ст. 165 НК РФ).

В силу абзаца 19 п. 15 ст. 165 НК РФ если вывоз товаров в таможенной процедуре экспорта за пределы территории ЕАЭС не подтверждается сведениями (информацией), полученными от ФТС, по запросу налогового органа, то обоснованность применения ставки НДС 0% в отношении операций по реализации товаров в соответствующей части считается неподтвержденной. Причем такой запрос ФНС в ФТС должен включать пояснения и документы, если они были представлены налогоплательщиком в налоговый орган в соответствии с абзацем 18 п. 15 ст. 165 НК РФ.

То есть при обнаружении несоответствий налоговый орган сначала запрашивает организацию о представлении пояснений и документов, и только потом направляет запрос в ФТС и состыковывает данные. И если вывоз товаров по данным ФТС не будет подтвержден, то только тогда применение налоговой ставки 0% в соответствующей части будет считаться неподтвержденным.

В силу требований п.п. 9, 10 ст. 165 НК РФ документы (их копии), Реестры, необходимые для подтверждения правомерности применения нулевой ставки НДС, должны быть представлены в налоговый орган одновременно с налоговой декларацией в срок не позднее 180 календарных дней считая с даты помещения товаров под таможенную процедуру экспорта. В случае, если полный пакет документов, предусмотренных п. 1 ст. 165 НК РФ, собран в установленный срок, данные операции подлежат включению в налоговую декларацию по НДС за тот налоговый период, на который приходится день сбора документов (письмо Минфина России от 29.09.2015 N 03-07-14/55546).

К сведению:

Обратите внимание, что при реализации товаров в страны ЕАЭС (в том числе в Беларусь) реестры, поименованные в п. 15 ст. 165 НК РФ, не представляются.

Для подтверждения правомерности применения нулевой ставки НДС при реализации товаров в страны ЕАЭС представляются документы, поименованные в п. 4 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение N 18 к Договору о ЕАЭС от 29.05.2014).

Транспортные (товаросопроводительные) документы, подтверждающие перемещение товаров с территории РФ на территорию государств - членов ЕАЭС, налогоплательщик может представить в налоговый орган в виде скан-образа по формату, утвержденному приказом ФНС России от 18.01.2017 N ММВ-7-6/16@ (письмо ФНС России от 03.08.2018 N СД-4-3/15160@).

В отношении товаров, реализованных в страны ЕАЭС после 01.10.2018, применяется также норма п. 1.3 ст. 165 НК РФ, согласно абзацу 2 которой транспортные (товаросопроводительные) и (или) иные документы, подтверждающие перемещение товаров с территории РФ на территорию государства - члена ЕАЭС, могут не представляться одновременно с налоговой декларацией в случае представления налогоплательщиком в налоговый орган в электронной форме перечня заявлений о ввозе товаров и уплате косвенных налогов, составленных по форме, предусмотренной международным межведомственным договором.

Налоговый орган, проводящий камеральную налоговую проверку, вправе выборочно истребовать у налогоплательщика указанные документы, сведения из которых включены в перечень заявлений о ввозе товаров и уплате косвенных налогов. Истребуемые документы (их копии) представляются налогоплательщиком в течение 30 календарных дней с даты получения соответствующего требования налогового органа.

Однако на данный момент нам не встретилось формы перечня заявлений о ввозе товаров и уплате косвенных налогов, предусмотренной международным межведомственным договором.

Сейчас форма Перечня заявлений о ввозе товаров и уплате косвенных налогов утверждена приказом ФНС России от 06.04.2015 N ММВ-7-15/139@. Использование данного перечня в целях применения абзаца 2 п. 1.3 ст. 165 НК РФ, на наш взгляд, рискованно. Официальных разъяснений на этот счет нам не встретилось.

Однако организация может воспользоваться правом налогоплательщика на получение информации (в том числе в письменном виде) по применению нормы абзаца 2 п. 1.3 ст. 165 НК РФ от налогового органа по месту учета или от Минфина России (пп.пп. 1, 2 п. 1 ст. 21, пп. 4 п. 1 ст. 32, п. 3 ст. 34.2, пп. 3 п. 1 ст. 111 НК РФ).

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия решений. НДС при вывозе товаров на территорию государств - участников Таможенного союза (Армения, Беларусь, Казахстан, Киргизия);

- Энциклопедия решений. Особенности налогообложения НДС при вывозе товаров с территории РФ (экспорте).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Ответ прошел контроль качества

16 января 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) С 01.01.2018 налогоплательщики вправе отказаться от нулевой ставки НДС и применять ставки 10% либо 18% (20%) (в соответствии с п.п. 2, 3 ст. 164 НК РФ). Порядок отказа от ставки НДС 0% и условия применения ставок 18 (20) (и/или 10)% приведены в п. 7 ст. 164 НК РФ (введенном в действие Федеральным законом от 27.11.2017 N 350-ФЗ).

*(2) С 01.10.2011 из пакета исключены документы, подтверждающие получение оплаты за экспортируемые товары, т.к. утратил силу пп. 2 п. 1 ст. 165 НК РФ (ст. 2 Федерального закона от 19.07.2011 N 245-ФЗ). То есть представлять выписку банка для подтверждения нулевой ставки в 2018 (2019) году не нужно (письмо Минфина России от 31.08.2018 N 03-07-14/62203).

Кроме того, с 01.10.2018 для подтверждения обоснованности применения налоговой ставки 0% при реализации товаров, не являющихся припасами (пп. 8 п. 1 ст. 164 НК РФ), представлять копии транспортных и товарно-сопроводительных документов и (или) иных документов с отметками пограничных таможенных органов, подтверждающих вывоз товаров за пределы территории РФ, не требуется (изменения внесены Федеральным законом от 03.08.2018 N 302-ФЗ, письмо Минфина России от 09.08.2018 N 03-07-14/56316).

При обнаружении несоответствия сведений, представленных налогоплательщиком, сведениям, имеющимся у налогового органа, либо при отсутствии у налогового органа сведений, получаемых от ФТС, налоговый орган вправе истребовать копии транспортных, товаросопроводительных и (или) иных документов, подтверждающих вывоз экспортируемых товаров, за пределы таможенной территории ЕАЭС. При этом налогоплательщик представляет любой из перечисленных документов в течение 30 календарных дней с даты получения соответствующего требования налогового органа с учетом особенностей, установленных п. 1.2 ст. 165 НК РФ.

*(3) Внешнеэкономические контракты (договоры) могут быть представлены в виде составленного в письменной форме одного документа, подписанного сторонами, либо документов, свидетельствующих о достижении согласия по всем существенным условиям сделки и содержащих необходимую информацию о предмете, участниках и условиях сделки, в том числе о цене и сроках ее исполнения (п. 19 ст. 165 НК РФ).

Наиболее экономически перспективным государством прибалтийского региона является Литовская Республика. Сегодня страна обладает удачным механизмом фискальных взаимоотношений. Налоги в Литве выплачиваются абсолютно всеми субъектами предпринимательской деятельности, прошедшими регистрацию в пределах ее границ.

Абсолютно все субъекты предпринимательской деятельности в Литовской республике облагаются налогами

Общие сведения

Всего на территории государства существует 25 разнообразных налогов. Из них 90 % контролируется государственными налоговыми органами. Часть находится в ведомстве двух министерств, окружающей среды и сельского хозяйства.

Общие объемы поступлений в государственную казну считаются одними из самых низких на территории ЕС.

Определение фискального резидентства в стране отсутствует. Платить налоги обязан каждый, имеющий на ее территории фирму либо представительство.

Бонусы для налогоплательщиков

В налоговом законодательстве Литвы учтены следующие моменты:

- Поощрение строительного бизнеса.

- Наличие программы, стимулирующей научные исследования.

- Освобождение от выплат «замороженных» фирм.

А также власти страны поощряют издательскую деятельность и киноискусство. Ставка налога на прибыль для лиц, продюсирующих авторское кино, снятое внутри страны, составляет 25 %.

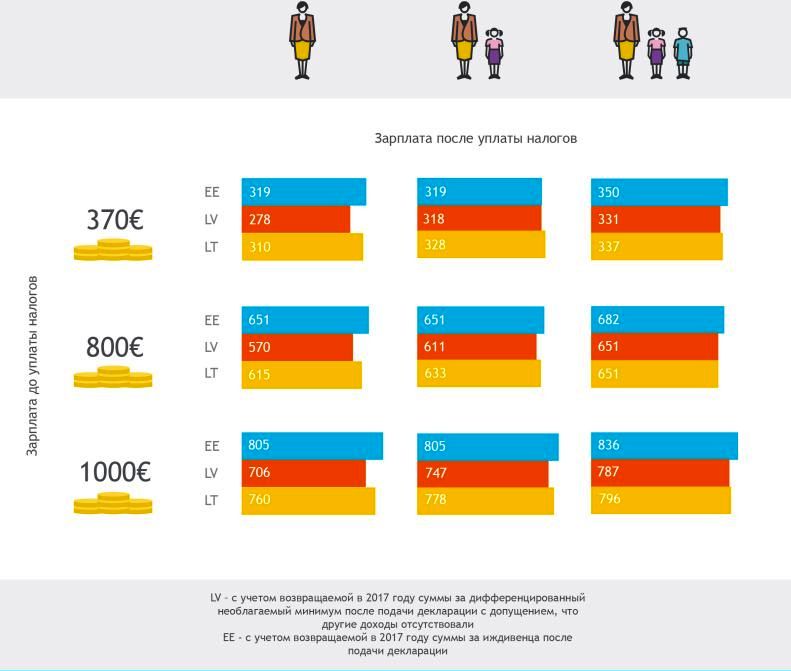

Сколько денег остается у людей после уплаты налоговых взносов в Литве, в сравнении с другими странами

Налоги для хозяйствующих субъектов

Налоги, которыми облагаются все хозяйствующие субъекты, независимо от происхождения их капитала, представлены в таблице.

| Вид налога | Ставка (%) |

| Выплаты в фонд соцстрахования | 33,99 от месячного оклада |

| Подоходный налог | 24 от месячного оклада |

| Выплаты в гарантийный фонд | 0,2 от месячного оклада |

| НДС | 18 |

| На недвижимость | 1 |

| На прибыль | 13–15 |

| Социальный | 4 |

Если компания арендует офис у физических лиц, ставка подоходного налога составляет 15 %.

Основные налоги

Основными в стране считаются налоги на следующее:

- бизнес;

- дивиденды;

- недвижимость;

- авто;

- а также НДФЛ.

Особенности налога на бизнес

Взнос на бизнес формируется по следующей формуле: общемировой доход минус доход постпредства. Важнейшим критерием является учреждение компании в ЕЭЗ либо в стране, заключившей Конвенцию об избежании двойного налогообложения. Прибыль от деятельности таковых облагается налогом в стране учреждения.

Рекомендуем посмотреть видео про законы и налоги страны:

Налогом на прибыль облагаются следующие виды доходов:

- Получаемые от деятельности фирмы.

- От прироста капитала.

- Пассивная прибыль.

- Активная прибыль.

Предусматривается особый режим для маленьких предприятий, налоговая ставка составляет 5 %. Это касается тех фирм, где официально трудится не больше 10 сотрудников, а доходы периода составляют менее 300 000 евро.

Выплаты по дивидендам

Налоговая ставка для всех типов фирм составляет 15 %. Холдинговым компаниям положены льготы.

Если в течение 12 месяцев принимающая сторона имеет более 10 % акций передающей фирмы, то во время передачи финансов местной организацией другому юрлицу возможно 100 % освобождение от налоговых выплат.

Если налог на прибыль в размере 15 % не выплачивается получателем, льгота может быть упрощена.

Не подвержены налогообложению дивиденды, получаемые от иностранного учреждения, прошедшего регистрацию на территории Евросоюза.

Капитальный прирост облагается квотой в размере 15 %. Эта выплата актуальна для литовских и нерезидентных фирм.

Не выплачиваются пошлины иностранными фирмами, находящимися на территории страны и защищенными правилами соглашения о предотвращении двойного налогообложения. Льгота актуальна для владельцев 26 % акций всего холдинга в течение 24 месяцев.

Убытки разрешается переносить на любой срок. В соответствии с договором двух компаний, потери могут быть отнесены на счет партнера. Максимальный срок переноса убытков — пять лет.

Рекомендуем посмотреть видео:

Этот сбор актуален для всех частных лиц, включая граждан других стран, которые находятся на территории литовского государства в течение полугода.

Местные жители осуществляют выплаты в государственную казну из всего дохода, который был получен из любой точки планеты. Лица, не являющиеся резидентами, делают отчисления только на доход, полученный ими внутри страны.

База плательщика включает в себя:

- Месячный оклад.

- Доход от сдачи в аренду недвижимого имущества.

- Распределенную прибыль.

Для многих иностранных лиц применяется договор об устранении двойного налогообложения. Это помогает оптимизировать уровень отчислений в государственную казну.

В таблице представлены основные ставки НДФЛ.

| Налог в Литве на прибыль для частников | 16 % |

| Квота для части дохода от вкладов и инвестиций | 6 % |

| Взносы на счет фонда медицинского страхования | 9 % |

Для контрагентов, имеющих незначительный уровень ежемесячного дохода, предусмотрены тарифы по льготным ставкам.

Начиная с 2002 года власти Литвы планировали ввести прогрессивную ставку для более приемлемого налогообложения граждан, имеющих различный уровень дохода. Окончательное решение относительно этого проекта до сих пор не принято.

Выплаты при покупке недвижимости

Налог на недвижимость в Литве был принят в 2011 году. Это касается физических лиц, имеющих недвижимое имущество, стоимость которого больше 1 000 000 литов. Налоговая ставка для них составляет 1 % от рыночной стоимости.

По мнению главы государства, подписавшей соответствующий закон, это поможет сделать налог на недвижимость более прозрачным. Исчезнет основание для формирования ценовых «пузырей» — продавцы не смогут искусственно завышать стоимость жилья.

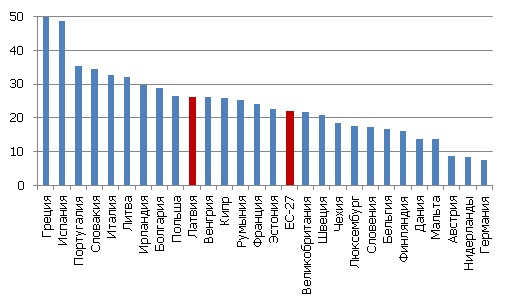

Стоимость жилья в Литве в сравнении с другими странами

Расходы и налоги при приобретении недвижимого имущества складываются из следующего:

- Составление договора.

- Услуги юристов.

- Услуги риелторов.

- Услуги нотариусов.

- Подача ходатайства в земельную службу.

- Госпошлина.

- Сборы в Земельной книге.

Инвестиции в недвижимое имущество облагаются НДС по ставке 22 % от цены квартиры или дома.

В зависимости от условий контракта, сбор вносится продавцом либо покупателем.

Земельный налог выплачивается каждые 12 месяцев. Размер ставки составляет 0,02–5 % от цены участка.

Информация для автовладельцев

Налог на авто зависит от мощности двигателя. Данный показатель великолепно отражает уровень загрязнения окружающей среды и роскошь автомобиля.

Чем «солиднее» машина, тем она мощнее, и тем сильнее ее двигатель загрязняет окружающую среду.

Налоговые ставки, актуальные на 2021 год, представлены в таблице.

| Объем двигателя (л) | Цена в литах | Цена в $ |

| 1,5 | 91 | 37 |

| 2 | 172 | 69 |

| 2,5 | 242 | 96 |

| 3 | 311 | 124 |

| 3,5 | 381 | 151 |

| 4 | 452 | 179 |

| 5 | 521 | 207 |

| От 5 | 591 | 236 |

Платить в казну государства будут и те граждане, которые ездят на мотоциклах. Размеры выплат для мотоциклетной техники представлены в таблице.

| Объем движка | Цена в литах | Цена в $ |

| 0,5 | 72 | 29 |

| 1 | 131 | 52 |

| 1,5 | 192 | 76 |

| От 1,5 | 252 | 98 |

Отчисления будут делать как обычные граждане, относящиеся к юридическим или физлицам, так и крупные чиновники. Исключение касается:

- Полицейских машин.

- Скорой помощи.

- «Инвалидных» машин.

- Электрокаров.

Выплаты будут осуществляться не за 12 месяцев, а по состоянию на 1 октября.

При помощи этого налога планируется собрать 200 000 000 литов. В будущем ставка может быть изменена. Она будет зависеть не только от объема двигателя, но и от возраста машины.

Иные налоги

Система налогообложения в Литве нередко доходит до абсурда. Не так давно в Клайпеде была введена пошлина на воздух и иные природные ресурсы.

После пересмотра соответствующего законопроекта был отменен налог на дождь.

Сейчас в стране существует налог на безработных, который выплачивается с пособия неработающего гражданина.

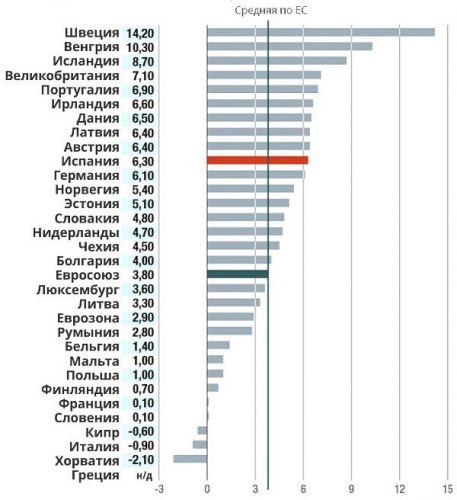

Количество безработных в Литве в сравнении с другими странами

Лица, ушедшие с предыдущего места работы, но еще не успевшие встать на биржу трудоустройства, обязаны отчислять 73 лита в месяц в фонд здравоохранения.

Граждане, не имеющие работы в Литве и не состоящие на бирже труда, облагаются налогом на тунеядство. Это же касается лиц, занимающихся фрилансом, и людей, занятых другими видами труда, предполагающего получение теневого дохода.

В соответствии с законодательством страны, в течение 12 месяцев литовцы должны работать не менее 183 дней. Остальных граждан власти страны официально относят к «бездельникам». Размер налоговой ставки для них составляет 10 % от минимального оклада. Размер минимальной з/п в стране — 4,3 тыс. евро.

Зоны СЭЗ

Налоги в Литве более демократичны в свободных экономических зонах. В течение первых шести лет работы предприятие, занимающееся инвестициями, освобождается от уплаты пошлин. Земельный налог составляет 50 %.

Рекомендуем посмотреть виде про туристический налог:

Лицам, желающим работать в СЭЗ, необходимо инвестировать в литовскую экономику 100 тыс. евро.

«Клерк» Рубрика НДС

НДС при экспорте традиционно относится к сложным темам, которые вызывают у бухгалтера множество вопросов. Обязательно ли облагать экспортные отгрузки ставкой 0%? Каковы особенности экспорта в страны ЕАЭС? Есть ли нюансы в заполнении декларации при опоздании со сбором подтверждающих документов? Рассмотрим сложные моменты экспортного НДС в нашей статье.

Ставка НДС при экспорте

С одной стороны, НДС — это косвенный налог, уплачиваемый покупателем. Иностранные покупатели не подчиняются российскому НК РФ, следовательно, не должны уплачивать российский НДС. В связи с этим реализация иностранцам российских товаров и услуг должна происходить без налога.

С другой стороны, экспорт имеет большое значение для экономического роста страны, поэтому государство заинтересовано в том, чтобы бизнес стремился развивать продажи не только внутри страны, но и за ее пределами. Для повышения интереса предпринимателей к экспортным операциям существуют различные стимулирующие экономические инструменты. Одним из них является ставка НДС при экспортных операциях, равная 0%. На фоне достаточно высоких регулярных ставок НДС, одна из которых к тому же недавно была увеличена, применение нулевой ставки НДС при экспорте выглядит весьма привлекательно.

Напомним, какие ставки НДС существуют в России в 2019 году:

Нулевая ставка

Пункт 7 ст. 164 НК РФ введен недавно и разрешает в некоторых ситуациях отказаться от ставки 0%:

Логично спросить, а с какой целью или по каким причинам можно отказаться от льготной ставки? Одна из причин такова: нельзя просто взять и применить ставку 0 НДС при экспорте, необходимо подтвердить ее. А подтверждение ставки 0 НДС при экспорте требует сбора большого количества документации, то есть трудовых и временных затрат.

Что нужно для подтверждения нулевой ставки НДС при экспорте, расскажем дальше.

Подтверждение права на ставку 0 процентов

Для доказательства правомерности применения нулевой ставки НДС при экспорте необходимо сформировать следующий пакет документов:

Вместо копий указанных документов п. 15 ст. 165 НК РФ позволяет представлять электронные реестры с указанием регистрационных номеров соответствующих деклараций.

Электронные реестры должны быть составлены по утвержденным форматам и отправлены в налоговый орган по ТКС через оператора ЭДО, должным образом зарегистрированного в РФ.

Необходимо иметь в виду, что в ходе проверки налоговики могут потребовать представить документы из электронного реестра.Если налогоплательщик все же соберет весь пакет документов по истечении 180 дней и уплатит НДС по ст. 164 НК РФ, то право представить документы в налоговую сохраняется. Если налоговики придут к выводу, что ставка 0% стала подтвержденной, уплаченный ранее НДС с экспорта вернут налогоплательщику.

Пункт 10 ст. 165 НК РФ гласит, что декларация по НДС и документы-подтверждения надо сдавать в налоговую инспекцию одновременно.

Особенности учета НДС при наличии экспортных операций

Рассмотрим понятие экспорта применительно к товарам. При экспорте услуг НДС уплачивается в общем порядке, если они оказаны на территории РФ. Услуги не облагаются НДС, если оказаны за пределами РФ.

Если организация совершает как облагаемые, так и не облагаемые НДС операции, то п. 4 ст. 149 НК РФ предписывает вести раздельный учет таких операций, ведь одним из основных для принятия входного НДС от поставщика к вычету является условие о том, что приобретенный товар (работа, услуга) используется для операций, облагаемых НДС.

По аналогии можно говорить, что при применении ставки 0% возникает необходимость вести раздельный учет таких операций. Таким образом, необходим раздельный учет НДС при экспорте.

Обратимся к нормативной базе. Абз. 3 п. 10 ст. 165 НК РФ предписывает вести раздельный учет НДС по правилам, установленным самим налогоплательщиком, если у него есть деятельность, облагаемая по ставке 0%. Однако из этого правила есть исключение: при экспорте несырьевых товаров, принятых на учет после 01.07.2016, раздельный учет можно не вести и принимать НДС к вычету в общем порядке.

Срок определения налоговой базы:

Налогоплательщики, применяющие УСН, согласно п. 2 ст. 346.11 НК РФ, должны уплачивать НДС при ввозе товаров на таможенную территорию РФ. Однако ничего не сказано о необходимости уплаты НДС при экспорте. Таким образом, при экспорте никаких обязанностей в части НДС у упрощенцев не возникает.

Вычет при экспортных операциях

Отнестись к процессу вычета НДС с особым вниманием необходимо лицам, кто занимается распределением НДС при экспорте.

Порядок применения вычетов при исчислении налога на экспорт описан в п. 3 ст. 172 НК РФ. В нем говорится, что экспортеры несырьевых товаров могут принимать к вычету входной НДС в общем порядке, то есть так же, как при обычной неэкспортной реализации. Данные правила были введены с 01.07.2016. Аналогичным образом поступают те экспортеры, кто отказался от использования льготной ставки.

Для экспортеров сырьевых товаров процесс применения вычетов зависит от того, собран пакет документов, подтверждающих нулевую ставку, или нет. Кроме того, если НДС был принят к вычету ранее, потребуется восстановление НДС при экспорте данного товара.

Заполнение декларации по НДС при экспорте

Декларация при экспорте несырьевых товаров

Пример заполнения декларации в части экспорта, то есть заполнения указанных строк, показан ниже.

Как отчитаться по НДС, если экспортируют сырьевые товары

Заполненные разделы декларации (они могут быть в разных декларациях за разные налоговые периоды) представлены ниже:

Возмещение НДС при экспорте

Такая же ситуация, как с возвратом экспортного НДС, может возникнуть и по обычным операциям, проводимым внутри страны. Порядок возмещения экспортного НДС и обычного никак не различается. Отличается только пакет необходимых документов: как уже упоминалось, для возврата НДС при экспорте из России необходимо собрать документы, подтверждающие нулевую ставку налога.

Отличия экспорта в ЕАЭС и другие страны

На особых условиях находятся страны, входящие в состав Евразийского экономического союза (ЕАЭС):

Итак, какие особенности учета НДС при экспорте в Белоруссию и другие страны ЕАЭС существуют?

Несмотря на то что НДС при экспорте в Казахстан и прочие государства ЕАЭС равен нулю, так как в любом случае применяется нулевая налоговая ставка, счет-фактура должен быть составлен. Указание нулевой ставки НДС и кода вида товара по ТН ВЭД обязательно. Приведем пример заполнения счета-фактуры с указанием нулевой ставки НДС при экспорте в Белоруссию в 2019 году:

Импорт из стран ЕАЭС

Главная особенность состоит в том, что при импорте из Казахстана в Россию НДС придется уплатить в любом случае, в отличие от уплаты НДС при экспорте в Казахстан. Даже упрощенцам и тем, кто от уплаты НДС освобожден.Декларация по импортному НДС отличается от обычной декларации по данному налогу. Она представляется в налоговый орган по месту учета организации до 20-го числа месяца, следующего за месяцем принятия импортных товаров к учету. Те же сроки установлены для уплаты данного налога. Впоследствии его можно принять к вычету.

Учет НДС при экспорте — достаточно трудоемкий процесс. Экспорт может облагаться по льготной нулевой ставке, но для этого необходимо в определенный срок представить в налоговую пакет документов. Если этого не сделать, необходимо будет применять к экспортным операциям регулярную ставку НДС.

Читайте также: