Ндс в 18 году

Опубликовано: 18.05.2024

- НДС — это сколько процентов?

- Какой процент НДС составляет для различных операций

- Итоги

НДС сколько процентов составляет? Обычно этим вопросом задаются начинающие бухгалтеры. Исходя из ст. 164 НК РФ, существует три размера ставок НДС. Подробнее об этом рассказывается в нашей статье.

НДС — это сколько процентов?

Многих налогоплательщиков волнует вопрос, сколько НДС необходимо исчислять при тех или иных операциях. В зависимости от конкретной хозяйственной операции применяемая ставка может быть разной: 0, 10 или 18%. Чтобы решить, сколько НДС нужно начислить, необходимо разобраться с условиями применения ставок.

То, какой процент НДС в России составляет для различных налогоплательщиков и разных ситуаций, оговаривается в ст. 164 НК РФ.

Максимальная ставка 18% не изменялась с 2004 года после принятия закона от 07.07.2003 № 117-ФЗ. Так что вопрос, какой процент НДС в России является максимальным, для многих уже неактуален.

Какой процент НДС составляет для различных операций

Исчерпывающий перечень операций, для которых процент НДС равен 0, указан в п. 1 ст. 164 НК РФ. Так, нулевой процент НДС в 2018 году установлен при совершении экспортных операций, перевозке товаров по международному маршруту, в сфере космических услуг, при ведении деятельности с драгметаллами, при строительстве судов и для некоторых транспортных услуг. Начиная с января 2015 года и до конца 2029-го (п. 5 ст. 3 закона РФ от 06.04.2015 № 83-ФЗ)) по нулевой ставке НДС облагаются также железнодорожные перевозки пассажиров в пределах пригородных маршрутов.

С 01.01.2018 применение нулевой ставки НДС возможно при реэкспорте товаров (ст. 1 закона от 27.11.2017 № 350-ФЗ), а также при внутренних воздушных перевозках пассажиров и багажа, если пункт отправления или пункт назначения расположен на территории Калининградской области (подп. 4.2 п. 1 ст. 164 НК РФ, п. 1 ст. 1 закона от 27.11.2017 № 353-Ф).

С 01.01.2018 в отношении операций, которые предусмотрены в п. 7 ст. 164 НК РФ, налогоплательщики вправе отказаться от использования ставки 0% и исчислять налог по ставке 18 и (или) 10% (пп. 2, 3, 7 ст. 164 НК РФ). Для того чтобы воспользоваться этой возможностью, нужно подать заявление в ИНФС до 1-го числа квартала, в котором предполагается отказаться от использования ставки 0%. При этом нужно учитывать, что отказ возможен только в отношении всех операций одновременно и на срок не менее 12 месяцев.

Сколько составляет НДС при реализации периодических печатных изданий, мяса, растительного масла и иных продовольственных товаров, а также ряда медицинских товаров и продукции для детей? Ответ на этот вопрос содержится в п. 2 ст. 164 НК РФ. Все эти позиции, а также ряд других перечислены в этом пункте как товары и услуги, облагаемые НДС по ставке 10%.

Ставка (10%) при оказании услуг по передаче в лизинг с правом выкупа племенного скота (птицы) действует до конца 2020 года.

При оказании услуг по перевозке багажа и пассажиров воздушным транспортом внутри России, если пункт отправки (или прибытия) не является аэропортом Крыма или города Севастополя, применяется ставка НДС 10% до 01.01.2021 (подп. 6 п. 2 ст. 164 НК РФ, п. 6 ст. 3 закона от 06.04.2015 № 83-ФЗ). Если же пункт отправления (прибытия) — это аэропорт на территории Крыма и города Севастополя, то действует ставка НДС 0% только до конца 2018 года (подп. 4.1 п. 1 ст. 164 НК РФ, п. 4 ст.2 закона от 04.06.2014 № 151-ФЗ).

О применении ставок НДС при оказании транспортных услуг читайте в статье «Какой порядок обложения НДС транспортных услуг?» .

Какие перечни медицинских товаров для применения ставки НДС 10% применяются с 25.01.2018, читайте в материале «Новый перечень медтоваров для ставки НДС 10%» .

Какую ставку НДС применить по лекарствам, на которые истек срок регистрационного удостоверения, читайте в статье «По какой ставке платить НДС, если срок регистрационного удостоверения на лекарство истек?» .

Информация о том, что включено в список операций, облагаемых налогом в 10%, содержится в статье «Что входит в перечень товаров, облагаемых НДС по ставке 10%?».

Но все же большинство хозяйственных операций облагается по ставке 18% — об этом говорится в п. 3 ст. 164 НК РФ. Так что ответ на стандартный вопрос, сколько НДС в России, обычно следующий: 18%.

Об особенностях применения ставок 18 или 18/118% в различных случаях читайте в статье «В чем отличие и когда применять ставку НДС 18 и 18/118?».

Итоги

Ставки НДС в России приведены в ст. 164 НК РФ. При исчислении налога к налоговой базе применяют прямые (0, 10 или 18%) и расчетные ставки (10/110 и 18/118). С 2018 года в некоторых случаях от применения нулевой ставки НДС можно отказаться и применять ставку 18%.

НДС – один из тех видов налогов в Российской Федерации, для которого не существует какой-то единой ставки. А потому он может вызывать наибольшее количество затруднений у предпринимателей и бухгалтеров. В этой статье мы подробно расскажем о каждом значении налога и, тем самым, объясним, как правильно выбрать ставку НДС в 2018 году в России (таблица).

Есть выбор, но не свободный

На самом деле, налоговые ставки НДС могут принимать три, если не пять разных значений. На практике этот налог рассчитывают по пяти различным ставкам:

- 0%;

- 10%;

- 18%;

- 10/110;

- 18/118.

Нулевой налог

В первом пункте статьи 164 Налогового кодекса указаны категории операций, которые освобождены от уплаты рассматриваемого налога. Но так как по закону совсем не отчислять деньги в бюджет они не могут, есть такая ставка НДС 0 процентов.

В первую очередь, под эту величину попадают компании, которые будут продавать товары за границей. Подробно в этой части нулевая ставка НДС при экспорте расписана в статье 165 Налогового кодекса. Правда, есть немаловажное условие. Так, ставка НДС – 0 – при экспорте положена только в том случае, если компания докажет, что ее товары ушли за границу. Для этого надо подать в налоговую инспекцию соответствующий набор документов. Однако в части экспорта с 2018 года можно отказаться от нулевой ставки. Мы подробно рассказывали об этом в статье “Изменения по НДС с 2018 года: обзор“.

Также не попадают под налог те компании, которые предоставляют услуги международных перевозок. Причем, речь идет и о перевозках грузов, и о транспортировке пассажиров. Таким образом, под этот критерий попадают многочисленные транспортные компании.

Еще не облагаются налогом на добавленную стоимость некоторые специфические виды производств. Например, к таковым отнесены космическая отрасль, а также компании, занятые в нефтяной сфере.

Пониженный налог

Для расчета НДС в России используют и сниженную ставку НДС. Она равна 10 процентам. Группы товаров, которые попадают под эту категорию, подробно расписаны во втором пункте статьи 164 НК РФ.

К товарам, для которых действует льготная ставка НДС в России, относят следующие категории (см. таблицу ставки НДС).

| Что фирма продает | Пояснение |

| Некоторые виды продуктов | В общем, речь идет о тех, что входят в основную продовольственную корзину. Это, например, хлеб, молоко, сахар и т. д. А вот более деликатесные продукты к этой группе товаров не относят, а потому для их продавцов действуют стандартная (общая) ставка для расчета НДС. |

| Детские товары | Например, подгузники, школьные принадлежности, обувь и одежда. Но, вот, игрушки под эту категорию не попадают, а потому их продавцы платят НДС в полном объеме. |

| Печатная продукция | Книги, газеты, журналы. Исключение составляют только издания, которые выпускают в рекламных целях или имеют эротический подтекст |

| Лекарства и медицинские препараты | В этой категории есть некоторые группы товаров, которые вообще освобождены от уплаты налога |

| Компании, занимающиеся внутренними перевозками багажа или пассажиров | Некоторые облагают по ставке НДС 0% |

Заметим, что с полными перечнями товаров, на которые распространяет действие пониженная ставка НДС в размере 10 процентов, приведены в следующих постановления Правительства РФ:

| Реквизиты документа | О чем |

| № 688 от 15.09.2008 | Медикаменты и аптечные товары |

| № 908 от 31.12.2004 | Продовольственные товары, в т. ч. детского назначения, а также предметы каждодневного обихода |

| № 41 от 23.01.2003 | Периодика и книги развивающих тематик |

Стандартный налог

18 процентов – это максимальный НДС в Российской Федерации. Его применяют большинство компаний: те, чьи товары, услуги или работы не попадает под льготные категории, которые указаны выше.

Расчетные ставки: 10/110 и 18/118

Подобные ставки применяют, если надо не рассчитать НДС по ставке, а наоборот – вычленить его из общей суммы платежа. Они нужны, например, если продавец получает предоплату в счет будущей поставки товаров или оказания услуг. Также эти расчетные ставки используют, когда НДС в бюджет перечисляет налоговый агент. И еще один случай – когда имеет место уступка денежных требования новым кредитором.

А отличатся друг от друга расчетные ставки 10/110 и 18/118 размером НДС, которым облагается тот или иной товар (операция). Если была льготная ставка 10%, то в расчет идет первый вариант. Если 18 процентов, то второй.

Также см. «Как выделять НДС».

Приведем таблицу со ставками НДС в 2018 году:

| Размер НДС в 2018 году, % | Когда применять |

| 0 | При реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций (п. 1 ст. 164 НК РФ) |

| 10% | При реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинских товаров. Полный перечень – в пункте 2 статьи 164 НК РФ |

| 18% | Во всех остальных случаях (п.3 ст. 164 НК РФ) |

Расчеты

Посчитать размер налога на добавленную стоимость не так уж и сложно. Для этого надо всего лишь умножить общую стоимость товаров или услуг на определенную налоговую ставку НДС.

ПРИМЕР 1

Чистая сумма всех товаров по сделке составляет 25 тысяч рублей. В этом случае НДС в размере 18% будет составлять:

25 000 × 18% = 4500. Таким образом, НДС составляет 4500 рублей.

Если же та же сумма облагается налогом по ставке 10 процентов, то расчет будет следующим:

25 000 × 10% = 2500. И налог, соответственно, равен 2,5 тысячам рублей.

Точно такую же процедуру проводят, когда надо вычленить налог на добавленную стоимость из общей суммы.

ПРИМЕР 2

Продавец получил аванс в размере тех же 25 тысяч рублей. НДС со ставкой 18% будет вычислен, как:

25 000 × 18/118 = 3813,55932. Согласно Налоговому кодексу, копейки при подаче налоговой декларации показывать не надо. Таким образом, НДС для данного случая составляет 3814 рублей.

То же самое рассчитывают и для налоговой ставки НДС 10 процентов. Для той же суммы в 25 тысяч рублей, это выглядит, как:

25 000 × 10/110 = 2272,72727. Опять же: округляем сумму до рублей и получаем итоговый НДС в размере 2273 рубля.

Налог в счете-фактуре

При заполнении счета-фактуры в нем необходимо указать два значения:

- общую стоимость товаров или услуг;

- нужную ставку НДС в России.

Если речь идет о ставках 0, 10 и 18 процентов, то в этом документе заполняют графу № 7. Когда же имеем дело с расчетными ставками 10/110 и 18/118, для них предназначена пятая графа (см. ниже рисунок). Важно только учитывать, что в последних двух случаях в графе «Стоимость товаров и услуг» надо указывать полную сумму. И уже в зависимости от указанной ставки инспекторы будут понимать, включает она в себя НДС или его еще только предстоит рассчитать.

stavki_nds_v_rossii_po_godam_tablica.jpg

Похожие публикации

Налог на добавленную стоимость в России был введен в действие с 1 января 1992 года и регулировался одноименным законом (№ 1992-1 от 06.12.1991). В 2001 году вступила в силу 21 глава Налогового кодекса РФ, которая регулирует данный налог по настоящее время.

НДС относится к косвенным налогам, в качестве объекта налогообложения признаются операции по реализации товаров и услуг, а также импорт товаров и выполнение строительных работ для нужд юридического лица собственными силами.

К плательщикам НДС относятся все юридические лица и индивидуальные предприниматели, находящиеся на общем режиме налогообложения и осуществляющие операции, подлежащие налогообложению по данному налогу.

Это один из основных налогов, влияющих на формирование бюджета страны. По данным Федеральной налоговой службы четвертая часть раздела «Доходы» госбюджета составляют поступления по налогу на добавленную стоимость.

Основные ставки НДС по годам в России не имеют стабильного характера на всем протяжении существования данного налога. Кроме них, в отношении отдельных категорий товаров законодательство предусматривало и предусматривает пониженные и нулевые ставки.

Размер НДС в России по годам до НК РФ

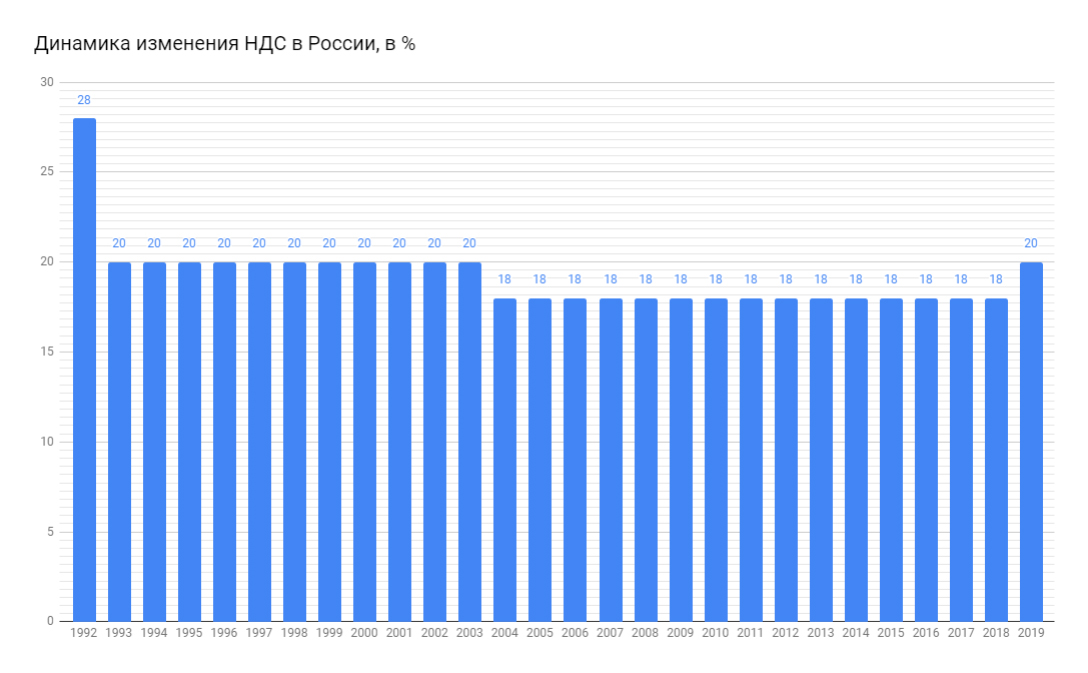

С момента принятия закона «О налоге на добавленную стоимость» его ставка составила 28% - забегая вперед, отметим, что это был максимальный размер налога за все время его существования в нашей стране.

В первый год действия НДС в закон были внесены поправки, вводившие льготную ставку 15% для некоторых видов продовольственных товаров.

С 1 января 1993 года было принято решение о снижении основной ставки до 20%. Одновременно с этим в перечень товаров, облагаемых по сниженной ставке, были отнесены все виды продовольственных товаров, за исключением алкогольной продукции, а также часть детских товаров, конкретный перечень которых устанавливался Правительством России. Для данной категории размер налога был снижен до 10%.

Ставки НДС в РФ по годам после принятия НК РФ

Вступление в силу Налогового кодекса РФ в 2001 году не изменило ставку налога, она также составляла в базовом значении 20% и в льготном – 10%.

В процессе реформирования налоговой системы в 2004 году основная ставка была снижена до 18%. Льготная ставка сохранилась на прежнем уровне, но в перечень товаров, подпадающих под её действие, добавилась печатная продукция и некоторые виды медицинских товаров. Кроме того, для некоторых категорий товаров действует нулевая ставка налогообложения. Например, она применяется при экспорте или реэкспорте товаров с территории Российской Федерации.

В 2019 году ставка НДС была увеличена и составила 20%, с сохранением пониженной ставки на прежне уровне.

Предложения об изменении ставки НДС

Динамика ставки НДС в России по годам, с момента его появления, имела направленность на снижение: за двенадцать лет она снизилась на десять процентов с 28 до 18%. И на протяжении пятнадцати лет была неизменна. В 2019 году размер налога вернулся на уровень 1993 года. При этом многие экономисты высказывались вовсе за отмену налога на добавленную стоимость, предлагая заменить его налогом с продаж. Эта идея нашла отражение в правительстве РФ, где отдельные представители предлагали заменить 18 процентов НДС на 10 процентов налога с продаж. По другим предложениям налог на добавленную стоимость также должен был сменить налог с продаж, но только вводимый на региональном уровне.

На уровне правительства неоднократно отмечалась необходимость снижения размера налога на добавленную стоимость. Например, после уменьшения ставки в 2004 году было озвучено её дальнейшее изменение с сторону снижения. Предполагалось, что в течение двух лет она дойдет до 13%. В 2006 году этого не произошло, но пункт о снижении ставки был внесен в Программу социально-экономического развития на ближайшие три года. Несмотря на это, изменение ставки не состоялось.

В 2008 году речь зашла о принятии единой ставки по налогу на добавленную стоимость для всех групп товаров. Планировалось, что она будет введена в действие до 2020 г. и составит 12-13%.

В 2013 году были озвучен проект снижения ставки до 15% в период до 2015 года. Но в очередной раз изменения не произошли.

В 2017 году министром финансов РФ Антоном Силуановым было предложено увеличить НДС до 22% с одновременным снижением страховых взносов во внебюджетные фонды. Такая мера, по словам министра, позволила бы повысить производительность труда, в том числе за счет снижения налоговой нагрузки, путем приведения к оптимальному соотношению уплачиваемых предприятием налогов и уровню его доходов.

К середине 2018 года вопрос об изменении ставки налога на добавленную стоимость в сторону увеличения активно обсуждался в Правительстве РФ. При этом все отмечали, что единого мнения у власти по этому поводу нет. Например, глава Счетной палаты РФ Алексей Кудрин заявил, что не видит необходимости менять НДС и ставки по иным налогам как минимум ближайшие шесть лет. Но мнение А. Кудрина услышано не было и с 2019 года в РФ действует двадцатипроцентная ставка НДС.

Таким образом, предлагаемые на разных уровнях ставки НДС в России по годам, также демонстрируют динамику к снижению налога и только последние пару лет высказывались предположения о возможном увеличении налога.

НДС (или налог на добавочную стоимость) - это косвенная форма налога, взимаемая в пользу государственного бюджета специальной федеральной налоговой службой с дополнительной стоимости, добавляемой к товарам и услугам на каждой стадии их производства. Данный налогсбор представляет собой наиболее легко администрируемый налог, поэтому это один из основных налоговых сборов в Российской Федерации. Однако, главным его плательщиком выступают не индивидуальные предприниматели и иные юридические лица (на основной системе налогообложения), а потребитель, который является последним звеном в цепи товаропроизводства. Большинство фирм закладывают рассматриваемы побор не в уменьшение своей прибыли, а в увеличение центы товара или услуги.

Рассматриваемый налог впервые был применен в 1 янв. 1992 в соответствии с федеральным законом №1992-1 (от 6 дек. 1991 года). Позднее в 2001 году в налоговый кодекс была включена 21 глава, регламентирующая и разъясняющая НДС по настоящий период времени.

Таблица. Изменение ставки НДС по годам в России:

| Год | Базовая, в процентах | Льготная, в процентах |

|---|---|---|

| 1992 | 28 | 15 и 0 |

| 1993 | 20 | 10 и 0 |

| 1994 | 20 | 10 и 0 |

| 1995 | 20 | 10 и 0 |

| 1996 | 20 | 10 и 0 |

| 1997 | 20 | 10 и 0 |

| 1998 | 20 | 10 и 0 |

| 1999 | 20 | 10 и 0 |

| 2000 | 20 | 10 и 0 |

| 2001 | 20 | 10 и 0 |

| 2002 | 20 | 10 и 0 |

| 2003 | 20 | 10 и 0 |

| 2004 | 18 | 10 и 0 |

| 2005 | 18 | 10 и 0 |

| 2006 | 18 | 10 и 0 |

| 2007 | 18 | 10 и 0 |

| 2008 | 18 | 10 и 0 |

| 2009 | 18 | 10 и 0 |

| 2010 | 18 | 10 и 0 |

| 2011 | 18 | 10 и 0 |

| 2012 | 18 | 10 и 0 |

| 2013 | 18 | 10 и 0 |

| 2014 | 18 | 10 и 0 |

| 2015 | 18 | 10 и 0 |

| 2016 | 18 | 10 и 0 |

| 2017 | 18 | 10 и 0 |

| 2018 | 18 | 10 и 0 |

| 2019 | 20 | 10 и 0 |

| 2020 | 20 | 10 и 0 |

*0 - в основном устанавливается для добывающих сырье предприятий (нефте-, газо- добычи и другие ресурсы), а также организации, осуществляющие продажи и поставки за рубеж (регламентировано статьей 164, пункт 1 НК);

*10 - в основном применяется при продаже продовольствия, медикаментов, печатной продукции, детские товары и при авиационных перевозках.

График:

Из приведенных данных видно, что самое большое значение по анализируемому налогсбору было в 1992 году сразу после распада СССР, который состоялся 25 декабря 1991 г. Такой уровень был введен с целью поддержания бюджетного наполнения на период становления Российской Федерации. В 1993 г. все главные реформы и преобразования в РФ произошли и поэтому правительственный аппарат принял решение о снижении НДС до двадцати процентов, которое продержалось вплоть до 2003 г.

В 2003 году были топовые цены на нефть, а у государства возникла потребность в дополнительных инвестициях для стимулирования экономического роста страны, поэтому с целью улучшения инвестиционного климата было принято решение по снижению налоговой нагрузки на реальный сектор экономики.

По мнению многих экономистов и экспертов высокая ставка по этому налогсбору "убивает" производства высокого передела с высокой добавочной стоимостью, так как из-за значительных налоговых поборов по НДС предприниматели вынуждены увеличивать стоимость производимой продукции, которая в современных условиях не может конкурировать с иностранными товарами. Ярким примером такого производства является авиастроение, машиностроение (станки, трактора и так далее) и другие.

Причиной очередного поднятия ставки с 1 января 2019 года стала необходимость финансирования намеченных национальных проектов РФ, которые планируется реализовать до 2024 года. По поводу очередных изменений в правительстве и государственной думе проходили большие дискуссии и однозначного мнения в пользу повышения среди голосовавших за принятие не было. По оценкам экономического блока повышение ставки по данному налоговому сбору принесет в федбюджет в 2019 году 633,5 млрд. рублей. При этом в 2020 - 678 млрд. рублей, а в 2021 - 728 млрд. рублей.

По мнению многих экспертов для обеспечения экономического рывка, о котором заявлял президент в 2018, государство должно начать проводить политику протекционизма точно также, как это делают лидеры других стран: Трамп (США), Си Дзинь Пинь (Китай) и другие, - снижать поборы с бизнеса, чтобы стимулировать рост производства, оживить внутренний рынок, а также увеличить доходы собственных граждан, которые смогут обеспечить высокий уровень потребления товаров на внутреннем рынке. Только такие меры могут спровоцировать значительный прирост ВВП в ближайшие несколько лет и вывести Россию в пятерку лучших стран по вкладу в мировой внутренний валовый продукт.

Однако, в настоящее время проводимые реформы и политика больше ориентированы на внешнего потребителя в надежде на то, что когда-то наша продукция будет конкурентной и востребованной зарубежными рынками. В настоящее время акцент государства сделан не в сторону уменьшения чистого экспорта сырья и повышения товарного передела, а, наоборот, на еще большей зависимости экономики и бюджета от сбыта сырья и цен на него на мировом рынке. Именно такая политика приводит к снижению объемов производства, закрытию предприятий и уменьшению доходов россиян.

Грешкина А.А., эксперт Школы бухгалтера

С 1 января 2018 года по НДС произошли существенные изменения. Мы собрали максимальную информацию обо всех основных изменениях. Подробности - в статье.

Научитесь правильно рассчитывать НДС в различных практических ситуациях на онлайн — курсе «Налог на добавленную стоимость (НДС) для практиков».

Основные изменения, касающиеся НДС

С 1 января 2018 года вступили в силу положения некоторых Федеральных законов, принятых в ноябре 2017 года, которые внесли множество поправок в НК РФ. В данной статье рассмотрены основные изменения, касающиеся исчисления и уплаты НДС, которые необходимо учитывать, начиная уже с 2018 года. Для удобства наиболее значимые изменения сведены в таблицу.

| Отмена льготы по НДС при реализации лома и отходов черных и цветных металлов, вторичного алюминия и его сплавов, сырых шкур животных | п. 8 ст. 161 НК РФ |

| Запрет вычета НДС по товарам (работам, услугам), основным средствам, нематериальным активам и имущественным правам, приобретенным за счет полученных субсидий или бюджетных средств | п. 2.1 ст. 170 НК РФ |

| Право на отказ от применения нулевой ставки НДС при экспорте товаров и некоторых видов услуг, связанных с экспортированием товаров | п. 7 ст. 164 НК РФ |

| Нулевая ставка НДС для реэкспорта | пп. 1 п. 1 ст. 164 НК РФ |

| Нулевая ставка НДС при предоставлении железнодорожного подвижного состава и (или) контейнеров, независимо от вида права владения ими | п. 1 ст. 164 НК РФ |

| Уточнение «Правила 5 процентов» | п. 4 ст. 170 НК РФ |

| НДС в чеке при розничной торговле товарами (работами, услугами) | п. 6 ст. 168 НК РФ |

Отмена льготы по НДС при реализации лома и отходов черных и цветных металлов

С 1 января 2018 года утратил силу пп. 25 п. 2 ст. 149 НК РФ, который ранее предоставлял продавцам льготу по НДС при реализации лома и отходов черных и цветных металлов, вторичного алюминия и его сплавов, сырых шкур животных. Одновременно, введен новый п. 8 в ст. 161 НК РФ, в соответствии с которым, обязанность по исчислению и уплате НДС при реализации лома и отходов черных и цветных металлов, вторичного алюминия и его сплавов, сырых шкур животных, возлагается на покупателей, являющихся, в данной ситуации, налоговыми агентами по НДС.

Покупателями, которые признаются налоговыми агентами по НДС, являются все юридические лица и ИП (за исключением физических лиц, не зарегистрированных в качестве ИП), в том числе, применяющие специальные налоговые режимы или освобожденные от уплаты НДС, в соответствии со ст. 145 НК РФ или ст. 145.1 НК РФ. При этом, обязанности налогового агента по НДС возникают у покупателей только в том случае, если они приобретают лом и отходы черных и цветных металлов, вторичный алюминий и его сплавы, а также сырые шкуры животных, у плательщиков НДС. Чтобы покупатели понимали, что приобретают указанный товар у неплательщиков НДС, продавцы должны сделать запись в договоре и в первичном документе на реализацию «Без налога (НДС)».

НДС у продавцов:

1. Если указанные товары реализуются продавцом-плательщиком НДС физическим лицам, не зарегистрированным в качестве ИП, то НДС должен быть исчислен и предъявлен покупателю продавцом, который выписывает счет-фактуру в обычном порядке, с указанием ставки НДС 18% и соответствующей суммой налога.

2. Если указанные товары реализуются продавцом-плательщиком НДС юридическим лицам или ИП, независимо от применяемой покупателями системы налогообложения, то НДС продавцом не исчисляется и не предъявляется покупателю (п. 4 ст. 173 НК РФ). В этом случае, продавец должен выставить счета-фактуры, в том числе, корректировочные и авансовые, с надписью «НДС исчисляется налоговым агентом» (п. 5 ст. 168 НК РФ). Продавец выписывает покупателю счет-фактуру по общеустановленной форме, в которой заполняется графа 5 «Стоимость товара без налога, всего». В графе 7 «Налоговая ставка» указывается ставка НДС 18%, в графе 8 «Сумма налога, предъявленная покупателю» указывается «НДС исчисляется налоговым агентом», в графе 9 «Стоимость товара с налогом — всего» отражается договорная стоимость товара с учетом НДС.

3. Если указанные товары реализуются продавцом, не являющимся плательщиком НДС, юридическим лицам или ИП, независимо от применяемой покупателями системы налогообложения, то указанные продавцы в документах на реализацию проставляют отметку «Без налога (НДС)».

НДС у покупателей-налоговых агентов:

1. Если указанные товары приобретаются у физических лиц, не зарегистрированных в качестве ИП, то НДС покупателями, являющимися налоговыми агентами, не исчисляется и в бюджет не уплачивается, так как физические лица не являются плательщиками НДС.

2. Если указанные товары приобретаются у юридических лиц или ИП, являющихся плательщиками НДС, то покупатели — налоговые агенты, определяют налоговую базу по НДС, исходя из договорной стоимости товаров, включающей сумму НДС, по ставке НДС 18/118 (п. 4 ст. 164 НК РФ).

В соответствии с п. 1 ст. 167 НК РФ, моментом определения налоговой базы по НДС у налоговых агентов, является наиболее ранняя из дат:

- день отгрузки товаров

- день оплаты (частичной оплаты) в счет предстоящих поставок товаров

Можно сделать вывод, что продавец получает оплату за товары без сумм НДС, который напрямую уплачивается покупателем в бюджет, в момент перечисления денежных средств продавцу.

3. Если указанные товары приобретаются у юридических лиц или ИП, не являющихся плательщиками НДС, то покупатели — налоговые агенты, уплачивают продавцу стоимость товара, но НДС не исчисляют и в бюджет не перечисляют.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Запрет вычета НДС по товарам, приобретенным за счет субсидий или бюджетных средств

С 1 января 2018 года вводится новый п. 2.1 в ст. 170 НК РФ. Теперь в случае приобретения товаров (работ, услуг), основных средств, нематериальных активов и имущественных прав, за счет полученных субсидий или бюджетных средств, НДС, предъявленный поставщиками, вычету не подлежит, а учитывается в расходах при исчислении налога на прибыль, при условии ведения раздельного учета НДС.

Если товары (работы, услуги), основные средства, нематериальные активы и имущественные права, сначала приобретаются за счет собственных ресурсов, а затем получена субсидия или бюджетные средства на возмещение понесенных затрат, то ранее принятый к вычету НДС, восстанавливается в периоде получения указанной субсидии или бюджетных средств (п. 3 ст. 170 НК РФ).

В случае частичного возмещения затрат за счет субсидий или бюджетных средств, необходимо рассчитать долю НДС, подлежащую восстановлению, пропорционально стоимости товаров (работ, услуг), без учета налога, приобретенных за счет субсидий или бюджетных средств, в общей стоимости приобретенных товаров (работ, услуг), без учета налога.

Право на отказ от применения нулевой ставки НДС при экспорте товаров

С 1 января 2018 года, Федеральным законом от 27.11.2017 № 350-ФЗ вводится новый п. 7 в ст. 164 НК РФ. Теперь организации при экспорте товаров, а также, при оказании некоторых видов услуг и выполнении работ, в отношении экспортируемых товаров, вправе отказаться от применения нулевой ставки НДС.

Для получения права на неприменение нулевой ставки НДС, необходимо представить заявление в налоговый орган по месту своего учета, не позднее 1-го числа налогового периода (квартала), с которого планируется не применять нулевую ставку НДС.

Указанное право предоставляется на срок не менее 12 месяцев в отношении всех экспортных операций, по которым такой отказ предусмотрен. То есть, выборочно отказываться от нулевой ставки НДС по конкретным сделкам, нельзя.

Нулевая ставка НДС для реэкспорта

С 1 января 2018 года, Федеральным законом от 27.11.2017 № 350-ФЗ изменена редакция пп. 1 п. 1 ст. 164 НК РФ, согласно которой, нулевая ставка НДС применяется при реэкспорте товаров, ранее помещенных под таможенные процедуры:

- переработки на таможенной территории, и (или) товаров (продуктов переработки, отходов и (или) остатков), полученных (образовавшихся) в результате переработки таких товаров

- свободной таможенной зоны, свободного склада, и (или) товаров, изготовленных (полученных) из товаров, помещенных под таможенные процедуры свободной таможенной зоны, свободного склада

Для подтверждения нулевой ставки НДС при реэкспорте в налоговую инспекцию по месту своего учета, помимо прочих, нужно представить следующие документы:

- оригинал или копию внешнеторгового контракта,

- оригинал или копию таможенных деклараций,

- копии транспортных и товаросопроводительных документов.

Нулевая ставка НДС при предоставлении железнодорожного подвижного состава и (или) контейнеров, независимо от вида права владения ими

С 1 января 2018 года, Федеральным законом от 27.11.2017 № 350-ФЗ изменена редакция п. 1 ст. 164 НК РФ, согласно которой, нулевая ставка НДС применяется при оказании услуг по предоставлению железнодорожного подвижного состава и (или) контейнеров, независимо от того, на каком праве они принадлежат налогоплательщику.

До 2018 года нулевая ставка НДС применялась, только если железнодорожный подвижной состав и (или) контейнеры принадлежали налогоплательщику на праве собственности или аренды.

Уточнение «Правила 5 процентов»

С 1 января 2018 года Федеральным законом от 27.11.2017 № 335-ФЗ изменена редакция п. 4 ст. 170 НК РФ. Налогоплательщики, осуществляющие облагаемые и необлагаемые НДС операции, обязаны вести раздельный учет входного НДС, даже в случае соблюдения условия, установленного «Правилом 5 процентов».

Если «Правило 5 процентов» выполняется, то право принимать входной НДС к вычету по товарам (работам, услугам), относящимся как к облагаемым НДС, так и не облагаемым операциям, сохраняется в полном объеме.

НДС в чеке при розничной торговле товарами (работами, услугами)

С 1 января 2018 года, Федеральным законом от 27.11.2017 № 349-ФЗ внесена поправка в п. 6 ст. 168 НК РФ: теперь при реализации розничным потребителям, необходимо выдавать чек или иной документ с выделенной суммой НДС.

Читайте также: