Ндс при уступке права требования долга

Опубликовано: 24.07.2024

Дебиторская задолженность является активом, который можно продать третьему лицу. Такие операции оформляются договором цессии, или уступки права требования, по правилам гл. 24 ст. 388-390 ГК РФ. В ходе сделки кредитор получает вознаграждение за передачу права истребовать долг. Расчет НДС по таким сделкам зависит от многих факторов.

Цессия и НДС: в чем сложность

Продажа долга предполагает, что существует должник, цедент – начальный кредитор, цессионарий – новый кредитор. Как правило, продажа долга осуществляется за меньшую сумму, чем числится за должником. Это обстоятельство мы далее рассмотрим в связи с исчислением НДС.

Кстати говоря! Договор цессии называют также заменой кредитора.

Ответить на вопрос, облагается сделка по договору цессии НДС, односложно нельзя. Прежде всего, следует обратить внимание на ст. 146-1(1) НК РФ, где говорится, что передача имущественных прав должна облагаться НДС. Из ст. 155-1 НК вытекает, что порядок налогообложения при продаже долга такой же, как и по основному, первоначальному обязательству.

Важную роль играет и характер долга: по договору займа или связанный с договором на реализацию товаров (работ, услуг). В качестве примера возьмем ситуацию, когда поставщик произвел отгрузку, выполнил работы, услуги с отсрочкой выплаты за них либо покупатель внес аванс и ожидает поставки товара (работ, услуг). Наиболее ясная ситуация по НДС у должника. Если в основе договора цессии договор займа, речи об НДС вообще не идет, поскольку НДС он не облагается (ст. 149-3 п.п.15 НК РФ).

Не предъявленный ранее НДС должник не восстанавливает и в иных случаях, это следует из ст. 170-3 НК РФ. У цедента и цессионария в налоговом учете могут иметь место различные схемы, связанные с НДС по договору цессии, который они заключили.

Цедент

Первоначальный кредитор – продавец долга – может не задумываться об НДС, если продает и уступает право требования задолженности по договору займа. В силу ряда положений ст. 149 НК РФ (п. 3, пп. 26, 15) НДС начисляться не будет.

Иной случай – продажа долга, связанного с поставками товаров (аналогично работ или услуг). Здесь речь идет об имущественном праве и применяются нормы ст. 155-1 НК РФ. Налоговой базой будет являться сумма превышения дохода, полученного продавцом при уступке права истребовать долг, над величиной продаваемого денежного требования. Продавец, как правило, получает от нового кредитора сумму, не превышающую сумму долга, что исключает необходимость уплаты НДС.

Цессионарий

При покупке уплаченный за уступку права требования дебиторской задолженности НДС можно принять к вычету на основании счета-фактуры от продавца (ст. 171-2, 172-1 НК РФ).

Новый владелец имущественного права может:

- вновь перепродать его другому покупателю;

- истребовать и получить долг от должника.

В обоих случаях возникает обязанность начисления НДС, но с учетом положений ст. 155 НК РФ. Иными словами, НДС рассчитывается исходя из разницы между покупной ценой долга и фактически полученной за него (в погашение его) суммой.

Если полученная сумма не превышает цену, налог не начисляется. Если разница положительная, налог исчисляется расчетным путем. Руководствуются нормами НК РФ, по которым разница содержит в общей сумме и сумму налога в размере 20% (ст. 164-4 НК РФ), т.е. применяют к базе налоговую ставку 20/120.

Пример. В процессе взаиморасчетов по поставкам товара у ООО «Круг» возник долг перед ООО «Факел» в размере 700 тыс. руб. ООО «Факел» уступило право требования долга по договору цессиимза 630 тыс. руб. У ООО «Факел» отсутствует обязанность начислять НДС – стоимость продажи ниже размера задолженности, налоговой базы нет. ООО «Старт», которым был приобретен этот долг, перепродало его ООО «Гранит» за 660 тыс. руб. ООО «Старт» исчислит НДС с суммы полученного дохода от продажи (660 — 630) = 30 тыс. руб. 30* (20/120) = 5 тыс. руб. ООО «Гранит» намерено истребовать долг с должника ООО «Круг». Цена его приобретения — 660 тыс. руб., величина долга — 700 тыс. руб. База по НДС (700 — 660) = 40 тыс. руб. Начисленный НДС 40*(20/120) = 6,67 тыс. руб.

Достаточно часто долг цессионарию должник погашает не общей суммой, а частями. Начисление НДС начинается с момента, когда поступления превысят затраченную на приобретение долга сумму (согласно ст. 155-2 НК РФ). Отметим, что четких указаний на этот счет налоговое законодательство не содержит. В связи с этим некоторые налогоплательщики руководствуются по аналогии рекомендациями Минфина из письма № 03-03-06/2/48041 от 11/11/13 относительно налога на прибыль. Документ содержит рекомендацию учитывать расходы пропорционально выплатам от должника за период.

При перепродаже долга буквальное прочтение указанных выше положений ст. 155 НК РФ позволяет включать в сумму расходов на приобретение требования не только его цену, но и сопутствующие расходы (например, проценты по займу, услуги экспертов по оценке долга). Вместе с тем такой подход обычно приводит к спорам с ИФНС и судебным спорам. Есть и судебные решения в пользу налогоплательщика (пост. ФАС ВВО д. № А82-9316/2012 от 26/07/13).

Как уже было сказано, в отношении договора займа, кредитных договоров в денежной форме НДС не применяется, следовательно, и при перепродаже такого долга налог начислять не нужно. Об этом прямо говорится не только в ст. 149-3 НК РФ пп. 26, но и в разъяснениях Минфина (письмо № 03-07-05/09 от 27/03/12).

Внимание! В договоре цессии целесообразно указывать сумму НДС и в случае, если налоговая база будет равна нулю. Счет-фактура, кроме операций, связанных с договорами займа, также выставляется в любом случае. В документах указывается нулевое значение НДС (письмо Минфина № 03-07-11/84894 от 05/11/19).

Несмотря на прописанный порядок определения налоговой базы при различных видах передачи имущественных прав, на практике многие бухгалтеры и налоговые специалисты сталкиваются со сложностями при обложении НДС уступки денежного требования. В данной статье мы обратили внимание на ряд нюансов по данной теме, о которых в законодательстве сказано лишь косвенно или не сказано вообще.

В настоящее время все большую актуальность приобретают договоры уступки права требования (цессии), в рамках которых организация, не дожидаясь поступления средств от покупателя (или заемщика), имеет возможность получить большую часть долга путем продажи права требования другой компании. Однако порядок обложения НДС договоров цессии недостаточно детально урегулирован законодательством. Поэтому остается множество пробелов и неясностей, связанных, в частности, с размером применяемой ставки, налогообложением передачи прав требования, возникших из не облагаемых НДС операций, порядком заполнения счетов-фактур и т. д. Попробуем разобраться с этими и некоторыми другими вопросами, связанными с исчислением налога на добавленную стоимость при проведении операций по уступке права требования как первоначальным кредитором, так и последующими.

Общие правила исчисления НДС по договорам цессии

Передача или реализация имущественных прав является объектом обложения НДС 1 . При этом в статье 155 Налогового кодекса, устанавливающей порядок определения налоговой базы для этого случая, рассматриваются следующие ситуации:

- уступка первоначальным кредитором денежного требования, вытекающего из договора облагаемой НДС реализации 2 . В этом случае налоговая база определяется в общем порядке 3 ;

- уступка новым кредитором денежного требования, вытекающего из договора облагаемой НДС реализации 4 . В данном пункте речь идет о 2-м звене в возможной цепочке уступок прав от одного кредитора к другому, когда денежное требование уступает или предъявляет к уплате должнику 2-й (после первоначального) кредитор. Налоговая база в данном случае рассчитывается как разница между доходами, полученными от должника или от последующей переуступки права, и стоимостью, по которой требование было приобретено;

- пункт 4 статьи 155 Налогового кодекса регулирует налогообложение последующих уступок требований, полученных от третьих лиц. Налоговая база при этом также рассчитывается как разница между полученным доходом и понесенными расходами.

Особенности определения НДС при уступке права требования

Применяемый порядок расчета НДС зависит от содержания договора, обязательство по которому передается. Мы рассмотрим особенности расчета НДС по уступке требований по договорам реализации товаров (работ, услуг), облагаемых НДС по ставке 18 процентов, по ставке 10 процентов и не облагаемых НДС, а также по договорам займа. При этом у каждой из сторон сделки НДС будет определяться по-разному. Для наглядности изложим возможные взаимоотношения компаний по уступке права требования на схеме ниже.

Последствия по НДС для Компании 1

Уступка права требования, возникшего по договорам реализации товаров (работ, услуг)

Как уже было отмечено, у первоначального кредитора налоговая база при уступке долга определяется в общем порядке.

Данную формулировку можно понимать по-разному. С одной стороны, напрашивается вывод о том, что у первоначального кредитора сама по себе уступка не облагается НДС. Ведь налог уплачивается в момент реализации товаров (работ, услуг) и на практике подавляющее большинство налогоплательщиков начисляют НДС только один раз - в момент реализации товаров (работ, услуг).

С другой стороны, по мнению Минфина России 5 , налоговую базу по НДС необходимо определять как на дату реализации товара (работ, услуг), так и на дату уступки права требования. Вероятно, подразумевается, что НДС следует уплачивать дважды. Причем первый раз - со стоимости реализованных товаров (работ, услуг), а второй раз, очевидно, - с полной суммы передаваемого требования. В аудиторской практике известны случаи, когда налоговые органы настаивали именно на такой позиции, предъявляя компаниям претензии.

Однако, по нашему мнению, данная логика не соответствует нормам налогового законодательства, так как, по сути, подразумевает двойное налогообложение одной операции. В рассматриваемой ситуации передача права требования для первоначального кредитора означает фактически оплату за реализованные товары (работы, услуги), при этом не оказываются какие-либо дополнительные услуги. Стоит отметить, что в аналогичной ситуации суд кассационной инстанции поддержал доводы налогоплательщика 6 . Причем Высший Арбитражный Суд РФ отказал в пересмотре дела, отметив, что кассационный суд вынес решение, соответствующее нормам законодательства 7 . В силу того что арбитражные суды нижестоящих инстанций учитывают позицию высших арбитров, можно предположить, что дальнейшая судебная практика в аналогичных ситуациях будет складываться в пользу налогоплательщиков.

Необходимо отметить, что если Компании 1 удастся продать требование к должнику дороже общей суммы его задолженности, то риск возникновения претензий со стороны налоговых органов возрастает, поскольку в данной ситуации Компания 1 получает дополнительный доход, который подлежит обложению НДС. В силу того что в этом случае порядок определения налоговой базы законодательно не установлен, по мнению ряда специалистов, налоговые органы могут попытаться доначислить НДС на полную сумму, полученную от уступки. Однако существует и другая позиция, которая, на наш взгляд, в большей степени соответствует экономическому содержанию операции по уступке, а также смыслу главы 21 Налогового кодекса: начислять НДС только с разницы между суммой, полученной при уступке, и суммой задолженности. Аргументом в пользу данного подхода может стать норма Налогового кодекса 8 , согласно которой налоговая база по НДС увеличивается на все полученные суммы, связанные с оплатой товара. В настоящее время разъяснения чиновников и арбитражная практика по данному вопросу отсутствуют.

Схема уступки права требования

Получение аванса в счет уступки права требования

Если Компания 1 договорится с покупателем денежного требования о получении аванса, могут возникнуть сложности при определении НДС. Дело в том, что налоговая база определяется по состоянию на наиболее раннюю из 2 дат - на момент получения оплаты или передачи имущественных прав 9 . Пункт 8 статьи 167 Кодекса предусматривает особый порядок определения налоговой базы при уступке денежных прав - в момент уступки (переуступки) права требования или в день прекращения соответствующего обязательства. Однако данный пункт не распространяется на операции, указанные в пункте 1 статьи 155 Налогового кодекса, а значит, не регулирует передачу требования Компанией 1. В этом случае по отношению к Компании 1 применяется общий порядок определения налоговой базы, поэтому налоговая база рассчитывается в момент получения денежных средств, предшествующий передаче права. Однако, исходя из приведенных в предыдущем подразделе аргументов, Компания 1 не должна начислять НДС при передаче денежного права. Таким образом, можно сделать вывод, что Компания 1 не должна начислять НДС на аванс, полученный при уступке права требования. Риск, что налоговые органы доначислят НДС с суммы аванса, существует, однако нам такие случаи не известны.

Уступка права требования, возникшего из договоров займа

Более четко налоговым законодательством регулируется ситуация, когда Компания 1 передает другой организации право требования на выданный заем. В этом случае ей не понадобится платить НДС, поскольку операции по уступке (приобретению) прав (требований) кредитора по обязательствам, вытекающим из договоров по предоставлению займов в денежной форме и (или) кредитных договоров, а также по исполнению заемщиком обязательств перед новым кредитором по первоначальному договору, лежащему в основе договора уступки, не подлежат обложению НДС 10 .

Последствия по НДС для Компании 2

Уступка права требования, возникшего по договорам реализации товаров (работ, услуг)

У Компании 2 обязанность по определению налоговой базы возникает в момент прекращения обязательств должником или в момент переуступки требования Компании 3 11 . (Поэтому при получении аванса под уступку права требования, связанного с облагаемыми НДС операциями, Компания 2 не должна начислять НДС.) Сумма налога рассчитывается как разница между доходом, полученным от должника или Компании 3, и расходами на приобретение права требования, умноженная на расчетную ставку НДС. Если Компания 2 не получила доход (не переуступила требование и не получила денег от должника), то платить НДС она не должна в связи с отсутствием налоговой базы 12 .

Однако при использовании договоров цессии у Компании 2 могут возникнуть вопросы, на которые налоговое законодательство не дает четкого ответа, например:

- нужно ли уплачивать НДС, если по договору цессии передана задолженность, возникшая из не облагаемых НДС операций, и если нужно, то с какой суммы;

- по какой ставке необходимо рассчитывать налог (10/110 или 18/118), если уступка связана с задолженностью, возникшей при реализации товаров, облагаемых по ставке 10 процентов?

Попробуем найти решение для каждой из перечисленных проблем.

По первому вопросу: в пункте 2 статьи 155 Налогового кодекса рассмотрен порядок определения налоговой базы только для уступки прав, которые возникли исходя из облагаемых НДС операций. При этом в отношении не облагаемых НДС операций (например, реализации ценных бумаг) специальных положений главный налоговый документ не приводит. В то же время по общему правилу передача имущественных прав, к которым относится уступка требования, должна облагаться НДС 13 . То есть, с одной стороны, передача имущественных прав является объектом обложения НДС, но с другой - порядок определения налоговой базы законодательно не установлен. В такой ситуации существует 2 возможных решения - либо исчислять НДС с полной стоимости требования, либо не исчислять НДС вообще.

В своих неофициальных разъяснениях специалисты финансового ведомства указывают, что необходимость облагать НДС передачу прав требования зависит не только от того, лежали ли в основе переданных прав облагаемые или не облагаемые НДС операции, но и от того, приобретались ли права у третьих лиц или у первоначального кредитора. Так, в случае приобретения права требования, связанного с не облагаемой НДС операцией, у первоначального кредитора новый кредитор имеет право не исчислять НДС, поскольку налоговое законодательство не связывает возникновение обязательств по уплате НДС с уступкой денежных прав, в основе которых - не облагаемые НДС операции.

В то же время для организации, которая приобрела право требования не у первоначального кредитора, не имеет значения, какие операции лежат в основе договора цессии - облагаемые или необлагаемые. В данном случае НДС определяется в общем порядке - с разницы между доходами и расходами 14 .

Второй спорный момент - это размер ставки, применяемой для расчета НДС по уступке, возникшей из договора реализации товаров (работ, услуг), облагаемых по ставке 10 процентов. Существуют 2 возможных ответа на данный вопрос, по каждому из которых есть свои аргументы. С одной стороны, возникшая задолженность по оплате товара неотделимо связана с его характеристиками, свойствами, следовательно, на ее уступку могут распространяться те же правила налогообложения, что и на реализацию, в частности применение 10-про-центной ставки НДС. Однако, по мнению финансистов, реализация товара и уступка права требования - это разные виды деятельности, которые облагаются в разном порядке. Ведь в пункте 2 статьи 164 Налогового кодекса не сказано, что уступка денежного требования облагается по ставке 10 процентов, следовательно, надо применять общеустановленную ставку 18 процентов (т. е. расчетную ставку 18/118).

Уступка права требования, возникшего по договорам займа

Компания 2 не начисляет НДС при уступке права требования, возникшего из договоров займа 15 , на основании тех же аргументов, которые были приведены в аналогичной ситуации для Компании 1.

Последствия по НДС для Компании 3

Уступка права требования, возникшего по договорам реализации товаров (работ, услуг)

Компания 3 рассчитывает НДС в целом так же, как и Компания 2, - с разницы между доходами и расходами. При этом возникают те же спорные моменты - применяемая ставка (10/110 или 18/118) и НДС при получении аванса. Отличие состоит в уступке требований, которые возникли по договорам не облагаемых НДС операций. По ним НДС будет также рассчитываться с разницы между доходами и расходами.

Уступка права требования, возникшего по договорам займа

Вернемся к формулировке, которая освобождает от налогообложения уступку требования, возникшего из договоров займа.

Если трактовать данный пункт в широком смысле, получается, что любой кредитор (в т. ч. Компания 3) не облагает НДС уступку права требования, в основе которой лежит договор кредита (займа). Однако в то же время существует позиция Минфина России, согласно которой указанная норма применяется только к первоначальному и второму кредитору (т. е. компаниям 1 и 2). Следовательно, Компания 3 обязана начислять НДС согласно пункту 4 статьи 155 Налогового кодекса, то есть с разницы между доходами и расходами 16 . В настоящее время нам не известна арбитражная практика по данному вопросу.

Вычет НДС, предъявленного Компанией 2

Вычетам подлежат суммы налога, предъявленные при приобретении товаров (работ, услуг), а также имущественных прав 17 . При этом каких-либо особенностей и ограничений в отношении имущественных прав налоговое законодательство не предусматривает 18 .

Рассмотрим на примере, как рассчитать НДС для Компании 2 и Компании 3 при исполнении договоров цессии.

Пример

Компания 1 реализует товар, облагаемый по ставке 18%, покупателю по цене 17 700 руб. (в т. ч. НДС - 2700 руб.). Компания 1 уступает денежное право Компании 2 за 15 000 руб.

Вариант 1

Компания 2 предъявляет требование ком-пании-должнику и получает 17 700 руб.

НДС рассчитывается как 18/118 от разницы между суммой погашенного долга и стоимостью приобретенного требования.

Таким образом, НДС равен:

(17 700 - 15 000) x 18 : 118 = 2700 x 18 : 118 = 412 руб.

Вариант 2

Компания 2 переуступает требование Компании 3 за 17 000 руб.

НДС рассчитывается как разница между суммой переуступки и ценой приобретения требования, умноженная на ставку:

(17 000 - 15 000) x 18 : 118 = 2000 x 18 : 118 = 305 руб.

Вариант 3

Компания 3 предъявляет требование ком-пании-должнику и получает 17 700 руб.

НДС к начислению рассчитывается как:

(17 700 - 17 000) x 18 : 118 = 700 x 18 : 118 = 107 руб.

Оформление счетов-фактур по договорам уступки требований

Для договоров уступки денежных требований налоговым законодательством не предусмотрено особенностей по заполнению счетов-фактур. Следовательно, по общему правилу счет-фактура должен оформляться в течение 5 дней после передачи имущественного права, то есть подписания акта уступки 19 . Данный счет-фактура регистрируется в книге продаж организации, которая уступает право, и в книге покупок организации, которая его приобретает.

Порядок заполнения счетов-фактур при уступке права требования законодательно не установлен. Поэтому при их оформлении возникает ряд неурегулированных на текущий момент вопросов, а именно:

- что необходимо указать в графе 1 "Наименование товара. имущественного права" - "уступка денежного требования" или "межценовая разница при уступке права требования";

- какую сумму указывать в графе 5 "Стоимость имущественных прав, всего без НДС" - общую сумму требования по договору переуступки либо разницу между доходами и расходами, нужно ли расчетным путем исключать из данной стоимости НДС по 18/118;

- какую ставку указывать в графе 7 - 18/118 или 18 процентов в том случае, если в графе 5 указывается стоимость за вычетом НДС?

Ввиду отсутствия разъяснений чиновников по данному вопросу каждый налогоплательщик самостоятельно выбирает способ оформления счета-фактуры в рассматриваемой ситуации. Однако полагаем, что разъяснения, касающиеся иных операций, в которых НДС определяется по расчетной ставке, могут быть применимы и в данном случае. В частности, можно действовать по аналогии с заполнением счетов-фактур при получении авансов или при продаже имущества, стоимость которого включает НДС.

В частности, согласно рекомендациям налоговых органов при продаже имущества, в стоимость которого включается НДС, счет-фактуру следует заполнять следующим образом 20 :

- в графе 1 указывается "Реализация имущества (с межценовой разницы)";

- в графе 4 "Цена реализации" указывается полная цена реализации, а не межценовая разница;

- в графе 5 - межценовая разница, включая НДС;

- в графе 7 - ставка налога 18/118;

- в графе 8 - сумма рассчитанного на-лога;

- в графе 9 - стоимость реализованного имущества.

Попробуем применить указанную логику для заполнения счета-фактуры при уступке права требования.

Пример

Допустим, компания приобрела денежное право за 6000 руб., а продала за 8000 руб.

В этом случае:

- в графе 1 указываем "Уступка права требования (с межценовой разницы)";

- в графе 4 - 8000 руб.;

- в графе 5 - 2000 (8000 - 6000) руб.;

- в графе 7 - ставка налога 18/118;

- в графе 8 - сумма налога 305 руб. (2000 x 18/118);

- в графе 9 - общая стоимость реализованного права с учетом НДС - 8000 руб.

М.Ю. Орлов,

председатель экспертного совета Комитета по бюджету и налогам Государственной думы РФ

Автор статьи:

А.Ю. Круглов,

менеджер налогового отдела компании KPMG

Экспертиза статьи:

С.П. Родюшкин,

служба Правового консалтинга ГАРАНТ,

профессиональный бухгалтер-эксперт

2 п. 1 ст. 155 НК РФ

4 п. 2 ст. 155 НК РФ

5 письмо Минфина России от 17.04.2008 N 03-07-11/150

6 Пост. ФАС ЦО от 08.11. 2007 N А48-5635/06-8

7 Пост. ВАС РФ от 14.03.2008 N 10887/07

8 подп. 2 п. 1 ст. 162 НК РФ

9 п. 1 ст. 167 НК РФ

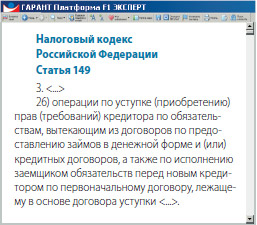

10 подп. 26 п. 3 ст. 149 НК РФ

11 п. 8 ст. 167, п. 2 ст. 155 НК РФ

12 письмо Минфина России от 26.06.2006 N 03-04-11/111

13 ст. 146 НК РФ

14 письмо Минфина России от 19.09.2007 N 03-07-05/58

15 подп. 26 п. 3 ст. 149 НК РФ

16 письмо Минфина России от 12.01.2009 N 03-07-11/1

17 п. 2 ст. 171 НК РФ

18 письмо УФНС России по г. Москве от 28.03.2008 N 19-11/30092

19 п. 3 ст. 168 НК РФ

20 письма УМНС России по г. Москве от 12.10.2004 N 24-11/65554,от 11.05.2004 N 24-11/31157

Организация, имеющая дебиторскую задолженность покупателя (заказчика), может продать ее другой фирме, иными словами – уступить право требования этой задолженности. Как правило, такую уступку оформляют специальным договором, который называют договором цессии. Первоначального кредитора, который уступает право требования задолженности другой фирме, называют цедентом; фирму, которая покупает право требования, – цессионарием. Подробнее об этом читайте в нашей статье, подготовленной экспертами Бератора.

По общему правилу передача имущественных прав облагается НДС (пп. 1 п. 1 ст. 146 НК РФ). При этом налоговая база по переданным имущественным правам определяется с учетом особенностей, установленных статьей 155 Налоговым кодекса.

Не облагают НДС уступку требований по обязательствам, вытекающим из договоров займа в денежной форме и кредитных договоров, причем независимо от того, кто уступает требование (первоначальный кредитор или новый). Это предусмотрено подпунктом 26 пункта 3 статьи 149 Налогового кодекса.

Кроме того, не облагается НДС уступка покупателем требования о возврате денежных средств, уплаченных продавцу в счет предстоящей передачи товаров (работ, услуг), например из-за расторжения договора или признания его недействительным. А вот последующая уступка новым кредитором этого денежного требования облагается НДС (п. 13 постановления Пленума ВАС РФ от 30 мая 2014 г. № 33).

Рассмотрим, как правильно заплатить НДС, если фирма продала или приобрела право требования дебиторской задолженности.

Фирма является первоначальным кредитором (цедентом)

При первичной уступке права требования первоначальный кредитор исчисляет НДС с суммы превышения полученного дохода над суммой денежного требования, которую должен заплатить должник (п. 1 ст. 155 НК РФ). Это значит, что начислять НДС нужно только с фактически полученного дохода. Если же у цедента от уступки права требования образуется убыток, то налоговой базы по НДС не возникает. А значит, НДС по этой операции начислять не нужно.

Как правило, дебиторскую задолженность продают по цене меньшей, чем ее учетная стоимость (то есть за меньшую сумму денег, чем та, которую должен заплатить должник). Хотя возможна и обратная ситуация. Тогда организация-цедент должна будет начислить и заплатить НДС в бюджет. При этом начисление НДС отражают в день передачи имущественных прав (день подписания договора цессии).

Убыток от продажи дебиторской задолженности (уступки права требования) уменьшает облагаемую прибыль на дату уступки права требования (п. 2 ст. 279 НК РФ). Это правило распространяется на те фирмы, которые платят налог на прибыль по методу начисления.

Аванс, полученный по договору уступки имущественных прав, по мнению Минфина России, облагается НДС исходя из полной суммы поступившей предоплаты (письмо от 30 марта 2015 г. № 03-07-15/17428).

Если соответствующие товары (работы, услуги) НДС не облагают, то НДС с уступки денежного требования также платить не нужно (п. 1 ст. 155 НК РФ).

Свою позицию чиновники обосновывают следующим образом. По правилам Налогового кодекса моментом определения налоговой базы является наиболее ранняя из двух дат (п. 1 ст. 167 НК РФ):

- день отгрузки или передачи товаров (работ, услуг), имущественных прав покупателю;

- день оплаты или частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Соответственно, в день получения предоплаты (в том числе частичной) продавцу следует начислять НДС исходя из всей полученной суммы аванса. НДС в этом случае исчисляется по расчетной ставке 18% : 118%, исходя из полной суммы поступившей продавцу предоплаты. Исчислять НДС с разницы между доходами от продажи имущественного права и расходами на его приобретение неправомерно.

Однако заявить вычет НДС, уплаченного с аванса в счет предстоящей передачи имущественных прав, продавец не может. Дело в том, что Налоговый кодекс попросту не предусматривает такого вида вычета.

Кодексом не предусмотрены также вычеты НДС, уплаченного в бюджет при передаче имущественных прав на жилые дома и жилые помещения в случае расторжения договора уступки.

Тем не менее, апоминают финансисты, все эти суммы уплаченного НДС с авансов можно зачесть или вернуть в порядке, предусмотренном статьей 78 Налогового кодекса.

Фирма является цессионарием

Фирма, купившая право требования дебиторской задолженности (цессионарий), может:

- сама истребовать деньги с дебитора;

- еще раз перепродать право требования этой задолженности.

Если в результате этого цессионарий получит больше денег, чем он заплатил при покупке дебиторской задолженности, с суммы превышения он должен будет заплатить НДС (п. 2 ст. 155 НК РФ).

Налог рассчитывают по расчетной ставке 18% : 118% (независимо от того, по какой ставке облагают товары (работы, услуги), являющиеся предметом договора, по оплате которого возникла дебиторская задолженность).

Расчет будет таким:

Сумма, которую получил цессионарий

Сумма, заплаченная предыдущему кредитору при покупке задолженности

Практически каждый бизнесмен в своей работе сталкивается с дебиторской задолженностью. Относиться к ней можно по-разному: просто считать эти средства «замороженными» или же воспринимать «дебиторку», как актив, который в случае необходимости можно продать. О налоговых последствиях такой продажи мы сегодня и поговорим. А именно — расскажем о том, как рассчитывается НДС по договору уступки права требования.

Общая информация

Уступка права требования основана на положениях ст. 388–390 ГК РФ. В юридической практике этот тип сделок обычно называют договорами цессии (cessiō в переводе с латыни и означает — «уступка»).

Суть сделки в том, что кредитор за вознаграждение передает право требования долга другому лицу. Чтобы отличать продавца и покупателя долга от сторон в «обычной» сделке купли-продажи, для них тоже существуют специальные термины.

Экономический субъект, который «владел» долгом изначально и продает его, — называется цедентом, а покупатель задолженности именуется цессионарием.

Причины образования задолженности могут быть самыми различными, что влияет на расчет НДС. Основные варианты здесь следующие:

- в роли цедента выступает поставщик, который отгрузил товар (оказал услуги) с отсрочкой платежа;

- покупатель продает задолженность, образовавшуюся после выдачи им аванса в счет будущей поставки или оказания услуг;

- реализуемая задолженность возникла вследствие выдачи займа.

Облагается ли уступка права требования НДС

В общем случае продажа имущественных прав облагается НДС. Это установлено пп. 1 п. 1 ст. 146 НК РФ.

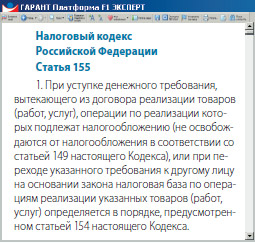

Однако налог следует начислять не всегда. Чтобы определить, облагается ли уступка права требования НДС, нужно рассмотреть порядок налогообложения основного обязательства (п. 1 ст. 155 НК РФ). По смыслу этой статьи НДС при продаже долга нужно исчислять по тем же правилам, что и по «исходному» обязательству.

Далее рассмотрим особенности налогообложения договоров переуступки долга, вытекающих из сделок различного вида.

Продажа долга поставщиком

Если продавец, заключивший договор поставки с отсрочкой платежа, хочет быстрее вернуть средства в оборот, он может продать долг покупателя. Налоговая база будет равна доходу поставщика (цедента), т.е. превышению суммы, полученной от цессионария над задолженностью покупателя (п. 1 ст. 155 НК РФ).

Однако чаще всего «первичная» продажа долга производится с дисконтом. Это понятно: цессионарий получит деньги позднее, кроме того — он берет на себя и риски невозврата. Поэтому цедент обычно получает убыток и не платит с этой операции НДС, база по налогу на прибыль также не возникает.

Никто не запрещает покупателю долга (цессионарию) продать обязательство еще раз. Тогда бывший цессионарий становится цедентом. Если скидка, полученная от первичного кредитора, была существенной, то новый цедент может перепродать долг с прибылью. Тогда он должен заплатить НДС с суммы своего дохода, т.е. с разницы между «закупочной» ценой долга и ценой его реализации (п. 2 ст. 155 НК РФ).

Продавец может попробовать снизить облагаемую базу, включив в нее не только сами затраты на покупку долга, но и сопутствующие расходы, например, курсовые разницы и проценты по кредитам. Но здесь нужно быть готовым к спорам с налоговиками и судебным разбирательствам с непредсказуемым результатом. Хотя шансы на положительный исход дела у налогоплательщика имеются (постановление ФАС ВВО от 26.07.2013 по делу № А82-9316/2012).

Сколько бы раз не перепродавалась «дебиторка», в итоге конечный покупатель получает деньги от должника. При любом договоре цессии, НДС у цессионария возникает при получении задолженности. База равна разнице между суммой взысканного долга и затратами на его покупку (п. 2, 4 ст. 155 НК РФ). НДС исчисляется по расчетной ставке 20/120 (п. 4 ст. 164 НК РФ).

ООО «Альфа» поставила ООО «Гамма» товар на сумму 720 тыс. руб. на условиях отсрочки платежа. После отгрузки ООО «Альфа» продало долг ООО «Гамма» за 540 тыс. руб. Покупатель — ООО «Дельта» в свою очередь перепродало задолженность ООО «Бета» за 600 тыс. руб. Т.к. ООО «Альфа» продало долг по цене ниже номинала, то облагаемая база по НДС у него не возникает. А вот ООО «Дельта» получило прибыль — 60 тыс. руб. (600 – 540).

Именно с этой суммы оно и должно заплатить НДС = 60 / 120 *20 = 10 тыс. руб. У ООО «Бета» база по НДС в размере 120 тыс. руб. (720 – 600) возникнет после получения долга от ООО «Гамма». Налог к уплате здесь определяется расчетным путем аналогично ООО «Дельта»: НДС = 120 / 120 *20 = 20 тыс. руб.

Особенности расчета НДС при частичном погашении долга

Должник может перечислять денежные средства цессионарию частями, в том числе и в течение нескольких налоговых периодов. Напрямую эта ситуация в НК РФ не урегулирована. Здесь возможно два подхода:

- Провести аналогию с разъяснениями Минфина по налогу на прибыль (письмо от 11.11.2013 № 03-03-06/2/48041). Чиновники рекомендуют учитывать расходы пропорционально суммам, полученным от должника в соответствующем периоде.

- Воспользоваться буквальным прочтением п. 2 ст. 155 НК РФ и начислять НДС только с того момента, когда поступления от должника превысят затраты на приобретение долга.

Предположим, что ООО «Гамма» из примера 1 перечислило ООО «Бета» 360 тыс. руб. в марте 2019 года и 360 тыс. руб. — в апреле 2019 года.

При первом варианте НДС по сделке за первый квартал 2019 года будет начислен с суммы: 360 – 600 / 720 * 360 = 60 тыс. руб. Такая же облагаемая база возникнет и во 2 квартале 2019 года. Поэтому ООО «Бета» заплатит по 10 тыс. руб. НДС за 1 и 2 квартал.

Если использовать второй вариант, то за 1 квартал платить НДС вообще не надо, т.к. поступившая от ООО «Гамма» сумма (360 тыс. руб.) меньше, чем расходы на покупку долга (600 тыс. руб.). База по НДС в размере 120 тыс. руб. (720-600) у ООО «Бета» возникает только в апреле, после получения всей суммы задолженности. Таким образом, компания заплатит 20 тыс. руб. НДС (120/120*20) уже по итогам 2 квартала.

Похожая ситуация возникает, когда цессионарий приобрел «пакет» из нескольких долгов, а в налоговом периоде получил возврат только по одному из них. Скорее всего, второй вариант «не понравится» контролерам, т.к. налог при этом поступает в бюджет позднее.

Но налогоплательщик вполне может отстоять свою позицию в суде. Так, ФАС ДВО в постановлении от 06.12.2012 № Ф03-5129/2012 указал, что при покупке долгов «единым пулом» затраты цессионария нужно учитывать в целом, независимо от того, сколько должников фактически рассчитались по своим обязательствам.

Продажа долга покупателем

«Дебиторка» у покупателя возникает, если он перечислил аванс. Чаще всего продают право на возврат аванса, например — при расторжении договора.

Возврат аванса сам по себе не облагается НДС, поэтому и операции по продаже права требования этого возврата — тоже не должны им облагаться.

Но речь идет именно о первой продаже долга. Если же цессионарий захочет перепродать приобретенное право требования, то эта операция уже облагается НДС в соответствии с п. 2 ст. 155 НК РФ. Это же относится и к дальнейшим сделкам по перепродаже указанного обязательства. Такова позиция ВАС РФ, изложенная в п. 13 постановления от 30.05.2014 № 33.

Продажа права требования поставки встречается относительно редко. Ведь для этого нужно найти цессионария, которому необходимы те же товары или услуги.

Здесь ситуация сложнее. Ведь формально передается не денежное требование, а имущественные права на товар или иной объект договора. Поэтому налоговики нередко пытаются начислить НДС со всей суммы сделки, ссылаясь на п. 2 ст. 153 НК РФ.

Но суды в подобных ситуациях чаще всего поддерживают бизнесменов. Так, в постановлении 9ААС от 28.04.2014 № 09АП-9335/14 указано, что передачу имущественных прав следует облагать НДС по тем же принципам, что и уступку денежных требований, т.е. в соответствии со ст. 155 НК РФ.

Переуступка задолженности по займу

Продажа долгов по договорам кредита и займа не облагается НДС (пп. 26 п. 3 ст. 149 НК РФ).

Несмотря на то, что в законе прямо говорится не только об уступке, но и о переуступке, налоговики иногда пытаются доказать, что льгота относится только к продаже долга по займу первичным кредитором. Причем контролеров, желающих любыми путями пополнить бюджет, не останавливает даже наличие разъяснений Минфина РФ (письмо от 27.03.2012 № 03-07-05/09).

Но судебная практика здесь обычно складывается в пользу бизнесменов (например, постановление ФАС СЗО от 31.01.2014 по делу № А56-72308/2012).

Важно отметить, что льгота распространяется только на займы, выданные в денежной форме. Если заемные средства предоставлены, например, в виде товаров, то НДС будет облагаться как сам займ, так и операции по его переуступке.

Нужно ли в договоре цессии указывать НДС

Необходимость выделения НДС в договоре цессии закон не предусматривает. Статья 389 ГК РФ лишь указывает на то, что форма договора (простая письменная или нотариальная) должна соответствовать форме основного обязательства.

Но, чтобы избежать в дальнейшем споров с проверяющими, все-таки лучше указать в договоре информацию о сумме НДС.

Если задолженность продается с убытком или по номиналу, то следует включить в текст формулировку «в том числе НДС — 0 рублей».

Если же цедент получает прибыль от сделки, то цессия облагается НДС. Поэтому в договоре нужно указать сумму налога, определенную расчетным путем, исходя из размера этой прибыли.

ООО «Альфа» продает ООО «Сигма» задолженность с номинальной стоимостью — 600 тыс. руб. Цена продажи — 660 тыс. руб. Следовательно, доход ООО «Альфа» составляет 660 – 600 = 60 тыс. руб. НДС с этой суммы равен 60 / 120 / 20 = 10 тыс. руб. Таким образом, в договоре следует указать «в том числе НДС — 10 тыс. рублей».

Как заполнить счет-фактуру

Оформление документа зависит от того, какая сторона сделки это производит.

Цедент выставляет цессионарию счет-фактуру при любом финансовом результате от продажи задолженности. Если задолженность продана с убытком или «по себестоимости», т.е. за сумму, равную номиналу, то облагаемая база (графа 5) и сумма налога (графа 8) будут равны 0.

Если же цедент получил прибыль, то в графе 5 нужно отразить ее сумму, которая и будет являться налоговой базой. НДС в графе 8 будет определен расчетным путем по ставке 20/120, которую следует указать в графе 7.

Исключение здесь делается только для ситуации, когда продается задолженность по кредиту или денежному займу. В этом случае счет-фактура не нужен вообще, т.к. для операций, освобожденных от НДС, его оформление не требуется (пп. 1 п. 3 ст. 169 НК РФ).

У цессионария облагаемая база по НДС возникает при получении денег от должника. В этот момент он выставляет счет-фактуру в одном экземпляре. В строке «покупатель» нужно указать должника, в графе 5 — разницу между поступлениями от должника, и затратами на приобретение долга.

Определение суммы НДС в графе 8 производится расчетным путем, аналогично цеденту.

Как учесть все нюансы расчета НДС и избежать проблем с налоговиками

НДС — один из основных налогов, формирующих госбюджет. А для налогоплательщиков — существенная часть фискальной нагрузки. Неудивительно, что бизнесмены пытаются различными путями снизить выплаты по этому налогу. И далеко не всегда применяемые способы соответствуют закону.

Существенная часть выявляемых налоговиками нарушений относится именно к НДС.

Поэтому проверки деклараций по НДС проводятся особенно тщательно. Случаи, когда «камералка» проходит «безболезненно» для налогоплательщика, очень редки. В большинстве ситуаций бизнесмену приходится давать многочисленные пояснения и предоставлять массу документов, чтобы отбиться от претензий, предъявленных контролерами.

Любые нестандартные операции немедленно вызывают подозрение проверяющих. К таким сделкам, несомненно, относятся и договора цессии, особенно, если цена продажи долга существенно меньше номинала.

Практически единственная возможность пройти проверку без проблем — это платить НДС в полном объеме и применять только законные варианты его оптимизации.

Методы контроля постоянно совершенствуются и «окно», в рамках которого можно использовать налоговые схемы, все больше сужается. Налоговикам в этой работе активно помогают и банки, которые руководствуются законом № 115-ФЗ и разъяснениями ЦБ РФ.

Но заниматься этой работой должны специалисты по налоговой оптимизации, иначе вряд ли удастся избежать проблем с контролирующими органами.

Подведем итог

Цессия — это перепродажа дебиторской задолженности, появившейся по различным основаниям. Реализуемый долг может возникнуть как после отгрузки товаров, так и в результате перечисления аванса или выдачи займа.

Начисление НДС по договору цессии зависит как от вида долга, так и от финансовых результатов сделки для каждого из участников.

«Клерк» Рубрика Налоги, взносы, пошлины

По договору цессии кредитор продает дебиторскую задолженность, предоставляя иному лицу право получить средства от должника при ее погашении. Рассмотрим, как правильно отразить это в бухгалтерском учете, какие при этом возникают налоговые требования и в каких случаях.

Гражданско-правовые основы

Уступка требования, основанного на сделке, совершенной в простой письменной или нотариальной форме, должна быть совершена в соответствующей письменной форме. При этом соглашение об уступке требования по сделке, требующей государственной регистрации, должно быть зарегистрировано в порядке, установленном для регистрации этой сделки, если иное не установлено законом (п. 2 ст. 389 ГК РФ).

Пунктом 2 статьи 382 ГК РФ установлено, что для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором. Сторонами соглашения об уступке права требования являются:

- первоначальный кредитор — лицо, уступающее право требования (цедент);

- новый кредитор — лицо, приобретающее право требования (цессионарий).

Право требования по денежному обязательству может перейти к другому лицу в части, если иное не предусмотрено законом. Право на получение исполнения иного, чем уплата денежной суммы, может перейти к другому лицу в части при условии, что соответствующее обязательство делимо и частичная уступка не делает для должника исполнение его обязательства значительно более обременительным, если иное не предусмотрено законом или договором (п. 3 ст. 384 ГК РФ).

Взаимные права и обязанности цедента и цессионария определяются ГК РФ и договором между ними, на основании которого производится уступка. На это указано в пункте 1 статьи 389.1 ГК РФ.

Требование переходит к цессионарию в момент заключения договора, на основании которого производится уступка, если законом или договором не предусмотрено иное. Если иное не предусмотрено договором, цедент обязан передать цессионарию все полученное от должника в счет уступленного требования.

Цедент отвечает перед цессионарием за недействительность переданного ему требования, но не отвечает за неисполнение этого требования должником, за исключением случая, если цедент принял на себя поручительство за должника перед цессионарием (ст. 390 ГК РФ).

Если иное не предусмотрено законом, договор, на основании которого производится уступка, может предусматривать, что цедент не несет ответственности перед цессионарием за недействительность переданного ему требования по договору, исполнение которого связано с осуществлением его сторонами предпринимательской деятельности, при условии, что такая недействительность вызвана обстоятельствами, о которых цедент не знал или не мог знать или о которых он предупредил цессионария, в том числе обстоятельствами, относящимися к дополнительным требованиям, включая требования по правам, обеспечивающим исполнение обязательства, и правам на проценты.

При уступке цедентом должны быть соблюдены следующие условия:

- уступаемое требование существует в момент уступки, если только это требование не является будущим требованием;

- цедент правомочен совершать уступку;

- уступаемое требование ранее не было уступлено цедентом другому лицу;

- цедент не совершал и не будет совершать никакие действия, которые могут служить основанием для возражений должника против уступленного требования.

В отношениях между несколькими лицами, которым одно и то же требование передавалось от одного цедента, требование признается перешедшим к лицу, в пользу которого передача была совершена ранее (п. 4 ст. 390 ГК РФ).

В случае исполнения должником другому цессионарию риск последствий такого исполнения несет цедент или цессионарий, который знал или должен был знать об уступке требования, состоявшейся ранее.

Бухгалтерский учет

Расходы, связанные с уступкой права требования (дебиторской задолженности покупателя), учитываются в бухгалтерском учете организации в составе прочих расходов на основании пункта 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 № 33н.

Таким образом, организация-цедент, заключая договор цессии с третьим лицом, отражает в бухгалтерском учете доходы от реализации права требования по кредиту счета 91 "Прочие доходы и расходы«/субсчет 1 «Прочие доходы» в составе прочих доходов организации. При этом по дебету счета 91 "Прочие доходы и расходы«/субсчет 2 «Прочие расходы» должны отражаться расходы, связанные с реализацией данного права (стоимость реализованного права требования, равная дебиторской задолженности по первоначальному договору). Бухгалтерские записи в учете делаются на основании следующих документов:

- соглашения об уступке права требования долга;

- реестра документов, передаваемых новому кредитору;

- бухгалтерских справок-расчетов;

- счета-фактуры и других.

Дебет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Цессионарий» Кредит 91 "Прочие доходы и расходы«/субсчет 1 «Прочие доходы» — на сумму задолженности нового кредитора (цессионария) по договору цессии.

Дебет 91 "Прочие доходы и расходы«/субсчет 2 «Прочие расходы» Кредит 62 «Расчеты с покупателями и заказчиками» — на сумму реализованной дебиторской задолженности, по которой она числится на балансе цедента.

Пример

Предположим, что себестоимость партии товаров составляет 120 тыс. руб.

ООО «Должник» не рассчиталось по данному договору, и ООО «Первоначальный кредитор» уступило право требования этого долга ООО «Новый кредитор» за 170 тыс. руб.

В бухгалтерском учете ООО «Первоначальный должник» данные хозяйственные операции будут отражены следующим образом:

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90-1 «Выручка» — 240 тыс. руб. — отгружены товары ООО «Должник».

Дебет 90-3 «НДС» Кредит 68 «Расчеты по налогам и сборам» субсчет «Расчеты по НДС» — 40 тыс. руб. — начислен НДС.

Дебет 90-2 «Себестоимость продаж» Кредит 41 «Товары» — 120 тыс. руб. — списана себестоимость проданных товаров.

Дебет 90-9 «Прибыль/убыток от продаж» Кредит 99 «Прибыли и убытки» — 80 тыс. руб. (240 тыс. руб. — 40 тыс. руб. — 120 тыс. руб.) — отражен финансовый результат от продажи товаров.

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 91-1 «Прочие доходы» — 170 тыс. руб. — заключен договор об уступке права требования с ООО «Новый кредитор».

Дебет 91-2 «Прочие расходы» Кредит 62 «Расчеты с поставщиками и подрядчиками» — 240 тыс. руб. — списана реализованная дебиторская задолженность.

Дебет 99 «Прибыли и убытки» Кредит 91-9 «Сальдо прочих доходов и расходов» — 70 тыс. руб. (240 тыс. руб. — 170 тыс. руб.) — отражен финансовый результат от уступки права требования.

Дебет 51 «Расчетные счета» Кредит 76 «Расчеты с разными дебиторами и кредиторами» — 170 тыс. руб. — поступила оплата от ООО «Новый кредитор» по соглашению от уступки права требования.

Налог на прибыль

В соответствии с пунктом 1 статьи 279 Налогового кодекса Российской Федерации (далее — НК РФ) при уступке налогоплательщиком — продавцом товаров (работ, услуг), осуществляющим исчисление доходов (расходов) по методу начисления, права требования долга третьему лицу до наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа отрицательная разница между доходом от реализации права требования долга и стоимостью реализованных товаров (работ, услуг) признается убытком налогоплательщика.

При этом размер убытка для целей налогообложения не может превышать сумму процентов, которую налогоплательщик уплатил бы исходя из максимальной ставки процента, установленной для соответствующего вида валюты пунктом 1.2 статьи 269 НК РФ, либо по выбору налогоплательщика исходя из ставки процента, подтвержденной в соответствии с методами, установленными разделом V.1 НК РФ по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до даты платежа, предусмотренного договором на реализацию товаров (работ, услуг). Указанное положение в части ограничения размера убытка не применяется при уступке налогоплательщиком-банком прав (требований) в случае, если такая уступка прав (требований) осуществляется в рамках реализации мероприятий, предусмотренных планом участия Банка России в осуществлении мер по предупреждению банкротства банка, либо если уступка прав (требований), перечень которых определен актом Правительства Российской Федерации, принятым на основании пункта 1 статьи 5 Федерального закона от 29.07.2018 № 263-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации», осуществляется в соответствии с порядком, определенным пунктом 1 статьи 5 указанного закона.

Порядок учета убытка в соответствии с пунктом 1 статьи 279 НК РФ должен быть закреплен в учетной политике налогоплательщика.

При уступке права требования долга до наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа, в случае если сделка по уступке признается контролируемой согласно разделу V.1 НК РФ, фактическая цена такой сделки признается рыночной с учетом положений пункта 1 статьи 279 НК РФ. Если предусмотренная пунктом 2 или 3 статьи 279 НК РФ сделка по уступке права требования долга признается контролируемой согласно разделу V.1 НК РФ, цена такой сделки определяется с учетом положений указанного раздела НК РФ (п. 4 ст. 279 НК РФ).

Согласно пункту 2 статьи 279 НК РФ при уступке налогоплательщиком — продавцом товара (работ, услуг), применяющим при исчислении доходов и расходов метод начисления, права требования долга третьему лицу после наступления срока платежа, предусмотренного договором, отрицательная разница между доходом от реализации права требования долга и стоимостью реализованного товара (работ, услуг) признается убытком на дату уступки права требования.

При уступке налогоплательщиком — продавцом товара (работ, услуг) права требования долга третьему лицу дата получения уступки права требования определяется как день подписания сторонами акта уступки права требования (п. 5 ст. 271 НК РФ).

Согласно пункту 2 статьи 155 НК РФ налоговая база при уступке первоначальным кредитором денежного требования, вытекающего из договора реализации товаров (работ, услуг), или при переходе указанного требования к другому лицу на основании закона определяется как сумма превышения суммы дохода, полученного первоначальным кредитором при уступке права требования, над размером денежного требования, права по которому уступлены (Письмо ФНС России от 14.11.2011 № ЕД-4-3/18981@).

Таким образом, если первоначальный кредитор уступает денежное требование, вытекающее из договора реализации товаров (работ, услуг), то ему необходимо исчислить и уплатить НДС. Если денежное требование уступлено с убытком, то НДС не исчисляется.

Читайте также: