Уплата ндс сроки уплаты

Опубликовано: 16.04.2024

Порядок расчета НДС

Рассчитать налог просто. Согласно главе 21 НК РФ, сумма к уплате — это разница между исходящим и входящим НДС.

Исходящий НДС — это сумма налога, которую вы добавляете к цене при продаже товара или услуги. Эту сумму пишут: «в том числе НДС». Начислять налог обязаны все его плательщики и налоговые агенты.

- товары и услуги приобретены для использования в деятельности, облагаемой НДС;

- купленные товары приняты к учету;

- у вас есть счет-фактура от поставщика и первичные документы (товарная накладная, акт и так далее);

- еще не прошло 3 года с момента принятия ТМЦ к учету.

Нельзя принять НДС к вычету, если поставщик не является его плательщиком или если ТМЦ и услуги приобретены для использования в необлагаемой НДС деятельности.

Пример. ООО «Альбион» за 1 квартал получил выручку 1 200 000 рублей, в том числе исходящий НДС 200 000 рублей. За этот же период приобретено ТМЦ на сумму 600 000 рублей, в том числе входящий НДС 100 000 рублей.

Считаем налог к уплате:

200 000 — 100 000 = 100 000 рублей.

Сроки уплаты НДС

НДС — это ежеквартальный налог. Уплачивают его равными частями в течение трех месяцев, следующих за отчетным кварталом (ст. 174 НК РФ). Например, начисленный НДС за первый квартал нужно уплатить равными частями за апрель, май и июнь. Крайний день платежа — 25 число каждого месяца. Если день выпадает на выходной, крайний срок переносится на ближайший следующий рабочий день. В таблице мы собрали сроки уплаты НДС в 2021 году для ИП и ООО на ОСНО.

| Налоговый период | Срок уплаты |

|---|---|

| 4 квартал 2020 года | 25 января 2021 |

| 25 февраля 2021 | |

| 25 марта 2021 | |

| 1 квартал 2021 года | 26 апреля 2021 |

| 25 мая 2021 | |

| 25 июня 2021 | |

| 2 квартал 2021 года | 26 июля 2021 |

| 25 августа 2021 | |

| 27 сентября 2021 | |

| 3 квартал 2021 года | 25 октября 2021 |

| 25 ноября 2021 | |

| 27 декабря 2021 |

Налоговые агенты обязаны перечислить НДС в аналогичные сроки. Но есть исключения для агентов, которые покупают товары или услуги для продажи в РФ у зарубежной компании, не состоящей на учете в России. Такие агенты должны уплатить НДС в тот же день, когда перечисляют вознаграждение зарубежной фирме.

У компаний и предпринимателей на УСН тоже может возникнуть НДС к уплате. В таблице перечисляем такие ситуации и сроки уплаты.

| Ситуация | Крайний срок уплаты |

|---|---|

| Упрощенец ошибочно выставил счет-фактуру | 25-ое число месяца, следующего за кварталом выставления счет-фактуры |

| Импортировали товар из стран ЕАЭС | 20-ое число месяца, следующего за месяцем принятия товаров к учету или следующего за месяцем, в котором наступил срок платежа по договору лизинга |

| Упрощенец — налоговый агент | В день перечисления денег иностранной компании. |

Ежеквартальная уплата НДС

По общему правилу платить НДС нужно равными долями в течение трех месяцев, которые идут за отчетным кварталом. Срок уплаты — не позднее 25 числа каждого месяца.

При желании налог можно заплатить досрочно: перечислить сразу всю сумму после окончания квартала или разделить её на два платежа вместо трех. Всего есть три способа уплаты:

- Стандартный способ — ежемесячная уплата. НДС перечисляется по итогам квартала равными платежами в течение трех месяцев не позднее 25 числа каждого.

- Досрочная разовая уплата — ежеквартальный платеж. НДС по итогам квартала перечисляется не позднее 25 числа первого месяца, следующего за отчетным кварталом.

- Досрочная уплата частями — платеж два раза в квартал. Первый платеж по итогам квартала перечисляется не позднее 25-го числа первого месяца — его размер не должен быть меньше ⅓ суммы налога. Остаток вносится в следующий месяц не позднее 25 числа.

Сделать первый платеж в во втором или третьем месяце, следующем за кварталом, нельзя — это нарушение сроков уплаты налога. Штраф — 20 % от суммы неуплаченного в срок налога. А если инспекция докажет, что нарушение умышленное, штраф вырастет до 40 % (ст. 122 НК РФ).

Если компания из нашего примера не заплатит 300 000 рублей в апреле, то допустит просрочку. За это она получит штраф 60 000 рублей, а может быть и все 120 000 рублей. Кроме того, налоговая может заблокировать счет (п. 3 ст. 76 НК РФ).

Округление НДС

НДС рассчитывают по правилам математики. Сумму меньше 50 копеек отбрасывают, а 50 и больше копеек округляют до 1 рубля.

НДС округляют только в декларациях. В счетах-фактурах, актах, товарных накладных и счетах НДС оставляют с копейками. Несоблюдение этого принципа влечет штрафы. Подробнее об округлении НДС мы рассказали в нашей статье.

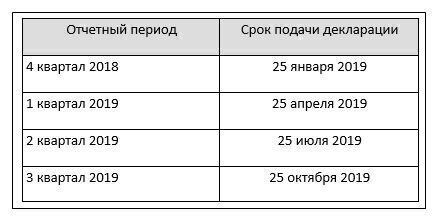

Ежеквартальная декларация по НДС

Налоговой важно видеть, как вы рассчитывали НДС, поэтому после уплаты налога подайте декларацию в следующие сроки:

| Налоговый период | Крайний срок уплаты |

|---|---|

| 4 квартал 2020 года | 25 января 2021 |

| 1 квартал 2021 года | 26 апреля 2021 |

| 2 квартал 2021 года | 25 июля 2021 |

| 3 квартал 2021 года | 25 октября 2021 |

Рекомендуем облачный сервис Контур.Бухгалтерия. Наша программа подойдет ООО и ИП на ОСНО. Вы без проблем сможете вести учет операций, связанных с НДС, формировать книги покупок и продаж и сдавать декларации в ФНС. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Из-за ограничений, вызванных пандемией COVID-19, Правительство РФ перенесло сроки сдачи отчетности и уплаты почти всех налогов. Правда, не всем организациям и ИП, а только тем, которые ведут деятельность в наиболее пострадавших от эпидемии отраслях экономики. Коснулись ли эти преференции НДС? Или этот налог по-прежнему особенный с точки зрения важности соблюдения сроков его поступления в бюджет?

Срок уплаты НДС за I квартал 2020

НДС рассчитывают по итогам квартала, а перечисляют в бюджет равными долями не позднее 25-го числа каждого из трех месяцев, следующих за отчетным кварталом. Если 25-е число попадает на нерабочий день, то срок уплаты НДС переносится. Уплатить налог нужно не позднее первого рабочего дня, следующего за нерабочим (п. 7 ст. 6.1 НК РФ).

В 2020 году сумму НДС, начисленную к уплате в бюджет за I квартал, нужно перечислить равными долями в сроки не позднее 25 апреля, 25 мая и 25 июня. При этом 25 апреля 2020 года приходится на субботу, поэтому последний день уплаты первой трети НДС за I квартал 2020 года – 27 апреля 2020 года.

Это общеустановленный порядок, который следует из НК РФ (ст. 163, п. 1 ст. 174 НК РФ). Однако некоторые организации и ИП могут перечислить НДС за I квартал в 2020 году в бюджет позже обычного.

Согласно Указу Президента РФ от 2 апреля № 239 весь апрель объявлен нерабочим. Следующий за ним период с 1 по 5 мая выпадает на нерабочие праздничные и выходные дни. Значит, уплатить НДС можно будет в первый рабочий день - 6 мая.

Организации и ИП, продолжающие работу в нерабочий период (указ Президента № 239), платят первую треть НДС за I квартал по старым правилам — не позднее 27 апреля.

| Период уплаты НДС | Последний срок уплаты НДС | |

|---|---|---|

| I квартал 2020 | ||

| Первая треть - не позднее 6 мая 2020 (27 апреля - если предприятие в апреле продолжает работать) | ||

| Вторая треть - не позднее 25 мая 2020 | ||

| Последняя треть - не позднее 25 июня 2020 | ||

| II квартал 2020 | Первая треть - не позднее 27 июля 2020 | |

| Вторая треть - 25 августа 2020 года | ||

| Последняя треть - не позднее 25 сентября 2020 | ||

| III квартал 2020 | Первая треть - не позднее 26 октября 2020 | |

| Вторая треть - не позднее 25 ноября 2020 | ||

| Последняя треть - не позднее 25 декабря 2020 | ||

| IV квартал 2020 | Первая треть - не позднее 25 января 2021 | |

| Вторая треть - не позднее 25 февраля 2021 | ||

| Последняя треть - не позднее 25 марта 2021 | ||

Срок сдачи декларации по НДС за I квартал 2020 года, в отличие от сроков его уплаты, перенесен для всех плательщиков налога. Отчитаться по НДС за I квартал этого года можно не позднее 15 мая. Этот же срок - 15 мая - установлен Постановлением Правительства РФ от 24 апреля 2020 года № 570 для представления журналов учета полученных и выставленных счетов-фактур.

Сроки уплаты ввозного НДС в 2020

В 2020 году НДС при ввозе товаров из стран ЕАЭС платить «импортный» НДС нужно в обычные сроки - не позднее 20 числа месяца, следующего за тем, в котором (п. 19 Приложения 18 к Договору о ЕАЭС):

- товары были приняты к учету;

- наступил срок платежа по договору лизинга (если товары ввозят в Россию по договору лизинга, который предусматривает переход права собственности на товары к лизингополучателю).

| Период уплаты НДС | Последний срок уплаты НДС |

|---|---|

| Январь 2020 | 20 февраля 2020 |

| Февраль 2020 | 20 марта 2020 |

| Март 2020 | 20 апреля 2020 |

| Апрель 2020 | 20 мая 2020 |

| Май 2020 | 22 июня 2020 |

| Июнь 2020 | 20 июля 2020 |

| Июль 2020 | 20 августа 2020 |

| Август 2020 | 21 сентября 2020 |

| Сентябрь 2020 | 20 октября 2020 |

| Октябрь 2020 | 20 ноября 2020 |

| Ноябрь 2020 | 21 декабря 2020 |

| Декабрь 2020 | 20 января 2020 |

Сроки уплаты НДС налоговыми агентами и спецрежимниками в 2020

Сроки уплаты НДС для налоговых агентов и спецрежимников, случайно или намеренно выставивших покупателю счет-фактуру, отличаются от стандартных. Так, компании и ИП, которые:

- приобретают работы или услуги у иностранных фирм, не состоящих на налоговом учете в России, признаются налоговыми агентами. Они перечисляют в бюджет НДС одновременно с выплатой денег «иностранцу»;

- применяют спецрежимы, при выставлении покупателю счета-фактуры с выделенной суммой НДС должны уплатить его в бюджет до 25-го числа месяца, следующего за отчетным кварталом. К примеру, УСН-фирма выставившая счет-фактуру покупателю в феврале 2020 года, должна перечислить всю сумму НДС за I квартал не позднее 27 апреля 2020 года.

Штрафы за неуплату НДС

В случае неуплаты НДС в положенный срок организацию ждут налоговые санкции в размере 20% от суммы неуплаченного налога (п. 1 ст. 122 НК РФ).

Если же налоговики смогут доказать, что НДС был не уплачен умышленно, штраф удвоят - он составит 40% от суммы неуплаченного налога (п. 3 ст. 122 НК РФ).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Автор: Елена Желенкова главный бухгалтер-консультант

Автор: Елена Желенкова

главный бухгалтер-консультант

С первого января 2019 ставка НДС увеличилась до 20%. В декабре мы уже рассказывали, как подготовиться к нововведениям. В этом материале разберем, как безошибочно и своевременно заплатить налог в 2019 году, что предпринять в переходный период, как быть, если вы налоговый агент или спецрежимник.

Кто должен платить НДС

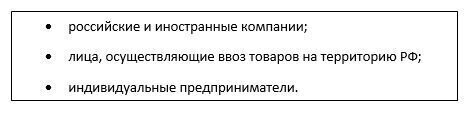

Напомним, что платить НДС должны все организации и предприниматели, которые находятся на общей системе налогообложения. Статья 143 Налогового кодекса РФ делит плательщиков налога на добавленную стоимость на 3 группы:

Компания или ИП могут освобождаться от начисления и уплаты НДС, если они применяют один из специальных налоговых режимов — УСН, ЕСХН, ЕНВД, ПСН. Это правило касается только товаров и работ, которые обращаются внутри страны. Если налогоплательщик на спецрежиме приобретает иностранные товары и ввозит их в РФ — он автоматически становится плательщиком НДС по такому товару. В таком случае на таможне придется заплатить НДС «сверху» на стоимость ввозимого товара.

ИП Андреев А.А. продает компьютеры, оргтехнику и комплектующие. Режим налогообложения предпринимателя — ЕНВД. В январе 2019 года он закупил в Китае партию роутеров и импортировал их в РФ. Стоимость товаров составляет 200 000 рублей, сумма уплаченной таможенной пошлины — 40 000 рублей. Налогооблагаемой базой НДС в нашем примере будет сумма стоимости товара и таможенной пошлины.

Рассчитаем налоговую базу: 200 000 + 40 000 = 240 000 рублей.

Рассчитаем сумму НДС к уплате: 240 000 х 20% = 48 000 рублей, где 20% — ставка налога на добавленную стоимость в 2019 году.

- если ИП реализует товары, закупленные в РФ, он не платит НДС, поскольку находится на ЕНВД;

- если ИП реализует товары, приобретенные у иностранных поставщиков, он обязан рассчитать и уплатить НДС на сумму стоимости товаров, таможенных пошлин и акцизов (если применяется).

Кроме импортеров, налоговым агентом по НДС может стать организация или предприниматель, находящиеся на спецрежиме и совершившие определенные виды сделок. Например, выкуп или аренда муниципального имущества, проведение посреднических операций, приобретение металлолома, некоторые иные операции.

Организации, освобожденные от уплаты налога НДС, в связи с применением спецрежимов, и выписавшие счет-фактуру с НДС по своей реализации по просьбе клиента – тоже обязаны уплатить выставленный НДС в бюджет и сдать декларацию, с заполненным 12 разделом.

Сроки уплаты НДС

Уплата НДС происходит по правилам статьи 174 НК РФ. Сумму налога можно разбить на 3 части и уплачивать их не позднее 25 числа в течение 3 месяцев после окончания квартала. По желанию налогоплательщика, налог можно уплатить единовременно или за 2 раза. При этом главное придерживаться установленных сроков.

По итогам 1 квартала 2019 компания должна перечислить НДС 450 000 рублей. В зависимости от финансового положения организации, налог на добавленную стоимость может быть уплачен следующими способами:

- Вся сумма 450 000 рублей в срок до 25 апреля.

- 150 000 рублей — до 25 апреля 2019, 150 000 рублей — до 27 мая, 150 000 рублей — до 25 июня.

- Любая сумма больше 150 000 рублей до 25 апреля, оставшаяся сумма — до 27 мая.

Как оплачивать НДС налоговому агенту

Обязанность налогового агента — рассчитать, удержать и перечислить в бюджет платежи по НДС. Это происходит в том случае, если получатель дохода не является плательщиком НДС. При этом нет разницы, является ли организация плательщиком НДС или находится на специальном налоговом режиме.

При этом следует учитывать такие особенности:

- Компания-плательщик НДС сможет принять к вычету суммы уплаченного агентского НДС.

- Если у налогового агента отсутствует возможность удержать НДС (например, из-за отсутствия денежных расчетов) — необходимо письменно уведомить об этом налоговую инспекцию. Срок для уведомления — 1 месяц. Отсчет срока начинается со дня, когда компания узнала о невозможности удержания налога.

- Суммы НДС, удержанные агентом при приобретении работ, товаров или услуг у иностранных компаний, должны быть перечислены в бюджет в день оплаты иностранному поставщику.

- С 2019 года при покупке электронных услуг у иностранных компаний (например, Гугл) российские налогоплательщики не исчисляют и не удерживают НДС.

Как подать налоговую декларацию

Плательщики налога и налоговые агенты сдают декларацию по НДС в ту инспекцию, на территории которой они зарегистрированы. Срок сдачи — 25 число месяца, следующего за отчетным кварталом. Традиционно, если 25 число приходится на выходной или праздничный день, крайний срок сдачи переносится на следующий рабочий день.

В 2019 году декларация должна быть сдана в сроки, указанные в таблице.

Важный момент — декларация по НДС всегда сдается в электронном виде. Декларации, сданные на бумажном носителе, не принимаются. Единственное исключение — отчетность налоговых агентов, в отношении которых одновременно выполнен ряд условий:

- среднесписочная численность сотрудников организации менее 100 человек;

- налогоплательщик не относится к числу крупнейших;

- компания не является посредником;

- плательщик освобожден от уплаты НДС либо не является плательщиком НДС на законном основании.

Только в этом случае закон допускает сдачу декларации по НДС на бумажном носителе. Если не соблюдается хотя бы одно из условий — вы обязаны передавать налоговую декларацию в электронном виде.

Клиенты 1С-WiseAdvice могут быть спокойны за подготовку и сдачу налоговых деклараций. Наши специалисты не допускают просрочек при сдаче отчетности и уплате налогов.

«Клерк» Рубрика НДС

Под налоговым агентом по НДС понимают лицо, которое обязано исчислить и уплатить налог в бюджет. Когда российские компании и предприниматели выступают в качестве налоговых агентов, как им правильно рассчитать и уплатить НДС, расскажем в статье.

Срок уплаты НДС налоговым агентом

Срок уплаты НДС налоговым агентом зависит от основания признания компании или индивидуального предпринимателя таковым. Если они (ст. 161 НК РФ):

- приобретают товары у иностранных лиц, которые не состоят на налоговом учете в РФ;

- арендуют или приобретают имущество, принадлежащее федеральным и региональным органам госвласти и муниципалитетам;

- реализуют имущество по решению суда, а также продают бесхозные ценности, конфискованное имущество;

- выступают посредниками при продаже товаров, работ, услуг иностранными лицами, которые не состоят на налоговом учете в РФ;

- оказывают услуги по предоставлению железнодорожного подвижного состава или контейнеров на основании договоров поручения, комиссии, агентских договоров;

- владеют судном, которое в течение 90 дней с момента покупки не было зарегистрировано в Российском международном реестре судов;

- продают сырые шкуры животных, лом черных и цветных металлов, макулатуру,

то должны уплачивать НДС равными долями в течение трех месяцев, следующих за истекшим кварталом. Срок уплаты — не позднее 25-го числа каждого месяца (ст. 163, пп. 1, 3 ст. 174 НК РФ).

Так, за I квартал 2021 года налог нужно заплатить не позднее 26.04.2021 (25.04.2021 приходится на воскресенье), 25.05.2021, 25.06.2021.

За нарушение сроков уплаты налоговая может начислить пени по ст. 75 НК РФ в размере:

- 1/300 от ставки рефинансирования за каждый день просрочки — в отношении ИП, а также компаний, если просрочка составила до 30 календарных дней;

- 1/150 от ставки рефинансирования за каждый день просрочки — в отношении компаний, начиная с 31-го дня просрочки.

Компания или предприниматель также признаются налоговыми агентами при покупке работ и услуг у иностранных лиц, которые не состоят на налоговом учете в РФ. В этом случае уплатить НДС нужно одновременно с перечислением подрядчику денежных средств (п. 4 ст. 174 НК РФ). То есть в банк нужно представить два платежных поручения: одно — на перечисление денег иностранцу, другое — на перечисление в бюджет суммы удержанного НДС. В противном случае банк не примет платежку на выплату денежных средств иностранной компании или ИП (письмо Минфина РФ от 10.10.2019 № 03-07-08/77819).

Порядок уплаты НДС налоговым агентом

Разберем порядок уплаты НДС налоговым агентом на примере аренды государственного и муниципального имущества. Арендатор признается налоговым агентом, если (п. 3 ст. 161 НК РФ):

- берет во временное пользование имущество у органов госвласти или местного самоуправления;

- это имущество находится на территории РФ.

Налоговыми агентами будут и те организации и ИП, которые применяют спецрежимы в виде ЕСХН, УСН, ПСН (п. 4 ст. 346.1, п. 5 ст. 346.11, п. 11 ст. 346.43 НК РФ, письмо Минфина РФ от 24.09.2015 № 03-07-11/54577).

Налоговую базу следует определять как сумму арендной платы с учетом НДС отдельно по каждому объекту (п. 3 ст. 161 НК РФ).

Момент возникновения налоговой базы — это дата перечисления полностью или частично арендной платы (письмо Минфина РФ от 23.06.2016 № 03-07-11/36500).

Для расчета НДС налоговую базу нужно умножить на налоговую ставку. В зависимости от того, указана ли в договоре плата с учетом НДС или без него, налог следует рассчитать так:

- если по договору арендная плата включает НДС, то сумму налога определяют расчетным методом: сумму арендной платы с учетом НДС умножают на 20/120 (п. 4 ст. 164 НК РФ);

- если арендная плата не включает НДС, то сначала сумму арендной платы увеличивают на НДС по ставке 20 процентов, а затем полученный результат умножают на 20/120 (п. 3 ст. 161, п. п. 3, 4 ст. 164 НК РФ).

Арендную плату следует перечислить в размере, который предусмотрен договором, не удерживая из нее НДС. Уплатить налог в бюджет нужно за счет своих средств.

В договоре установлено, что сумма арендной платы составляет 500 тыс. рублей без НДС. Налоговая база будет равна 500 тыс. 500 тыс. х 20 процентов = 600 тыс., а НДС — 100 тыс. рублей (600 тыс. х 20/120). Арендодателю следует перечислить арендную плату по договору 500 тыс. рублей и уплатить в бюджет НДС 100 тыс. рублей.

Компания должна заплатить удержанный НДС по месту своего нахождения в общий срок — не позднее 25-го числа каждого из трех месяцев, следующих за кварталом, в котором был удержан налог.

Уплаченные суммы НДС можно принять к вычету в том квартале, в котором был уплачен налог. Для вычета нужно соблюсти следующие условия (п. 3 ст. 171, ст. 172 НК РФ, письмо Минфина РФ от 26.01.2015 № 03-07-11/2136):

- компания или ИП состоит на учете в налоговых органах и является плательщиком НДС. Если они применяют спецрежимы или не платят НДС, то удержанный налог к вычету принять нельзя;

- у налогоплательщика есть платежные документы, которые подтверждают, что удержанный налог был перечислен в бюджет;

- компания или ИП использует арендованное имущество для деятельности, облагаемой НДС;

- налогоплательщик принял услуги по аренде к учету;

- компания или ИП имеет надлежащим образом оформленный счет-фактуру, выписанный за продавца.

Платежное поручение для уплаты НДС налоговым агентом

Налоговый агент заполняет платежное поручение по НДС по общим правилам (приложения № 1, 2, 5 к Приказу Минфина РФ от 12.11.2013 № 107н, далее — приказ № 107н). Форму документа можно найти в приложении 2 к Положению Банка России от 19.06.2012 № 383-П.

В поле 101 следует указать код статуса плательщика (приложение № 5 к приказу № 107н): 02 — налоговый агент.

В реквизитах плательщика нужно прописать (п. 4 приложения № 1 к приказу № 107н, приложение 1 к Положению Банка России от 19.06.2012 № 383-П):

- в поле 8 — полное или сокращенное название организации. Предприниматель указывает полностью свои Ф.И.О. и в скобках ставит пометку «ИП», а также свой адрес. Перед адресом и после него ставит знак «//»;

- в поле 60 — ИНН организации или предпринимателя;

- в поле 102 — КПП компании, ИП в этом поле ставят ноль;

- в полях 9–12 — номер банковского счета, название и место нахождения банка (если платежное поручение оформляете на бумаге), БИК и номер корреспондентского счета банка.

Реквизиты получателя и его банка для уплаты НДС заполняют следующим образом (п. 11 приложения № 1 к приказу № 107н, приложение 1 к Положению Банка России от 19.06.2012 № 383-П, письмо ФНС РФ от 08.10.2020 № КЧ-4-8/16504):

- в полях 61, 103 — ИНН и КПП налоговой инспекции, в которой компания или ИП стоит на учете;

- в поле 16 — сокращенное название регионального казначейства и в скобках — сокращенное название налоговой инспекции. Например: «УФК по г. Москве (ИФНС России № 27 по г. Москве)»;

- в полях 13, 14 — название и местонахождение банка получателя (при оформлении платежного поручения на бумаге), его БИК;

- в поле 15 — номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета);

- в поле 17 — номер счета получателя (номер казначейского счета). До 30.04.2021 еще действуют банковские счета, открытые ТОФК в подразделениях Банка России на балансовом счете № 40101.

В поле 21 «Очередность платежа» следует проставить «5» — уплата текущих платежей (п. 2 ст. 855 ГК РФ, приложение 1 к Положению Банка России от 19.06.2012 № 383-П, письмо Минфина РФ от 17.05.2016 № 03-02-07/2/28207).

В поле 22, где указывается УИН, нужно проставить ноль («0»), так как при перечислении налогов юрлицами и ИП УИН не формируется (п. 12 приложения № 2 к приказу № 107н).

В поле 24 «Назначение платежа» следует пояснить, что компания или ИП перечисляет НДС как налоговый агент, например: «1/3 НДС, удержанного налоговым агентом со стоимости аренды муниципального имущества за I квартал 2021 г.» (приложение 1 к Положению Банка России от 19.06.2012 № 383-П).

В поле 104 нужно указать КБК.

В поле 105 — прописать код ОКТМО по месту нахождения организации или по месту жительства ИП. Он должен быть таким же, как и в декларации по НДС.

В поле 106 — указать код основания платежа из п. 7 приложения № 2 к приказу № 107н, например «ТП» — по платежам текущего года.

В поле 107 — прописать код квартала, за который уплачивается НДС:

- в 1-м и 2-м знаках — код квартального платежа: КВ;

- в 4-м и 5-м — номер квартала: 01, 02, 03 или 04;

- в 7-м—10-м — год.

В 3-м и 6-м знаках нужно проставить разделительные точки. Например: «КВ.01.2021» при уплате НДС за I квартал 2021 года.

При перечислении НДС в бюджет одновременно с оплатой иностранному лицу работ или услуг (п. 4 ст. 174 НК РФ), в поле 107 вместо кода налогового периода нужно указать конкретный срок уплаты налога, потому что у таких платежей нет периодичности.

В поле 108 нужно указать номер документа — основания платежа. Если это текущий платеж по налоговой декларации (в поле 106 стоит «ТП»), то нужно проставить ноль («0»). При погашении недоимки по требованию инспекции нужно проставить номер требования. При этом знак номера «№» не проставляется.

В поле 109 следует указать дату документа, являющегося основанием платежа. Если это текущий платеж по налоговой декларации, то ставят дату подписания декларации.

При перечислении НДС в бюджет одновременно с оплатой иностранному лицу работ или услуг в поле 109 нужно поставить ноль «0», так как нет документа — основания платежа (п. 4 приложения № 2 к приказу № 107н).

Поле 110 не заполняется (приложение 1 к Положению Банка России от 19.06.2012 № 383-П).

Реквизиты для уплаты НДС налоговым агентом в 2021 году

Федеральное казначейство переходит на новую систему счетов. С 01.01.2021 по 30.04.2021 действует переходный период, в течение которого функционируют одновременно два счета: банковские счета, которые в дальнейшем будут закрыты, и казначейские счета. С 01.05.2021 нужно будет использовать только новые реквизиты:

- в поле 15, которое раньше не заполнялось, следует ставить счет УФК, начинающийся на 40102;

- в поле 17 — указывать новый казначейский счет, который начинается с 03100 (ранее в этом поле проставляли счет УФК).

Реквизиты для уплаты НДС можно найти на сайте регионального УФНС.

КБК для уплаты НДС налоговым агентом

Для уплаты НДС налоговым агентом используют обычные КБК:

- 182 1 03 01000 01 1000 110 — для перечисления суммы налога;

- 182 1 03 01000 01 2100 110 — для перечисления пени;

- 182 1 03 01000 01 2200 110 — для перечисления процентов;

- 182 1 03 01000 01 3000 110 — для перечисления штрафов.

Уплата НДС налоговым агентом за нерезидента

Компании и ИП признаются налоговым агентом, если:

- покупают товары, работы, услуги у иностранных организаций и предпринимателей, которые не состоят на налоговом учете в РФ (пп. 1, 2 ст. 161 НК РФ);

- продают их товары, работы, услуги, имущественные права в качестве в качестве посредника по договорам поручения, комиссии или агентским договорам с участием в расчетах (п. 5 ст. 161 НК РФ).

При этом должны быть соблюдены следующие условия (пп. 1, 2, 5 ст. 161 НК РФ):

- российская компания состоит на учете в налоговом органе РФ;

- иностранная организация не состоит на учете в налоговых органах РФ;

- место реализации по сделке — территория РФ;

- операция облагается НДС.

При покупке товаров у иностранцев НДС определяется как стоимость товаров с учетом НДС, умноженная на 20/120 (10/110, если применяется ставка 10 процентов). Если российская организация оплачивает также другие расходы, связанные с покупкой, например, стоимость проезда и проживания специалистов, которые будут осуществлять монтаж и наладку оборудования, такие траты нужно включить в стоимость товара для исчисления НДС (письмо Минфина РФ от 13.05.2020 № 03-07-08/38578).

Если в договоре не предусмотрена сумма налога, подлежащая уплате в бюджет, налоговую базу нужно определить самостоятельно, увеличив стоимость товаров на размер НДС (письмо Минфина РФ от 16.11.2020 № 03-07-08/99626). Полученный результат следует умножить на расчетную ставку 20/120 или 10/110.

По договору стоимость приобретаемых у иностранной компании товаров составляет 50 тыс. рублей, сумма НДС не указана. Реализация облагается НДС по ставке 20 процентов. Сумма налога, уплачиваемая агентом, составит (50 тыс. 50 тыс. х 20 процентов) * 20/120 = 10 тыс. рублей.

Налог следует рассчитывать отдельно по каждой покупке при оплате иностранному лицу стоимости товаров или при внесении предоплаты (пп. 1, 2 ст. 161 НК РФ). При проведении расчетов в иностранной валюте стоимость продукции нужно пересчитать в рубли по курсу Банка России на дату перечисления денежных средств (п. 3 ст. 153 НК РФ).

При покупке у нерезидентов товаров НДС уплачивают в общем порядке. При покупке работ и услуг — одновременно с перечислением денежных средств продавцу.

При осуществлении продаж в качестве посредника сумма НДС, которую нужно уплатить за иностранца, равна стоимости продукции без НДС умноженной на ставку 20 или 10 процентов. Налог нужно исчислять в общем порядке — на дату отгрузки либо на дату получения предоплаты и затем на дату отгрузки (п. 5 ст. 161, пп. 1, 14, 15 ст. 167 НК РФ).

При поступлении аванса в счет будущей поставки НДС рассчитывают путем умножения суммы аванса на 20/120 или 10/110 (п. 4 ст. 164 НК РФ). При расчете НДС в момент отгрузки в счет аванса сумму НДС с аванса следует принять к вычету. Исчисленный налог нужно уплатить по месту своего нахождения в общем порядке.

В процессе осуществления бизнеса у налогоплательщиков возникает необходимость ежеквартально уплачивать НДС согласно результатам работы. При этом данная оплата распределяется по месяцам на три взноса. В положениях НК Российской Федерации установлен срок внесения ежемесячного платежа — до 25 числа.

Сроки уплаты НДС в 2021 году

Отметим, что при использовании хозяйствующим субъектом единого порядка обложения пошлиной, ему необходимо оплачивать НДС согласно квартальных результатов тремя взносами, однако до 25 числа ежемесячно, то есть в каждый из трех, которые следуют за итоговым кварталом. К примеру, оплату НДС по итогам первого квартала необходимо соответственно перевести до 25 апреля, мая также июня.

Необходимо обратить внимание, что когда 25 число, период оплаты пошлины, совпадает с нерабочим днем (выходной, праздничный), тогда дата уплаты переводится на идущий за ним рабочий в соответствии с п. 7 ст. 6.1 НК Российской Федерации. К примеру, в случае если 25 апреля 2021 года попадает на воскресенье то, тогда оплату необходимо перевести не позднее 26 апреля этого года.

Так в отношении оплаты пошлины, то за плательщика налога такой платеж имеет возможность уплатить другая персона, однако согласно совокупной суммы, какая показана в декларации, в согласовании со ст. 174 НК Российской Федерации. При этом данная персона не сможет уплатить пошлину в границах конкретной процедуры в согласовании с Письмом Минфина от 09.06.2017 года № 03-02-07/1/37101.

Ниже приведены новые сроки выплаты НДС на 2021 год:

| 4 кв. 2020 г. | 1 кв. 2021 г. | 2 кв. 2021 г. | 3 кв. 2021 г. | 4 кв. 2021 г. | |

| 1 платеж | 25.01. | 26.04. | 26.07. | 25.10. | 25.01.2022 |

| 2 платеж | 25.02. | 25.05. | 25.08. | 25.11. | 25.02.2022 |

| 3 платеж | 25.03. | 25.06. | 27.09. | 27.12. | 25.03.2022 |

Оплата импортированного НДС в 2021 году

Согласно правилам налогообложения, поставщикам занимающимся доставкой зарубежной продукции, необходимо уплачивать импортированный НДС. Указанная процедура обложения пошлиной установлена в соответствии с п. 1 ст. 174 НК Российской Федерации.

Обращаем ваше внимание на то, что оплачивать НДС необходимо всем хозяйствующим субъектам, которые совершают поставку товаров из-за рубежа, независимо от применяемого порядка обложения пошлиной. При этом, выплачивать пошлину может особа, подавшая декларацию, или же другая персона, к примеру, транспортировщик. В тех случаях, когда декларация на импортные товары подается таможенным агентом то, тогда ему требуется оплачивать НДС.

В отношении импортированного НДС, то обычно его выплачивают на таможне. Однако, в случае когда поставка импорта совершается непосредственно из государства, с которым подписано международное соглашение об аннуляции таможенного контролирования, к примеру, государствами ЕАЭС то, тогда пошлина оплачивается в ИФНС.

Кроме того, для уплаты НДС на таможне предусмотрен специальный порядок: синхронно с переводом других таможенных выплат, но уже не по результатам итогового квартала. При этом временные рамки перевода пошлины находятся в зависимости от таможенной операции, в соответствии с какой вмещаются зарубежные продукты. Например, в тех случаях когда продукция вмещается с целью вольного обхождения то, тогда период перевода пошлины регламентирован временем выпуска продукции при наличии обстоятельства, в котором поставщик не применяет привилегий согласно выплаты НДС. В свою очередь, таможенный контроль не отпустит продукцию до тех пор, покуда поставщик не выплатит пошлину.

Помимо прочего, временные рамки выплаты НДС при завозе находятся в зависимости от операций таможни, в соответствии с какой вмещаются зарубежные продукты. Причем в один момент пошлина выплачивается в полном объеме либо отчасти, однако в других условиях НДС в принципе нет необходимости оплачивать.

Произведем оценку вашего функционала 1С на погрешности с целью правильной подачи отчетов, вычисления НДС, завершения этапа минуя просчеты.

Сделаем доклад по просчетам в письменной форме. Осуществим анализ свыше 30 показателей

- Неверное обозначение НДС в отчетах;

- Недостаток счетов-фактур, контроль повторов;

- Некорректное учитывание ТМЦ (пересорт, неправильная очередность дохода и затрат);

- Повторение компонентов (номенклатура, денежные единицы, контрагенты, соглашения и счета и прочие);

- Просчеты во взаимозачетах («красные» и детальные сальдо по бумагам вычислений либо соглашений на счетах 60, 62, 76.);

- Проверка ввода реквизитов в бумагах (контрагенты, контракты);

- Проверка (присутствие, недостаток) перемещений в бумагах и прочие;

- Контроль логичности соглашений в проводках.

Оплата НДС налоговыми представителями

Отметим, что Отечественная фирма, представляющая собой налогового агента, обязана уплачивать НДС, зачисленный и вычтенный по итогам отчетного этапа, то есть квартала, в три платежа — не позднее 25 числа в каждом из этих месяцев, следующих за данным кварталом в соответствии с п. 1 ст. 174, ст 163 НК Российской Федерации.

Разумеется, в случаях совпадения периода оплаты с выходным днем, тогда этот срок переводится на последующий день работы.

При этом отличительной особенностью в подобной ситуации становится период выплачивания НДС согласно деятельностям либо сервисам, поставщиком которых представлена зарубежная фирма, не числящаяся в Российской Федерации. В свою очередь, в данном случае налоговый агент обязан оплатить НДС в одно время с переводом денежной суммы зарубежным фирмам в согласовании с п. 4 ст. 174 НК Российской Федерации, Письмом Минфина от 01.11.2010 года № 03-07-08/303.

Важно отметить, что банковские учреждения не имеют права осуществлять платежные задания на зачисление выплаты поставщику в том случае, когда покупатель не представил квитанцию на выплату НДС в госбюджет.

В согласовании с п. 22 ст. 1 Закона от 29.09.2019 года № 325-ФЗ, Письмом Минфина от 10.08.2020 года № 03-02-07/1/72100 с 01.10.2020 года пересчет предоплаты по НДС имеет возможность осуществляться в зачет задолженности по различным пошлинам. Так, в отношении запретов по типам пошлин, согласно каким возможен перерасчет, то аннуляция подобных ограничений в этой ситуации не играет роли.

При этом в такой момент не применяется процедура зачтения, установленная в п. 1 ст. 78 НК Российской Федерации. Кроме того в зачет закрытия возникшего долга по НДС, который образовался в результате получения трудов либо сервисов у зарубежной фирмы, налоговый представитель не имеет права совершить перерасчет средств предоплаты по иным пошлинам в соответствии с Письмом Минфина от 28.09.2012 года № 03-02-07/1-231.

В свою очередь временные рамки перевода НДС с целью зарубежных фирм-налоговых представителей регламентированы сроком до 25 числа месяца, следующего за итоговым кварталом в соответствии с п. 7 ст. 174.2 НК Российской Федерации.

Объем ответственности за несоблюдение времени перевода НДС

Отметим, что в случае когда хозяйствующая особа не осуществит перечисление НДС в определенный период то, тогда исчисляется неустойка согласно ст. 75 НК Российской Федерации. В отношении пени, то ее вычисляют беря за основу 1/300 курса реинвестирования за первоначальные 30 дней отсрочки, далее 1/150 курса реинвестирования начиная с 31-го дня неоплаты счета.

Важно напомнить, что в случае обнаружения несоблюдения согласно перевода НДС в процессе контроля, то в отношении фирмы и ее ответственных персон применяются штрафные санкции в виде налогового либо административного взыскания, в том числе и криминальной ответственности.

Есть вопросы? Звоните, наши эксперты помогут найти ответ! Окажем помощь при настройке и установке инновационных программ. Принимаем заявки 24/7.

Читайте также: