Ндс при списании материалов в производство

Опубликовано: 05.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Налогоплательщик применяет общую систему налогообложения. По результатам проведения технической инвентаризации были выявлены невостребованные материалы, непригодные для дальнейшего использования, в том числе в связи с моральным износом, естественной потерей первоначальных качеств вследствие длительного хранения. В связи с отсутствием возможности и нецелесообразности дальнейшего использования на производственные нужды, отсутствием возможности реализации на сторону, нецелесообразности хранения налогоплательщик списал выявленные невостребованные материалы. Данные материалы приобретались для использования в деятельности, приносящей доход.

Каков порядок налогового учета расходов от списания невостребованных материально-технических ресурсов (материалов)?

По данному вопросу мы придерживаемся следующей позиции:

При надлежащем документальном оформлении списания ТМЦ организация может признать в расходах при исчислении налоговой базы по налогу на прибыль стоимость непригодных для использования списанных ТМЦ.

НДС, ранее правомерно принятый к вычету по приобретенным для производства изделиям, списанным в результате их непригодности, восстанавливать не требуется.

Обоснование позиции:

Налог на прибыль

Налоговые последствия списания непригодных для дальнейшего использования ТМЦ, прежде всего, касаются налогового учета расходов.

Налоговый кодекс РФ (глава 25 НК РФ) не содержит прямых норм, в соответствии с которыми стоимость списываемых непригодных к использованию оборотных активов подлежала бы включению в состав расходов, связанных с производством и реализацией, или в состав внереализационных расходов.

В то же время перечень прочих расходов, связанных с производством и (или) реализацией, и внереализационных расходов является открытым (пп. 49 п. 1 ст. 264, пп. 20 п. 1 ст. 265 НК РФ). Это позволяет уменьшать облагаемую базу по налогу на прибыль на иные экономически оправданные расходы.

Для правомерного включения любого расхода в состав налоговой базы по налогу на прибыль необходимо, чтобы он не был прямо поименован в ст. 270 НК РФ и удовлетворял критериям, перечисленным в п. 1 ст. 252 НК РФ. При соблюдении этих условий затраты могут быть учтены по основаниям, предусмотренным пп. 49 п. 1 ст. 264 НК РФ (в составе прочих расходов, связанных с производством и реализацией) или пп. 20 п. 1 ст. 265 НК РФ (в составе внереализационных расходов).

Согласно положениям п. 1 ст. 252 НК РФ расходами в налоговом учете признаются обоснованные и документально подтвержденные затраты:

- под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме;

- под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации;

- расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

По мнению Конституционного суда РФ, выраженному в определениях КС РФ от 04.06.2007 N 320-О-П и N 366-О-П, законодатель оправданно отказался от закрытого перечня конкретных затрат налогоплательщика, которые могут быть учтены при расчете налоговой базы, имея в виду многообразие содержания и форм экономической деятельности и видов возможных расходов, что при их детальном и исчерпывающем нормативном закреплении приводило бы к ограничению прав налогоплательщика, и предоставил налогоплательщикам возможность самостоятельно определить в каждом конкретном случае, исходя из фактических обстоятельств и особенностей финансово-хозяйственной деятельности, относятся те или иные затраты к расходам в целях налогообложения либо нет. Здесь же говорится, что обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности (смотрите также постановление Пленума ВАС РФ от 12.10.2006 N 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды"). При этом речь идет именно о намерениях и целях (направленности) этой деятельности, а не о ее результате, причем бремя доказывания необоснованности расходов налогоплательщика возлагается на налоговые органы.

По мнению Минфина России, расходы по списанию неликвидных ТМЦ не направлены на получение дохода (смотрите письма Минфина России от 21.07.2011 N 03-03-06/1/428, от 07.06.2011 N 03-03-06/1/332, от 05.07.2011 N 03-03-06/1/397, от 14.06.2011 N 03-03-06/1/342).

Исключение контролирующие органы делают только для отдельных групп товаров, обязанность по уничтожению которых по истечении срока годности возложена на налогоплательщика законодательством (письма Минфина России от 09.02.2018 N 03-03-06/1/7862, от 04.05.2012 N 03-03- 06/1/227 и письмо ФНС России от 16.06.2011 N ЕД-4-3/9487@).

Наличие арбитражной практики по вопросу учета подобных расходов свидетельствует, что признание таких затрат может привести к налоговому спору. Причем в каждом конкретном случае решение судом принимается на основе детального, всестороннего исследования обстоятельств, связанных с причинами списания ТМЦ, а также документального оформления списания.

Имеется положительная для налогоплательщиков судебная практика. Так, судьями при рассмотрении споров устанавливается, во-первых, направленность расходов на приобретение МПЗ на извлечение дохода, во-вторых, надлежащее документальное подтверждение расходов от их списания (смотрите постановления Девятого ААС от 07.11.2012 N 09АП-29791/12, от 08.12.2011 N 09АП-31311/11 (оставлено без изменения постановлением ФАС Московского округа от 23.03.2012 N Ф05-1843/12 по делу N А40-65585/2011), ФАС Западно-Сибирского округа от 13.12.2010 по делу N А45-7702/2010). В постановлении Четырнадцатого ААС от 25.12.2014 N 14АП-10106/14 судьи пришли к выводу, что налогоплательщик вправе отнести на расходы стоимость товаров, сырья, не пригодных к дальнейшему использованию в производстве ввиду истечения срока хранения, порчи, иных подобных случаев, приведших к утрате потребительских свойств товара, сырья (смотрите также постановление ФАС Московского округа от 21.05.2013 N Ф05-4096/13 по делу N А40-81762/2012). Вывод в пользу налогоплательщика сделали судьи и в постановлении ФАС Поволжского округа от 15.04.2008 по делу N А57-13824/06-17.

В постановлении ФАС Волго-Вятского округа от 01.10.2012 N Ф01-4204/12 судьи, согласившись с позицией налогоплательщика, указали на то, что в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. При этом перечень таких расходов является открытым (пп. 20 п. 1 ст. 265 НК РФ). Поэтому стоимость продукции, ранее приобретенной для использования в производстве, но по прошествии времени переставшей соответствовать ГОСТу и утратившей свои потребительские свойства, компания может учесть в составе внереализационных расходов. Приобретение организацией материала и нахождение его на складе поставщика инспекция не оспаривала, а акта по форме N ТОРГ-16 и документов, на основе которых он был составлен, достаточно для подтверждения факта порчи и признания спорных затрат в налоговом учете.

В постановлении АС Уральского округа от 25.03.2015 N Ф09-1336/15 судом исследовался факт списания обществом имущества (материалов) как неликвидного, физически износившегося и морально. При этом соответствующие расходы были учтены при расчете налога на прибыль. Суд пришел к выводу, что материалы и комплектующие производственного назначения были списаны как товарно-материальные ценности, не применяемые в производстве в связи со сплошной коррозией поверхности, в связи с окончательным браком, в связи с длительным хранением и утратой потребительских свойств. Приобретенные товарно-материальные ценности, признанные впоследствии неликвидными, предназначались для использования в производственной деятельности, направленной на получение дохода. В такой ситуации стоимость физически износившихся и морально устаревших материалов в момент их списания как неликвидного имущества может быть отнесена на уменьшение облагаемой прибыли.

В то же время в арбитражной практике есть примеры решений не в пользу налогоплательщиков. Преимущественно это связано с выявлением факта необоснованного учета расходов или недостоверности, неподтверждённости фактов, на которые ссылается налогоплательщик.

Так, в постановлении ФАС Восточно-Сибирского округа от 24.12.2008 N А10-2479/08-Ф02-6500/08 суд указал: "Списанный товар - запасные части были приобретены ранее для осуществления деятельности, связанной с производством и реализацией. То обстоятельство, что данный товар не был использован и не реализован, не является основанием для отнесения его стоимости, как списанного неликвидного товара, на расходы общества" (также смотрите постановления ФАС Восточно-Сибирского округа от 24.12.2008 N А10-2479/08-Ф02-6500/08, ФАС Поволжского округа от 26.07.2005 N А72-6739/04-7/50).

Суды, находя недостатки в оформлении документов по списанию и уничтожению неликвидных МПЗ, соглашаются с налоговиками, которые считают неправомерным включение их стоимости в расходы, учитываемые при определении облагаемой базы по налогу на прибыль.

Так, судьями АС Северо-Западного округа в постановлении от 26.07.18 N Ф07-7290/2018 по делу N А26-7243/2017 рассматривалась кассационная жалоба налогоплательщика на решение арбитражного суда первой инстанции, оставленное без изменения постановлением апелляционного арбитражного суда. Налогоплательщик в 2013-2014 годах списал в состав расходов стоимость МПЗ, которые утратили свои функциональные свойства в результате длительного хранения и по причине технического устаревания. При этом были представлены документы, подтверждающие проведение инвентаризации, и налоговые регистры. В актах на списание указаны годы поступления МПЗ - 1993, 1990, 1978, в отношении некоторых из списываемых активов даты приобретения не были проставлены. Суд принял довод заявителя о том, что расходы, связанные со списанием МПЗ по иным причинам (не связанным с недостачей или порчей при хранении и транспортировке в пределах норм естественной убыли, установленных законодательно), могут быть включены в состав затрат по налогу на прибыль, если будут отвечать требованиям п. 1 ст. 252 НК РФ об экономической обоснованности и документальной подтверждённости.

В то же время судьи пришли к выводу о недоказанности налогоплательщиком того, что списанные материалы:

- приобретались (получены от правопредшественника) непосредственно для осуществления производственной деятельности;

- предполагалось их использование в целях извлечения дохода.

Акты о списании и иные имеющиеся в материалах дела документы, по мнению судей, не позволяют идентифицировать конкретное имущество, переданное в 1999 году правопредшественником, и сопоставить его с МПЗ, списанными в 2013-2014 годах.

Суд указал, что, действуя добросовестно, Общество должно было обнаружить технически устаревшие и морально изношенные ТМЦ с датой поступления до 1999 года и позднее, которые хранились на складе и не использовались налогоплательщиком, при ежегодной инвентаризации имущества задолго до 2013, 2014 годов.

Также налогоплательщиком не доказано, что списание малоценных запасов с датами поступления до 1999 года по причине истечения срока годности возможно было только в 2013-2014 годах. Если налогоплательщик принимает решение учитывать стоимость списываемых МПЗ при расчёте налога на прибыль, то помимо первичных документов, подтверждающих их списание, необходимо иметь документы, свидетельствующие о приобретении данных запасов и подтверждающие, что изначально затраты произведены как расходы, направленные на получение дохода.

Арбитры встают на сторону налогоплательщиков только в тех случаях, когда организации представляют документы, свидетельствующие о приобретении спорных ТМЦ и подтверждающие, что изначально затраты произведены как расходы, направленные на получение дохода. Соответственно, при отсутствии таких документов (договоров, накладных (в том числе транспортных, товарно-транспортных), актов приема-передачи) суды признают действия налоговых органов законными.

Таким образом, при надлежащем документальном оформлении списания ТМЦ, а также если в наличии имеются документы на приобретение соответствующих материалов, организация может признать в расходах при исчислении налоговой базы по налогу на прибыль стоимость непригодных для использования списанных ТМЦ. В таком случае положительный исход спора с налоговыми органами для организации вполне вероятен. При этом мы не исключаем претензии налоговых органов при проверке. В то же время у организации есть шансы отстоять свою позицию в суде.

Документами, используемыми при оформлении списания неликвидных ТМЦ, могут быть:

- акт о списании, составленный комиссией;

- приказ руководителя;

- акт инвентаризации ТМЦ.

Одним из аргументов для обоснования правомерности уменьшения налоговой базы на стоимость непригодных для использования, списываемых материалов может рассматриваться возможность использования мест их хранения с большей экономической пользой.

Налог на добавленную стоимость

В отношении восстановления НДС при списании непригодных для дальнейшего использования ТМЦ, официальная позиция уполномоченных органов состоит в том, что суммы НДС, ранее правомерно принятые к вычету по ТМЦ, которые в дальнейшем утилизируются (списываются), подлежат восстановлению, так как выбытие ТМЦ по причинам, не связанным с реализацией или безвозмездной передачей, объектом обложения НДС не является (письма Минфина России от 21.01.2016 N 03-03-06/1/1997, от 19.03.2015 N 03-07-11/15015).

Вместе с тем есть письма ФНС России, в которых указано, что суммы НДС, ранее правомерно принятые к вычету, при выбытии имущества в результате пожара, аварии восстановлению не подлежат, так как эти случаи п. 3 ст. 170 НК РФ не поименованы (смотрите письма ФНС России от 17.06.2015 N ГД-4-3/10451@, от 21.05.2015 N ГД-4-3/8627@).

Судебные органы в своих решениях указывают, что закрытый перечень, установленный п. 3 ст. 170 НК РФ, не предусматривает необходимости восстановления НДС, ранее принятого к вычету.

ВАС РФ в решении от 19.05.2011 N 3943/11 утверждает, что обязанность по уплате в бюджет ранее правомерно принятой к зачету суммы НДС должна быть предусмотрена законом. Соответственно, выбытие ТМЦ, в частности, в связи с их утратой или порчей не является основанием для восстановления сумм налога в бюджет. Следует отметить, что при рассмотрении вопроса о восстановлении НДС при выбытии имущества по причине, не связанной с реализацией, Минфин России рекомендует руководствоваться решениями, постановлениями, информационными письмами ВАС РФ, а также решениями, постановлениями, письмами Верховного Суда РФ (смотрите письмо Минфина России от 07.11.2013 N 03-01-13/01/47571, а также п. 10 постановления Пленума ВАС РФ от 30.05.2014 N 33).

Однако налогоплательщик обязан зафиксировать факт выбытия и то обстоятельство, что имущество выбыло именно по указанным основаниям, без передачи его третьим лицам, поскольку в силу п. 1 ст. 54 НК РФ он обязан доказать наличие тех фактов своей хозяйственной деятельности, которые влияют на формирование финансового результата, служащего основанием для определения объема налоговой обязанности.

Таким образом, учитывая позицию судов, в том числе и ВАС РФ, а также в ряде случаев изменившуюся позицию контролирующих органов, считаем, что в рассматриваемой ситуации НДС, ранее правомерно принятый к вычету по приобретенным для производства изделиям, списанным в результате их непригодности, восстанавливать не требуется.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Бухгалтерский учет выбытия морально устаревших, пришедших в негодность по истечении сроков хранения материалов;

- Вопрос: Необходимо ли организации восстанавливать НДС, принятый ранее к вычету, по материальным ценностям, списываемым по причине их непригодности для использования в результате их порчи, морального устаревания или недостачи? (ответ службы Правового консалтинга ГАРАНТ, июнь 2018 г.);

- Вопрос: Предприятие - ООО на ОСНО планировало строительство объекта. Были накоплены затраты на счете 20, в основном это проектные работы. Организация рассчитывала построить объект ОС для себя. На данный момент предприятием принято решение об отказе строительства объекта ОС. В составе какого вида расходов и на основании каких документов будет корректно отразить в налоговом учете накопленные затраты? Нужно ли восстанавливать НДС? (ответ службы Правового консалтинга ГАРАНТ, февраль 2020 г.);

- Вопрос: Организация является производителем изделий из металла. В процессе производства используется большое количество комплектующих. Товарно-материальные ценности (далее - ТМЦ) со склада отпускаются в производство. На производстве, как правило, на этапе сборки и контроля обнаруживаются неисправные комплектующие. Претензия поставщикам не выставляется, комплектующие не возвращаются, если это не массовый случай. ТМЦ могут быть повреждены в процессе разгрузки, хранения. Виновные не установлены. ТМЦ не могут использоваться из-за изменения конструкторской документации. Можно ли учесть испорченные ТМЦ в налоговом учете в расходах? (ответ службы Правового консалтинга ГАРАНТ, март 2018 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Коренева Ольга

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

- Основные правила для вычета и восстановления НДС

- Логика ИФНС в вопросе восстановления НДС

- Позиция судебных органов в части восстановления

- Возможные варианты поведения налогоплательщика

- Итоги

Основные правила для вычета и восстановления НДС

В части поступающего к плательщику НДС товара (как и по иным ценностям) НК РФ устанавливает право на налоговый вычет по этому налогу (п. 1 ст. 171). Вычет не будет вызывать вопросов при одновременном выполнении в отношении товара следующих условий:

- последующие операции с ним предполагается осуществлять с НДС (пп. 1, 2 ст. 171 НК РФ);

- товары отражены в учете (п. 1 ст. 172 НК РФ);

- имеется в наличии счет-фактура, оформленный поставщиком (п. 1 ст. 169 НК РФ), или документ (ГТД), подтверждающий факт уплаты налога при ввозе в РФ (п. 1 ст. 172 НК РФ).

Восстанавливать налог, ранее принятый к вычету, НК РФ обязывает во вполне однозначных ситуациях (п. 3 ст. 170), в т. ч. когда товар, с которым связан налог:

- вносится в УК или паевой фонд (подп. 1 п. 3 ст. 170);

- задействуется в операциях, не облагаемых НДС (подп. 2 п. 2 ст. 170);

- меняет свою стоимость в сторону уменьшения (подп. 4 п. 3 ст. 170);

- субсидируется бюджетом (подп. 6 п. 3 ст. 170).

О том, какие операции относят к не облагаемым НДС, подробнее читайте в статье «Операции, не подлежащие налогообложению НДС: виды и особенности».

Нужно ли восстанавливать НДС при списании брака? Ответ на этот вопрос узнайте в Готовом решении КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к системе бесплатно.

Логика ИФНС в вопросе восстановления НДС

В ответе на вопрос о необходимости восстановления НДС по списываемому товару ФНС и Минфин долгое время исходили из того, что списание, независимо от причины, по которой оно происходит (недостача, порча, моральное устаревание), не является операцией, облагаемой этим налогом. Соответственно, согласно тексту п. 2 ст. 170 при такой операции налог должен входить в стоимость списываемого товара. То есть если НДС принимался к вычету при поступлении товара от поставщика, то на момент списания он должен быть восстановлен и включен в расходы.

Подтверждением этой позиции служат неоднократные письма Минфина России:

- от 21.01.2016 № 03-03-06/1/1997 — НДС по списываемому товару должен быть восстановлен и учтен по правилам ст. 170 НК РФ;

- от 19.03.2015 № 03-07-11/15015 — поскольку выбытие в связи с порчей не подлежит обложению НДС, вычет по списываемому товару невозможен;

- от 05.07.2011 № 03-03-06/1/397 — процедура списания товара не облагается НДС, и поэтому налог по такому товару должен быть восстановлен;

- от 24.04.2008 № 03-07-11/161 — списание товара сверх норм естественной убыли требует восстановления НДС в части его стоимости, соответствующей превышению норм.

Но к настоящему времени можно говорить о том, что позиция чиновников изменилась. А причиной тому — многочисленная судебная практика не в пользу налоговиков, которой финансовое и налоговое ведомства предписывают руководствоваться (письма Минфина России от 07.11.2013 № 03-01-13/01/47571, ФНС России от 26.11.2013 № ГД-4-3/21097@).

Так, сначала ФНС в письме от 17.06.2015 № ГД-4-3/10451@ сказала, что не нужно восстанавливать налог в случае утраты имущества в результате чрезвычайной ситуации. А уже в 2018 году и Минфин указал на отсутствие обязанности восстановить НДС при выбытии имущества в результате пожара (письмо от 02.03.2018 № 03-03-06/1/13389). Оба ведомства ссылались на решение ВАС РФ от 23.10.2006 № 10652/06.

Позиция судебных органов в части восстановления

Как мы уже сказали выше, судебные органы, в которые обращаются налогоплательщики, вступающие в споры с ИФНС в отношении необязательности восстановления НДС по списываемому товару, решительно поддерживают позицию таких налогоплательщиков. Обоснование ее базируется на том, что в перечне ситуаций, требующих восстановить налог (п. 3 ст. 170 НК РФ), списание товара не поименовано. Поэтому если все условия для предшествующего ему вычета были выполнены, реальность существования товара и необходимость его списания подтверждены, то восстановление НДС не требуется. Примером таких решений могут служить постановления ФАС:

- Центрального округа от 24.02.2016 № Ф10-43/2016;

- Уральского округа от 08.02.2016 № Ф09-203/16;

- Северо-Кавказского округа от 07.05.2014 № А32-18211/2012;

- Северо-Западного округа от 03.02.2014 № А42-74/2013;

- Московского округа от 25.12.2013 № А40-34818/13;

- Восточно-Сибирского округа от 05.03.2013 № А19-1816/2012;

- Московского округа от 27.12.2012 № А40-120001/11-20-499;

- Уральского округа от 19.10.2011 № Ф09-6671/11.

Неоднократно такой подход был поддержан и Высшим арбитражным судом, что отразилось в решениях:

- от 19.05.2011 № 3943/11;

- от 21.10.2009 № ВАС-13771/09;

- от 21.06.2007 № 7016/07;

- от 23.10.2006 № 10652/06.

Возможные варианты поведения налогоплательщика

Несмотря на то, что в вопросе о восстановлении НДС по списываемому товару, чиновники вроде бы определились, полностью исключить возникновение разногласий с контролерами при проверках нельзя. Поэтому налогоплательщику всё еще приходится самостоятельно принимать решение о том, восстанавливать налог в такой ситуации или нет, в зависимости от его готовности к налоговому спору. Например, налоговики могут предложить восстановить налог, если виновный возместит сумму ущерба по товару, который был списан с НДС.

Это значит, что у осторожного налогоплательщика на дату списания товара будут возникать проводки:

- в части восстановления суммы налога:

- и по его списанию в прочие расходы:

Налог следует восстановить по ставке, указывавшейся в документах поставщика, применив ее к учетной стоимости списываемого товара.

Но мы считаем, что лучше не перестраховываться. Ведь вероятность получить судебное решение в свою пользу очень высока.

Как отразить в бухучете списание товаров с истекшим сроком годности, узнайте в материале от КонсультантПлюс. Получите пробный доступ к системе и переходите к изучение ответа бесплатно.

Итоги

Вопрос об обязательности восстановления НДС по списываемому товару всё еще может решаться контролерами и судами по-разному. Налогоплательщикам, желающим избежать споров при проверках, безопаснее восстановить НДС при списании товаров. У тех, кто предпочтет этого не делать, есть хороший шанс доказать свое право не восстанавливать налог в суде.

Учет расхода (отпуска) материалов в производство. Бухгалтерские проводки

Под отпуском материалов в производство понимается их выдача со склада организации (цехов) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также расход материалов для управленческих нужд организации.

Отпуск материалов на склады подразделений (цехов) организации и на площадки строительства рассматривается как внутреннее перемещение.

По мере отпуска материалов со складов подразделений (цехов) на рабочие места они списываются со счетов учета материальных ценностей и зачисляются на соответствующие счета учета затрат на производство. Стоимость материалов, отпущенных для управленческих нужд, относится на соответствующие счета учета этих расходов.

Первичными учетными документами по отпуску (расходу) материалов со складов организации в подразделения (цеха) организации являются лимитно-заборная карта (типовая межотраслевая форма N М-8), требование-накладная (типовая межотраслевая форма N М-11), накладная (типовая межотраслевая форма N М-15).

Список счетов, участвующих в бухгалтерских проводках:

Ниже приведены бухгалтерские проводки, отражающие расход материалов на производственные и управленческие нужды.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20 | 10 | Отпущены материалы в основное производство. Учтен расход материалов в основном производстве | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 23 | 10 | Отпущены материалы во вспомогательные производства. Учтен расход материалов | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 25 | 10 | Отпущены материалы на общепроизводственные нужды. Учтен расход материалов | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 26 | 10 | Отпущены материалы на общехозяйственные нужды. Учтен расход материалов | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 10 | 10 | Отпущены материалы на склады (кладовые) подразделений (цехов) | Себестоимость материалов | Накладная на внутреннее перемещение |

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 "Объект налогообложения" НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет недостачи (порчи) материалов при наличии виновных лиц | ||||

| 94 | 10 | Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией | Фактическая себестоимость списанных материалов | Акт списания материалов |

| 20 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 23 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 25 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 26 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 29 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 73.2 | 94 | Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| 50.01 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам денежными средствами | Сумма недостачи | Приходный кассовый ордер. Форма № КО-1 |

| 70 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы | Сумма недостачи | Бухгалтерская справка-расчет |

| Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц. В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 | ||||

| 91.2 | 94 | Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| Учет утраты материалов в результате стихийных бедствий | ||||

| 99 | 10 | Отражено списание материалов, утраченных в результате стихийных бедствий | Себестоимость утраченных материалов | Акт списания материалов |

| 99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| Учет безвозмездной передачи материалов | ||||

| 91.2 | 10 | Отражено выбытие материалов | Фактическая себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

Учет продажи материалов. Бухгалтерские проводки

При продаже организацией материалов физическим и юридическим лицам цена продажи определяется по соглашению сторон (продавца и покупателя). Исчисление и уплата налогов осуществляется организацией в порядке, предусмотренном действующим законодательством.

Продажа материалов оформляется путем выписки накладной на отпуск материалов на сторону, на основании договоров или других документов и счета фактуры. При перевозке грузов автотранспортом оформляется товарно-транспортная накладная.

Ниже приведены бухгалтерские проводки, отражающие продажу материалов.

В этой статье я не стану переписывать нормативные акты (а лишь перечислю их ниже), которыми регламентируется учет материалов на производственном предприятии. Этого вполне хватает на просторах интернета. Здесь я расскажу про практический учет материалов в производстве продукции.

Учет материалов в производстве продукции регламентируется:

— ПБУ 5/01 «Учет материально-производственных запасов» (Приказ Минфина от 09.06.2011 №44н);

— Методическими указаниями по бухгалтерскому учету материально-производственных запасов (Приказом Минфина от 28.12.2001 г. №119н);

— Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (Приказ Минфина от 26.12.2002 г. №135н).

Как я объясняю на семинарах – научитесь читать и применять законодательство, и будет вам счастье.

Но на самом деле, учет материалов в производстве продукции, это достаточно объемный участок работы. Тем более, если ваше предприятие производит готовую продукцию для широкого круга потребителей.

Следовательно, от правильности ведения данного участка зависит успешность развития компании и дальнейшее ее существование.

Давайте рассмотрим этапы движения и учета сырья и материалов в производстве.

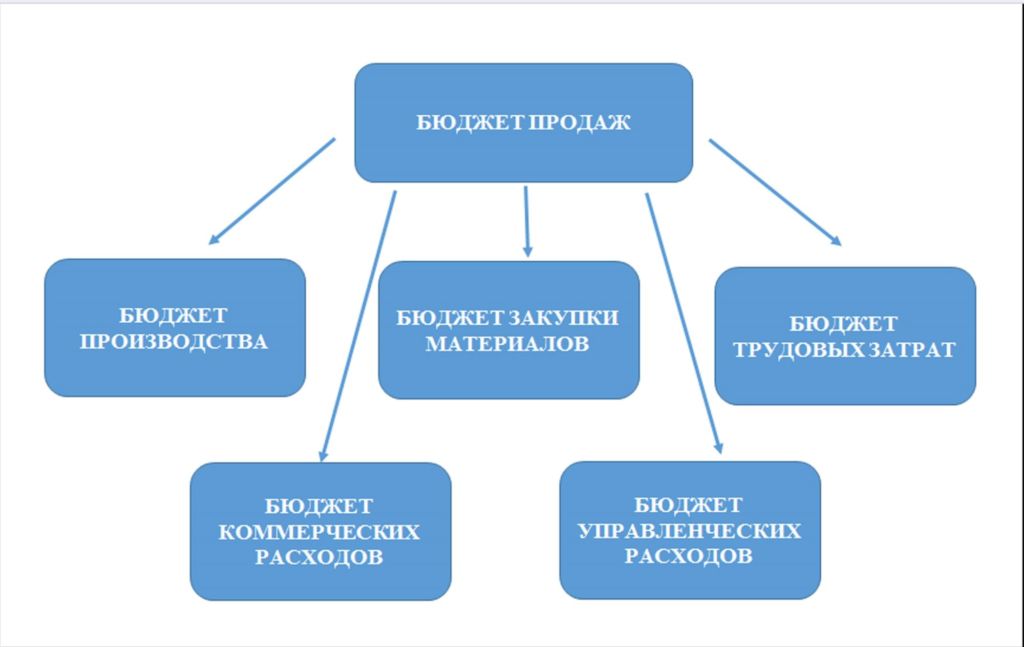

УПРАВЛЕНИЕ ПРОИЗВОДСТВЕННЫМИ МАТЕРИАЛАМИ

Если немного углубиться в финансовый учет, то мы поймем откуда берутся материалы для производства продукции.

Во-первых, составляется план продаж готовой продукции, а уже отсюда составляются:

- план производства продукции;

- план закупки для этого производства материалов;

- планы трудовых затрат;

- и другие планы и бюджеты компании.

То есть, план по закупке сырья и материалов берется на основе плана производства!

Далее снабженцы компании подбирают подходящих поставщиков по своим параметрам и заказывают сырье и материалы для производства продукции.

ПОСТУПЛЕНИЕ МАТЕРИАЛОВ

Материалы поступают на склад. Складов в организации может быть несколько. Это может быть один общий склад, а может быть и разделение складов по цехам производства. В зависимости от количества складов, должны быть определены и документально оформлены ответственные материальные лица за прием и отпуск материала. Это пригодится бухгалтеру в конце месяца для подсчета фактической себестоимости, на основании результатов проведенной инвентаризации.

Итак, материалы поступили на склад, МОЛ (материально-ответственное лицо) принимает этот материал на склад, расписывается в товарной накладной о приеме. Один экземпляр накладной возвращается поставщику, а другой в бухгалтерию. Это и есть приход сырья на склад. В течение месяца поступлений может быть несколько. Соответственно, в бухгалтерском учете и учете кладовщика эти поступления отражаются.

Учет материалов в производстве — бухгалтерские проводки:

1) Дт 10 Кт 60 – поступление материалов от поставщика.

2) Если вы работаете с НДС, то выделяете из суммы поступления НДС:

Дт 19 Кт 60 – отражен ндс по материалам

3) И если вам поставщик дал счет фактуру, которую вы можете принять к вычету, то принимаете этот НДС к вычету:

Дт 68.2 Кт 19 – принимаем ндс к вычету.

Пример

Поставщик отгрузил нам материалы на сумму 120 000 рублей, в том числе НДС 20%.

На основании накладной бухгалтер делает следующие проводки:

Дт 10 Кт 60 – 100 000 рублей (учитываем материал без НДС);

Дт 19 Кт 60 – 20 000 рублей (отражаем НДС от поступления);

Дт 68.2 Кт 19 – 20 000 рублей (принимаем НДС к вычету на основании счета фактуры).

Задание для самостоятельного решения:

Составьте бухгалтерские проводки.

Поставщик отгрузил материал на сумму 162000 рублей, в том числе НДС 20%.

ОТПУСК МАТЕРИАЛОВ В ПРОИЗВОДСТВО

Путем поступления/приема материала у нас образовались оборотные активы на складе. И эти активы должны оборачиваться в производстве продукции, а не залеживаться и затоваривать наш склад мертвым грузом.

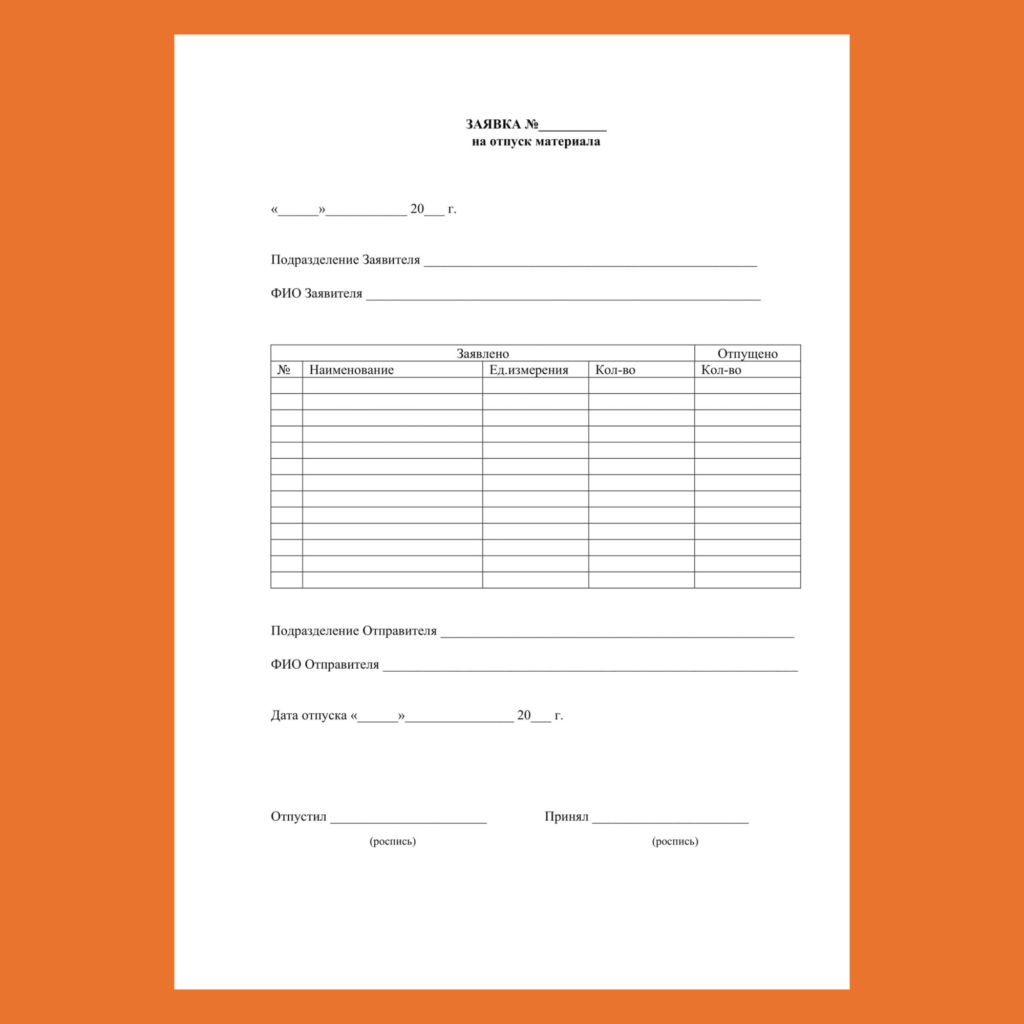

Для того, чтобы отпустить материал со склада в производство необходимо, чтобы ответственное лицо на производстве (а может быть и в каждом цехе) сделало заявку кладовщику на отпуск материала в производство. В данной заявке должно быть указано количество необходимого материала. Если данное количество сырья и материалов имеется в наличии, то кладовщик отпускает этот актив бригадиру (обязанности по приему материала в производство могут быть возложены на любое лицо в производственном цехе, но как правило, это бригадир цеха).

Вот образец Заявки на отпуск материала в производство.

Данные заявки на отпуск материала в производство кладовщик аккумулирует в течение месяца. После чего передает в бухгалтерию. Периодичность передачи данных заявок каждая компания устанавливает самостоятельно, в зависимости от процесса производства.

И таким образом в течение месяца в бухгалтерии отражаются:

— документы поступления материала на склад (на основании товарных накладных);

— документы отпуска материала в производство (на основании заявок бригадиров).

И этого достаточно уже для того, чтобы провести инвентаризацию основного склада. Где учетными данными будут выступать:

- остаток на начало месяца

- плюс приход в течение месяца

- минус расход в течение месяца

- и то, что должно остаться на конец месяца.

Это учетные данные. А вот фактические данные будут определены путем проведения инвентаризации.

Бухгалтерские проводки по отпуску материала в производство:

Дт 20 кт 10 – отпуск материала в производство.

МЕТОДЫ СПИСАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВО

При отпуске материалов в производство они могут оцениваться тремя способами:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по методу ФИФО.

Давайте поговорим про каждый:

По себестоимости каждой единицы – данный метод применяется довольно редко, причем в определенных видах деятельности. Например, при списании драгоценных камней в ювелирном производстве. Так как сложно оценить два разных бриллианта по средней стоимости 🙂

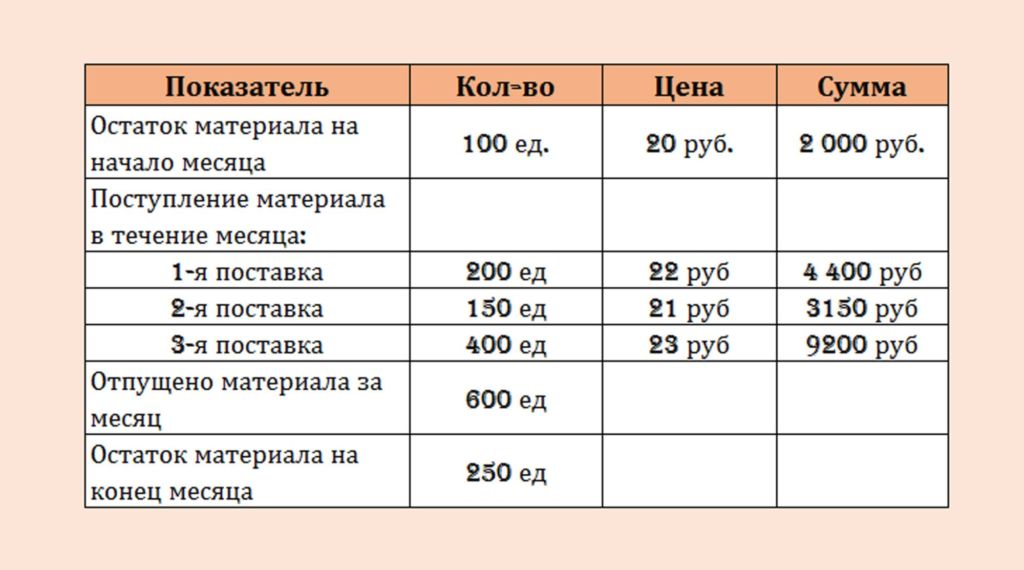

Для рассмотрения других двух способов возьмем за основу следующие данные:

Предположим, что материалы были отпущены после того, как поступили все три партии материалов.

По средней себестоимости

Метод «по средней себестоимости» является наиболее простым и поэтому самым распространенным.

Для начала определим среднюю стоимость отпущенных материалов.

Для этого определим стоимость всех материалов нашего вида, находящихся на складе:

2000 руб. + 4400 руб. + 3150 руб. +9500 руб. = 18750 руб.

Далее, определим общее количество нашего материала на складе:

100 ед. + 200 ед. + 150 ед. + 400 ед. = 850 ед.

И теперь, разделим общую сумму на общее количество, таким образом мы получим среднюю себестоимость материала на складе.

18750 руб./850 ед. = 22,059 руб.

То есть, средняя себестоимость материала составляет 22 руб. 06 коп.

Соответственно, когда мы будем списывать материал в производство данным методом, то получим следующий результат:

22,06 х 600 ед. = 13 236 руб.

Метод «ФИФО» действует по правилу «первый пришел, первый ушел». То есть, первой списывается та партия, которая поступила вначале.

Это не означает, что кладовщик при отпуске материала со склада отыскивает, например, гвозди, которые поступили первыми, нет. Ему нет никакого дела до нашего бухгалтерского учета. Но вот бухгалтер будет учитывать себестоимость именно по первой поступившей партии.

Итак, на примере наших данных, это будет выглядеть следующим образом:

Отпускаем со склада 600 ед.нашего материала. И начинаем списывать с самой ранней партии, для нас это остаток на начало.

- 100 ед. х 20 руб. = 2000 руб.

- Затем списываем 1-ую поставку: 200 ед. х 22 руб. = 4400 руб.

- Затем 2-ую поставку : 150 ед. х 21 руб. = 3150 руб.

Мы списали уже 450 единиц. Нам нужно списать еще 150. Соответственно

Списываем 150 ед. из 3-ей поставки: 150 ед. х 23 руб. = 3450 руб.

Теперь мы можем определить себестоимость списанных материалов:

2000 руб + 4400 руб. +3150 руб. +3450 руб. = 13 000 руб.

Как мы видим, суммы себестоимости при использовании разных методов отличаются друг от друга. При методе «средней себестоимости» у нас получилось 13 236 руб., а при методе ФИФО – 13 000 руб.

В идеале метод оценки стоимости запасов должен соответствовать имеющим место на складе операциям. При невысоком уровне запасов и быстрой их оборачиваемости выбор метода оценки стоимости запасов особой роли не играет, так как каждый метод оценки имеет свои достоинства и недостатки.

Предпочтение одного метода другому может приводить к уточнению одних показателей и искажению других. Поэтому стоит говорить не о преимуществах того или иного метода, а о том, чем лучше руководствоваться в данной ситуации: более реальной балансовой стоимостью запасов или более низким значением отчетной прибыли и экономией на налогах.

Потренируйтесь самостоятельно

Попробуйте определить самостоятельно из нижеприведенных данных, в каком из методов себестоимость будет выше. Ответы можете оставлять в комментариях или соц.сетях, отвечу всем! 🙂

Задача для самостоятельного решения:

ИНВЕНТАРИЗАЦИЯ МАТЕРИАЛОВ

При правильном учете материалов в производстве продукции необходимо регулярно проводить инвентаризацию на складах. Как мы уже говорили складов может быть несколько. Но не только по цехам, но и по назначению.

Склады могут быть:

- Материалов и сырья;

- Полуфабрикатов;

- Готовой продукции и т.д.

Инвентаризацию необходимо проводить чтобы определить фактическую себестоимость готовой продукции. Как образуется готовая продукция в учете читайте в этой статье.

Хоть это и трудозатратная процедура, но я настаиваю, что ее необходимо проводить не реже одного раза в месяц.

Во-первых, это дисциплинирует ответственных лиц,

А во-вторых, это предотвращает халатное отношение к складским активам.

Онлайн-курс «Бухучет на производстве»

Если вам необходимо изучить производственный бухгалтерский учет досконально, то я приглашаю вас пройти онлайн-курс обучения «Бухучет на производстве». Там мы отрабатываем все участки бухгалтерского учета на производственном предприятии и даже затрагиваем немного управленческий учет, так как они очень тесно связаны. После курса у Вас не останется вопросов относительно производственного бухгалтерского учета.

С курсом можете ознакомиться по этой ссылке.

С 2021 года компании должны вести учет запасов по новым правилам. Утвержден федеральный стандарт бухучета ФСБУ 5/2019 «Запасы», который заменит ПБУ 5/01 и Методические рекомендации по учету МПЗ. Его нужно применять с бухгалтерской отчетности за 2021 год. Организации имеют право использовать его раньше.

Новые правила отличаются от текущих. Расскажем, как теперь принимать материалы к учету, как списывать их в производство и что особенного в учете подарков.

Что относится к материалам

Материалы — это один из видов запасов, которые нужны для производства продукции, выполнения работ или оказания услуг (пп. «а» п. 3 ФСБУ 5/2019). К ним относятся: сырье, полуфабрикаты, комплектующие, основные и вспомогательные материалы, тары, топливо, запчасти и пр. (п. 42 указаний).

По какой стоимости принимать материалы к учету

Чтобы принять материалы к учету, оцените их по фактической себестоимости (п. 9 ФСБУ 5/2019).

Ее расчет зависит от способа получения материалов. Возможны следующие варианты:

Покупка за плату. Фактическую себестоимость формируйте в стандартном порядке — учитывайте все затраты на приобретение, доставку и подготовку к эксплуатации. Не забудьте исключить из стоимости НДС, который потом примете к вычету.

Безвозмездное получение, полная или частичная оплата неденежными средствами. Оцените материалы по справедливой стоимости. Правила её расчёта утверждены в МСФО от 28.12.2015 № 13. Не забудьте увеличить ее на сумму дополнительных затрат по приобретению, доставке и подготовке к использованию.

Вклад в уставный капитал. Принимайте к учету по фактической стоимости с учетом дополнительных затрат.

Выбытие, ремонт, модернизация или реконструкция внеоборотных активов. Оцените стоимость материалов по меньшей из двух величин:

- стоимость аналогичных материалов;

- сумма балансовой стоимости актива и затрат на получение материалов и их подготовку к использованию.

Важно! Не включайте в себестоимость запасов:

- затраты, связанные с ЧС;

- управленческие расходы, если они не связаны с приобретением;

- расходы на хранение, если это не часть производства или условие закупки;

- возмещаемые косвенные налоги.

Как отражать операции с материалами в бухучете

В бухгалтерском учете материалов участвует три основных счета: 10 «Материалы», 15 «Заготовление и приобретение материалов», 16 «Отклонение в стоимости».

Основной счет для учета материалов — 10. По его дебету отражается поступление, по кредиту — списание в производство и выбытие по другим причинам.

К счету 10 можно открыть субсчета, чтобы сделать учет более простым и понятным. Например, отдельно выделить сырье и материалы, топливо, запчасти, тару, спецодежду и пр.

Оприходуем материалы на склад

Каждое поступление материалов надо подтверждать первичными документами. Часть из них вы получите от поставщика, а часть надо будет оформить самостоятельно. Полный список документов зависит от того, каким способом вы получили материалы, например, по договору поставки или изготовив самостоятельно.

Поступление материалов на склад оформляет кладовщик или другой сотрудник с материальной ответственностью. Для этого в день приемки составляют приходный ордер по форме, которая утверждена руководителем. Это может быть:

- унифицированная форма № М-4 (постановление Госкомстата от 30.10.1997 № 71а);

- форма со всеми реквизитами, которую вы разработали сами (ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Важно! Чтобы сократить документооборот, приходный ордер можно заменить штампом со всеми необходимыми реквизитами. Его проставляют на документе поставщика, например на накладной. Это решение нужно отразить в учетной политике.

Бухгалтерские записи для отражения получения материалов зависят от того, как их получили и того, какие счета использует организация.

1. Покупка материалов

У вас на руках должны быть счета, счета-фактуры, накладные и сопроводительные документы. Оприходуйте материалы по фактической себестоимости. Если вы формируете стоимость именно на счете 10 (это должно быть прописано в учетной политике), проводки следующие:

Читайте также: