Ндс по договору аренды оборудования

Опубликовано: 01.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ООО получило по договору аренды оборудование. Одна из единиц оборудования пришла в негодность (сломана и восстановлению не подлежит). По условиям договора аренды арендатор обязан отремонтировать и восстановить оборудование до такого же состояния. Организация приобрела новое оборудование. Каким образом передать новое оборудование взамен сломанного? Какие проводки для этого следует сделать в бухгалтерском и налоговом учете? Как быть с НДС при покупке нового оборудования? Как быть с налогом на прибыль?

По данному вопросу мы придерживаемся следующей позиции:

Возмещение убытков, связанных с утратой или повреждением арендованного имущества, признается прочим расходом в бухгалтерском учете и внереализационным расходом в налоговом учете.

Если возмещение убытков покрывается за счет виновных лиц, то у организации-арендатора возникает прочий доход в бухгалтерском учете и внереализационный доход в налоговом учете в размере поступлений от третьего лица.

Сумма возмещения таких убытков (ущерба) в налоговую базу по НДС не включается, соответственно, НДС по приобретению имущества в качестве компенсации убытков не принимается к вычету.

Обоснование позиции:

Возмещение вреда в натуральной форме не противоречит гражданскому законодательству (ст. 1082 ГК РФ).

Согласно ст. 15 ГК РФ лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере. Под убытками понимаются, в частности, расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб).

Согласно ст. 622 ГК РФ при прекращении договора аренды арендатор обязан вернуть арендодателю имущество в том состоянии, в котором он его получил, с учетом нормального износа или в состоянии, обусловленном договором. Если арендатор не возвратил арендованное имущество либо возвратил его несвоевременно, арендодатель вправе потребовать внесения арендной платы за все время просрочки. В случае, когда указанная плата не покрывает причиненных арендодателю убытков, он может потребовать их возмещения.

Возмещение убытков в полном размере означает, что в результате их возмещения арендодатель должен быть поставлен в положение, в котором он находился бы, если бы арендуемому имуществу не был причинен вред (пп. 1, 2 ст. 393 ГК РФ).

Универсальных правил определения размера подлежащих возмещению убытков закон не устанавливает, соответственно, стороны могут договориться о порядке возмещения ущерба или решить вопрос в судебном порядке. Поскольку сломанный телевизор ремонту не подлежал, приобретение вместо него нового телевизора может быть приравнено к возмещению убытка в полном размере.

Налог на прибыль

В данном случае организация получила компенсацию стоимости телевизора от постояльца. Согласно п. 3 ст. 250 НК РФ суммы возмещения убытков или ущерба включаются в состав внереализационных доходов. Подпунктом 4 п. 4 ст. 271 НК РФ определено, что датой получения такого вида дохода при методе начисления признается дата признания должником или дата вступления в законную силу решения суда. Смотрите Энциклопедию решений. Доходы в виде штрафов, пеней и (или) иных санкций по договорам, возмещения убытков или ущерба (в целях налогообложения прибыли); письма Минфина России от 16.03.2021 N 03-03-06/3/18269, от 02.11.2020 N 03-03-06/1/95159.

Признание указанных сумм должником может быть осуществлено как в форме согласия с предъявленными требованиями, так и в форме совершения должником конкретных действий по исполнению обязательства, которые свидетельствуют о признании долга (письмо Минфина России от 17.12.2013 N 03-03-10/55534). В рассматриваемом случае конкретными действиями должника по исполнению обязательств является выплата компенсации постояльцем.

Таким образом, организация на дату признания постояльцем претензии должна учесть в составе внереализационных доходов сумму возмещения ущерба, полученную от постояльца.

Согласно разъяснениям специалистов Минфина России, в связи с признанием внереализационного дохода в виде сумм возмещения убытка налогоплательщик имеет право (на основании пп. 13 п. 1 ст. 265 НК РФ) признать в составе внереализационных расходов затраты на приобретение телевизора в соответствии п. 1 ст. 252 НК РФ (письма Минфина России от 07.03.2018 N 03-03-06/2/14611, от 27.08.2014 N 03-03-06/1/42717, от 20.07.2009 N 03-03-06/1/480, от 17.04.2007 N 03-03-06/1/245, от 29.03.2007 N 03-03-06/1/185).

НДС

Возмещение стоимости ущерба не связано с реализацией товаров (работ, услуг), сумма возмещения таких убытков (ущерба) в налоговую базу по НДС не включается (ст. 146, п. 1 ст. 39, п. 4 ст. 168 НК РФ, письма Минфина России от 29.07.2013 N 03-07-11/30128, от 22.02.2018 N 03-07-11/11149, от 27.10.2017 N 03-07-11/7053, от 16.04.2014 N 03-07-08/17292, постановление ФАС Северо-Западного округа от 12.04.2013 N Ф07-1126/13 по делу N А44-4898/2012). Так, в постановлении ФАС Московского округа от 30.09.2011 N Ф05-10111/11 по делу N А41-1607/2011 сказано, что из смысла норм ГК РФ и НК РФ следует, что возмещение убытков в размере стоимости утраченного имущества его собственнику не является операцией, облагаемой НДС.

В этой связи полагаем, что организации следует признать в расходах полную стоимость телевизора включая НДС, а счет-фактуру при передаче имущества арендодателю не выставлять (письмо Минфина России от 13.10.2010 N 03-07-11/406).

Бухгалтерский учет

У арендатора сумма возмещения ущерба, связанного с повреждением (утратой) арендованного имущества, включается в состав прочих расходов на дату признания ущерба организацией либо на дату вынесения судом решения о его взыскании (п. 12, п. 14.2 ПБУ 10/99). Поскольку возмещение убытков покрывается за счет виновных лиц, то у организации-арендатора возникает прочий доход (п. 8 ПБУ 9/99) в размере поступлений от третьего лица.

В учете могут быть сделаны следующие записи:

Кредит 001 Арендованные основные средства - списана стоимость испорченного арендованного имущества;

Дебет 50 Кредит 91, субсчет Прочие доходы - получена компенсация от постояльца за причиненный ущерб;

Дебет 08 Кредит 60 - отражена стоимость приобретения нового телевизора включая НДС;

Дебет 91, субсчет Прочие расходы Кредит 76, субсчет Расчеты по претензиям - признана сумма ущерба в составе прочих расходов организации;

Дебет 76, субсчет Расчеты по претензиям Кредит 08 - передан телевизор в качестве компенсации взамен испорченного имущества;

Дебет 001 Арендованные основные средства - отражена стоимость нового телевизора, предназначенного для передачи арендодателю по завершении арендных отношений.

Учет у арендодателя

Арендодателю необходимо списать испорченный телевизор в бухгалтерском учете. Остаточная стоимость этого объекта признается прочим расходом, стоимость нового телевизора признается прочим доходом. Поступление арендодателю нового оборудования взамен поврежденного отражается в бухгалтерском учете как поступление нового ОС.

В налоговом учете сумма возмещения ущерба включается во внереализационные доходы. Новый телевизор, полученный взамен испорченного, необходимо принять на налоговый учет в качестве нового объекта.

Сумма дохода в виде возмещения убытка (ущерба), а также стоимость полученного арендодателем нового телевизора в целях бухгалтерского и налогового учета определяется исходя из рыночной цены (подробнее смотрите Вопрос: В 2019 году для целей проведения поверки прибор был передан исполнителю по акту и утерян при доставке к месту поверки. Согласно договору исполнитель обязан сохранять оборудование. В претензии исполнителю организация просила заменить утерянный прибор на новый. За новый прибор организация исполнителю не доплачивала. Передача прибора оформлена исполнителем (учреждением) актом о приеме-передаче объектов нефинансовых активов, в котором стоимость прибора указана в размере 92 900 руб. Контрагент не является по отношению к организации взаимозависимым лицом. Как отразить эти операции в бухгалтерском и налоговом учете? (ответ службы Правового консалтинга ГАРАНТ, сентябрь 2019 г.)).

Таким образом, у арендатора возмещение убытков, связанных с утратой или повреждением арендованного имущества, признается прочим расходом в бухгалтерском учете (п. 12 ПБУ 10/99), и внереализационным расходом в налоговом учете (подп. 13 п. 1 ст. 265 НК РФ). Если возмещение убытков покрывается за счет виновных лиц, то у организации-арендатора возникает прочий доход в бухгалтерском учете и внереализационный доход в налоговом учете (п. 8 ПБУ 9/99, п. 3 ст. 250 НК РФ) в размере поступлений от третьего лица. Возмещение стоимости ущерба не связано с реализацией товаров (работ, услуг), сумма возмещения таких убытков (ущерба) в налоговую базу по НДС не включается, соответственно, НДС по приобретенному телевизору не принимается к вычету.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Учет доходов в виде штрафов, пеней и (или) иных санкций по договорам, возмещения убытков или ущерба;

- Тепляков А.Б. 16 700 бухгалтерских проводок с комментариями (двенадцатое издание, перераб. и доп.). - ИД "Гросс-Медиа": РОСБУХ, 2018 г.;

- Энциклопедия судебной практики. Аренда. Возврат арендованного имущества арендодателю (Ст. 622 ГК);

- Энциклопедия решений. Утрата арендованного имущества;

- Энциклопедия решений. Учет расходов на возмещение причиненного ущерба;

- Энциклопедия решений. Бухгалтерский учет расходов на возмещение причиненного ущерба;

- Облагаются ли НДС средства, полученные от арендатора в счет возмещения ущерба, причиненного арендованному имуществу? (Ю.А. Белецкая, "Актуальные вопросы бухгалтерского учета и налогообложения", N 20, октябрь 2014 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Андреева Людмила

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации "Содружество" Мельникова Елена

27 апреля 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Арендные платежи можно учесть в базе по налогу на прибыль без ежемесячных актов оказанных услуг. А для принятия к вычету сумм НДС по услугам аренды нужен счет-фактура.

Договор аренды – один из самых востребованных договоров, заключаемых компаниями и ИП при осуществлении предпринимательской деятельности на территории России.

Объектом аренды может быть разное имущество: земельные участки, здания, помещения, оборудование, транспорт и др.

Арендодатель является собственником имущества. Он сдает его в аренду, а арендатор принимает.

Арендатор временно, в период действия договора аренды, пользуется и владеет имуществом, не являясь его собственником.

К затратам арендатора на аренду помещений относятся, в частности, расходы на арендную плату. То есть, заключив договор аренды, стороны договора определяют и сумму ежемесячной арендной платы.

Арендные платежи – в расходы

Арендные платежи за арендуемое имущество относятся к прочим расходам, связанным с производством и реализацией (подп. 10 п. 1 ст. 264и НК РФ).

Они учитываются для целей налогообложения прибыли при условии их соответствия требованиям пункту 1 статьи 252 Налогового окдекса. То есть указанные расходы должны быть экономически оправданы, подтверждены документами и осуществлены для деятельности, направленной на получение дохода.

При применении метода начисления датой осуществления расходов в виде арендных платежей признается одна из дат (подп. 3 п. 7 ст. 272 НК РФ):

- дата расчетов в соответствии с условиями заключенных договоров;

- дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов;

- последнее число отчетного периода.

Компания может выбрать один из трех вариантов и закрепить его в учетной политике.

Для целей налогообложения сдача имущества в аренду является оказанием услуг, т.к. результаты такой деятельности не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (п. 5 ст. 38 НК РФ).

Таким образом, если стороны заключили договор аренды и подписали акт приема-передачи предмета аренды, то это значит, что услуга реализуется (потребляется) сторонами договора. И у их есть основание для включения в состав налоговой базы по налогу на прибыль: у арендодателя – сумм доходов от реализации такой услуги, а у арендатора – расходов в связи с потреблением услуги.

Глава 34 ГК РФ, регулирующая правоотношения по договору аренды, не требует ежемесячного составления актов оказанных услуг по договору аренды (субаренды) для целей документального подтверждения расходов в виде арендных платежей. Если только их составление прямо не предусмотрено договором аренды

Сделаем вывод. Для подтверждения расходов на аренду помещения необходимы следующие документы:

- договор, составленный в соответствии с гражданским законодательством;

- акт приемки-передачи имущества;

- платежные документы, подтверждающие факт уплаты арендных платежей.

НДС-вычет

Итак, передача имущества в аренду признается услугой. Право на вычет НДС при наличии соответствующих первичных документов появляется при одновременном выполнении трех условий (ст. 171, 172 НК РФ): принятие услуг к учету; участие предмета аренды в облагаемых НДС операциях; наличие у арендатора счета-фактуры на потребленные услуги.

Отсутствие ежемесячно заключаемых актов оказанных услуг по предоставлению имущества в аренду не является основанием для отказа в принятии НДС к вычету.

Арендные платежи в учете

Стоимость предмета аренды в бухгалтерском учете арендатора отражается на забалансовом счете 001 “Арендованные основные средства” в оценке, установленной договором, на дату фактического получения объекта.

Затраты на аренду признаются расходами по обычным видам деятельности (п. 5 и п. 7 Положения по бухгалтерскому учету “Расходы организации” ПБУ 10/99, утв. Приказом Минфина от 06.05.1999 № 33н). Начисление арендной платы отражается ежемесячно по дебету счетов учета затрат и кредиту счета 76 “Расчеты с разными дебиторами и кредиторами”. При перечислении суммы делают запись по дебету счета 76 и кредиту счета 51 “Расчетные счета”.

Пунктом 18 ПБУ 10/99 «Расходы организации» определено, что расходы признают в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств. Другими словами, арендатор должен отразить арендную плату в учете в том периоде, к которому она относится.

«Клерк»

Иллюстрация: Aïda Amer/Axios

Деятельность по предоставлению предметов в прокат получила большое распространение в последнее время. Чаще всего в прокат выдается спортивный инвентарь (коньки, лыжи, теннисные ракетки и т. п.), а также компьютеры, бытовая, фото- и видеотехника. Однако в прокат сдается и сельскохозяйственная техника и даже грязезащитные ковры, которые пользуются спросом у торговых предприятий и других организаций с большим потоком посетителей. Рассмотрим бухгалтерский и налоговый учет операций по договору проката.

Прокат — это лишь одна из разновидностей аренды. В Гражданском кодексе параграф 2 «Прокат» входит в главу 34 «Аренда», то есть общие положения об аренде относятся также и к прокату. Но положения Гражданского кодекса налагают на данную разновидность аренды дополнительные ограничения и особенности, которые и отличают договор проката от остальных видов аренды.Договор проката заключается в письменной форме и является публичным договором (пп. 2, 3 ст. 626 ГК РФ). То есть организация, которая осуществляет деятельность по предоставлению движимого имущества в аренду по договору проката, должна заключить его в письменном виде с каждым, кто к ней обратится.

Также согласно Гражданскому кодексу договор проката заключается на срок до одного года (п. 1 ст. 627 ГК РФ). При этом правила о возобновлении договора аренды на неопределенный срок и о преимущественном праве арендатора на возобновление договора аренды к договору проката не применяются (п. 2 ст. 627 ГК РФ).

Учет операций проката у арендодателя

При передаче такого имущества в прокат его выбытия в смысле п. 29 ПБУ 6/01 не происходит, поэтому для контроля за таким имуществом целесообразно открыть аналитические счета к счету 03:

В этом случае при передаче и возврате предмета проката организация производит соответствующие бухгалтерские записи в аналитическом учете по счету 03.

- 03-о " «Доходные вложения в материальные ценности в организации»;

- 03-п " «Доходные вложения в материальные ценности, переданные в прокат».

Стоимость объекта ОС, предоставляемого в прокат, погашается посредством начисления амортизации в установленном в организации порядке, которая отражается на счете 02 «Амортизация основных средств» обособленно (п. 17 ПБУ 6/01, Инструкция по применению Плана счетов).

Сумма начисленной амортизации включается в состав расходов по обычным видам деятельности (п. п. 5, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Материально-производственные запасы. Однако согласно абз. 4 п. 5 ПБУ 6/01 такие активы стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе МПЗ. То есть в этом случае предмет проката будет учтен организацией на счете 10 «Материалы» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Далее, на дату передачи предмета проката в эксплуатацию, в данном случае при передаче предмета проката клиенту, фактическая себестоимость вышеуказанного имущества признается расходом организации по обычным видам деятельности и списывается со счета 10 в дебет счета 20 «Основное производство» (п. п. 5, 7, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, Инструкция по применению Плана счетов).

Налогообложение. Реализация услуг на территории РФ, в том числе услуг проката, признается объектом налогообложения по НДС (пп. 1 п. 1 ст. 146 Налогового кодекса РФ). Налоговая база определяется как стоимость услуг проката, установленная договором, без учета НДС (п. 1 ст. 154, п. 1 ст. 105.3 НК РФ). Бухгалтерская запись по начислению НДС производится в соответствии с Инструкцией по применению Плана счетов: Сумма НДС, исчисленная с арендной платы отражаться по дебету счета 90 и кредиту счета 68 «Расчеты по налогам и сборам».

Предоплата. Если организацией за прокат получена предоплата, то в этом случае моментом определения налоговой базы по НДС является дата получения предоплаты (пп. 2 п. 1 ст. 167 НК РФ). Налоговая база определяется как сумма полученной предоплаты с учетом НДС (абз. 2 п. 1 ст. 154 НК РФ). НДС исчисляется по расчетной ставке 18/118 (п. 4 ст. 164 НК РФ). Сумма НДС, исчисленная с полученной предоплаты, может отражаться по дебету счета 62 на отдельном аналитическом счете, например 62-НДС-ав «НДС, исчисленный с суммы полученной предоплаты», и кредиту счета 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов).

Далее, на дату оказания услуг у организации снова наступает момент определения налоговой базы (п. 14 ст. 167 НК РФ). Налоговая база определяется как стоимость услуг проката, установленная договором, без учета НДС (п. 1 ст. 154, п. 1 ст. 105.3 НК РФ). Одновременно НДС, исчисленный с полученной предоплаты, принимается к вычету на основании п. 8 ст. 171, п. 6 ст. 172 НК РФ. При этом производится бухгалтерская запись по дебету счета 68 и кредиту счета 62-НДС-ав (Инструкция по применению Плана счетов).

Если предмет проката относится к МПЗ, то для целей налогового учета не является амортизируемым имуществом в соответствии с п. 1 ст. 256 НК РФ. Его стоимость включается в состав материальных расходов организации в месяце ввода в эксплуатацию, то есть в месяце передачи его клиенту (пп. 3 п. 1, п. 2 ст. 254, пп. 1 п. 3 ст. 273 НК РФ).

Вопрос о том, как именно будут признаваться доходы от проката (выручка или прочие внереализационные доходы), организации необходимо решить самостоятельно с учетом рекомендаций Минфина России, в которых фактически указываются два критерия для отнесения арендных доходов к выручке по основной деятельности:

Организация, для которой предоставление имущества в прокат является предметом деятельности, плату по договору проката (без учета НДС) ежемесячно относит к доходам от реализации на последнее число месяца (п. 1 ст. 249, п. 4 ст. 250, п. 1 ст. 248, п. п. 1, 3 ст. 271 НК РФ).

- предоставление имущества в аренду является основным видом деятельности;

- деятельность осуществляется на систематической основе.

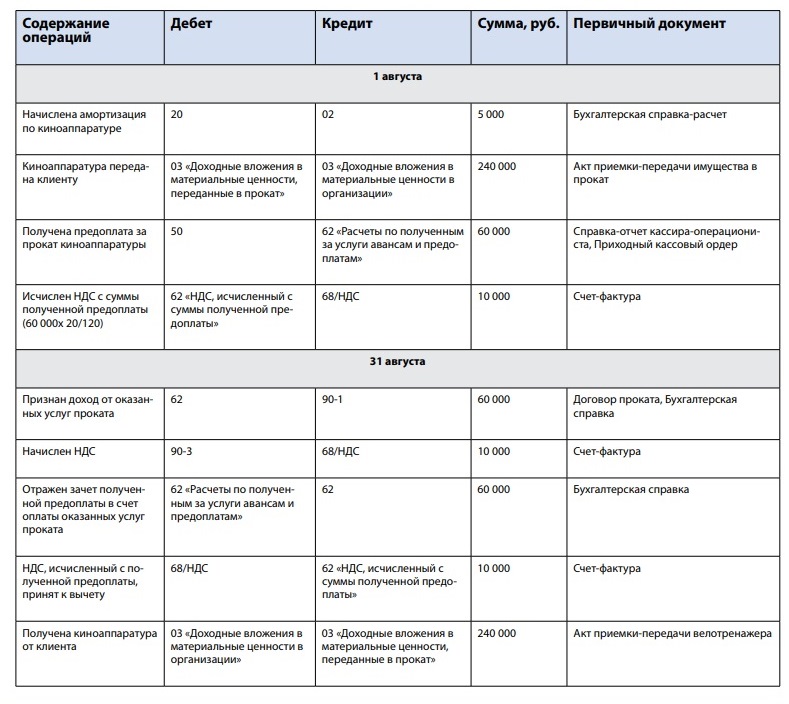

ПримерПервоначальная стоимость киноаппаратуры в бухгалтерском и налоговом учете составляет 240 000 руб., сумма ежемесячно начисляемой амортизации — 5 000 руб.

Сумма ежемесячной платы за прокат киноаппаратуры составляет 60 000 руб. (в том числе НДС 10 000 руб.) и внесена в кассу организации при выдаче предмета проката.

Предмет проката передан клиенту 1 августа и возвращен им 31 августа.

В установленный договором срок клиент вернул киноаппаратуру.

Организация применяет метод начисления в налоговом учете.

В учете организации, занимающейся предоставлением услуг проката передачу киноаппаратуры клиенту и его возврат по окончании срока проката следует отразить следующим образом:

1 августа:

Дебет счета 20 Кредит счета 02

— 5 000 руб. — Начислена амортизация по киноаппаратуре на основании Бухгалтерской справки расчета;

Дебет счета 03 «Доходные вложения в материальные ценности, переданные в прокат» Кредит счета 03 «Доходные вложения в материальные ценности в организации»

-240 000 руб. — Киноаппаратура передана клиенту. При этом составляется акт приемки-передачи имущества в прокат;

Дебет счета 50 Кредит счета 62 «Расчеты по полученным за услуги авансам и предоплатам»

-60 000 руб.- Получена предоплата за прокат киноаппаратуры. При этом составляется Справка-отчет кассира-операциониста и Приходный кассовый ордер;

Дебет счета 62 «НДС, исчисленный с суммы полученной предоплаты» Кредит счета 68/НДС

-10 000 руб. — Исчислен НДС с суммы полученной предоплаты (60 000×20/120) и составлен счет-фактура;

31 августа:

Дебет счета 62 Кредит счета 91-1

— 60 000 руб. — Признан доход от оказанных услуг проката согласно условиям Договора проката. Выставлен акт и составлена Бухгалтерская справка;

Дебет счета 90-3 Кредит счета 68/НДС

-10 000 руб. — Начислен НДС и выставлен счет-фактура;

Дебет счета 62 «Расчеты по полученным за услуги авансам и предоплатам» Кредит счета 62

— 60 000 руб.- Отражен зачет полученной предоплаты в счет оплаты оказанных услуг про≠≠≠справка;

Дебет счета 68/НДС Кредит счета 62 «НДС, исчисленный с суммы полученной предоплаты»

-10 000 руб. — НДС, исчисленный с полученной предоплаты, принят к вычету. Составлен счет-фактура;

Дебет счета 03 «Доходные вложения в материальные ценности в организации» Кредит счета 03 «Доходные вложения в материальные ценности, переданные в прокат»

-240 000 руб. — Получена киноаппаратура от клиента. Составлен Акт приемки-передачи велотренажера.

Учет операций проката у арендатора

Налогообложение. Сумму «входного» НДС по арендной плате можно будет принять к вычету, если данные расходы будут направлены на ведение деятельности, облагаемой НДС.

Стоимость услуг проката в налоговом учете может быть учтена в качестве прочих расходов (подп. 49 п. 1 ст. 264 НК РФ). При этом основным критерием для признания таких расходов для целей налогообложения прибыли будет их обоснованность и документальная подтвержденность. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

ПримерОрганизация решила взять напрокат фотоаппаратуру сроком на 1 месяц и произвела предоплату в размере арендной платы.

Стоимость проката за оборудование была установлена в размере 60 000 руб. (в т. ч. НДС — 10 000 руб.).

Оценочная стоимость взятого в прокат оборудования составила 150 000 руб.

В установленный договором срок клиент вернул киноаппаратуру.

Организация применяет метод начисления в налоговом учете.

Данные операции в учете арендатора следует отразить следующим образом:

Дебет счета 001

— 150 000 руб. — отражено арендованное основное средство;

Дебет счета 60 субсчет «Авансы выданные» Кредит счета 51

— 60 000 руб. — отражен аванс арендодателю в размере арендной платы;

Дебет счета 26 Кредит счета 60

— 50 000 руб. — признан прочий расход в виде арендной платы;

Дебет счета 19 Кредит счета 60

— 10 000 руб. — отражен «входной» НДС по стоимости арендной платы;

Дебет счета 68/НДС Кредит счета 19

— 10 000 руб. — предъявлен НДС по стоимости арендной платы к вычету из бюджета;

Дебет счета 60 Кредит счета 60 субсчет «Авансы выданные»

— 60 000 руб. — зачтен аванс поставщику;

Кредит счета 001

— 150 000 руб. — отражен возврат арендованного основного средства.

Для осуществления предпринимательской деятельности компании необходимо помещение. Оно может находиться или в собственности, или в аренде. Наиболее распространен второй вариант, так как не все предприниматели могут позволить себе приобрести помещение. Аренда предполагает возникновение постоянных трат. Их нужно правильно учитывать.

Вопрос: Как отразить в учете организации-арендатора расходы на капитальный ремонт арендованного помещения, выполненный с привлечением подрядной организации, если договором аренды установлено, что его стоимость арендодателем не возмещается?

Арендатор с согласия арендодателя произвел в арендованном офисном помещении замену старых деревянных окон на новые пластиковые. Стоимость работ по замене окон составила 69 000 руб. (в том числе НДС 11 500 руб.).

Согласно передаточному акту помещение передано арендатору в состоянии, соответствующем условиям договора аренды. Договором аренды установлено, что арендодатель не обязан проводить капитальный ремонт переданного в аренду помещения.

В налоговом учете организация-арендатор применяет метод начисления.

Посмотреть ответУчет арендной платы

Для фиксирования стоимости аренды нежилого помещения используется забалансовый счет 001 «Арендованные ОС». Учитывается стоимость жилья, прописанная в договоре. Затраты отражаются в момент фактического получения помещения. Правила эти установлены Инструкцией по использованию Плана счетов бухучета, установленного Приказом Минфина №94н от 31.10.2000.

Вопрос: Как отразить в учете производственной организации затраты на аренду нежилого помещения, если договор аренды заключен в феврале, помещение получено от арендодателя в этом же месяце, а регистрация договора аренды произведена в апреле?

По договору аренды, заключенному на три года, организация по акту приемки-передачи получила в пользование нежилое помещение. Стоимость нежилого помещения определена в договоре в размере 2 500 000 руб. Нежилое помещение используется для производства продукции. Арендная плата за месяц составляет 36 000 руб. (в том числе НДС 6 000 руб.) и уплачивается организацией в последний день текущего месяца начиная с месяца, в котором помещение передано арендатору. Организация применяет метод начисления в налоговом учете.

Посмотреть ответРасходы на аренду, согласно пункту 5 и 7 Положения по бухучету, установленного Приказом Минфина №33н от 6.05.1999, считаются расходами по основным направлениям деятельности. Ежемесячные начисления по аренде отражаются на ДТ счета 20 «Главное производство» и КТ счета «Расчеты с кредиторами. Когда платеж перечисляется арендодателю, нужно выполнить запись по ДТ счета 76 и КТ счета 51.

Как арендатору учитывать операции по договору аренды помещения, оборудования или иного основного средства?

В рамках налогового учета передача недвижимости в аренду считается услугой на основании пункта 5 статьи 38 НК РФ. НДС, предъявленный компании, принимается к вычету на момент принятия услуги по аренде к учету. Вычет осуществляется на основании первичной документации на основании пункта 2 статьи 171, пункта 1 статьи 172 НК РФ.

ВНИМАНИЕ! Траты на оплату коммунальных услуг (с учетом НДС) будут учтены в структуре трат по основным направлениям работы компании. Признаются они в момент получения квитанций от лица, предоставляющего услугу аренды.

Налоговый учет

Платежи по аренде считаются прочими расходами, направленными на производство и реализацию. Соответствующее указание дано в пункте 1 статьи 264 НК РФ. Предпринимателю нужно помнить, что затратами могут признаваться расходы, соответствующие этим характеристикам:

- Финансовая обоснованность платежей.

- Наличие подтверждающих документов.

В НК не содержится перечень бумаг, которые подтверждают факт аренды. Однако нужные сведения есть в письмах Минфина №03-07-09/42594 от 26.08.2014 и №03-03-06/1/12764 от 24.03.2014. Для подтверждения аренды помещения нужны эти документы:

- Договор аренды, оформленный в соответствии с законом.

- Акт приемки-передачи помещения.

- Платежные бумаги, которые получает арендатор при уплате услуг.

- Акт сдачи-приемки услуг, составляемый ежемесячно.

Последний документ нужен только в том случае, если необходимость ежемесячного составления акта сдачи-приемки услуг оговорена в основном договоре.

Пример

В марте 2017 года фирма на основании акта приемки-передачи арендовала нежилое помещение. Необходимо оно для производственных нужд. Арендные платежи компания уплачивает в последнюю дату месяца. Проводки в данном случае будут следующими:

- ДТ001. Зафиксирована стоимость аренды помещения. Данная проводка должна быть выполнена в марте 2017 года. Сумма отражается на основании акта приемки-передачи.

- ДТ20 КТ76. Начисление ежемесячной арендной платы. Производится на основании соглашения об аренде.

- ДТ19 КТ76. Предъявленный НДС. Отражается на основании счет-фактуры.

- ДТ68 КТ19. Принятие НДС к вычету на основании счет-фактуры.

- ДТ76 КТ51. Перечисление платежа арендодателю. Выполняется на основании выписки по расчетному счету из банковского учреждения.

Все приведенные проводки, помимо первой, выполняются ежемесячно.

Коммунальные услуги

Коммунальные услуги могут оплачиваться разными способами. Платежи могут осуществляться самим арендодателем. В этом случае арендатор должен возместить расходы собственника помещения. Траты на оплату коммунальных услуг, включающие НДС, входят в структуру расходов по основным направлениям деятельности, что оговорено пунктом 5 и 7 Правил бухучета, утвержденных Приказом Минфина №33 от 6.05.1999. Эти расходы признаются только в том случае, если компания получила расчетные документы (основание – пункт 16 ПБУ 10/99).

В бухучете коммунальные расходы фиксируются по ДТ счета учета затрат. Корреспондирующим счетом является кредит счета 76. При переводе денег арендатору используется эта проводка: ДТ76 КТ51. Соответствующее указание дано в Инструкции по использованию Плана счетов бухучета, установленного Приказом Минфина №94н от 31.10.2000.

Используемые проводки

При учете коммунальных платежей актуальны эти проводки:

- ДТ44 КТ76. Фиксация стоимости коммунальных услуг. Предполагается, что арендодатель внесет оплату, а арендатор возместит все расходы. Последние отражаются на основании соглашения об аренде, счета, выставленного арендодателем, счета коммунальных услуг.

- ДТ19 КТ76. Фиксирование НДС с расходов по коммунальным услугам. Запись осуществляется на основании счет-фактуры.

- ДТ68 КТ19. Принятие к вычету НДС по коммунальным услугам.

- ДТ76 КТ51. Возмещение расходов арендодателя на оплату коммунальных услуг. Запись выполняется на основании выписки по расчетному счету.

Сумма по каждой проводке должна подтверждаться первичными документами.

Налоговый учет

Вычет выполняется в отношении налога, предъявленного арендодателем. Предполагается, что аренда помещения и сопутствующие расходы являются налогооблагаемым объектом на основании пункта 2 статьи 171 НК РФ. Вычеты выполняются на основании счет-фактур (основание – пункт 1 статьи 172 НК РФ). Для исчисления налога на прибыль нужно учесть стоимость коммунальных услуг в структуре материальных расходов. Указание на это дано в пункте 2 статьи 253 и пункте 1 статьи 254 НК РФ.

Существуют также письма УФНС №16-15/058069 от 30.06.2008.

Согласно им, траты на оплату коммунальных услуг должны быть подтверждены актами расчетов платежей, сформированными арендодателем.

Нужно это для налогообложения. Стоимость использованных ресурсов учитывается в момент получения компанией счетов и актов. Основанием этого является пункт 2 статьи 272 НК РФ, пункт 1 статьи 252 НК РФ.

Расходы на ремонтные работы

В пункте 2 статьи 616 ГК РФ указано, что арендатор должен следить за исправным состоянием арендованной недвижимости. Ремонт проводится арендатором за свой счет, если обратного не указано в договоре между сторонами. Сопутствующие траты признаются расходами по основным направлениям деятельности. Они входят в себестоимость реализованной продукции на основании пунктов 5, 7, 9 Положения по бухучету ПБУ 10/99, установленного Приказом Минфина №33н от 6.05.1999.

В пунктах 16 и 18 ПБУ 10/99 указано, что траты на текущий ремонт отражаются в бухучете на момент проставления подписи в акте приемки-сдачи исполненных работ. Сумма трат определяется исходя из сведений, указанных в договоре. Расходы по ремонтным работам отражаются по ДТ счета 44. Корреспондирующим счетом является КТ счета 60.

Используемые проводки

При отражении затрат на ремонт используются эти проводки:

- ДТ44 КТ60. Фиксация стоимости ремонтных работ. Запись вносится на основании акта приемки-сдачи исполненных работ.

- ДТ19 КТ60. Сумма НДС, выставленного ремонтной компанией. Проводка вносится на основании счет-фактуры.

- ДТ60 КТ51. Перевод платежа ремонтной компании.

- ДТ68 КТ19. Принятие к вычету суммы НДС.

С компанией, которая выполняет ремонт, нужно обязательно заключить соглашение. В обратном случае учет будет незаконным, так как он не подтвержден документально.

Компании и предприниматели, применяющие упрощенную систему налогообложения (УСН), освобождены от уплаты большинства налогов и платежей, в том числе НДС. Соответственно, такие субъекты не подают и декларацию по этому налогу. Однако есть исключения, то есть ситуации, когда перечислить НДС и подать отчетность в органы ФНС организациям на УСН все же придется. Например, в случае налогового агентства при аренде государственного имущества. Именно об этой ситуации, которая является достаточно распространенной, поговорим далее.

Когда при аренде госимущества возникает налоговое агентство по НДС

Статья 24 Налогового кодекса России определяет налогового агента как лицо, которое удерживает и перечисляет в бюджет налог из доходов другого лица. Именно такой порядок уплаты НДС установлен в случае аренды федерального и муниципального имущества, а также имущества субъектов Российской Федерации.

При этом важно понимать, что компания является налоговым агентом, если заключила договор аренды непосредственно с государственным или муниципальным органом.

Если арендодателем выступает бюджетное учреждение, ГУП либо МУП, то обязанностей налогового агента по НДС у арендатора не возникает — указанные организации сами являются плательщиками НДС. При аренде у казенных предприятий налогового агентства также не возникнет, поскольку на основании подпункта 4.1 пункта 2 статьи 146 НК РФ НДС они не платят.

По поводу земельных участков мнения специалистов расходятся:

- Одни считают, что раз сдача государством в аренду природных ресурсов, к которым относятся земельные участки, не облагается НДС (подпункт 17 пункта 2 ст.149 НК РФ), то и обязанностей налогового агента у арендатора не возникает.

- Другие настаивают на том, что сдавать отчетность арендующая компания все-таки должна.

- Официальная же точка зрения Налоговой службы по этому вопросу отсутствует.

Как рассчитать сумму налога

Для расчета НДС обратимся к пункту договора аренды, в котором прописана сумма, подлежащая уплате арендатором. Тут есть 2 варианта: НДС может быть выделен либо не выделен в составе платы за аренду.

В первом случае сумма НДС рассчитывается по ставке 18/118. Исчисленный налог перечисляется в бюджет, а арендодатель получает сумму, указанную в договоре, за минусом НДС. В случаях же, когда налог не входит в сумму арендной платы либо вообще не упоминается в договоре, налоговому агенту придется уплатить его из собственных средств. При этом НДС рассчитывается по ставке 18% от стоимости аренды, указанной в договоре. То есть фактически для арендатора стоимость аренды увеличивается на сумму исчисленного налога.

Документальное оформление

Когда налоговый агент исчисляет сумму НДС с аренды госимущества, он должен выставить счет-фактуру. Сделать это лучше в срок, установленный для плательщиков НДС, то есть в течение пяти календарных дней — таковы рекомендации ФНС.

Правила заполнения счета-фактуры утверждены Постановлением Правительства от 26.12.2011 № 1137. В нашем случае счет-фактура составляется в одном экземпляре, в качестве продавца указывается арендодатель, а подписывать документ должна компания, которая осуществляет обязанности налогового агента, то есть арендатор. Счет-фактуру необходимо зафиксировать в Книге продаж в том квартале, в котором возникла обязанность налогового агента. При этом в соответствии с Приложением к Приказу ФНС России от 14.02.2012 N ММВ-7-3/83@, операции следует присвоить код 06.

Уплата налога

Сумма налога, подлежащего уплате за истекший период, перечисляется в бюджет тремя равными частями не позднее 25 числа каждого из трех месяцев следующего квартала. Важный момент: в платежном документе необходимо правильно указать статус плательщика. В данном случае компании и индивидуальные предприниматели должны выбрать код 02 — налоговый агент .

Если компания применяет УСН, объектом которой являются доходы минус расходы, то сумма уплаченного НДС отражается в качестве затрат в Книге доходов и расходов. Запись об операции следует сделать в том периоде, когда налог был перечислен в бюджет.

Отчетность налогового агента по НДС

Организации, которые не являются плательщиками НДС, а подают отчетность в качестве налогового агента, заполняют в декларации лишь разделы 2 и 9. В следующей таблице мы привели данные, которые необходимо указать в разделе 2:

Строка Раздела 2 Что указывается Примечание 020, 030 Данные арендодателя 040 Код бюджетной классификации Действующий код КБК 050 ОКТМО налогового агента Указывается ОКТМО не арендодателя, а арендатора! 060 Сумма НДС, подлежащая уплате 070 Код операции Для налоговых агентов — 06 080, 090, 100 — Не заполняется, ставится прочерк В разделе 9 декларации по НДС налоговый агент должен указать данные из Книги продаж. Обратите внимание, что строка 001 заполняется лишь в случае, если подается не первичная, а уточненная декларация.

Ещё материалы по теме

Грамотный учёт расходов при УСН. Как избежать ошибок

Налоговая льгота на имущество для ИП на УСН

Переход ЕНВД на УСН: учёт расходов в 2021 году

7 комментариев

а если МУП не является плательщиком НДС, т.к. он на упрощенке как и я, а в договоре он прописывает мне уплату НДС,

Если в договоре аренды прописано, что арендатор уплачивает стоимость аренды без учета ндс, тогда вы как налоговый агент обязаны уплатить ндс от стоимости аренды, до 25 числа каждого месяца и обязательно сдать отчетность. Иначе ИФНС заблокирует Вам банковский счет, наложет штраф и т.д. Но если Помещение стоит на балансе МУПа, они являются налоговыми агентами (посредниками), следовательно они выставляют Вам счет уже с учетом НДС, и никак по-другому.

Добрый день, ситуация такая: я арендую нежилое, муниципальное имущество, как ФИЗИЧЕСКОЕ лицо, цена аренды указанная без НДС, я тоже должен отдельно оплачивать ндс в налоговую и сдавать диклорации?

Если автономное учреждение арендодатель на усн кто платит ндс

Добрый день! Автономное учреждение применяющее УСН Доходы, сдает имущество в аренду физ.лицу. В договоре аренды сумма арендной платы указана с учетом НДС. должно ли автономное учреждение арендатору, выставлять счет фактуру с выделением НДС и платить НДС, или нет? Заранее спасибо за ответ.

По общему правилу организации, применяющие УСН, не должны выставлять своим покупателям счет-фактуры с выделенной суммой НДС, потому что они не является плательщиками этого налога (п. 2 ст. 346.11 НК РФ).

Но глава 21 «Налог на добавленную стоимость» НК РФ не запрещает выставлять счета-фактуры с выделенной суммой НДС неплательщиками НДС (п. 5 ст. 173 НК РФ).

Если организация, применяющая УСН, выставит своему контрагенту счет-фактуру с выделенной суммой НДС, то тогда:

— организация должна сдать декларацию по НДС ( п. 5 ст. 173 НК РФ, ст. 174 НК РФ),

— уплатить предъявленную сумму НДС в бюджет,

Предъявленная сумма НДС не включается в облагаемую базу по УСН (ст. 346.15 НК РФ, п. 1 и 2 ст. 248 НК РФ). Но эту сумму НДС также нельзя учесть в расходах по УСН, так как такой вид расходы не предусмотрен ст. 346.16 НК РФ. (Письмо Минфина России от 21.09.2012 № 03-11-11/280).

Указание в договоре аренды суммы НДС не обязывает организацию, применяющую УСН, выставлять своему арендодателю счет-фактуру. И уплачивать НДС на основании только того, что в договоре аренды указана сумма НДС, организация также не обязана именно потому, что она применяет УСН. Неплательщики НДС обязаны уплатить НДС в бюджет только тогда, когда выставят своему контрагенту счет-фактуру. То есть, нет счет-фактуры — НДС платить в бюджет не надо.

Но указание в договоре аренды суммы НДС может вызвать споры со своей налоговой инспекцией. Поэтому, во избежание недоразумений рекомендуется составить дополнительное соглашение к договору аренды и убрать из него упоминание об НДС.

Добрый день. Общество на УСН арендует муниципальное имущество и является налоговым агентом по уплате НДС. В договорах аренды прописана сумма арендной платы и в том числе НДС, при этом счет-фактуру нам не выписывают. В этом случае мы должны сами выписывать счет — фактуру и отразить в книге продаж и следовательно заполнить Приложенте №1 к Р.9 стр.090 =06 Налоговой декларации по НДС. Спасибо, надеюсь на ответ.

Leave a Reply Отменить ответ

Отчетность

- ФНС

- 2-НДФЛ

- Справка о доходах

- 6-НДФЛ

- Декларация по УСН (доходы-расходы)

- Декларация по УСН (доходы)

- Сведения о среднесписочной

- Декларация по НДС

- Декларация по ЕНВД

- Декларация по ЕСХН

- Единая (упрощенная) декларация

- Налог на прибыль

- Налог на имущество

- Расчет по страховым взносам

- Бухгалтерская отчетность

- Форма 1. Баланс

- Форма 2. Отчет о прибылях и убытках

- ПФР

- СЗВ-СТАЖ

- СЗВ-КОРР

- СЗВ-ИСХ

- ОДВ-1

- СЗВ-М

- СЗВ-ТД

- ФСС

- 4-ФСС

Последнее

Контроль за налоговой нагрузкой

Расчёта коэффициента налоговой нагрузки. Как и зачем контролировать налоговую нагрузку с точки зрения банков и ФНС?

Изменения в Налоговом кодексе для IT-бизнеса: недостатки, преимущества, требования

1 января 2021 года вступил в силу Федеральный закон N 265-ФЗ о налоговой поддержке для бизнеса в сфере информационных технологий.

Продлили сроки сдачи отчётности в Росстат

Росстат продлил срок сдачи отчётности в мае 2021 года по тридцать одной форме статнаблюдения в связи с нерабочими межпраздничными днями.

Читайте также: