Поступление товара в 1с без ндс

Опубликовано: 14.05.2024

Уже начиная с первого релиза программы третьей версии появилась возможность вести раздельный учет НДС на 19 счете. Для этого добавлен отдельный регистр учета «Раздельный учет НДС». Способы учета НДС в 1С 8.3 могут содержать следующие значения:

Способ учета выбирается в каждой строке табличной части документа. Можно задать способ учета по умолчанию отдельно для каждой группы номенклатуры или для определенного склада. Это делается в разделе «Настройка счетов учета номенклатуры«.

Как правило, потребность в аналитике способов учета НДС возникает при появлении в организации операций, связанных с экспортом, либо операций, освобожденных от НДС. При этом необходимо внести изменения в Учетную политику.

Настройка Учетной политики при переходе на разделенный учет НДС

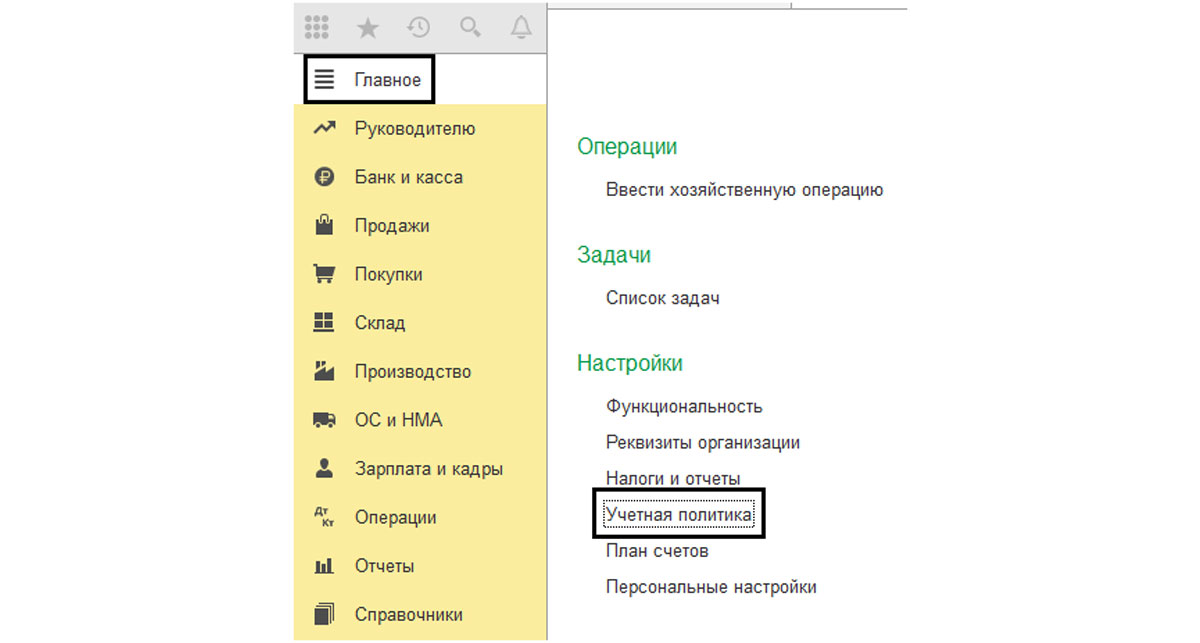

Чтобы внести изменения в Учетную политику организации, нужно зайти в справочник «Организации» (меню «Главное» – далее «Организации»), зайти в нужную организацию и нажать на ссылку вверху окна «Учетная политика».

Если на текущий год Учетная политика уже задана, нужно зайти в нее. Но так как политика определяется один раз на весь период (год), мы создадим новую.

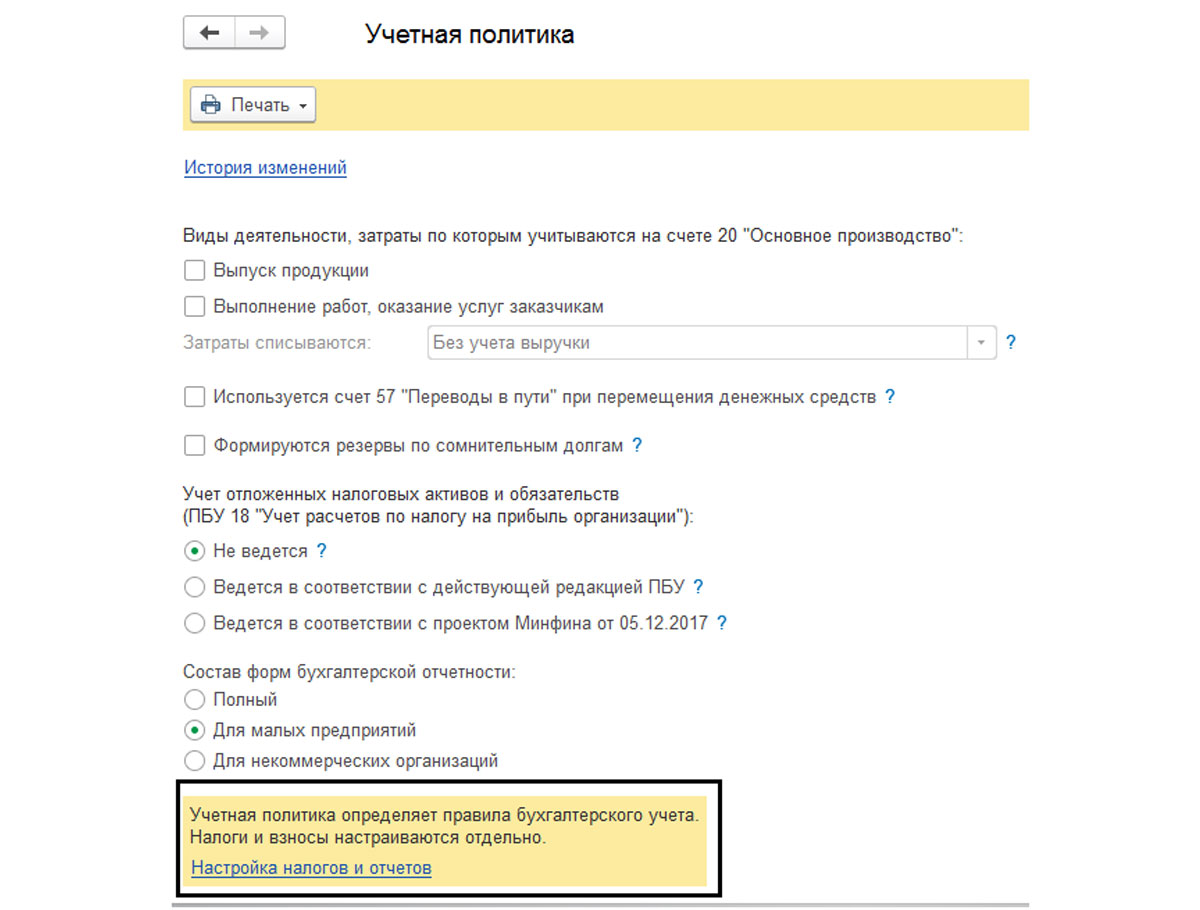

Нажимаем кнопку «Создать». Откроется окно создания Учетной политики. Нам потребуется раздел настройки налогов и отчетов. Ссылка на него находится внизу окна:

Получите 267 видеоуроков по 1С бесплатно:

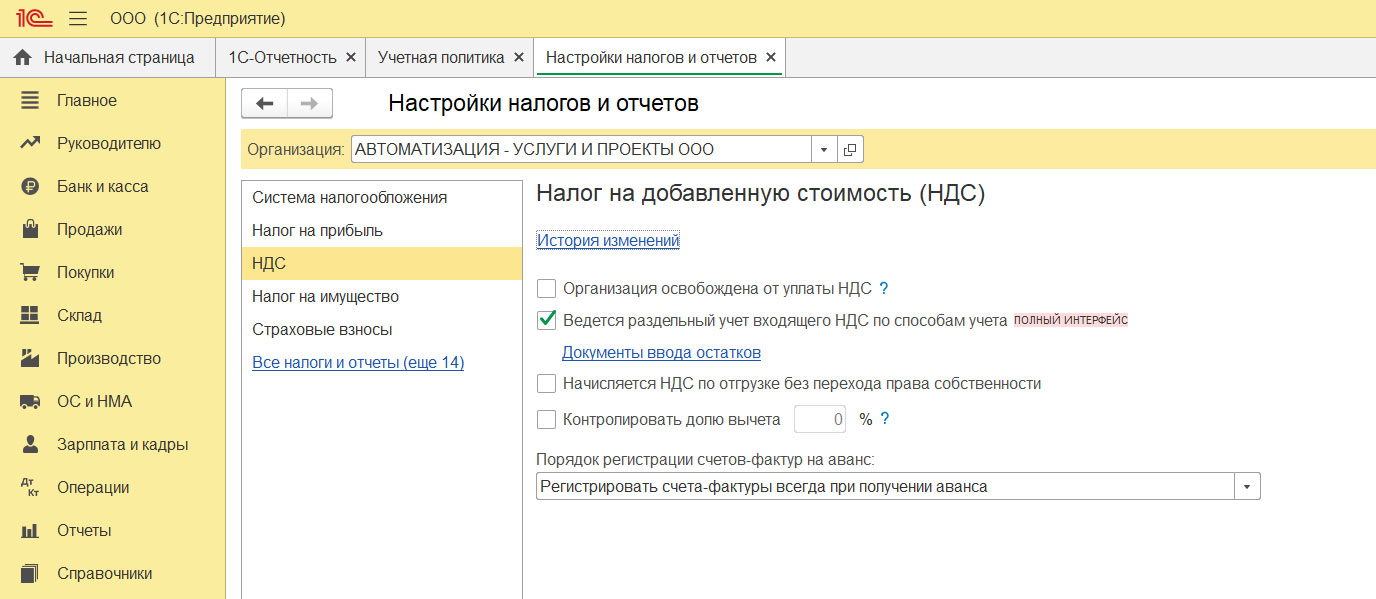

Переходим по ссылке и на закладке «НДС» делаем следующие настройки:

Сохраняем настройки. Теперь у всех документов, связанных с учетом НДС, в табличной части появится колонка для выбора способа учета.

Рассмотрим на примере операции поступления товаров механизм работы нового механизма и какую пользу он принесет бухгалтеру.

Поступление товара с выбором способа учета НДС

Создадим новую приходную накладную (раздел «Покупки» в главном меню).

Выберем «Контрагента» и добавим товар в таблицу. Корректировка способа учета НДС в 1С происходит непосредственно в списке товаров. Установим в колонке «Способ учета НДС» значение «Принимается к вычету». И добавим еще несколько товаров со способом учета «Распределяется». Именно эти позиции и будут участвовать в распределении. Товар же со способом учета НДС «Принимается к вычету» будет учитываться как обычно:

Нажимаем кнопку «Провести и закрыть».

Регламентная операция «Распределение НДС»

Теперь посмотрим, как эти операции отразятся в бухгалтерском учете. Для этого нам нужно в первую очередь создать документ «Распределение НДС». Это можно сделать вручную, зайдя в раздел «Регламентные операции по НДС» (раздел главного меню – «Операции»), а можно воспользоваться «Помощником по учету НДС«, находящимся в том же разделе:

Нажимаем на ссылку «Распределение НДС«. Откроется окно создания нового документа. В этом окне нажимаем кнопку «Заполнить». Получим следующий результат:

Теперь, если нажать кнопку «Анализ распределения НДС», можно увидеть аналитику по произведенным операциям:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Поступление товара – проводки в учете будут зависеть от того, как компания планирует применять приобретенную ценность (перепродавать, использовать при изготовлении продукции и т. д.) и других нюансов. Какие счета бухгалтерского учета участвуют в отражении операции по поступлению товаров и услуг,

- Доступные способы оприходования товара

- Видео-урок. Поступление товаров в 1С Бухгалтерия: пошаговая инструкция

- Документы для оформления поступления товара

- Суть понятия

- Какие нюансы влияют на отражение в учете товаров и услуг

- Смотри также

- Решения для бизнеса

- Учет поступления ценностей

- Учет поступления ценностей: проводки

- Пример учета

- Проводки при поступлении товаров от поставщика

- Оприходование товара — проводки

Доступные способы оприходования товара

Для учета товарных операций используется 41 счет под названием «Товары», по дебету которого происходит поступление товарных ценностей, а по кредиту их выбытие, то есть списание:

Оприходование товара на склад может осуществляться по трем ценовым категориям:

- По покупной стоимости

Если поступление товаров на склад осуществляется по покупной стоимости, то во внимание берутся затраты связанные с их покупкой. Также это величина может быть увеличена на сумму транспортных и заготовительных расходов, которые имели место при их поступлении. Что интересно, сумму этих затрат можно списать отдельно на сбыт.

- Учетным ценам

Особенность этого метода заключается в применении торговой наценки, которая сразу же входит в состав оприходованного товара. Для этого применяется отдельный бухгалтерский счет – 42 «Торговая наценка».

Таким образом, оприходование товаров по продажной стоимости происходит в два этапа:

- Первоначальный учет товара по покупной стоимости;

- На сумму покупной стоимости «накручивается» торговая наценка.

Обратите внимание, сумма торговой наценки должна списываться пропорционально отгруженному товару. Списание происходит при помощи «сторно». Если же такой товар направлен на собственные нужды, то списание торговой наценки происходит по счету, где списывается товар.

- Продажной стоимости

Оприходование товаров осуществляется по заранее установленным учетным ценам. Для отображения разницы между учетной и покупной стоимостью используются два дополнительных счета – 15 и 16.

Обращаем внимание, что для предприятий оптовой торговли применимы только первые два способа. Для предприятий розничной торговли данные ограничения отсутствуют.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Видео-урок. Поступление товаров в 1С Бухгалтерия: пошаговая инструкция

Практический видео урок по учету поступления товаров в 1С Бухгалтерия 8.3. Ведет эксперт сайта Ольга Ликина: “Бухгалтерия для чайников”, бухгалтер по заработной плате ООО “М.видео менеджмент”. В уроке дается пошаговая инструкция по учету поступления товаров.

Документы для оформления поступления товара

Оприходование товара включает в себя прием и первичный учет поступлений. Принимать товар может материально-ответственное лицо или лицо по доверенности. Поступление товаров сопровождается оформлением первичных документов поставщиком. К ним относятся:

- товарная накладная;

- товарно-транспортная накладная (ТТН) – она нужна, чтобы учитывать движения ТМЦ и рассчитываться за автоперевозки;

- счет-фактура.

Счет-фактуру выписывают, если поставщик платит НДС. Счет-фактура позволяет зачесть НДС на полученный товар к возмещению. Организации и предприниматели, работающие по упрощенной системе налогообложения, не платят налог на добавленную стоимость и могут не составлять счет-фактуру, а если документ выставлен поставщиком на ОСНО — не принимать к возмещению входящий НДС.

Перед тем как принять товар, проверьте правильность оформления накладной: в ней должны содержаться реквизиты покупателя и поставщика, наименование товара, количество, цена, стоимость, НДС.

Для оприходования товара после приемки на накладной ставят печать и подписи ответственных лиц. Накладную составляют в двух экземплярах: один остается у покупателя, а другой передают продавцу. Для покупателя накладная — приходный документ, а для продавца — расходный.

Суть понятия

Под объектом понимается любая товарно-материальная продукция, а точнее – ценности. ТМЦ – это фактически набор благ, и необязательно они должны быть направлены на реализацию целевому клиенту. Это могут быть и материалы, к примеру. Которые потребуются для производства или ремонта площадки. Или оборудование, предназначенное для работы, амуниция сотрудников и многое иное.

Поэтому любое принятие нуждается в оформлении, которое призвано выявить количество поступивших ценностей, конкретику по ним, соответствие с накладными. Так пресекается возможность утери, хищения и иных оснований для недостачи. Учет проводится посредством специализированных документов, которые относятся к сфере бухгалтерии. После правильно проведенной работы на основании отчетностей допустимо проводить инвентаризацию, выявлять недостачи или излишки.

Итак, по сути, оприходование продукции – это ее принятие и оформление. Именно на эти два этапа зачастую и подразделяют операцию. Прием осуществляют сотрудники, уполномоченные в соответствии со своими должностными полномочиями. Зачастую таким лицом называют кладовщика и его помощников. Но это иногда эту роль на себя примеряет третья сторона, которая на основании доверенности действует от лица поставщика или компании.

Какие нюансы влияют на отражение в учете товаров и услуг

В хозяйственной деятельности любой компании регулярно или периодически возникает необходимость в приобретении товаров и (или) услуг у сторонних продавцов (исполнителей, поставщиков). Если материальные ценности приобретаются в торговой сети, с точки зрения продавца они все являются товаром. Однако при оприходовании покупки на счетах учета компании (покупателя) необходимо правильно классифицировать ее в качестве:

- товара для перепродажи (счет 41 «Товары»);

- основного средства (счета 08 «Вложения во внеоборотные активы», 01 «Основные средства»);

- МПЗ (счета 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей»).

С 2021 года обязателен к применению новый стандарт ФСБУ 5/2019 «Запасы». ПБУ 5/01 отменено. Как учитывать товары по правилам ФСБУ 5/2019, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Также неоднозначно дело обстоит с покупкой услуг. Здесь определяющим учетным фактором является цель их приобретения. Например:

В каждом случае проводки при покупке товаров и услуг будут различными.

Что такое услуга и какие виды услуг существуют, узнайте из этого материала.

Обязанность вести раздельный учет НДС

Если в одном налоговом периоде налогоплательщик осуществляет облагаемые и не облагаемые НДС операции, то в соответствии со статьями 149 и 170 НК РФ он обязан вести раздельный учет. Из этого правила есть исключение. Раздельный учет можно не вести, если в налоговом периоде доля расходов на операции, не подлежащие налогообложению (освобождаемые от налогообложения), не превысила 5 процентов общей суммы совокупных производственных расходов. Если налогоплательщик не ведет раздельный учет, будучи обязанным это делать, то входной НДС он не сможет ни принять к вычету, ни учесть в сумме расходов по налогу на прибыль (абз. 8 п. 4 ст. 170 НК РФ).

Кроме этого, следует раздельно учитывать суммы входного НДС по товарам (работам, услугам), которые используются в операциях, облагаемых по ставке 0 процентов (п. 3 ст. 172 НК РФ).

Нынешний способ раздельного учета НДС в программах «1С»

Вести раздельный учет в «1С:Бухгалтерии 8» можно уже с первой редакции программы. Организован он следующим образом.

В течение налогового периода входной НДС аккумулируется на счете 19. Если НДС необходимо включить в стоимость, то в документе поступления указывается, что НДС включается в стоимость. В этом случае НДС на 19 счете не отражается.

В конце квартала создается документ Распределение НДС косвенных расходов. С помощью этого документа НДС по косвенным расходам распределяется автоматически. Распределение НДС по поступившим основным средствам, НМА и расходам будущих периодов в данном алгоритме не поддерживается.

Новая методика раздельного учета НДС

У счета 19 НДС по приобретенным ценностям появилось новое субконто Способ учета НДС.

С его помощью раздельный учет НДС станет более наглядным. Субконто может принимать одно из четырех значений:

– Принимается к вычету;

– Учитывается в стоимости;

– Для операций по 0%;

Дополнительное субконто Способ учета НДС добавлено почти в 20 документов учетной системы.

Таким образом бухгалтер уже в момент ввода первичных документов может самостоятельно выбрать, куда отнести НДС по каждому поступлению товаров (работ, услуг).

Это сделает учет НДС более прозрачным и наглядным, поскольку позволит отследить движение входного НДС в любой момент времени, не дожидаясь конца налогового периода.

Настройки параметров учета для работы по новой методике

Если в деятельности организации появляются экспортные операции или операции, не подлежащие налогообложению (освобождаемые от налогообложения), то в программе необходимо внести изменения в Учетную политику.

Для этого на закладке НДС необходимо установить флаг: Организация осуществляет реализацию без НДС или с НДС 0 процентов.

Чтобы появилась возможность выбора способов учета НДС согласно новой методике, должен быть установлен флаг Раздельный учет НДС на счете 19 «НДС по приобретенным ценностям».

В настройках параметров учета на закладке НДС тоже должен быть установлен флаг Учет сумм НДС ведется:…По способам учета.

Выбор способа учета НДС при поступлении товаров

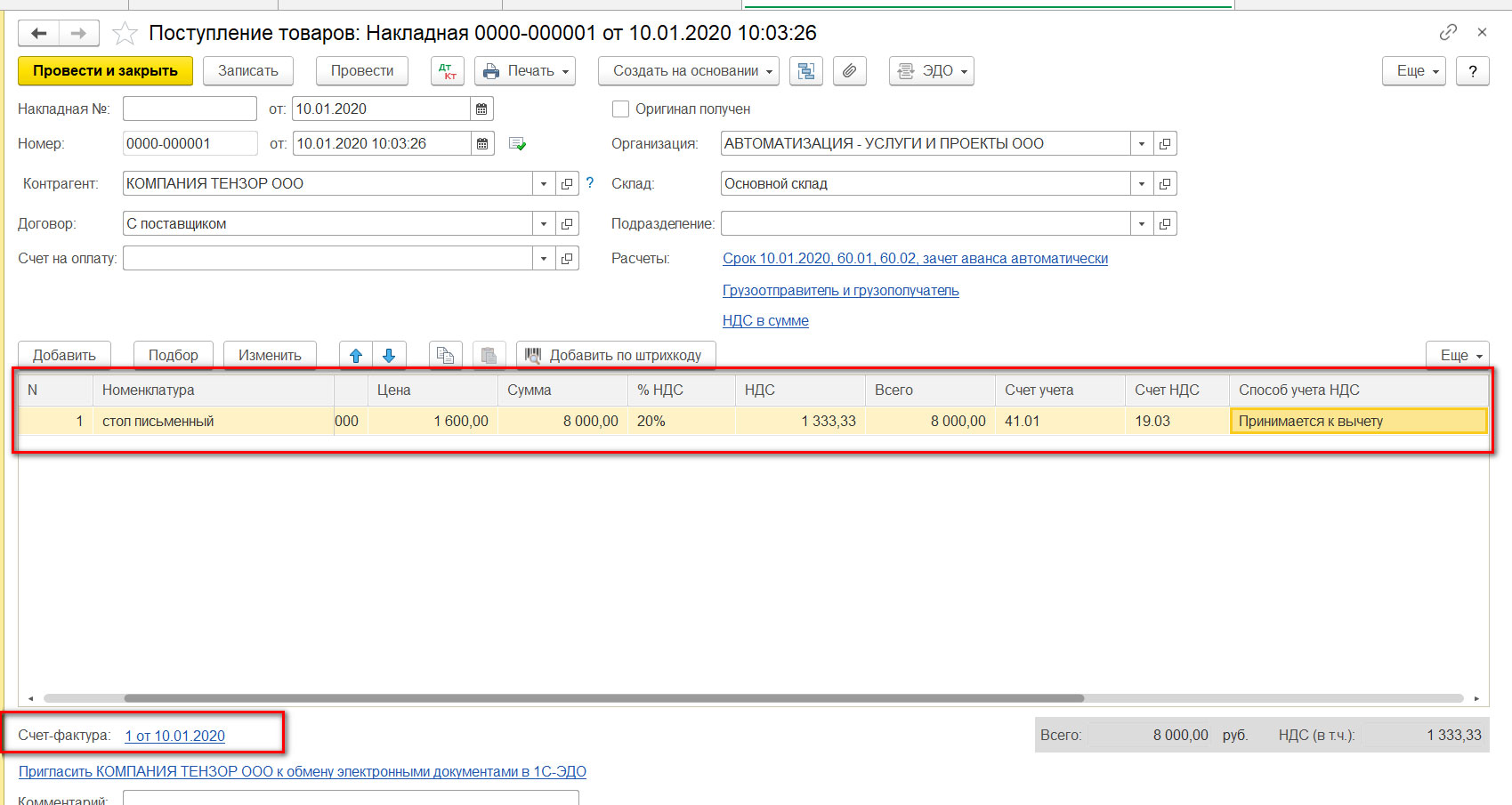

Изменился внешний вид документа Поступление товаров и услуг с появлением дополнительного субконто Способ учета НДС на счете 19. В табличной части документа отдельно для каждой вводимой номенклатурной позиции добавлен реквизит Способ учета НДС (см. рис. 1).

Рис. 1. Новый вид документа «Поступление товаров и услуг»

Это связано с тем, что поступающие ценности, отраженные в одном документе, могут учитываться по-разному для целей раздельного учета НДС.

Для того чтобы в документе Поступление товаров и услуг значение Способа учета НДС заполнялось автоматически, можно в регистре сведений Счета учета номенклатуры установить значение Способа учета НДС по-умолчанию.

Кроме этого, можно воспользоваться групповой обработкой табличной части списка товаров (кнопка Изменить) и установить Способ учета НДС одновременно для указанного списка товаров.

Посмотрим на примерах, какие проводки сформирует документ Поступление товаров и услуг в зависимости от выбранного значения нового субконто. Проводки документа, сформированного со значением субконто Принимается к вычету, не будут отличаться от проводок, которые формировались при прежней методике раздельного учета, за исключением того, что к 19 счету добавляется третье субконто.

Если в значении субконто будет указано Учитывается в стоимости, то сумма НДС будет учтена в стоимости приобретаемых ценностей, после того как пройдет транзитом через 19 счет. В прежней методике счет 19 задействован не был. Теперь сформируются следующие проводки:

Дебет 41 Кредит 60

Дебет 19 Кредит 60

Дебет 41 Кредит 19

Отражать НДС, включенный в стоимость товаров, транзитом через 19 счет полезно в учетных целях. Это позволит определить совокупную сумму НДС, включенного в стоимость, и проанализировать данные. Кроме того, эта сумма впоследствии потребуется для заполнения графы 4 Сумма НДС по приобретенным товарам (работам, услугам), не подлежащая вычету Раздела 7 Налоговой декларации по НДС. Используя соответствующие обороты по 19 счету, графу 4 Раздела 7 теперь заполнить не составит труда.

НДС, учтенный на 19 счете со значением субконто Для операций по 0 %, будет принят к вычету только после выполнения операции Подтверждение нулевой ставки НДС. При этом в бухгалтерском учете сформируются следующие проводки:

Дебет 41 Кредит 60

Дебет 19 Кредит 60

Если по каким-то причинам в субконто Способ учета НДС будет указано иное значение, то после реализации данного товара по ставке 0 процентов, НДС будет автоматически восстановлен. Субсчет 19.07 «НДС по товарам, реализованным по ставке 0 % (экспорт)» в новой методике не задействуется.

Если выбрано субконто Распределяется, то именно сумма НДС, учтенная на счете 19 с этим значением субконто, будет в дальнейшем обрабатываться документом Распределение НДС.

Последующая корректировка способа учета НДС

Способ учета НДС, указанный при поступлении товаров, может корректироваться в дальнейшем другими документами. Например, способ учета НДС, указанный при поступлении как Принимается к вычету, можно скорректировать в документе Перемещение товаров и указать Учитывается в стоимости.

Можно поменять способ учета НДС при передаче материалов в производство.

Счета учета затрат и способ учета НДС можно указать как в табличной части документа Требование-накладная, так и на отдельной закладке Счет затрат (см. рис. 2).

Рис. 2. Корректировка выбранного способа учета НДС

При проведении документа Реализация товаров и услуг в программе выполняется проверка соответствия текущего способа учета НДС ставке НДС в документе реализации, и также при необходимости корректируется способ учета НДС. Уточнять Способ учета НДС можно до тех пор, пока ценность не списана.

Обратите внимание: после того, как НДС был распределен, Способ учета НДС уже поменять нельзя!

Выбор способа учета НДС при приобретении ОС и НМА

При поступлении основного средства на закладке Оборудование нужно указать Способ учета НДС в зависимости от предполагаемого использования основного средства (см. рис. 3).

Рис. 3. Выбор способа учета НДС в документе «Поступление товаров и услуг»

Установленный способ учета НДС можно изменить в документе Принятие к учету ОС. Аналогичным образом можно указать Способ учета НДС при поступлении и при принятии к учету нематериальных активов (НМА).

Распределение НДС в соответствии с новой методикой

Рассмотрим, как происходит непосредственно процесс распределения НДС. Оборотно-сальдовая ведомость по счету 19 НДС по приобретенным ценностям до распределения НДС изображена на рисунке 4.

Рис. 4. Оборотно-сальдовая ведомость до распределения НДС

По сути, ОСВ по счету 19 теперь является налоговым регистром раздельного учета НДС, где максимально просто и наглядно отображены суммы НДС с различными способами учета. До проведения регламентных операций по распределению НДС и формированию записей книги покупок сальдо на счете 19 не закрыто. Исключение составляет НДС, который учитывается в стоимости: он проходит через 19 счет транзитом.

Таким образом, основная нагрузка по распределению НДС перенесена на первичные документы, а работа с документом Распределение НДС сведена к минимуму и носит формальный характер, поскольку база распределения (выручка) известна, известна и сумма распределяемого НДС. По сравнению с предыдущим вариантом документа теперь табличная часть располагается на одной закладке, где можно видеть сразу всю информацию по распределению НДС.

Особенностью использования документа Распределение НДС является его применение для основных средств и нематериальных активов. Распределение НДС работает в двух режимах:

если мы создаем и заполняем документ в первом или втором месяце квартала, то в него попадает только выручка первого или второго месяца: распределение НДС происходит только по ОС и НМА, принятым к учету, соответственно, в первом или втором месяце квартала;

если мы формируем документ в третьем месяце квартала, то в него попадает выручка всего квартала, происходит распределение НДС по всем ценностям, а также по ОС и НМА, принятым к учету в третьем месяце квартала (см. рис. 5).

Рис. 5. Период в документе «Распределение НДС»

Заметьте: согласно пункту 4 статьи 170 НК РФ налогоплательщик имеет право выбирать способ расчета пропорции по основным средствам и нематериальным активам, приобретенным в первом или во втором месяце квартала, из двух возможных – по итогам квартала или по итогам соответствующего месяца.

В настоящее время в «1С:Бухгалтерии 8» ред. 3.0 реализована только методика расчета пропорции по основным средствам и нематериальным активам по итогам месяца принятия к учету. Именно этот способ и следует закрепить в учетной политике организации для целей налогообложения.

В результате проведения документа Распределение НДС сформируются следующие проводки:

Дебет 19 Принимается к вычету Кредит 19 Распределяется

Дебет 19 Учитывается в стоимости Кредит 19 Распределяется

Дебет 19 Для операций по 0% Кредит 19 Распределяется

Дебет 20 Кредит 19 Учитывается в стоимости

Распределяемый НДС теперь переместился на 19 счет с новыми значениями субконто:

– Принимается к вычету;

– Учитывается в стоимости;

– Для операций по 0%.

НДС, который учитывается в стоимости, сразу же списывается на счета учета затрат. Соответствующие проводки появляются и в отношении распределяемого НДС по ОС и НМА, принятых к учету. Кроме этого, корректируются записи специальных регистров, так как меняются первоначальные сведения и параметры амортизации ОС и НМА.

Раздельный учет НДС по расходам будущих периодов

Новая методика раздельного учета НДС подойдет также и в ситуации, когда поступившие в организацию ценности бухгалтер будет списывать не сразу, а равномерно в течение определенного периода времени. Такие ценности будут учитываться в качестве объектов расходов будущих периодов (РБП).

В документе поступления на закладке Услуги указывается счет учета 97.21 Прочие расходы будущих периодов и Способ учета НДС аналогично всем другим видам документов поступления. В карточке счета 97.21 надо указать наименование, первоначальную сумму, вид расхода и прочие параметры списания.

Если документ поступления пришелся на первый или второй месяцы квартала, то никаких изменений в алгоритме списания РБП не происходит. После распределения НДС в конце квартала (если указано, что НДС по РБП Распределяется) программа сформирует следующую проводку:

Дебет 97.21 Кредит 19.03

– отнесена на РБП сумма НДС

Теперь при проведении регламентной операции Списание расходов будущих периодов программа проанализирует по каждому РБП сальдо счета 97.21 и оставшийся срок списания. Сумма ежемесячного расхода будет рассчитана заново.

Обратите внимание: первоначальная сумма, указанная в карточке РБП, в дальнейшем не используется и не корректируется, а носит сугубо справочный характер.

Новый алгоритм распределения НДС со ставкой 0 процентов

Теперь при реализации на экспорт входной НДС из каждого документа поступления не распределяется на каждую реализацию, как было раньше. Определяется общая сумма НДС, подлежащая распределению, и разносится по документам реализации методом ФИФО. Изменение алгоритма позволяет уменьшить количество проводок и сократить время проведения документа.

После того как НДС рапределен, а в Книге покупок сформирована соответствующая запись, ОСВ по 19 счету будет выглядеть следующим образом (см. рис. 6).

Рис. 6. ОСВ по 19 счету после распределения НДС

Сальдо для операций по реализации по ставке 0 процентов осталось незакрытым.

Дальнейший порядок действий с «экспортным» НДС не изменился. После того, как будет собран полный пакет документов, подтверждающих реализацию на экспорт, надо сформировать давно знакомые документы;

Подтверждение нулевой ставки НДС;

Формирование записей книги покупок в режиме Предъявлен к вычету НДС 0%.

Обратите внимание: на сегодня пользователи имеют возможность как перейти на новую методику раздельного учета, так и остаться на старой. Для перехода на новую методику нужно:

проверить актуальность установленного релиза программы;

при создании Учетной политики на 2014 год вместе с флагом Организация осуществляет реализацию без НДС и с НДС 0 % установить и флаг Раздельный учет НДС на счете 19 «НДС по приобретенным ценностям»;

открыть Помощник по учету НДС за первый квартал нового года и выполнить автоматическую операцию перехода на новую методику (будут сформированы необходимые движения по конвертации остатков специальных регистров).

Новая методика, безусловно, потребует от бухгалтера определенной аналитической работы и, возможно, разработки внутренних инструкций, касающихся принятия решений по заполнению нового субконто. Зато результат такого учета будет достоверным, наглядным, а уровень автоматизации повысится.

«Клерк» Рубрика Бухгалтерские программы

Продолжаем серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0). Мы рассмотрим простые примеры учёта на практике.

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Ситуация для учёта

01.01.2016 купили кресло за 11800 рублей (в том числе НДС 1800 рублей)

05.01.2016 продали кресло за 25000 рублей (в том числе НДС 3813.56 рублей)

- занести документы в базу

- сформировать книгу покупок

- сформировать книгу продаж

- заполнить декларацию по НДС за 1 квартал 2016 года

Заносим покупку

Создаём новый документ поступления товаров и услуг:

Заполняем его в соответствии с нашими данными:

При создании нового элемента номенклатуры не забываем в его карточке указать ставку НДС 18%:

Это нужно для удобства — она будет автоматически подставляться во все документы.

Также обращаем внимание на выделенный на рисунке документа пункт «НДС сверху»:

При нажатии на него появляется диалог, в котором мы можем указать способ расчёта НДС в документе (сверху или в сумме):

Здесь же мы можем установить галку «НДС включать в стоимость», если требуется сделать входящий НДС частью себестоимости (отнести на 41 счёт вместо 19).

Оставляем всё по умолчанию (как на рисунке).

Проводим документ и смотрим получившиеся проводки (кнопка ДтКт):

- 10 000 рублей ушли на себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60).

- 1 800 рублей ушли на так называемый «входящий» НДС, который мы примем к зачёту (дебет 19) в корреспонденцией с нашей задолженностью перед поставщиком (кредит 60).

Но я хочу сразу рассказать вам, что для «тройки» (впрочем как и для «двойки») такой подход не может считаться достаточным. И вот почему.

1С:Бухгалтерия 3.0 помимо бухгалтерских проводок ещё делает записи по так называемым регистрам. Именно на записи в этих регистрах она ориентируется в своей работе.

Книгу доходов и расходов, книгу покупок и продаж, справки, декларации для отчетности. почти всё (разве что кроме таких отчетов как Анализ счёта, ОСВ и т.п.), она заполняет именно на основании регистров, а вовсе не бухгалтерских счетов.

Поэтому нам просто жизненно необходимо постепенно учиться «видеть» движения по этим регистрам, чтобы лучше понимать и, когда надо, корректировать поведение программы.

Итак, переходим на закладку регистра «НДС Предъявленный»:

Приход по этому регистру накапливает наш входящий НДС (аналогично записи в дебет 19 счёта).

Давайте проверим — все ли условия мы выполнили для того, чтобы это поступление отразилось в книге покупок?

Для этого заходим в раздел «Отчеты» и выбираем пункт «Книга покупок»:

Формируем её за 1 квартал 2016 года:

И видим, что она совершенно пустая.

А всё дело в том, что мы не зарегистрировали полученную от поставщика счёт-фактуру. Давайте сделаем это, а заодно подсмотрим, какие движения по регистрам (вместе с проводками) она делает.

Для этого возвращаемся в документ поступления и в его нижней части заполняем номер и дату фактуры от поставщика, затем нажимаем кнопку «Зарегистрировать»:

Спустя некоторое время мы видим ссылку на созданную фактуру, открываем её:

Обращаем внимание на галку «Отразить вычет НДС в книге покупок датой получения». Именно это галка отвечает за появление нашего поступления в книге покупок:

Давайте посмотрим проводки и движения по регистрам полученной фактуры (кнопка ДтКт):

Проводки вполне ожидаемы:

- Мы отнимаем входящий НДС с кредита 19 счёта в дебет 68.02. Этой операцией мы уменьшаем наш собственный НДС к уплате.

- По 19.03 остаток 0.

- По 68.02 — дебетовый остаток 1800 (государство должно нам на данный момент).

Регистр «НДС предъявленный» — наш старый знакомый:

Только в этот раз запись в него сделана как расход. Этим самым мы отняли входящий ндс, аналогично записи в кредит 19 счёта.

А вот и новый для нас регистр «НДС Покупки»:

Вы, наверное, уже догадались, что именно запись по этому регистру отвечает за попадание в книгу покупок.

Книга покупок

И вуаля! Наше поступление попало в эту книгу и всё благодаря записи в регистр «НДС Покупки».

О журнале учета счетов-фактур

Для этого заходим в раздел «Отчеты» пункт «Журнал счетов-фактур»:

Формируем этот журнал за 1 квартал 2016 году и .. видим, что журнал пуст.

Почему? Ведь и фактуру мы ввели и запись в регистр сделана. А всё дело в том, что с 2015 года журнал учета полученных и выставленных счетов-фактур ведется только при осуществлении предпринимательской деятельности в интересах другого лица на основе посреднических договоров (например, комиссионная торговля).

Наша фактура не подпадает под это определение, а потому и в журнал она не попадает.

Делаем реализацию

Создаём документ реализации товаров и услуг:

Заполняем его в соответствии с задачей:

И опять же сразу обращаем внимание на выделенный пункт «НДС в сумме».

Проводим документ и смотрим проводки и движения по регистрам (кнопка ДтКт):

Бухгалтерские проводки ожидаемы:

- Списали себестоимость кресла (10 000 рублей) в кредит 41 и тут же отразили её по дебету 90.02 (себестоимость продаж).

- Отразили выручку (25 000 рублей) в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62.

- Наконец, отразили нашу задолженность по уплате НДС в размере 3813 рублей 56 копеек перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

- 1 800 рублей по дебету — это наш входящий НДС (из поступления товара).

- 3 813 рублей и 56 копеек по кредиту — это наш исходящий НДС (из реализации товара).

- Ну и кредитовый остаток 2013 рублей и 56 копеек — это та сумма, которую мы должны будем перечислить в бюджет за 1 квартал 2016 года.

Регистр «НДС Продажи» совершенно аналогичен регистру «НДС Покупки» с той лишь разницей, что запись в него обеспечивает попадание реализации в книгу продаж:

Книга продаж

Формируем её за 1 квартал 2016 года и видим нашу реализацию:

Следующий этап на пути к формированию декларации по НДС.

Анализ учета по НДС

Формируем его за 1 квартал и очень наглядно видим все начисления (исходящий НДС) и вычеты (входящий НДС):

Тут же выводится НДС к уплате. Все значения поддаются расшифровке.

Для примера сделаем двойной щелчок левой кнопкой мыши на реализации:

. в котором мы, кстати говоря, видим свою ошибку — забыли выписать счет-фактуру для реализации.

Исправим этот недочёт. Для этого заходим в документ реализации и в самом низу нажимаем кнопку «Выписать счет-фактуру»:

Фактура создана автоматически и ссылка на неё появилась тут же:

Помощник по учету НДС

Формируем его за 1 квартал 2016 года:

Тут по порядку рассказывается о пунктах, которые нужно пройти для формирования корректной декларации по НДС.

Для начала перепроводим документы за каждый месяц:

Это нужно на тот случай, если мы вводили документы задним числом.

Формирование записей книги покупок мы пропускаем, потому что для нашего простейшего случая их просто не будет.

Далее убеждаемся, что книга продаж и книга покупок соответствуют нашим ожиданиям:

И, наконец, нажимаем на пункт «Налоговая декларация по НДС».

Декларация

Разделов тут много. Мы рассмотрим лишь основные моменты.

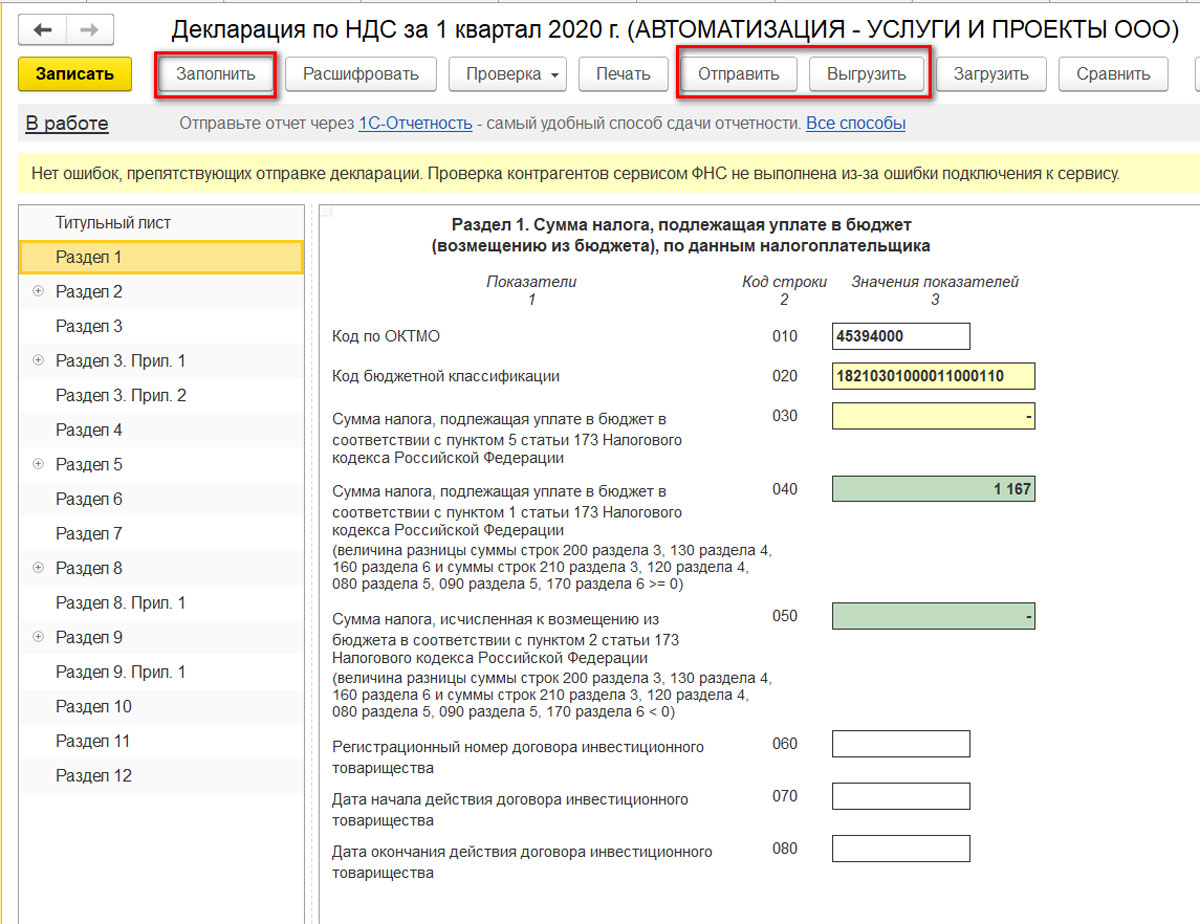

Прежде всего в разделе 1 заполнилась окончательная сумма к уплате в бюджет:

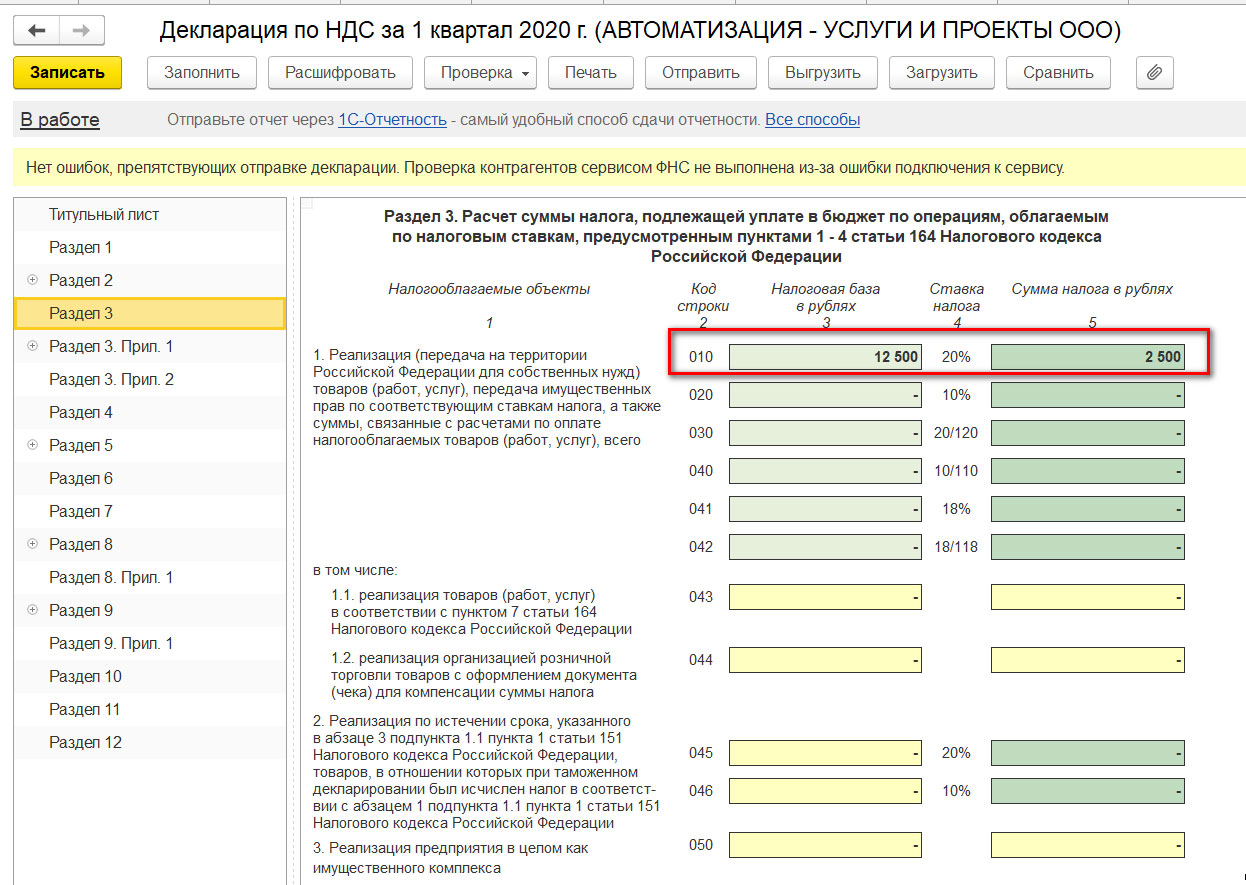

В разделе 3 приведен сам расчёт налога (исходящий и входящий НДС):

В раздел 8 попадают сведения из книги покупок:

В раздел 9 попадают сведения из книги продаж:

Нам остаётся только заполнить титульный лист и другие необходимые поля, а затем выгрузить декларацию в электронном виде.

В этом уроке я постарался показать так сказать общий ход мысли бухгалтера при формировании НДС в 1С:Бухгалтерии 8.3 (редакция 3.0).

При этом я заострил наше внимание на регистрах, движения по которым формируются программой наряду с бухгалтерскими проводками. Эти регистры мы постепенно выучим, их знание позволит нам более точно понимать поведение программы.

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Рассмотрим настройку и отражение НДС – самого «популярного» налога, в программе «1С:Бухгалтерия» и начнем с настройки «Учетной политики» для правильного учета НДС.

Рис.1 Окно программы 1С 8.3 Бухгалтерия 3.0, выбор раздела «Учетная политика»

Рис.2 Окно настройки учетной политики организации. Переход к настройке налогов и отчетов

Рис.3 Окно настройки учетной политики по НДС

В рамках данной статьи мы не сможем рассмотреть все вопросы и особенности по учету НДС в программе, поэтому разберем основные моменты на простых примерах.

Наше предприятие – плательщик НДС, приобрели столы письменные количеством 5 штук по цене 1600 руб. на сумму 8000 руб. (в том числе НДС 1333, 33 рублей). Затем продали эти столы, в количестве 5 штук, по цене 3000 рублей, на общую сумму 15000 руб. (в том числе НДС 2288,14 рублей).

- Занесем документы в программу;

- Сформируем книгу покупок и книгу продаж;

- Заполним декларацию по НДС за 1 квартал 2020 года.

Отразим поступление нашего товара через пункт меню «Покупки» - «Поступление (акты, накладные)» и создадим документ поступления. Заполним шапку документа и в табличной части заполним приобретаемые товары, выделив сумму НДС. В нижнем поле необходимо ввести данные и зарегистрировать счет-фактуру входящую.

Рис.4 Заполнение документа «Поступление товаров». Выделен НДС

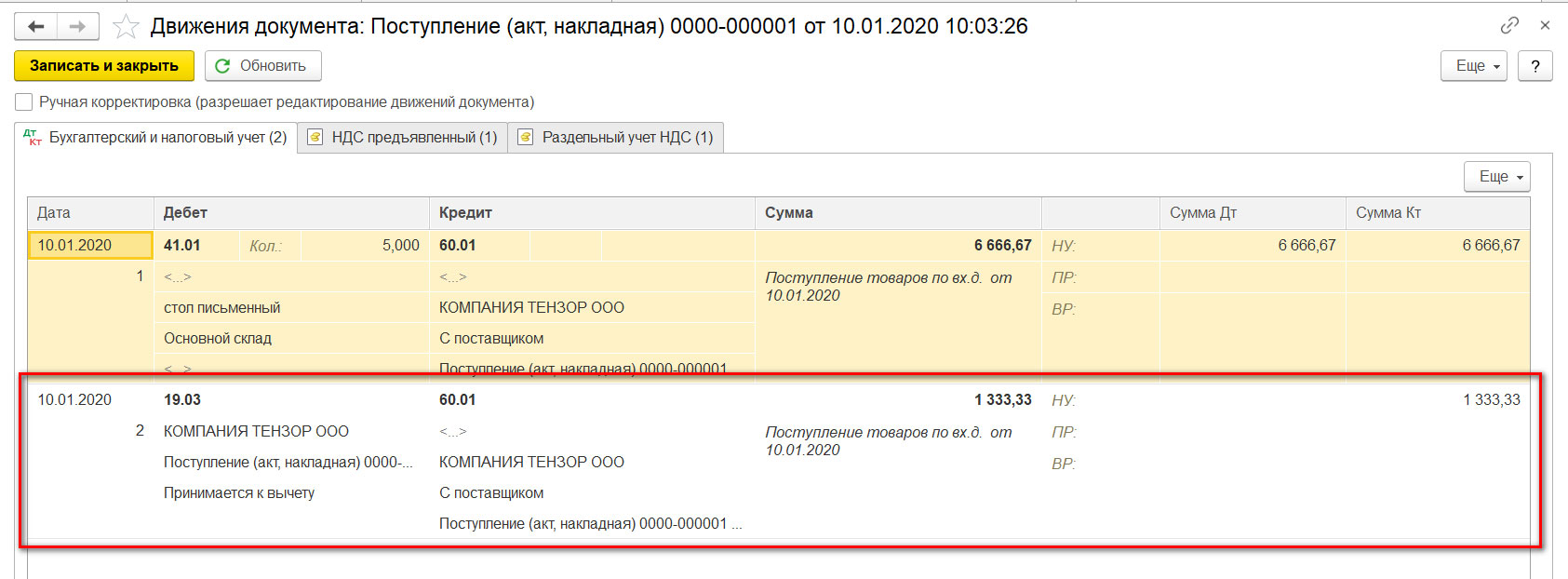

При проведении документа будут сформированы проводки и выделена сумма НДС.

Рис.5 Движение документа «Поступление товара». Выделен НДС

- 6666, 67 рублей сформировали себестоимость – дебет счета 41.01 «Товары на складах» – в корреспонденции с задолженностью перед поставщиком - кредит счета 60.01 – «Расчеты с поставщиками и подрядчиками».

- 1333,33 рублей - «входящий» НДС, который мы примем к зачету – дебет счета 19 «НДС по приобретенным МПЗ» – в корреспонденцией с нашей задолженностью перед поставщиком - кредит счета 60.01 – «Расчеты с поставщиками и подрядчиками».

Себестоимость товара получается 6666,67 руб. (Дт. счета 41.01), НДС к зачету 1333,33 руб. (Дт. счета 19) и задолженность перед поставщиком (Кт. Счета 60.01) – 8000 руб.

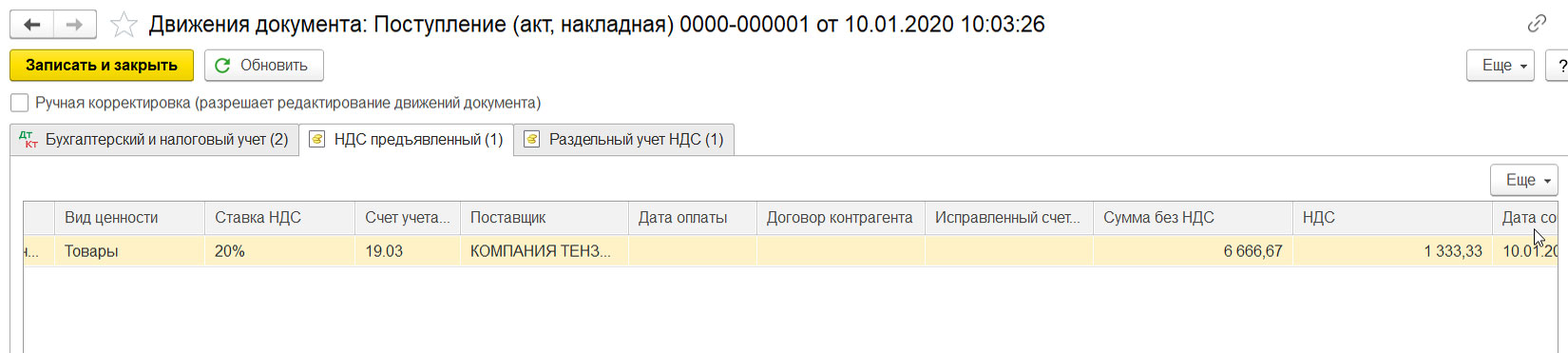

При этом будет сделана запись в регистре «НДС предъявленный», строка «Приход».

Рис.6 Движение по регистрам, запись в регистре «НДС предъявленный»

Приход по этому регистру накапливает входящий НДС, аналогично записи в дебет счета 19. Как видим, движение документа строится на движении регистров. Рассмотрим, что это такое.

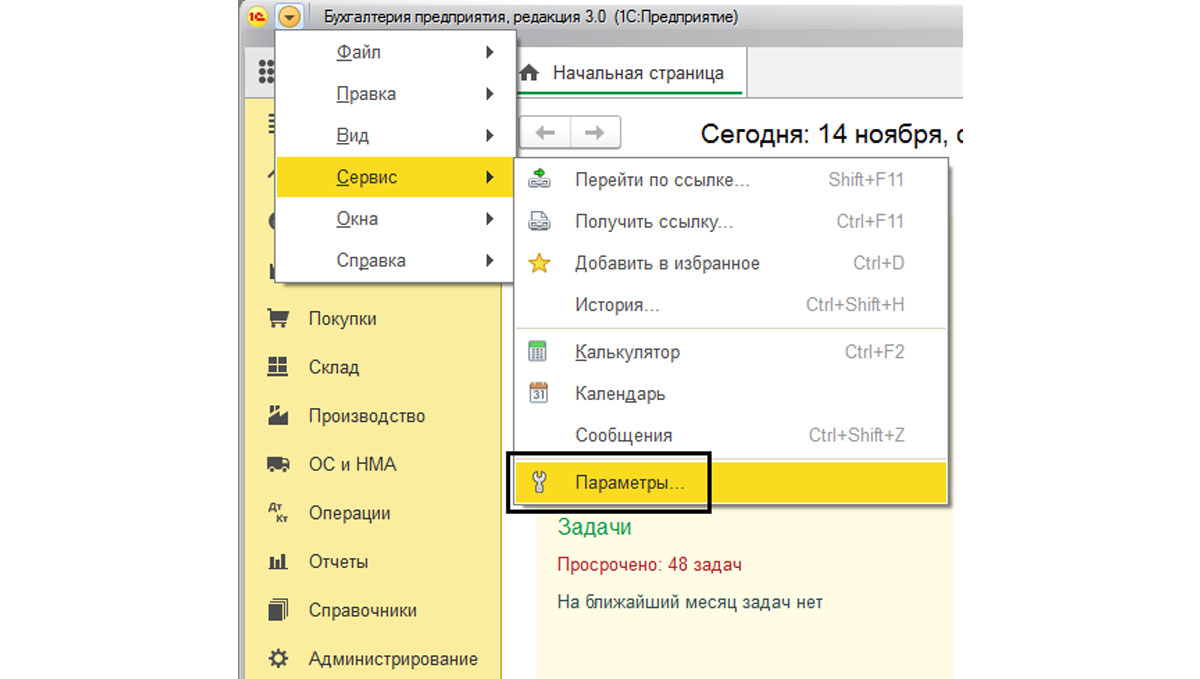

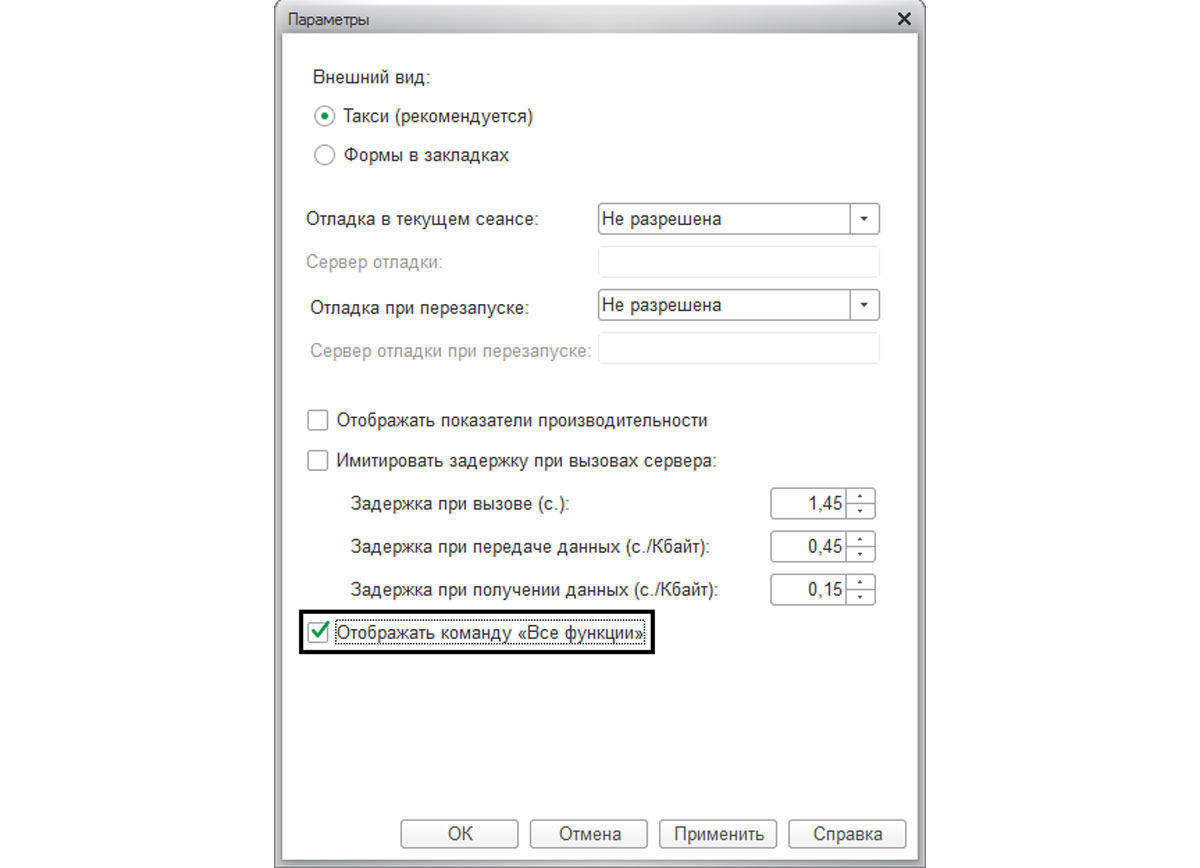

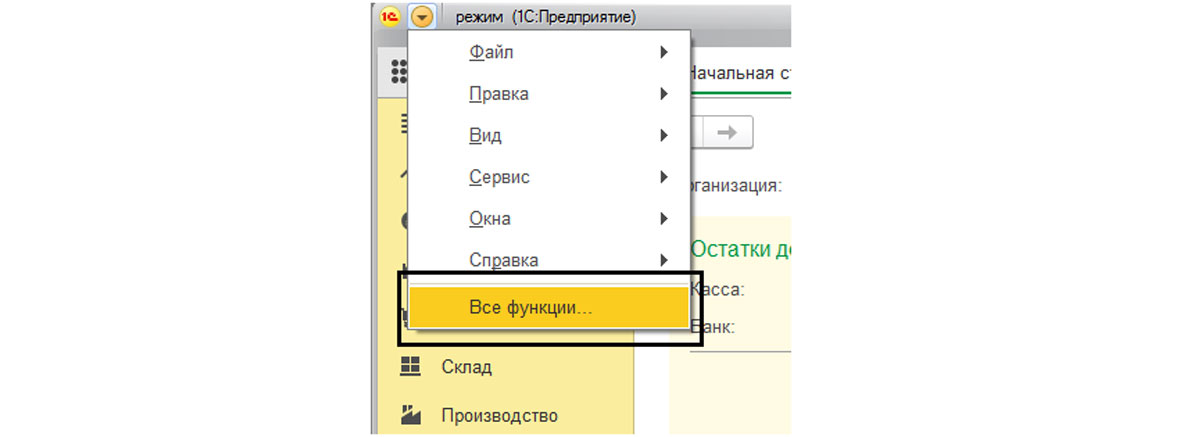

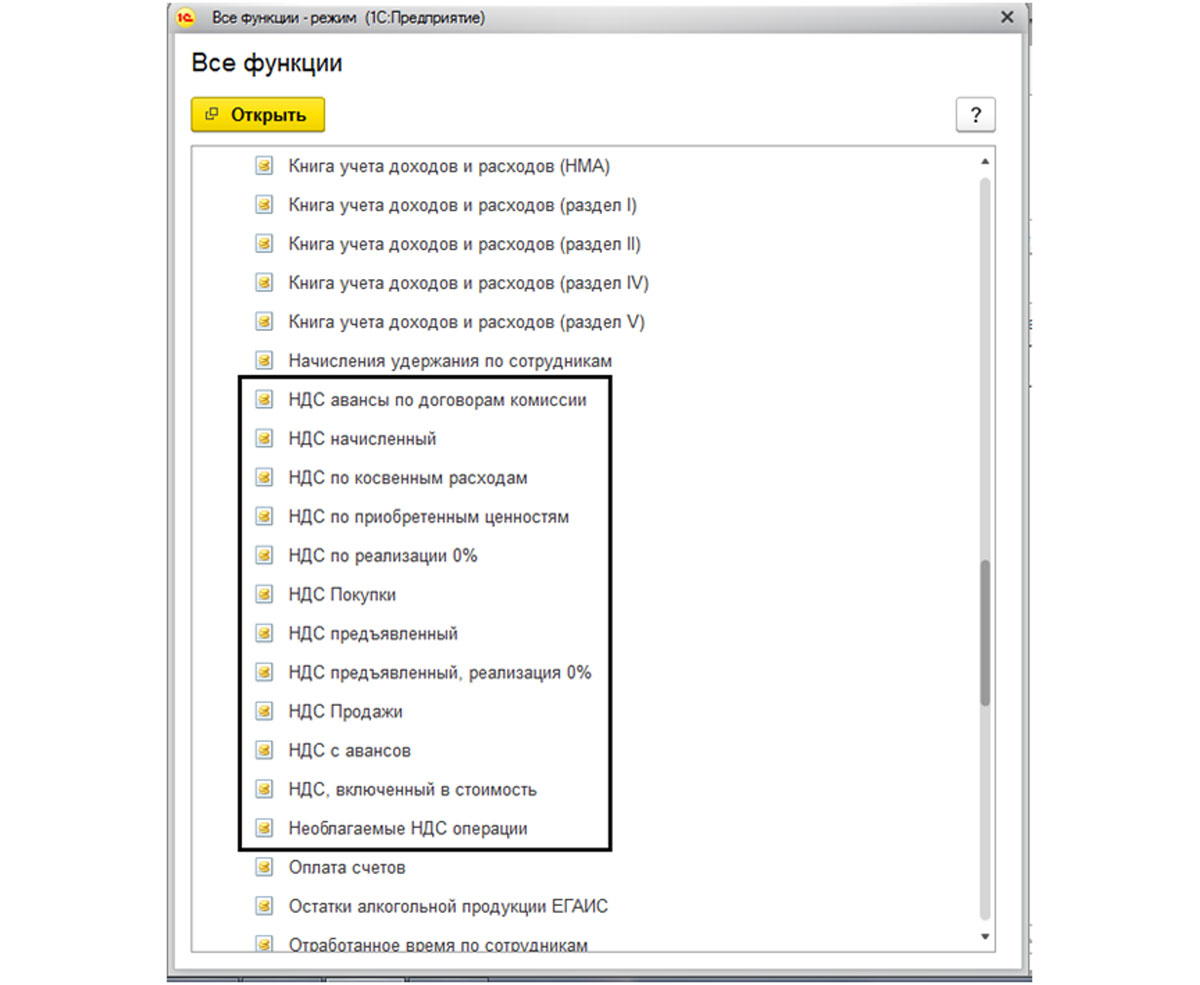

Вся информация в программе хранится в регистрах и учет НДС в «1С:Бухгалтерия 8.3» строится на регистрах накопления. Список регистров по НДС можно посмотреть, используя панель функций, открыв меню «Все функции» и раздел «Регистры накопления». Если раздел «Все функции» не видно, включить его можно в пункте меню «Сервис» - «Параметры», установив галочку «Все функции».

Рис.7 Переход в меню «Сервис» - «Параметры»

Рис.8 Включение команды «Все функции» в меню «Параметры»

Рис.9 Пункт меню «Все функции»

Рис.10 Список регистров накопления по НДС в разделе «Регистры накопления»

У каждого регистра свое назначение:

- «НДС предъявленный» предназначен для хранения информации о суммах НДС, предъявленных поставщиками приобретенных ценностей;

- «НДС покупки» предназначен для хранения информации о записях книги покупок, по его данным строится отчет «Книга покупок»;

- «НДС продажи» нужен для хранения информации о записях книги продаж и по его данным строится, соответственно, отчет «Книга продаж» и т.д.

Как видим из названий, каждый регистр отвечает за определенный раздел.

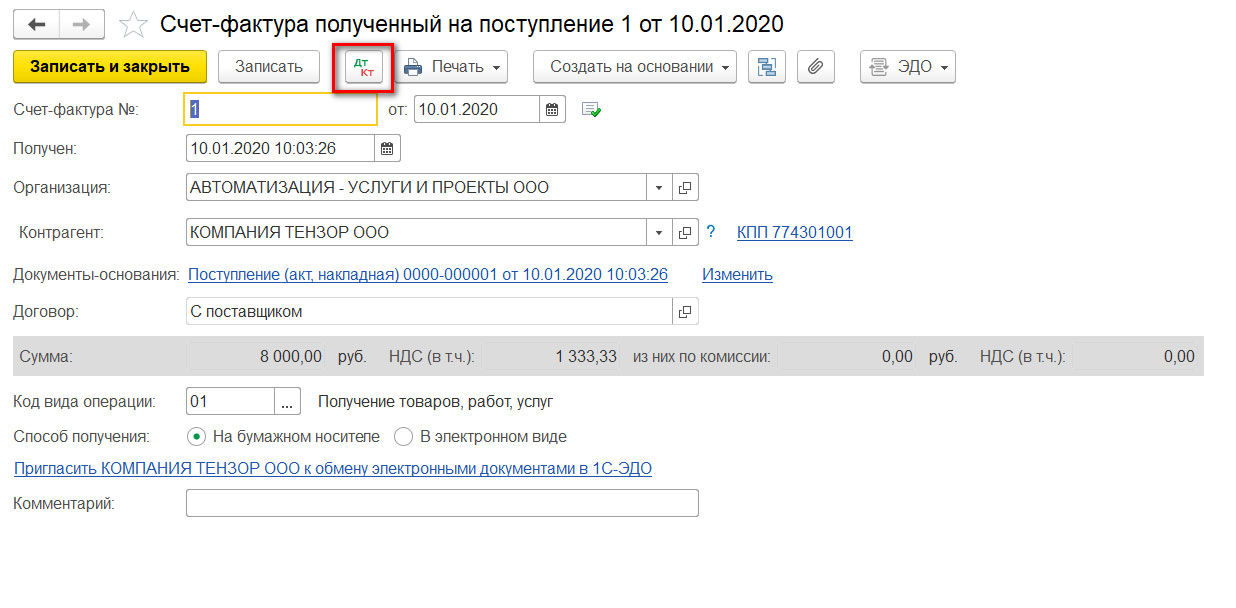

Далее, открыв созданный «Счет-фактуру», можно посмотреть, какие проводки и какие записи в регистры были произведены этим документом – кнопка «Дт/Кт».

Рис.11 Документ «Счет-фактура» полученный

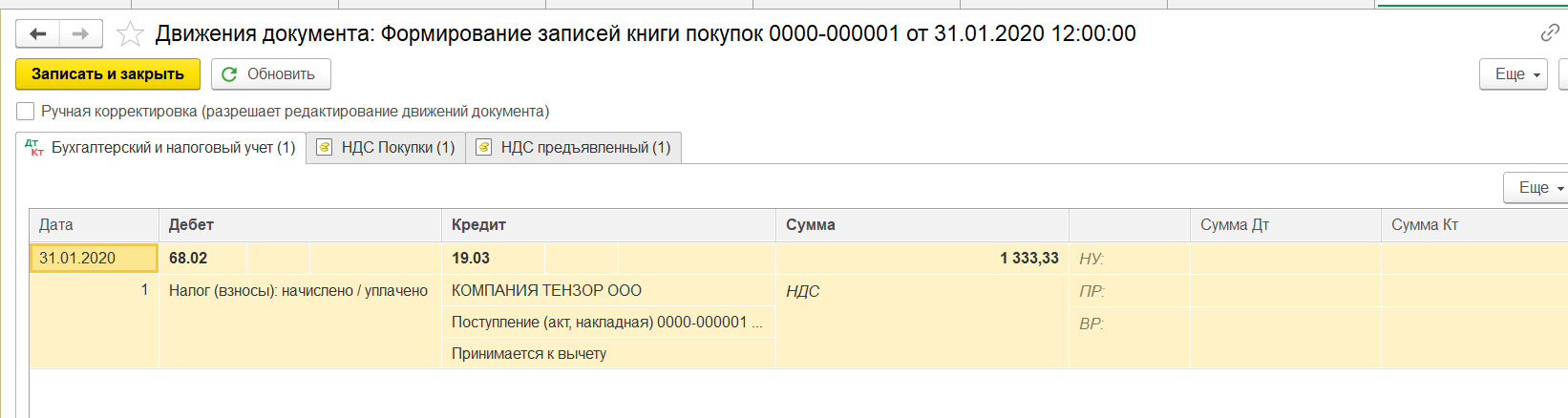

Рис.12 Бухгалтерские проводки «НДС», сформированные документом «Формирование записей книги покупок»

Мы принимаем входящий НДС с кредита 19.03 счета в дебет счета 68.02. Таким образом, этой операцией мы уменьшаем наш собственный НДС к уплате.

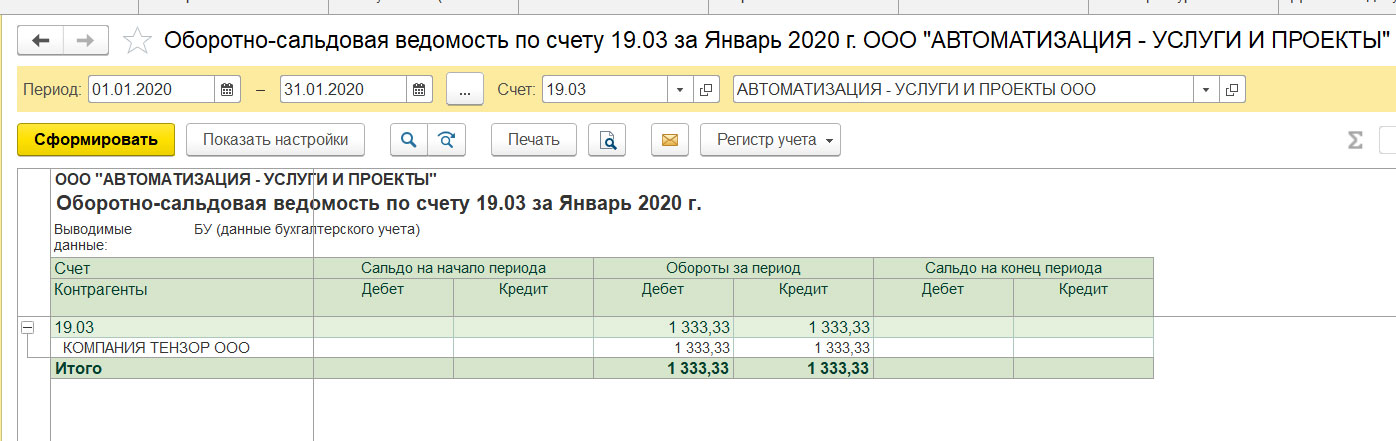

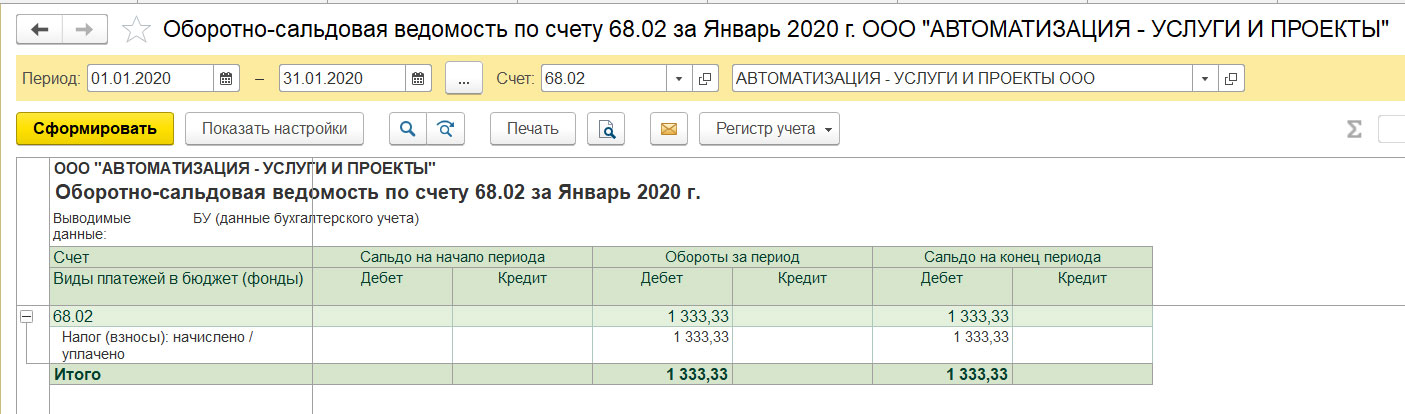

После проведения «Формирование записей книги покупок» сальдо по счету 19.03 равно 0, а по 68.02 – дебетовый остаток 1333,33 руб. т.е. бюджет нам должен на данный момент. Это можно посмотреть в отчете «Оборотно-сальдовая ведомость по счету» – 19.03 и 68.02, в пункте меню «Отчеты» из группы отчетов «Стандартные».

Рис.13 Отчет «Оборотно-сальдовая ведомость» по счету 19.03 «НДС по приобретенным ценностям»

Рис.14 Отчет «Оборотно-сальдовая ведомость» по счету 68.02 «НДС»

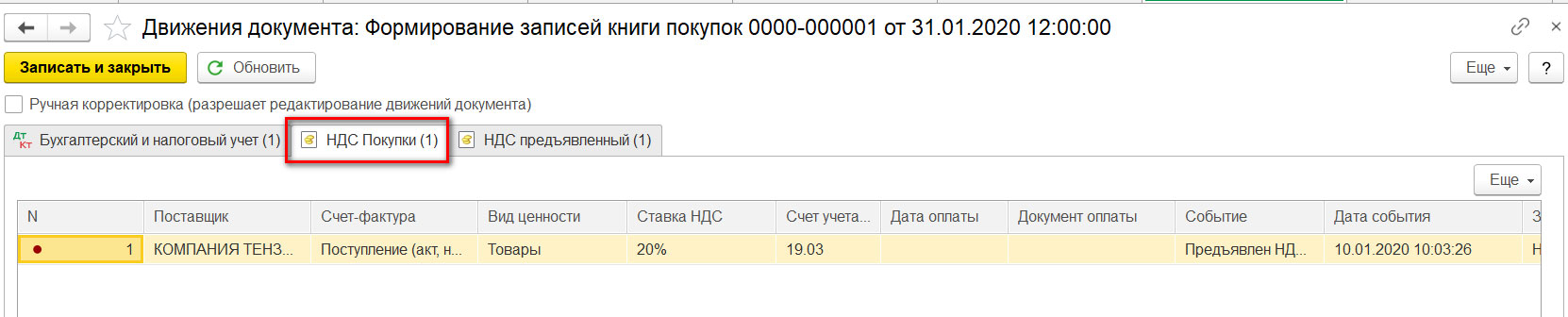

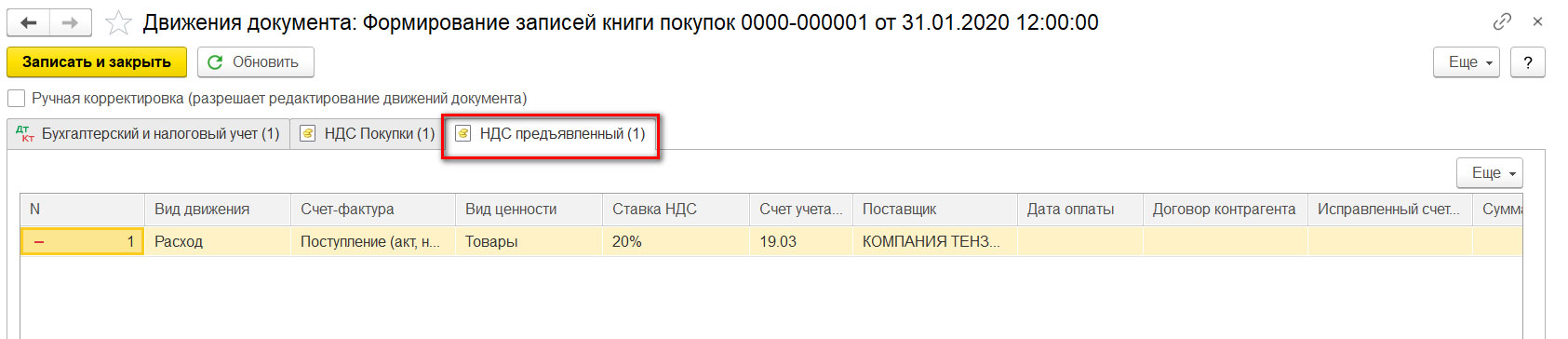

Этим же документом – «Формирование записей книги покупок», происходит запись в регистры накопления «НДС предъявленный» (строка «Расход» и запись в регистр «НДС покупки»).

Рис.15 Записи в регистр «НДС покупки»

Рис.16 Запись в регистр «НДС предъявленный»

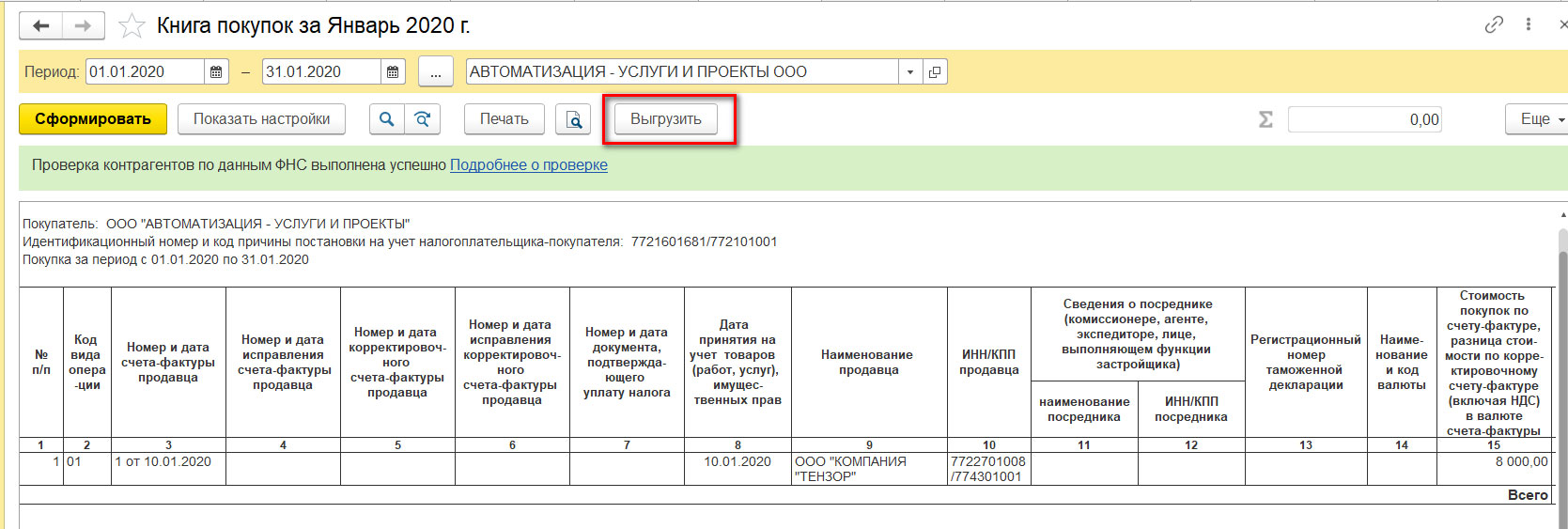

Запись в регистр «НДС предъявленный» по строке «Расход» аналогична записи в кредит счета 19 «НДС по приобретенным ценностям». Таким образом, мы приняли к вычету входящий НДС. А благодаря записи в регистр «НДС покупки» наша покупка попадет в «Книгу покупок». Сформируем ее в пункте меню «Отчеты», раздел «НДС» - «Книга покупок».

Рис.17 Пункт меню «Покупки», раздел «НДС» - «Книга покупок»

Нажимаем «Сформировать», указав период, и проверяем наши данные.

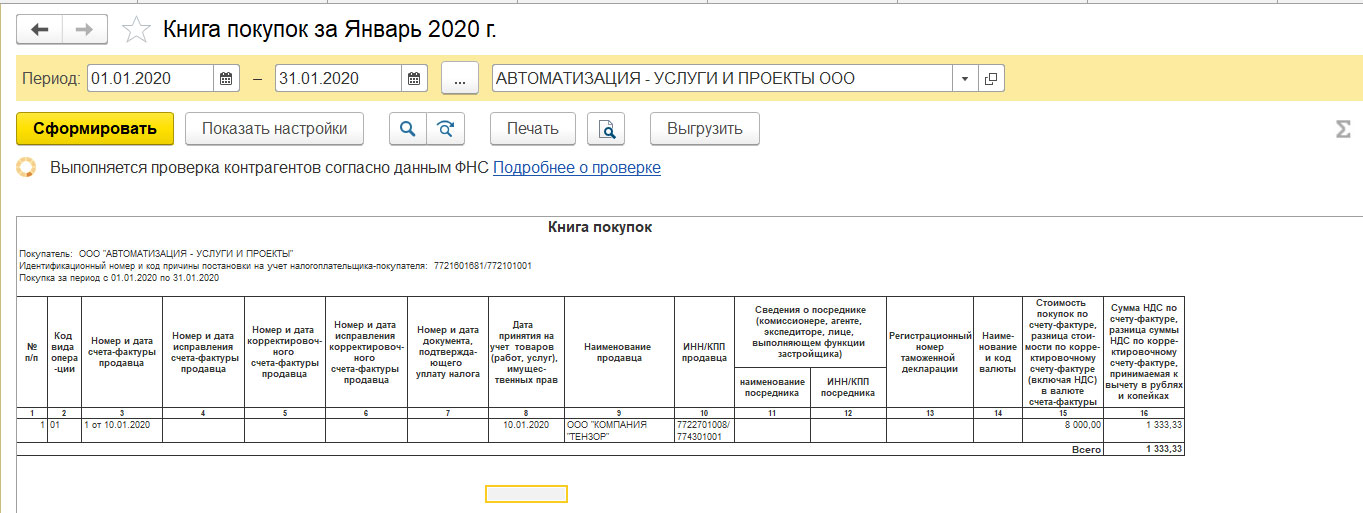

Рис.18 Отчет «Книга покупок»

Исходящий НДС. Отражение реализации. Книга продаж

Для дальнейшего рассмотрения вопроса отразим реализацию приобретенного товара и выделим НДС – пункт меню «Продажи», а в журнале документов «Реализация (акты, накладные)» создаем новый документ.

Рис.19 Пункт меню «Продажи»

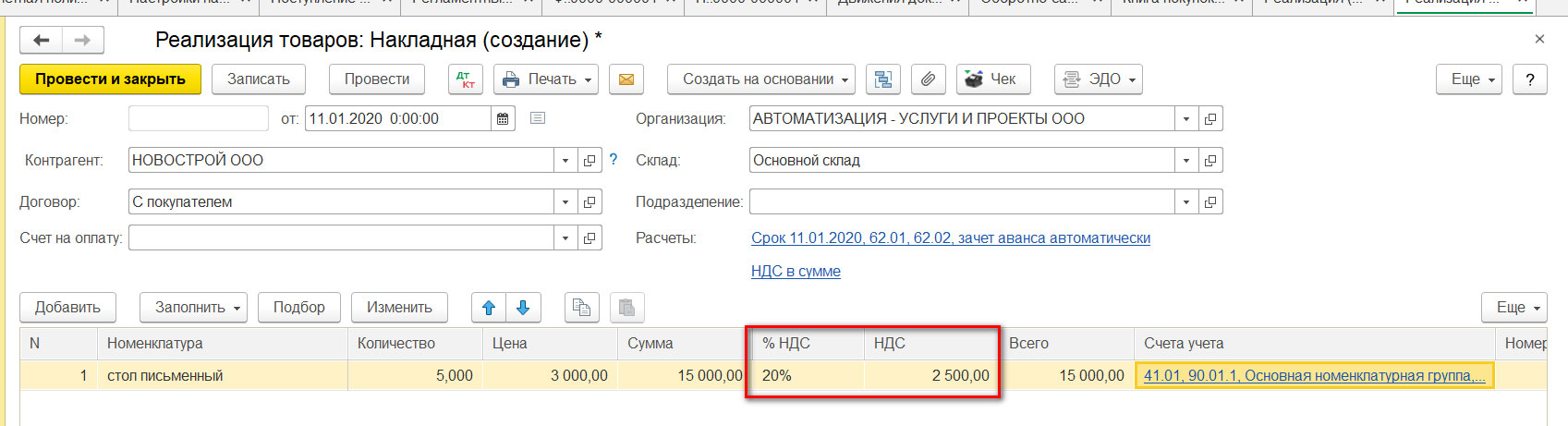

Заполнив шапку документа, подберем в табличную часть реализуемый товар «Стол письменный». И для примера укажем количество, которое мы приобрели – 5 штук, но цена реализации у нас будет 3000 руб., на общую сумму 15000 руб. В таблице выделен НДС – 2500 руб.

Рис.20 Заполнение документа «Реализация товаров (накладная)»

Посмотрим, как же он отразился на счетах бухгалтерского учета при проведении документа – кнопка «Дт/Кт».

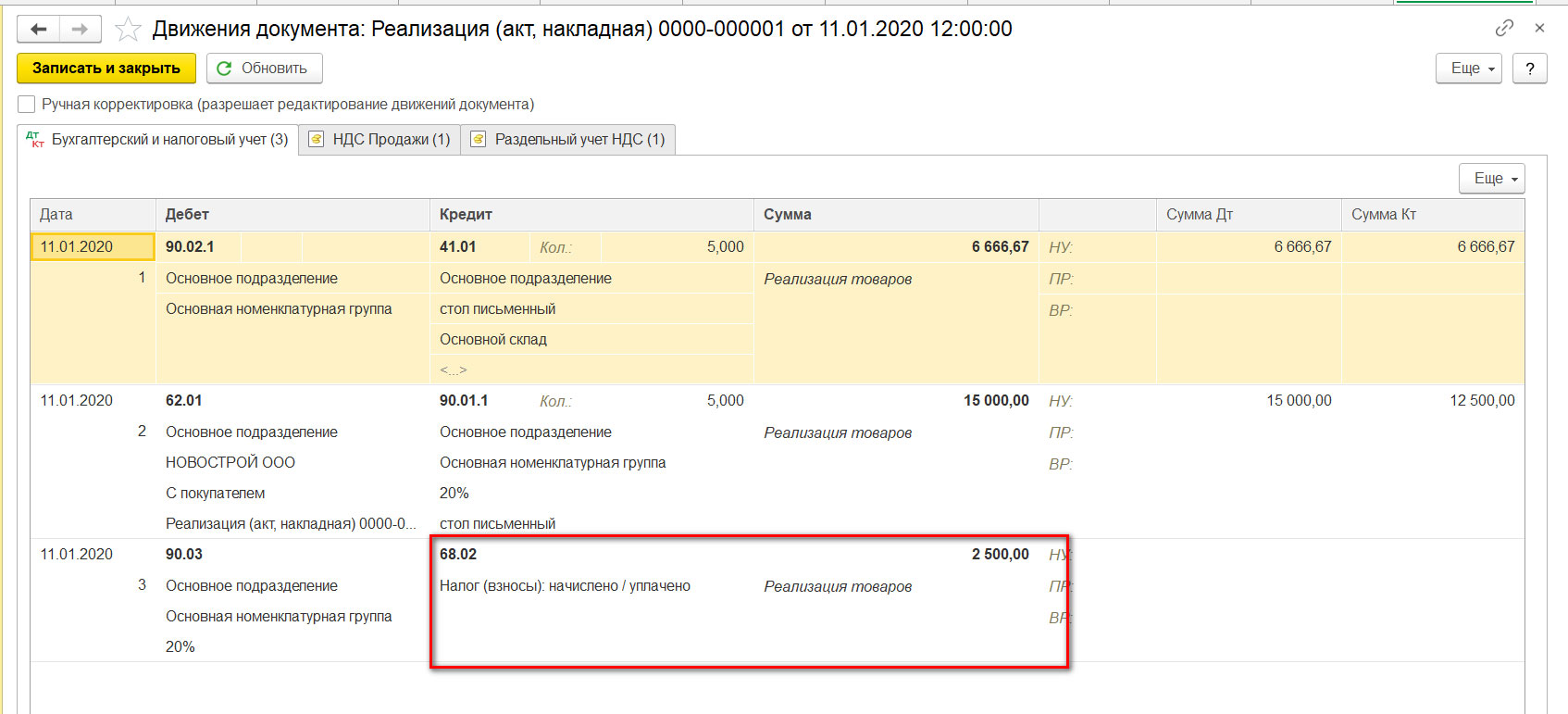

Рис.21 Движения документа «Реализация (акт, накладная)»

При проведении сформировались проводки, отражающие:

- Списание себестоимости наших столов 6666,67 рублей в кредит 41.01 «Товары на складах» и тут же отражение по дебету 90.02 «Себестоимость продаж»;

- Выручку от реализации – 15 000 рублей в кредит 90.01 «Выручка» и тут же отражена задолженность покупателя по дебету 62.01 «Расчеты с покупателями и заказчиками»;

- Задолженность по уплате НДС в размере 2500 рублей перед бюджетом по кредиту 68.02 «НДС», в корреспонденции с дебетом 90.03 «НДС».

На второй закладке «Движений документа» мы видим запись в регистре «НДС Продажи», который и обеспечивает попадание реализации в «Книгу продаж».

Рис.22 Запись в регистр «НДС продажи»

Сформируем «Книгу продаж» через пункт меню «Отчеты» - «НДС».

Рис.23 Пункт меню «Продажи» - «НДС»

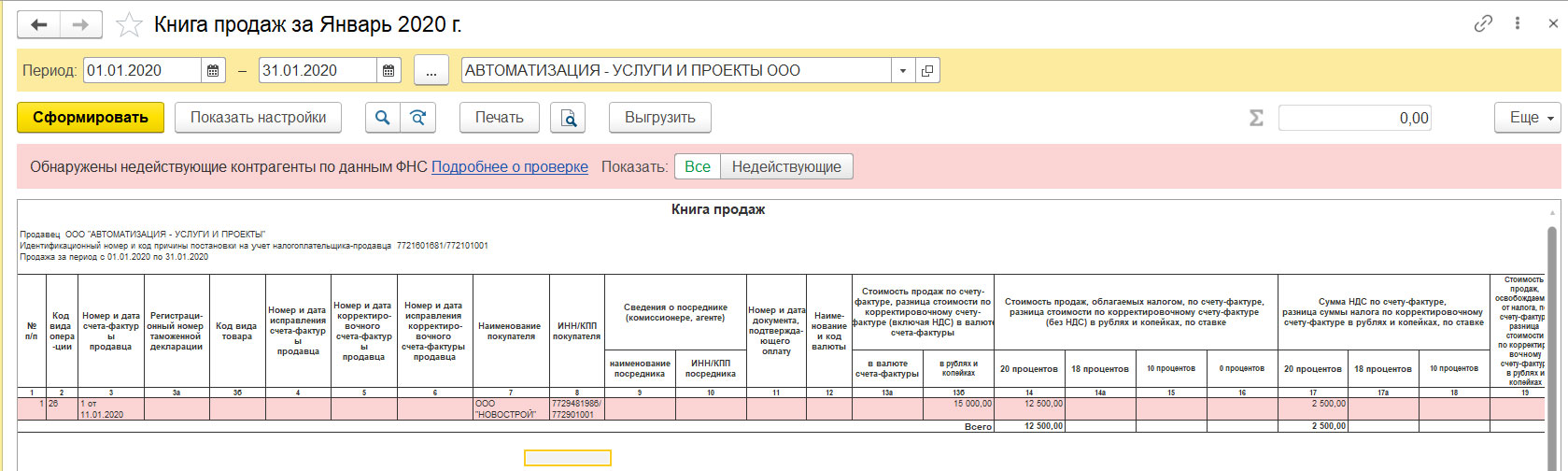

Нажав кнопку «Сформировать», получаем наш отчет.

Рис.24 Отчет «Книга продаж»

Анализ учета НДС

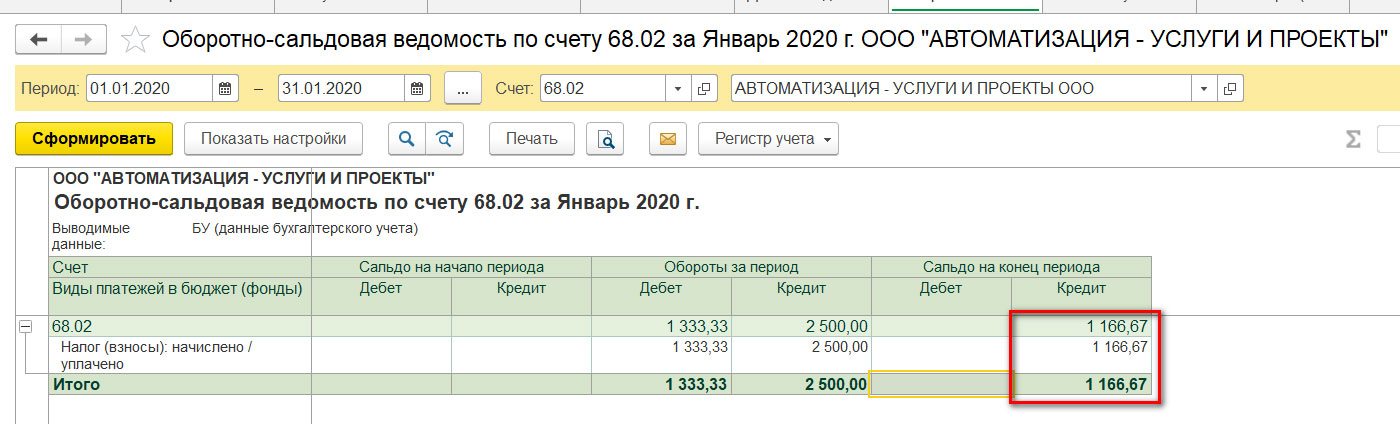

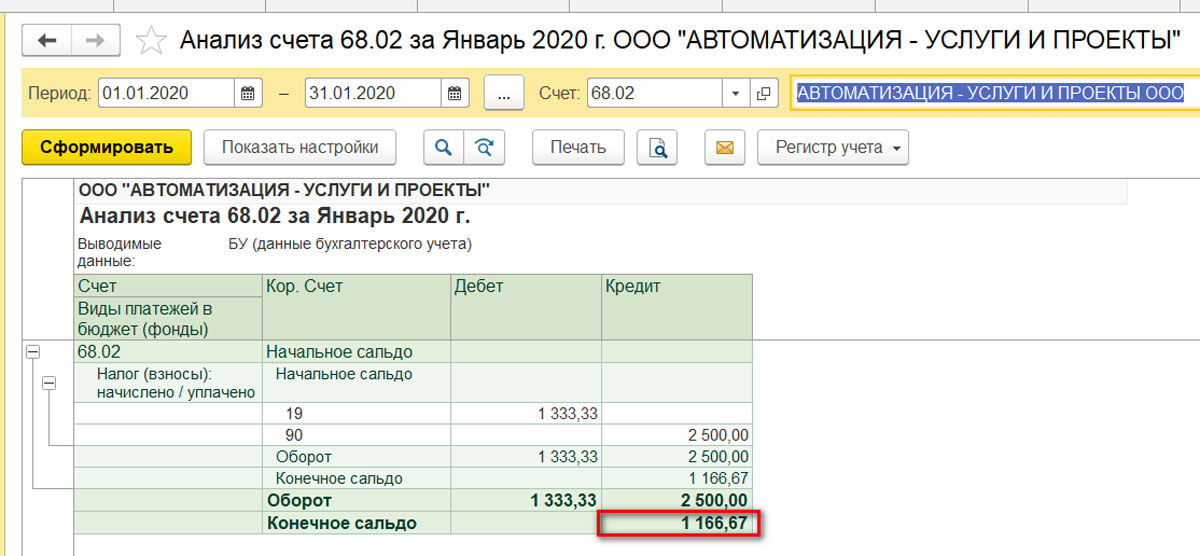

Сформируем ОСВ по счету 68.02 «НДС» и посмотрим, как изменилась ситуация.

Рис.25 ОСВ по счету 68.02 «НДС»

- Оборот по дебету счета – 1333,33 (входящий налог поступления);

- Оборот по кредиту счета 2500 (исходящий из реализации);

- Сальдо по кредиту счета – 1166,67 (сумма для перечисления в бюджет за 1 квартал 2020 года).

Для более детального рассмотрения корреспондирующих счетов можно сформировать отчет «Анализ счета», также находящийся в пункте меню «Отчеты» - «Стандартные отчеты».

Рис.26 Отчет «Анализ счета»

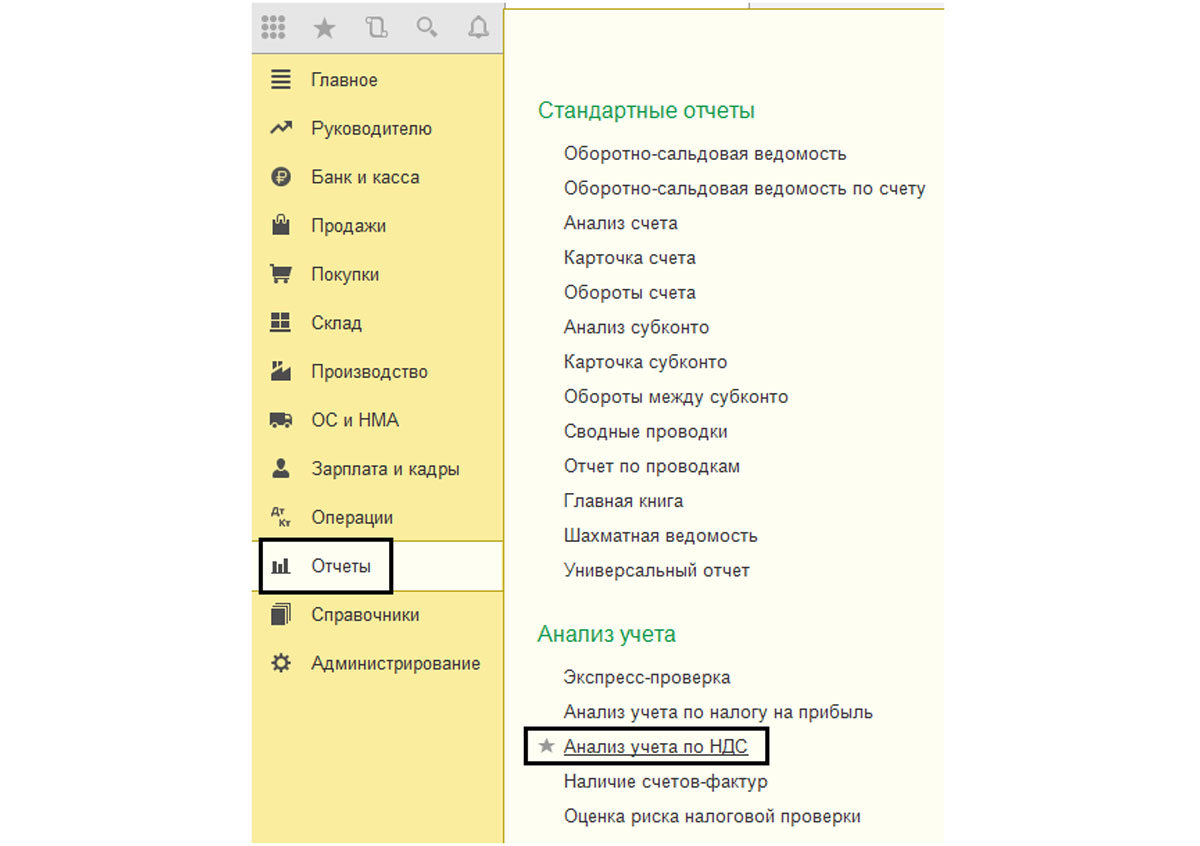

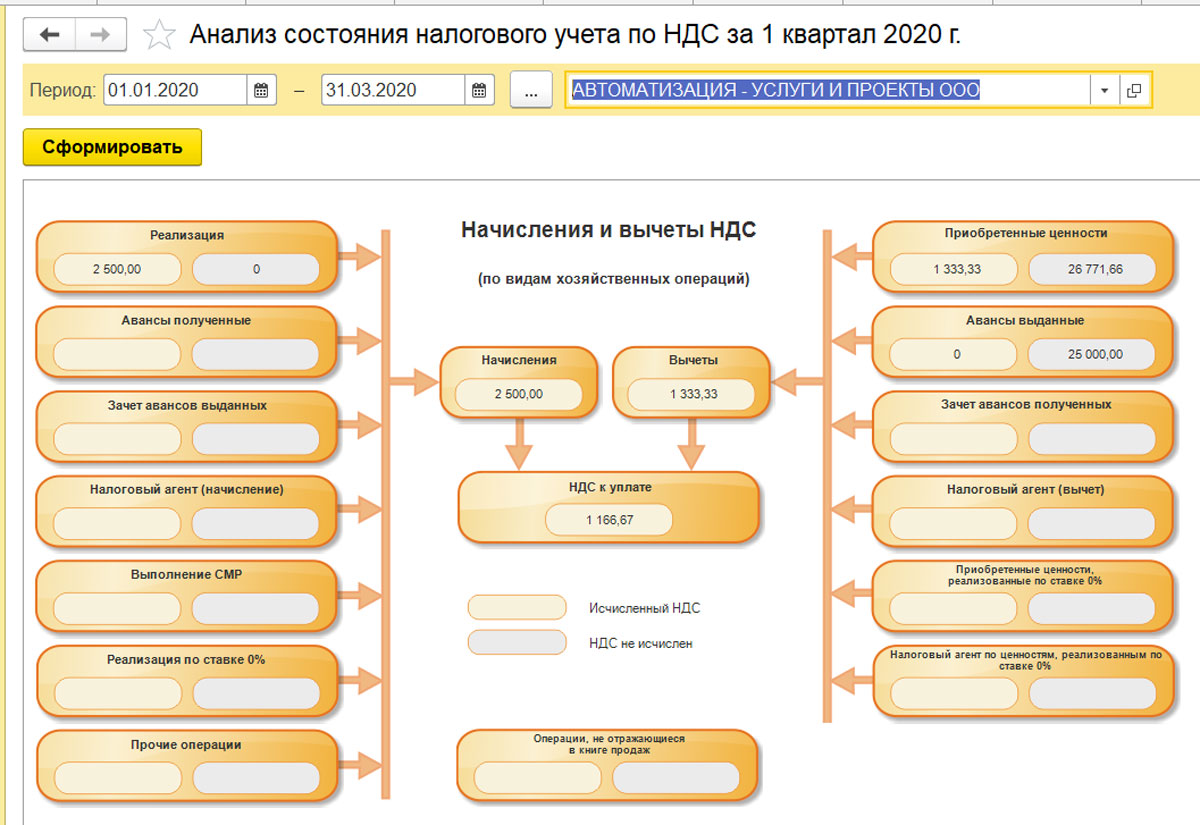

В меню «Отчеты» - «Анализ учета» доступен «Анализ учета по НДС». Сформировав отчет, мы наглядно можем увидеть картину нашей деятельности по НДС. Все ячейки расшифровываются двойным нажатием мышки.

Рис.27 Переход к разделу «Анализ учета по НДС»

Рис.28 Анализ учета по НДС

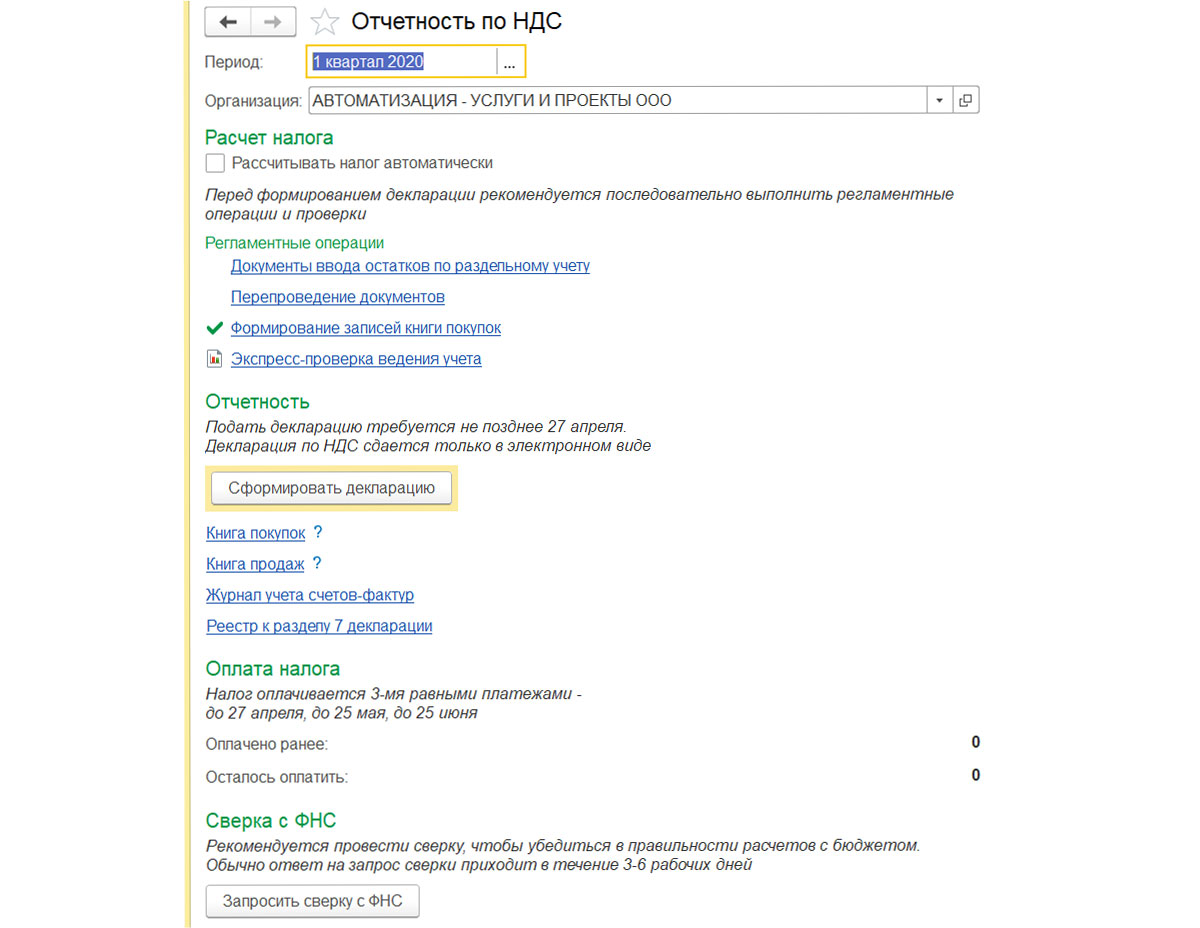

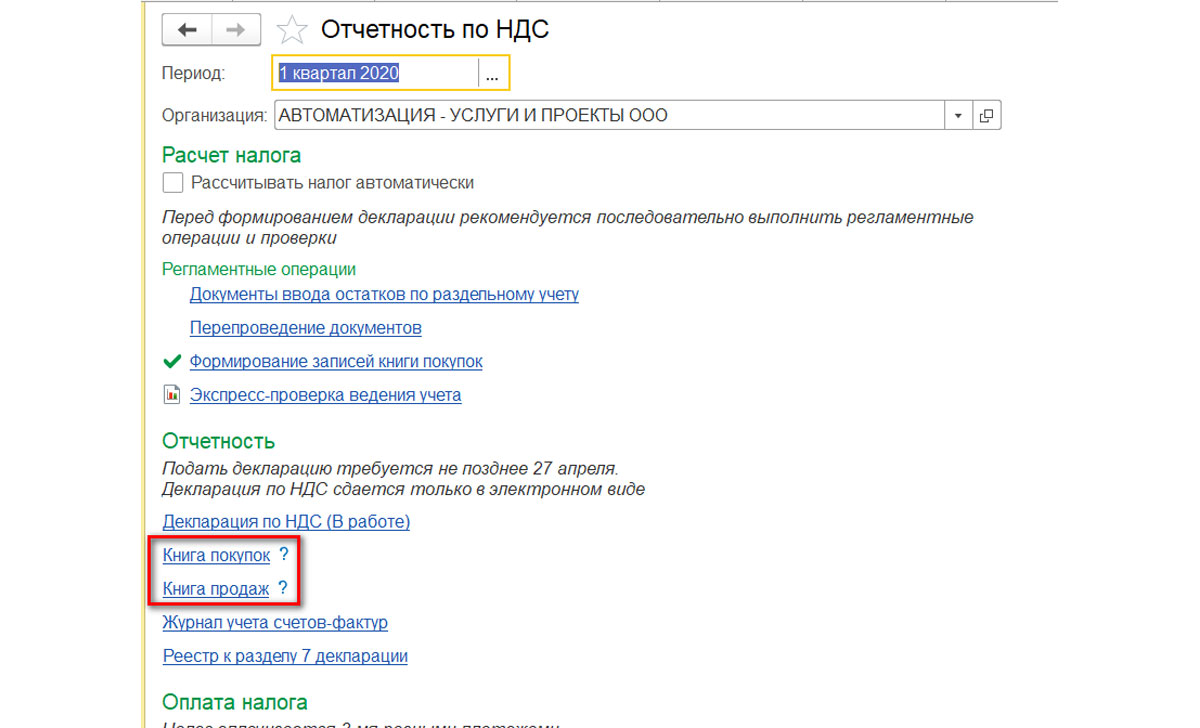

Отчетность по НДС

В меню «Все функции» есть «Помощник по учету НДС».

Рис.29 Меню «Операции» - «Помощник по учету НДС»

С помощью помощника по учету НДС выполняются регламентные операции по учету НДС, контролируется правильность и последовательность выполнения этих операций. Здесь же можно сделать отчеты по НДС – книгу покупок и книгу продаж, а также декларацию по НДС.

Рис.30 «Помощник по учету НДС»

Декларацию по НДС необходимо подавать каждый квартал не позднее 25 числа месяца, следующего за отчетным кварталом. С 2015 года декларация по НДС – единственная декларация, которую необходимо подавать только в электронном виде. Сдача декларации в бумажном виде приравнивается к не предоставлению декларации.

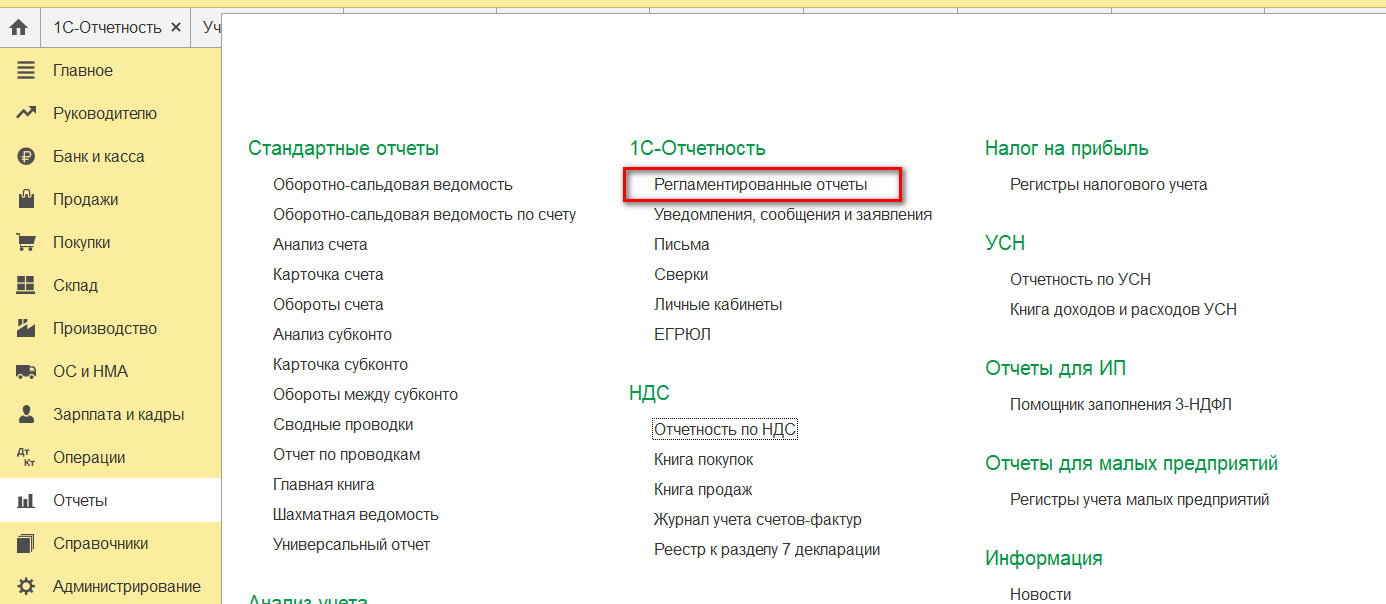

В программе «1С:Бухгалтерия 8.3» налоговая декларация по НДС также доступна в разделе «Регламентированные отчеты», пункта меню «Отчеты».

Рис.31 Пункт меню «Отчеты»

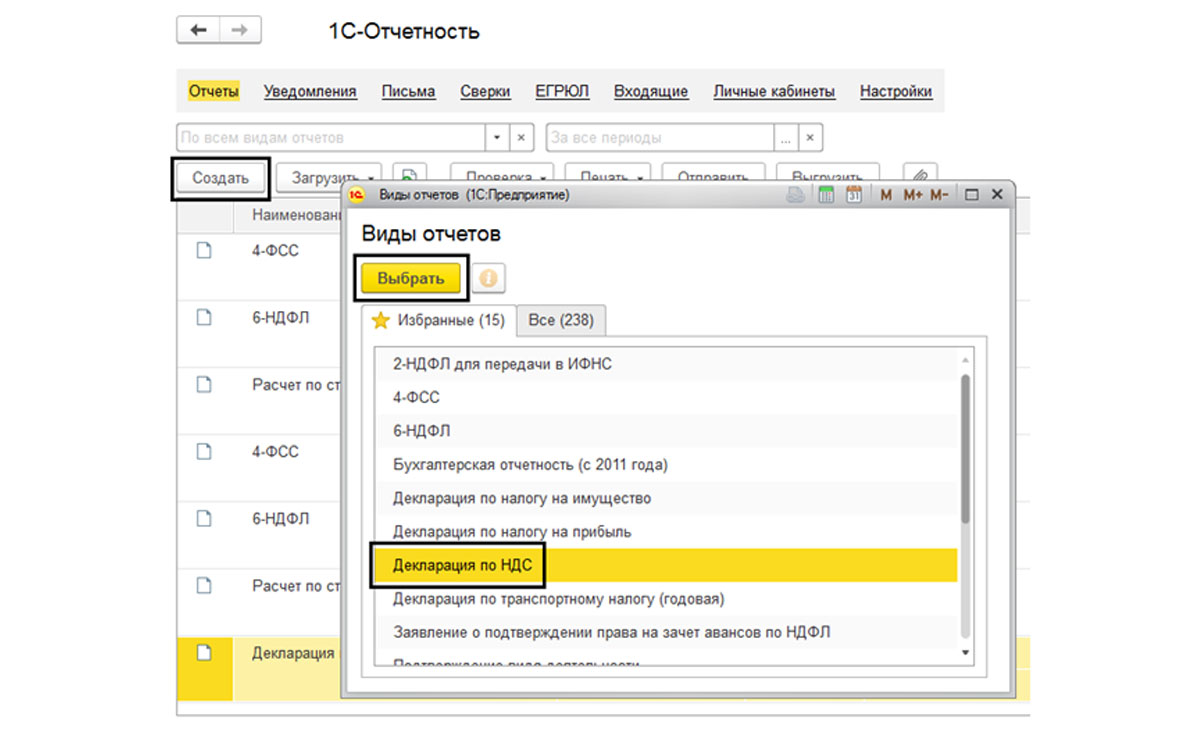

Рис.32 Выбор формы отчета «Декларация по НДС»

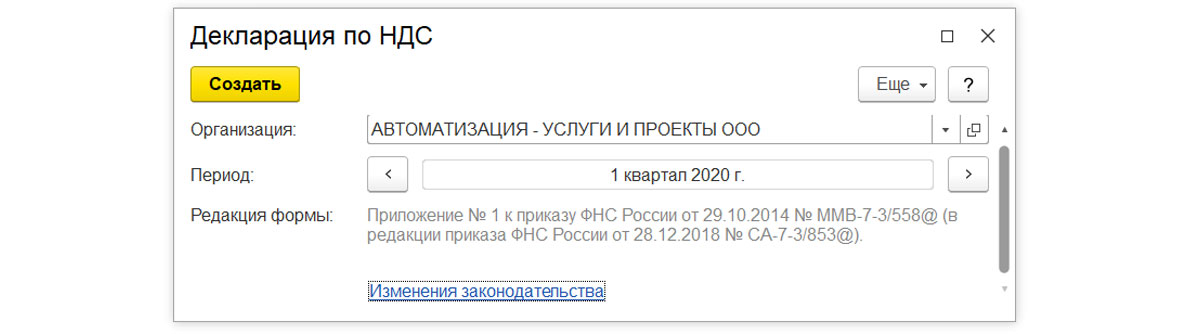

Рис.33 Создание отчета «Декларация по НДС», выбор отчетного периода

Рис.34 Заполнение формы «Декларация по НДС»

Рис.35 Форма отчета «Декларация по НДС»

Обратите внимание, если в отчетном периоде не совершалось операций, облагаемых или не облагаемых НДС, представляется нулевая декларация по НДС.

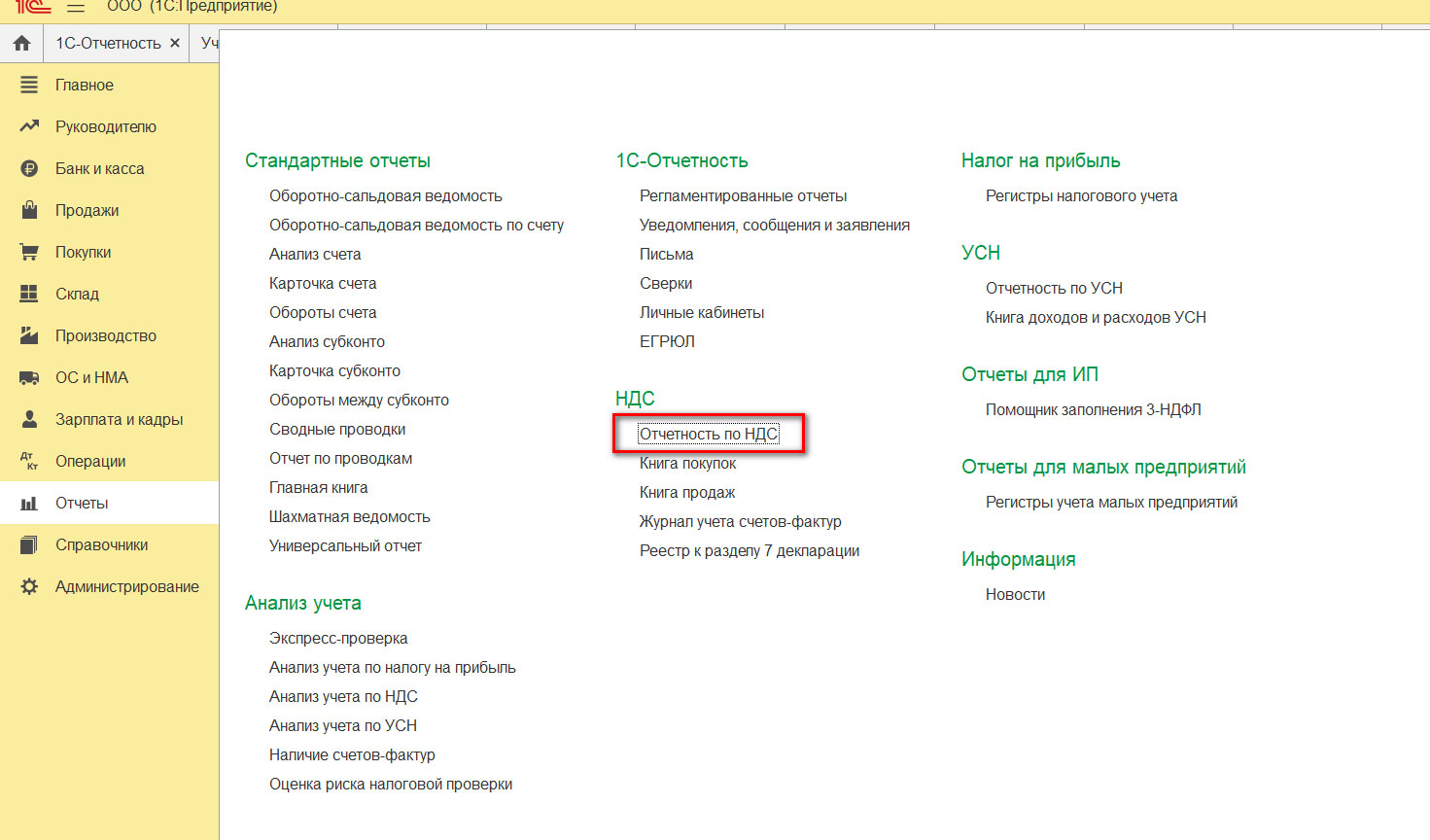

Программой предусмотрено формирование отчетов по НДС в электронном виде (книга покупок, книга продаж и др.). Этот раздел также доступен в пункте меню «Отчеты» - «Отчетность НДС».

Рис.36 Создание отчетов по НДС в электронном виде

Рис.37 Формирование отчета «Книга покупок» и отправка в электронном виде

Заполнив выбранный отчет, мы можем выгрузить его для отправки его по месту требования – кнопка «Сформировать» и кнопка «Выгрузить».

Читайте также: