Ндс не попадает в кудир

Опубликовано: 12.05.2024

Своевременное исправление нарушений и ошибок ведения книги учета доходов и расходов позволит избежать претензий со стороны проверяющих по поводу включения в налоговую базу отдельных доходов и расходов.

Екатерина Шестакова,

к. ю. н., генеральный директор компании «Актуальный менеджмент»

Экспертиза статьи:

Елена Королева,

служба Правового консалтинга ГАРАНТ,

налоговый консультант

Фирмы на УСН ведут новую форму книги учета доходов и расходов (далее — Книга) 1 с 2013 года. Рассмотрим выявленные за налоговый период и наиболее часто встречаемые нарушения и ошибки, возникающие при ее ведении, а также порядок их исправления в случае, когда компания применяет объект налогообложения «доходы, уменьшенные на величину расходов».

Распространенные нарушения и ошибки

Основным нарушением является несвоевременное отражение или неотражение в учете доходов и расходов. В результате него бухгалтер или руководитель компании нередко просто забывают показать какую-либо операцию в Книге и, следовательно, не могут подтвердить при налоговой проверке свои расходы, даже если есть первичные документы.

Это подтверждает и арбитражная практика. Так, ВАС РФ счел правильными доводы суда первой инстанции, который указал 2 , что «первичка», представленная заявителем, не подтверждает расходы. Судьи оценили эти документы и не сочли возможным принять их в обоснование расходов, мотивируя свое решение отсутствием спорных хозяйственных операций в Книге. Не были приняты во внимание и доводы заявителя о возможности внести в Книгу исправления. ВАС РФ сослался на то, что такие доводы не свидетельствуют о неправильном применении нижестоящими судами норм права. К аналогичному выводу пришел и ФАС Восточно-Сибирского округа 3 . По мнению судей, отсутствие сумм в Книге, отраженных в представленных первичных документах, не позволяет сделать вывод о том, что расходы действительно понесены.

Еще одним распространенным нарушением является не отражение в Книге денежных средств, поступающих в кассу организации. Инспекторы выявляют такую преднамеренную ошибку путем проведения контрольных закупок и выигрывают судебные споры. Так, ФАС Московского округа согласился с налоговиками в части доначисления «упрощенного» налога, сославшись на нарушение фирмой порядка признания доходов 4 .

Постановление Президиума ВАС РФ от 29 июня 2010 г. № 808/10

Пунктом 2 статьи 346.17 Кодекса предусмотрено, что расходами признаются затраты после их фактической оплаты. Вместе с тем подпунктом 2 пункта 2 названной статьи установлено, что расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются в составе расходов по мере реализации указанных товаров.

Таким образом, из данной статьи следует, что если товар приобретен для дальнейшей реализации, расходы на его приобретение подлежат учету при налогообложении не по мере фактической оплаты стоимости этого товара, а по мере реализации его покупателю.

Поскольку в главе 26.2 Кодекса не содержится норм, которые определяют для налогоплательщиков, применяющих упрощенную систему налогообложения, момент реализации товаров (работ, услуг), расходы на оплату товаров, предназначенных для дальнейшей реализации, признаются, как прямо указано в подпункте 2 пункта 2 статьи 346.17 Кодекса, по мере реализации указанных товаров.

Часто встречается неправильное отражение доходов и расходов. Например, многие торговые компании списывают расходы по оплате стоимости приобретенных для дальнейшей реализации товаров единовременно. Однако списывать такие затраты следует по мере дальнейшей реализации товаров, после оплаты их покупателем и передачи последнему права собственности на них 5 . Кроме того, судьи указывают 6 , что затраты на оплату товаров, предназначенных для дальнейшей реализации, признаются в составе расходов при расчете «упрощенного» налога после фактической передачи товаров покупателю, независимо от того, полностью они оплачены или нет.

Некоторые фирмы не знают, нужно ли отражать расходы на приобретенные товары (работы, услуги) с НДС или без него. По общему правилу, «упрощенцы» не являются плательщиками НДС 7 , поэтому налог необходимо включать в сумму расходов. Если товары куплены для дальнейшей перепродажи, то НДС с их приобретения учитывается в расходах по мере дальнейшей реализации 8 .

Нередки ошибки заполнения Книги (неверное указание содержания операции, например, из строки не ясно, какая операция в действительности была произведена; неправильное заполнение реквизитов платежных документов и прочее).

Возможны технические сбои в работе программного обеспечения при ведении Книги или заполнении декларации на ее основе. Если фирма вовремя все подкорректирует и укажет на сбой, у нее больше шансов победить в налоговом споре. Так, судьи приняли позицию компании, согласно которой из за сбоя в программе в декларации за 2010 год была отражена меньшая сумма доходов и расходов. При этом сумма налога, исчисленная к уплате, была отражена верно 9 .

Рассмотрим ошибки заполнения Книги на примере.

Пример

Компания «Актив» (объект налогообложения «доходы, уменьшенные на величину расходов») занимается продажей постельного белья. Закупочная цена комплектов на текстильной фабрике — 590 руб. (в т. ч. НДС — 90 руб.) за 1 шт. Фирма впоследствии реализует их по цене 1200 руб. (без НДС) за 1 шт.

03.02.2014 произведена закупка 120 комплектов на общую сумму:

120 шт. x 590 руб./шт. = 70 800 руб. (в т. ч. НДС — 10 800 руб.).

Все комплекты были реализованы 05.02.2014 на сумму:

120 шт. x 590 руб./шт. = 70 800 руб. (в т. ч. НДС — 10 800 руб.).

Бухгалтер отразил доходы и расходы следующим образом (см. строку 25 на рис. 1). В данном случае можно выделить следующие ошибки:

1. Неправильное отражение НДС (забыли включить в расходы).

2. На основании платежного документа (оплата товара) отражены расходы на товар и оплата (реализация) товара.

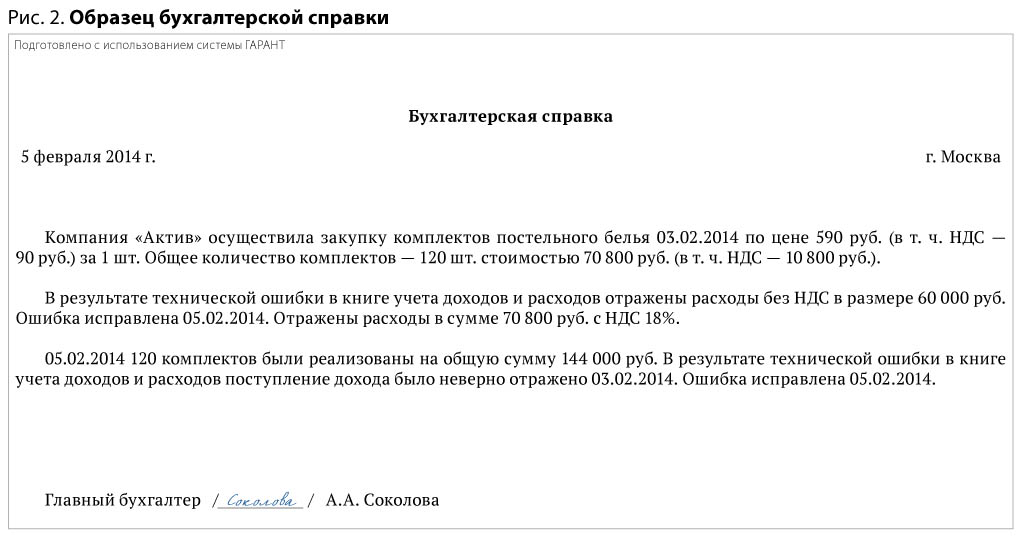

Любое исправление должно быть обоснованным и подтверждаться первичными документами. В большинстве случаев таким документом будет бухгалтерская справка, которую оформляют самостоятельно, указав в ней все обязательные реквизиты (ст. 9 Федерального закона от 06.12.2011 № 402 ФЗ). Отметим, что образец бухгалтерской справки можно разработать один раз и утвердить приказом руководителя в качестве приложения к учетной политике.

Перед внесением исправлений в Книгу составлена бухгалтерская справка (см. рис. 2).

Порядок исправления ошибок установлен в пункте 1.6 приказа Минфина России от 22.10.2012 № 135н. Исправление любой ошибки (описки) в бумажной Книге подтверждается подписью руководителя и заверяется печатью организации. Руководитель, помимо исправления ошибки, вправе поставить рядом с верными данными надпись «Исправленному верить». Кроме того, указывается дата исправления, без нее не ясно, когда были внесены изменения.

Бухгалтер и руководитель внесли исправления в Книгу (см. строки 26 и 27 на рис. 1).

Отметим, что в некоторых случаях корректировки Книги не связаны с ошибками. Например, когда скидка предоставлена продавцом уже после того, как подписан договор, но до момента поступления к нему денег, никаких корректировок в учете у продавца и у покупателя делать не нужно. Если же оплата произведена и покупатель не намерен оставлять ее в качестве аванса под будущие поставки, Книгу придется корректировать. В таком случае продавец на дату возврата денег сторнирует доходы на сумму скидки 10 .

При исправлении ошибок, относящихся к прошлым налоговым периодам, применяются положения статей 54 и 81 Налогового кодекса, которые устанавливают порядок представления уточненных налоговых деклараций. Кроме исправления ошибки в учете фирма обязана подать уточненную декларацию вместо представленной ранее, если искажения в последней привели к занижению суммы «упрощенного» налога 11 .

Ответственность

Вопрос о том, могут ли инспекторы оштрафовать фирму за неправильное ведение Книги, является спорным. Судьи и контролеры считают, что данный документ является налоговым регистром, поэтому следует отвечать 12 . Однако в законодательстве по этому поводу ничего не сказано. Также с 2013 года компании не обязаны заверять Книгу в инспекции 13 .

3 пост. ФАС ВСО от 01.03.2011 № А78-3971/2010.

4 п. 1 ст. 367.17 НК РФ; пост. ФАС МО от 04.05.2007 № КА-А40/3180-07.

5 п. 7 ст. 1, п. 2 ст. 5 Федерального закона от 21.07.2005 № 101-ФЗ; письма Минфина России от 07.08.2013 № 03-11-06/2/31883, от 24.01.2011 № 03-11-11/12, ФНС России от 24.11.2010 № ШС-37-3/16197@.

6 пост. Президиума ВАС РФ от 29.06.2010 № 808/10.

8 Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 23 августа 2013 г. N 03-11-06/2/34691 "О применении УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов".

9 пост. ФАС ПО от 25.06.2013 № Ф06-4895/13.

12 решение ВАС РФ от 08.09.2004 № 9352/04; пост. ВАС РФ от 11.09.2009 № 9513/09, ФАС МО от 17.03.2011 № Ф05-1154/2011, ФАС СЗО от 13.07.2009 № А05-11078/2008; письмо ФНС России от 16.08.2011 № АС-4-3/13352@.

13 приказ Минфина России от 22.10.2012 № 135н; информационное сообщение Минфина России от 29.12.2012.

Для облегчения труда бухгалтера Книга учета доходов и расходов (КУДиР) в программе 1С 8.3 Бухгалтерия ред. 3.0 заполняется автоматически по данным налогового учета поквартально. Также предусмотрена возможность ручной корректировки записей КУДиР с помощью документа Записи книги учета доходов и расходов (УСН).

Компании, применяющие УСН, должны формировать Книгу учета доходов и расходов. В ней по данным первички отражают хозяйственные операции за отчетный период в порядке хронологии. КУДиР составляют даже при нулевой отчетности. Обычно книгу сдают в конце года со всей отчетностью.

Важно! Формировать КУДиР необходимо уже после проведения закрытие месяца в 1С 8.3. А также не лишним будет восстановить последовательность документов, чтобы избежать ошибок, если вдруг какие-то документы были введены задним числом. Как восстановить хронологическую нумерацию счетов-фактур и кассовых документов в 1С 8.3 читайте в нашей статье.

Как настроить КУДиР в 1С 8.3

До того как приступить к формированию КУДиР в 1С 8.3 необходимо произвести ряд настроек. Это позволит избежать неправильного заполнения. Откроем и настроим учетную политику.

Где в 1С 8.3 книга учета доходов и расходов? Перейдем: Главное – Настройки – Учетная политика:

Затем потребуется в списке организаций выбрать нужную и открыть ее учетную политику:

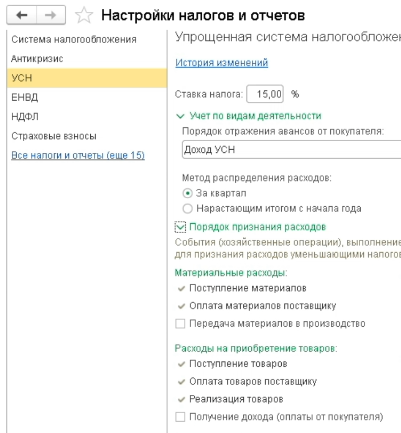

Если задан объект налогообложения Доходы минус расходы, то в 1С 8.3 активируется доступ к кнопке Порядок признания расходов:

Данная функция служит для выбора событий, которые нужны для того, чтобы признать расходы понижающими налоговую базу по единому налогу:

У некоторых событий флажок стоит и снять его нельзя. Это значит, что событие должно произойти обязательно, чтобы признать расход. Установка или снятие других галочек производится в зависимости от нужд организации:

- Для попадания в КУДиР материальных расходов нужно поставить галки: поступление материалов и оплата материалов поставщику.

Согласно актуальному законодательству, для учета расходов на приобретение материальных ценностей нет необходимости ставить галки Передача материалов в производство и Уменьшение расходов на остаток незавершенного производства.

- Для признания и включения в КУДиР расходов на приобретение товаров необходимы события: поступление товаров, оплата товаров поставщику и реализация товаров.

Согласно актуальному законодательству, расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, признаются по мере продажи данных товаров. Следовательно, для учета этих расходов нужно установить галочку Реализация товаров.

Флаг Получение дохода (оплаты от покупателя) можно не ставить, не боясь последствий, благодаря внесенным поправкам в законодательство с 2011 года.

- Для отражения входящего НДС в КУДиР требуются установить галочки: НДС предъявлен поставщиком и НДС уплачен поставщику.

Также в этом разделе есть еще галочка Приняты расходы по товарам (работам, услугам). Ставить ее или убрать каждая организация решает самостоятельно. Если галочку не поставить, то входящий НДС не дожидаясь реализации, попадет в КУДиР.

- Для доп. расходов, включаемых в себестоимость главными пунктами считаются: Поступление доп. расходов и Оплата поставщику. Если эти 2 условия выполняются, то расходы будут отражены в КУДиР, не дожидаясь списания запасов.

Если установить галочку Списание запасов (к ним относятся доп. расходы), то будет выполняться условие: доп. расходы будут ждать реализации и когда произойдет списание (реализация) товаров, тогда и доп. расходы окажутся в КУДиР.

- Для таможенных платежей обязательными считаются: Ввоз товаров оформлен и Таможенные платежи уплачены.

Есть еще третья галочка Товары списаны. Если ее поставить, то таможенные платежи будут входить в состав расходов и окажутся в КУДиР только после того, как товар окажется реализован. Есть определенный документ (Письмо УФНС РФ по г. Москве от 03.08.2011 № 16-15/0759978), который предписывает делать именно так. Поэтому галочку лучше поставить, чтобы избежать налоговых претензий.

Более подробно каким образом задается порядок признания расходов в параметрах Учетной политики при УСН в 1С 8.3 Бухгалтерия 3.0 читайте в нашей статье. Либо смотрите в нашем видео уроке:

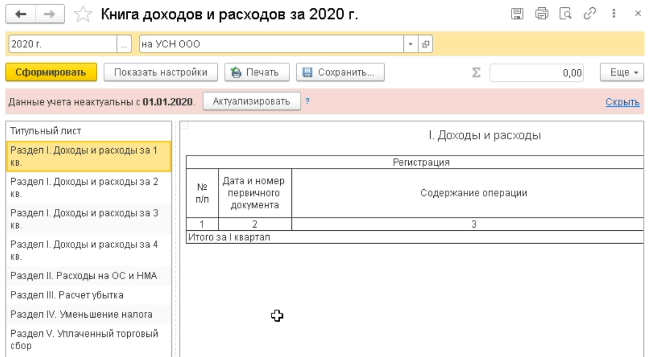

Теперь необходимо перейти в КУДиР и произвести непосредственно ее настройки в 1С 8.3. КУДиР находится в разделе Отчеты – УСН – Книга учета доходов и расходов УСН:

В самой форме книги нажмем на Показать настройки:

Чтобы выводились детальные расшифровки строк, надо установить галочку Выводить расшифровки:

Какие неточности можно допускать при определении расходов по приобретению ОС по налоговому учету при применении УСН “Доходы минус расходы” смотрите в нашем видео:

Как заполняется КУДиР в 1С 8.3

Теперь, после того как все настройки сделаны, сформируем КУДиР.

Важно! Напомним еще раз, что перед формированием КУДиР в 1С 8.3 необходимо произвести Закрытие месяца и восстановить последовательность.

На титульном листе КУДиР помимо других данных об организации, необходимо проконтролировать, чтобы было заполнено поле Объект налогообложения.

КУДиР разделена на 4 раздела:

- Доходы и расходы – записываются доходы и расходы по хронологии.

- Расходы на ОС и НМА – отражаются затраты на покупку, строительство ОС и НМА (только для предприятий, выбравших “доходы минус расходы”).

- Расчет суммы убытка – фиксируются убытки, которые уменьшают базу по единому налогу (только для предприятий, выбравших “доходы минус расходы”).

- Уменьшение суммы налога – фиксируются уплаченные страховые взносы «за себя» и за сотрудников, если они есть, на сумму которых уменьшается налог УСН (при УСН «доходы»):

При правильно проведенных настройках учетной политики заполнение КУДиР в 1С 8.3 произойдет автоматически и без особых трудностей. И не возникнет вопроса почему не формируется КУДиР в 1С 8.3.

Как избежать ошибки при УСН в 1С 8.3 и правильно отразить некоторые виды доходов и расходов в КУДиР читайте в нашей статье. Либо смотрите в следующем видео:

Ручная корректировка записей КУДиР

Иногда бухгалтер сталкивается с необходимостью корректировки записей КУДиР. Для этого в 1С 8.3 предусмотрен документ Записи книги учета доходов и расходов (УСН). Найти его нетрудно: Операции – УСН – Записи книги учета доходов и расходов (УСН):

Нажав на ссылку, перейдем в журнал Записи книги учета доходов и расходов (УСН). Документ создается нажатием кнопки Создать:

В открывшейся форме предлагается заполнить документ:

- Организация – выбираем из списка справочника Организации нужную, применяющую УСН (если их несколько);

- Дата– по умолчанию текущее число;

- Номер– заполнится автоматом, при проведении документа:

Далее, видим, что документ содержит 3 вкладки, которые соответствуют разделам:

- Доходы и расходы– вводятся данные для корректировки 1 раздела КУДиР;

- Расчет расходов на приобретение ОС– вводятся данные об ОС для корректировки раздела 2 КУДиР;

- Расчет расходов на приобретение НМА– вводятся данные о НМА для корректировки раздела 2 КУДиР:

После проведения документа данные попадут в КУДиР в соответствующие разделы:

Проверка правильности заполнения КУДиР

В 1С 8.3 есть отчет Анализ состояния налогового учета по УСН, который поможет убедиться в правильности заполнения КУДиР. Найти его легко: Отчеты – Анализ учета – Анализ состояния налогового учета по УСН:

В открывшейся форме достаточно выбрать период, организацию и нажать Сформировать. Каждую цифру можно расшифровать, просто кликнув по ней:

На сайте ПРОФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2). Полный список наших предложений можно посмотреть в каталоге.

Рекомендуем посмотреть наш видео-урок по переходу с ОСНО на УСН в 1С 8.3:

Порядок признания расходов можно проверить в разделе Налоги и отчеты по организации в закладке УСН - Порядок признания расходов.

В Расходах на приобретение товаров нужно обязательно отметить: Поступление товаров, Оплата товаров поставщику и Реализация товаров. Дополнительно вы можете задать условия Получения дохода (оплата от покупателя), то есть данные попадут в КУДиР в момент получения оплаты от покупателя.

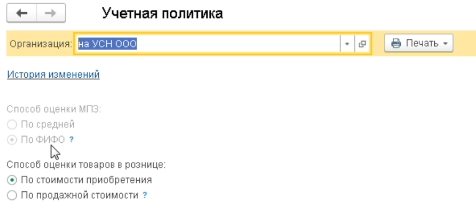

При применении УСН всегда в разделе Учетной политики организации применяется способ оценки МПЗ по ФИФО.

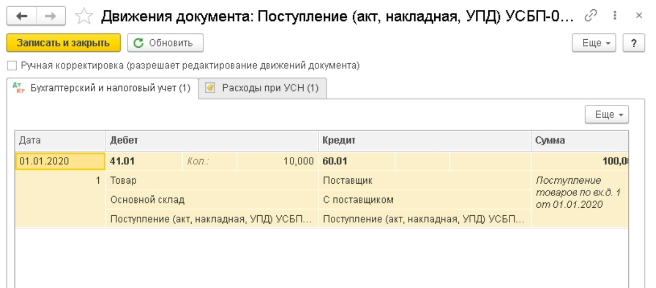

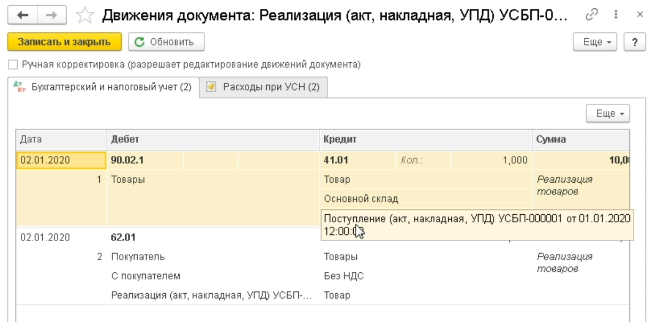

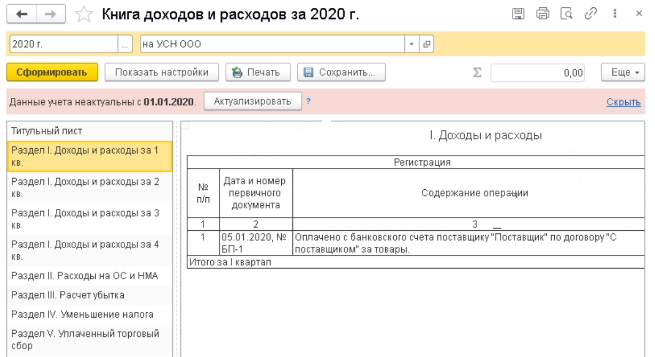

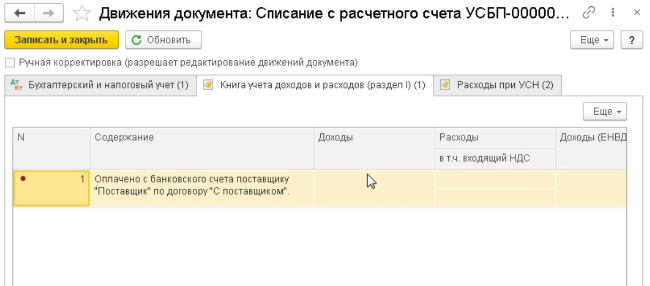

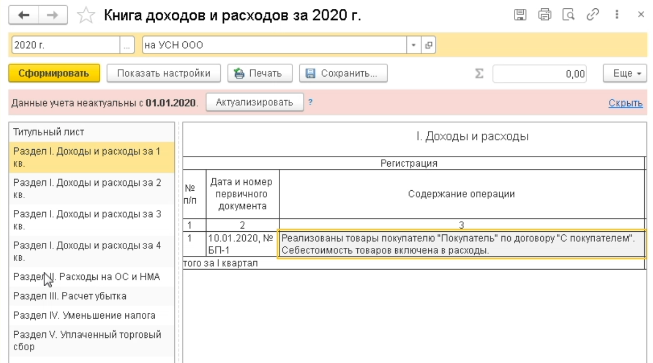

Оформите в разделе Покупки новое поступление, приобретение товара. В движениях документов формируется проводка в виде 41 счета, так как партионный учет всегда будет три субконто: товар, склад и партия (документ поступления). Партия является также аналитикой на счете 60 (расчет с поставщиками), где отслеживается факт оплаты в разрезе документа поступления.

На момент поступления записи о доходах и расходах не формируются. Порядок формирования можно проверять в Книге доходов и расходов в блоке УСН.

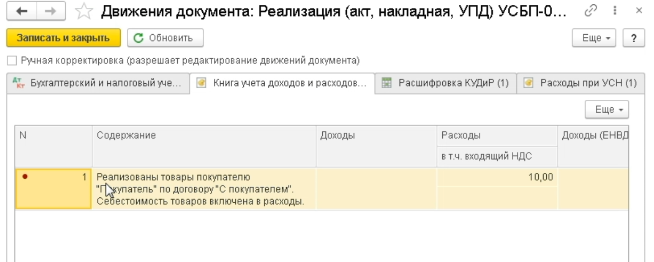

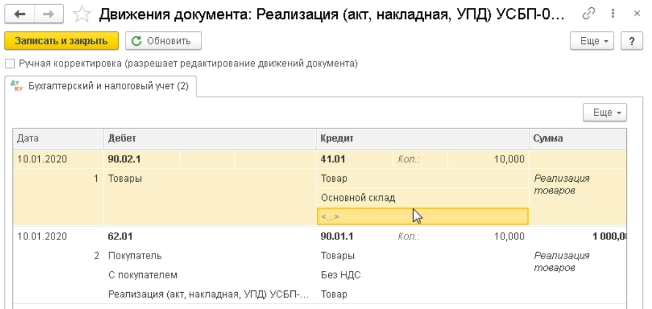

В разделе Продажи - Реализация перейдите в нужный документ. Дата реализации обязательно должна быть после даты поступления. Проведите продажу, в движениях вы увидите, что по кредиту 41 счета сформировалось списание товара по партии. Но при этом в Книге доходов и расходов не появились новые записи, так как товар не оплачен.

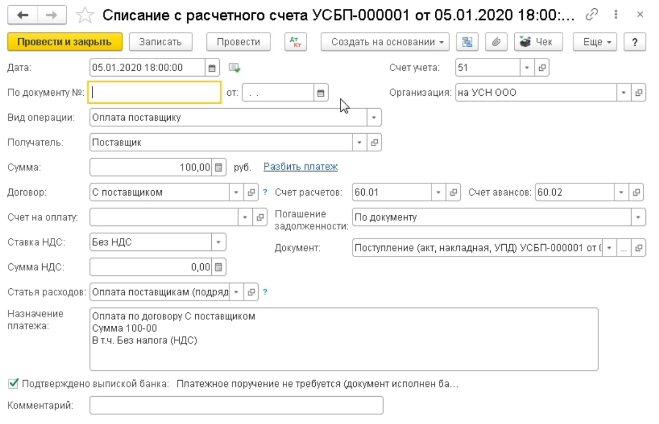

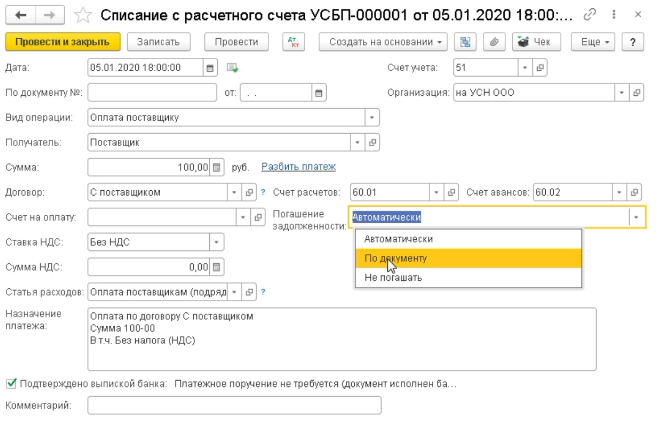

На основании Поступления сформируйте Списание с расчетного счета, при этом укажите дату позже реализации. Проведите счет.

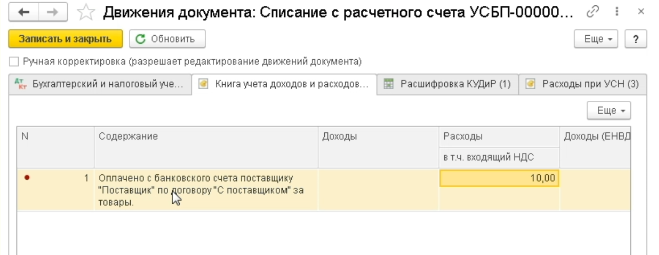

В движениях документов вы увидите аналитику по поступлению, закрытие задолженности по 60 счету перед поставщиком и формирование расхода на часть проданных товаров, так как это была последняя реализация. Обратите внимание на формулировку:

Проверьте Книгу доходов и расходов, в ней должна сформироваться запись на себестоимость товара.

В случае другой последовательности документов, то формулировка записи КУДиР изменится.

Отмените списание с расчетного счета, затем проведите оплату товара и проведите продажу. В книге доходов и расходов запись сформируется только в части себестоимости товаров. Формулировка записи отличается:

Запись формируется согласно последней операции только на часть стоимости.

В случае продажи всех товаров в книге доходов и расходов отобразится полная себестоимость.

Какие ошибки можно допустить?

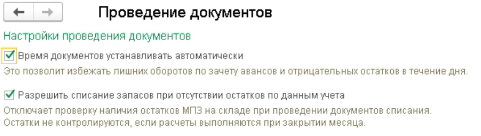

Если у вас в разделе Администрирование - Проведение документов включена возможность списания запасов при отсутствии остатков по данным учета, то есть вы можете провести реализацию при отсутствии товаров.

В этом случае в движениях документов не отобразятся сумма и партия по товару. Соответственно эта запись не попадет в книгу доходов и расходов, так как нет поступления. Если у вас формируются подобные записи, то проверьте наличие на счете, складе и по номенклатуре.

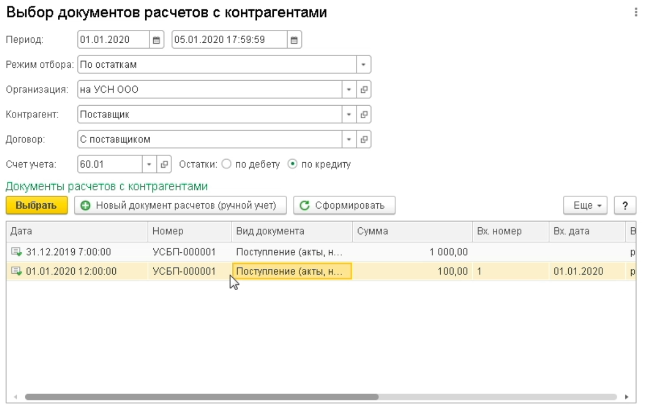

Если товар в наличии, но запись не формируется или формируется некорректно, то нужно проверить наличие задолженности перед поставщиком за предыдущий период. В этом случае задолженность будет закрываться в хронологии.

При отсутствии возможности корректировки долга вы можете указать в документе оплаты, что данная оплата погашает задолженность по конкретному документу.

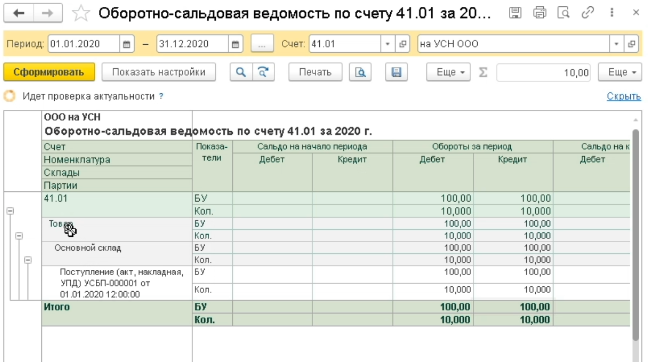

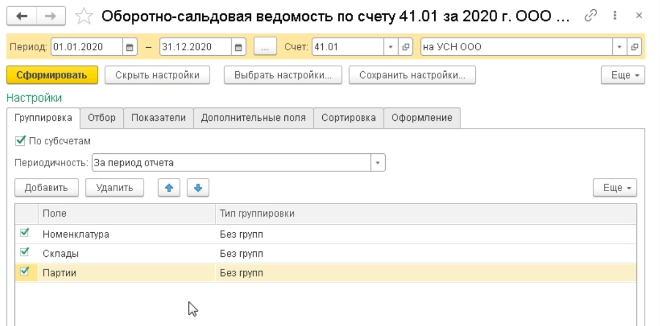

Рекомендуем проводить проверку по Оборотно-сальдовым ведомостям по счету 41, чтобы избежать ошибок.

В настройках к ним всегда полностью раскрывайте аналитику по всем возможным субконто.

Проверяйте отсутствие минусовых остатков по позициям и партиям.

Аналогично с 60 счетом по расчетам с поставщиками.

Бухгалтеру на УСН крайне важно уметь правильно определять момент признания дохода или расхода. С доходами всё крайне просто: датой получения дохода является день поступления средств на расчётный счёт или в кассу компании. Поступившие суммы сразу попадают в общие и признаваемые доходы, с которых придётся уплачивать налог. С расходами всё гораздо сложнее. В этой статье мы рассмотрим, как в 1С:Бухгалтерии 8 ред. 3.0 произвести настройку признания расходов при УСН.

Перечень расходов, которые мы можем учитывать на упрощёнке, приведён в статье 346.16 НК РФ и является закрытым. Таким образом, учесть можно не любые затраты, а только обоснованные и документально подтверждённые, перечисленные в указанном перечне.

В данной статье мы обсудим механизм принятия расходов в программе 1С:Бухгалтерия предприятия ред. 3.0. Для начала пользователю следует проверить учётную политику, настройки налогов и отчётов. Здесь мы отражаем систему налогообложения УСН «Доходы минус расходы», (рис. 1),

а также устанавливаем параметры признания расходов для целей УСН (рис. 2).

Если на УСН переходит действующая организация, которая до перехода применяла общую систему налогообложения, то программе необходимо сообщить об этом соответствующим флажком и обязательно указать дату перехода на УСН. В дальнейшем она поможет грамотно ввести остатки по счетам и регистрам.

Далее переходим к настройке списка признаваемых расходов. Для некоторых расходов флажки установлены автоматически и не могут быть отключены. Эти хозяйственные операции и представляют собой условия признания расходов. Пользователю даётся возможность установить дополнительные флажки при желании. Хотя обычно слишком много установленных галочек затрудняет работу бухгалтера. Поэтому бездумно флажки не устанавливаем.

Теперь перейдём к описанию настроек.

В справочнике мы можем наблюдать пять видов расходов УСН, для каждого из которых устанавливаются условия признания.

- Материальные расходы.

Для отражения данного вида расходов в налогооблагаемой базе УСН необходимо сформировать поступление материала и оплату его поставщику. То есть создаём документы «Поступление товара» (рис. 3)

и «Списание с расчётного счёта» с видом операции «Оплата поставщику» (рис. 4).

Обращаем ваше внимание: документы должны быть не просто созданы, но и проведены! Иначе запись не попадёт в соответствующий регистр накопления, отвечающий за формирование КУДиР.

Для выполнения третьего условия мы должны передать материал в производство соответствующим документом «Требование-накладная». Сформировав КУДиР УСН, мы увидим отражение операции (рис. 5).

- Расходы на приобретение товаров.

Исходя из настроек учётной политики, мы понимаем, что должны отразить операции по поступлению товара, его оплаты и реализации. В программе оформляются документы, указанные на рисунках 6,7 и 8.

При оформлении платежа, поступившего за товар или услугу, мы должны указать вид операции «Оплата от покупателя» (рис. 9).

Открывает отчёт КУДиР УСН, который расположен в разделе «Отчёты» (рис. 10).

В списке операций есть условие: для признания НДС в расходах нужна операция «Приняты расходы по приобретённым товарам (работам, услуг)». Что означает: мы не сможем принять входящий НДС в расходы до тех пор, пока не отразим (не примем) в расходы приобретённый товар (рис. 11).

- Дополнительные расходы, включаемые в себестоимость.

В программе 1С регистрируем «Поступление дополнительных расходов» (закладка «Закупки»), а также в обязательном порядке оплачиваем поставщику. В нашем примере мы задаём очередное условие признания расходов − «Списание запасов». В таком случае товар, на который мы отнесли дополнительные расходы, по доставке, к примеру, должен быть списан с нашего склада (продан).

- Таможенные платежи.

При формировании налоговой базы УСН мы должны зарегистрировать документы «Поступление товара», «ГТД по импорту» и «Списание с расчётного счёта» таможенным органам.

Если в настройках указан флажок «Товары списаны», то в налогооблагаемую базу будут попадать суммы, зафиксированные регламентной операцией «Списание таможенных платежей для УСН» в обработке «Закрытие месяца». Разумеется, данная операция должна быть подсвечена зелёным цветом. Так мы понимаем, что она актуальна, и искажения в отчётности не будет.

Если в программе 1С:Бухгалтерия 8 ред. 3.0 произвести правильно вышеизложенные настройки, то не возникнет проблем с закрытием периода и признанием расходов. Хотим отметить, очень важно соблюдать последовательность проведения документов. В случае нарушения последовательности перед закрытием месяца нужно выполнить перепроведение документов.

Если у вас возникнут дополнительные вопросы по работе в 1С, вы можете обратиться в Центр экспертной поддержки 1С компании «Что делать Консалт». Наши эксперты дистанционно подключатся к вашему рабочему месту и устранят ошибки в программах и документах 1С. Скорая 1С помощь тогда, когда она нужна!

Вопрос задал Олеся М. (Новоалександровск, Ставропольский край)

Ответственный за ответ: Ирина Шаврова (★9.87/10)

Добрый день.

Заметили, что в ситуации, когда происходит предоплата за услуги, а затем поступление услуг, в КУДИР не выделяется НДС отдельной строкой. В чем может быть причина?

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (13)

Добрый день! Посмотрите, пожалуйста, в Списании с расчетного счета, по которому делалась предоплата, указан ли там НДС и по какой ставке

Добрый день! Исходя из скрина документа поступления (закладка Книга) у вас в регистр записалась общая сумма расхода 2135 (в т ч НДС 384,30), а должна быть 2519,30. Попробуйте перепровести документ поступления, переставить «крыжик» НДС в том числе. Эта проблема только в одном документе?

Добрый день. К сожалению это не помогает. Уже пробовали. И полностью перезаполняли документы. Проблема не в одном документе. Во всех, где имеет место предоплата. Причем раньше этой проблемы не было, КУДИР формировалась правильно. Заметили после группового перепроведения документов за год.

Добрый день! Подскажите, пожалуйста, релиз программы. После группового перепроведения выполняли Закрытие месяца?

Добрый день.

1С:Предприятие 8. Бухгалтерия сельскохозяйственного предприятия, редакция 3.0 (3.0.67.54)

1С:Предприятие 8.3 (8.3.12.1529)

Закрытие месяца делали.

Приложение

Добрый день, Олеся! 🙂

Налоговый учет УСН в Бухгалтерии сельхозпредприятия аналогичен Бухгалтерии 3.0, поэтому давайте разбираться.

Вот смотрите, что сразу бросается в глаза:

1. В проводке КУДИР сумма идет не полностью, а без НДС. Это дает основание предположить, что в настройках учетной политики в признании расходов по входящему НДС у вас не стоит флажок «Приняты расходы по приобретенным товарам (работам, услугам)». В этом случае сумма, действительно, идет без НДС в общей строке. Эта же настройка, вернее отсутствие флажка может приводить и к тому, что НДС в КУДиР не попадает из-за того, что программа требует для этого выполнения определенного условия: НДС должен включаться в стоимость, а без этого флажка программа «видит» другое условие — «По оплате поставщику» и обходит в алгоритме нужную ветку.

У вас в форме поступления выставлено, что НДС включается в стоимость, но, судя по результату — все-таки что-то нехорошо с настройкой принятия в расходы входящего НДС.

Давайте проверим их.

Приложение

Кстати, обратите внимание, что настройки Учетной политики желательно задавать на каждый год. Поэтому, если у вас нет настройки за 2018 год — все-таки лучше ее задать. С правильными данными на вкладке УСН: раздел Главное — Настройки — Налоги и отчеты — вкладка УСН.

2. У вас идет какая-то пересортица в документами оплаты.

Смотрите, по КУДиР выдаются два платежных поручения (№№844 и 843), хотя оплата прошла списанием по первому из них. Поэтому тут что-то у вас нарушилось явно. Возможно, задним числом когда-то был введен документ оплаты на этого контрагента и этот договор или перепутали договоры в одной из оплат и после перепроведения документов — учет «поехал».

Попробуйте в Поступлении (акт, накладная) указать явно документ списания.

Только обязательно снимите перед этим документ Поступление (акт, накладная) с проведения, иначе выбрать документ списания вы не сможете.

Приложение

После выбора зачета аванса по конкретному документу списания проведите документ поступления и посмотрите результат.

Тут же посмотрите и первую вкладку бухгалтерских проводок: все там в порядке? Все выделено как надо?…

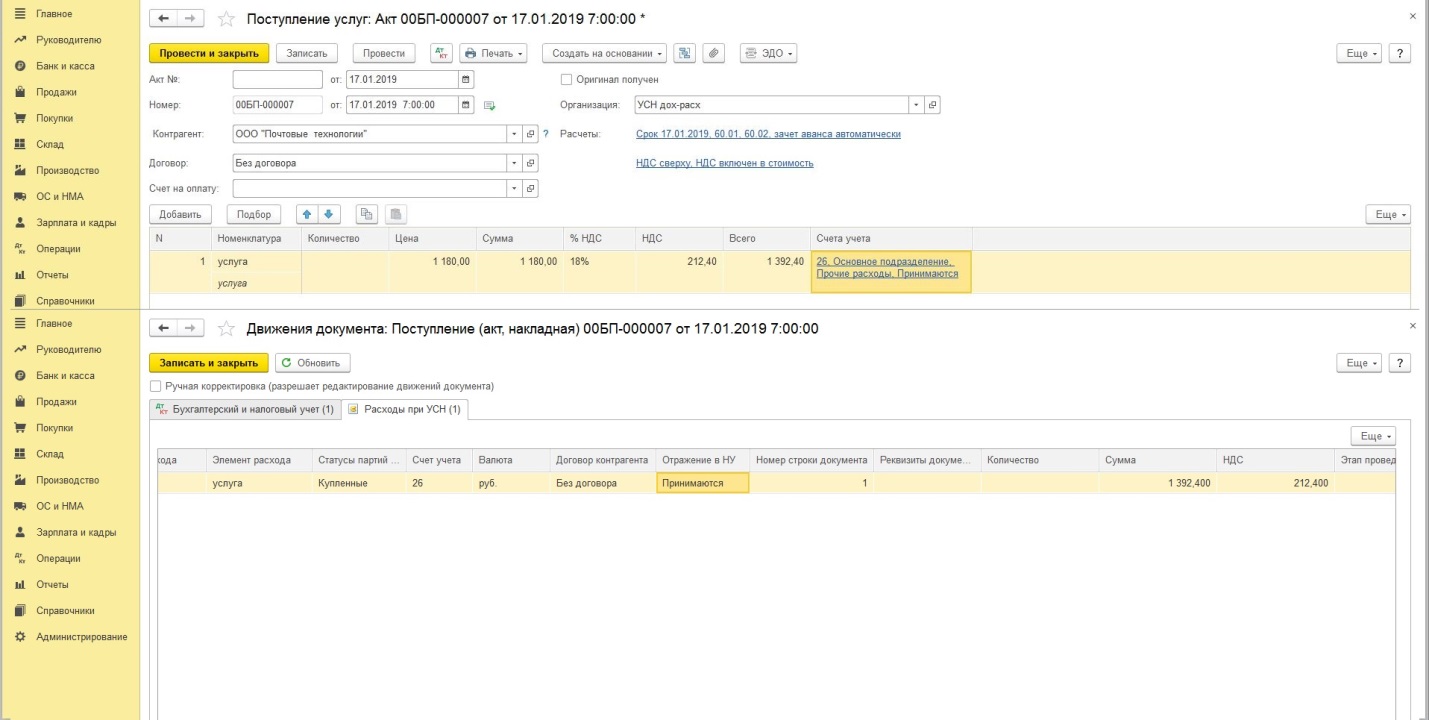

3. Что настораживает в ваших проводках еще? Закладка «Расходы при УСН» в документе Поступление (акты, накладные).

По-хорошему, там должно быть две записи: + по поступлению и — по тому же документу. Т.е. выполнены условия:

— услуги оплачены

— услуги получены

(расход принимается в НУ)

У вас там целых три записи — и это очень любопытно… 🙂

Настоящий анализ начинается именно с этого регистра — Расходы при УСН.

Потому что он собирает все условия, необходимые для включения расходов в КУДиР. Поэтому после всех выше изложенных рекомендаций вам нужно открыть эту вкладку и посмотреть, что там творится.

—

Если вместо двух записей у вас три — это может объяснять, что к этой услуге цепляются другие документы оплаты (№№ 843 и 844)

Приложение

Как БухЭксперт советует искать подобные ошибки? Только через регистр Расходы при УСН в Универсальном отчете.

Если у вас не измененная конфигурация, если вы ее не дорабатывали и ничего в ней не меняли, то найти ошибку хотя и сложно, но можно.

У вас не должно быть остатка по этой услуге в регистре, если все хорошо выполнено, см. скрин. Проверить КУДИР можно только анализируя регистр Расходы при УСН.

(. ) И обязательно выполняйте все рекомендации сначала на КОПИИ БАЗЫ.

PS: Это максимально, что мы можем вам порекомендовать в вашей ситуации. Ошибки УСН в большинстве случаев возникают из-за неправильных настроек порядка принятия расходов и путаницей с оплатой.

Смотрите, в вашем списании с расчетного счета стоит содержание, что оплата идет по Основному договору НО: согласно Договора №0551 от 19.06.2009. Достаточно где-то перепутать договор и перепровести документы, чтобы потом «не найти концов»…

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Читайте также: