Ндс на комплектующие для компьютеров

Опубликовано: 01.05.2024

Кто и как платит, как посчитать, как получить вычет

Судя по форумам предпринимателей, больше всего вопросов возникает по НДС. С помощью этой статьи вы вряд ли сможете заполнить декларацию по НДС, зато узнаете все самое важное о налоге: кто платит, как рассчитать и получить налоговый вычет.

Что вы узнаете

- Что такое НДС

- Кто его платит

- Какие есть льготы по НДС

- Как рассчитывается

- Сроки уплаты НДС

- Как получить налоговый вычет

- Что будет, если не уплатить НДС

Что такое НДС

НДС — налог на добавленную стоимость. Его платят, когда компания реализует товары, работы, услуги и имущественные права.

Продает товары, работы, услуги или имущественные права. Например, компания продала помидоры или офисное помещение — она обязана уплатить НДС.

Безвозмездно передает товары, работы, услуги или имущественные права. Например, одно юрлицо безвозмездно передает другому промышленный цех или дарит по акции в магазине микроволновку при покупке холодильника — со всех сделок надо уплатить НДС по рыночной стоимости.

Ввозит товары на территорию РФ из-за границы. Например, привозит шоколад из Японии или одежду из Китая, чтобы потом продать в России. С каждой поставки надо уплатить НДС.

Выполняет строительно-монтажные работы для себя. Своими силами строит здание, цех или делает ремонт в помещении.

В законе это называется реализацией, мы же для простоты будем называть продажей.

НДС — косвенный налог. Обычно бизнес не платит его из своего кармана, а выставляет счет конечному покупателю. Покупатель уплачивает сумму налога, а компания передает эти деньги налоговой. Возможно, вы замечали, что в чеке магазина отдельно указана цена товара и отдельно НДС. Но если товар не продали, а подарили по акции, предпринимателю все равно придется уплатить с него НДС — уже из своих денег.

Налог начисляется на добавленную стоимость. Например, предприниматель купил килограмм огурцов у поставщика за 100 рублей, а продал за 150 рублей. Если поставщик огурцов тоже плательщик НДС, то предприниматель уплатит налог только с 50 рублей разницы.

Кто платит НДС

НДС платят компании и ИП на общей системе налогообложения, а также все, кто ввозит товары через границу, то есть занимается импортом.

Кто такие налоговые агенты по НДС

Мы сказали, что НДС платят компании, которые работают на общей системе. Но есть одно исключение. Платить НДС обязаны все компании, если становятся налоговыми агентами. Вот несколько примеров, когда придется это сделать.

Купили товар или услугу на территории России у иностранных фирм, не состоящих на налоговом учете. Например, приобрели оборудование в России у иностранной компании.

Купили металлолом, макулатуру или сырые шкуры животных у продавцов — плательщиков НДС.

Продали товары, имущество или услуги иностранца по договору комиссии, поручения или агентскому договору. Например, помогли продать квартиру иностранцу и взяли за это комиссию с продажи, а расчеты проходили через ваш счет.

Арендуете государственное или муниципальное имущество. Например, сняли помещение напрямую у комитета по управлению городским имуществом.

Занимаетесь продажей конфискованного имущества. Если государство уполномочило продавать конфискованное имущество, надо будет уплатить с цены продажи НДС.

Купили или получили государственное имущество. При этом имущество не должно быть закреплено за государственными или муниципальными учреждениями.

Льготы по НДС

По НДС существуют льготы. Некоторые компании могут вообще не платить налог, другие — только по отдельным операциям.

Не обязаны платить НДС некоторые компании и ИП:

- ИП на ЕНВД, УСН и патенте.

- Участники проекта «Сколково».

- ИП и компании на любых системах налогообложения, если за последние три месяца их выручка меньше 2 млн рублей. Даже если компания на общей системе налогообложения. Чтобы получить такое освобождение, придется подавать дополнительные документы.

Компании на ЕСХН работают с особыми условиями. С 2019 года они платят НДС, если заработали за год больше определенной суммы:

- 100 млн рублей за 2018 год;

- 90 млн рублей за 2019 год;

- 80 млн рублей за 2020 год и т. д.

Чтобы получить льготу для ЕСХН, нужно подать документы на освобождение. Если этого не сделать, компания должна будет платить НДС при любых доходах.

Отдельные операции. Не нужно платить НДС по таким операциям, как:

- денежные займы;

- реализация медицинских товаров и услуг;

- перевозка пассажиров;

- торговля акциями.

Когда льготы не действуют

Бывает, что формально компания подходит под льготы, но получить их не может.

При импорте. Если ИП на УСН или другом спецрежиме захочет ввезти товар через границу, ему придется уплатить НДС.

Если выставлен счет с НДС. Предприниматель на упрощенке или другом спецрежиме при желании клиента может выставить ему счет с НДС. Но тогда предпринимателю надо будет в конце квартала подать декларацию и уплатить этот НДС в бюджет.

Как рассчитывается НДС

В статье мы рассмотрим базовый вариант расчета НДС. На деле есть много тонкостей, с которыми сможет разобраться только профессиональный бухгалтер.

НДС, который нужно уплатить налоговой, считают по такой формуле:

Исходящий НДС — сумма налоговой базы, умноженная на ставку НДС.

Налоговая база — сумма реализованного товара, то есть все, что компания продала или подарила. Товары, которые участвуют в акциях, тоже принимаются к учету. Если вы дарите покупателям фен за покупку дрели, со стоимости фена тоже придется уплатить НДС.

Ставка НДС — процент от налоговой базы, который определяет государство в зависимости от вида операции.

Восстановленный НДС — часть входящего НДС, которую в определенных ситуациях компании должны вернуть в бюджет. Например, если они перешли с общего режима налогообложения на УСН и у них остались товары на складе, с которых они до этого делали вычет. Подробнее — в п. 3 ст. 170 НК РФ.

Например, ООО покупает одежду у поставщика, а потом продает ее в розницу. Ставка НДС для них — 20%.

ООО закупило партию за 300 тыс. + 60 тыс. рублей НДС, а продало за 500 тыс. рублей + 100 тыс. рублей НДС.

Исходящий НДС в этом случае — 100 тыс. рублей. ООО покупало товар у поставщика с НДС, поэтому входящий НДС — 60 тыс. рублей.

ООО могут вычесть входящий НДС из суммы налога: 100 тыс. − 60 тыс. = 40 тыс. рублей. В этом примере нет восстановленного НДС. В итоге в налоговую надо уплатить 40 тыс. рублей.

Ставки НДС. Размер ставки зависит от вида операции:

- 0% — при экспорте;

- 10% — при продаже еды, товаров для детей, журналов и книг, медицинских товаров;

- 20% — во всех остальных случаях.

Если нет входящего НДС. Расчет НДС выглядит как цепочка. Грубо говоря, каждый следующий поставщик вычитает из своего налога деньги, которые он заплатил предыдущему.

Проблема возникает тогда, когда в этой цепочке появляется компания, которая НДС не платит, например ИП на упрощенке. Тогда компания, которая купила у такого ИП, не может принять НДС к вычету.

Рассмотрим тот же пример, что и выше, но теперь счет для ООО выставляет ИП на упрощенке, который не платит НДС. ООО оплачивает счет, а потом перепродает товар дороже кому-то еще.

Со своих продаж ООО обязано уплатить НДС. Они продают товар за 500 тыс. + 100 тыс. рублей НДС. Исходящий НДС — 100 тыс. рублей.

ООО могло бы от исходящего НДС отнять входящий, но отнимать нечего: поставщик не предъявлял им НДС. Поэтому в налоговую придется уплатить все 100 тыс. рублей.

Обычно компаниям на общей системе налогообложения такой расклад не нравится, поэтому они стараются не работать с предпринимателями без НДС.

Чем отличается ставка 0% от отсутствия НДС и что такое возмещение НДС

Ставка 0% применяется при экспорте. Например, если компания что-то произвела в России и продала за рубеж. Но между ставкой 0% и просто освобождением от уплаты НДС есть большая разница.

Разберем на примере, но для начала вспомним упрощенную формулу расчета НДС:

Когда они продают оборудование в Канаду, они платят НДС по ставке 0%. Исходящий НДС — 0 рублей.

В конце квартала они заполняют налоговую декларацию и рассчитывают НДС по стандартной формуле: 0 − 20 млн = −20 млн рублей. Сумма налога к уплате отрицательная, значит, налоговая должна вернуть компании 20 млн рублей. Это называется возмещением.

Если бы компания была просто освобождена от уплаты НДС, она бы не подавала декларацию — потраченный до этого НДС ей никто не вернул бы .

Чтобы получить возмещение, надо представить пакет документов, который подтвердит, что сырье и материалы были задействованы в производстве именно того оборудования, которое продали за границу, и что эта продажа на самом деле состоялась.

Еще компания может отказаться от возмещения — перенести вычет на следующий период или вообще отказаться от ставки 0% при экспорте. В некоторых случаях это выгоднее, чем сбор документов и прохождение проверок ради небольшой суммы возмещения.

Когда можно получить возмещение, а когда нет

| Налоговый вычет | Документы | |

|---|---|---|

| Ставка 0% | Можно получить возмещение | Надо подать декларацию и подтвердить ее документами |

| Отсутствие НДС | Нет возмещения | Не надо сдавать отчетность |

Сроки уплаты НДС

Чтобы заплатить НДС, надо заполнить и сдать декларацию в налоговую. Сроки сдачи декларации — до 25 числа месяца следующего за отчетным кварталом. Например, за 1 квартал 2020 года надо сдать декларацию до 25 апреля.

Всю сумму налога одновременно со сдачей декларации платить не надо. По закону НДС делят на 3 равные части и платят до 25 числа каждого месяца следующего квартала. Когда предприниматель 25 апреля подает декларацию за первый квартал, он платит только ⅓ от суммы налога. Остаток выплачивает равными частями до 25 числа следующих двух месяцев.

| Отчетный период (квартал), за который платим | Когда надо сделать платеж |

|---|---|

| 4 квартал 2019 года | 27 января 2020 (25 января — суббота) |

| 25 февраля 2020 | |

| 25 марта 2020 | |

| 1 квартал 2020 года | 27 апреля 2020 (25 апреля — суббота) |

| 25 мая 2020 | |

| 25 июня 2020 | |

| 2 квартал 2020 года | 27 июля 2020 (25 июля — суббота) |

| 25 августа 2020 | |

| 25 сентября 2020 | |

| 3 квартал 2020 года | 26 октября 2020 (25 октября — воскресенье) |

| 25 ноября 2020 | |

| 25 декабря 2020 |

Сумма выплат округляется до рублей. Первые два транша — в меньшую сторону, последний — в большую. По желанию можно заплатить НДС досрочно — сразу всю сумму или ⅓ часть в первом месяце, а весь остаток во втором.

Налоговый вычет по НДС

Налоговый вычет — это право компании уменьшать сумму налога на НДС, который ей предъявили поставщики.

Проблема в том, что некоторые компании заключают сделки только на бумаге, чтобы заплатить меньше, и обманывают налоговую. Это незаконно. Чтобы выявлять таких предпринимателей, налоговая следит за сделками, по которым оформляют вычет.

Как именно налоговая следит за сделками — тема для отдельной статьи. Здесь мы не будем рассказывать об этом, но дадим рекомендации, как оформить вычет так, чтобы налоговая была довольна.

Условия получения вычета по НДС. Вы можете включить в декларацию на вычет НДС, который уплатили, в следующих случаях:

- НДС предъявили поставщики за товары, работы или услуги.

- Вы уплатили НДС таможне при ввозе товара из-за границы.

- Налог предъявили продавцы имущественных прав.

Чтобы получить вычет, надо подтвердить документами следующие условия:

- Сделка состоялась на самом деле.

- Товары купили для операций, на которые начисляется НДС.

- Товары поставили на учет.

Не надо отправлять документы сразу — только по требованию налоговой.

НДС можно вернуть только с расходов бизнеса

Компания может рассчитывать на вычет, только если совершала покупки для бизнеса.

Например, если владелец купил новое оборудование для бизнеса и поставил его на учет, может смело включать в декларацию вычет НДС.

А если предприниматель купил жене новую машину, чтобы она возила детей в детский сад, эта покупка бизнеса не касается. Предприниматель — конечный потребитель этого товара и уплачивает НДС из своего кармана. Его в декларацию включать нельзя.

Документы для вычета НДС. Чтобы подтвердить вычет, нужны такие документы:

- Счета-фактуры от поставщиков.

- Первичные документы от поставщиков, которые подтверждают, что сделка состоялась. Это товарные накладные, акты выполненных работ и т. д.

- Документы, подтверждающие постановку товаров, работ или услуг на учет. Это могут быть акты приемки, выписки из КУДиР.

Счета-фактуры от поставщиков надо зарегистрировать в книге покупок, а счета-фактуры , которые выставляли сами, — в книге продаж.

Для вычета за импорт и экспорт предусмотрен особый порядок оформления документов. Лучше обратиться к профессионалу, например таможенному брокеру.

Как получить вычет по НДС. Чтобы получить вычет, нужно заполнить налоговую декларацию в электронном виде. В ней указывают входящий и исходящий НДС, сумму налога к уплате.

Налоговая проверяет декларации в рамках камеральной проверки. Она проходит без участия компании.

Проверяют в специальной программе «АСК НДС 3». Она выявляет разрывы в цепочке поставщиков, когда информация о сделке в декларациях поставщика и покупателя расходится. Разрывы — это не единственный признак, по которому налоговая может счесть сделку подозрительной. Инспекторы говорят, что таких признаков около двухсот.

Во время проверки возможны несколько ситуаций.

Если по сделкам все чисто, налоговая просто принимает декларацию и уплаченный НДС. Компании ничего дополнительно делать не нужно.

Если компания или контрагент вызвали у налоговой подозрение, налоговая проверяет всю цепочку партнеров. Просит прислать подтверждающие документы, пояснения или прийти в налоговую лично, чтобы доказать чистоту сделок.

Если компания не смогла объяснить и подтвердить сделку, налоговая приходит с выездной проверкой. Если в процессе проверки инспектор выявит нарушения, то налоговая обратится в суд с иском об уплате скрытой части налогов, штрафов и пеней.

Чем больше вычет, тем большие подозрения он вызывает у налоговой. Но это не значит, что инспекторы сразу придут с проверкой. Проверка грозит, только если налоговая заподозрит сомнительную сделку.

Как не попасть под подозрения налоговой

Налоговая не объявляет точных критериев, когда считает сделку подозрительной. Но вот несколько правил, которые помогут себя обезопасить.

Не пользоваться услугами компаний, которые предлагают заключить фиктивные сделки. Некоторые компании предлагают заключить сделку на бумаге, как будто поставляли товар или оказывали услугу. По ней можно принять НДС к вычету. Но это незаконно. И если налоговая обнаружит такую сделку, будут проблемы.

Проверить контрагента перед сделкой. Соберите информацию о партнере перед началом работы: как давно работает компания, настоящий ли директор, совпадает ли юридический адрес с реальным. Если нет, то не находится ли по этому адресу много других юрлиц. На юридическом языке это называется «проявить должную осмотрительность».

Сохраните все документы, которые могут подтвердить факт проверки контрагента. Сделайте скрины с сайтов, на которых видно дату и время. Если придется доказывать свою правоту через суд, вам надо будет показать, что вы проверяли контрагента перед сделкой и не нашли ничего подозрительного.

Бывают случаи, когда компании выигрывают суд, доказав, что проявили должную осмотрительность.

Что будет, если не уплатить НДС

Если компания не уплатила НДС вовремя, то по закону ей начислят пени. А если она неправильно рассчитала налог в меньшую сторону, то будут пени и штраф. Если затянуть с оплатой или вовсе отказаться платить, налоговая снимет деньги с расчетного счета в принудительном порядке.

Пени и штраф начисляются на сумму недоимки. Если компания уплатила часть налога, процент рассчитают только на остаток.

Пени начисляются за каждый день просрочки. Размер ставки — 1/300 от ключевой ставки. Сейчас ставка — 7%, а значит, пени — 0,023% от суммы неуплаты в день. Для ИП эта ставка действует всегда, для ООО — до 30 дней. После 30 дней процент становится в 2 раза больше — 1/150 от ключевой ставки в день.

Штраф грозит, если компания неправильно посчитала НДС и этот факт обнаружил инспектор во время проверки. Если предприниматель посчитал в декларации правильно, но не уплатил вовремя, штрафа не будет, только пени.

Размер штрафа зависит от того, специально предприниматель скрыл налоги или ошибся в расчетах. Если это случайная ошибка, то штраф — 20% от суммы недоимки. Если налоговая докажет, что предприниматель скрыл налоги умышленно, штраф увеличится до 40%.

Блокировка счета. Если компания не платит вовремя, налоговая выставляет требование, в котором указан точный срок, до которого надо успеть погасить долг.

Если не исполнить требование, налоговая выставляет инкассовое поручение — присылает в банк требование списать сумму долга и блокирует расчетный счет, пока на нем не будет достаточно денег.

Если не погасить инкассовое, налоговая передает долг судебным приставам. Они найдут способ забрать деньги: продадут недвижимость, оборудование, машины и другое ценное имущество.

Если забирать нечего, компанию или предпринимателя признают банкротом. До таких крайностей лучше никогда не доводить.

Для организаций, реализующих права на программное обеспечение по лицензионному договору, предусмотрена возможность освобождения от НДС. Но с 1 января 2021 года освобождение от НДС при реализации ПО, не включенного в специальный Реестр, не применяется. Эта мера затронет, прежде всего, зарубежных производителей программного обеспечения.

Как в 2020 году облагается НДС реализация программного обеспечения

В 2020 году Налоговый кодекс предоставляет освобождение от НДС операций по передаче исключительных прав на:

- на изобретения;

- полезные модели;

- промышленные образцы;

- программы для ЭВМ;

- базы данных;

- топологии интегральных микросхем;

- секреты производства (ноу-хау).

Не облагается НДС и использование указанных результатов интеллектуальной деятельности на основании лицензионного договора.

Такую льготу предусматривает действующая в настоящее время редакция подпункта 26 пункта 2 статьи 149 Налогового кодекса РФ.

Кроме того, отдельно предусмотрено освобождение от НДС услуг по передаче прав на использование вышеперечисленных результатов интеллектуальной деятельности, если они по лицензионному договору оказываются иностранной организацией в пользу российской.

В таком случае российская организация налоговым агентом не признается и НДС в таком качестве не уплачивает.

Введение НДС-ставки 20% для иностранного программного обеспечения

Федеральный закон от 31.07.2020 г. № 265-ФЗ в рамках налогового маневра предоставил ряд преференций российским компаниям в сфере ИТ-технологий.

В том числе, была отменена льгота по НДС для иностранного программного обеспечения, не включенного в единый реестр российских программ для электронных вычислительных машин и баз данных.

С 1 января 2021 года освобождение от НДС применяется только:

- при реализации исключительных прав на программы для ЭВМ и базы данных, включенных в единый реестр российских программ для ЭВМ;

- прав на использование ПО для ЭВМ и баз данных, включая обновления к ним, реализуемого, в том числе, путем предоставления удаленного доступа к ним через «Интернет».

Услуги по передаче исключительных прав на ПО для ЭВМ и базы данных, а также прав на использование таких программ и баз данных будут освобождаться от НДС только с момента включения таких программ в специальный Реестр.

На это обратил внимание Минфин в письме от 16.11.2020 № 03-07-08/99545.

Что касается иностранного ПО, не включенного в этот Реестр, то с 1 января 2021 года его реализация или передача прав на использование такого ПО, облагается по ставке НДС 20%.

При этом услуги по передаче прав на использование ПО, облагаются НДС независимо от даты и условий заключения договоров на оказание указанных услуг.

Такой вывод Минфин сделал в письме от 20.11.2020 № 03-07-08/101332.

Какие последствия для российских приобретателей ПО повлечет отмена льготы по НДС

Поскольку с 1 января 2020 освобождение, предусмотренное подпунктом 26 пункта 2 статьи 149 Налогового кодекса, отменено, то, при приобретении иностранного ПО российская организация становится налоговым агентом.

Она обязана исчислять и уплачивать НДС в общеустановленном порядке.

Сумму НДС следует рассчитать по ставке 20/120 (п. 4 ст. 164 Налогового кодекса).

Уплатить налог надо одновременно с перечислением денежных средств иностранной организации (п. 4 ст. 174 Налогового кодекса).

В дальнейшем его можно принять к вычету (письмо Минфина России от 13.04.2016 № 03-07-08/21231).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Основные средства облагаются НДС. Компании покупают их, уплачивая входной налог, и продают, добавляя его к стоимости. Если вы продаете товары с НДС и платите этот налог, то можете заявить вычет. Рассмотрим правила работы с НДС по основным средствам.

Что такое основные средства

Основные средства — это офисные здания, станки, конвейеры, склады, автопарк и прочее дорогостоящее имущество организации, которое она использует в своей работе. Признать объект основным средством можно, если он соответствует критериям:

- используется в производственной, управленческой деятельности или передается в аренду/лизинг;

- срок полезного использования превышает 12 месяцев;

- первоначальная стоимость более 100 тыс. рублей в налоговом учете и 40 тыс. рублей в бухгалтерском учете;

- последующая перепродажа не предполагается.

С 1 января 2022 года правила отнесения объектов к ОС поменяются, так как обязательным станет ФСБУ 6/2020 «Основные средства».

НДС при покупке основного средства

Если вы покупаете основное средство, то можете принять весь уплаченный входной НДС к вычету. Это значит, что вы заплатите за квартал меньше НДС, уменьшив его на сумму входного налога. Чтобы воспользоваться вычетом, нужно соблюдать ряд условий.

Правила вычета по НДС — когда можно, а когда нет

Заявить НДС к вычету можно, если:

- Основное средство приобретено для использования в облагаемой налогом деятельности.

- Основное средство принято к учету, что подтверждено документами.

- Сумма налога подтверждается счетом-фактурой, оформленным по всем правилам.

Самый спорный пункт в этих условиях — принятие ОС к учету. Раньше налоговая говорила, что заявлять вычет можно только после того, как основное средство будет отражено на счете 01. Теперь же разрешают отражать его и на счетах 08 или 07 (письма Минфина от 17.07.2019 № 03-07-10/53067, от 18.11.2016 № 03-07-11/67999, определение ВАС от 25.02.2020 № 307-ЭС19-2823).

Если вы не покупаете, а сами создаете основное средство, к вычету можно принять НДС, который вы заплатили за материалы, работы и услуги, использованные для его создания.

Запрещено применять вычет, если компания работает на спецрежиме, получила освобождение от НДС или использует приобретенное ОС в необлагаемых операциях. В таком случае налог включается в стоимость основного средства и вписывается в расходы.

Если в вашей организации есть и облагаемые, и не облагаемые операции, входящий налог нужно распределять. Мы рассказывали об этом в статье «Раздельный учет НДС».

Срок для использования вычета

Предъявить НДС к вычету можно в течение трех лет со дня, когда вы отразили основное средство в учете. Вычет применяйте в полном объеме в том квартале, в котором выполнили все необходимые условия или в течение следующих трех лет.

Имейте в виду, что по основным средствам нельзя разделить вычет НДС на несколько частей. То есть его придется получать за раз, а не применять частями в разных кварталах в течение трех лет, как мы делаем, например, с импортными товарами или длительном капстроительстве. Поэтому, если вы купили дорогое оборудование и в течение квартала продавали мало, у вас может появиться НДС к возмещению, который скорее всего заинтересует налоговиков.

НДС при продаже основного средства

Продавать основные средства с НДС обязаны плательщики налога. По стандартному правилу реализация основного средства облагается НДС точно так же, как и продажа других товаров: на цену реализации начисляется 20% налога. Но не всегда это так. Правила меняются, если основное средство используется в необлагаемых налогом операциях и учитывается на балансе по стоимости вместе с входящим налогом.

Как рассчитать НДС

Порядок расчета налога при продаже основного средства зависит от того, как вы учитывали его на балансе. Рассмотрим оба варианта.

Цена продажи ОС (без НДС) × 20%

2. Основное средство учтено по стоимости с входным НДС. Это тоже допустимая ситуация. Чаще всего налог включается в стоимость, когда вы покупаете основное средство для использования в операциях, которые не облагаются НДС. Считайте по формуле:

(Цена продажи ОС (с НДС) – Остаточная стоимость ОС) × 20/120

Если цена продажи равна остаточной стоимости или меньше нее, то НДС с продажи будет равен нулю.

На какую дату начислить налог

Дата начисления зависит от типа имущества.

- Если вы продаете недвижимость — начислите НДС на дату формирования передаточного акта или другого документа, который подтверждает получение основного средства покупателем.

- Если вы продаете движимые основные средства — начислите НДС на дату акта приема-передачи, товарной накладной или другого первичного документа.

Учитывайте покупку и продажу основных средств в Контур.Бухгалтерии. Считайте НДС, оформляйте вычеты, заполняйте декларации и отправляйте их через интернет. А еще в сервисе можно вести расчеты с сотрудниками, бухгалтерский и налоговый учет, проверять контрагентов и консультироваться с экспертами. Новые пользователи получают тест-драйв Бухгалтерии на 14 дней.

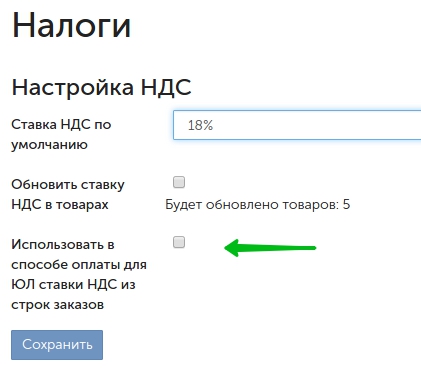

В данном разделе можно настроить ставку НДС, которая будет по умолчанию проставляться в товары и строки заказов при их создании. По умолчанию в магазине проставлена ставка "Без НДС". При такой настройке во всех ваших товарах и строках заказа при создании по умолчанию будет проставляться аналогичная настройка.

Важно: настройка подразумевает включение визуального отображения размера НДС, который уже включен в стоимость товара. При включении НДС цены товаров не будут перерасчитаны с учетом НДС. По умолчанию размер ндс отобразится в карточке товара, в строках заказа и в счете для юридических лиц. Если нужно добавить его размер в товарный чек или на страницу заказа - напишите обращение в техническую поддержку.

Общий вид раздела

Настройка НДС

Пока в настройках магазина стоит ставка "Без НДС", вы не сможете редактировать ставки НДС для конкретных товаров через карточку товара. Если вы являетесь плательщиком НДС, вы можете изменить ставку по умолчанию. При выборе новой ставки НДС из списка вам будет предложено обновить ставку НДС в уже существующих товарах. Тогда вы сможете зайти в карточку товара и, если небходимо, поставить другую ставку НДС определенному товару. Если вы меняете ставку на "Без НДС" с какой-либо другой, всем вашим товарам будет проставлена эта же ставка, поэтому галочка на обновление товаров в таком случае не появляется.

Если вы обновили ставку по умолчанию, но забыли поставить галочку, чтобы обновить ставку всем товарам, чтобы сделать это, вам необходимо сменить ставку снова на любую другую, а потом на нужную вам ставку, и в этот раз уже поставить галочку.

Если у вас был настроен способ оплаты "Выставление счетов для ЮЛ" при изменении ставки вы можете увидеть еще одну галочку - "Использовать НДС из строк заказов". Если при изменении ставки по умолчанию, эта галочка не появилась, скорее всего, у вас не настроен данный способ оплаты, либо в вашем способе оплаты данная настройка уже включена. Данная настройка отвечает за то, какая ставка НДС будет выводиться в печатных формах для ЮЛ (счет-фактура, товарная накладная, и т.п.). Если поставите галочку, в печатных формах ставка и сумма НДС будет считаться исходя из НДС в строках заказа. Пока галочка не стоит, ставка НДС для печатных форм берется из способа оплаты.

НДС в карточке товара

Если ваша ставка по умолчанию не равна "Без НДС", вы увидите поле НДС в карточке товара и сможете отредактировать его.

Если вы не видите ставку НДС в карточке товара, скорее всего, ставка по умолчанию в настройках магазина равна "Без НДС", либо данный товар является комплектом. В таком случае у него нет собственной ставки НДС, так как на уровне заказа комлект разобьется на комплектующие и в строки заказа проставятся ставки НДС из комплектующих.

НДС можно массово заполнить через импорт товаров, подробнее читайте здесь.

НДС в карточке заказа

В карточке заказа вы можете увидеть ставку НДС при наведении на сумму по строке заказа:

Изменить ставку НДС для строки заказа через веб-интерфейс невозможно. Самый простой способ - поменять ставку НДС в товаре и добавить данную позицию в заказ заново.

Настройка НДС для юридических лиц

Настроить отображение НДС в печатных формах для ЮЛ можно не только при изменении ставки НДС по умолчанию в настройках Налогов. Вы можете зайти в настройки оплаты, настройки способа оплаты "Выставление счетов для ЮЛ":

Здесь присутствует та же настройка, которую предлагалось установить при изменении ставки НДС по умолчанию в настройках налогов. Данная настройка отвечает за то, какая ставка НДС будет выводиться в печатных формах для ЮЛ (счет-фактура, товарная накладная, и т.п.). Если поставите галочку, в печатных формах ставка и сумма НДС будет считаться исходя из НДС в строках заказа. Пока галочка не стоит, используется ставка НДС, указанная в настройках способа оплаты.

Изменение данной настройки ("Использовать НДС из строк заказов") повлияет на уже существующие печатные формы. Во всех существующих заказах строки идут со ставкой без НДС, и эта ставка не изменится при изменении ставки по умолчанию или ставки НДС у товара. Поэтому при включении данной настройки печатные документы для ЮЛ по старым заказам начнут показывать ставку без НДС. Перед включением данной настройки, убедитесь, что во всех товарах проставлены корректные НДС, тогда новые заказы будут создаваться с корректными ставками.

Проверить это можно с помощью экспорта товаров в эксель - там присутствует столбец НДС. В экспорт заказов можно добавить данный столбец вручную:

Автор: Светлана Валюнина главный бухгалтер-консультант 1С-WiseAdvice

Автор: Светлана Валюнина

главный бухгалтер-консультант 1С-WiseAdvice

До сих пор некоторые компании используют очень опасную схему – так называемый «бумажный» НДС. Сиюминутная экономия на налогах в конечном итоге оборачивается большими проблемами и финансовыми затратами. Пришло время менять отношение к НДС, так как при грамотной организации бизнеса этот налог не имеет никакого отношения к выручке организации.

Как и зачем компании покупают НДС

Небольшие суммы входного НДС обычно обусловлены тем, что компания:

- работает не с официальными подрядчиками (исполнителями, поставщиками), а, например, наняла строителей, не зарегистрировавших свою предпринимательскую деятельность в качестве юрлица, или закупила так называемый «серый» товар;

- закупает товары, работы, услуги или берет в аренду помещения вполне официально у физических лиц или у ИП и даже юридических лиц, но в основном у тех, кто работает без НДС (льготы, специальные режимы, освобождение от НДС).

В целом, фирмы, покупающие НДС, можно разделить на две большие группы:

- Обналичивают средства при помощи «бумажного» НДС.

- Покупают только документы по фиктивным сделкам.

Компании из первой группы ищут не только сам по себе «бумажный» НДС, им нужны наличные для расчета с такими контрагентами. Основная опасность в том, что инспекторы прекрасно знают все схемы обналичивания, а инструкцию по их обнаружению им помог разработать Следственный комитет.

С новыми опасностями в 2019 году столкнутся те фирмы, покупающие НДС, которые используют оптимизацию в виде фиктивных закупок с «бумажным» НДС. Мы уже рассказывали о том, почему банки будут выявлять схему уклонения от НДС. Скоро возможности, аналогичные тем, что имеют непосредственно банки, получат и налоговики.

«Камеральщикам» скоро станет без надобности запрашивать у банков выписки по расчетным счетам – система АСК НДС-2 будет подключена к банковским сервисам для:

- автоматизированного получения таких выписок;

- анализа информации о платежах налогоплательщиков.

Таким образом, анализ банковских выписок будет автоматизирован так же, как и проверка счетов-фактур.

Обзор основных рисков

При использовании агрессивных схем оптимизации налогоплательщиков подстерегают налоговые, финансовые и репутационные риски.

1. Доначисление НДС, пени, штраф

В Налоговом кодексе прописали презумпцию виновности налогоплательщиков еще в 2017 году. И уже сейчас налоговые долги компании по сомнительным сделкам взыскивают с директора. Тем не менее, фирмы, покупающие НДС, до сих пор рассчитывают на обещания продавцов «бумажного» НДС или, другими словами, селлеров (от англ. seller – продавец, торговец) о том, что их декларация пройдет проверку, и инспекторы не снимут вычеты и не попросят доплатить налог и пени.

Возможно, сразу налоговая и не проявит интерес к подозрительным операциям – даже с учетом автоматизации контрольных мероприятий на раскручивание цепочки и обнаружение налоговых разрывов нужно время.

Однако отсутствие интереса не означает, что риски уже позади. Налоговики имеют право сделать доначисления и через 3 года, уже после того, как техническая компания:

- перестанет существовать (в лучшем случае);

- будет исключена из ЕГРЮЛ по решению ИФНС, например, по причине недостоверности сведений (если такое произойдет, то это будет дополнительным аргументом для доначисления налога, тогда уже в суде вы будете доказывать, что сделка была реальной).

В 2019 году для покупателей «бумажного» НДС опасность все еще представляют 2016–2018 годы – такова глубина выездной налоговой проверки.

2. Потеря крупных покупателей

Как проверить продавцов

Проверить, пройдет ли «бумажный» НДС камеральную проверку, можно, если получить информацию непосредственно из программного комплекса налоговой службы АСК НДС-2. В частности, речь идет о счетах-фактурах с НДС, который компания указала в своей Книге покупок. Узнать подноготную селлера можно, только если он дал согласие на раскрытие информации о себе из АСК НДС-2. Об этом сказано в письме налоговиков, с которым можно ознакомиться здесь.

Такое согласие дают большинство компаний, которым важно показать своим контрагентам, что выписанные ими счета-фактуры вполне легитимны.

Очевидно, что если контрагент компании не согласен открывать свои данные, то покупателю «бумажного» НДС может грозить камеральная, а, возможно, и выездная проверка. Таким образом, налоговики дали возможность налогоплательщикам оперативно оценивать:

- с кем заключать договоры;

- необходимость корректировать уплаченный НДС, если компания убедилась, что ее контрагент неблагонадежен.

Отметим, что однозначные выводы на основании отказа от открытия информации из АСК НДС-2 можно делать только в отношении торговцев «бумажным» НДС. В отношении компаний, которые реально выполняют работы (оказывают услуги, продают товары), такие выводы делать нельзя – вполне может быть, что такой отказ продиктован необходимостью сохранения не столько налоговой, сколько коммерческой тайны.

Альтернатива «бумажному» НДС

Основным и самым действенным способом обезопасить свой бизнес от претензий налоговой является разработка налоговой стратегии , предусматривающей законные схемы снижения налогов. Зачастую, это единственный способ защиты от многомиллионных доначислений.

О нашем опыте разрешения таких ситуаций читайте здесь:

Безусловно, для разработки стратегии необходима помощь специалиста по налоговой оптимизации, если компания планирует заключение крупной сделки. Отметим, что разработка налоговой стратегии является одной из основных услуг нашей компании.

Все предложенные нами варианты представляют собой легальные способы снижения налоговой нагрузки на бизнес, клиенту остается лишь:

- взвесить все «за» и «против»;

- сделать выбор в пользу наиболее привлекательного для него варианта.

Если вы решите обелить свой бизнес, то наша компания может помочь выбрать наиболее оптимальный вариант для новой организации бизнеса, рассчитать налоговую нагрузку и предложить законные варианты оптимизации.

Основным принципом нашей работы является «полезная бухгалтерия», бухгалтерия для бизнеса, наши специалисты всегда занимают проактивную позицию и помогают предотвратить налоговые, финансовые, репутационные риски для компании.

Читайте также: