Ндс на бирже топлива

Опубликовано: 15.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 24 июля 2019 г. N 03-13-11/55024 О размерах ставок акцизов на нефтепродукты и НДС

Департамент налоговой и таможенной политики рассмотрел обращение и сообщает.

Акцизы на нефтепродукты являются источником формирования как федерального, так и региональных дорожных фондов, средства которых направляются на финансирование дорожного хозяйства.

Ставки акцизов, в том числе на автомобильный бензин и дизельное топливо, установлены статьей 193 Кодекса в твердой сумме (в рублях за единицу измерения в натуральном выражении). Поэтому их индексация осуществляется на ежегодной основе с учетом прогнозируемого уровня инфляции.

При этом уровень рыночных цен на подакцизные нефтепродукты зависит не только от размера ставок акцизов, но также от спроса и предложения, количества перепродавцов и размера их торгово-сбытовых надбавок, соотношения внутренних цен с мировыми, а также других факторов. Указанные факторы учитываются нефтяными компаниями при установлении цен на производимые ими товары.

С 1 января 2019 года налоговым законодательством предусмотрен механизм, демотивирующий налогоплательщиков акцизов на автомобильный бензин и дизельное топливо к повышению оптовых цен реализации указанных нефтепродуктов на внутреннем рынке, которые оказывают определенное воздействие на формирование розничных цен на эти товары.

Кроме того, с целью донастройки указанного механизма стабилизации цен на автомобильный бензин и дизельное топливо на внутреннем рынке с 1 июля 2019 года предусматривается корректировка его параметров, устанавливаемых проектом федерального закона N 752627-7 "О внесении изменений в часть вторую Налогового кодекса Российской Федерации", позволяющих снизить давление со стороны мировых цен на нефть на внутреннее розничные цены на нефтепродукты.

Укачанный проект федерального закона принят Государственной Думой Федерального Собрания Российской Федерации во втором чтении 23 июля т.г.

Что касается налога на добавленную стоимость, то с 1 января 2019 года повышен размер ставки данного налога с 18 до 20 процентов.

В то же время сохраняются льготы по НДС в виде освобождения от налогообложения НДС, а также пониженная ставка НДС в размере 10 процентов, которые применяются в отношении товаров (услуг) социального назначения, ряда продовольственных товаров, детских товаров, периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой, а также лекарственных средств и изделий медицинского назначения.

Указанное повышение ставки НДС приведет к дополнительным доходам федерального бюджета, средства которого будут направлены на развитие инфраструктуры, развитие новых секторов экономики, а также на выполнение принятых обязательств по финансированию расходов на социально значимые программы.

| Заместитель директора Департамента | А.А. Смирнов |

Обзор документа

Ставки акцизов на автомобильный бензин и дизельное топливо установлены НК в твердой сумме. Поэтому они индексируются ежегодно с учетом прогнозируемого уровня инфляции.

С 2019 г. налоговым законодательством предусмотрен механизм, демотивирующий плательщиков акцизов на автомобильный бензин и дизельное топливо к повышению оптовых цен реализации нефтепродуктов на внутреннем рынке.

С 2019 г. повышен размер ставки НДС с 18% до 20%. При этом сохраняются льготы, а также пониженная ставка 10%. Повышение ставки приведет к дополнительным доходам федерального бюджета.

«Клерк» Рубрика НДС

Если фирма покупает ГСМ за наличку, получить счет-фактуру на АЗС у нее практически нет шансов. В таких случаях могут возникнуть проблемы с вычетом по НДС. И отстаивать его скорее всего фирме придется в суде. Чтобы избежать таких сложностей, лучше платить за бензин по безналу. При этом поставщик выдает талоны, которые фирма должна правильно учесть.

Для того чтобы автозаправочная станция выписала счет-фактуру, фирме нужно заключить с ней договор купли-продажи. После того как фирма перечислила деньги, поставщик ГСМ выдаст талоны или топливные карты на нефтепродукты, по которым водители будут получать бензин на АЗС. В талоне могут быть указаны:

- марка и количество топлива;

- просто сумма, на которую водитель может получить бензин по ценам на момент заправки;

- и то и другое.

Учтем талоны как БСО

В договоре обычно указывают, что право собственности на бензин переходит к фирме только после того, как водитель заправился по талону. В этом случае расчеты с поставщиками бензина происходят так. Сначала фирма авансом оплачивает ГСМ. Затем она получает талоны и выдает их водителям.

Оператор АЗС каждый день отчитывается по полученным талонам. На основании этого отчета в конце месяца поставщик составляет акт, где подробно расписывает, сколько топлива получила ваша фирма. Используя этот акт, вы должны оприходовать топливо в учете фирмы. Кассовые чеки АЗС необходимы лишь для контроля. Вместе с актом продавец должен выдать вам счет-фактуру. И только после этого вы сможете поставить НДС по полученному топливу к вычету.

Чтобы избежать злоупотреблений, нужно тщательно учитывать талоны. Для этого фирма должна разработать форму книги движения талонов. Отвечать за ведение книги и выдачу талонов должен материально ответственный сотрудник. В книге он регистрирует полученные от поставщика и выданные водителям талоны. Эта книга должна быть пронумерована, прошнурована, подписана руководителем и главным бухгалтером и скреплена печатью.

ПримерПраво собственности на ГСМ переходит к фирме в момент заправки. В начале месяца она перечислила АЗС 64 900 руб. В течение месяца водители получили по талонам бензин на сумму 59 000 руб., в том числе НДС – 9000 руб. На талонах указаны только марка и количество топлива. До момента заправки автомобилей учет талонов нужно вести на забалансовом счете 006 «Бланки строгой отчетности» в штуках по стоимости приобретения.

В учете бухгалтер должен сделать такие проводки:

Дебет 60 субсчет «Авансы выданные» Кредит 51

– 64 900 руб. – перечислен аванс поставщику;

Дебет 006

– 64 900 руб. – оприходованы талоны на бензин;

Кредит 006

– 64 900 руб. – выданы талоны под отчет водителю организации.

После того как в конце месяца фирма получила акт и счет-фактуру на фактически полученное топливо, в учете бухгалтер должен сделать такие проводки:

Дебет 10 субсчет «Топливо» Кредит 60 субсчет «Расчеты с поставщиками»

– 50 000 руб. – оприходован фактически полученный бензин;

Дебет 19 Кредит 60 субсчет «Расчеты с поставщиками»

– 9000 руб. – отражен в учете НДС по фактически полученному бензину;

Дебет 60 субсчет «Расчеты с поставщиками» Кредит 60 субсчет «Авансы выданные»

– 59 000 руб. – зачтен аванс;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 9000 руб. – поставлен НДС к вычету по фактически полученному бензину.

Воспользуемся условиями первого примера. Изменим только один момент: талоны выписаны на определенную сумму. В этом случае их нужно учитывать на счете 50 субсчет «Денежные документы». В учете бухгалтер должен сделать такие проводки:

Дебет 60 субсчет «Расчеты с поставщиками» Кредит 51

– 64 900 руб. – оплачены талоны;

Дебет 50 субсчет «Денежные документы» Кредит 60 «Расчеты с поставщиками»

– 64 900 руб. – оприходованы талоны на бензин;

Дебет 71 Кредит 50 субсчет «Денежные документы»

– 64 900 руб. – выданы талоны водителям.

В конце месяца бухгалтеру нужно сделать такие записи:

Дебет 10 субсчет «Топливо» Кредит 71

– 50 000 руб. – оприходован бензин;

Дебет 19 Кредит 71

– 9000 руб. – отражен в учете НДС по фактически полученному бензину;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 9000 руб. – поставлен НДС к вычету по фактически полученному бензину.

Предыдущий способ не слишком выгоден для фирмы. Ведь НДС вы можете поставить к вычету только после того, как водители получат бензин на АЗС. Чтобы снизить налог, можно в договоре прописать следующий пункт: право собственности на бензин переходит к фирме в момент получения талонов.

В этом случае продавец просто хранит имущество фирмы у себя на складе. На талонах должны быть указаны и количество, и стоимость ГСМ.

Общая сумма договора в этом случае будет состоять из двух частей: стоимости ГСМ и стоимости услуг по хранению ГСМ. Услуги по хранению ГСМ вы можете определить как процент от суммы оплаченного топлива или в виде фиксированной суммы.

Акт приема-передачи ГСМ поставщик должен составить в момент выдачи талонов. Одновременно с этим он выпишет счет-фактуру.

Акт о выполненных услугах по хранению и счет-фактуру к нему поставщик составит после того, как фирма выберет все количество ГСМ, указанное в договоре.

ПримерПраво собственности на ГСМ переходит к фирме в момент получения талонов. В начале месяца она перечислила АЗС 64 900 руб., в том числе НДС – 9900 руб. В течение месяца водители получили по талонам бензин на сумму 59 000 руб., в том числе НДС – 9000 руб. Стоимость услуги по хранению – 5900 руб., в том числе НДС – 900 руб. Учет талонов нужно вести на счете 10 субсчет «Талоны ГСМ», а фактически полученный бензин – на счете 10 субсчет «Топливо в баках». При этом бухгалтер должен сделать такие проводки:

Дебет 60 субсчет «Расчеты с поставщиками» Кредит 51

– 64 900 руб. – оплачены талоны;

Дебет 10 субсчет «Талоны на ГСМ» Кредит 60 субсчет «Расчеты с поставщиками»

– 55 000 руб. – оприходованы талоны на бензин;

Дебет 19 Кредит 60

– 9900 руб. – отражен в учете НДС по бензину;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 9900 руб. – поставлен НДС к вычету;

Дебет 10 субсчет «Топливо в баках» Кредит 10 субсчет «Талоны на ГСМ»

– 50 000 руб. (59 000 – 9000) – получен бензин;

Дебет 60 субсчет «Расчеты с поставщиками» Кредит 51

– 5900 руб. – оплачены услуги хранения бензина;

Дебет 20, 26 Кредит 60 субсчет «Расчеты с поставщиками»

– 5000 руб. – учтены затраты по хранению бензина;

Дебет 19 Кредит 60

– 900 руб. – отражен в учете НДС по услугам хранения;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 900 руб. – НДС по хранению поставлен к вычету.

Чтобы подтвердить расход бензина, нужен путевой лист, в котором указан пробег автомобиля за день. Этот пробег нужно умножить на норму расхода ГСМ для конкретной машины. Нормы вы можете как утвердить сами, так и взять из Норм расхода топлива и смазочных материалов, утвержденных Минтрансом 29 апреля 2003 г. № Р3112194-0366-03.

Дизель (английский – diesel) – продукт переработки нефти, топливо. Контракты на поставку торгуются на товарно-сырьевых и фьючерсных биржах.

Содержание

График онлайн дизеля

Дизель торгуется на разных биржах. Эра электромобилей только начинается, и двигатели внутреннего сгорания все еще удерживают лидерские позиции. Дизельное топливо в свою очередь прочно удерживает лидерство в сегменте грузового и спецтранспорта, автобусов и микроавтобусов. Да и в сегменте легкового транспорта оно весьма распространено.

Инвесторов дизель не так привлекает, как драгоценные металлы (серебро, золото, платина, палладий) или ценные бумаги (акции, облигации, ПИФы и др.), но и для них имеются интересные финансовые инструменты для получения профита. Чтобы получать прибыль в долгосрочной перспективе, ошибочно полагаться на одну удачу. Нужно предугадывать трендовые развороты, чтобы входить и выходить на рынок в максимально удачное время. Также важно понимать, как новости влияют на ход торгов, и, как постоянно напоминают эксперты Академии Masterforex-V, необходимо анализировать скопления крупных ордеров.

Вставить график онлайн дизеля

Биржевая единица измерения дизеля

Дизельное топливо торгуется на условиях биржи. На площадке Йоханнесбурга это литры при минимальном контракте 5 тыс. л., а на бирже Санкт-Петербурга – тонны при минимальном контракте 100 т.

Цена дизеля на бирже

Дизельное топливо – результат переработки нефти, соответственно его цена растет или падает синхронно с нефтяным рынком. Также на стоимость влияет сезонный и ряд других факторов.

На что реагирует цена дизеля:

- на показатели производства;

- на активность рынка (рост или снижение спроса);

- на спекулятивные сделки и новостной фон;

- на сроки поставки;

- на колебания национальной валюты к основным мировым (нефть большей частью торгуется за доллары);

- на форс-мажорные обстоятельства (войны, землетрясения, ураганы, политические перевороты и т.д.);

- на глобальные кризисы.

Цена на дизельное топливо указывается в валюте биржи (рублях, юанях, рупиях, южноафриканских рэндах …) или долларах США.

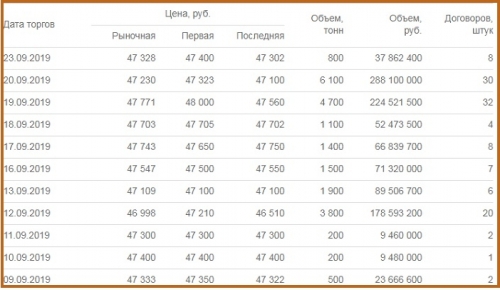

Динамика цены дизельного топлива приведена на графике ниже (в ZAR за литр).

1 ZAR = 0,067 USD (на 23.09.2019).

Дизель на биржах России

Контракты на поставку дизеля торгуются на российских биржах. На бирже Санкт-Петербурга торгуется ДТ ЕВРО сорт C (ДТ-Л-К5) и ДТ вид 4 (ДТ-А-К5).

Инвестирование в дизель

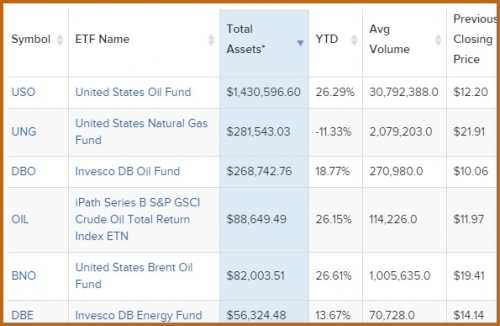

Трейдерам и инвесторам для заработка на дизельном топливе и других биржевых товарах доступен ряд инструментов:

- фьючерсные контракты;

- опционы,

- индексы;

- фонды ETF,

- CFD (контракты на разницу цен),

- акции производителей на фондовых биржах.

Сфера применения дизеля

Дизель – это топливо, и это основное его применение. В зависимости от условий дизельное топливо имеет разные характеристики (по температуре замерзания, температуре вспышки и др.).

До конца 20 века дизельное топливо было уделом большого транспорта, а в двигателях легковых автомобилей не использовалось. Индустрия на месте не стояла, разработчики представили силовые агрегаты, мало чем уступающие в мощности бензиновым собратьям, и при этом выигрывающие в экономичности.

В то же время к дизельному топливу всегда было больше нареканий, чем к бензину, из-за более сильного загрязнения окружающей среды. Это обусловлено высоким содержанием серы в ДТ. В Европе регулярно ужесточают требования к дизелю, и автопроизводители должны учитывать сей факт, если хотят продолжать реализовывать свою продукцию.

Требования к дизельному топливу в Европе:

- Норма Euro-1. Введена с 1.01.1993. Содержание серы до 2000 промилле.

- Euro II, с 1.01.1996, до 500 промилле.

- Euro III, с 1.01.2001, до 350 промилле.

- Euro IV, с 1.01.2006, до 50 промилле.

- Euro V, с 1.01.2009, до 10 промилле.

Применение дизеля:

- грузовой транспорт;

- автобусы, микроавтобусы;

- спецтехника (комбайны, краны, бульдозеры, тракторы и др.);

- железнодорожные локомотивы;

- катера, корабли и другой водный транспорт;

- военная техника;

- генераторы электроэнергии;

- легковой транспорт.

Страны-лидеры производства дизеля

Дизельное топливо, как и нефть, является определенным катализатором глобальной экономической ситуации. Когда экономика на подъеме, спрос на нефть и нефтепродукты на стабильно высоком уровне с тенденцией к росту. Если спрос падает, это явный сигнал замедления темпов экономического роста, а длительное падение рынка говорит о начале рецессии.

ТОП-10 производителей дизеля (данные по 2016-2017 годам):

- США – 237 млн. тонн в год.

- Китай – 179 млн.

- Индия – 103 млн.

- Россия – 76 млн.

- Саудовская Аравия – 54,5 млн.

- Южная Корея – 46,6 млн.

- Япония – 45,6 млн.

- Германия – 43,4 млн.

- Бразилия – 35,3 млн.

- Канада – 32,5 млн.

- Беларусь – 6,77 млн.

- Казахстан – 4,65 млн.

- Туркменистан – 2,77 млн.

- Украина – 0,93 млн.

Компании-производители дизеля

Дизельное топливо производят на НПЗ (нефтеперерабатывающие заводы). Это крупные компании – "голубые фишки" бирж, в листинге которых представлены их акции.

Крупнейшие переработчики нефти:

- China National Petroleum, КНР. Компания с активами свыше полтриллиона долларов ($570 млрд. в 2017 году). Лакомый кусочек для инвестирования, но, увы, ее акций нет на биржах, она на 100% принадлежит государству.

- Royal Dutch Shell, совместное предприятие Нидерландов и Великобритании. В 2017 году ее активы составляли $407 млрд. Акции можно купить на Лондонской фондовой бирже, Нью-Йоркской фондовой бирже и бирже Euronext.

- ExxonMobil, США. Активы $346 млрд. (2018) Акции торгуются на Нью-Йоркской фондовой бирже.

- BP (Бритиш Петролеум). В 2018 году британская компания имела активы в размере $282 млрд. Акции на Лондонской бирже.

- Total. В 2018 году размер активов французской компании достиг $257 млрд. Акции на Euronext и бирже Нью-Йорка.

- Sinopec, КНР. С активами $240 млрд. в 2018 году компания уступает CNP, но у нее большой плюс – акции торгуются на бирже (LSE, SSE, NYSE).

- "Газпром", РФ. В 2018 году активы одной из крупнейших российских компаний достигли $226 млрд. Это тоже госкомпания, но часть ее акций торгуется на Мосбирже и Лондонской фондовой бирже.

- Saudi Aramco, Саудовская Аравия заработала в 2018 году $356 млрд. Еще одна госкомпания, акций которой нет на бирже.

- Valero Energy, США. В 2017 году заработок компании составил $117 млрд. Ее акции представлены на бирже Нью-Йорка.

- Phillips 66, США. В 2017 году компания заработала $102 млрд. Ее акции торгуются на NYSE.

Экспорт дизеля из России

Для России экспорт дизельного топлива является важной составляющей. В денежном выражении поставки дизеля уступают только экспорту нефти и газа.

Экспорт дизельного топлива из России:

- 2005 год – 33,8 млн. тонн;

- 2011 год – 39,6 млн. тонн;

- 2013 год – 43,0 млн. тонн.

Крупнейшие биржи по продаже фьючерсов дизеля

Торгуют фьючерсами дизеля и других нефтепродуктов на биржах:

США:

- NYMEX (Нью-Йоркская товарная биржа),

- Чикагская товарно-сырьевая биржа,

- ICE (Интерконтинентальная биржа).

Европа:

- LME (Лондонская биржа металлов),

- LIFFE (Лондонская биржа фьючерсов).

Азия:

- Multi Commodity Exchange (Индия),

- Dalian Commodity Exchange (Китай),

- Токийская товарная биржа (TOCOM).

РФ:

CFD на дизель

Интересный торговый инструмент для работы на сырьевых рынках - CFD (Contract For Difference). С ним трейдерам и инвесторам не нужно покупать непосредственно товар. CFD – это "контракт на разницу цен".

Нет необходимости покупать газ, нефть Brent, WTI, URALS, никель, медь, цинк, алюминий, сталь, уран, свинец, кобальт, олово, молибден, латунь, этанол, газойль, бензол, мазут, бензин, думать о хранении и поставках. При этом происходит полное погружение в рынок, когда заработок зависит от практических знаний, умений предугадывать движения рынка, "чтения" новостей и др.

С кредитным плечом торговля стала еще доступней. С ним не нужно платить полную стоимость лота, а значит, начать торговать можно даже с самым минимальным бюджетом.

Финансовые регуляторы на фьючерс и CFD дизеля

Маркет-мейкерам, биржам и маклерам перед началом торгов нужно получить лицензию государственного финансового регулятора.

Лицензии выдают: Банк России, ФСФР - в России, ACPR и AMF - во Франции, BaFin - в Германии, FCA - Великобритании, CySEC - на Кипре, CNMV в - Испании, FI - в Швеции, FINMA - в Швейцарии, PFSA - в Польше, FSAEE - в Эстонии, FCMC - в Латвии, MiFID (для всех стран Евросоюза), CSRC - в Китае, SEBI - в Индии, MAS - в Сингапуре, SFC - в Гонконге, FSCL - в Новой Зеландии, IFSC в Белизе, FSC - на Маврикии, FSB - в ЮАР, Botswana IFSC - в Ботсване, ASIC - в Австралии, ISA - в Израиле, CMB - в Турции, Dubai FSA - в Дубае, ОАЭ, Tadawul - в Саудовской Аравии, НКЦПФР - в Украине, AFSA - в Казахстане, FinCom - в Китае, SET - в Таиланде, CFTC, NFA, SEC - в США.

А как вы оцениваете перспективы инвестирования в дизель: насколько, по вашему мнению, привлекателен рынок? Оставьте, пожалуйста, свой отзыв в комментариях и поделитесь статьей в соцсетях.

С уважением, wiki Masterforex-V - курсы бесплатного (школьного) и профессионального обучения Masterforex-V для работы на форексе, фондовых, фьючерсных, товарных и криптовалютных биржах.

Новый проект совместного приказа ФАС и Минэнерго был опубликован 26 февраля на портале regulation.gov.ru, его независимая антикоррупционная экспертиза продлится до 12 марта, после чего документ уйдет в правительство. Получив там одобрение, новый совместный приказ еще должен будет пройти регистрацию в минюсте, после чего он вступит в силу через десять дней.

В конце прошлого года предполагалось, что документ вступит в силу 1 апреля 2019 года, то есть сразу после того, как закончится действие соглашения между нефтекомпаниями и правительством о временном регулировании цен на нефтепродукты, однако высока вероятность, что к этому времени новая редакция совместного приказа еще не будет принята. Правда, срок не столь важен - важен сам факт, что ведомства вышли в финишную прямую в этом вопросе.

Действующая версия совместного приказа устанавливает следующие требования: производители нефтепродуктов, которые занимают доминирующее положение на оптовом товарном рынке, в том числе аффилированные с ними компании и участники торгов, действующие с ними заодно, обязаны продавать на бирже определенный объем топлива от общего производства. Требования по автобензину и авиакеросину - 10 процентов, по дизелю и сжиженным углеводородным газам (СУГ) - 5 процентов, по мазуту - 2 процента. Не засчитываются адресные сделки, сделки во время дополнительной торговой сессии, сделки между доминирующими игроками и их сбытовыми структурами и другие.

Новая редакция предполагает рост нормативов продаж по бензину и авиакеросину до 15 процентов, по дизелю и СУГ - до 7,5 процента, по мазуту - до 3 процентов. Уже в 2017 году почти по всем видами нефтепродуктов де-факто крупные компании продавали больше норматива, а сейчас, когда действует требование о наращивании поставок на биржу на 3 процента к уровням тех же месяцев прошлого года, топлива продается еще больше.

Редакция, вынесенная на обсуждение, впервые была представлена в начале 2018 года. В ФАС тогда объясняли, что если на бирже торгуется около 15 процентов произведенного топлива, то оптовая цена стабилизируется, если меньше - цена рискует вырасти. В середине мая все были готовы к принятию новых нормативов, но планы изменились ввиду резкого роста цен на нефтепродукты на бирже, в мелком и опте и затем в рознице.

В итоге от введения новых нормативов решили временно отказаться, но зато внесли другое изменение в приказ - из расчета норматива исключили сделки между доминирующим поставщиком и его сбытовыми структурами. Это автоматически увеличило объем поставок топлива на биржу.

Сейчас рынок топлива куда более стабилен, чем в прошлом году. В последние несколько месяцев отпускные цены на нефтепродукты снижаются, стоимость нефти и нефтепродуктов на мировом рынке держится на относительно стабильном уровне, отгрузка топлива на внутренний рынок выше обычного (создан профицит предложения), а в розничном сетевом сегменте произошел разрешенный правительством рост цен на 1,7 процента в связи с повышение ставки НДС. Все это создало условия для резкого увеличения маржи операторов АЗС до 4-5 рублей на литр Аи-92 и Аи-95, то есть поводов для роста цен пока нет.

"Мы ежедневно мониторим ситуацию на топливном рынке. Если раньше мы формировали 5-6 отчетов по различным показателям, то сегодня можно говорить о 15 отчетах. Мы изучаем этот рынок вдоль и поперек", - заявил начальник Управления регулирования ТЭК ФАС Дмитрий Махонин на отчетно-выборном собрании членов Российского топливного союза. Среди основных мер, которые необходимо принять в ближайшее время, кроме новой редакции совместного приказа, Махонин назвал введение плавающего акциза на нефтепродукты и развитие мелкооптовой биржевой торговли и торгов поставочными и расчетными фьючерсными контрактами.

Что делать бухгалтеру, если ввели топливные карты? Как вести учет гсм и бензина по топливным картам, не нарваться на проблемы с отчетностью и вернуть НДС 18%.

Из этой статьи Вы узнаете:

Бухгалтерские проводки

Возврат 18% НДС

Как учитывать топливо по топливной карте

Учет ГСМ по топливным картам в бухгалтерии

Инструкция для бухгалтера

Стоимость карты, если она платная, ведется на счете «Прочие расходы». В конце месяца, к стоимости топливной карты прибавляется стоимость топлива и услуг, которые были куплены с использованием карты.

Работа бухгалтера упрощается. Потому что в бухгалтерских счетах не надо отображать выдачу топливной карты и делать проводки денежных средств, которые, фактически, не выдаются.

Бухгалтерский учет расхода топлива не меняется. Есть нормативный и фактический расход, а затраты топлива подтверждаются путевыми листами. Но есть и разница.

Бухгалтерские проводки

Есть два способа:

- Резервирование ГСМ топливной компанией. Вы оплачиваете топливо, а на карту начисляют литры. Операция передачи топлива проводится в день денежного расчета между топливной компанией и заказчиком. Обычно, при такой операции, пишут, что дебет «10 с/сч ГСМ в резервуарах поставщика», а кредит 60 – сколько топлива зарезервировано.

- Покупка ГСМ с оплатой топливной картой. Деньги заносите на карту, а потом водитель обменивает их на топливо. В этом случае дебет «10 с/сч ГСМ в бензобаках автомобилей», кредит «10 с/сч ГСМ в резервуарах поставщика».

Возврат 18% НДС

Вернуть НДС 18% можно с момента, когда Вы получили счет-фактуру от поставщика ГСМ. Выбирайте компанию, которая обеспечит высокую скорость работы и присылает счета оперативно. Как показывает практика, официальные дилеры работают быстрее, чем офисы самих топливных компаний.

Что с УСН? Если компания или индивидуальный предприниматель работает по упрощенной системе налогообложения (УСН ставка 6%), то он не может уменьшить налогооблагаемую базу на сумму затрат на ГСМ.

Как учитывать топливо по топливной карте

Расскажем об этом на примере известной компании «Рога и копыта».

Руководитель компании «Рога и копыта» заключил договор с ООО «ГАЗ-КАРД» на использование топливной карты «Газпромнефть». Когда формальности были улажены, карты прибыли в офис компании «Рога и копыта» с курьером. Так как компания «ГАЗ-КАРД» официальный дилер «Газпромнефть», то за карты платить ничего не надо. Они бесплатные, как и их обслуживание.

Карту закрепили за машиной Cadillac Escalade, который записан на компанию, и Петровичем – водителем ген. директора.

На топливную карту перечислили аванс в размере 5 900 р., включая НДС 18% 900 р. За месяц, водитель купил 380 литров топлива. Цена 1 литра 15 руб./л. НДС 2,29 руб.

В конце месяца, пусть это будет июль, карьер доставил из «ГАЗ-КАРД»:

- счет-фактуру,

- акт приемки-передачи (с объёмом и стоимостью топлива);

- отчет по операциям с топливной картой.

Бухгалтер компании «Рога и копыта» сделает такую проводку.

Операция Дебет Кредит Сумма (руб.) на 30.06. Перечислен аванс 60 с/сч 51 5900 на 03.07. Оприходованы ГСМ (по чекам АЗС) 10-3 60 2288 (180 л * (15 — 2,29)) Учтен входной НДС 19 60 412 на 17.07 Оприходованы ГСМ (по чекам АЗС) 10-3 60 2542 (200 л * (15 — 2,29)) Учтен входной НДС 19 60 458 на 31.07 Зачтен ранее перечисленный аванс 60 60 с/сч «Авансы выданные» 5700 (2288 + 412 + 2542 + 458) Принят к вычету НДС по ГСМ (по счету-фактуре) 68 с/сч «Расчеты по НДС» 19 870 (412 + 458) Резюме

Введение топливных карт помогает контролировать расход топлива и значительно упрощает работу бухгалтерии. Ведь документы: счет-фактура, акт приёмки-передачи и отчет по операциям, приходящие каждый месяц, помогают быстрее собрать бухгалтерскую отчетность.

Механики и диспетчеры лучше контролируют расходы топлива водителем, получая уведомления онлайн обо всех покупках. Расходы за каждый месяц сохраняются в системе и хранятся год, а иногда больше, поэтому можно легко увидеть, если водитель мухлюет с топливом.

Начальник автопарка и руководитель компании узнает о расходах на ГСМ за несколько минут, выгрузив статистику с личного кабинета, к которому привязаны карты.

Контроль над расходами, а также существенная экономия на ГСМ сделали топливные карты популярными для юридических лиц и ИП.

Читайте также: