Лизинг и ндс преимущества

Опубликовано: 14.05.2024

Налоговые преимущества лизинга

Довольно часто можно услышать, что один из главных аргументов в пользу лизинга – его налоговая привлекательность. Иногда даже лизинг преподносят как некую самостоятельную схему налоговой оптимизации. Но на практике не все так просто.

В последнее время компании все охотнее приобретают основные средства через договор лизинга. Одна из причин популярности таких сделок – возможность сэкономить на налогах. Налогообложение лизинговых операций имеет ряд особенностей по налогу на прибыль, НДС и налогу на имущество.

Лизинг может быть внутренним и международным. При внутреннем лизинге стороны сделки являются резидентами Российской Федерации. При международном лизингодатель или лизингополучатель – нерезиденты нашей страны.

Налог на имущество

Исчисление и уплата налога на имущество зависят от того, учтено имущество на балансе данной организации или нет.

При этом если лизингополучатель использует имущество в сферах деятельности и на цели, освобождаемые от налога (ст. 381 НК РФ), то он вправе воспользоваться этими льготами. Если же лизингодатель учитывает имущество на своем балансе, то он является плательщиком налога на имущество и не может использовать льготы по налогу.

Лизинговые компании, учитывая оборудование на своем балансе, являются плательщиками налога на имущество. Но обычно они включают эти суммы в состав лизинговых платежей. В данном случае налог на имущество облагается НДС у лизингодателя в составе лизинговых платежей, то есть взимается дважды. При значительных суммах налога такие переплаты могут быть весьма ощутимы.

Такая ситуация приводит к спорам между участниками лизинговой деятельности и налоговыми службами. Очевидно, что законодательство требует соответствующей корректировки.

Если имущество остается на балансе лизингодателя, то его учитывают на счете 03 «Доходные вложения в материальные ценности». Однако здесь также есть спорные моменты. С одной стороны, данные активы не относятся к основным средствам. Следовательно, не являются объектом налогообложения. С другой стороны, они имеют все отличительные признаки основных средств, то есть их нужно облагать налогом.

В этом случае давать какие-либо рекомендации можно лишь при наличии устойчивой арбитражной практики.

Налог на прибыль при внутреннем лизинге

Глава 25 «Налог на прибыль организаций» Налогового кодекса содержит несколько специальных положений, связанных с налогообложением прибыли, полученной в рамках договора лизинга.

Одно из самых интересных преимуществ лизинга заключается в следующем. Предмет лизинга может амортизироваться с повышающим коэффициентом, который, правда, не должен превышать трех (п. 7 ст. 259 НК РФ). Это условие позволит существенно сэкономить на налогах. При этом начислять амортизацию по основным средствам, взятым в лизинг, компания может как у собственника имущества – лизингодателя, так и у арендатора – лизингополучателя (п. 1 и п. 7 ст. 258 НК РФ). Данное право регулируется только договором.

Для лизингодателя базой для начисления данного налога является сумма лизингового платежа без учета НДС. Полученная в результате деятельности лизинговой компании прибыль и будет объектом налогообложения. Под прибылью лизингодателя мы понимаем полученный доход, уменьшенный на величину расходов.

Лизинговые платежи при налогообложении прибыли включают в прочие расходы, связанные с производством и реализацией (подп. 10 п. 1 ст. 264 НК РФ).

Налог на прибыль при международном лизинге

При международном лизинге следует руководствоваться положениями статьи 309 Налогового кодекса. В ней перечислены виды доходов, которые признаются доходам ино-странной организации от источников в России и подлежат налогообложению у источника выплаты этих доходов. В частности, к ним относят и доход от лизинговых операций. Его величину рассчитывают исходя из всей суммы лизингового платежа за минусом возмещения стоимости лизингового имущества лизингодателю (подп. 7 п. 1 ст. 309 НК РФ).

Налог с доходов, полученных лизингодателем-нерезидентом от резидента, исчисляет и удерживает лизингополучатель (п. 1 ст. 310 НК РФ). Это требование должно соблюдаться при каждой выплате дохода в валюте.

Лизингодатель может быть резидентом государства, с которым Российская Федерация имеет договор об избежании двойного налогообложения (перечень стран, с которыми у России подписан договор об исключении возможного двойного налогообложения, см. на стр. 52–53). В этом случае лизингополучатель не удерживает налог с доходов. Правда, только если нерезидент представит российской организации надлежащим образом оформленные документы, которые подтвердят его местонахождение в этом государстве.

НДС при внутреннем лизинге

В статье 146 Налогового кодекса сказано, что лизинговые платежи признаются объектом обложения НДС у лизингодателя. То есть сумму налога на добавленную стоимость, которую лизинговая компания уплатила продавцу объекта лизинга, можно принять к вычету. Но только после того, как лизингодатель отразит ее в составе доходных вложений в материальные ценности.

Сумму налога на добавленную стоимость по имуществу отражают на балансе лизингополучателя, если это предусмотрено договором лизинга. Организация имеет право принять к вычету сумму НДС при соблюдении двух условий (п. 2 ст. 171 и ст. 172 НК РФ). Первое: имущество должно быть поставлено на учет в качестве основных средств. Второе: вычет возможен в той мере, в какой погашается задолженность перед лизингодателем.

Это последнее обстоятельство может быть существенным для оценки преимуществ и недостатков договора лизинга с точки зрения налогообложения. Если предприятие приобретает основные средства за свой счет или использует заемные (кредитные) средства, то НДС зачитывается или возмещается в полном объеме после постановки их на учет. Имея значительные суммы НДС к уплате в бюджет, организации может быть выгодно поставить налог на добавленную стоимость к возмещению по приобретенным активам сразу. При использовании лизинга НДС начисляют по мере погашения задолженности перед лизингодателем и зачитывают равномерно в течение срока действия договора. Это может привести к уменьшению оборотных средств по сравнению с вариантом, когда имущество приобреталось за счет заемных или собственных средств. Но, несмотря на это, лизинг все равно имеет ряд существенных преимуществ перед кредитом (см. № 19 «Консультанта» за 2004 г., стр. 86).

Таким образом, каких-либо преимуществ по НДС лизинговый договор не содержит ни для лизингодателя, ни для лизингополучателя.

НДС при международном лизинге

Если лизингодатель является нерезидентом, а лизингополучатель – резидент, то местом реализации данных услуг по передаче является территория Российской Федерации (подп. 4 п. 1 ст. 148 НК РФ). Следовательно, эта операция будет объектом налогообложения, а лизингодатель – налогоплательщиком.

В случае, когда лизингодатель не состоит на учете в налоговых органах России, налоговым агентом признают лизингополучателя (ст. 161 НК РФ). Он обязан исчислить, удержать у лизинговой компании и уплатить в бюджет соответствующую сумму НДС. Налоговую базу определяют как сумму дохода от передачи имущества в лизинг.

Следует отметить, что право на вычет (возмещение) сумм НДС распространяется только на тех налоговых агентов, которые являются плательщиками данного налога (п. 3 ст. 171 НК РФ).

Лизингополучатель предъявляет к вычету суммы налога только в одном случае. А именно, если им удержана сумма налога из дохода, выплачиваемого лизингодателю-нерезиденту, и перечислена в бюджет в том налоговом периоде, когда приобретенные и оказанные услуги отражены в учете и оплачены.

Отдельно хочется сказать о псевдозаконном способе налоговой экономии, прикрываемом договором лизинга.

Еще совсем недавно некоторые консалтинговые компании предлагали оптимизировать налоги с помощью лизинговых операций. Смысл подобных предложений сводился к «продаже» уплаченного НДС, то есть возможности зачесть эти суммы по своей деятельности.

Суть такой «лизинговой схемы» сведена к следующему. Лизинговая компания приобретает имущество для передачи клиенту в лизинг и учитывает его у себя на балансе. Далее оборудование передают лизингополучателю, который недобросовестно исполняет свои обязанности, фактически не платит лизинговые платежи. У лизингодателя возникает переплата НДС, которую и предлагают использовать. Иногда в схеме задействована страховая компания, которая страхует имущество.

Может показаться, что ничего незаконного в таком предложении нет. Но необходимо проанализировать данную схему полностью.

Если посмотреть на подобные модели немного шире, то можно заметить, что все они направлены на искусственное создание ситуации, когда налог уплаченный превышает сумму налога полученного.

Понятно, что ситуации с переплатой по налогу часто возникают и без всякой минимизации. Происходит лишь перемещение налоговой нагрузки по цепочке реализации товара, но налог в бюджет поступает.

Другое дело, когда такую переплату создают именно как товар для дальнейшей реализации. В этом случае в задачу «оптимизаторов» не входит уплата налога. Поэтому все подобные схемы замыкаются на банальные фирмы-однодневки.

При использовании такой схемы есть риск, что уполномоченные органы признают предварительный сговор, направленный на неуплату налога в бюджет. В результате этого лица, участвующие в сделке, могут быть привлечены к уголовной ответственности.

Приятные возможности лизинга

Алексей Кузнецов, старший менеджер налогового отдела компании Ernst & Young, АССА, АМСТ, к. э. н.:

«С момента вступления в силу главы 25 Налогового кодекса “Налог на прибыль организаций” лизинг во многих случаях стал более выгодным, с налоговой точки зрения, способом приобретения основных средств. Это объясняется несколькими фактами. Во-первых, данная глава отменила большинство налоговых льгот (в частности, по капитальным вложениям). Во-вторых, Налоговый кодекс оставил компаниям право трехкратной амортизации предмета лизинга. То есть, воспользовавшись этой возможностью, фирма сможет ускорить отнесение стоимости оборудования на расходы в целях налога на прибыль.

Кроме того, лизинг позволяет существенно снизить базу по налогу на имущество. Предмет лизинга целесообразнее оставлять на балансе лизингодателя. Существенный довод в пользу этого способа возник, когда вступила в силу глава 30 Налогового кодекса “Налог на имущество” и вышел ряд (не являющихся, на наш взгляд, бесспорными) разъяснений Минфина и ФНС. Эти документы посвящены уплате налога на имущество в отношении предмета лизинга, учитываемого на балансе лизингодателя. Налоговый кодекс предусматривает, что налог на имущество исчисляют по объектам, учитываемым организацией в качестве основных средств (счет 01). Предмет лизинга, оставленный на балансе лизингодателя, подлежит учету в качестве доходных вложений в материальные ценности (счет 03), поэтому его не нужно включать в базу по налогу на имущество. При этом следует помнить, что налог на имущество необходимо уплачивать, если оборудование стоит на балансе лизингополучателя».

«Лизинг позволит ощутимо сократить налоги. »

Иногда компании, которая располагает средствами для того, чтобы приобрести имущество сразу, есть смысл воспользоваться лизингом. Ведь в этом случае она сможет ощутимо сократить свои налоги. Для этого ей надо оформить покупку через лизинговую компанию. Но прежде необходимо договориться с лизингодателем, что все расходы на приобретение имущества она возьмет на себя.

Схема работы следующая. Сумму, равную стоимости имущества, потенциальный лизингополучатель перечисляет лизинговой фирме в качестве займа. Естественно, в договоре займа нельзя указывать, на что фактически выдаются деньги. Следует ограничиться формулировкой: «Заем на пополнение оборотных средств». Дальше лизинговая фирма (на полученные в долг средства) покупает необходимое основное средство. При этом числиться в течение договора лизинга оно должно на балансе лизингодателя. Знать о том, что компания кредитует саму себя, будет только лизингодатель. Из документов этого видно быть не должно.

Да, цена такой сделки будет немного выше стоимости основного средства. Ведь клиенту придется заплатить партнеру вознаграждение. Зато взамен компания сможет вывести предмет лизинга из-под налога на имущество и оптимизировать уплату налога на прибыль. В течение срока действия договоров лизинга и займа ваша фирма будет платить лизинговые платежи, а лизингодатель возвращать вам заем.

Безусловно, используя упомянутую схему, предприятие идет на определенный риск. Ведь контролеры могут проследить связь между договором лизинга и договором займа. В этом случае не исключено, что сделку признают притворной. В итоге компании придется доплатить налог на прибыль и налог на имущество со всеми штрафами и пенями. Чтобы этого не случилось, нужно скрыть связь между договорами. Оптимальный вариант – провести заем через третье лицо. Предположим, выдать деньги знакомой фирме. А она, в свою очередь, выдаст заем лизинговой компании. В этом случае доказать зависимость между этой операцией и договором лизинга практически невозможно.

Также лучше установить временной промежуток между выдачей займа и заключением договора лизинга. Чем больше времени пройдет между этими сделками, тем лучше. Это нужно, во-первых, чтобы инспекторы не догадались, что деньги были выданы под покупку. А во-вторых, не смогли доказать, что деньги занимались именно для последующей лизинговой сделки.

Обезопасить себя от претензий со стороны налоговой вы можете и так. Выдать деньги не безвозмездным займом, а под небольшой процент. И учтите еще вот что. Сроки возврата займа не должны совпадать с лизинговыми платежами ни по времени, ни по сумме.

Валерий Гуща, партнер юридической фирмы

«Джон Тайнер и партнеры», адвокат, к. ю. н.

Автор: Светлана Валюнина главный бухгалтер-консультант 1С-WiseAdvice

Автор: Светлана Валюнина

главный бухгалтер-консультант 1С-WiseAdvice

Увеличение ставки НДС влечет за собой изменения условий в договорах лизинга, заключенных и до 1 января 2021 года. И без того непростые подсчеты, связанные в том числе с налоговым учетом у обоих участников лизинговой сделки и возмещением НДС лизингополучателем, теперь требуют от бухгалтера быть еще более внимательным и компетентным. Почему доверить учет лучше специалистам, которые знают все особенности и подводные камни бухгалтерского сопровождения финансовой аренды, читайте в публикации.

Лизинг – дело тонкое

Лизинг – своеобразная форма аренды или кредитования с привлечением третьего лица – лизинговой компании. Последняя выкупает у продавца необходимое лизингополучателю имущество и передает тому – в счет регулярных арендных платежей или взносов по кредиту (в зависимости от намерений пользователя).

Когда срок договора лизинга оканчивается, собственность возвращают лизинговой компании или выкупают по остаточной стоимости, которая к финалу сделки значительно снижается за счет амортизации продукции. Ежегодное списание стоимости рассчитывается по специальным формулам и не зависит от фактического износа актива.

Не зависят от реальных действий и некоторые другие учетные и налоговые особенности сделки, например, периодичность исчисления НДС с каждого лизингового платежа, о чем подробнее расскажем ниже.

Облагается ли лизинг НДС

Согласно п. 1 ст. 174 НК РФ, НДС уплачивается «исходя из фактической реализации товаров». Следовательно, налог включается в лизинговые платежи, которые лизингодатель получает за оказанные услуги. Лизинговая компания признает свой доход в соответствии с указанной в договоре периодичностью платежей – независимо от того, поступили деньги по факту от контрагента или нет. По сути, осуществление лизингового платежа можно считать реализацией товара или оказанием услуги (исходя из п. 1 ст.146 НК РФ).

Исключение составляют сделки, в которых предметом лизинга являются товары, указанные в ст. 149 НК РФ. На данный момент в контексте лизинга упоминаются медицинские изделия (подп. 33 п. 2 ст. 149 НК РФ).

Учет НДС при лизинге у лизингополучателя

НДС исчисляется и отражается в счете-фактуре с каждого платежа. Регулярные лизинговые платежи учитываются в расходах, а дата их регистрации должна соответствовать периодам, указанным в договоре. Минфин в письме от 23.12.2016 № 03-03-06/1/77533 ссылается на п.1 ст. 272 НК РФ напоминая, что «расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок».

Выкупная стоимость, включая НДС, учитывается только, когда окончится срок действия договора и право собственности на актив перейдет к вашей компании (п. 1 ст. 254; п. 1 ст. 256 НК РФ):

- если выкупная стоимость меньше или равна 100 тысяч рублей, ее учитывают единовременно как материальные расходы;

- если за выкуп имущества заплатили больше 100 тысяч рублей, расходы проводят как затраты на приобретение объекта основных средств.

Учет НДС при лизинге у лизингодателя

Итак, лизинговые платежи – и за аренду, и в счет выкупа имущества – облагаются НДС. Так как услуги по договору аренды имеют длительный характер, НДС начисляется так же, как и по обычным договорам аренды: на последний день месяца/квартала, в котором актив передается в лизинг, или на день окончания договора (п. 1 ст. 167 НК РФ). В письме Минфина России от 07.07.2006 № 03-04-15/131 говорится, что «договор финансовой аренды (лизинга) является подвидом договора аренды».

Начисление налога на выкупную стоимость зависит от согласованного с контрагентом порядка ее уплаты. Если стоимость имущества включают в сумму лизингового платежа, НДС исчисляется как с обычного поступления средств, предусмотренного договором.

В случае, когда актив выкупают отдельно, при окончании действия договора, НДС рассчитывается как при реализации основного средства. Возврат предмета лизинга не облагается НДС, так как собственником при таком варианте событий остается лизингодатель (п. 1 ст. 11 Закона о лизинге).

Возмещение НДС при лизинге

Главное условие для возмещения налога – лизингополучатель должен использовать арендуемый или выкупаемый актив в деятельности, облагаемой НДС. В таком случае лизингополучатель вправе заявить НДС к вычету как с лизинговых платежей, так с выкупной стоимости актива – независимо от порядка ее выплаты: в составе регулярных взносов или отдельно (ст. 171, 172 НК РФ).

Для вычета НДС необходимы:

- правильно оформленный счет-фактура по НДС лизингодателя;

- другие первичные документы, свидетельствующие о реальности сделки и факте осуществления лизингового платежа (например, договор, график платежей, акты приема-передачи и пр.);

- правильно и вовремя оформленные книги продаж и покупок, в которых содержится вся информация о проведенных операциях (письмо Минфина от 22.08.2016 № 03-07-11/48963).

Не исключено, что инспекторы также изъявят желание проанализировать бухгалтерские регистры и налоговую отчетность компании.

Так как лизингодатель не может выписать общий счет-фактуру на полную стоимость контракта, а оформляет данный документ по каждому лизинговому платежу, то лизингополучатель в свою очередь не может сразу заявить к вычету всю сумму НДС, выделенную в цене актива. НДС принимается к вычету на общих основаниях с каждого платежа, подтвержденного счетом-фактурой – независимо от того, у кого на балансе находится объект. Ключевое значение в этом вопросе имеют данные счета-фактуры, а не принадлежность права собственности.

Однако ИФНС может усомниться в том, что в указанном периоде актив использовался в деятельности, облагаемой НДС, если после окончания договора объект остался на балансе у лизингодателя. В этом случае к подготовке документов, доказывающих реальность сделки, бухгалтеру нужно подойти с особой тщательностью.

Лизингополучатель вправе возместить НДС и с авансовых платежей в общем порядке, предусмотренном для авансов (п. 12 ст. 171 НК РФ).

Наши специалисты обеспечат работу вашей организации на среднем уровне налоговых показателей отрасли – а такие компании для инспекторов «не интересны».

Учет лизинга после изменения ставки НДС

В письме Минфина РФ от 10.09.2018 № 03-07-11/64576 уточняется, что лизингодатель с 1 января 2019 года применяет ставку 20% и для договоров, заключенных до указанной даты. Переход права собственности к лизингополучателю, предусмотренный договором, также выполняется по ставке 20%.

Если лизингополучатель внес аванс в прошлом году по ставке 18%, а поставка осуществляется в 2019-м, нужно ориентироваться на условия, прописанные в договоре. В случае, когда контракт предусматривает доплату 2% налога лизингополучателем, оформляется корректировочный счет-фактура (об этом говорится в письме ФНС от 23.10.2018 № СД-4-3/20667@).

Резюмируя, отметим, что финансовая аренда подразумевает множество скрытых рисков, которые должен учитывать в своей работе и бухгалтер, а не только руководитель и юрист.

Поэтому ведение учета и взаимодействие с налоговыми органами по лизинговым операциям лучше доверить опытным экспертам, которые анализируют и оценивают условия вашего контракта, опираясь на свой многолетний опыт в этой области.

Передавая бухгалтерию на аутсорсинг в 1C-WiseAdvice, вы можете быть уверены в том, что:

- к вашей «первичке» не сможет придраться самый неравнодушный инспектор;

- в отчетности компании соблюдены все контрольные соотношения;

- так как наши специалисты учитывают гипотетические возможности налоговых проверок, риски вашего бизнеса снижаются. Благодаря этому к нашим клиентам налоговики не проявляют повышенного интереса.

Покупка автомобиля в лизинг становится всё более популярной. Почему он привлекает все больше интереса потребителей? Как взять автомобиль или спецтехнику в лизинг. Разберём ниже.

Что такое лизинг

В общих чертах, данный вид покупки, напоминает приобретение товара в кредит.

Лизингодатель — банк или лизинговая компания.

Покупатель – лизингополучатель оплачивает аванс, получает товар, а затем вносит ежемесячные платежи.

Отличительная особенность в том, что право собственности на товар остается у лизингодателя, а лизингополучатель просто арендует имущество.

После окончания срока действия договора, покупатель может выкупить товар по заранее оговоренной цене.

Покупка автомобиля в лизинг имеет свои преимущества и недостатки, разберем их подробнее

Преимущества покупки транспорта в лизинг

При данном способе покупки техники, Вы можете заплатить меньше денег, чем в случае оплаты товара из собственного кошелька. Такая экономия может возникнуть как у частного лица, так и у юридического или индивидуального предпринимателя.

Основная причина такой экономии:

Получение эксклюзивной скидки от продавца товара. Об этой скидке заранее договариваются между собой продавец автотранспорта и лизингодатель. Размер корпоративной скидки может достигать 20%.

Дополнительная выгода для ИП или ООО от лизингового займа транспортного средства:

- Уменьшение налога на прибыль. Приобретенная техника подлежит ускоренной (коэффициент 3) амортизации, а лизинговые платежи в полном объеме относятся на себестоимость.

- Экономия за счет возврата НДС. Лизинговые услуги облагаются НДС, поэтому можно поставить НДС с лизинговых платежей к зачету.

- Субсидии от государства на приобретение бизнесом определенных видов техники отечественного производства. Регулярно запускаются федеральные и региональные программы для малого бизнеса по субсидированию лизинга.

- Не надо платить налог на транспорт.

- Простота получения, в сравнении с кредитом.

- Срок до 5 лет.

- Возможность выбора удобного для Вас графика платежей.

- Не требуется залог.

Если суммировать, экономия может быть очень существенной.

Недостатки лизинга машины

- Важное условие договора – это страхование автотранспорта, находящегося в аренде. На автомобиль необходимо приобретать полис КАСКО, который стоит денег.

- Еще одно важное условие – необходимость своевременного прохождения техобслуживания и передача документов об этом лизингодателю. Это требует небольших трудозатрат и может повлечь лишние денежные потери.

- Вы не являетесь собственником машины до его выкупа.

Условия договора лизинга

При расчете итоговой стоимости договора лизингового займа учитывается три параметра:

- Срок действия договора. Как и в случае кредита, чем больше срок, тем больше стоимость договора;

- Размер первоначального взноса. Минимальный взнос – 10%;

- Выкупная стоимость автомобиля. Во многих компаниях могут установить достаточно большую выкупную стоимость.

В зависимости от этих трех параметров определяется размер ежемесячного платежа и итоговая стоимость договора.

Что интересно, при увеличении выкупной стоимости у одних компаний размер ежемесячного платежа растет, а у других падает.

Новая философия потребления

В последнее время большую популярность получил шеринг. Самый наглядный пример – каршеринг. Автомобили этого сервиса заполонили улицы крупных городов, пользоваться ими достаточно удобно.

Главные достоинства шеринга: удобство и мобильность. Человек, который им пользуется не хочет быть владельцем имущества и получает от этого выгоду.

Лизинг – один из вариантов шеринга. Подписывая договор, человек оставляет за собой право выбора: выкупать автомобиль или нет. Он может принять это решение заранее и сделать выкупной платеж больше или меньше под свою потребность.

Лизинг в цифрах

Это – достаточно популярный вид займов. Об этом говорит и статистика.

В 2018 году малый бизнес взял таким образом транспортных средств и спецтехники более чем на 370 миллиардов рублей (без НДС), в 2019 – более чем на 400 миллиардов рублей.

Порядка 10% от этих сумм – это аренда легковых машин.

Рост лизинговых займов на автомобили из года в год увеличивается. Это происходит на фоне снижения продаж легковых машин.

Покупка автомобиля в лизинг Сравнение программ банков

Лизингом занимаются известные российские банки: Сбер и Альфа-банк.

Являясь наиболее крупными игроками на рынке данных услуг, они предлагают большой ассортимент и максимально выгодные условия.

- Широкий выбор техники.

- Первый платеж от 10%.

- Скидки, акции от дилеров до 17%.

- Программы правительственных субсидий.

- Простота получения и оформления.

- Условие получения — организация или ИП старше 1 года.

Альфа

- Широкий выбор техники.

- Первый платеж от 10%. Но есть спец предложения от 0%.

- Скидки, акции от дилеров до 20%.

- Программы правительственных субсидий.

- Простота получения и оформления.

- Условие получения — организация или ИП старше 6 месяцев.

В общем, предложения банков во многом схожи. Различия могут возникнуть относительно конкретной марки авто. Это зависит от существующих на сегодняшний день акций и спец. предложений.

Поэтому целесообразно сравнить предложения банков по конкретной позиции с одинаковым сроком аренды, авансовым и последним платежом.

Если Вы хотите узнать об актуальных предложениях на интересующие Вас модели в банках Сбер и Альфа просто заполните Форму ниже.

После этого с Вами свяжутся менеджеры и дадут полную информацию относительно лизинга конкретных авто с заданными Вами условиями договора. Услуга бесплатная.

Если у Вас остались какие-либо вопросы или возникло желание ознакомиться с предложениями банков, Вы можете обратится к нам.

Лизинг – одна из наиболее выгодных возможностей для индивидуальных предпринимателей развить свое дело. Эта схема может быть интересна не только начинающим ИП, но и тем бизнесменам, которые уже давно работают на рынке и стремятся к открытию новых направлений.

Вопрос: Организация после выкупа из лизинга автомобиля продала его индивидуальному предпринимателю по цене выше выкупной, но существенно ниже рыночной. Какие налоговые риски возникают в данном случае у организации и у индивидуального предпринимателя по налогу на прибыль и по НДФЛ?

Посмотреть ответ

Лизинг для ИП. Понятие и основные моменты

По своей сути, лизинг — это нечто среднее между кредитом и арендой имущества. Лизингом довольно активно пользуются крупные предприятия, но в последние годы по достоинству оценили его преимущества и некоторые представители малого бизнеса, в том числе индивидуальные предприниматели.

Вопрос: Какие налоги уплатит индивидуальный предприниматель (ЕНВД) при продаже автомобиля (выкупленного по лизингу), если сделка будет проводиться от физического лица, а не индивидуального предпринимателя?

Посмотреть ответ

Схема лизинга довольно проста: ИП заключает договор с лизингодателем на приобретение какой-либо техники, оборудования, транспорта и т.п. имущества и начинает активно этим имуществом пользоваться в своих коммерческих целях. Одновременно с этим он постепенно выплачивает полную стоимость объекта лизинга. Ключевое слово здесь «постепенно»: платежи растянуты во времени и в собственность покупка поступает только тогда, когда лизингополучатель выплачивает ее полную стоимость.

Применяется также возвратная схема лизинга, которая заключается в том, что лизингодатель покупает интересующее имущество, а затем отдает его в финансовую аренду самому продавцу. При такой форме лизинга у получателя имущества по факту остается и сам актив, и денежные средства, которые можно применить по любому назначению. А когда истечет срок лизинга, право на собственность имущества опять вернется к лизингополучателю.

Главные плюсы лизинга

Преимущества лизинговых сделок для индивидуальных предпринимателей видны с первого взгляда.

- В отличие от банков и других кредитных организаций, лизинговые компании предъявляют не столь жесткие требования к сроку существования ИП, а также его финансовому состоянию, доходам и оборотам.

- Для получения предмета лизинга, индивидуальный предприниматель не обязан составлять бизнес-план.

- Окончательно решение о возможности работать с конкретным ИП лизинговая компания принимает в довольно короткие сроки (иногда в течение одного дня). При этом требуемый пакет документов для заключения договора лизинга существенно меньше, чем требуется для банковских организаций.

- Для ИП при лизинге на некоторых режимах налогообложения возможны налоговые послабления и льготы.

- У лизинговых компаний нет комиссий, которые обязательно включаются почти во все кредитные программы банков.

- После заключения договора лизинга ИП не нужно сразу выплачивать всю стоимость дорогостоящей покупки.

- Как только договор заключен, предприниматель может сразу начинать использовать любое имущество, купленное в лизинг.

- Лизинговые компании, как правило, предоставляют клиенту право самому выбрать поставщика того или иного товара.

- У клиента лизинговой организации чаще всего нет необходимости искать поручителей или предоставлять залог.

- Чем выше цена объекта лизинга, тем более выгодны условия его покупки.

- Можно досрочно выплатить все лизинговые платежи (но обычно это право наступает не раньше чем через полгода после заключения лизингового договора).

- Лизинговые компании хоть и не очень охотно, но, тем не менее, практически всегда идут навстречу в ситуациях, когда требуется отсрочка платежа.

Таким образом, плюсов у лизинга достаточно много.

Востребованность лизинга у ИП

Как показывает опыт российского предпринимательства, несмотря на очевидные преимущества лизинга перед кредитными программами банков, услуга это у ИП не достаточно широко востребована. Связано это с несколькими причинами:

- низкая информированность индивидуальных предпринимателей о возможности взять технику, оборудование и другое имущество в лизинг;

- агрессивная маркетинговая политика банков и малое количество рекламы в широких средствах массовой информации от лизингодателей;

- недостаточное количество лизинговых компаний в стране.

Минусы лизинга для индивидуальных предпринимателей

Возможно, отчасти не очень высокая популярность лизинга в РФ обоснована еще и теми отрицательными факторами, которые у него есть. К ним относятся:

- необходимость внесения аванса (минимум 10% от стоимости покупки);

- обязательная страховка объекта лизинга (лизингополучатель страхует объект лизинга за свой счет);

- отсутствие права собственности на предмет лизинга до полного погашения его стоимости по лизинговому договору;

- возможность расторжения договора с ИП со стороны лизингодателя в одностороннем порядке. Правда это возможно, только, если ИП не соблюдает условия лизинга, например, автомобиль, приобретенный в лизинг, неоднократно попадает в аварии, не проходит техосмотры и т.д.

Что не приводит в восторг лизингодателей

Почему лизинг не так широко распространен, как это могло бы быть, хотя и занимает серьезный сегмент малого и среднего бизнеса? Вероятно, это связано с его особенностями и для предоставляющей стороны:

- суммы договоров по лизингу редко бывают крупными, иначе выгоднее было бы просто купить актив, поэтому для крупного бизнеса они представляют меньший интерес;

- ИП часто не отражают действительное финансовое состояние в отчетных документах, что делает лизинговые операции рискованным мероприятием для лизингодателя.

Особенности лизинга для ИП

Есть два варианта получения объекта лизинга на время действия лизингового договора:

- объект лизинга остается на балансе лизинговой компании;

- объект лизинга переходит на баланс клиента лизингодателя.

Как бы ни сложилась ситуация, в договоре лизинга нужно обязательно предусмотреть один из этих двух вероятных сценариев отдельным пунктом. Впоследствии объект лизинга балансодержатель должен будет включить в амортизацию материальных средств.

Внимание! Если имущество, приобретенное в лизинг остается на балансе организации-лизингодателя, то ее клиент должен учитывать тот факт, что лизингодатель вполне может включать оплачиваемые им налоги на имущество в ежемесячные выплаты лизингополучателя по лизинговому договору.

Важно! Платежи по лизинговый договорам всегда облагаются НДС.

Лизинг может быть разным

Для малого бизнеса, представителями которого являются ИП, лизинг является очень популярной бизнес-операцией. Спрос породил несколько типов лизинговых предложений:

- экспресс-лизинг;

- лизинг, безоценочный по финансовому состоянию;

- специализированный лизинг (зависит от выбранного налогового режима).

Экспресс-лизинг

Чаще всего выбирается индивидуальными предпринимателями, так как его условия оптимально отвечают интересам малого бизнеса. ИП подает лизинговую заявку в компанию, которая рассматривает ее ускоренными темпами: решение о лизинге принимается не дольше дня, иногда в течение 1 часа. Если не последует отказ, лизингодатель принимает обязательства по финансированию лизинга для заявителя. После озвучивания решения ИП должен предоставить пакет документации, являющийся немногочисленным, чтобы можно было оформить лизинговую сделку. Стороны быстро согласовывают условия лизинга и заключают договор.

Лизинг, исключающий финансовую оценку

Этот лизинговый продукт предлагает соответствующие услуги без оценки финансового состояния предпринимателя, либо такая оценка проводится в минимальном объеме. Конечно, лизингодатель финансово рискует, но в качестве компенсации он намеревается получить больший, чем обычно, первоначальный взнос – до половины стоимости лизингового имущества, а также более высокой процентной ставкой. Нередко дополнительной гарантией выступает поручительство за лизингополучателя третьей стороны.

Лизинг для ИП при разных налоговых режимах

При разных системах налогообложения лизинг учитывается по-разному:

-

Если ИП использует упрощенный налоговый режим с объектом доходы минус расходы 15%, то он имеет возможность снизить налогооблагаемую базу на размер лизинговых выплат. Что касается тех ИП, которые находятся на УСН с объектом доходы 6%, то, поскольку у них расходы не учитываются, на сумму налога лизинговые выплаты никак не влияют.

Важно! При выборе компании-лизингодателя, индивидуальному предпринимателю следует внимательно отнестись к тому, какую систему налогообложения она использует. Это важно, чтобы исключить невыгодные для «упрощенцев» ситуации, когда лизингодатель работает с НДС. Наиболее интересный вариант: найти предприятие, которое не включает НДС в свои услуги, поскольку также находится на «упрощенке».

Если ИП использует одновременно два налоговых режима: ЕНВД и упрощенную налоговую систему, то он обязан вести по ним раздельный учет. Соответственно и платежи по лизингу должны распределяться равномерно, исходя из вида деятельности. Однако, ситуация здесь такова, что точно отнести лизинговые выплаты к какому-то конкретному виду деятельности нельзя, поэтому расходы по этой части делятся пропорционально, в зависимости от дохода по итогам квартала на ЕНВД и УСН. Чтобы не возникало путаницы при двух налоговых режимах, ИП следует открыть специальные субсчета, на которые и вносить всю информацию, касающуюся тех или иных видов деятельности.

К сведению. Расходы по ЕНВД нельзя относить к расходам, которые уменьшают налоговую базу на «упрощенке».

Внимание! Какой бы налоговый режим не использовал индивидуальный предприниматель, нужно быть готовым к тому, что лизингодатель потребует заверения лизингового договора у нотариуса, что повлечет за собой дополнительные расходы в размере 1 % от суммы договора. Кроме того, в некоторых случаях может возникнуть необходимость заплатить еще один налог, например, транспортный при покупке в лизинг автомобиля.

Заключение договора лизинга с ИП

Договор на лизинг оформляется в соответствии с общими правилами делопроизводства. Следует учесть некоторые нюансы, касающиеся процедуры лизингового договора.

- Сбор и предоставление нужной документации от лизингополучателя.

- Анализ полученных бумаг, на их основании принятие решения о предоставлении лизинга.

- Подготовка и подписание договора лизинга, иногда в дополнение – договора о купле-продаже имущества, которое потом будет передано в лизинг.

- Перечисление авансового платежа, сроки и размер которого оговорены в тексте договора.

- Оплата предмета лизинга по договору купли-продажи.

- Передача актива в лизинг.

ОБРАТИТЕ ВНИМАНИЕ! После этого шага все риски по сохранности имущества ложатся уже на получателя. Важно, чтобы оно было застраховано еще до передачи.

Далее остается только своевременно перечислять оговоренные лизинговые платежи до выплаты полной суммы и перехода имущества в собственность получателя.

А если досрочно?

Как любой договор, лизинговое соглашение может быть прекращено до истечения его срока, этот порядок нужно в нем предусмотреть. Чаще всего прописывается срок, в течение которого прервать соглашение нельзя, обычно полгода-год. После этого лизингополучатель, если у него есть такое желание и возможность, для досрочного прерывания с оставлением имущества в собственность должен выплатить сумму всех оставшихся лизинговых платежей.

А если договор хочет расторгнуть лизингодатель, забрав свою собственность раньше времени? Это может случиться по таким причинам:

- регулярная просрочка по перечислению лизинговых платежей;

- использование лизингового имущества не по назначения или с серьезными нарушениями;

- проблемы со страховкой.

В этих случаях уже полученные платежи от лизингополучателя возвращены не будут: лизинговая компания продаст изъятый актив и таким способом погасит образовавшийся долг.

Подводя итог, можно утверждать, что лизинговые схемы несомненно более интереснее кредитов индивидуальным предпринимателям, планирующим активно развивать свое дело. Тем не менее, при приобретении имущества в лизинг, следует учитывать некоторые особенности, в частности, те, которые касаются лизинга при разных налоговых системах — порой лизинг может помочь неплохо оптимизировать налоговые выплаты.

«Клерк» Рубрика Выбор системы налогообложения

Приобретение значимых для бизнеса активов, как правило, требует вложения значительного размера финансовых средств, что не всегда возможно единомоментно. В таких случаях многие компании зачастую, наряду с привлечением заемных средств (кредита), прибегают к использованию лизинга.

Об оптимальном выборе системы налогообложения при приобретении имущества в лизинг и об особенностях налогового учета мы поговорим в сегодняшней рассылке.

Поскольку лизингополучателем может быть как операционная компания, так и отдельная компания «Хранитель активов», аккумулирующая на себе значимые активы группы компаний в целях обеспечения имущественной безопасности, следует заранее оговориться, что в данной рассылке мы абстрагируемся от особенностей, непосредственно связанных с операционной деятельностью, влияющих на выбор системы налогообложения. Предположим, что она связана с торговлей и/или производством и подлежит обложению НДС, а имущество в лизинг планируется приобретать на компанию »Хранитель активов», которая не занимается какой-либо активной предпринимательской деятельностью и сдает принадлежащее ей имущество в аренду в рамках группы компаний. Это позволит в описании факторов, влияющих на выбор системы налогообложения, учитывать только те, которые непосредственно связаны с заключением договора лизинга.

Нередко для компании «Хранитель активов» УСН является более выгодной системой налогообложения (1). Ведь применение спецрежима предусматривает освобождение налогоплательщика от уплаты налога на имущество (для Хранителя активов он обычно составляет весомую сумму, учитывая, что на балансе может находиться дорогостоящее имущество), а также позволяет платить налог с доходов от арендных платежей, аккумулируемых на компании «Хранитель активов» в процессе сдачи имущества в аренду своим же компаниям, по ставке меньшей, чем ставка 20% налога на прибыль. При этом грамотное распределение бремени эксплуатационных расходов с НДС, связанных с ремонтом, содержанием имущества, позволяет принимать НДС к вычету с таких платежей арендатором (операционной компанией).

Данные доводы вызывают распространенные возражения: в стадии активного приобретения и накопления имущества на компанию «Хранитель активов», в том числе путем заключения лизинговых договоров, применение УСН не позволяет принять к вычету входной НДС по приобретенным активам. В соответствии со ст. 346.16 НК РФ величина НДС в этом случае учитывается в составе расходов, уменьшая единый налог, уплачиваемый на УСН, что при приобретении дорогостоящего имущества может быть менее выгодно.

Предлагаем разобраться, действительно ли это так.

Прежде всего, отметим, какие факторы играют ключевую роль при выборе системы налогообложения и оказывают влияние на налоговый учет в рамках договора лизинга:

1. Составляющие лизингового платежа. Доля безНДС-ных расходов в лизинговом платеже.

Как правило, общая сумма лизинговых платежей формируется исходя из следующих затрат лизингодателя, связанных с договором:

- амортизация лизингового имущества за весь срок действия договора лизинга;

- компенсация платы лизингодателя за использованные им заемные средства;

- комиссионное вознаграждение (прибыль лизинговой компании);

- плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга;

- стоимость выкупаемого имущества, если договором предусмотрен выкуп и порядок выплат указанной стоимости в виде долей в составе лизинговых платежей;

- налог на добавленную стоимость, уплаченный лизингодателем за предмет лизинга;

- налог на имущество, уплачиваемый лизингодателем, в случае, если объект лизинга учитывается на его балансе;

- страхование лизингодателем объекта лизинга;

- иное, предусмотренное договором лизинга.

При этом не все расходы лизингодателя, включаемые в лизинговый платеж, носят характер НДС-ных затрат, тогда как сам платеж, уплачиваемый лизингополучателем, облагается НДС в полном объеме.

Лизингополучатель на ОСН в части суммы выплат вправе принять всю сумму НДС по лизингу к вычету. В случае применения им УСН те расходы, которые он мог понести без НДС (например, страхование объекта лизинга) или вообще бы не имел (налог на имущество) для него искусственно увеличиваются, с учетом уплаты НДС, исчисляемого в целом с суммы лизингового платежа.

2. На чьем балансе учитывается имущество, приобретенное в лизинг.

Несмотря на то, что имущество в течение действия договора лизинга остается в собственности лизинговой компании, оно может быть учтено на балансе как лизингодателя, так и лизингополучателя. Первый случай характерен для транспортных средств, оборудования, второй, как правило, для приобретения в лизинг недвижимого имущества.

Определение стороны, учитывающей объект лизинга у себя на балансе, имеет принципиальный вопрос для налогообложения лизинговых операций.

В случае учета приобретенного в лизинг имущества у лизингодателя, он самостоятельно уплачивает налог на имущество, рассчитанный исходя из балансовой стоимости объекта (2). В этом случае сумма уплачиваемого налога по сути является составляющей издержек лизингодателя, понесенных в рамках договора, которые компенсируются им за счет лизинговых платежей. Таким образом, на величину подлежащего уплате налога на имущество, лизингодатель увеличивает размер лизинговых выплат. И если для лизингополучателя на ОСН не имеет значения - платит он больший размер лизингового платежа или самостоятельно уплачивает налог на имущество (в случае, если объект лизинга находится на его балансе), для лизингополучателя на УСН, освобожденного от уплаты этого налога, его компенсация лизингодателю является дополнительными издержками. Иными словами лизингополучатель на УСН фактически обязан уплатить налог на имущество, хотя был бы освобожден от этой обязанности при приобретении имущества по другим основаниям (например, по договору купли-продажи на заемные средства).

При учете объекта лизинга на балансе лизингополучателя налогообложение компании «Хранитель активов» будет осуществляться следующим образом:

- при применении ей упрощенной системы налогообложения налог на имущество не уплачивается. Все понесенные по договору лизинга затраты (составляющие первоначальную стоимость предмета лизинга) уменьшают налогооблагаемую базу по единому налогу на УСН (в том числе и уплаченный в составе лизинговых платежей НДС);

- на общей системе налогообложения компания «Хранитель активов» должна будет уплатить налог на имущество; лизинговые платежи она вправе учесть в составе расходов в порядке, предусмотренном ст. 264 НК РФ; НДС в составе лизингового платежа принимается к вычету.

3. Срок полезного использования и особенности амортизации (принадлежность к определенной амортизационной группе, коэффициент ускорения амортизации).

Немаловажным фактором, влияющим на общий размер подлежащих уплате лизингополучателем налогов, является срок полезного использования объекта лизинга, а также возможность применения коэффициента ускорения амортизации, что позволяет быстрее списать стоимость имущества.

Исходя из срока полезного использования объекта лизинга, он относится к одной из десяти амортизационных групп. При этом по группам от 4-й до 10-й у стороны договора лизинга, на балансе которой учитывается объект лизинга, есть возможность применения специального коэффициента (не выше 3). Таким образом, с учетом коэффициента ускорения, амортизация по имуществу, приобретенному в лизинг, начисляется быстрее, что положительно влияет на размер налога на имущество, поскольку он напрямую зависит от балансовой стоимости имущества, а также позволяет в начальные периоды действия договора лизинга принимать в расходы больший размер амортизационных отчислений. Однако с учетом того, что стоимость имущества будет самортизирована раньше - в следующие периоды налог на прибыль будет уже больше, поскольку не будет расходов, таким образом совокупная сумма налога на прибыль для налогоплательщика одинакова.

Таким образом, по окончании договора лизинга в собственность лизингополучателя может перейти уже полностью самортизированное имущество, которое он поставит на учет по выкупной стоимости.

При этом следует отметить, что при применении лизингополучателем УСН выкупная стоимость имущества как расходы на приобретение основного средства будет учтена в расходах единовременно с момента ввода объекта в эксплуатацию (пп. 1 п. 3 ст. 346.16 НК РФ). Лизинговые же платежи (вне зависимости от того, на чьем балансе учитывается имущество) будут признаваться расходами лизингополучателя с момента их уплаты.

4. Система налогообложения, применяемая будущими арендаторами.

Безусловно, без учета всех иных факторов, применение компанией «Хранитель активов» УСН, даже при отсутствии возможности вычетов по НДС выгоднее. Однако, принимая во внимание необходимость расчета совокупной налоговой нагрузки по всей группе компаний, нельзя не учитывать тот факт, что применение УСН компанией «Хранитель активов» делает арендные платежи для остальных компаний в группе безНДСными расходами, а, следовательно, в их части на размер невозможного принятия арендаторами к вычету НДС необходимо увеличивать размер налоговой совокупной нагрузки.

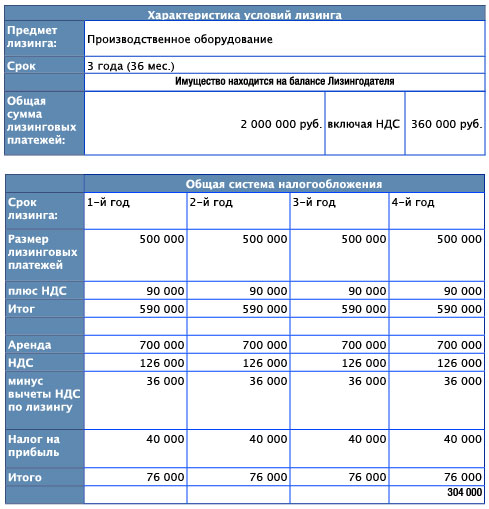

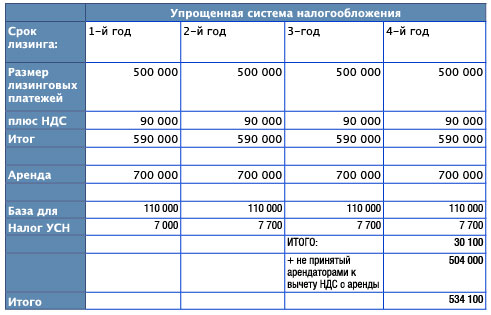

С учетом перечисленных выше факторов, проведенные условные расчеты показали следующее:

Условный расчет показывает, что при применении лизингополучателем ОСН в период действия договора лизинга, совокупная налоговая нагрузка по объекту лизинга для группы компаний меньше, чем при применении компанией «Хранитель активов» УСН.

Однако в любом случае в каждом конкретном случае должен быть свой индивидуальный расчет, учитывающий нюансы лизинговых отношений и все, описанные выше факторы.

Сноски:

1. Здесь и далее речь идет об УСН с объектом «Доходы, уменьшенные на величину расходов».

2. Для лизингодателя в этом случае первоначальная стоимость объекта будет равна сумме фактических затрат, связанных с его приобретением (п. 1 ст. 257 НК РФ, ПБУ 6/01).

Читайте также: