Кс 3 без ндс образец заполнения

Опубликовано: 01.05.2024

Унифицированная форма КС-3 — это основание для перечисления оплаты подрядчику за выполнение работ. Бланк обязательно заполняют в закупках по строительству, реконструкции, ремонту и сносу строений.

Когда заполнять и какой бланк использовать

Унифицированная форма под номером 0322001 по ОКУД «Справка о стоимости выполненных работ и затрат» — это неотъемлемая часть документации по приемке организацией-заказчиком выполненных подрядчиком строительно-монтажных и ремонтных работ. На основании этого документа производятся итоговые взаиморасчеты между заказчиком и исполнителем. Отчетная справка о стоимости выполненных работ и затрат по форме КС-3 утверждена и регламентируется Постановлением Госкомстата России № 100 от 11.11.1999.

По факту выполнения строительно-монтажных работ, по капитальному ремонту зданий и сооружений и других, исполнитель предоставляет организации-заказчику пакет документов:

- акт по форме КС-2;

- справку по форме КС-3;

- счет-фактуру (при необходимости).

Итоговая стоимостная величина должна соответствовать итогу в акте КС-2 или нескольким актам. Заказчик не сможет выполнить обязательства по оплате перед подрядчиком, если у него нет в наличии подписанной справки.

Составляется справка на основании контракта (госконтракта, договора) и акта КС-2 в двух экземплярах, по одному экземпляру для каждой из сторон. Если в объекте строительства принимала участие третья сторона (инвестор), то по запросу подрядчик предоставляет документ и для нее.

Материалы КонсультантПлюс по закупкам помогут все сделать правильно.

Воспользуйтесь ими БЕСПЛАТНО.

Требования по заполнению

Все данные, которые вносятся, имеют прямое отношение к стоимости и затратам выполненного ремонта, монтажа, строительства и пр. В акт о приемке выполненных работ КС-3 включаются издержки, предварительно не учтенные в сметной документации и контракте:

- повышение зарплаты работникам исполнителя, повлекшее за собой рост отчислений во внебюджетные фонды;

- увеличение стоимости строительных материалов;

- движение уровня цен на аренду оборудования и техники, задействованных в выполнении услуг по контракту;

- доплаты и надбавки за вредные рабочие условия и трудоустройство на Крайнем Севере;

- иные незапланированные расходы, скорректировавшие итоговую стоимость.

Так как форма является стандартизированной и унифицированной, то подрядчик оставляет пример заполнения КС-3 без изменений и не вносит в него коррективы. Изменять количество строк в бланке запрещено!

Справка о стоимости выполненных работ и затрат применяется не только ко всему строительному объекту, но и к составляющим его частям. Надлежит указывать полную стоимость всего строительного объекта.

Пошаговая инструкция по заполнению

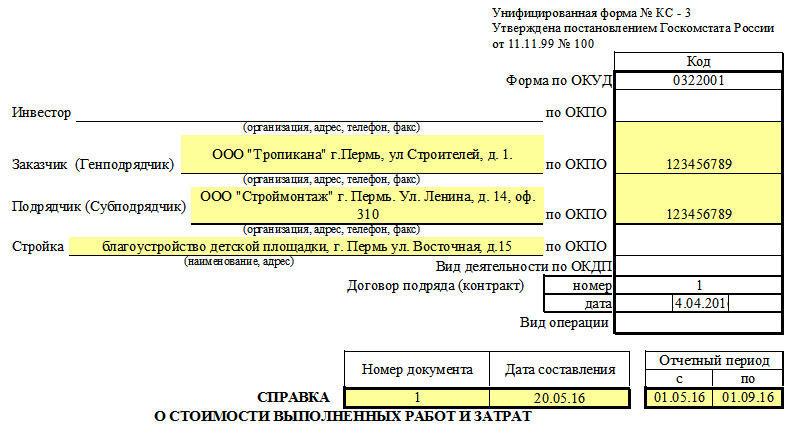

Шаг 1. Заполняем титульную часть.

Основные правила заполнения КС-3 в части титульного блока:

- сведения о заказчике, исполнителе и инвесторе (при необходимости) — полное наименование и стандартные контактные данные;

- код из общероссийского классификатора по ОКПО;

- наименование и адрес строительного объекта;

- реквизиты контракта (договора), который является основанием для выполнения строительства;

- актуальный номер и дата;

- отчетный период, в течение которого велось строительство (ремонт, монтаж и т. п.).

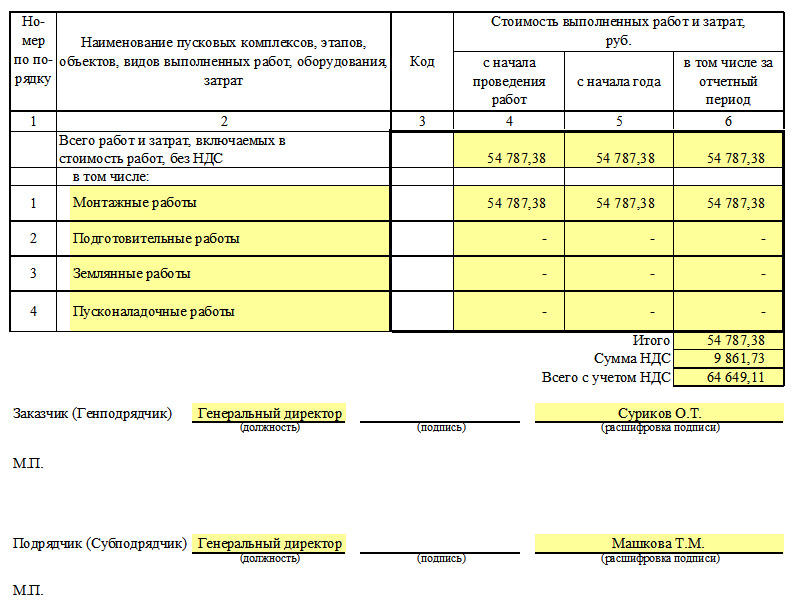

Шаг 2. Заполняем таблицу.

После оформления шапки необходимо заполнить табличную часть бланка по следующим столбцам:

- Номер по порядку.

- Подробное описание вида работ, объекта и конкретного этапа, оборудования, материалов. Если такое условие предусмотрено контрактом и проектно-сметной документацией, то выполненные работы разграничиваются по типам применяемого технического оборудования.

- Код видов работ (при наличии).

- Цена с нарастающим итогом.

- Стоимость, определенная исполнителем в начале отчетного периода (года).

- Итоговая стоимость выполненного подряда за установленный контрактом отчетный период.

В конце табличной части вносятся значения в строки «Итого» — окончательная сумма произведенного строительства (ремонта, монтажа) с выделенным НДС по той ставке, которая установлена для подрядчика в соответствии с действующим законодательством, и стоимость с учетом НДС.

Шаг 3. Заверяем документ.

В конце документа проставляются подписи ответственных лиц со стороны как исполнителя, так и заказчика, а сама справка заверяется печатями организаций.

Как заполнить с нарастающим итогом

Если в государственном контракте прописано поэтапное исполнение работ, то справка составляется иначе. Бланк формируется на каждый этап. Вот как заполнить КС-3 с нарастающим итогом, пример заполнения иллюстрирует основные правила:

Шаг 1. Заполнить основные сведения о заказчике и подрядчике.

Шаг 2. Указать реквизиты справки – номер и дату.

Шаг 3. Графу 4 заполнить нарастающим итогом, с момента начала работ. Отчетный период учитывается. Суммы вносятся без НДС.

Шаг 4. В графе 5 стоимость приводится нарастающим итогом с начала года. Без НДС.

Шаг 5. Графа 6 отведена для заполнения сведений исключительно за отчетный период. Стоимость указывается без НДС.

Один из основных документов, который в обязательном порядке оформляется при строительно-монтажных работах – справка по форме КС-3. Она составляется на основании двух документов: договора и акта КС-2. При этом КС-2 и КС-3 всегда сопровождают друг друга, поскольку один документ недействителен без другого.

Справка КС-3 оформляется в двух экземплярах, один из которых остается у заказчика, второй передается исполнителю. Третья сторона, если такая имеется (инвестор либо кредитор), может получить и третий экземпляр, если выразит на то желание и направит какой-либо стороне соответствующий запрос.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Бланк КС-3: основные моменты

Справка по форме КС-3 является финансовым документом первичного учета по налогам и бухгалтерии, поэтому ее оформление должно происходить в строго установленном порядке.

Информация, содержащаяся в КС-3 касается стоимости произведенных строительных работ, а также состав затрат по видам. Все данные должны соответствовать предварительной смете, а также включать в себя те расходы, которые не были учтены заранее. К последним можно отнести:

- рост заработной платы работникам фирмы-подрядчика и как следствие увеличение выплат во внебюджетные фонды;

- повышение цены строительного сырья и материалов;

- изменение цены аренды используемого для строительных работ и услуг оборудования и техники;

- надбавки за вредные условия труда, а также работу на Крайнем Севере;

- иные непредвиденные траты, которые послужили основанием для коррекции изначально заявленных сумм.

Правила оформления КС-3

Организации не имеют права вносить какие-либо изменения в стандартную форму КС-3, в том числе добавлять или убирать какие-то строки. КС-3 – форма стандартная и унифицированная.

Сведения о предприятиях, как, в общем, и все остальные данные должны вноситься в нее без каких-либо сокращений, с обязательным указанием организационно-правового статуса (в полном соответствии с регистрационными данными).

Важным моментом является то, что справка по форме КС-3 может быть применима не только к строительному объекту целиком, но и к какой-либо отдельной его части. Однако в этом случае указывать полную стоимость объекта также необходимо.

Порядок заполнения формы КС-3

Справка КС-3 имеет две стороны: титульную и обратную.

- На титульную сторону в первую очередь вносятся сведения обо всех организациях, участвующих в строительстве объекта (заказчик, подрядчик и если есть – инвестор). Здесь нужно указать их полное наименование и контактные данные – адрес и телефон.

- Рядом, в соответствующие ячейки вписать код ОКПО (найти можно в государственных регистрационных документах).

- Чуть ниже указывается название и местонахождение строительного объекта.

- Далее вписывается дата и номер договора подряда, который послужил основанием для производства строительных работ, а также номер документа и дата его заполнения.

- В последнюю очередь следует вписать отчетный период, в течение которого проводились строительные работы.

Вторая часть формы КС-3 включает в себя таблицу. В нее вписываются наименования работ, а также их стоимость. Здесь указывается:

- первый столбец – порядковый номер наименования работ в данной справке;

- второй столбец – конкретное обозначение объекта, этапа, описание работ, оборудования или затрат. Все сведения вносятся с выделением частей в общей информации по выполненным строительно-монтажным работам. Иногда, если на то есть воля сторон, здесь может провестись разграничение работ по видам использованного оборудования или техники;

- третий столбец – код вида работ (если таковой имеется);

- четвертый столбец — цена работ по нарастающему итогу;

- пятый столбец – стоимость, указанная подрядчиком в начале года;

- шестой столбец – стоимость произведенных работ за отчетный период.

В заключение подсчитывается окончательная стоимость работ и эта цифра вписывается в строку «Итого» с обязательным выделением НДС (по ставке, принятой законодательством на момент составления документа). Также отдельно указывается сумма выполненных работ с учетом НДС.

Последнее, что необходимо сделать в данной справке – подписать ее. Со стороны заказчика форму КС-3 подписывает либо директор организации, либо его доверенное лицо, со стороны подрядчика-исполнителя – также либо руководитель, либо ответственный за исполнение работ сотрудник. Затем обе стороны должны заверить документ печатью.

Следует помнить, что неверное составление справки КС-3 может повлечь за собой административное наказание, а также штраф для руководителя организации и сотрудника бухгалтерии, поэтому отступать от установленного законом образца не рекомендуется.

Кроме того, не следует забывать, что правила хранения первичных финансовых документов для организаций предписывают хранить данный документ не менее пяти лет с момента его создания.

Подрядная организация, применяющая упрощенную систему налогообложения, выиграла торги. Контракт был заключен по предложенной нами цене (так как НДС мы не платим, то НДС в цене предложения не был учтен).

Как правильно оформлять формы и при расчетах за выполненные работы?

В связи с выходом информационного письма Минфина России от 15.05.2019 №24-01-07/34829 по вопросу заключения и порядка оплаты по контракту исполнителю, применяющему упрощенную систему налогообложения, у части специалистов и должностных лиц Заказчиков возникает ошибочное представление о порядке применения части 13 статьи 34 Закона «О контрактной системе в сфере закупок товаров, работ, услуг, для обеспечения государственных и муниципальных нужд».

С 01.07.2018 года в часть 13 статьи 34 Закона № было внесено изменение, в соответствии с которым, в качестве обязательных условий в контракты должна включаться оговорка об уменьшении суммы оплаты на размер налоговых платежей физическим и юридическим лицам, если такие платежи подлежат оплате в бюджет Заказчиком (пункт 2 части 13 статьи 34 Закона № ). Необходимость указанного изменения была обусловлена включением в перечень исполнителей по контрактам юридических лиц, которые не были включены в ранее действующую редакцию, части 13 статьи 34 Закона № .

Удержание Заказчиком суммы налога из цены контракта в отношении юридического лица - исполнителя по контракту действующим налоговым законодательством предусмотрено только в отношении ограниченного круга операций.

Ситуации, в которых Заказчику надо выполнять обязанности налоговых агентов по расчету и уплате НДС, перечислены в статье 161 Налогового кодекса. Там же приведены особенности расчета налоговой базы. Большинство из перечисленных случаев не входит в сферу государственных (муниципальных) закупок.

Во всех остальных случаях Налоговый Кодекс РФ или иные положения налогового законодательства не предусматривают обязанности Заказчика удержать из подлежащей уплате исполнителю (Подрядчику) цены соответствующую сумму НДС и самостоятельно перечислить ее в бюджет.

Таким образом, если Подрядчик не является плательщиком НДС (в связи с применением им упрощенной системы налогообложения), само по себе упоминание НДС в проекте контракта не означает, что подлежащая уплате цена должна быть уменьшена Заказчиком на соответствующую сумму НДС.

Государственный (муниципальный) контракт заключается и оплачивается Заказчиком по цене победителя закупок вне зависимости от применения системы налогообложения у победителя. Сумма, предусмотренная контрактом за выполненный объем работ, должна быть оплачена победителю закупки в установленном контрактом размере.

Если организация - победитель закупки использует упрощенную систему налогообложения (УСН) и между сторонами не достигнуто соглашение о снижении цены контракта (без изменения объема работ (услуг) на сумму НДС или иную величину, в том числе выраженную в виде коэффициента, при условии, что такая возможность изменения условий контракта была предусмотрена в документации о закупке и контрактом, то в тексте государственного (муниципального) контракта пишется окончательная цена победителя закупки с формулировкой:

«Стоимость работ по настоящему Контракту составляет ___ руб.__копеек,

НДС не облагается в связи с применением упрощенной системы налогообложения (п. 2 cm. 346.11 Налогового Кодекса РФ)».

Так как начальная (максимальная) цена контракта определена на основе сметы, то в сметной стоимости отдельной строкой изначально выделена сумма НДС, которая является частью цены контракта (в том числе НДС). При этом Подрядчику на УСН должна быть выплачена полная цена контракта, без выделения суммы НДС и без выставления последним счета-фактуры, с формулировкой в платежных документах «НДС не облагается».

Таким образом, возникает ситуация, когда сумма к оплате, в том числе по промежуточным «Актам о приемке выполненных работ» по форме и «Справкам о стоимости выполненных работ и затрат» по форме , должна соответствовать цене заключенного контракта, но набор позиций по смете не покрывает разницу между ценой заключенного контракта и итога по позициям сметы (актов).

Если в сметной документации стоимость определена с учетом НДС, то это не означает, что у стороны, обязанной произвести оплату работ по контракту, появляются основания корректировать цену контракта в сторону уменьшения в одностороннем порядке, или производить оплату работ с удержанием сумм НДС (за минусом НДС), ссылаясь на отсутствие у Подрядчика соответствующих налоговых обязанностей. Более того, даже в ситуации, когда контрактом предусмотрено, что его цена определена с учетом НДС, уменьшение суммы оплаты по контракту в связи с применением Подрядчиком упрощенной системы налогообложения будет неправомерным, так как это противоречит прямому запрету на изменение условий контракта (в том числе и условия о его цене), содержащемуся в ч. 2 ст. 34 Закона № .

Само по себе указание в контракте, смете или акте выполненных работ на то, что цена работ включает (или не включает) НДС, не является по своему существу условием контракта, а лишь указывает на одну из составляющих цены контракта, не влияя на размер оплаты работ по контракту.

Согласно письму Минфина России от 20.11.2017 № 24-01-10/76771 «Об уменьшении на сумму НДС цены контракта, предложенной победителем закупки, применяющим УСН»:

«. с учетом того, что цена заключенного контракта может быть изменена только в случаях, определенных статьей 95 Закона о контрактной системе, при оплате товаров (работ, услуг), поставляемых (выполняемых, оказываемых) в рамках контракта, заключенного с участником закупки, в том числе являющимся налогоплательщиком, применяющим упрощенную систему налогообложения, уменьшение цены контракта на сумму НДС не производится и поставленные товары (выполненные работы, оказанные услуги) оплачиваются по цене, указанной в контракте с учетом всех накладных расходов, а также налогов и сборов».

Согласно закону о контрактной системе государственный (муниципальный) контракт заключается и исполняется вне зависимости от применяемой системы налогообложения. Если победитель не является плательщиком НДС (находится на упрощенной системе налогообложения), то при заключении контракта при указании цены контракта вместо суммы НДС ставится прочерк, а при оплате выполненных работ, уменьшение цены контракта на сумму НДС не производится и выполненные работы оплачиваются по цене, указанной в контракте.

Если победитель не является плательщиком НДС (находится на упрощенной системе налогообложения), рекомендуем расчеты за выполненные работы производить с учетом коэффициента, рассчитанного, как отношение цены контракта, предложенной победителем, к начальной (максимальной) цене контракта, сформированной Заказчиком, без учета НДС.

Например, начальная (максимальная) цена контракта - 120 тыс. руб., в том числе НДС - 20 тыс. руб.

Ценовое предложение победителя, не являющегося плательщиком НДС - 110 тыс. руб.

Коэффициент пересчета = 110/(120 - 20) = 1,1.

Указанный порядок расчетов за выполненные работы с Подрядчиком, не являющимся плательщиком НДС (находящимся на упрощенной системе налогообложения), рекомендуется предусматривать в проекте контракта на выполнение работ.

Для приемки выполненных работ применяется форма № «Акт о приемке выполненных работ», утвержденная постановлением Госкомстата России от 11.11.1999 г. № 100, которая не предусматривает выделение суммы НДС. Для расчетов за выполненные работы применяется унифицированная форма № «Справка о стоимости выполненных работ и затрат», утвержденная тем же постановлением Госкомстата, и где отдельной строкой отражается сумма НДС. Если победитель торгов не является плательщиком НДС (находится на упрощенной системе налогообложения), то в строке НДС формы ставится прочерк.

Формы КС-2 и КС-3 — это документы, фиксирующие объем и стоимость выполненных работ. Их составляют по факту исполнения договора подряда.

Когда потребуются

В постановлении Госкомстата №100 от 11.11.1999 указано, что это за формы КС-2 и КС-3, — они представляют собой первичные документы, по которым принимают выполненные работы. КС-2 — это акт сдачи-приемки, подтверждающий полное и качественное выполнение договорных обязательств. КС-3 — справка о стоимости подряда, основание для взаиморасчетов. Обе формы — обязательное и неотъемлемое приложение к контрактам на строительство, ремонт, монтаж.

Какой бланк акта использовать и как его заполнить

Акт дублирует сметный расчет при условии, что подряд выполнен в соответствии с проектно-сметной документацией. Подписанный акт о приемке выполненных работ по форме КС-2 означает, что все обязательства выполнены и заказчик не имеет претензий к поставщику. Это обязательный документ для СМР, без подписанного акта стороны не вправе закрыть договор и рассчитаться по нему (письмо Росстата №01-02-9/381 от 31.05.2005).

Для заполнения используют унифицированную форму по ОКУД 0322005 из постановления №100. При необходимости в нее вносят изменения в соответствии с отраслевыми или иными особенностями. Допускается добавление колонок, но убирать ячейки и строки из стандартизированного бланка нельзя.

По правилам акт сдачи-приемки формирует подрядчик. Инструкция, как составить акты по форме КС-2 исполнителю:

- Заполнить вводную часть. В ней необходимо указать информацию об инвесторе (если он есть), заказчике и исполнителе. Названия компаний и адреса вписывают в соответствии с учредительной документацией.

- Определить объект и вписать название стройки. В этих строках отражается наименование работ, адрес строительного объекта и другие параметры, указанные в договоре.

- Вписать коды ОКПД. В таблице отражаются коды заказчика и исполнителя по нормам приказа Росстандарта №14-ст от 31.01.2014.

- Указать реквизиты подрядного договора — его номер и дату.

- Установить период выполнения работ.

- Внести номер и дату заполнения акта. Документы сдачи-приемки заполняют в день окончания строительства.

- Определить сметную стоимость.

- Заполнить табличную часть. Таблица содержит сведения из ПСД. Заполняется каждая позиция по отдельности. Указывается номер строки по порядку и по сметной позиции, наименование работ, нумерация единичной расценки по нормативам (ФЕР), единица измерения. Проводится расчет по каждой позиции: цена за единицу умножается на выполненный объем.

- Подвести итоги, суммировав все сметные позиции.

Заполненный акт подписывают уполномоченные представители сторон и ставят печати (если они используются в организациях). Если у заказчика и подрядчика возникли разногласия по объему или качеству, они указывают их в акте сдачи-приемки выполненных работ.

Образец

Какой бланк справки использовать и как его заполнить

Справка подтверждает или оспаривает стоимость выполненных СМР. Если в процессе выполнения контракта возникли отклонения от исходной цены, они отражаются в расчетных документах. При необходимости укажите в справке:

- изменение цен на материалы;

- увеличение зарплаты рабочих;

- расходы на привлечение дополнительного оборудования, спецтехники;

- неучтенные операции, предварительно согласованные с заказчиком;

- незапланированные издержки.

Бланк унифицирован: справка о стоимости выполненных работ и затрат КС-3 заполняется по форме ОКУД 0322001 из постановления №100. Справка формируется по аналогии с актом выполненных работ: сначала заполняется титульная часть, потом таблица с расчетными показателями.

В титульной части отразите наименование и адрес инвестора, заказчика и подрядчика, наименование стройки и адрес объекта. Поставьте номер и дату составления справки, укажите договор-основание и период стройки.

В таблице укажите стоимость каждого вида работ нарастающим итогом — с начала проведения работ, с начала года и за отчетный период. Суммируйте все строки и выведите итоговую стоимость подряда. Итоги подводятся следующим образом:

- Цена без НДС.

- Выделенный налог.

- Цена с учетом НДС.

Готовую и согласованную справку подписывают руководители обеих сторон или уполномоченные представители организаций. Печати ставятся, если организации используют их в работе.

Образец

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Для безошибочного оформления формы КС-3 требуется использовать правильный образец. Данная бумага используется для бухгалтерского и налогового учета. Предварительно перед тем, как заполнить КС-3 создается акт КС-2.

Что это такое

КС-3 представляет собой справку, которая оформляется после приемки строительных и монтажных работ. В бумаге отражается стоимость выполненных работ по пунктам. Документ создается после акта приема выполненных работ (КС-2).

Бумага необходима как подрядчику, так и заказчику, поэтому оформляется как минимум в 2 экземплярах. КС-3 относится к финансовым документам первичной отчетности. Как образец для заполнения используется унифицированный бланк, который регламентирован законодательными актами.

В бумаге отражается информация о цене отдельных услуг и общая стоимость выполненных работ. Вписываемые данные обычно соответствуют предварительной смете. Если за период проведения подрядных работ появились новые расходы, то они тоже отражаются в бумаге. Среди таких расходов выделяют изменение цены стройматериалов в большую сторону, увеличение стоимости арендования специального оборудования и техники, повышение зарплаты работников организации подрядчика.

Правовая основа

Форма оформления утверждена Федеральной Службой государственной статистики. Для будущего учета компаниям необходимо использовать именно унифицированный образец справки. В бумаге потребуется указать стоимость работ без учета надбавочной стоимости. Отдельным пунктом указывается НДС.

Среди основных правил оформления КС-3, которые диктуются законодательными актами, выделяют:

- использование для заполнения только регламентированного образца;

- внесение сведений без использования сокращений;

- обязательное написание названия организации заказчика, подрядчика и инвестора (если имеется) с указанием организационно-правовой формы.

Стоит помнить о том, что данная справка относится к разряду бумаг строгой отчетности. За неправильное составление бухгалтер несет ответственность.

Зачем и для каких целей применяют

Данная справка практически всегда оформляется после выполнения строительных работ по договору подряда. Если подрядчик оказывает услугу за бюджетные деньги, то составление документа носит обязательный характер.

Бумага составляется после выполнения работ и подписания акта приемки. В данный момент их использование не является обязательным, однако большинство компаний при сотрудничестве друг с другом предпочитают оформлять КС-2 и КС-3.

Бумага составляется организацией исполнителем строительных и монтажных работ. Она необходима всем участникам договора для бухгалтерии, чтобы вести учет. В справке отражается информация о сумме расходов за каждый вид оказанной услуги. На основании указанных данных производится окончательный расчет заказчика с подрядчиком.

Справка может потребоваться в будущем, если возникнут претензии к контрагенту. С ее помощью можно будет предоставить информацию в суде об общей стоимости выполненных работ, а также цену по каждому виду отдельно.

Как осуществляется заполнение

В процесс оформления входят следующие действия:

- указание сведений о сторонах договора;

- указание сведений о ведущейся стройке (тип и месторасположение);

- заполнение таблицы со стоимостью отдельных видов работ;

- итоговый подсчет.

Вносить поправки и создавать новые пункты в справке нельзя. Заполнение осуществляется с учетом сметы, а также произошедших отклонений от планируемых затрат.

Пошаговая инструкция

Чтобы правильно заполнить справку, потребуется подготовить договор подряда и другие источники информации. В первую очередь необходимо оформить титульный лист. Он заполняется следующим образом:

- Вписать информацию о подрядчике, заказчике и других участниках строительства (наименование организации, контактные данные) на титульной стороне справки. Рядом с названием организации в соответствующей ячейке указать код ОКПО (выдается каждой фирме при регистрации).

- Указать местонахождение строительного объекта и тип ведущейся стройки.

- Вписать дату и номер договора, на основании которого создается справка, и дату создания самой бумаги.

- Указать даты отчетного периода (дату начала и окончания этапа строительных манипуляций).

В основной части документа находится таблица с 6 столбцами (см. таблицу 1).

Номер столбца

Действия заполняющего

указать порядковый номер

вписать название и вид осуществленной услуги

указать код (если у выполненного действия имеется код)

указать цену по нарастающему итогу

указать планируемую стоимость

указать конкретную цену за отчетный период

Если цена работы за отчетный период не изменилась, и справка оформляется в первый раз, то в 4, 5 и 6 столбце указываются одинаковые значения.

После указания всех цифр осуществляется итоговый подсчет. Данные указываются в самой нижней части таблице. В нужных полях потребуется указать цену всех работ без НДС, размер НДС и сумму с НДС.

Последним действием является подписание. Со стороны заказчика подпись осуществляет директор или его представитель. Со стороны подрядной организации директор или человек, ответственный за выполнение работ.

Образец заполнения

Для правильного оформления бумаги рекомендуется воспользоваться следующим образцом:

Как применяется на практике

После подписания акта о приемке и справки о стоимости выполненных работ бухгалтерия компании заказчика может приступать к осуществлению оплаты организации подрядчику за предоставленные услуги.

Подрядчик создает документацию в необходимом количестве для всех участвующих сторон. Каждая из сторон использует ее для создания отчетности. После прохождения отчетного периода справка отправляется в архив на хранение. При необходимости бумага изымается из архива и используется вновь, например, во время судебных разбирательств.

Как правильно заполнить с нарастающим итогом

Данный тип расчета считается более сложным. Потребность в заполнении справки таким образом возникает, если работы выполняются поэтапно. Для оформления потребуется знать суммы выполненных и принятых работ за разные периоды. Для каждого акта приема потребуется создавать свою справку. При этом в каждом последующем документе должна отражаться информация из предыдущего.

В качестве примера заполнения можно использовать следующий образец:

- Подрядчик выполнил первую часть работы на сумму 35 000 р. в период 25.07.19-05.08.19, она была принята и составлен акт приемки. К ней составляется КС-3 с указанием в 4, 5 и 6 столбце суммы 35 000 р.

- Подрядчик выполнил вторую часть работы на сумму 20 000 р. в период 08.08.19-15.08.19. При составлении в столбце 4 указывается сумма 35 000 + 20 000 = 55 000 р. (цена работ по нарастающему итогу). В 5 столбце указывается сумма за весь год (если ранее не оказывались никакие работы, то в этой колонке тоже указывается значение 55 000 р.). В 6 столбце указывается сумма за отчетный период. В данном случае она составляет 20 000 р.

- В графе «итого» всегда указывается только сумма тех работ, которые были выполнены за отчетный период.

Стоит помнить, что во время оформления бумаги используются суммы из сметы, которые не подверглись изменениям, без учета надбавочной стоимости.

Справка КС-3 позволяет бухгалтерии осуществлять учет отдельно выполненной работы, а также указывать изменения относительно предыдущего акта приемки и начала года.

Сроки хранения

КС-3 требуется хранить в течение 5 лет после периода отчетности, в котором бумага была составлена. Данный срок хранения распространяется на всю документацию, которая относится к разряду первичного учета. Срок, в течение которого требуется сохранять бумаги, регламентирован Налоговым Кодексом.

Правила составления документа на видео:

Основные аспекты оформления

Существует ряд нюансов, знание которых поможет при оформлении бумаги. Среди них выделяют:

- если сумма в смете за услуги указана с учетом НДС, то для получения данных без надбавки потребуется отнять от нее 20%;

- при изменении изначально планируемой цены в справке отражается этот момент путем указания стоимости незапланированных расходов;

- форма справки не может быть изменена.

На заполнение бумаги не требуется много времени и сил. Если ответственное лицо знает обо всех нюансах, то необходимо не более 15 минут на правильное оформление.

Разработка своих бланков

Не все унифицированные формы считаются обязательными для использования организациями. Акт и справка КС не обязательны к применению с 2013 года. В некоторых ситуациях компании могут осуществлять акт сдачи-приемки посредством использования произвольных форм бумаг.

Собственные бланки, утвержденные в организации, должны соответствовать законодательным требованиям. В них должна отражаться информация о реквизитах сторон сделки, дате составления, наименовании бумаги и т.д. О том, какие формы будут использоваться при приеме работ, заранее указывается в договоре.

Использование формы КС-3 позволяет получить справку, которая отражает цену осуществленных работ по отдельным видам. Также появляется возможность отслеживать итоговую стоимость за разные отчетные периоды.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Читайте также: