Кс 11 с ндс или без ндс

Опубликовано: 27.04.2024

Бухучет и отчетность

Рассмотрев вопрос, мы пришли к следующему выводу:

Системы видеонаблюдения, защиты информации и другие виды оборудования могут быть приняты на учет на основании составленных организацией актов по форме ОС-1. При этом на каждый вид оборудования, полученный в результате строительства (реконструкции) здания, акт по форме КС-11 не составляется.

Обоснование вывода:

Договор строительного подряда заключается на строительство или реконструкцию, в частности, здания, а также на выполнение монтажных, пусконаладочных и иных неразрывно связанных со строящимся (реконструируемым) объектом работ (п. 2 ст. 740 ГК РФ).

Обязанность по обеспечению строительства материалами, в том числе деталями и конструкциями, или оборудованием несет подрядчик, если договором строительного подряда не предусмотрено иное (п. 1 ст. 745 ГК РФ).

Стоимость материалов, деталей и конструкций, а также стоимость оборудования, монтируемого подрядчиком на возводимом (реконструируемом) объекте, включаются в смету, определяющую цену подрядных работ (п. 3 ст. 709, п. 1 ст. 743 ГК РФ).

Согласно ст. 746 ГК РФ оплата выполненных подрядчиком работ производится заказчиком в размере, предусмотренном сметой, в сроки и в порядке, которые установлены законом или договором строительного подряда. При отсутствии соответствующих указаний в законе или договоре оплата работ производится в соответствии со ст. 711 ГК РФ.

Сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами (п. 4 ст. 753 ГК РФ). Арбитражные суды признают акт сдачи-приемки работ основанием для оплаты выполненных работ (Информационное письмо Президиума ВАС РФ от 24.01.2000 N 51 "Обзор практики разрешения споров по договору строительного подряда").

При составлении акта необходимо принимать во внимание требования законодательства о бухгалтерском учете к первичным учетным документам, которыми оформляются хозяйственные операции организаций. Перечень обязательных реквизитов, порядок утверждения, составления и исправления первичных документов содержатся в ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ).

До 01.01.2013 (дата вступления в силу Закона N 402-ФЗ) акт выполненных работ по договору строительного подряда составлялся по форме N КС-2 с приложением справки о стоимости выполненных работ и затрат по форме N КС-3 (утверждены постановлением Госкомстата России от 11.11.1999 N 100 (далее - Постановление N 100)). Форма КС-2 применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и другого назначения. С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению (смотрите информацию Минфина РФ от 04.12.2012 N ПЗ-10/2012).

Все формы первичных учетных документов должен определять руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (часть 4 ст. 9 Закона N 402-ФЗ). Однако при разработке собственных бланков можно использовать в качестве образца унифицированные формы, утвержденные Госкомстатом России.

В связи с вышеизложенным сторонам сделки при заключении соответствующих договоров рекомендуется согласовывать используемые формы первичных учетных документов, так как, в частности, подрядная организация может применять одни формы документов (например разработанные самостоятельно), а заказчик - другие (например унифицированные формы).

Как указано в вопросе, организация установила в учетной политике применение унифицированных форм первичных документов, утвержденных Госкомстатом России.

В соответствии с п. 1 ст. 741 ГК РФ риск случайной гибели или случайного повреждения объекта строительства, составляющего предмет договора строительного подряда, до приемки этого объекта заказчиком несет подрядчик.

В п. 18 Информационного письма Президиума ВАС РФ от 24.01.2000 N 51 указано, если договором не предусмотрена поэтапная сдача результатов работ, акты формы КС-2 подтверждают лишь выполнение промежуточных работ для проведения расчетов. Они не являются актом предварительной приемки результата отдельного этапа работ, с которым закон связывает переход риска на заказчика.

То есть подписание заказчиком актов КС-2, КС-3 по строительно-монтажным работам еще не свидетельствует о приемке заказчиком выполненного этапа работ (смонтированного оборудования) и переходе права собственности и рисков по этим работам (оборудованию) к заказчику, если договором подряда это прямо не предусмотрено.

В соответствии с Постановлением N 100 Акт приемки законченного строительством объекта (форма N КС-11) применяется как документ приемки законченного строительством объекта производственного и жилищно-гражданского назначения всех форм собственности (здания, сооружения, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение) при их полной готовности в соответствии с утвержденным проектом, договором подряда (контрактом). Этот акт является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором (контрактом).

В акте формы КС-11 указывается вся стоимость строительства. При этом отдельно указывается стоимость строительных работ, монтажных работ, а также стоимость установленного на объекте оборудования.

В соответствии с п. 3.11 Методики определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004 (далее - Методика), утвержденной постановлением Госстроя России от 05.03.2004 N 15/1, применительно к составлению сметной документации под объектом строительства рассматривается отдельно стоящее здание (производственный корпус или цех, склад, вокзал, овощехранилище, жилой дом, клуб и т.п.) или сооружение (мост, тоннель, платформа, плотина и т.п.) со всеми относящимися к нему обустройствами (галереями, эстакадами и т.п.), оборудованием, мебелью, инвентарем, подсобными и вспомогательными устройствами, а также при необходимости с прилегающими к нему инженерными сетями и общеплощадочными работами (вертикальная планировка, благоустройство, озеленение и т.п.).

На основании п. 3.14 Методики сметная стоимость строительства (ремонта) в соответствии с технологической структурой капитальных вложений и порядком осуществления деятельности строительно-монтажных организаций может включать в себя:

- стоимость строительных (ремонтно-строительных) работ;

- стоимость работ по монтажу оборудования (монтажных работ);

- затраты на приобретение (изготовление) оборудования, мебели и инвентаря;

При этом в сметных расчетах и сметах на строительство (реконструкцию), в частности, зданий учитывается стоимость предусмотренного проектом оборудования (монтируемого и не требующего монтажа), предназначенного для обеспечения функционирования здания, в том числе: приборы, средства контроля, автоматики, связи; инженерное оборудование зданий и сооружений и др. (п. 4.44 Методики).

Из вышеизложенного можно сделать вывод, что если договором подряда предусмотрено строительство (реконструкция) здания как отдельного объекта строительства (реконструкции), включая монтажные работы по какому-либо виду оборудования, то все строительно-монтажные работы и стоимость оборудования должны быть включены в сметный расчет по строительству (реконструкции) этого объекта (здания). Соответственно, акт приемки законченного строительством объекта (форма N КС-11) должен включать в себя также все указанные работы и стоимость смонтированного оборудования. Поэтому в отношении каждого вида оборудования, смонтированного на объекте строительства (реконструкции), акт по форме КС-11 не составляется.

Если же на монтаж систем видеонаблюдения, защиты информации и других систем заключаются отдельные договоры подряда, то в отношении указанных работ составляются самостоятельные акты приемки-передачи результатов работ (например КС-2 и КС-3).

Данный вывод также следует из формы акта КС-11. В нем указывается вся стоимость строительства (реконструкции). При этом, как мы указали выше, отдельно указывается стоимость строительно-монтажных работ и стоимость оборудования, инструмента и инвентаря (п.п. 12, 13 формы КС-11). Также в акте подлежит отражению информация об установленном на объекте оборудовании с приложением актов приемки этого оборудования (п. 9 формы КС-11).

В рамках строительства (реконструкции) одного объекта строительства (реконструкции) могут создаваться несколько объектов основных средств заказчика, как в Вашем случае.

При этом действующим законодательством не предусмотрено составление на каждый отдельный объект основных средств акта по форме КС-11, так как данный акт подтверждает выполнение и передачу именно всех работ по договору подряда в соответствии с утвержденной сметой, а также является основанием для проведения окончательных расчетов с подрядчиком. Учет же основных средств заказчик должен осуществлять в соответствии с требованиями бухгалтерского и налогового законодательства.

К тому же, по мнению арбитров ФАС Уральского округа (постановление от 28.06.2012 N Ф09-5239/12), акт приемки законченного строительством объекта (форма КС-11) является документом, необходимым для статистической, а не бухгалтерской отчетности.

Отметим, что в п. 13 акта по форме КС-11 указывается стоимость принимаемых основных фондов. На наш взгляд, данная формулировка подтверждает, что в одном акте КС-11 может указываться стоимость нескольких объектов ОС. В унифицированных формах первичных документов не запрещено указывать дополнительную информацию (Порядок применения унифицированных форм первичной учетной документации, утвержденный постановлением Госкомстата России от 24.03.1999 N 20). Полагаем, что в п. 13 акта по форме КС-11 можно отдельно указать стоимость здания, системы видеонаблюдения и др. При этом по каждому принимаемому объекту стоимость заполняется с разбивкой на стоимость строительно-монтажных работ и оборудования.

Бухгалтерский учет заказчиком-застройщиком, осуществляющим строительство (реконструкцию) объекта капитального строительства для собственных нужд (то есть являющимся инвестором строительства) как собственными силами, так и с привлечением подрядных организаций, ведется на основании ПБУ 6/01 "Учет основных средств" (далее - ПБУ 6/01), Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина РФ от 13.10.2003 N 91н (далее - Методические указания), и Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного письмом Минфина России от 30.12.1993 N 160 (далее - Положение N 160).

В соответствии с п. 4 ПБУ 6/01 актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Согласно п. 6 ПБУ 6/01 единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект.

Как указанно в вопросе, системы видеонаблюдения, защиты информации и другие объекты, смонтированные в построенном (реконструированном) здании в рамках договора строительного подряда, будут учитываться как самостоятельные инвентарные объекты ОС, так как их сроки полезного использования существенно отличаются от срока полезного использования здания. При этом указанные объекты также можно демонтировать без нанесения несоразмерного ущерба самому зданию.

На основании пп. 3.2.2 п. 3.2 Положения N 160 законченные строительством здания и сооружения, установленное оборудование, законченные работы по реконструкции объектов, увеличивающие их первоначальную стоимость, приемка в эксплуатацию которых оформлена в установленном порядке, зачисляются в состав основных средств. Основанием для зачисления является "Акт приемки-передачи основных средств".

Пунктом 38 Методических указаний определено, что принятие основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации акта (накладной) приема-передачи основных средств, который составляется на каждый отдельный инвентарный объект. Таким образом, на каждый принимаемый к учету инвентарный объект, созданный в результате строительства (реконструкции), оформляется самостоятельный акт приема-передачи основных средств (например по формам N ОС-1, N ОС-1а, N ОС-3, утвержденным постановлением Госкомстата РФ от 21.01.2003 N 7).

По нашему мнению, в рассматриваемой ситуации системы видеонаблюдения, защиты информации и др. виды оборудования могут быть приняты на учет на основании составленных актов по форме N ОС-1. В данных актах может быть указана ссылка на договор подряда и на акт по форме КС-11. В свою очередь, в п. 9 акта по форме КС-11 в необходимо будет указать номера актов прима-передачи рассматриваемых объектов ОС.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Горностаев Вячеслав

2 октября 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Бланк КС-11 – унифицированная форма акта, который свидетельствует о том, что какой-либо объект строительства полностью завершен и готов к эксплуатации. Заполняется он только после того, как заказчик строительства проведет соответствующую проверку и задокументирует результаты всех произведенных обследований, испытаний и измерений. Именно эти сведения и ложатся в основу акта по форме КС-11.

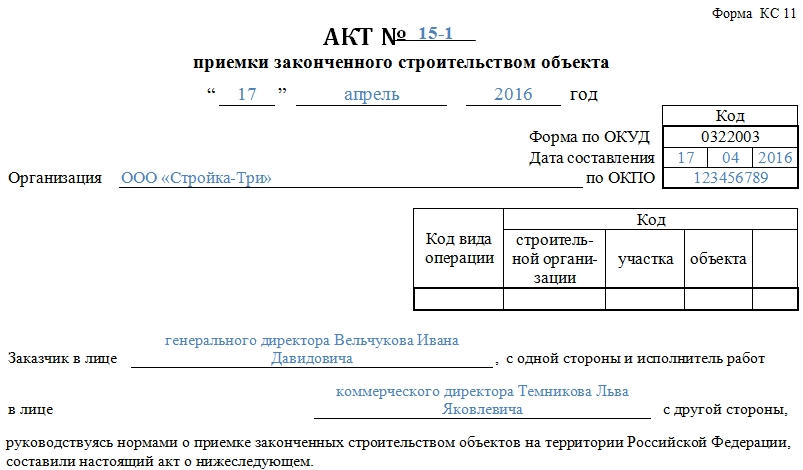

Заполнение шапки КС-11

Первая часть акта КС-11 включает в себя информацию об организации-исполнителе строительного объекта. Перед тем, как вписать ее данные, следует пронумеровать акт и поставить в нужные ячейки дату его составления (в двух местах). Далее вписывается полное наименование компании-подрядчика, а также ее код ОКПО (из регистрационных документов). Чуть ниже указываются должности и ФИО ответственных за приемку построенного объекта должностных лиц со стороны подрядчика и заказчика.

Заполняем условия подписания акта КС-11

Во второй части данного документа идут условия подписания акте, а именно:

Пункт 1. Здесь вписывается полное наименование строительного объекта, над которым работал подрядчик с указанием его подробного местоположения (город, улица, дом/строение).

Пункт 2. Сюда включается название государственного органа, выдавшего разрешение на строительство.

Пункт 3. В эту строку вносится информация о субподрядчиках, то есть тех компаниях, которые также принимали участие в данном строительстве по договорам субподряда.

Пункт 4. Тут надо указать полное наименование компании – генерального проектировщика, создавшего проектно-сметную документацию на строительство данного завершенного объекта, а также, если есть – другие организации, принимавшие участие в разработке этой документации. Если других организаций нет, нужно сделать пометку, что вся проектно-сметная документация создавалась этой конкретной компанией целиком.

Пункт 5. Здесь нужно указать ссылку на документ, на основании которого были выданы исходные данные для проектирования.

Пункт 6. Эта строка включает в себя данные о фирме, утвердившей проектно-сметную организацию (как правило, это заказчик строительства, но иногда инвестор или иная заинтересованная структура), а также дату утверждения и номер документа.

Пункт 7. Сюда надо занести сроки проведения строительно-монтажных работ с указанием конкретных дат начала и окончания стройки.

Страница 2

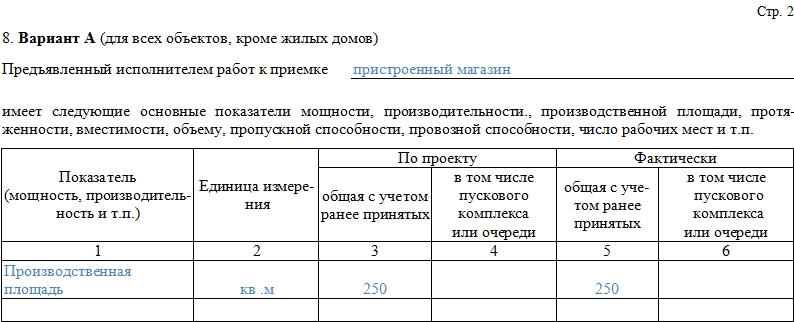

В отдельный раздел можно выделить восьмой пункт акта-приемки. Он включает в себя две таблицы. Первая из них содержит в себе шесть граф и касается любых строительных объектов, за исключением жилых домов.

Графа 1. Тут надо вписать наименование основного показателя строительного объекта: мощность, производительность, вместимость, производственная площадь, объем, пропускная способность, число рабочих мест, протяженность и т.д.

Графа 2. Здесь нужно указать единицу измерения предыдущего показателя (квадратные метры, кубометры и т.д.)

Графы 3-6. В этих столбцах содержатся сведения о том, сколько в целом единиц измерения по каждому ранее указанному показателю включает в себя данный объект по проекту и фактически.

Вторая таблица заполняется только в том случае, если объектом строительства был жилой дом. Она имеет четыре графы, в которых также содержатся конкретные показатели и единицы измерения с теми значениями, которые были прописаны в проекте застройки и теми, что получились фактически.

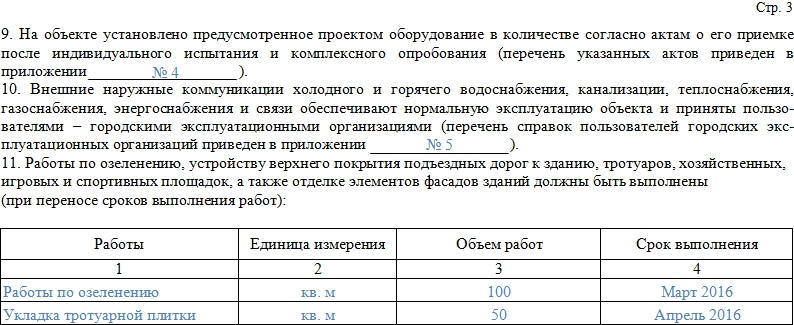

Пункты с 9 по 11

Эта часть условно включает в себя с 9-11 пункты.

Пункт 9. Здесь нужно сослаться на приложение (т.е. указать его номер), в котором вписаны сведения об актах по приемке установленного на объект оборудования;

Пункт 10. Тут должна быть ссылка на приложение, в котором указаны акты-приемки, справки и т.п. документы о включенных в объект строительства коммуникациях.

Пункт 11. В эту небольшую таблицу вносятся сведения обо всех прочих проведанных работах по озеленению, благоустройству дорог, тротуаров, возведению спортивных, игровых, хозяйственных построек, относящихся к основному объекту завершенного строительства (с четким указанием единиц измерения, объемом и сроком исполнения работ).

Стоимости, дополнительные условия и подписи сторон

Последняя часть содержит по большей части только цифры.

Пункт 12-13. Здесь цифрами указывается окончательная стоимость объекта строительства по проектно сметной документации (с разбивкой на стоимость выполненных строительно-монтажных работ и стоимость оборудования, инструмента и инвентаря).

Пункт 14. Тут нужно сделать ссылку на приложение, которое содержит в себе полный перечень документации, являющейся неотъемлемой частью данного акта, иными словами имеет по отношению к нему доказательную силу.

Пункт 15. Сюда вписываются какие-либо дополнительные условия, сопровождающие факт приемки построенного здания/сооружения, если таковые имеются.

После того, как все пункты заполнены, акт необходимо завизировать. Свои подписи на данном документе ставят представители компании – подрядчика и организации-заказчика с обязательной расшифровкой и указанием должностей. Внизу документа еще раз нужно указать полные наименования предприятий, участвовавших в строительстве.

Полное меню

Основные ссылки

На правах рекламы:

Вернуться в "Каталог СНиП"

ОФОРМЛЕНИЕ ПЕРВИЧНЫХ ДОКУМЕНТОВ ПРИ ВЫПОЛНЕНИИ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ

Формы актов приемки выполненных СМР были утверждены достаточно давно. Но жизнь не стоит на месте. Поэтому Росстат выпустил Письмо, в котором разъяснил отдельные вопросы, связанные с их заполнением.

Унифицированные формы актов приемки выполненных строительно-монтажных работ (СМР), которые используются в настоящее время, появились еще в 1999 г. Эти формы и Порядок их заполнения были установлены Постановлением Госкомстата России от 11.11.1999 № 100 «Унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ».

Дополнительные разъяснения по порядку применения этих форм содержатся в Письме Росстата от 31.05.2005 № 01-02-9/381 «О порядке применения и заполнения унифицированных форм первичной учетной документации №№ КС-2, КС-3 и КС-11».

В этой статье мы расскажем об общих правилах заполнения форм №№ КС-6, КС-6а, КС-2, КС-3 и КС-11 и последних разъяснениях, данных в указанном Письме Росстата № 01-02-9/381. Представленный материал будет полезен и исполнителям, и заказчикам.

Цена договора строительного подряда складывается из фактических затрат подрядчика, формирующихся в процессе строительства объекта, и суммы причитающегося ему вознаграждения за выполнение работ по строительству (п. 2 ст. 709 ГК РФ). Цена работы может быть договорной или открытой.

Договорная цена определяется договорной стоимостью объекта строительства. Открытая цена складывается из суммы принимаемых затрат, оцененных в текущих ценах, и прибыли подрядчика, согласованной в договоре на строительство.

Все расходы, связанные со строительством объекта, заносятся в Журнал учета выполненных работ (форма № КС-6а). Он ведется исполнителем работ отдельно по каждому объекту строительства на основании единых норм и расценок для каждого конструктивного элемента или вида работ.

Затем на его основе заполняется Общий журнал выполненных работ (форма № КС-6).

Общий журнал № КС-6 ведется в течение всего срока выполнения работ. Титульный лист Общего журнала выполненных работ заполняется до начала строительства генеральной подрядной строительной организацией с участием проектной организации и заказчика. При сдаче законченного строительством объекта в эксплуатацию

Общий журнал выполненных работ предъявляется рабочей комиссии и после приемки объекта передается на постоянное хранение заказчику или эксплуатационной организации.

Общий журнал выполненных работ должен быть пронумерован, прошнурован, подписан руководителем и главным бухгалтером, а также скреплен печатью организации.

Журнал учета выполненных работ (форма № КС-6а) - это основной первичный документ, в котором отражаются последовательность, сроки выполнения и условия производства СМР.

Учет выполненных работ ведется подрядчиком в накопительном порядке с самого начала строительства до полного завершения обязательств подрядчика по данному объекту строительства. При этом заказчик не только принимает выполненные работы, но и может контролировать процесс исполнения заказа. Применяется этот журнал для учета выполненных работ и является накопительным документом, на основании которого составляются Акт приемки выполненных работ по форме № КС-2 и Справка о стоимости выполненных работ и затрат по форме № КС-3.

В Журнале учета выполненных работ (форма № КС-6а) все работы распределены по месяцам и приводится общая сумма по каждому виду работ за год, а также общая стоимость работ за год.

Акты приемки выполненных работ применяются для оформления хозяйственных операций при новом строительстве, капитальном ремонте, реконструкции и модернизации различных объектов. По ним ведутся бухгалтерский учет выручки, расходов на строительно-монтажные работы и их списание, определение стоимости основных средств и т.д.

Приемка-сдача выполненных работ оформляется следующими первичными документами:

- Акт о приемке выполненных работ по форме № КС-2;

- Справка о стоимости выполненных работ и затрат по форме № КС-3;

- Акт приемки законченного строительством объекта по форме № КС-11;

- Акт приемки законченного строительством объекта приемочной комиссией по форме № КС-14.

Все эти документы имеют различное назначение. Акты приемки выполненных работ составляются на основании данных журналов учета выполненных работ (формы №№ КС-6 и КС-6а).

Унифицированные формы, утвержденные вышеназванным Постановлением Госкомстата России № 100, применяются юридическими лицами всех организационно-правовых форм и форм собственности.

В соответствии со ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться первичными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

В эти унифицированные формы организация может вносить дополнительные реквизиты, но удалять какие-либо реквизиты из унифицированных форм не разрешается.

Все внесенные изменения в формах должны быть отражены в учетной политике организации.

Для удобства размещения и обработки информации разрешается включать в форму также дополнительные строки и вкладные листы.

Обратите внимание! Унифицированные формы должны заполняться в рублях. Этот порядок применяется и тогда, когда в договоре стоимость работ определена в условных единицах.

В Письме Росстата № 01-02-9/381 указано, что условные денежные единицы в унифицированных формах первичной учетной документации по строительству (№№ КС-2, КС-3, КС-11) применять нельзя на основании п. 1 ст. 8 Федерального закона от 21.11.1998 № 129-ФЗ «О бухгалтерском учете».

Форма № КС-2 «Акт о приемке выполненных работ» применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и другого назначения, когда подрядчик (субподрядчик) выполнил СМР и заказчик (генподрядчик) не имеет к ним претензий.

Акт составляется на основании данных Журнала учета выполненных работ (форма № КС-6а) и подписывается уполномоченными представителями сторон (производителя работ и заказчика (генподрядчика)).

Количество экземпляров акта определяется потребностями заказчика, подрядчика и иных заинтересованных лиц.

Порядок, сроки приемки объектов и подписания актов выполненных работ устанавливаются в договоре по соглашению сторон, например ежемесячно, после завершения каждого этапа работ (если в договоре предусмотрено, что строительство ведется в несколько этапов) или после завершения всех СМР.

На основании актов по форме № КС-2 операции по реализации строительных работ в бухгалтерском и налоговом учете отражаются именно той датой, которая указана в акте.

Сдача заказчику (прием от субподрядчика) выполненных работ без составления формы № КС-2 недопустима.

Отсутствие акта, который необходим для учета доходов (расходов) организации, может рассматриваться как грубое нарушение правил учета доходов, расходов или объектов налогообложения (ст. 120 НК РФ) и влечет за собой наложение штрафа в размере 5000 руб.

За отсутствие или неправильное хранение первичных учетных документов может наступить административная ответственность, предусмотренная ст. 15.11 КоАП РФ. Это нарушение влечет за собой наложение административного штрафа на виновных должностных лиц в размере от 20 до 30 минимальных размеров оплаты труда.

В акте по форме № КС-2 отражаются перечень и объемы работ, выполненных подрядчиком за отчетный период как собственными силами, так и силами субподрядчиков. Отчетный период определяется в договоре. Например, в договоре может быть записано, что подрядчик ежемесячно направляет заказчику вместе со счетом на оплату Акт о приемке выполненных работ по форме № КС-2. Этот документ подтверждает приемку заказчиком тех работ и по той стоимости, которые были определены сметой. На основании сметы были установлены цены договора строительного подряда.

На практике форма № КС-2 применяется не только как документ, подтверждающий факт приемки работ заказчиком. Эта форма может применяться как расшифровка объемов выполненных подрядчиком работ в целях определения стоимости работ, выполненных в данном отчетном периоде. Тогда по ней будут производиться расчеты с подрядчиком в соответствии с договором.

Общая стоимость СМР по договору определяется на основании проектно-сметной документации. Система сметного ценообразования основана на определении базовой стоимости с учетом применяемых коэффициентов (индексов) пересчета сметной стоимости (утверждаемых соответствующими органами исполнительной власти). Эти коэффициенты пересчета сметной стоимости могут изменяться каждый месяц (или квартал).

В таком случае заказчик и подрядчик будут ежемесячно вычислять стоимость объемов выполненных работ, исходя из действующих в данном месяце коэффициентов. Тогда форма № КС-2 составляется ежемесячно, даже если сдача выполненных работ не производится. В договоре необходимо определить именно такое предназначение ежемесячного подписания формы № КС-2 и указать, что факт ежемесячного подписания данного акта не свидетельствует о приемке работ заказчиком, а предназначен лишь для определения стоимости выполненных подрядчиком работ.

Кроме того, в договоре надо определить, каким документом будет оформлена фактическая приемка результатов работ заказчиком, например актом по форме № КС-11. При таких условиях акт по форме № КС-2 не будет документом, на основании которого бухгалтер подрядной организации обязан отразить в бухгалтерском учете выручку от реализации выполненных работ.

Если в договорах подряда предусмотрено, что обязанность по обеспечению строительства материалами возложена на подрядчика, то материалы, использованные подрядчиком, учитываются и вписываются в акт по фактической себестоимости.

Материалы для строительства может приобретать и сам заказчик. Право собственности на материалы заказчика может переходить к подрядчику при передаче материалов на возмездной основе. В этом случае материалы включаются подрядчиком в стоимость выполненных работ и затрат. Передача материалов на возмездной основе осуществляется либо в соответствии с условиями договора строительного подряда, либо путем заключения отдельного договора на поставку материалов, в котором обязательно указывается порядок оплаты поставленных материалов.

Договор на выполнение работ может содержать условие, что стоимость поручаемых подрядчику СМР определяется по согласованной фиксированной цене и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены.

Для таких случаев Росстат в Письме № 01-02-9/381 разъяснил, как заполнять форму № КС-2.

Для этого реквизиты, относящиеся к единичным расценкам в форме № КС-2 (графы 4 «Номер единичной расценки» и 7 «цена за единицу, руб.»), не указываются и в них ставится прочерк.

Все остальные графы: 3 «Наименование работ», 5 »Единица измерения», 6 «количество» и 8 «стоимость, руб.» - обязательно заполняются. При этом в графе 6 нельзя указывать процент выполненных работ.

Пример. Заказчик - ООО «Фолд» проводит реконструкцию и перепланировку своего офисного здания за свой счет. СМР выполняет подрядчик ООО «Стройинвест». Общая стоимость работ (без НДС) составляет 1 000 000 руб. Работы производятся в течение августа 2005 г. Взаиморасчеты проводятся по фиксированным договорным ценам. Материалы для СМР подрядчик приобретает у сторонних организаций. При приемке выполненных работ заказчик и подрядчик составляют и подписывают акт по форме № КС-2.

В разд. 1 акта в графе 3 представлены виды работ, которые выполнены при реконструкции и перепланировке офиса ООО «Фолд». В графах 5 и 6 отражаются единицы измерения работ и их количество, а в графе 8 - стоимость каждого вида работ. Затем подводится итог по разд. 1.

В разд. 2 акта приводятся материалы, приобретенные подрядчиком и использованные для проведения работ, указанных в разд. 1. Затем определяются общая стоимость материалов и стоимость СМР в графе 8.

Акт подписывают ответственные лица заказчика («Принял. ») и подрядчика («Сдал. »).

Фрагмент заполненного акта представлен ниже.

Формы КС-2, КС-3 и их роль в возмещении НДС

Комментарий к определению ВАС России от 29.03.10 N ВАС-740/10 "Об отказе в передаче дела в Президиум Высшего арбитражного суда Российской Федерации".

Комментируемое определение ВАС России от 29.03.10 N ВАС-740/10, принятое в пользу налогоплательщика, отнюдь не является таким уж ясным, как это может показаться на первый взгляд. Даже наоборот, оно, скорее, вызывает некоторое недоумение. Особенно если вникнуть в проблему более глубоко.

Вполне может быть, что в тексте самого определения не нашли отражения те детали рассматриваемого дела, которые и позволили суду принять именно такое решение. Не зная этих деталей, трудно однозначно советовать налогоплательщикам опираться на данный прецедент. Может оказаться так, что другое похожее дело будет рассмотрено совсем иначе.

Но обо все по порядку.

Конфликт с возмещением

Налогоплательщик заказал подрядчику строительные работы. По мере выполнения работ заказчик получал от подрядчика формы КС-2 и КС-3, а также счета-фактуры. На основании этих счетов-фактур налогоплательщик предъявлял к вычету из бюджета входной НДС со стоимости выполненных для него работ.

Налоговиков это возмутило. Ведь в пункте 1 статьи 172 НК РФ ясно сказано, что налоговый вычет возможен только после принятия работ к учету и наличия соответствующих первичных документов. Согласно пункту 4 статьи 753 ГК РФ сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами. По мнению представителей налоговой службы, формы КС-2 и КС-3 отнюдь не свидетельствуют о том, что работы были приняты заказчиком к учету. Значит, основания для налогового вычета по НДС отсутствуют.

Формы КС-2 и КС-3

Чтобы понять, о чем идет речь, нужно разобраться для начала с этими формами.

Для приемки полностью готового объекта формы необходимых документов утверждены постановлением Госкомстата России от 11.11.99 N 100 (далее - постановление N 100). Это или акт приемки законченного строительством объекта (форма N КС-11), или акт приемки законченного строительством объекта приемочной комиссией (форма N КС-14).

А вот для приемки выполненных работ этим же постановлением утверждены еще два первичных документа. Это акт о приемке выполненных работ (форма N КС-2, далее - акт по форме N КС-2) и справка о стоимости выполненных работ и затрат (форма N КС-3, далее - справка по форме N КС-3).

Акт по форме N КС-2 - это перечень объемов работ, выполненных подрядчиком за отчетный период, и расшифровка их стоимости исходя из сметной стоимости строительных работ. При сметном ценообразовании данный акт подтверждает приемку заказчиком тех работ и по той стоимости, которая была определена сметой - основанием для определения цены договора строительного подряда. В то же самое время справка по форме N КС-3 заполняется на основании данных, взятых из акта по форме N КС-2.

Справка - это документ, который подтверждает стоимость выполненных работ, по которой заказчик рассчитывается с подрядчиком.

Судьи решили, что обществом соблюдены все правила, установленные в статьях 171 и 172 НК РФ для налогового вычета по НДС.

При этом суды первой и апелляционной инстанций указали, что применение налоговых вычетов по НДС не может быть поставлено в зависимость от соблюдения обществом градостроительных норм и правил.

Судьи посчитали, что акт по форме N КС-2, подписанный сторонами, является актом принятия результата работ заказчиком и, следовательно, дает основания для возмещения НДС. Статья 172 НК РФ не ставит право на получение налогового вычета в зависимость от каких-либо иных, прямо не предусмотренных в ней условий.

Итак, узловой пункт этого спора состоял в следующем: можно ли считать форму КС-2 (форма КС-3 составляется на ее основе) документом, свидетельствующим о приемке работ заказчиком? Ведь что ни говори, а по не принятым к учету работам налоговый вычет по НДС получить нельзя: пункт 1 статьи 172 НК РФ двойного толкования не дает.

Налоговики считали, что форма КС-2 не является документом, оправдывающим вычет, а налогоплательщик считал наоборот. Судьи встали на сторону налогоплательщика.

Что думают в Минфине?

Чтобы ответить на этот вопрос, обратимся к письму финансового ведомства от 05.03.09 N 03-07-11/52, в котором был рассмотрен вопрос о порядке предъявления к вычету входного НДС по строительству, в котором этапы работ не выделяются.

Как полагали финансисты, наличия у заказчика такого документа, как форма N КС-2, для вычета вовсе не достаточно. И приводили следующие аргументы.

Согласно пунктам 1 и 5 статьи 172 НК РФ суммы НДС, предъявленные налогоплательщику подрядными организациями при проведении ими капитального строительства, подлежат вычетам на основании счетов-фактур после принятия на учет работ и при наличии соответствующих первичных документов.

Порядок сдачи и приемки работ по договору строительного подряда регулируется статьей 753 ГК РФ. Как указано в пункте 1 этой статьи, заказчик, получивший сообщение подрядчика о готовности к сдаче результата выполненных работ или, если это предусмотрено договором, выполненного этапа работ, обязан немедленно приступить к его приемке. При приемке отдельного этапа работ риск его гибели или повреждения переходит на заказчика.

Пунктом 4 статьи 753 ГК РФ установлено, что сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами. Форма N КС-2 таким актом не является.

А вот теперь самое главное: приведенное мнение Минфина России основано отнюдь не на пустом месте, а на позиции именно Высшего арбитражного суда.

Позиция суда, на которую опирались финансисты, отражена в информационном письме Президиума ВАС России от 24.01.00 N 51 "Обзор практики разрешения споров по договору строительного подряда".

В пункте 18 этого документа рассматривалась ситуация, в которой подрядчику пришлось заново производить работы за свой собственный счет. Весенним разливом фундамент строящегося здания был смыт, и подрядчик заложил его повторно. Но у строительной организации на руках имелся подписанный обеими сторонами акт по форме N КС-2 на первоначально построенный фундамент. В силу этого подрядчик посчитал, что заказчик принял у него работы по фундаменту и риск гибели объекта перешел на него.

Однако решение суда оказалось не в пользу строителей. Суд указал, что если договором строительного подряда не предусмотрена поэтапная приемка работ заказчиком, то ежемесячное подписание актов приемки никак не может свидетельствовать о том, что объемы работ, отраженные в промежуточном акте, были приняты, а все риски по ним перешли к заказчику. Это означает, что фундамент здания должен быть восстановлен за счет подрядчика, а заказчику в этой ситуации никаких дополнительных затрат производить не нужно.

Вот так. Получается, что форма КС-2 вовсе не является документом, свидетельствующим о приемке работ.

При этом в деле, рассматриваемом в комментируемом постановлении, нет ни слова о том, что выполненные работы принимались по этапам.

Хотя в ГК РФ и не содержится определения понятия "этап работ", очевидно, что каждый такой этап должен иметь самостоятельное значение: можно заранее определиться с объемом необходимых для его выполнения работ, оценить их и установить конкретный срок окончания выполнения данного этапа. Все это нужно заблаговременно прописать в договоре строительного подряда.

Остается только гадать, что именно имел в виду ВАС России, вынося решение по возмещению входного НДС в пользу налогоплательщика. На наш взгляд, есть, например, такие варианты:

суд изменил свою точку зрения, и теперь при рассмотрении дела об уплывшем фундаменте платить за его повторное возведение пришлось бы уже не подрядчику, а самому заказчику;

суд посчитал, что вопросы перехода риска гибели результата работ никакого отношения к налоговым вопросам не имеют, и подписания формы КС-2 достаточно для признания того, что работы приняты заказчиком к учету;

результаты работ в рассматриваемом деле принимались именно по этапам, просто в определении ВАС России об этом ничего не сказано.

Так что мы можем дать такой совет: гораздо безопаснее с точки зрения предъявления входного НДС к возмещению из бюджета все-таки разбивать строительные работы на отдельные этапы. Тогда никаких споров с налоговиками не возникнет и не потребуется суда для их разрешения.

"Практический бухгалтерский учет. Официальные материалы и комментарии (720 часов)", N 6, июнь 2010 г.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Купить документ --> Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Журнал "Практический бухгалтерский учет. Официальные материалы и комментарии (720 часов)"

ООО Издательский дом "Бухгалтерия и банки"

Издание зарегистрировано в Министерстве по печати, телерадиовещанию и средствам массовой коммуникации РФ ПИ N 77-17496

Адрес редакции: 127006, г. Москва, ул. Новослободская, д. 31, стр. 2

Работа с НДС — это дополнительная налоговая нагрузка, которая дает преимущества перед спецрежимниками. Поэтому многие ООО выбирают НДС. А может ли ИП работать с НДС? - читайте в статье.

Налоговая система для ИП с НДС

НДС — это налог, который платит бизнес, выбравший общую систему налогообложения. Это может быть как юридическое лицо, так и индивидуальный предприниматель. Работать с НДС могут все ИП, которые:

- не подавали заявление на применение одного из спецрежимов: УСН, ПСН, НПД;

- работали на спецрежиме, но потеряли право на его применение;

- совмещает ОСНО с ЕНВД или ПСН.

ИП сразу после регистрации оказывается на общем режиме и платит НДС. Чтобы перестать уплачивать налог, он должен подать заявление о применении одного из спецрежимов, на котором его освободят от уплаты НДС:

- УСН «Доходы» и «Доходы минус расходы»;

- ПСН;

- Налог на профессиональный доход (НПД);

Иногда предприниматель на специальном режиме тоже может платить НДС. Это происходит, если:

- ИП выставил покупателю счет-фактуру с НДС;

- ИП является налоговым агентом по НДС;

- ИП занимается импортом.

Плюсы работы с НДС для ИП

Индивидуальный предприниматель при работе с НДС получает следующие преимущества.

Можно выставлять счета-фактуры

Это важно для других компаний на ОСНО, так как у них появляется право принять «входной» НДС к вычету.

Например, ООО «Альфа» занимается производством столов. Цена стола — 12 000 рублей, в том числе НДС — 2 000 рублей. У «Альфы» есть поставщик-ИП, который продает сырье для изготовления одного стола за 5 000 рублей, в том числе НДС — 1 000 рублей. В таком случае НДС к уплате у ООО «Альфы» составит:

2 000 — 1 000 = 1 000 рублей.

А вот если ООО «Альфа» купить сырье у предприниматели на упрощенке, компания не сможет получить счет-фактуру и принять НДС за отгрузку к вычету. Налог к уплате будет равен 2 000 рублей.

Можно принимать НДС к вычету

Правило с вычетом НДС работает и в обратном порядке. Сам ИП может получать счет-фактуры от своих поставщиков и подрядчиков и принимать НДС к вычету.

Можно вести любые виды деятельности

Любой спецрежим имеет ограничение по виду деятельности, по выручке, по количеству сотрудников, стоимости основных средств и так далее. На ОСНО же ИП может заниматься всем, чем захочет. Исключение — виды деятельности, которые закрыты для всех предпринимателей независимо от системы налогообложения:

- производство и продажа алкоголя;

- производство лекарств;

- выдача микрозаймов гражданам;

- организация ломбардов;

- банковские услуги;

- услуги по страхованию;

- управление инвестиционными фондами;

- ремонт, разработка и испытания авиационной техники;

- разработка, ремонт, утилизация, производство и торговля товарами военного назначения и так далее.

Минусы работы с НДС для ИП

Выбрав ОСНО, ИП столкнется со следующими недостатками этой системы.

Рост налоговой нагрузки

НДС — это дополнительный налог. Даже несмотря на право принимать «входящий» НДС к вычету, часть налога вы все равно будете платить в бюджет. Кроме того, на ОСНО вместе с НДС вы столкнетесь с НДФЛ по ставке 13 %.

Усложнение документооборота

На общем режиме вы будете выставлять счет-фактуру. В его заполнении есть свои особенности, которые перечислены в Постановлении Правительства РФ от 26.12.2011 № 1137. Отказаться от выставления счета-фактуры нельзя.

Усложнение учета

ИП с НДС обязан ежеквартально сдавать декларации по НДС. Делать это можно только в электронном виде, а значит возникнут дополнительные расходы на электронный документооборот. Кроме того, предприниматель обязан вести Книгу покупок и продаж.

Больше штрафов

Чем больше у ИП отчетности и налогов к уплате, тем больше вероятность налететь на штрафы. Например,за несвоевременную сдачу декларации или неуплату НДС.

ИП на ОСНО без НДС

По общему правилу предприниматель на общем режиме платит НДС, но бывают ситуации, когда этого делать не нужно.

ИП освобожден от НДС

Предприниматель на ОСНО может получить освобождение от НДС при соблюдении условий из п. 1 ст. 145 НК РФ:

- выручка по облагаемым НДС операциям за последние 3 месяца составила не более 2 млн рублей;

- ИП не реализует подакцизные товары.

Освобождение касается только операций, совершенных на территории РФ. При вывозе товаров за рубеж НДС сохраняется.

Освобожденный от НДС предприниматель:

- не начисляет и не уплачивает НДС;

- не сдает декларации;

- не ведет книгу покупок;

- выставляет покупателю счет-фактуру, где делает пометку «Без налога (НДС)» и регистрирует его в книге продаж;

- не принимает «входной» НДС к вычету, а включает его в стоимость приобретенных товаров и услуг.

Освобождение получают на 12 календарных месяцев. Подав в инспекцию заявление об освобождении от НДС, отказаться от него будет будет нельзя (п. 4 ст. 145 НК РФ). Однако право на освобождение можно потерять при наступлении одного из событий:

- выручка за 3 последовательных месяца превысила 2 млн рублей;

- ИП начал продавать подакцизные товары.

ИП проводит операции без НДС

Законом предусмотрен ряд операций, которые не облагаются НДС. Все они перечислены в п. 2 ст. 149 НК РФ:

- реализация медицинских изделий;

- оказание медицинских услуг;

- оказание услуг по присмотру и уходу за детьми в организациях дошкольного образования;

- оказание услуг по перевозке пассажиров;

- оказание ритуальных услуг;

- реализация монет из драгоценных металлов и так далее.

От НДС освобождены операции, которые в соответствии со ст. 39 НК РФ не признаются реализацией:

- связанные с обращением валюты, кроме целей нумизматики;

- передача основных средств, нематериальных активов и другого имущества при реорганизации;

- передача имущества участнику хозяйственного общества в пределах его первоначального взноса при его выходе или ликвидации общества.

При совершении вышеперечисленных операций ИП не платит НДС, но сдает в ИФНС декларацию в установленные сроки.

Сроки сдачи декларации у ИП с НДС в 2021 году

Налоговый период по НДС — квартал. Поэтому ИП с НДС ежеквартально подает декларацию в ИФНС в срок до 25 числа месяца, следующего за отчетным кварталом.В 2021 году предприниматель отчитывается по НДС в сроки, указанные в таблице.

| Крайний срок | Налоговый период |

|---|---|

| 25 января 2021 года | IV квартал 2020 года |

| 26 апреля 2021 года | I квартал 2021 года |

| 26 июля 2021 года | II квартал 2021 года |

| 25 октября 2021 года | III квартал 2021 года |

Сроки уплаты НДС у ИП на ОСНО в 2021 году

Несмотря на то, что отчетность по налогу ежеквартальная, уплачивайте его ежемесячно равными частями до 25 числа каждого месяца. Разберем порядок уплаты на примере.

По итогам I квартала 2021 года у ООО «Альфа» НДС к уплате 900 000 рублей. Уплатите налог в следующие сроки:

- 300 000 рублей — до 26 апреля 2021 года;

- 300 000 рублей — до 25 мая 2021 года;

- 300 000 рублей — до 25 июня 2021 года.

Можно ли уплачивать НДС ежеквартально, мы рассказывали в нашей статье.

Сроки уплаты НДС в 2021 году собраны в таблице.

| Крайний срок | Платеж |

|---|---|

| 25 января 2021 года | Первая треть платежа за IV квартал 2020 года |

| 25 февраля 2021 года | Вторая треть платежа за IV квартал 2020 года |

| 25 марта 2021 года | Последняя часть платежа за IV квартал 2020 года |

| 26 апреля 2021 года | Первая треть платежа за I квартал 2021 года |

| 25 мая 2021 года | Вторая треть платежа за I квартал 2021 года |

| 25 июня 2021 года | Последняя часть платежа за I квартал 2021 года |

| 26 июля 2021 года | Первая треть платежа за II квартал 2021 года |

| 25 августа 2021 года | Вторая треть платежа за II квартал 2021 года |

| 27 сентября 2021 года | Последняя часть платежа за II квартал 2021 года |

| 25 октября 2021 года | Первая треть платежа за III квартал 2021 года |

| 25 ноября 2021 года | Вторая треть платежа за III квартал 2021 года |

| 27 декабря 2021 года | Последняя часть платежа за III квартал 2021 года |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет облагаемых и необлагаемых НДС операций. Сервис отлично подойдет ИП на ОСНО и любом из спецрежимов. Встроенный календарь напомнит о сроках сдачи отчетности. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Читайте также: