Код по окато в декларации по ндс

Опубликовано: 01.05.2024

Уже не новость, что с 2014 года всему бухгалтерскому сообществу придется перейти на использование кодов ОКТМО (общероссийский классификатор территорий муниципальных образований). Эти коды введены вместо кодов ОКАТО (общероссийский классификатор административно-территориального деления). Все ли готово к переходу, и что изменилось в связи с этим нововведением?

Классификатор ОКТМО утвержден приказом Росстандарта от 14 июня 2013 г. № 159-ст под номером ОК 033-2013, содержит в себе восемь томов по федеральным округам (Центральный, Северо-Западный, Южный, Северо-Кавказский, Приволжский, Уральский, Сибирский, Дальневосточный). Сам код состоит из 11 знаков, также есть и “сокращенный” вариант из 8 знаков для Москвы и Санкт-Петербурга (но в этих городах есть коды и по 11 знаков).

Новый территориальный код нужно будет указывать в платежных поручениях на оплату налогов и в декларациях, начиная с 1 января 2014 года. Программное обеспечение ФНС России с этой даты будет полностью переведено на новые коды. При этом платежи, поступившие в бюджет после 1 января с указанием ОКАТО, будут автоматически перекодированы по таблицам соответствия.

Налоговые декларации

Некоторые налоговые декларации уже были изменены, и в них уже предусмотрены поля для указания ОКТМО, в частности:

- декларация по налогу на прибыль;

- декларация по земельному налогу;

- декларация по транспортному налогу;

- сведения 2-НДФЛ;

- декларации 3-НДФЛ и 4-НДФЛ;

- декларация по ЕНВД и некоторые другие.

Некоторые декларации еще не поменялись, и в них код ОКТМО нужно указывать в поле для указания кода ОКАТО, в том числе:

- декларация по НДС;

- единая (упрощенная) налоговая декларация;

- декларация по УСН;

- декларация по косвенным налогам при импорте с Таможенного союза.

Об этом сообщает ФНС России в своем письме от 25 декабря 2013 г. № ГД-4-3/23381@.

Воспользовавшись бесплатным сервисом заказа документов вы можете узнать коды ОКТМО:

том 1-4, том 5-8.

Все налоговые декларации предусматривают 11 знакомест для кода ОКТМО (или ОКАТО). Но известно, что коды для Москвы и Санкт-Петербурга в своем большинстве содержат только 8 знаков. Как следует указывать такой код в налоговой декларации? ФНС России дает ответ и на этот вопрос. Так, заполняя поле ОКТМО или ОКАТО кодом, содержащим 8 цифр, оставшиеся справа свободные знакоместа должны содержать прочерки (приказ ФНС России от 14 ноября 2013 г. № ММВ-7-3/501@ "О внесении изменений в приказы ФНС России"). Точно так заполняет налоговые декларации и программа “Налогоплательщик”, разработанная ГНИВЦ ФНС России.

Среди бухгалтеров ходили слухи, что в пустых знакоместах можно проставлять нули или вообще ничего не ставить. Это неправильно, хотя, на мой взгляд, если вы заполните код, таким образом, программное обеспечение ФНС сможет его считать и распознать. Но при заполнении платежных поручений я все же рекомендую указывать только 8 знаков без прочерков и нулей.

Уточненные налоговые декларации

Письмо ФНС России от 25 декабря 2013 г. № ГД-4-3/23381@ также отвечает на вопрос, как нужно предоставлять уточненные налоговые декларации, поданные после 1 января 2014 года за предыдущие периоды. Правда разъяснения ФНС России крайне лаконичны, налоговики отсылают нас к ст. 81 НК РФ, которая и регламентирует вопросы сдачи уточненных деклараций. Напомню, что в этой статье идет речь о том, что при сдаче уточненной декларации за истекший налоговый период, форма декларации применяется та, что действовала в тот период, за который вносятся изменения. А это означает, что при сдаче “уточненок” за 2013 год и ранее нам нужно применять декларации с указанием в них кодов ОКАТО.

При этом, на мой взгляд, это не создаст затруднений, так как налоговики могут самостоятельно разнести начисленный налог по новым кодам, используя таблицы соответствия.

Таблица соответствия кодов

Минфин подготовил и выложил на своем сайте таблицу соответствия кодов ОКАТО кодам ОКТМО муниципальных образований. Таблица громоздкая, давайте попробуем разобраться, как ей пользоваться.

Таблица содержит в себе три листа. Коды для Москвы и Санкт-Петербурга находятся на листе 3. В таблице можно найти, в том числе: старый код, новый код, и наименование муниципального образования. Новый код ОКТМО расположен в столбце 6, это ячейка F.

Пример 1:

Если вы всегда указывали в декларациях ОКАТО 45293578000, нужно вызвать поиск одновременным нажатием клавиш CTRL + F, в строке поиска ввести знакомый код, нажать кнопку “найти далее” и ждать. Если код не будет найден на первой странице, последовательно проверьте на второй и третьей странице. Где-нибудь он обязательно будет найден, если вы используете корректный код.

Нужный мне код обнаружился на третьем листе, это оказалось “Внутригородское муниципальное образование в городе Москве муниципальный округ Обручевский” и соответствует ему новый код ОКТМО в ячейке F – 45905000. Данный код состоит из 8 знаков.

Пример 2:

"Введение нового классификатора – дело трудоемкое, и чревато большим количеством непониманий, недочетов и нестыковок. Как можно избежать проблем? Я рекомендую следить за новостями законодательства и следовать в данном вопросе рекомендациям ФНС"

Если вы не нашли нужное вам муниципальное образование по коду ОКТМО, или хотите себя перепроверить, то можно выполнить поиск по наименованию города/населенного пункта. Допустим, что мой офис находится в Твери. Нажимаю клавиши CTRL + F, в строке поиска пишу “Тверь”, нажимаю кнопку “найти далее” и жду. Нужный мне город обнаруживается на втором листе. В ячейке F ему соответствует код ОКТМО 28701000001, он состоит из 11 знаков.

Сейчас налоговые инспекции информируют налогоплательщиков по каналам связи о кодах ОКТМО, которые следует указывать организациям на территории этих инспекций. Так что если вы подключены к электронной сдаче отчетности, проверьте свои электронные письма в вашем сервисе, возможно, что там есть интересующее вас письмо.

Фонды

Нынешняя отчетность в ФСС РФ (4-ФСС) и в ПФР России (РСВ-1) тоже содержит соответствующие поля ОКАТО. Однако от фондов никаких разъяснений по данному вопросу не поступало. В связи с этим, до изменения соответствующего законодательства, или появления разъяснений, указывать код ОКТМО в расчетах в фонды будет неверным.

Информационное письмо Госкомстата

Ранее всем организациям Госкомстат выдавал информационные письма на бланках (серо-зеленые с голограммой). В этих письмах у всех указан код ОКТМО. Но, это не верный код. Этот код указан по старому классификатору, который заканчивает свое действие в 2013 году, и использовать его в работе нельзя.

Последние полтора года Статрегистр выдает информационные письма без печати, и такое письмо можно самостоятельно скачать с сайта Госкомстата. Будьте внимательны – до 31 декабря 2013 г. там тоже будут старые коды ОКТМО.

А если ошиблись в коде?

Если вы по привычке напишете ОКАТО вместо ОКТМО в платежке, то налоговики будут автоматически по таблицам соответствия зачислять ваш платеж на нужный ОКТМО, чтобы избежать большого количества невыясненных платежей в бюджетной системе. Однако насчет деклараций они такого не обещают. По тем декларациям, форма которых уже изменена, указание ОКАТО вместо ОКТМО может повлечь такие же последствия, как и указание ошибочного кода – начисления будут разнесены не в тот бюджет, и вам потребуется сдавать уточненные декларации.

По декларациям, форма которых еще не изменилась, формально вы имеете право указать старый код и налоговики должны были бы самостоятельно разбираться куда что зачислить. Но, предположу, что, возможно, они будут настаивать на “уточненках”.

Штрафов же быть не должно. НК РФ предусматривает санкции за не сдачу декларации (ст. 119 НК РФ). Неверное указание кода не считается не предоставлением декларации.

Введение нового классификатора – дело трудоемкое, и чревато большим количеством непониманий, недочетов и нестыковок. Как можно избежать проблем? Я рекомендую следить за новостями законодательства и следовать в данном вопросе рекомендациям ФНС. Всех с наступающим Новым Годом!

Также вы можете определить код

- ОКПО

- ОКАТО

- ОКФС

- ОКТМО

- ОКОГУ

- ОКОПФ

Чтобы узнать коды статистики, введите ИНН

Организации и предприниматели обязаны уплачивать налоги и сборы. Заполняя отчетность и платежные документы, вы указываете реквизиты, среди которых код ОКТМО. В статье мы расскажем, что такое ОКТМО, каково его назначение и как узнать свой код.

Что такое ОКТМО

ОКТМО — это общероссийский классификатор территорий муниципальных образований. Классификатор состоит из 8 томов. Каждый том содержит коды для соответствующего федерального округа. На территории России множество областей, краев, республик. Они включают в себя муниципальные образования, каждому из которых присвоен свой код ОКТМО.

Для чего нужен ОКТМО

Код ОКТМО нужен государству, чтобы упростить и ускорить обработку информации о хозяйствующих субъектах, создать единую базу данных и прогнозировать развитие экономики. Кроме того, он определяет территориальную принадлежность налогоплательщика и указывает местный бюджет, в который казначейство перечислит платеж.

Предприниматели и руководители организаций должны знать свой код ОКТМО. Его нужно включать в реквизиты отчетных документов, налоговых деклараций и платежных поручений по налогам и другим обязательным платежам. Без верного ОКТМО нельзя сдать отчеты или получить налоговые вычеты.

Код присваивается не конкретной организации или ИП, а муниципальному образованию, на территории которого они зарегистрированы. Соответственно, один код может быть присвоен нескольким компаниям одновременно.

ОКТМО заменяет ОКАТО

В платежных документах обязательно указание кода. До введения ОКТМО в тех же целях применялся код ОКАТО (общероссийский классификатор объектов административно-территориального деления). Его недостаток в том, что он не указывает город, городской район или поселок в котором находится предприятие. ОКТМО уточняет эту информацию. Главное отличие кодов в принципе деления. ОКАТО зависит от субъекта РФ, а ОКТМО от муниципального образования.

До 2017 года указание кода ОКАТО вместо ОКТМО было допустимо. Теперь переходный период окончен, и неправильное заполнение реквизитов приведет к санкциям. Платежи по неправильным реквизитам попадают в категорию «невыясненных» и замедляют перераспределение средств между бюджетами.

Если вы указали неверный реквизит, то подайте заявление об уточнении платежа в ИФНС, ФСС или ПФР в зависимости от испорченного документа. На основании заявления госорганы примут решение об уточнении платежа и списании начисленных пеней.

Структура кода ОКТМО

ОКТМО включает два раздела: муниципальные образования и населенные пункты в составе муниципальных образований. Коды первого раздела состоят из восьми знаков, второго — из одиннадцати. Код содержит информацию:

- 1 и 2 знаки обозначают субъект РФ;

- 3-5 — городской округ или объединение, приравненное к нему;

- 6,7 и 8 — населенный пункт, в котором зарегестрированы организация или ИП.

Коды второго раздела включают эти 8 знаков, а 9, 10 и 11 обозначают населенный пункт внутри крупного муниципального образования. При этом значения с 001 по 049 присваиваются городам, с 051 по 099 — поселкам городского типа, а с 101 по 999 — сельским населенным пунктам. Чем крупнее населенный пункт, тем меньше знаков включает ОКТМО. Например, город Дмитров Московской области имеет код 46608000, а поселок Антропово Костромской области — 34602403101.

Как узнать код ОКТМО

Мы уже знаем, что ОКТМО необходим для заполнения множества документов, поэтому его нужно обязательно знать. Код присваивается организации и ИП автоматически налоговым органом по месту регистрации. Уведомление о присвоении кодов статистики направляют по почте.

Если вы впервые заполняете декларации и платежные документы или ваш код изменился из-за смены адреса регистрации, то появляется вопрос, как узнать свой ОКТМО.

Для этого можно подать заявление в налоговый орган по месту регистрации с просьбой сообщить присвоенный код в письменном виде, ответ вы получите в течение 5 дней. Можно обратиться в налоговую по горячей линии, если повезет, вам подскажут нужный код, но скорее всего вам предложат воспользоваться сайтом ФНС и проконсультируют.

При непосредственном контакте с налоговой, возникают временные задержки. Проще и быстрее воспользоваться интернетом. В сети множество ресурсов, которые предлагают узнать коды статистики, но для получения достоверной информации обращайтесь к официальным источникам.

Узнать код ОКТМО онлайн

Узнать код по ОКАТО можно на сайте ФНС или kod-oktmo.ru. Код ОКТМО заменил ранее используемый ОКАТО. Зная свой старый код, вы без труда сможете узнать новый.

Для этого на сайте https://www.nalog.ru перейдите в раздел “Электронные сервисы” и выберите «Узнай ОКТМО». Укажите в поле свой ОКАТО или введите наименование муниципального образования и нажмите кнопку найти. В окне «Код ОКТМО» появится нужный код. Аналогичная информация понадобится на сайте http://kod-oktmo.ru/.

На официальном портале МинФина представлена таблица соответствия кодов ОКАТО и ОКТМО со всеми изменениями https://www.minfin.ru/ru/ismf/eiasmfrf/.

Узнать код по адресу регистрации. Для ИП и физлиц понадобится адрес прописки, для организаций — адрес регистрации компании. Узнать код по адресу также можно на сайте ФНС и портале http://kod-oktmo.ru/. Если в сервисе «Узнай ОКТМО» вы не смогли получить код, то инспекторы рекомендуют воспользоваться http://fias.nalog.ru/ Федеральной информационной адресной системой. Для этого поставьте галочку в поле муниципальное деление и выберите расширенный поиск. Заполните все известные данные и нажмите кнопку “Найти”.

Узнать ОКТМО организации или ИП по ИНН может потребоваться, если кроме этого реквизита вам ничего не известно. Для этого используйте сервис Росстата — http://statreg.gks.ru/. Перейдя на страницу, выберите тип формируемого уведомления и укажите один из реквизитов: ИНН, ОГРН или ОКПО.

Найдите нужный филиал в предложенном списке и выберите «Коды ОК ТЭИ». Для вас будет сформировано уведомление, которое отправляется Росстатом при регистрации организации. Оно содержит коды статистики, в том числе ОКТМО.

Автор статьи: Елизавета Кобрина

При поиске кодов статистики используйте только надежные источники. Облачный сервис Контур.Бухгалтерия поможет формировать платежные документы и отчеты. ОКТМО и другие реквизиты заполняются автоматически. Новым пользователям доступно 14 дней бесплатной работы с сервисом для ознакомления. Ведите учет, формируйте отчетность и начисляйте зарплату сотрудникам вместе с нами.

ОКТМО — Общероссийский классификатор объектов административно-территориального деления.

| Том | Наименование | Код ОКАТО |

|---|---|---|

| Том 1 | Центральный федеральный округ | |

| Том 2 | Северо-Западный федеральный округ | |

| Том 3 | Южный федеральный округ | |

| Том 4 | Северо-Кавказский федеральный округ | |

| Том 5 | Приволжский федеральный округ | |

| Том 6 | Уральский федеральный округ | |

| Том 7 | Сибирский федеральный округ | |

| Том 8 | Дальневосточный федеральный округ |

| Для справки | |

|---|---|

| Аббревиатура | ОКТМО |

| Обозначение | ОК 033-2013 |

| Введение | 01.01.2014 (Приказ Росстандарта от 14.06.2013 № 159-ст) |

| По-английски | Russian Classification of Territories of Municipal Formations |

Как узнать ОКТМО

Есть несколько вариантов для того, чтобы правильно определить актуальный код ОКТМО. Самый простой:

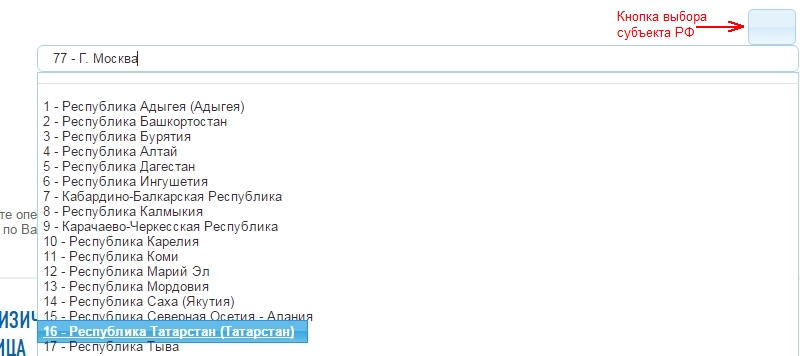

Заходим на сервис официального сайта ФНС, для чего нажимаем СЮДА

Там можно ввести свой ОКАТО, нажать «Найти» и система сразу же выдаст искомый код. Однако, зачастую, человек, ищущий ОКТМО также понятия не имеет о своём ОКАТО. Лично я — один из таких. Если вы — тоже, идём ниже.

В поле «Субъект РФ» находим свой. В примере — Республика Татарстан.

Проще всего ориентироваться по номеру региона (скорее всего он обозначен на вашем автомобиле рядом с флагом РФ). Чтобы приступить к выбору региона, нужно нажать на эту симпатичную кнопку, на которую указывает красная стрелка:

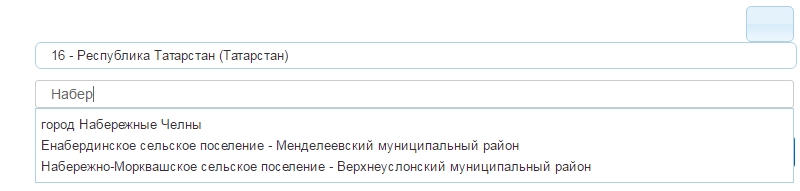

Выбрали? Отлично. Теперь в поле «Муниципальное образование» вписываем не свой адрес регистрации или жительства! А город или место поселения. Наш пример — Набережные Челны. Просто начинаем набирать, сервис сам предложить выбрать из списка.

Внимание! Выбрать из предложенного списка — в данном случае необходимость! Если вы вбиваете свой населённый пункт и система не предлагает вам выбора в автоматическом списке — ОКТМО вы не узнаете, или узнаете неверно.

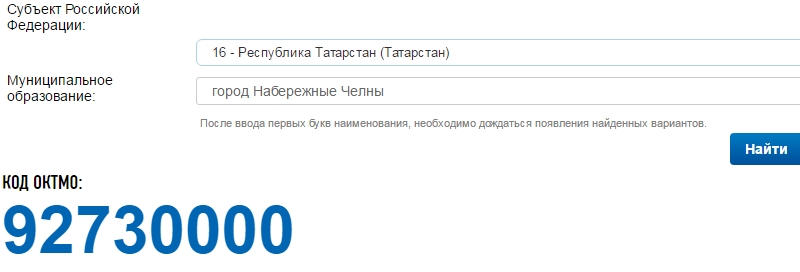

Далее нажимаем кнопку «Найти» и получаем свой ОКТМО:

Про то, как можно сделать запрос в местные территориальные органы о предоставлении информации о своём ОКТМО, мы тут речь вести не будем. По изложенной выше схеме это информация добывается в стократ проще, чем работа с любыми официальными запросы в разные ведомства.

Был ОКАТО, стал ОКТМО

Вплоть до 2014 года предпринимателям нужно было в финансовых документах и налоговой отчетности проставлять особый код – ОКАТО. Под ним подразумевался шифр определенной местности из Общероссийского классификатора объектов административно-территориального деления. Последовательность цифр вместо указания адреса, часто длинного и состоящего из нескольких слов, включающих область, район и т.д., существенно облегчает автоматизированный учет, скорость обработки данных и точность их группировки.

Для того, чтобы проставить правильный код ОКАТО в соответствующем поле платежного поручения или в тексте декларации, нужно было знать:

- к какому населенному пункту относится муниципальное образование, где проживает предприниматель или зарегистрирована организация;

- какое отделение налоговой инспекции ответственно за вашу предпринимательскую деятельность (для деклараций);

- куда адресовано платежное поручение или финансовый документ (для заполнения платежек).

ВАЖНО! 2014 год считался «переходным» с ОКАТО на ОКТМО. В соответствующей документации код ОКАТО, указанный вместо требуемого ОКТМО, не делал платеж «непроходным», федеральное казначейство автоматически переводило один код в другой. Но с 2015 года такие мягкие меры закончились, и нужно побеспокоиться о верном указании в соответствующем поле шифра ОКТМО.

Из чего состоит код ОКТМО

Росстандарт издал приказ № 159-ст ОК 003-2013 об утверждении классификатора ОКТМО 14 июня 2013 года, он вступил в силу с началом 2014 года и действует по сей день. Именно с 1 января 2014 года программное обеспечение налоговой службы было перенастроено на считывание новых кодов.

Код 11-значный, предусмотрен сокращенный вариант из 8-ми цифр для федеральных городов (Москвы, Санкт-Петербурга, Севастополя), но следует помнить, что внутри этих образований есть территориальные единицы, зашифрованные также 11-ю символами. Классификатор разбит на 8 субъектов Российской Федерации (территориальных округов):

- Центральный;

- Северо-Западный;

- Северо-Кавказский;

- Уральский;

- Сибирский;

- Дальневосточный;

- Приволжский;

- Южный.

Внутри этих крупных муниципальных единиц элементы убывают по значимости: область – район – областной центр – город – село – поселок – железнодорожная станция и т.д. Каждому объекту в перечне соответствует определенная последовательность цифр.

ОБРАТИТЕ ВНИМАНИЕ! В документах нужно указывать код ОКТМО, принадлежащий именно предпринимателю по адресу его регистрации (для ИП – прописки), а не налоговой инспекции или социальному фонду.

Вписываем правильно

В платежных поручениях для ОКТМО предусмотрено специальное поле (то самое, в котором раньше размещался код ОКАТО).

Для заполнения деклараций этот код нужно вписать по 1 знаку в каждое предназначенное для этого окошечко: система распознает цифры именно так.

Здесь может возникнуть трудность, если требуется вписать код объекта Москвы или Санкт-Петербурга, состоящий из 8 цифр, ведь «окошечек» для цифр 11. Приказ ФНС РФ от 14 ноября 2013 года дает разъяснение: в таких случаях свободные клеточки нужно заполнить прочерками. Проставленные в пустых знакоместах нули могут помешать программе распознать код, а вот оставленные пустыми клеточки, скорее всего, не создадут проблем. Но лучше все же действовать в соответствии с указаниями нормативных документов.

Что будет за ошибку?

Если в платежном поручении код ОКТМО указан с ошибкой (вместо него вписан ОКАТО или допущены неточности в цифрах), то это не приведет к тому, что налоги не попадут в нужный бюджет. Ведь есть еще поля «КБК», «Назначение платежа», «Номер счета» и др. с дублирующей информацией. Поэтому ошибка в указании ОКТМО не приведет к тому, что обязанность налогоплательщика окажется неисполненной, а значит, и штрафа не последует.

Тем не менее, если ошибка была замечена, чтобы избежать недоразумений с зачислением платежей, следует подать в налоговую заявление об уточнении реквизитов. Придется пройти процедуру уточнения и совместной сверки взносов. При этом никаких пеней за просрочку не будет или их спишут, так как налог считается уплаченным на день его фактического перечисления, а не уточнения платежа.

А вот декларацию с неверным ОКТМО потребуют непременно уточнить: она будет считаться ошибочной.

Единая упрощенная декларация — форма, предназначенная для субъектов, у которых в отчетном периоде не было операций и налогооблагаемых активов. Она введена для облегчения отчетной нагрузки. Компании и ИП, еще не начавшие или приостановившие деятельность, могут подать единую декларацию вместо отчетов по каждому налогу в отдельности. Расскажем, кто и когда подает эту декларацию, и приведем пример заполнения.

Условия подачи декларации

Право подавать единую упрощенную декларацию предусмотрено статьей 23 и статьей 80 Налогового кодекса. Подают эту форму плательщики одного или нескольких налогов, у которых в отчетном периоде:

- Не было объектов налогообложения.

- Не было движения по расчетным счетам и кассе.

Внимание! Любое движение средств по расчетному счету или кассе, включая ошибочное зачисление или списание денег, станет препятствием для подачи единой упрощенной декларации. Сюда относится в том числе и комиссия за ведение банковского счета. Вообще, любая операция, будь она приходной и расходной, автоматически означает, что рассматриваемую декларацию субъект подать не сможет. Сумма такой операции не играет роли — важен сам факт ее наличия.

Нужно отличать единую упрощенную декларацию от декларации по налогу в связи с применением упрощенной системы налогообложения. Кроме названия, между ними нет ничего похожего.

Кто не может подавать единую декларацию

Указанные выше условия являются необходимыми, но не достаточным для подачи единой упрощенной декларации. Кроме них, существуют и другие.

В частности, возможность подать эту декларацию зависит от применяемого субъектом режима налогообложения. Так, если компания или предприниматель применяет ЕНВД, то подавать такую декларацию нельзя, ведь на этой системе не может быть «нулевой» отчетности.

Не смогут подать рассматриваемую декларацию и предприниматели на общей системе налогообложения. Дело в том, что они уплачивают НДФЛ со своих доходов и отчитываться по нему должны вне зависимости от их наличия.

Кроме того, декларация не сможет заменить отчетность по следующим налогам:

- НДПИ;

- акцизы;

- налог на игорный бизнес.

Это связано с тем, что отчеты по указанным налогам предоставляются ежемесячно, а единая декларация может подаваться лишь в отношении налогов, которые нужно подавать ежеквартально или раз в год.

Кто вправе подавать форму

Если принять во внимание все указанные выше исключения, то список налогов, которые при отсутствии деятельности можно включить в единую упрощенную декларацию, будет таким:

- налог на прибыль;

- налог на имущество организаций;

- транспортный налог;

- земельный налог;

- НДС;

- водный налог;

- налог при УСН.

- налог при ЕСХН.

Однако то, что указанные выше налоги включаются в единую декларацию, вовсе не означает, что субъект должен отчитываться по ним всем. Если он не является, например, плательщиком водного налога или налога на землю, указывать соответствующую информацию в единой декларации не нужно. Другими словами, декларация заполняется в отношении тех налогов, плательщиком которых является подающий ее субъект.

Что касается двух последних налогов в списке, то целесообразность подачи в их отношении единой декларации сомнительна. Проще и надежнее подать нулевую декларацию по УСН либо ЕСХН — тогда у инспекции точно не будет никаких вопросов к налогоплательщику.

И еще одно пояснение касается НДС. У субъекта в отчетном периоде не должно быть операций, которые подлежат включению в раздел 7 декларации по НДС. Это операции, которые объектом налогообложения не являются, но в отчетность попадают обязательно. Если такие операции были, подавать вместо декларации по НДС единую декларацию нельзя.

Из-за всех этих ограничений на практике подача единой упрощенной декларации является событием не столь частым.

Когда и куда подавать

Крайний срок подачи декларации — 20 число месяца, следующего за окончанием первого квартал, полугодия, 9-месячного периода и года. С учетом переноса сроков из-за выходных дней, за отчетные периоды, которые относятся к 2021 году, декларацию нужно подавать до:

- за 2020 год — до 20.01.2021 включительно

- за I квартал 2020 года — до 20.04.2021 включительно

- за полугодие — до 20.07.2021 включительно

- за 9 месяцев — до 20.10.2021 включительно

В отношении налогов, отчетным периодом для которых является год, декларация подается только один раз. Например, если организация заменяет рассматриваемым отчетом декларацию по налогу на имущество, то подать его нужно лишь по итогам года.

Декларация подается в ИФНС по месту нахождения организации либо месту жительства физического лица. Подать ее можно лично, через представителя, почтовым отправлением с описью либо по ТКС.

Форма и порядок заполнения

Бланк декларации утвержден приказом Минфина от 10 июля 2007 года № 62н. Как обычно, в том же документе предлагается и порядок заполнения отчета (далее Порядок).

Форма состоит из двух страниц, но организации и предприниматели должны заполнять только страницу 001. Страница 002 предназначена для информации о физическом лице, не являющимся ИП, и заполняется лишь в случае, если такой гражданин не указал на странице 001 свой ИНН.

Рассмотрим построчно заполнение единой упрощенной декларации:

- ИНН. Физические лица, в том числе предприниматели, указывают 12-значный код. Организации указывают 10-значный код, в двух последних ячейках ставят прочерки.

- КПП. Указывается код по месту нахождения организации. Предприниматели ставят прочерки, поскольку не имеют этого кода.

- Вид документа. До дроби указывается: 1 — если декларация первичная, 3 — если корректирующая. После дроби указывается номер корректировки.

- Отчетный год. Указывается год, к которому относится отчетный период, в нашем примере 2020.

- Наименование налогового органа. Указывается наименование и номер своей налоговой инспекции. Рядом в соответствующих ячейках указывается код налогового органа, например, 7722 (ИФНС № 22 по городу Москве).

- Наименование налогоплательщика. Указывается полное наименование организации, включая правовую форму, либо ФИО физического лица.

- Код по ОКАТО. Указывается код код ОКТМО (письмо ФНС России от 17.10.2013 № ЕД-4-3/18585).

- Код вида экономической деятельности. Берется код ОКВЭД из соответствующего классификатора.

Далее идет табличная часть формы — в ней указываются сведения о налогах, в отношении которых подается упрощенная декларация:

- В графе 1 указывается наименование налога.

- В графе 2 — номер главы НК РФ, регулирующей этот налог.

- В графах 3 и 4 — коды налогового (отчетного) периода:

- Если периодом является квартал, то в Графе 3 нужно указать код «3», а в Графе 4 — соответствующий код квартала:

- 01 — 1 квартал;

- 02 — 2 квартал;

- 03 — 3 квартал;

- 04 — 4 квартал.

- Если налоговым периодом является год, а отчетным — квартал, полугодие и 9 месяцев, то Графа 4 не заполняется, а в Графе 3 указывается:

- 3 — 1 квартал;

- 6 — полугодие;

- 9 — 9 месяцев;

- 0 — год.

- Если периодом является квартал, то в Графе 3 нужно указать код «3», а в Графе 4 — соответствующий код квартала:

Далее необходимо указать номер контактного телефона, чтобы при возникновении вопросов по декларации инспектор мог связаться организацией или ИП.

Затем указывается, на скольких листах подана декларация, а при наличии приложений — количество листов с приложениями.

Далее ответственное лицо должно подтвердить достоверность и полноту представленной в отчете информации. Для организации и физического лица выделенные отдельные блоки:

- Блок «Для организаций» заполняется, если от имени компании декларацию подписывает лично руководитель. Указывается его ФИО, ставится подпись и печать (при наличии).

- В блоке «Для физического лица» ставится его подпись и указывается дата.

- Блок «Представитель» заполняется, если декларацию подписывает представитель организации, ИП или физлица:

- Если представителем является физлицо, указывается его ФИО.

- Если представителем является организация, указывается ФИО сотрудника этой организации, который уполномочен подписывать декларацию.

- В нижней строке указываются реквизиты доверенности.

Вторая страница заполняется физлицом, которое не имеет статуса индивидуального предпринимателя. Необходимо указать ФИО, дату и место рождения, гражданство, в том числе код страны, сведения о документе, удостоверяющем личность, и его код, а также свой адрес. Поясним порядок заполнения некоторых полей, которые могут вызвать затруднения:

- В строке «Гражданство» указывается название страны, например, Российская Федерация, а рядом в соответствующем поле указывается код из Общероссийского классификатора стран мира. Код России — 643.

- В строке «Вид документа, удостоверяющего личность» нужно написать его наименование. Например, паспорт гражданин РФ. В соответствующем поле указывается код документа из приложения № 1 к Порядку. Для российского паспорта ставится код 21.

- В строке «Субъект Российской Федерации», помимо наименования, нужно указать код региона из приложения № 2 к Порядку.

П риказом ФНС России от 29.10.2014 № ММВ-7-3/558@ 1 (зарегистрирован Минюстом России 15.12.2014 № 35171) утверждена новая форма декларации по НДС. Поправок масса, причем многие их них назрели уже давно. Основная цель внесения изменений – повышение контролируемости налоговой базы по НДС. Именно для этого новая форма декларации была дополнена разделами 8–12, в которые включены сведения из полученных и выставленных счетов-фактур. Новую декларацию по НДС представляют начиная с налогового периода за I квартал 2015 г. Рассмотрим основные изменения, которые отразятся на работе бухгалтера.

Суть новшеств

Приказом ФНС России № ММВ-7-3/558@ утверждены форма декларации по НДС, порядок ее заполнения и формат представления в электронной форме (далее – Порядок).

Как известно, с этого года на 5 дней перенесен крайний срок сдачи отчетности по НДС – с 20 числа на 25 число (п. 5 ст. 174 НК РФ). С учетом выходных дней декларация по НДС за I квартал должна быть представлена не позднее 27 апреля 2015 г. (п. 7 ст. 6.1 НК РФ).

Декларация по НДС должна представляться в электронной форме по телекоммуникационным каналам связи (ТКС) через оператора электронного документооборота (ЭДО) (п. 3 ст. 80 и п. 5 ст. 174 НК РФ). Кстати, налоговая декларация (если предусмотрена обязанность представления ее в электронной форме), поданная на бумажном носителе, с этого года не считается представленной (п. 5 ст. 174 НК РФ). За несвоевременное представление декларации минимальный размер штрафа составляет 1000 руб. (п. 1 ст. 119 НК РФ).

С отчетности за I квартал в декларацию по НДС включаются сведения, указанные в книге покупок и книге продаж. При осуществлении посреднической деятельности в декларации отражают данные из журнала учета полученных и выставленных счетов-фактур (п. 5.1 ст. 174 НК РФ). Такие изменения серьезно упростят администрирование НДС и одновременно усложнят жизнь большинства налогоплательщиков. Ведь теперь налоговики смогут автоматически сопоставлять сведения об операциях контрагентов, контролировать и выявлять плательщиков, занизивших свои налоговые обязательства.

Учтите, что при выявлении в декларации несоответствий между представленными вами сведениями со сведениями, поданными контрагентами, если указанные противоречия свидетельствуют о занижении налога либо завышении вычетов, налоговики могут истребовать документы, относящиеся к таким операциям (п. 8.1 ст. 88 НК РФ). Причем инспектор, проводящий камеральную проверку, вправе произвести (на основании соответствующего постановления) осмотр территорий налогоплательщика, документов и предметов (п. 1 ст. 92 НК РФ).

Рассмотрим, с какими трудностями могут столкнуться предприниматели при заполнении новой формы декларации по НДС.

Особенности новой декларации

Титульный лист

Код по ОКАТО наконец-то был заменен на ОКТМО. Правда, и ранее чиновники рекомендовали в декларациях по НДС указывать именно ОКТМО (письма ФНС России от 25.12.2013 № ГД-4-3/23381@ и от 17.10.2013 № ЕД-4-3/18585).

В остальном порядок заполнения титульного листа декларации не изменился.

Раздел 1

Как и ранее, в этот раздел включают сумму налога, подлежащего уплате в бюджет (возмещению из бюджета).

Код по ОКАТО заменен на ОКТМО.

Добавлена информация по договорам инвестиционного товарищества (номер договора, даты начала действия и окончания договора). Дело в том, что участник договора инвестиционного товарищества – управляющий товарищ, ответственный за ведение налогового учета, представляет в налоговый орган по месту своего учета отдельную налоговую декларацию по каждому договору инвестиционного товарищества (п. 4 ст. 174.1 НК РФ).

Раздел 2

Раздел 2 декларации включает в себя показатель суммы налога, подлежащей уплате в бюджет, по данным налогового агента.

Порядок заполнения указанного раздела не изменился. Единственное – код по ОКАТО был заменен на ОКТМО.

Раздел 3

Как и прежде, данный раздел предназначен для расчета суммы налога, подлежащего уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным п. 2–4 ст. 164 НК РФ (10%, 18%, по расчетным ставкам 10/110 и 18/118).

В раздел добавлены новые строки 105–109, где отражаются суммы.

Читайте также: