Кнп за ндс импорт

Опубликовано: 05.05.2024

С 2018 г., в соответствии с новым Налоговым кодексом, все предприниматели и предприятия обязаны оплачивать зарплатные налоги и отчисления ежемесячно. В связи с этим в последнее вреям участились вопросы относительно реквизитов для произведения данных оплат. Для Вашего удобства ниже приведены все необходимые реквизиты.

Индивидуальный подоходный налог можно оплатить по следующим реквизитам:

- Банк-получателя - ГУ "Комитет казначейства Министерства финансов РК" г. Астана

- Получатель – УГД района регистрации предприятия или ИП

- БИН бенефициара – Указываете БИН УГД

- ИИК KZ24070105KSN0000000

- БИК KKMFKZ2A

- КБК за ИП – 101202

- КБК за сотрудника – 101201

- КНП 911 Начисленные и иные обязательства в бюджет

- КНП 912 Пеня по обязательствам в бюджет

Вообще для все налогов реквизиты для оплаты одинаковые. То есть при оплате налогов Вы всегда указываете одинаковый Банк-получателя, расчетный счет (ИИК), БИК, КНП. Единственное отличие это КБК. Ниже приведены наиболее популярные КБК для оплаты налогов:

- КПН - 101110 (Корпоративный подоходный налог с юридических лиц - субъектов крупного предпринимательства, за исключением поступлений от организаций нефтяного сектора)

- КПН - 101111 (Корпоративный подоходный налог с юридических лиц, за исключением поступлений от субъектов крупного предпринимательства и организаций нефтяного сектора)

- НДС - 105101

- Налог на имущество ТОО и ИП - 104101

- Налог на транспорт ТОО - 104401

- Налог на транспорт ИП - 104402

- Единый земельный налог - 104501

В полях БИН и Получатель указываете БИН и название районного отделения налоговой в которой Вы зарегистрированы.

Социальный налог можно оплатить по следующим реквизитам:

- Банк-получателя - ГУ "Комитет казначейства Министерства финансов РК" г. Астана

- Получатель – УГД района регистрации предприятия или ИП

- БИН бенефициара – Указываете БИН УГД

- ИИК KZ24070105KSN0000000

- БИК KKMFKZ2A

- КБК 103101

- КНП 911 Начисленные и иные обязательства в бюджет

- КНП 912 Пеня по обязательствам в бюджет

Обязательные пенсионные взносы можно оплатить по следующим реквизитам

- Получатель – НАО «Государственная корпорация «Правительство для граждан»;

- БИН бенефициара 160440007161

- ИИК KZ12009NPS0413609816

- БИК GCVPKZ2A

- КБК 901101

- КНП 010 Обязательные пенсионные взносы

- КНП 015 Обязательные профессиональные пенсионные взносы

- КНП 019 Пеня за несвоевременное перечисление обязательных пенсионных взносов

- КНП 009 Пеня за несвоевременное перечисление обязательных профессиональных пенсионных взносов

Социальные отчисления можно оплатить по следующим реквизитам:

- Получатель – НАО «Государственная корпорация «Правительство для граждан»

- БИН бенефициара 160440007161

- ИИК KZ67009SS00368609110

- БИК GCVPKZ2A

- КБК 902101

- КНП 012 Социальные отчисления

- КНП 017 Пеня за несвоевременное перечисление социальных отчислений

За обязательное медицинское социальное страхование можно оплатить по следующим реквизитам:

- Получатель – НАО «Государственная корпорация «Правительство для граждан»;

- БИН бенефициара 160440007161

- ИИК KZ92009MEDS368609103

- БИК GCVPKZ2A

- КБК 904101

- КНП для работодателя 121 Отчисления на обязательное социальное медицинское страхование;

- КНП для ИП и ФЛ ГПД с 122 Взносы на обязательное социальное медицинское страхование;

123 - Пеня за несвоевременное перечисление отчислений на обязательное социальное медицинское страхование;

124 - Пеня за несвоевременное перечисление взносов на обязательное социальное медицинское страхование.

Детализированная таблица кодов назначения платежей

0 – Пенсионные платежи и пособия

Комиссионное вознаграждение организации, осуществляющей инвестиционное управление пенсионными активами, от суммы пенсионных активов

Комиссионное вознаграждение накопительного пенсионного фонда от суммы пенсионных активов, Акционерного общества «Государственный фонд социального страхования» от суммы его активов

Возврат на инвестиционный счет

Перевод на счет пенсионных выплат

Оплата банковских услуг по перечислению пенсионных накоплений накопительным пенсионным фондом

Комиссионное вознаграждение организации, осуществляющей инвестиционное управление пенсионными активами, от инвестиционного дохода

Комиссионное вознаграждение накопительного пенсионного фонда от инвестиционного дохода

Возмещение организацией, осуществляющей инвестиционное управление пенсионными активами, убытков, вызванных ненадлежащим управлением пенсионными активами

Пеня за задержку переводов пенсионных накоплений вкладчиков (получателей) накопительных пенсионных фондов

Обязательные пенсионные взносы

Пенсионные выплаты из накопительных пенсионных фондов

Обязательные социальные отчисления

Добровольные пенсионные взносы

Переводы между накопительными пенсионными фондами пенсионных накоплений, сформированных за счет обязательных пенсионных взносов

Добровольные профессиональные пенсионные взносы

Возврат банком профинансированных средств пенсий и базовых пенсионных выплат

Пеня за несвоевременное перечисление обязательных социальных отчислений

Инвестиционный доход от инвестирования пенсионных активов

Инвестиционный доход, полученный от инвестиционной деятельности Акционерного общества «Государственный фонд социального страхования»

Пеня за несвоевременное перечисление обязательных пенсионных взносов

Удержание сумм из пенсий и пособий, возврат сумм удержаний из пенсий и пособий

Возврат Республиканским государственным казенным предприятием «Государственный центр по выплате пенсий» ошибочно зачисленных платежей

Единовременные государственные пособия в связи с рождением ребенка

Возврат единовременных государственных пособий в связи с рождением ребенка

Переводы между накопительными пенсионными фондами пенсионных накоплений, сформированных за счет добровольных пенсионных взносов

Переводы между накопительными пенсионными фондами пенсионных накоплений, сформированных за счет добровольных профессиональных пенсионных взносов

Возврат Акционерным обществом «Государственный фонд социального страхования» ошибочно зачисленных или излишне уплаченных сумм по обязательным социальным отчислениям

Выплаты социального страхования на случай утраты трудоспособности

Возврат сумм социальных выплат на случай утраты трудоспособности

Трансферты из местных бюджетов

Трансферты из республиканского бюджета

Возврат банком ошибочных платежей

Возврат накопительными пенсионными фондами ошибочно зачисленных сумм по пенсионным взносам

Пособия по инвалидности

Возврат пособий по инвалидности

Пособия по случаю потери кормильца

Возврат пособий по случаю потери кормильца

Пособия по возрасту

Возврат пособий по возрасту

Пособия на погребение пенсионеров, участников и инвалидов Великой отечественной войны

Возврат пособия на погребение пенсионеров, участников и инвалидов Великой отечественной войны

Пособия на погребение получателей государственных социальных пособий и государственных специальных пособий, работавших на подземных и открытых горных работах, на работах с особо вредными и особо тяжелыми условиями труда

Возврат пособия на погребение получателей государственных социальных пособий и государственных специальных пособий, работавших на подземных и открытых горных работах, на работах с особо вредными и особо тяжелыми условиями труда

Выплата государственных специальных пособий

Возврат государственных специальных пособий

Выплаты социального страхования на случай потери кормильца

Возврат сумм социальных выплат на случай потери кормильца

Выплаты социального страхования на случай потери работы

Возврат сумм социальных выплат на случай потери работы

050 – Специальные государственные пособия

Участникам Великой отечественной войны

Инвалидам Великой отечественной войны

Лицам, приравненным к участникам Великой отечественной войны

Лицам, приравненным к инвалидам Великой отечественной войны

Вдовам воинов, погибших в Великой отечественной войне

Семьям погибших военнослужащих и работников органов внутренних дел

Женам (мужьям) умерших инвалидов и участников войны

Лицам, награжденным орденами и медалями за самоотверженный труд и

безупречную службу в тылу в годы Великой отечественной войны

060 – Возврат специальных государственных пособий

По участникам Великой отечественной войны

По инвалидам Великой отечественной войны

По лицам, приравненным к участникам Великой отечественной войны

По лицам, приравненным к инвалидам Великой отечественной войны

По вдовам воинов, погибших в Великой отечественной войне

По семьям погибших военнослужащих и работников органов внутренних дел

По женам (мужьям) умерших инвалидов и участников войны

По лицам, награжденным орденами и медалями за самоотверженный труд и

безупречную службу в тылу в годы Великой отечественной войны

070 – Специальные государственные пособия другим категориям граждан

"Пенсионные платежи и пособия"

Коды назначения платежей

Наименование операций

Комиссионное вознаграждение акционерного общества "Единый накопительный пенсионный фонд", добровольного накопительного пенсионного фонда от суммы пенсионных активов, акционерного общества "Государственный фонд социального страхования" от суммы его активов

Перевод на инвестиционный счет

Перевод на счет пенсионных выплат

Возврат акционерным обществом "Единый накопительный пенсионный фонд" ошибочно зачисленных сумм пени по обязательным профессиональным пенсионным взносам

Комиссионное вознаграждение доверительного управляющего пенсионными активами акционерного общества "Единый накопительный пенсионный фонд"

Комиссионное вознаграждение акционерного общества "Единый накопительный пенсионный фонд", добровольного накопительного пенсионного фонда от инвестиционного дохода

Возврат акционерным обществом "Единый накопительный пенсионный фонд" ошибочно зачисленных сумм по обязательным профессиональным пенсионным взносам

Пеня за несвоевременное перечисление обязательных профессиональных пенсионных взносов

Обязательные пенсионные взносы

Пенсионные выплаты из акционерного общества "Единый накопительный пенсионный фонд" или добровольного накопительного пенсионного фонда, за исключением пенсионных выплат по коду назначения платежа 014

Добровольные пенсионные взносы

Пенсионные выплаты из акционерного общества "Единый накопительный пенсионный фонд" за счет обязательных пенсионных взносов работодателя

Обязательные профессиональные пенсионные взносы

Возврат банком профинансированных средств пенсий и базовых пенсионных выплат

Пеня за несвоевременное перечисление социальных отчислений

инвестиционный доход, полученный от инвестиционной деятельности акционерного общества "Государственный фонд социального страхования"

Пеня за несвоевременное перечисление обязательных пенсионных взносов

Удержание сумм из пенсий и пособий, возврат сумм удержаний из пенсий и пособий

Возврат некоммерческим акционерным обществом "Государственная корпорация "Правительство для граждан" ошибочно зачисленных платежей

Единовременные государственные пособия в связи с рождением ребенка

Возврат единовременных государственных пособий в связи с рождением ребенка

Перевод пенсионных накоплений, сформированных за счет добровольных пенсионных взносов, между акционерным обществом "Единый накопительный пенсионный фонд" и добровольными накопительными пенсионными фондами или между добровольными накопительными пенсионными фондами

Возврат пятидесяти процентов от суммы обязательных пенсионных взносов, перечисленных за счет бюджетных средств до 1 января 2016 года в пользу военнослужащих (кроме военнослужащих срочной службы), сотрудников специальных государственных и правоохранительных органов, государственной фельдъегерской службы, а также лиц, права которых иметь специальные звания, классные чины и носить форменную одежду упразднены с 1 января 2012 года

Возврат акционерным обществом "Государственный фонд социального страхования" излишне (ошибочно) уплаченных социальных отчислений

Социальная выплата на случай утраты трудоспособности из средств акционерного общества "Государственный фонд социального страхования"

Возврат сумм социальных выплат на случай утраты трудоспособности

Трансферты из местных бюджетов

Трансферты из республиканского бюджета,

выплата сумм гарантий государства получателям пенсионных выплат по сохранности обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов в акционерном обществе "Единый накопительный пенсионный фонд" в размере фактически внесенных обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов с учетом уровня инфляции

субсидирование обязательных пенсионных взносов получателям социальных выплат на случай потери дохода в связи с уходом за ребенком по достижении им возраста одного года из акционерного общества "Государственный фонд социального страхования"

субсидирование обязательных пенсионных взносов работодателя получателям социальных выплат на случай потери дохода в связи с уходом за ребенком по достижении им возраста одного года из акционерного общества "Государственный фонд социального страхования"

Возврат банком ошибочных платежей и прочих платежей

к прочим платежам относятся:

возврат единовременной государственной денежной компенсации гражданам, пострадавшим вследствие ядерных испытаний на Семипалатинском испытательном ядерном полигоне

возврат единовременных выплат оралманам

возврат ежемесячных выплат бывшим работникам юридических лиц, ликвидированных вследствие банкротства и признанных ответственными за вред, причиненный жизни и здоровью работникам

возврат государственной адресной социальной помощи

возврат жилищной помощи

возврат ежемесячного государственного пособия по уходу за инвалидом первой группы с детства

Возврат акционерным обществом "Единый накопительный пенсионный фонд", добровольным накопительным пенсионным фондом ошибочно зачисленных сумм по обязательным пенсионным взносам, добровольным пенсионным взносам

Государственные базовые социальные пособия по инвалидности

Возврат государственных базовых социальных пособий по инвалидности

Государственные базовые социальные пособия по случаю потери кормильца

Возврат государственных базовых социальных пособий по случаю потери кормильца

Государственные базовые социальные пособия по возрасту

Возврат государственных базовых социальных пособий по возрасту

Пособия на погребение пенсионеров, участников и инвалидов Великой Отечественной войны, единовременные выплаты на погребение получателей пенсионных выплат по возрасту, получателей выплат из акционерного общества "Единый накопительный пенсионный фонд" и иных лиц, имеющих пенсионные накопления в акционерном обществе "Единый накопительный пенсионный фонд"

Возврат пособия на погребение пенсионеров, участников и инвалидов Великой Отечественной войны, единовременной выплаты на погребение получателей пенсионных выплат по возрасту, получателей выплат из акционерного общества "Единый накопительный пенсионный фонд" и иных лиц, имеющих пенсионные накопления в акционерном обществе "Единый накопительный пенсионный фонд"

Пособия на погребение получателей государственных социальных пособий и государственных специальных пособий, работавших на подземных и открытых горных работах, на работах с особо вредными и особо тяжелыми условиями труда

Возврат пособия на погребение получателей государственных социальных пособий и государственных специальных пособий, работавших на подземных и открытых горных работах, на работах с особо вредными и особо тяжелыми условиями труда

Выплата государственных специальных пособий

Возврат государственных специальных пособий

Социальная выплата на случай потери кормильца из средств акционерного общества "Государственный фонд социального страхования"

Возврат сумм социальных выплат на случай потери кормильца

Социальная выплата на случай потери работы из средств акционерного общества "Государственный фонд социального страхования"

Возврат сумм социальных выплат на случай потери работы

Группа 050 "Специальные государственные пособия"

Участникам Великой Отечественной войны

Инвалидам Великой Отечественной войны

Лицам, приравненным к участникам Великой Отечественной войны

Лицам, приравненным к инвалидам Великой Отечественной войны

Вдовам воинов, погибших в Великой Отечественной войне

Семьям погибших военнослужащих и работников органов внутренних дел

Женам (мужьям) умерших инвалидов и участников войны

Лицам, награжденным орденами и медалями за самоотверженный труд и безупречную службу в тылу в годы Великой Отечественной войны

Пособия матери или отцу, усыновителю (удочерителю), опекуну (попечителю), воспитывающему ребенка-инвалида

Группа 060 "Возврат специальных государственных пособий"

По участникам Великой Отечественной войны

По инвалидам Великой Отечественной войны

По лицам, приравненным к участникам Великой Отечественной войны

По лицам, приравненным к инвалидам Великой Отечественной войны

По вдовам воинов, погибших в Великой Отечественной войне

По семьям погибших военнослужащих и работников органов внутренних дел

По женам (мужьям) умерших инвалидов и участников войны

По лицам, награжденным орденами и медалями за самоотверженный труд и безупречную службу в тылу в годы Великой Отечественной войны

Возврат пособия матери или отцу, усыновителю (удочерителю), опекуну (попечителю), воспитывающему ребенка-инвалида

Группа 070 "Специальные государственные пособия другим категориям граждан"

Инвалидам 1 и 2 группы

Инвалидам 3 группы

Детям инвалидам до 16 лет

Лицам, которым назначены пенсии за особые заслуги перед Республикой Казахстан

Возврат акционерным обществом "Единый накопительный пенсионный фонд", добровольными накопительными пенсионными фондами сумм переводов пенсионных накоплений, сформированных за счет добровольных пенсионных взносов

Группа 080 "Возврат специальных государственных пособий другим категориям граждан"

По инвалидам 1 и 2 группы

По инвалидам 3 группы

По детям инвалидам до 16 лет

По многодетным матерям

По реабилитированным гражданам

По лицам, которым назначены пенсии за особые заслуги перед Республикой Казахстан

Погашение кредиторской задолженности акционерного общества "Единый накопительный пенсионный фонд" по пенсионным накоплениям

Обязательные пенсионные взносы работодателя

Возврат акционерным обществом "Единый накопительный пенсионный фонд" ошибочно зачисленных сумм по обязательным пенсионным взносам работодателя

Государственные пособия по уходу за ребенком до одного года, социальные выплаты на случай потери дохода в связи с уходом за ребенком по достижении им возраста одного года из средств акционерного общества "Государственный фонд социального страхования"

Возврат государственных пособий по уходу за ребенком до одного года, социальных пособий на случай потери дохода в связи с уходом за ребенком по достижении им возраста одного года из средств акционерного общества "Государственный фонд социального страхования"

Возврат акционерным обществом "Единый накопительный пенсионный фонд" сумм пени за несвоевременное перечисление обязательных пенсионных взносов работодателя

Возврат акционерным обществом "Государственный фонд социального страхования" ошибочно зачисленных сумм пени за несвоевременное перечисление социальных отчислений

Возврат акционерным обществом "Единый накопительный пенсионный фонд" ошибочно зачисленных сумм пени за несвоевременное перечисление обязательных пенсионных взносов

Социальная выплата на случаи потери дохода в связи с беременностью и родами, усыновлением (удочерением) новорожденного ребенка (детей) из средств акционерного общества "Государственный фонд социального страхования"

Возврат социальной выплаты на случаи потери дохода в связи с беременностью и родами, усыновлением (удочерением) новорожденного ребенка (детей) из средств акционерного общества "Государственный фонд социального страхования"

Пеня за несвоевременное перечисление в акционерное общество "Единый накопительный пенсионный фонд" обязательных пенсионных взносов работодателя

Прочие платежи по разделу 0,

единовременная государственная денежная компенсация гражданам, пострадавшим вследствие ядерных испытаний на Семипалатинском испытательном ядерном полигоне

единовременные выплаты оралманам

ежемесячные выплаты бывшим работникам юридических лиц, ликвидированных вследствие банкротства и признанных ответственными за вред, причиненный жизни и здоровью работникам

назначения государственной адресной социальной помощи

назначения жилищной помощи

ежемесячное государственное пособие по уходу за инвалидом первой группы с детства

прочие платежи (пособия), неучтенные в настоящем разделе

В данной статье мы расскажем о том, как заполнять платежное поручение на уплату НДС при импорте из стран ЕАЭС. В статье рассмотрены ключевые моменты подготовки платежного поручения:

- сроки уплаты;

- общие реквизиты;

- реквизиты получателя;

- реквизиты платежа в бюджет.

Так же мы вместе проведем платеж и проверим взаиморасчеты с бюджетом.

Порядок уплаты НДС

Уплата НДС в бюджет при импорте из стран ЕАЭС осуществляется не позднее 20-го числа месяца, следующего за месяцем (п. 19 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров…, Приложение N 18 к Договору о ЕАЭС от 29.05.2014 (далее Протокол ЕАЭС)):

- принятия на учет импортированных товаров;

- срока платежа, предусмотренного договором лизинга.

Организации и ИП, применяющие специальные налоговые режимы (УСН, ЕНВД, ЕСХН, ПСН), не освобождены от уплаты в бюджет НДС при импорте из ЕАЭС (п. 3 ст. 145 НК РФ, п. 13 Протокола ЕАЭС).

Уплата производится в ИФНС:

НДС в бюджет следует уплатить заранее до подачи в ИФНС декларации по косвенным налогам.

Это связано с тем, что вместе с декларацией сдается документ, подтверждающий уплату налога в бюджет – Заявление о ввозе товаров и уплате косвенных налогов.

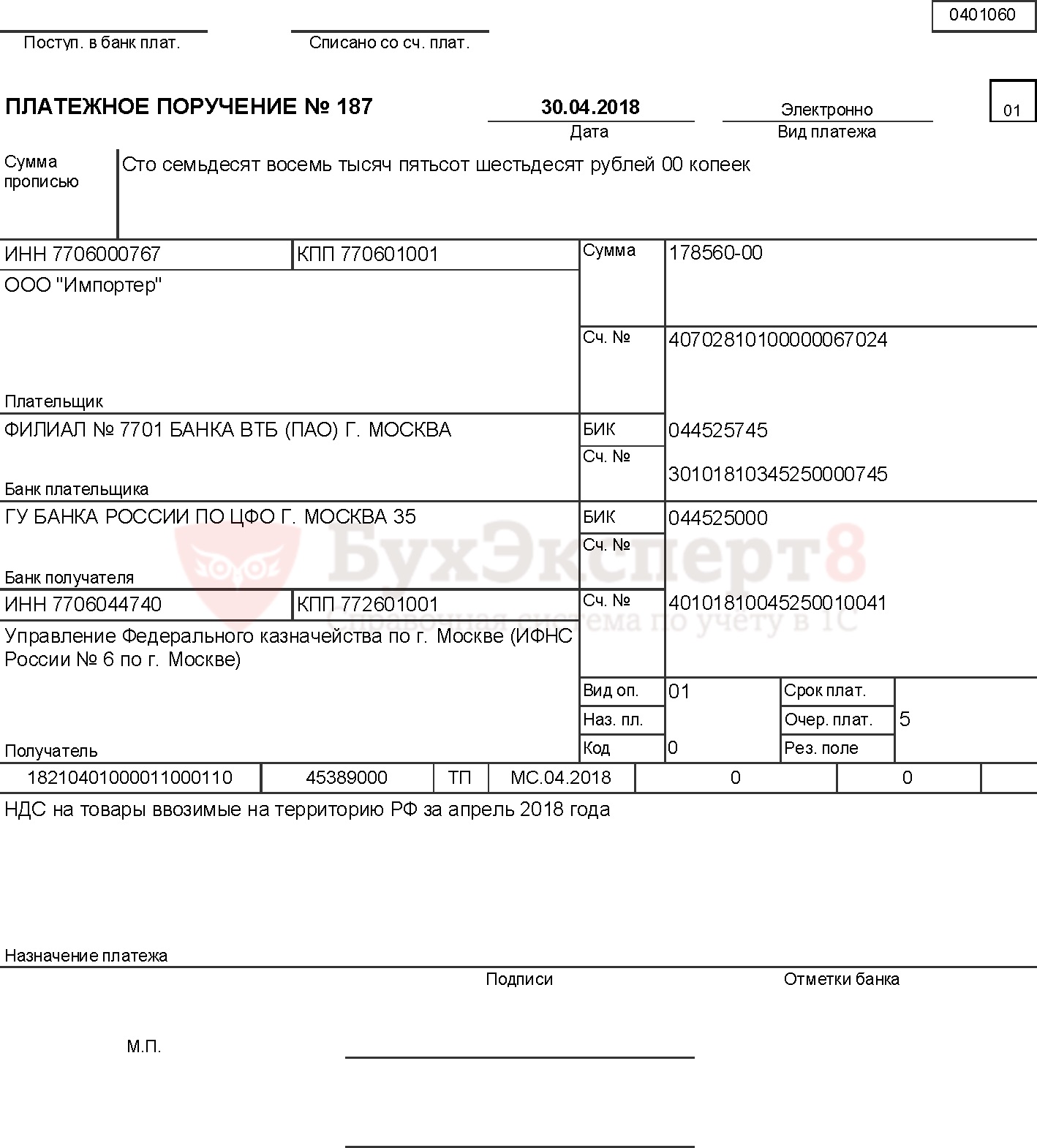

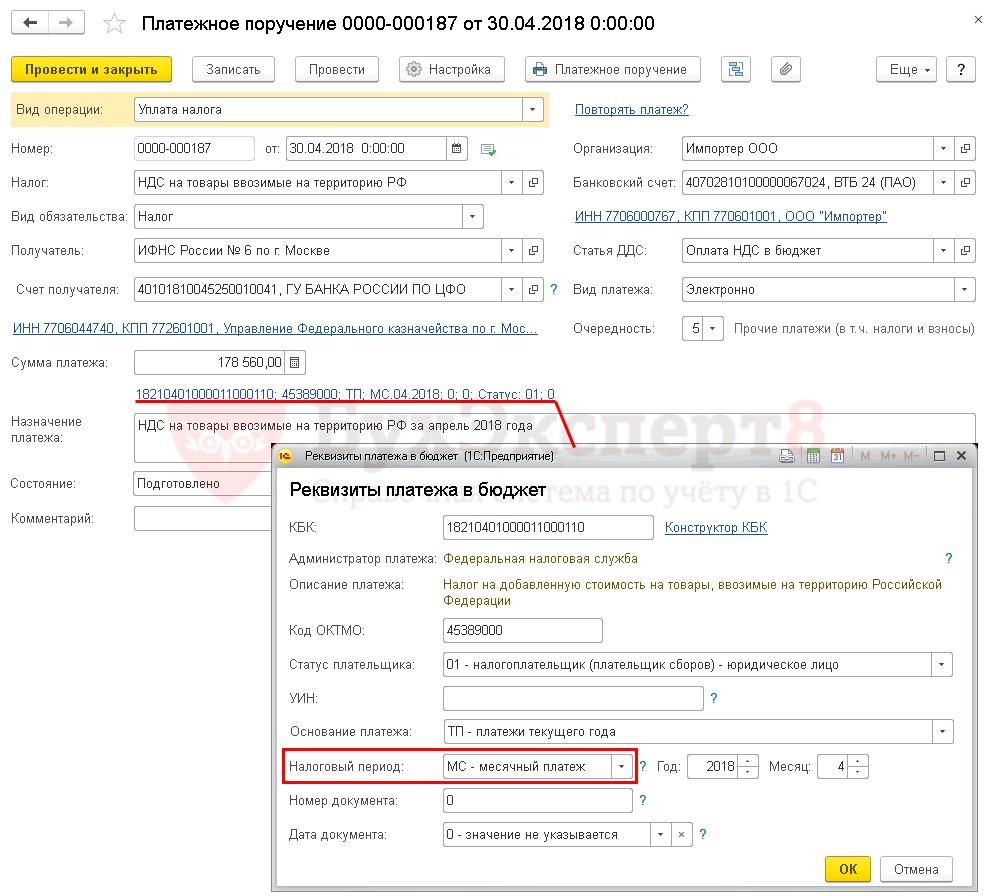

Заполненное платежное поручение на уплату НДС выглядит следующим образом.

Рассмотрим подробнее порядок его формирования и уплаты НДС в бюджет в программе.

Организация заключила импортный контракт с поставщиком KG sportshop на поставку товаров из Казахстана.

18 апреля Организация приняла к учету импортируемые товары.

30 апреля бухгалтер подготовил платежное поручение на уплату НДС при ввозе товаров из стран ЕАЭС на сумму 178 560 руб. Уплата налога прошла в этот же день по банковской выписке.

Платежное поручение на уплату НДС

Общие реквизиты

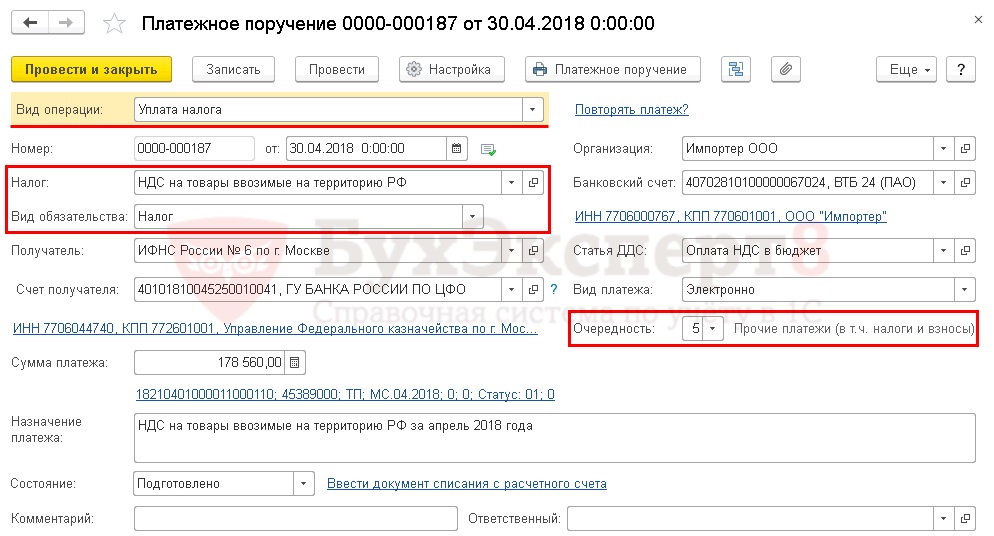

Платежное поручение на уплату НДС в бюджет при импорте из стран ЕАЭС формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения .

При этом необходимо правильно указать вид операции Уплата налога , тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов :

- через раздел Главное – Задачи – Список задач ;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Начисленные налоги и взносы .

Необходимо обратить внимание на заполнение полей:

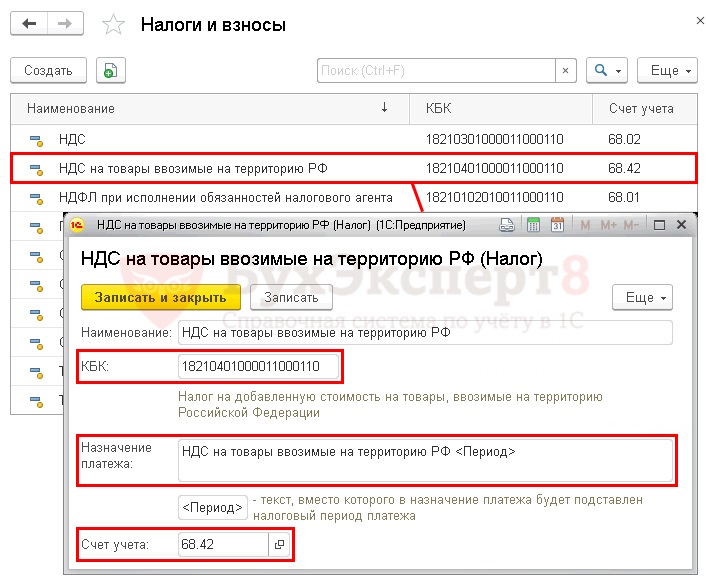

- Налог – НДС на товары ввозимые на территорию РФ, выбирается из справочника Налоги и взносы.

НДС на товары ввозимые на территорию РФ предопределен в справочнике Налоги и взносы. Для него заданы параметры

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа ;

- счет учета налога.

Если элемент предопределен в справочнике, то удалять его или менять его параметры не рекомендуется. В случае необходимости БухЭксперт8 советует создать новый элемент в справочнике Налоги и взносы , где указать свои настройки.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку (п. 2 ст. 855 ГК РФ).

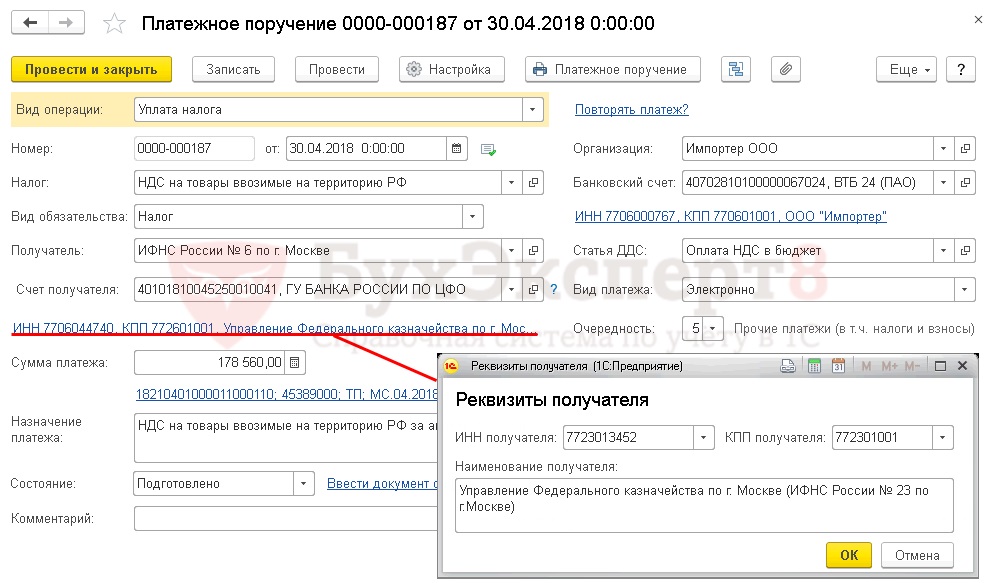

Реквизиты получателя– ИФНС

Так как получателем НДС является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение .

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты.

- Счет получателя – банковские реквизиты налогового органа, указанного в поле Получатель .

В настоящее время в программе 1С имеется возможность воспользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов.

Если реквизиты потеряли актуальность, сервис 1С:Контрагент предложит обновить их в справочнике Контрагенты прямо из формы платежного поручения. PDF

- Реквизиты получателя – ИНН, КПП и Наименованиеполучателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

Заполнение реквизитов платежа в бюджет

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюджет .

В данной форме необходимо проверить заполнение полей:

- КБК – 18210401000011000110 «Налог на добавленную стоимость на товары, ввозимые на территорию Российской Федерации». КБК подставляется автоматически из справочника Налоги и взносы.

Если для какого-либо платежа в бюджет КБК не известен, то можно воспользоваться Конструктором КБК, пройдя по ссылке справа от поля КБК .

- Код ОКТМО – код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 01-налогоплательщик (плательщик сборов)-юридическое лицо;

Если платежное поручение на уплату НДС оформляет ИП, то его Статус плательщика будет 09 – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – индивидуальный предприниматель.

- УИН — 0, т.к. УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – МС-месячный платеж, налоговый период по НДС при импорте из ЕАЭС равен месяц, а не квартал, как по НДС на внутреннем рынке;

- Год – 2018, год, за который уплачивается налог;

- Месяц – 4, номер месяца, за который уплачивается налог;

- Номер документа – 0, документом, на основании которого производится платеж является декларация, а у нее отсутствует реквизит Номер;

- Дата документа – 0, оплата совершается до даты подписания декларации, т.е. дата не определена (п. 4 Приложения N 2, утв. Приказом Минфина РФ от 12.11.2013 N 107н).

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения.

- Назначение платежа – заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

Распечатать платежное поручение можно по кнопке Платежное поручение . PDF

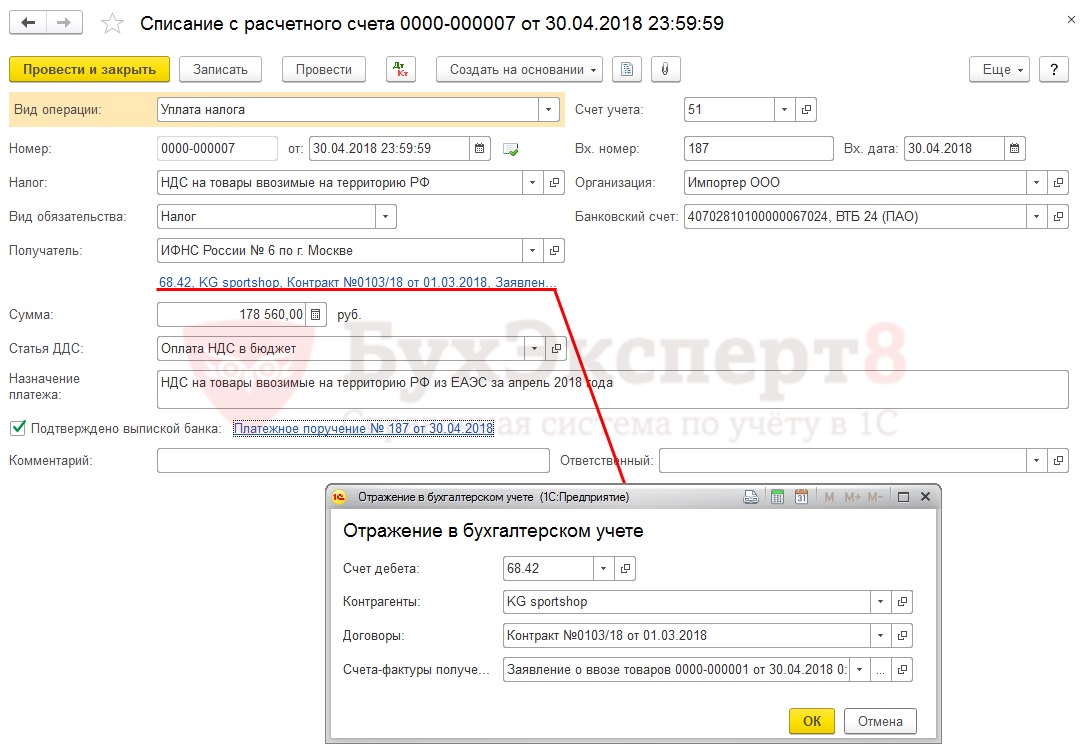

Уплата НДС в бюджет

После уплаты НДС в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета . PDF

Основные данные перенесутся из документа Платежное поручение .

Либо его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- от – дата уплаты налога, согласно выписке банка;

- Вх. Номер и Вх. Дата – номер и дата платежного поручения;

- Налог – НДС на товары ввозимые на территорию РФ, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет учета ;

- Вид обязательства — Налог;

- Отражение в бухгалтерском учете :

- Счет дебета — 68.42 «НДС при импорте товаров из Таможенного союза»;

- Контрагенты — поставщик из ЕАЭС, у которого приобретен товар;

- Договоры — основание для расчетов с поставщиком из ЕАЭС, выбирается из справочника ДоговорыВид договора С поставщиком.

- Счета-фактуры полученные — Заявление о ввозе товара, к которому относится уплата налога. Выбирается из списка Заявления о ввозе товаров из Таможенного союза .

Для расчетов с бюджетом в 1С при импорте из стран ЕАЭС используется счет 68.42 «НДС при импорте товаров из Таможенного союза».

Счет имеет три субконто:

- Контрагенты ;

- Договоры ;

- Счета-фактуры полученные .

Эта аналитика должна быть полностью заполнена в документе Списание с расчетного счета при отражении уплаты налога в бюджет. Иначе в дальнейшем не будет произведено в автоматическом режиме заполнение документа Подтверждение оплаты НДС в бюджет, а следовательно, вычет НДС будет невозможен.

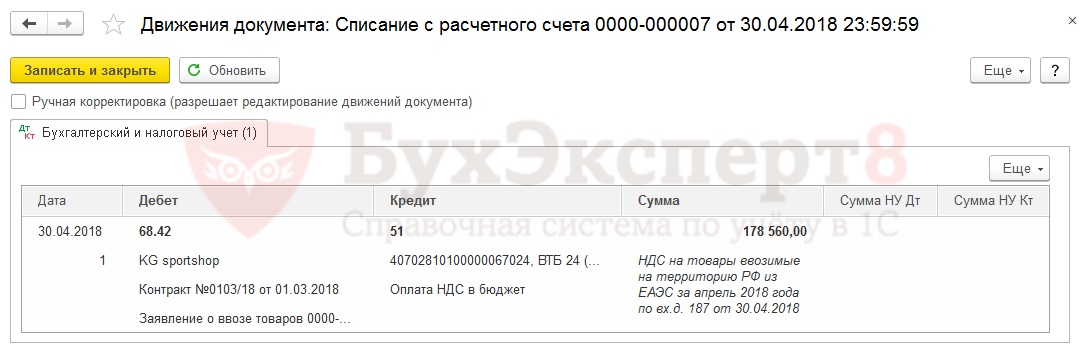

Проводки по документу

Документ формирует проводку:

- Дт 68.42 Кт 51 – уплата НДС в бюджет.

Контроль

Для проверки расчетов с бюджетом по НДС при импорте товаров из ЕАЭС можно создать отчет Анализ счета 68.42 «НДС при импорте товаров из Таможенного союза», раздел Отчеты – Стандартные отчеты – Анализ счета .

Отсутствие конечного сальдо по счету 68.42 «НДС при импорте товаров из Таможенного союза» означает, что задолженность по уплате НДС при импорте из стран ЕАЭС отсутствует.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Уплата НДС на таможне при импорте из третьих странВ данной статье мы расскажем о том, как заполнять платежное.

- Отрицательный остаток НДС предъявленный при импорте из ЕАЭСПодскажите что делаем не так: Импорт товара из государств таможенного.

- Статистическая форма ФТС при работе с ЕАЭС в 1С автоматически формируется только при импорте?.

- НДФЛ с доходов граждан стран ЕАЭСЗдравствуйте, ЗУП 3.1.7.144 Согласно письму Минфина от 23.05.18 № 03-04-05/34859.

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Марина! Огромное спасибо за семинар! Очень доступно! Хорошо усваемается информация! Не утомительно, хотя уже 2,5 часа прошло! Еще раз благодарю!

Ниже предоставлена таблица кодов назначений платежей. Список длинный, для удобства рекомендуется воспользоваться поиском или смотрите по категориям.

«Пенсионные платежи и пособия»

Коды назначения платежей

Наименование операций

к прочим платежам относятся:

«Специфические переводы»

Коды назначения платежей

Наименование операций

- безвозвратная финансовая (материальная, спонсорская) помощь для оплаты лечения;

- денежные переводы физических лиц (в том числе без открытия банковского счета) для дальнейшего использования бенефициаром денег на оплату лечения в случае, когда бенефициар не является поставщиком медицинских услуг.

- взнос для участия в конференции, аукционе, тендере;

- перечисление организатору конкурса потенциальными поставщиками-участниками конкурса денег в обеспечение конкурсных заявок и исполнения договора, в том числе договора о государственных закупках.

«Операции с иностранной валютой и драгоценными металлами»

Коды назначения платежей

Наименование операций

Раздел 3 — «Вклады (депозиты)»

Коды назначения платежей

Наименование операций

выплата полной суммы и частичное снятие

выплата просроченной задолженности по долгосрочному вкладу

«Займы»

Коды назначения платежей

Наименование операций

«Ценные бумаги, векселя и депозитные сертификаты, выпущенные нерезидентами Республики Казахстан»

Коды назначения платежей

Наименование операций

Раздел 6 «Ценные бумаги и векселя, выпущенные резидентами Республики Казахстан, и участие в уставном капитале резидентов Республики Казахстан»

Коды назначения платежей

Наименование операций

«Товары и нематериальные активы»

Коды назначения платежей

Наименование операций

в том числе платежи за:

«Услуги»

Коды назначения платежей

Наименование операций

«Платежи в бюджет и выплаты из бюджета»

Коды назначения платежей

Наименование операций

Примечание:

1. Операции с производными финансовыми инструментами кодируются в зависимости от вида базового актива, с которым осуществляется финансовая сделка, с указанием кода назначения платежа (далее — код) соответствующего раздела.

2. По разделу 1 «Специфические переводы».

Код 150 «Транзитные переводы по корреспондентским счетам банков» указывается банком-посредником. При получении транзитного платежа банк бенефициара указывает коды секторов экономики и назначения платежей, соответствующие сделкам, для дальнейшего представления Сведений. Необходимые реквизиты данного платежа банком бенефициара указываются на основании договора между клиентами, в соответствии с которым производится оплата за реализованные товары или оказанные услуги.

Код 181 «Операция по аккредитиву» указывается при перечислении банком-эмитентом суммы денег (покрытия) в обеспечение обязательств по аккредитиву со счета клиента-приказодателя на счет данного банка (за исключением перечисления суммы вознаграждения за исполнение аккредитива), возврате денег при отзыве аккредитива. При осуществлении операций по аккредитивам перечисление денег банком-эмитентом на счет бенефициара кодируется в зависимости от назначения платежа, в том числе:

1) оплата по аккредитиву банком-эмитентом деньгами на сумму аккредитива, предоставленными в его распоряжение на срок действия аккредитива с условием возможного использования этих денег для выплат по аккредитиву (при покрытых аккредитивах);

2) оплата по аккредитиву в пользу резидента или нерезидента с текущего счета клиента (при непокрытых аккредитивах);

3) оплата по аккредитиву из собственных средств банка со счета «Дебиторы по документарным операциям» (в случае отсутствия денег на счете клиента к моменту оплаты при непокрытых аккредитивах);

4) зачисление денег банком-нерезидентом на корреспондентский счет банка-резидента.

Код 182 «Операции по гарантии» указывается банком-эмитентом при перечислении суммы денег (покрытия) в обеспечение обязательств по гарантии со счета клиента-приказодателя на счет данного банка (за исключением перечисления суммы вознаграждения по гарантии), возврате денег при аннулировании гарантии. При наступлении гарантийного случая перечисление банком-гарантом денег клиенту кодируется в зависимости от назначения платежа.

3. По разделу 3 «Вклады (депозиты)».

Раздел 3 «Вклады (депозиты)» не включает платежи иным лицам за товары, услуги, специфические переводы, платежи и (или) переводы, отнесенные к другим разделам Детализированной таблицы кодов назначения платежей.

При наличии у инициатора платежа информации об источниках и целях зачисления на банковский счет и изъятия с банковского счета наличных денег указывается код, соответствующий назначению платежа. Коды 311 «Размещение вкладов до востребования (открытых на основании договора банковского вклада)», 331 «Взнос наличных денег на текущие счета», 321 «Снятие со вклада до востребования (открытых на основании договора банковского вклада)», 341 «Снятие наличных денег с текущих счетов» указываются в случае отсутствия данной информации.

4. По разделам 5 «Ценные бумаги, векселя и депозитные сертификаты, выпущенные нерезидентами Республики Казахстан и инвестиции в иностранный капитал» и 6 «Ценные бумаги и векселя, выпущенные резидентами Республики Казахстан и участие в уставном капитале резидентов Республики Казахстан» продажа ценных бумаг нерезиденту кодируется участником сделки-резидентом как покупка этих ценных бумаг нерезидентом;

5. По разделам 7 «Товары и нематериальные активы» и 8 «Услуги».

В разделах 7 «Товары и нематериальные активы» и 8 «Услуги» виды товаров и услуг изложены с учетом национального классификатора Республики Казахстан ГК РК 04-2008 «Классификатор продукции по видам экономической деятельности (КПВЭД)» и международной методологией РПБ6 (Руководство по платежному балансу и международной инвестиционной позиции, шестое издание) Международного валютного фонда.

Платежи за товары и нематериальные активы, услуги включают предоплату (авансовые платежи).

В раздел 7 «Товары и нематериальные активы» не включены платежи за драгоценные металлы, отнесенные к разделу 2 «Операции с иностранной валютой и драгоценными металлами».

Код 730 «Покупка непроизведенных нефинансовых активов» указывается при платежах за:

1) землю и ее недра, в том числе платежи за право постоянного землепользования;

2) материальные активы, которые используются для производства товаров и услуг, однако, сами не являются результатом производства;

3) нематериальные активы, приобретенные в собственность (в том числе программное обеспечение, патенты, гудвилл, торговые марки, товарные знаки). Приобретение права пользования нематериальными активами отражается по коду 853 «Плата за использование интеллектуальной собственности».

При оплате юридическими лицами за приобретенные электрическую энергию, газ и воду (коммунальные услуги) указывается код 710 «Платежи за товары, за исключением недвижимости и товаров с кодами назначения платежа 711, 712 и 713».

6. По разделу 9 «Платежи в бюджет и выплаты из бюджета».

Данный раздел включает в себя коды по платежам в государственный бюджет и возврату платежей из государственного бюджета (кроме пенсий и пособий).

Код 911 указывается при перечислении начисленных (исчисленных) и иных обязательств в бюджет (за исключением пени и штрафов), предусмотренных Бюджетным кодексом Республики Казахстан от 4 декабря 2008 года и Кодексом Республики Казахстан от 10 декабря 2008 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс). Исключением являются суммы к уплате: по обязательствам в бюджет по результатам проверок органами государственных доходов; при изменении (продлении) сроков уплаты налогов, по обязательствам в бюджет по результатам камерального контроля.

Код 912 указывается при уплате начисленных сумм пени по обязательствам в бюджет за нарушение сроков уплаты налогов, других обязательных и иных платежей в бюджет. Исключением являются суммы пени: начисленные по результатам проверок органами государственных доходов; начисленные при изменении (продлении) сроков уплаты налогов; начисленные по результатам камерального контроля.

Код 913 указывается при уплате сумм штрафов, налагаемых за административные правонарушения, исчисленных в соответствии с Кодексом Республики Казахстан об административных правонарушениях от 5 июля 2014 года (далее — Кодекс об административных правонарушениях). Исключением являются суммы штрафов: налагаемые по результатам проверок органами государственных доходов; наложенные до продления сроков уплаты налогов.

Код 914 указывается при перечислении сумм налогов, других обязательных и иных платежей в бюджет (за исключением пени и штрафов), предъявленных к уплате на основании уведомления о начисленных суммах по результатам проверок органами государственных доходов.

Код 915 указывается при уплате сумм пени, начисленных по результатам проверок органами государственных доходов. Исключением являются суммы пени: начисленные по обязательствам в бюджет, начисленные при изменении (продлении) сроков уплаты налогов, начисленные по результатам камерального контроля.

Код 916 указывается при уплате сумм штрафов, налагаемых по результатам проверок органами государственных доходов. Исключением являются суммы штрафов: налагаемые за нарушение законодательства Республики Казахстан (кроме налагаемых по результатам проверок органами государственных доходов); наложенные до продления сроков уплаты налогов.

Код 917 указывается при уплате в бюджет сумм налогов с измененным (продленным) сроком уплаты.

Код 918 указывается при уплате сумм пени, начисленных при изменении (продлении) сроков уплаты налогов. Исключением являются суммы пени: начисленные по обязательствам в бюджет за нарушение сроков уплаты налогов; начисленные по результатам проверок органами государственных доходов; начисленные по результатам камерального контроля.

Код 919 указывается при уплате сумм штрафов, наложенных до продления сроков уплаты налогов. Исключением являются суммы штрафов: налагаемые за административные правонарушения в области налогообложения, исчисленные в соответствии с Кодексом об административных правонарушениях, налагаемые по результатам проверок органами государственных доходов.

Код 921 указывается при перечислении сумм налогов, других обязательных и иных платежей в бюджет (за исключением пени), предъявленных к уплате на основании уведомления об устранении нарушений, выявленных по результатам камерального контроля.

Код 922 указывается при уплате сумм пени, начисленных по результатам камерального контроля. Исключением являются суммы пени: начисленные по обязательствам в бюджет; начисленные при изменении (продлении) сроков уплаты налогов; начисленные по результатам проверок органами государственных доходов.

Код 924 указывается при перечислении пени, начисленной на возвращенную сумму превышения налога на добавленную стоимость, не подтвержденную при проведении проверки органами государственных доходов.

Код 968 указывается при возвратах налогоплательщикам излишней или ошибочно уплаченной суммы пени по обязательствам в бюджет.

Код 971 указывается при возвратах на банковский счет налогоплательщика из бюджета излишне (ошибочно) уплаченных сумм налогов, других обязательных и иных платежей.

Код 975 указывается при излишней или ошибочной уплате сумм в бюджет, переводе сумм налогов и иных обязательств в бюджет с одного кода бюджетной классификации на другой код бюджетной классификации.

Код 976 указывается при ошибочном зачислении налогов, других обязательных и иных платежей в бюджет в другие органы государственных доходов, при переводе излишне или ошибочно уплаченного налога и платежа в другие органы государственных доходов.

Код 978 указывается при возвратах налогоплательщикам уплаченной суммы штрафа по обязательствам в бюджет.

Код 979 указывается для прочих платежей, в том числе официальных трансфертов (субвенции, бюджетные изъятия и другие) и возврата займов.

Код 991 указывается при перечислении физическими лицами-резидентами сумм налогов, других обязательных и иных платежей в бюджет (за исключением сумм пени и штрафов).

Код 992 указывается при уплате физическими лицами — гражданами сумм пени, начисленных за несвоевременное погашение обязательств в бюджет.

Код 993 указывается при уплате физическими лицами-гражданами, сумм штрафов, налагаемых за административные правонарушения, исчисленных в соответствии с Кодексом об административных правонарушениях.

Код 995 указывается при уплате сумм штрафов, налагаемых органами государственных доходов за административные правонарушения, исчисленные в соответствии с Кодексом об административных правонарушениях.

Читайте также: