Картофельное пюре быстрого приготовления ставка ндс

Опубликовано: 13.05.2024

Общая ставка НДС – 20%. Некоторые товары облагаются НДС по пониженной ставке – 10%. Что это за товары и где их искать? Каким образом проверить, что льготная ставка применяется правильно и вам не доначислят налог?

Когда применяют НДС 10%

Применение льготного тарифа 10% (и расчетной ставки 10/110) зависит от вида реализуемого товара или услуги. Эту ставку используют при ввозе и реализации отдельных товаров и при реализации некоторых услуг. Их перечень установлен пунктом 2 статьи 164 НК РФ.

Перечень льготируемых товаров по НК

Согласно пункту 2 статьи 164 НК РФ, ставка НДС 10% процентов применяется при реализации следующих товаров:

- мясная, молочная продукция, крупы, макаронные изделия, продукты для детей и здорового питания (подп. 1 п. 2);

- образовательные, культурные, научные книги и периодические (выпускаемые не реже 1 раза в год) журналы (подп. 3 п. 2). Если объем страниц рекламного или эротического характера в книге и журнале более 45%, ставка 10% не применяется. Право на льготную ставку должно быть подтверждено справкой Минцифры (Постановление Правительства от 23 января 2003 г. № 41, п. 2 Указа Президента РФ от 20 ноября 2020 г. № 719);

- товары для детей (одежда, обувь, игрушки) (подп. 2 п. 2);

- отдельные виды иностранных и отечественных медицинских товаров (лекарства, медицинские изделия, за исключением полностью освобожденных от НДС) (подп. 4 п. 2).

До 31 декабря 2021 года ставка НДС 10% применяется при реализации услуг по внутренним воздушным перевозкам пассажиров и багажа, кроме услуг, указанных в подпунктах 4.1 - 4.3 пункта 1 статьи 164 НК РФ.

Однако для того, чтобы применять льготную ставку, простого отнесения товара к этому общему списку недостаточно. Ведь каждый товар имеет свое наименование и признаки, а какие конкретно товары подпадают под льготную ставку НДС, в статье 164 НК РФ не указаны. Это всего лишь краткое общее описание льготных товаров.

Поэтому там уточняется, что для применения ставки НДС 10% правительство определяет перечни кодов товаров по ОКПД и ТН ВЭД для указанных в НК РФ видов продукции.

Коды льготируемых товаров

Итак, нужно запомнить важное правило.

По ставке НДС 10% облагаются только те товары, коды которых по ОКПД или ТН ВЭД ЕАЭС упоминаются в специальных списках, утвержденных правительством. При этом коды по ОКПД применяются при приобретении или производстве на территории РФ, а коды по ТН ВЭД – при ввозе на территорию РФ.

Если продукция приобретена или произведена в РФ, а ее код приведен в постановлении Правительства только по ТН ВЭД, применять ставку 10% нельзя, даже если товар назван в статье 164 НК РФ. Такой вывод сделали судьи в постановлении АС Дальневосточного округа от 25 декабря 2020 г. № Ф03-4970/2020 по делу № А24-2531/2020.

А как же пункт 20 Постановления Пленума ВАС РФ от 30 мая 2014 г. № 33, где говорится о том, что неважно, в каком перечне вы нашли товар: в ОКПД2 или ТН ВЭД ЕАЭС, и что и в том, и в другом случае можно использовать льготную ставку?

Судьи отметили: этот вывод ВАС РФ можно применить, только если есть отдельные несовпадения в наименовании или описании одного и того же товара при его отнесении к соответствующему коду. Если никаких противоречий нет, то это означает, что речь идет о более узком перечне продукции, подпадающей под льготную ставку.

Значит, применять ставку 10% по товарам, произведенным или приобретенным в РФ, для которых в перечне не определен код по ОКПД, нельзя.

Где искать конкретный список товаров

Конкретные списки товаров, облагаемых НДС по ставке 10%, утверждены отдельными постановлениями Правительства РФ. По ним и нужно искать и проверять товар на соответствие льготной ставке по ОКПД или ТН ВЭД НДС.

Вот эти документы.

- Постановление от 23 января 2003 г. № 41 «О перечне видов периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой, облагаемых при их реализации налогом на добавленную стоимость по ставке 10 процентов».

- Постановление от 15 сентября 2008 г. № 688 «Об утверждении перечней кодов медицинских товаров, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов».

- Постановление от 31 декабря 2004 г. № 908 «Об утверждении перечней кодов видов продовольственных товаров и товаров для детей, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов».

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Применяя ставку НДС 10%, будьте готовы обосновать свое право на это. Необходимо иметь документы, которые подтверждают принадлежность реализуемого товара к льготируемой продукции. Правда, истребовать такие документы инспекция вправе при выездной проверке. При камеральной – нет.

Выбор читателей

Разъяснения ФСС: как получить Сведения о застрахованном лице

Бесплатная КЭП с 1 июля 2021 года: кому и как ее получить

С 1 июля новые правила блокировки расчетных счетов

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Материал подготовлен и актуален на 01.05.2021

Ирина Дмитриева, специалист по таможенному оформлению.

Какой код ТН ВЭД подходит под вашу продукцию (картофельное пюре):

Как сэкономить при ввозе товара (картофельное пюре)

- При импорте правильно подобранный код ТН ВЭД картофельное пюре позволяет сэкономить 1 до 18% (не платя за пошлину).

🚢 Статистика доставки картофельного пюре из разных стран (круговая диаграмма)

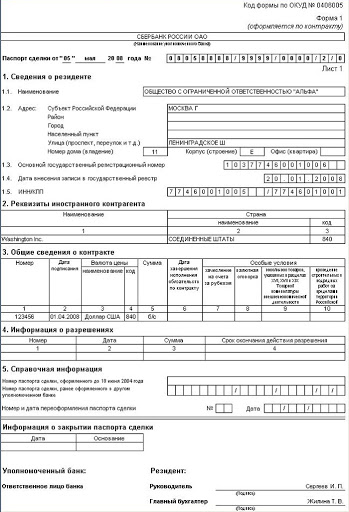

Поставки картофельного пюре из стран: ГЕРМАНИЯ, НИДЕРЛАНДЫ, ЧЕШСКАЯ РЕСПУБЛИКА, ИСПАНИЯ, БЕЛЬГИЯ, ИТАЛИЯ, ПОРТУГАЛИЯ, КИТАЙ, ПОЛЬША, КАЗАХСТАН, БЕЛАРУСЬ, СОЕДИНЕННЫЕ ШТАТЫ АМЕРИКИ, ЭСТОНИЯ, ФРАНЦИЯ, ФИНЛЯНДИЯ, УКРАИНА, ВЕЛИКОБРИТАНИЯ, МОЛДОВА, ИНДОНЕЗИЯ, ДАНИЯ

Платный подбор кода ТН ВЭД

Стоимость услуги за подбор 1 кода: 1000 рублей. Для заказа напишите на почту [email protected]

Импорт и экспорт проверка пошлины

| Код ТН ВЭД | Таможенная ставка Импорт | Таможенная пошлина Экспорт |

|---|---|---|

| 2005201000 | НДС: 20 % Пошлина: 12 %, но не менее 0.06 евро за КГ | Пошлина: нет |

| 2004109900 | НДС: 20 % Пошлина: 11 %, но не менее 0.05 евро за КГ | Пошлина: нет |

| 1105200000 | НДС: 20 % Пошлина: 5 % | Пошлина: нет |

| 2004101000 | НДС: 20 % Пошлина: 11 %, но не менее 0.055 евро за КГ | Пошлина: нет |

| 1902309000 | НДС: 20 % Пошлина: 13 %, но не менее 0.05 евро за КГ | Пошлина: нет |

| 2106909809 | НДС: 20 % Пошлина: 12 % | Пошлина: нет |

| 1602 | НДС: 20 % Пошлина: 15 % | Пошлина: нет |

| 1105 | НДС: 20 % Пошлина: 5 % | Пошлина: нет |

| 2005 | НДС: 20 % Пошлина: 10 %, но не менее 0.095 евро за КГ | Пошлина: нет |

| 1602499000 | НДС: 20 % Пошлина: 20 %, но не менее 0.25 евро за КГ | Пошлина: нет |

| 2005208000 | НДС: 20 % Пошлина: 12 %, но не менее 0.06 евро за КГ | Пошлина: нет |

| 2005100090 | НДС: 20 % Пошлина: 12 % | Пошлина: нет |

🗺️ Картофельное Пюре импорт

2005201000

2004109900

🔥 Поставщики картофельного пюре

Если вы ищите проверенных поставщиков: то можете их посмотреть на крупнейшем портале: поставщик картофельных хлопьев картофельное пюре b2b-postvaki.ru. Страны импортеры: ПОРТУГАЛИЯ, КИТАЙ, БЕЛЬГИЯ, ИНДОНЕЗИЯ, ЧЕШСКАЯ РЕСПУБЛИКА, ФРАНЦИЯ, ИТАЛИЯ, КАЗАХСТАН, УКРАИНА, ФИНЛЯНДИЯ, ИСПАНИЯ, МОЛДОВА, ПОЛЬША, ГЕРМАНИЯ, ДАНИЯ, СОЕДИНЕННЫЕ ШТАТЫ АМЕРИКИ, ЭСТОНИЯ, БЕЛАРУСЬ, ВЕЛИКОБРИТАНИЯ, НИДЕРЛАНДЫ

Примеры компаний производящих продукцию

- ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ ТУЛЬСКАЯ ПРОДОВОЛЬСТВЕННАЯ КОМПАНИЯ БИОФУД

- Общество с ограниченной ответственностью Тульская продовольственная компания БиоФуд обособленное подразделение

- Общество с ограниченной ответственностью Маревен Фуд Сэнтрал

- Общество с ограниченной ответственностью Тульская продовольственная компания БиоФуд.

- Общество с ограниченной ответственностью Зеленые линии

💁 Логистические компании и таможенные брокеры

Гришина Ольга

Олеся

Если вы сами брокер или у вас хорошие цены по логистики. Присылайте ваши условия, отзывы, рекомендации и мы вас добавим: [email protected]

🚀 Вы поставщик? Найдем для вас новых клиентов

Если вы планируете экспортировать картофельное пюре или вам нужны новые клиенты на внутреннем рынке - мы поможем вам с этой задачей. Кроме этого мы занимаемся поиском клиентов в различных странах мира.

Заполните заявку или пришлите информацию на почту [email protected] и мы вышлем вам подробную информацию:

🇷🇺Картофельное Пюре экспорт

Вы можете прочитать статью или заказать консультацию по экспорту вашего товара через крупнейшую компанию, которая позволяет находить покупателей на вашу продукцию - каталог по покупателя ЭкспортВ - картофельное пюре покупатели

- В каких случаях НДС с 1 января 2021 года составляет 10%

- Изменения в списке продуктов и детских товаров в 2020-2021 годах

- Итоги

В каких случаях НДС с 1 января 2021 года составляет 10%

Для налога на добавленную стоимость в России действует несколько ставок. В 2021 году их величина составляет 0%, 10% и 20% (пп. 1-3 ст. 164 НК РФ). Разница между ними обусловливается:

- привязкой к деятельности определенных видов, в большинстве своем предусматривающих при ее ведении пересечение границ России — для ставки 0%;

- предоставлением льготных условий обложения налогом по ряду товаров и некоторых услуг — для ставки 10%.

Ставку 20% надлежит использовать во всех прочих ситуациях, если они не требуют применения расчетной ставки (производной от 10% или 20%), при которой налог вычисляется от суммы, включающей в себя его величину (п. 4 ст. 164 НК РФ).

В каких же случаях действует НДС 10 процентов? По состоянию на 01.01.2021 НДС 10% относится (п. 2 ст. 164):

- к ряду продовольственных товаров, в том числе:

- к живым скоту и птице;

- получаемому от них мясу и продукции, изготовленной с использованием этого мяса (кроме деликатесов);

- продуктам, возникающим в процессе жизнедеятельности скота и птицы (молоку, яйцам) и создаваемой на их основе продукции;

- маслу растительному, за исключением пальмового масла, которое с 01.10.2019 облагается НДС по ставке 20% (закон от 02.08.2019 № 268-ФЗ);

- маргарину и жирам специального назначения;

- сахару и соли;

- хлебу, крупам, муке, макаронным изделиям;

- живой рыбе и морепродуктам (кроме деликатесов) и создаваемой из них продукции;

- продуктам, производимым для детей и диабетиков;

- овощам, включая картофель;

- с 01.10.2019 — фруктам и ягодам, включая виноград (закон от 02.08.2019 № 268-ФЗ);

В применении ставки 10% к фруктам и ягодам есть некоторые нюансы. Читайте о них в Обзоре от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

- товарам, предназначаемым для детей:

- к трикотажным изделиям;

- одежде швейного производства (кроме изделий из натуральной кожи и натурального меха, за исключением овчины и кролика);

- обуви (кроме спортивной);

- кроватям, матрацам, коляскам, подгузникам;

- игрушкам и пластилину;

- канцтоварам, предназначенным для обучения и развития;

- лекарствам и изделиям медицинского назначения (кроме освобождаемых от налога);

О том, как облагается НДС реализация медицинского оборудования и медикаментов, подробно рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

- перевозкам, осуществляемым по воздуху внутри России (кроме облагаемых по ставке 0%).

По видам (применительно к кодам этих видов) приведенные в этом списке товары конкретизируются в постановлениях Правительства РФ:

- от 31.12.2004 № 908 — в отношении продтоваров и товаров для детей;

- от 15.09.2008 № 688 — по медицинским товарам;

- от 23.01.2003 № 41 — в отношении печатной продукции.

Поэтому для поиска ответа на вопрос: «На какие товары применяется НДС 10 процентов в 2021 году?» — следует обращаться не только к действующей редакции НК РФ, но и к актуальным редакциям этих постановлений, имея при этом в виду, что текст первого из документов (постановления № 908) в течение года дважды обновлялся.

Изменения в списке продуктов и детских товаров в 2020-2021 годах

С 01.07.2020 по ставке 10% облагаются ввоз и продажа некоторых молокосодержащих продуктов с заменителем молочного жира. Так, в перечень продовольственных товаров, при продаже которых налог нужно платить по ставке 10%, внесены следующие молокосодержащие продукты с заменителем молочного жира:

- напитки, коктейли и кисели;

- желе, соусы, кремы, пудинги, муссы, пасты и суфле;

- консервы сгущенные.

Кроме того, по пониженной ставке должна облагаться и реализация молокосодержащего мороженого. Эти изменения предусмотрены постановлением Правительства от 09.03.2020 № 250.

В 2019 году изменения в постановление № 908, содержащее перечень облагаемых НДС 10 процентов продуктов и товаров для детей, внесены постановлениями Правительства РФ:

- от 30.01.2019 № 58 (начало действовать с 09.02.2019) — им в список продуктов добавлены филе рыбы и прочее рыбное мясо (включая фарш) в свежем и охлажденном виде;

- от 06.12.2018 № 1487 (начало действовать с 01.04.2019) — здесь список поправок достаточно широк.

Чего конкретно касается обновление в списке товаров с НДС 10 процентов — на какие именно продукты и детские товары оно распространяется? Полный перечень изменений таков:

- в части продтоваров:

- для живых скота и птицы добавлено указание о том, что к льготируемым не относятся их племенные виды;

- для жиров и масла животного происхождения, а также для пальмового, кокосового, пальмоядрового бабассу и иных растительных масел исключена пометка о предназначении их для пищевых целей;

- для супов и бульонов, приготовленных на мясе, уточнено, что к ним не относятся не только овощные, но и иные, не содержащие мяса;

- к числу животных, исключаемых из состава потребителей кормов вареных, добавлены декоративные грызуны и рептилии;

- уточнено, что из числа льготируемых исключаются также прочие виды пищевого льда;

- в список внесены инкубационные яйца, за исключением племенных;

- детализирован состав продуктов для кормления животных, а в число тех, кто исключается из состава их потребителей, добавлены декоративные грызуны и рептилии;

- уточнены коды для лука репчатого и луковичных овощей, а также для прочих овощей;

- в отношении товаров для детей:

- существенно расширен перечень льготируемых трикотажных и швейных изделий за счет добавления в текст описания определения «аналогичные»;

- чулочно-носочные изделия привязали к росту ребенка;

- к перчаткам, рукавицам и митенкам добавились варежки;

- путем добавления предлога «до» уточнен размер одеял, постельного белья, кроватей и матрацев;

- в списке обуви появилась имеющая верх из резины;

- к числу кроватей добавлены люльки и кровати-манежи;

- в отношении колясок возникло уточнение об ограничении их технической оснащенности заводской комплектацией;

- существенно расширен перечень игрушек для катания детей за счет включения в список квадроциклов и других подобных им изделий;

- уточнены коды для кукол, изображающих людей, и их принадлежностей;

- к пластилину добавились иные материалы для лепки и идущие с ними в комплекте принадлежности, необходимые для этого процесса;

- детализированы коды для подгузников.

Таким образом, за счет изменений 2019 года перечень товаров со ставкой НДС 10 процентов расширился.

Итоги

Ставка НДС 10% относится к числу льготных и применяется к товарам, указанным в НК РФ, но с кодами видов продукции, упоминаемыми в специальных постановлениях Правительства РФ. В п. 2 ст. 164 НК РФ, а также в одно из указанных постановлений (№ 908) в 2019-2020 годах внесены изменения, расширившие перечень товаров, реализуемых с пониженной ставкой.

Автор статьи:

Ирина Горшкова

Вопрос о размере налоговой ставки по НДС в отношении продуктов (блюд), реализуемых в кафе, ресторанах и других подобных заведениях (не в магазинах) является актуальным для любого владельца «общепитного» бизнеса.

Мы решили выяснить этот вопрос применительно к деятельности Додо Пиццы.

Часть 2 ст. 164 НК РФ, посвященная льготной налоговой ставке НДС (10%) распространяется в основном на продукты питания.

А Постановление Правительства РФ от 31.12.2004 г. №908 «Об утверждении перечней кодов видов продовольственных товаров и товаров для детей, облагаемых налогом на добавленную стоимость по налоговой ставке 10%» (далее Постановление правительства) содержит широкий перечень продуктов (с соответствующими кодами), которые как выяснилось, используются практически всегда при приготовлении любого блюда, из меню Додо.

Проанализировав меню Додо Пиццы и состав каждого продукта, мы пришли к выводу, что в отношении всех блюд, реализуемых в вышеназванной пиццерии применяется налоговая ставка по НДС 10%.

Изначально наша логика была весьма проста: ведь если картофель является продуктом, облагаемым по ставке 10% (код 01.13.51.110 – картофель столовый ранний; 01.13.51.120 – картофель столовый поздний) и растительное масло также по ставке 10% (код 10.41.2 – масла растительные и их фракции нерафинированные; 10.41.5 – масла растительные и их фракции рафинированные, но не подвергнутые химической модификации), то картофель фри, картофель из печи, картофель с брынзой и картофельные оладьи мы также будем реализовывать со ставкой по НДС 10%.

Такая же логика в отношении куриных кусочков и крыльев, учитывая, что курица – это также продукт, облагаемый по налоговой ставке 10% (код 10.13.14.620 – продукты из мяса птицы (кроме пастромы).

С мороженным нам вообще показалось все просто – это ведь продукт – готовый к употреблению и также значащийся в Постановлении Правительства (код 10.52.10.110 – мороженное сливочное; 10.52.10.120 – мороженное молочное; 10.52.10.130 – мороженное кисломолочное; 10.52.10.140 – мороженное пломбир и т.д.), а значит применение ставки 10% также оправдано.

Чизкейк – творожный десерт, а продукты на основе творога (код 10.51.56.150) также облагаются по ставке НДС 10%.

Также оказалось со всей выпечкой (маффины, пиццы и др.) и по составу продуктов (с применением перечня из Постановления Правительства) и по признаку 1.пп. 2. Ст. 149 НК РФ — хлеба и хлебобулочных изделий (включая сдобные, сухарные и бараночные изделия) данные блюда также облагаются по ставке НДС 10%.

В отношении пиццы (основной продукт пиццерии) нами были найдены и судебные решения и письма, которые достаточно четко разъясняли, что пицца облагается по ставке НДС 10% (см. например: Письмо Федеральной таможенной службы от 31.10.2012 г. №05-12/54082 (о применении ставки НДС в отношении пиццы).

Таким образом, в результате анализа всего меню Додо Пиццы нами был сделан вывод о том, что каждое блюдо, реализуемое в пиццерии может облагаться по ставке 10%.

Но мы решили более внимательно подойти к этому вопросу…уж больно легко у нас все получилось…

И при более детальном изучении выяснилось, что не так все просто…в большинстве случаев позиция Минфина и налоговиков при запросе налогоплательщиков относительно возможности применения ставки НДС 10% в отношении продуктов, реализуемых на предприятиях общественного питания сводилась к тому, что предприятия общественного питания, не реализующие непосредственно товары, производимые по соответствующей технической документации, в которой указаны коды, соответствующие кодам, перечисленным в указанном Перечне Постановления Правительства, а осуществляющие операции по реализации блюд, приготовленных из приобретенных товаров, поименованных в указанном Перечне, подлежат налогообложению по ставке в размере 18%….

Считается, что, поскольку предприятия общественного питания оказывают услуги по приготовлению блюд, они не вправе применять положение п. 2 ст. 164 НК РФ в связи с тем, что оно касается только реализации продовольственных товаров. Именно такой вывод был озвучен в Постановлении ФАС ВВО от 30.09.2005 N А29-277/2005а: реализация услуг питания отсутствует в перечне, приведенном в п. 2 ст. 164 НК РФ, следовательно, налогоплательщик неправомерно применил при исчислении НДС при реализации данных услуг налоговую ставку 10%.

И тут мы обнаружили, что вместо экономии, мы можем оказаться в иной ситуации, если следовать логике налоговиков и позиции Минфина. Мы покупаем сырой картофель и применяем ставку по НДС 10%, в последующим мы подвергаем картофель кулинарной обработке и подаем его как готовое блюдо (картофель фри) в пиццерии, и тут мы должны применить ставку по НДС 18%.

Показательным является Постановление Девятого арбитражного апелляционного суда от 21.12.2010 N 09АП-30041/2010-АК. В этом деле налоговый орган пришел к выводу, что общество не имеет права на применение ставки НДС 10%, поскольку оказывает услуги общественного питания, а не реализует товары, облагаемые по данной ставке. Такой вывод был сделан в отношении реализации молочных коктейлей, молочного мороженого, масла сливочного, молока, крыльев куриных, котлет куриных, креветок, соков для детского питания, сыра, йогуртов и пирожков с начинками, а также детских игрушек. Как видим, в спорный список попали и те товары, которые с полной уверенностью можно отнести к покупным (например, йогурт, детские игрушки).

Суд всегда прав!

Для того, чтоб разобраться в данной ситуации и насколько справедлива позиция налоговиков, мы подробно изучили судебную практику.

Основные доводы суда о правомерности применения налогоплательщиками налоговой ставки по НДС 10% при реализации блюд (при оказании услуг общепита) сводятся к следующему:

1.Налоговым кодексом не устанавлены какие-либо ограничения права применения ставки НДС 10% в зависимости от отраслевой принадлежности лица, реализующего товар или от способа получения товара (приобретение товаров у третьих лиц для перепродажи или в результате производства, в том числе доведения продуктов питания до состояния, пригодного для употребления).

2.С помощью анализа норм Налогового Кодекса РФ, суд пришел к выводу, что предприятия общественного питания в рамках своей деятельности осуществляют реализацию товаров, что полностью соответствует ст. ст. 38, 39 НК РФ. Значит, единственным условием для применения ставки 10% является реализация продуктов питания, детских товаров, указанных в п. 2 ст. 164 НК РФ и Постановлении Правительства РФ N 908. Согласно п. 3 ст. 38 НК РФ товаром для целей Налогового кодекса признается любое имущество, реализуемое либо предназначенное для реализации. При этом в силу п. 1 ст. 39 НК РФ под реализацией понимается передача права собственности на имущество. Таким образом, Налоговый кодекс Российской Федерации исходит из того, что предприятия общественного питания в рамках своей деятельности осуществляют реализацию товаров.

3.Арбитры указывают на то, что товарами для целей налогообложения являются как продукты, приобретенные обществом у третьих лиц (и реализуемые в неизменном виде, например соки), так и продукты, предпродажная подготовка которых (например, порционирование мороженого и коктейлей) осуществлена обществом самостоятельно. По мнению арбитров, возможность признания имущества товаром в силу п. 3 ст. 38 НК РФ не зависит от способа его получения в собственность: приобретение у третьих лиц, производство и др. Соответственно, кулинарная обработка продуктов, реализуемых налогоплательщиком, не влияет на их налоговую квалификацию и операции с ними, а представляет собой финальный этап производства данных продуктов. Деятельность структурных подразделений общества по передаче указанной продукции потребителям является реализацией товаров, а деятельность по кулинарной обработке продукции перед ее реализацией — финальной стадией производства товара.

Правомерность данного довода подтверждается письмом Минфина России от 03.09.2010 N 03-07-07/62 (т. 6 л.д. 2 — 3), полученного в ответ на запрос заявителя, в котором указано, что ставка налога на добавленную стоимость в размере 10 процентов применяется при реализации продуктов питания, предусмотренных пунктом 2 статьи 164 Кодекса и Постановлением Правительства Российской Федерации от 31.12.2004 N 908, в том числе при их реализации через залы ресторанов на вынос или для потребления в зале ресторана по системе самообслуживания.

4.Суды указывают, что для применения налоговой ставки по НДС 10% имеет значение именно видовая принадлежность продукции. При этом ссылки инспекции на отраслевую принадлежность общества к предприятию общественного питания быстрого обслуживания (ресторану и кафе), а также на то, что реализуемая им продукция перед реализацией подвергается кулинарной обработке, не имеют правового значения для квалификации в целях налогообложения продукции общества в качестве товара, а деятельности общества — в качестве реализации товаров.

5.Квалификация продуктов из мяса и молока, хлебобулочных изделий, морепродуктов в качестве кулинарной продукции не превращает операции по реализации этих продуктов в оказание услуг, а также не влияет на возможность применения ставки налога на добавленную стоимость 10%. Так, в соответствии с Постановлением Правительства РФ N 908, п. 2 ст. 164 НК РФ изделия кулинарные облагаются налогом по ставке 10%. Согласно п. 54 ГОСТ Р 50647-94 блюдо — это пищевой продукт или сочетание продуктов и полуфабрикатов, доведенных до кулинарной готовности, порционированное и оформленное. То есть блюдо является разновидностью «кулинарных изделий», под которыми тот же ГОСТ понимает любые (не только порционированные и оформленные) готовые пищевые продукты.

При этом арбитры считают, что в силу положений ст. ст. 38, 39 НК РФ степень кулинарной готовности пищевых продуктов (полуфабрикаты либо готовые пищевые продукты), так же как и факт оформления готовых пищевых продуктов, не влияет на их квалификацию в качестве товаров, а передача прав собственности на такие продукты — на их квалификацию как реализацию товаров. Понятия «услуга» как деятельность, не имеющая материального результата, и «товар» как имущество, на которое передается право собственности, определены Налоговым кодексом: это объекты обложения НДС, а их разграничение («услуга», «товар») определяется только законом.

Не смотря на достаточно убедительные доводы суда (которые смело можно использовать в борьбе с налоговиками) мы все же рекомендуем быть очень осторожными, поскольку судебная практика — это не закон (справедливости ради стоит отметить, что имеются и дела, в которых суды поддержали позицию налоговых органов).

Поэтому, если в своем бизнесе вы решите применять ставку по НДС 10% при реализации блюд, необходимо быть готовыми к спорам с налоговиками и постоянно отслеживать судебную практику.

Производители похожих товаров

- Пюре быстрого приготовления оптом

- Пюре картофельное быстрого приготовления производство в России

- вермишель быстрого приготовления завод

- лапша быстрого приготовления производители

- купить каша быстрого приготовления от производителя

- супы быстрого приготовления оптом цена

- Продукты быстрого приготовления оптом

Покупатели товаров

- Пюре быстрого приготовления продажа

- Пюре картофельное быстрого приготовления покупатели

- вермишель быстрого приготовления продать оптом

- лапша быстрого приготовления оптом

- вывоз

оптом - супы быстрого приготовления продать на экспорт

- Продукты быстрого приготовления

Производители Пюре картофельного быстрого приготовления оптом

Если вы хотите купить Пюре картофельное быстрого приготовления напрямую для вывоза на экспорт, при это вы не знаете сколько это будет стоить:

Пюре картофельное быстрого приготовления Лаззат Говядина 40г

Пюре картофельное быстрого приготовления Лаззат Курица 40г

Сухое картофельное пюре быстрого приготовления, Экспорт

Экспорт за рубеж, подбор надежных поставщиков

Почта: [email protected] WhatsApp

Таможенное оформление, сертификация продукции

Почта: [email protected]

Если вы производитель Пюре картофельного быстрого приготовления и хотите узнать, где можно продать товар зарубеж, мы рекомендуем поставлять вашу продукцию в следующие страны:

Как продать? покупатели

Найдите для себя подходящих покупателей из крупнейших стран импортеров Пюре картофельного быстрого приготовления - buyers for Mashed potatoes.

Покупали в ЕАЭС

Компании постоянно закупающие продукцию из РФ

Таможенные платежи и оплата НДС

При вывозе Пюре картофельного быстрого приготовления, вы не будете оплачивать ставку НДС в бюджет. Цена для клиента - 20% НДС.

Экспортные платежи: 0%

Payment for export Mashed potatoes. from Russia 0%

При экспорте вы так же можете оформить возврат НДС. Для этого при продаже Пюре картофельного быстрого приготовления необходимо, подготовить комплекс всех необходимых документов. Мы можем помочь реализовать вашу продукцию, на территории стран Таможенного Союза, АТЭС

При импорте (ввозе) в другую страну вам будет необходимо заплатить налог, аналог НДС. Допустим в ЕС это VAT. IMPORT VAT: 20%

Крупнейшие покупатели российской Пюре картофельного быстрого приготовления

Мы подготовили список компаний, где можно продать Пюре картофельного быстрого приготовления. Это крупнейшие импортеры, покупающие свою продукцию из стран СНГ.

- ТОО ЛЕНИГЕР: ПЮРЕ КАРТОФЕЛЬНОЕ БЫСТРОГО ПРИГОТОВЛЕНИЯ БЕЗ СОДЕРЖАНИЯ МЯСНЫХ ПРОДУКТОВ СО ВКУСОМ: "ГОВЯДИНЫ"-., "КУРИЦЫ"-., "СЛИВОК"

- ТОО РОМАН - ПАВЛОДАР: КАРТОФЕЛЬНОЕ ПЮРЕ БЫСТРОГО ПРИГОТОВЛЕНИЯ БЕЗ СОДЕРЖАНИЯ МЯСНЫХ, РЫБНЫХ ПРОДУКТОВ, ПРОДУКТОВ ГРУППЫ СО ВКУСОМ: "ГОВЯДИНЫ"-., "КУРИЦЫ"-., "СЛИВОК"

- ИП ВОВК.С.В(ТККАРИНА): КАРТОФЕЛЬНОЕ ПЮРЕ БЫСТРОГО ПРИГОТОВЛЕНИЯ БЕЗ СОДЕРЖАНИЯ МЯСНЫХ, РЫБНЫХ ПРОДУКТОВ, ПРОДУКТОВ ГРУППЫ СО ВКУСОМ: "ЖАРЕННОГО ЛУКА"-., "ГОВЯДИНЫ"-., "КУРИЦЫ"-., "СЛИВОК"

- ТООИЛЬКАР: КАРТОФЕЛЬНОЕ ПЮРЕ БЫСТРОГО ПРИГОТОВЛЕНИЯ БЕЗ СОДЕРЖАНИЯ МЯСНЫХ, РЫБНЫХ ПРОДУКТОВ, ПРОДУКТОВ ГРУППЫ СО ВКУСОМ: "ГОВЯДИНЫ"-., "КУРИЦЫ"-., "СЛИВОК"

- СИА ФУДЕКС: КАРТОФЕЛЬНОЕ ПЮРЕ БЫСТРОГО ПРИГОТОВЛЕНИЯ "МИЛАНА-К" ГР. В ПЛАСТ. СТАКАНЕ, СО ВКУСОМ: ГРИБОВ - СТАК/КОР, КУРИЦЫ - СТАК/КОР, ГУЛЯША - СТАК/КОР. ВСЕГО СТАКАНОВ. БЕЗ СОДЕРЖАНИЯ ПРОДУКТОВ ЖИВОТНОГО ПРОИСХОЖДЕНИЯ, УПАКОВАНО

- ТООТАДЮ: КАРТОФЕЛЬНОЕ ПЮРЕ БЫСТРОГО ПРИГОТОВЛЕНИЯ БЕЗ СОДЕРЖАНИЯ МЯСНЫХ И РЫБНЫХ ПРОДУКТОВ СО ВКУСОМ: "ГОВЯДИНЫ"-., "КУРИЦЫ"-., "СЛИВОК"

- И.П.ВОВК С.В(ТККАРИНА): КАРТОФЕЛЬНОЕ ПЮРЕ БЫСТРОГО ПРИГОТОВЛЕНИЯ С СОДЕРЖАНИЕМ МЯСНЫХ ПРОДУКТОВ: "С ТУШЕНОЙ ГОВЯДИНОЙ"-. "С ТУШЕНОЙ КУРИЦЕЙ"-. "С ТУШЕНОЙ ПЕЧЕНЬЮ"

- ТОО РЕЙСОНА: КАРТОФЕЛЬ, ПРИГОТОВЛЕННЫЙ В ВИДЕ СУХИХ ХЛОПЬЕВ: КАРТОФЕЛЬНОЕ ПЮРЕ БЫСТРОГО ПРИГОТОВЛЕНИЯ "МИЛАНА-К" ГР. В ТЕРМОСТАКАНЕ СО ВКУСОМ: КУРИЦЫ-. (КОР); ГОВЯДИНЫ -. (КОР); ГРИБОВ -. (КОР); ВСЕГО

- ИП ТИМИРБАЕВ Б.К: КАРТОФЕЛЬНОЕ ПЮРЕ БЫСТРОГО ПРИГОТОВЛЕНИЯ БЕЗ СОДЕРЖАНИЯ МЯСНЫХ, РЫБНЫХ ПРОДУКТОВ, ПРОДУКТОВ ГРУППЫ СО ВКУСОМ: "ГОВЯДИНЫ"-., "КУРИЦЫ"-., "СЛИВОК"

- ТООХОЛОДАР ЛТД: КАРТОФЕЛЬНОЕ ПЮРЕ БЫСТРОГО ПРИГОТОВЛЕНИЯ С СОДЕРЖАНИЕМ МЯСНЫХ ПРОДУКТОВ: "С ТУШЕНОЙ ГОВЯДИНОЙ"-. "С ТУШЕНОЙ КУРИЦЕЙ"-., "С ТУШЕНОЙ ПЕЧЕНЬЮ"

Доставка морем

Если вам необходима доставка Пюре картофельного быстрого приготовления по морю на корабле или в контейнере, на условиях CIF в порт. Вы можете узнать сколько времени это займет или посчитать минимальную цену доставки. Так же узнаете ближайший порт

Разрешительные документы для экспорта Пюре картофельного быстрого приготовления

Если вы производитель, мы поможем подготовить для необходимые документы для вывоза Пюре картофельного быстрого приготовления в ЕС, СНГ, АЗИЮ, АФРИКУ или АМЕРИКУ.

Выбор подходящего кода ТН ВЭД для Пюре картофельного быстрого приготовления (затаможка)

- ПЮРЕ КАРТОФЕЛЬНОЕ БЫСТРОГО ПРИГОТОВЛЕНИЯ БЕЗ МЯСОПРОДУКТОВ РЫБЫ БЕЗ МОЛОКА ТУ ГОСТ Р САНПИН ПЮРЕ КАРТОФЕЛЬНОЕ БЫСТРОГО ПРИГОТОВЛЕНИЯ С ТУШЕНЫМ НАТУРАЛЬНЫМ МЯСОМ ВКУСОВЫМИ ДОБАВКАМИ

- КАРТОФЕЛЬ В ВИДЕ КАРТОФЕЛЬНЫХ ХЛОПЬЕВПРИГОТОВЛЕННЫЙ БЕЗ ДОБАВЛЕНИЯ УКСУСА ИЛИ УКСУСНОЙ КИСЛОТЫНЕМОРОЖЕНЫЙВ НАБОРЕСОСТОЯЩЕМ ИЗ СМЕСИ КАРТОФЕЛЬНЫХ ХЛОПЬЕВПАКЕТИКА МЯСНОГО СОУСАТУ ПЮРЕ КАРТОФЕЛЬНОЕ БЫСТРОГО ПРИГОТОВЛЕНИЯ ТМБИЗН

- КАРТОФЕЛЬ В ВИДЕ КАРТОФЕЛЬНЫХ ХЛОПЬЕВПРИГОТОВЛЕННЫЙ БЕЗ ДОБАВЛЕНИЯ УКСУСА ИЛИ УКСУСНОЙ КИСЛОТЫНЕМОРОЖЕНЫЙВ НАБОРЕСОСТОЯЩЕМ ИЗ СМЕСИ КАРТОФЕЛЬНЫХ ХЛОПЬЕВПАКЕТИКА МЯСНОГО СОУСАТУ ПЮРЕ КАРТОФЕЛЬНОЕ БЫСТРОГО ПРИГОТОВЛЕНИЯ ТМБИЗН

- КАРТОФЕЛЬ В ВИДЕ КАРТОФЕЛЬНЫХ ХЛОПЬЕВПРИГОТОВЛЕННЫЙ БЕЗ ДОБАВЛЕНИЯ УКСУСА ИЛИ УКСУСНОЙ КИСЛОТЫНЕМОРОЖЕНЫЙВ НАБОРЕСОСТОЯЩЕМ ИЗ СМЕСИ КАРТОФЕЛЬНЫХ ХЛОПЬЕВПАКЕТИКА МЯСНОГО СОУСАТУ ПЮРЕ КАРТОФЕЛЬНОЕ БЫСТРОГО ПРИГОТОВЛЕНИЯ ТМ

- КАРТОФЕЛЬ В ВИДЕ КАРТОФЕЛЬНЫХ ХЛОПЬЕВПРИГОТОВЛЕННЫЙ БЕЗ ДОБАВЛЕНИЯ УКСУСА ИЛИ УКСУСНОЙ КИСЛОТЫНЕМОРОЖЕНЫЙВ НАБОРЕСОСТОЯЩЕМ ИЗ СМЕСИ КАРТОФЕЛЬНЫХ ХЛОПЬЕВПАКЕТИКА МЯСНОГО СОУСАТУ ПЮРЕ КАРТОФЕЛЬНОЕ БЫСТРОГО ПРИГОТОВЛЕНИЯ ТМ

- КОНЦЕНТРАТЫ ПИЩЕВЫЕ ВТОРЫХ ОБЕДЕННЫХ БЛЮД БЫСТРОГО ПРИГОТОВЛЕНИЯ ЛАНЧПЮРЕ БИАКТИВ Г В ВИДЕ ПОРОШКА ДЛЯ ПРИГОТОВЛЕНИЯ КАРТОФЕЛЬНОГО ПЮРЕ КАРТОФЕЛЬ СУШЕНЫЙ СУХИЕ РАСТИТЕЛЬНЫЕ СЛИВКИ СЫВОРОТКА МОЛОЧНАЯ СУХАЯ ЛУК РЕЗАНЫЙ ЖАРЕНЫЙ

- КОНЦЕНТРАТЫ ПИЩЕВЫЕ ВТОРЫХ ОБЕДЕННЫХ БЛЮД БЫСТРОГО ПРИГОТОВЛЕНИЯ ЛАНЧПЮРЕ БИАКТИВ Г В ВИДЕ ПОРОШКА ДЛЯ ПРИГОТОВЛЕНИЯ КАРТОФЕЛЬНОГО ПЮРЕ СОСТАВ КАРТОФЕЛЬ СУШЕНЫЙ СУХИЕ РАСТИТЕЛЬНЫЕ СЛИВКИ СЫВОРОТКА МОЛОЧНАЯ

- КОНЦЕНТРАТЫ ПИЩЕВЫЕ ВТОРЫХ ОБЕДЕННЫХ БЛЮД БЫСТРОГО ПРИГОТОВЛЕНИЯ ЛАНЧПЮРЕ БИАКТИВ Г В ВИДЕ ПОРОШКА ДЛЯ ПРИГОТОВЛЕНИЯ КАРТОФЕЛЬНОГО ПЮРЕ КАРТОФЕЛЬ СУШЕНЫЙ СУХИЕ РАСТИТЕЛЬНЫЕ СЛИВКИ СЫВОРОТКА МОЛОЧНАЯ СУХАЯ

- КОНЦЕНТРАТЫ ПИЩЕВЫЕ ВТОРЫХ ОБЕДЕННЫХ БЛЮД БЫСТРОГО ПРИГОТОВЛЕНИЯ ЛАНЧПЮРЕ БИАКТИВ Г В ВИДЕ ПОРОШКА ДЛЯ ПРИГОТОВЛЕНИЯ КАРТОФЕЛЬНОГО ПЮРЕ КАРТОФЕЛЬ СУШЕНЫЙ СУХИЕ РАСТИТЕЛЬНЫЕ СЛИВКИ СЫВОРОТКА МОЛОЧНАЯ СУХАЯ ЛУК РЕЗАНЫЙ ЖАРЕНЫЙ

- КОНЦЕНТРАТЫ ПИЩЕВЫЕ ВТОРЫХ ОБЕДЕННЫХ БЛЮД БЫСТРОГО ПРИГОТОВЛЕНИЯ ЛАНЧПЮРЕ БИАКТИВ Г В ВИДЕ ПОРОШКА ДЛЯ ПРИГОТОВЛЕНИЯ КАРТОФЕЛЬНОГО ПЮРЕ КАРТОФЕЛЬ СУШЕНЫЙ СУХИЕ РАСТИТЕЛЬНЫЕ СЛИВКИ СЫВОРОТКА МОЛОЧНАЯ СУХАЯ

- ХЛОПЬЯ КАРТОФЕЛЬНЫЕ СУШЕНЫЕ ИСПОЛЬЗУЕТСЯ В ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ ПРИ ПРОИЗВОДСТВЕ ПРОДУКТОВ БЫСТРОГО ПРИГОТОВЛЕНИЯ КАРТОФЕЛЬНОГО ПЮРЕ ДАТА ПРОИЗ СРОК ГОД МЕС БРЕНД МИВОК

- ХЛОПЬЯ КАРТОФЕЛЬНЫЕ СУШЕНЫЕ ИСПОЛЬЗУЕТСЯ В ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ ПРИ ПРОИЗВОДТВЕ ПРОДУКТОВ БЫСТРОГО ПРИГОТОВЛЕНИЯ КАРТОФЕЛЬНОГО ПЮРЕ УПАКОВАНО В КРАФТ МЕШКИ С ПОЛИЭТИЛЕНОВЫМИ ВКЛАДЫШАМИ МЕШКОВ ПО КГ КГ ИЗГ СРОК ХРАНЕНИ

- ПЮРЕ КАРТОФЕЛЬНОЕ В ХЛОПЬЯХ БЫСТРОГО ПРИГОТОВЛЕНИЯ В АССОРТ С ГРИБАМИ С ЖАРЕНЫМ ЛУКОМ С ЗЕЛЕНЫМ ЛУКОМ Г ТЕРМОСТАКАН

- ПЮРЕ КАРТОФЕЛЬНОЕ В ВИДЕ ПОРОШКАХЛОПЬЕВ БЫСТРОГО ПРИГОТОВЛЕНИЯ Г ТЕРМОСТАКАН

- ПЮРЕ КАРТОФЕЛЬНОЕ С ГРИБАМИ БЫСТРОГО ПРИГОТОВЛЕНИЯ ДАТА ИЗГ ГСРОК ГОДН МЕСПО ГР ПО ПП СТАКАН В КУП В КОР ДЛЯ РОЗНИЧНОЙ ПРОДАЖИ

- КАРТОФЕЛЬНЕМОРОЖЕНЫЙКАРТОФЕЛЬНОЕ ПЮРЕ БЫСТРОГО ПРИГОТОВЛЕНИЯ ДАТА ИЗГ ГСРОК ГОДН МЕСПО ГР ПО ТЕРМОСТАКВ КОРС ЖАРЕНЫМ ЛУКОМ КОР УПСО ВКУСОМ ГОВЯДИНЫ И ГРЕНКАМИ КОР УП

- КАРТОФЕЛЬНОЕ ПЮРЕ БЫСТРОГО ПРИГОТОВЛЕНИЯ ФАСОВАННОЕ В УПАКОВКИ ДЛЯ РОЗНИЧНОЙ ПРОДАЖИ БИЗНЕС ПЮРЕ ПО ГВ КАРТОННОЙ ПАЧКЕ ВО ВНЕШНЕЙ УПАКОВКЕ ПО ШТ

- ПОРОШОК КАРТОФЕЛЬНЫЙ ДЛЯ БЫСТРОГО ПРИГОТОВЛЕНИЯ В УПАКОВКАХ ДЛЯ РОЗНИЧНОЙ ПРОДАЖИ ПЮРЕ КАРТОШЕЧКА ПО ГВ ПАКЕТЕ В КАРТОННОЙ КОРОБКЕ ПО ШТВСЕГО ШТ

ТОП 15 стран куда можно продать Пюре картофельное быстрого приготовления

Продажа Пюре картофельного быстрого приготовления на экспорт в Казахстан

- ТОО ГРИН ХОУЗ ДИСТРИБЬЮШН (ТОО GREEN HOUSE DISTRIBUTION)

- ИП ИГОШИН ЕВГЕНИЙ НИКОЛАЕВИЧ

- ТОО КФ СУЛТАН ПВ

- ТОО АЛТЫН АЛМА

- ТОО РОСТ - 5

- ТОО ТОРГОВЫЙ ДОМ УЛАН

- ТОО МЕРКУРИЙ 2030

- ХОХЛОВ ЮРИЙ ЛУКЬЯНОВИЧ

- ТОО КАБИЕВ И К

- ТОО КАМПИТ

- ТОО МЕРКУРИЙ - 2030

- ТОО ГРИН ХАУЗ ДИСТРИБЬЮШН

- ТОО ЛЕНИГЕР

- ТОО СОЮЗ

- TОО ПАРТНЕР ЛТД

- ТОО АТЫГАЙ ПЛЮС

- ТОО КСЕДА

- ТОО СВХ КАП (ДЛЯ ТОО ЭКО ТРЕЙДИНГИНВЕСТ

- ИП КОНТИЛЕЕВ ИГОРЬ ВЛАДИМИРОВИЧ

- ТОО ПОЛТИНА

Пюре картофельное быстрого приготовления оптом на экспорт в Таджикистан

- ООО АМАЛ - ИНДУСТРИ

- ООО САДБАРГИ ИСТАРАВШАН

- ООО САДБАРГИ ИСТАРАВШАН

- ООО

- ООО БЭНЕФСЭ

- ЧП

- ИП АЗИЗОВ РАШИД

- ООО ОСМОНИ СОФ

- ООО ИДЕАЛ - М

- ООО ОСМОНИ СОФ

- ООО САФАР ЛТД

- МИРЗОЕВ ГАФФОР ДЖАББОРОВИЧ

- ООО ХУЗАЙФАХ

- ХАКБЕРДИЕВ НУРИДДИН ДЖАМОЛЕТДИНОВИЧ

Продажа Пюре картофельного быстрого приготовления на экспорт в КИРГИЗИЮ

- ОСОО КОНСТАНТА - АЗИЯ

- ОСОО ФЕЯ МАУРИ

- ООО КОММУНАРКА

- ОСОО ФЕЯ МАУРИ

- ОСООФЕЯ МАУРИ

- ОСОО САД - СЕНТРАЛ АЗИЯ ДИСТРИБЬЮШИН

- ОСОО САД - СЕНТРАЛ АЗИЯ ДИСТРИБЬЮШИОН

- ИП КИСЕЛЕВА НИНА ИВАНОВНА

- ОСОО АЛЬ НИАМ

- ОСООПРИМЕВАРА

Пюре картофельное быстрого приготовления оптом на экспорт в Азербайджан

- ООО GENRL

- ООО ЯРАДЫДЖИ

- ПКФ МИРАЖ

- LLC SARHANG - G (ООО САРХАН - Г)

- LLC SARHANG - G (ООО САРХАН - Г )

- ФИЛИАЛ LLC SARHANG - G ООО САРХАН - Г

- LLC SARHANG - G (ООО САРХАН - Г)

- ООО АС ПЕТЕК

- ЛАКАТЕНА Л.Л.С

- ООО СИРЕНЬ

Продажа Пюре картофельного быстрого приготовления на экспорт в ЛАТВИЮ

- SLCO GMBH&CO.KG

- SIA DABA VSООО ДАБА ВС

- SIA DABA VSООО ДАБА ВС

- SIAFUDEKS

- SIAFUDEKS

- СИА ФУДЕКС

Пюре картофельное быстрого приготовления оптом на экспорт в Литву

- УАБ ОСАМА

- УАБ ОСАМА

- УАБ ОСАМА

- ЗАО РИВОНА

- ЗАО БЕТЕРИТА

- ЗАО РИВОНА

- ЗАО БЕТЕРИТА

- ЗАО РИВОНА

Продажа Пюре картофельного быстрого приготовления на экспорт в Эстонию

- OU EKTONI HULGIKAUBANDUS

- ОАО ПОЛИМПЕКС

- ОЁ ЭКТОНИ ХУЛГИКАУБАНДУС

- ТОО РЕЙСОНА

- ТООРЕЙСОНА

- ТОО МОНОКРИС

Пюре картофельное быстрого приготовления оптом на экспорт в Германию

- SLCO GMBH CO.KG

- SLCO GMBH&CO.KG

- SLCO GMBH & CO.KG

- GERMAN GROSSHANDEL MIT LEBENSMITTELN

- СЛКО ГМБХ И КО КГ

- ШТЕЙНХАУЭР ГМБХ

- BASKAL HANDELS GMBH & CO.KG

- SHLEMMER GMBH & CO.KG

- Н&B GMBH

Продажа Пюре картофельного быстрого приготовления на экспорт в Грузию

- ООО ДИПЛОМАТ ХОЛДИНГ

- ООО ДИПЛОМАТ ХОЛДИНГ

- ООО МЕГА - ТРАНС

Пюре картофельное быстрого приготовления оптом на экспорт в Армению

- ООО МИСТР А.Л

- ООО В.А.С. ГРУП

- ООО В.А.С.ГРУП

- ООО МАРТИН СТАР

- ЧП ГРИГОР ГРИГОРЯН

- ЧП ГРИГОРЯН ГРИГОР

Продажа Пюре картофельного быстрого приготовления на экспорт в ТУРКМЕНИЮ

- ИП ТАРАСОВА КРИСТИНА МИХАЙЛОВНА

- ИП РАХМЕДОВ МЕРДАН МАМЕДОВИЧ

- ИП АННАМАМЕДОВ ДОВЛЕТМЫРАТ

- ПРЕДПРИНИМАТЕЛЬ ОРАЗДУРДЫЕВ БАЙРАМБЕРДИ ИТАЛМАЗОВИЧ

- ЧП РОЗЫЕВ ГУВАНЧ ДЖОРАЕВИЧ

Пюре картофельное быстрого приготовления оптом на экспорт в Украину

- ООО МАРЕВЕН ФУД УКРАИНА

- ООО ЭКСПРИМ

- ООО ЭКСПРИМ

- ООО ЭКСПРИМ

Продажа Пюре картофельного быстрого приготовления на экспорт в Молдову

- OOO 47 - АЯ ПАРАЛЕЛЬ

- ООО FEREX

Пюре картофельное быстрого приготовления оптом на экспорт в Канаду

- COMPANY SLOVENIAN CHOCOLATE

- ВОНДЕР БЕРРИ НОРТ АМЕРИКА ИНК

Продажа Пюре картофельного быстрого приготовления на экспорт в США

- РАШЕН ПРОДАКТС ИНК

- CASСADA IMPORT INC.ПО ПОРУЧЕНИЮ TITAN ASSETS L.P

- EUPHORIA FANCY FOOD INC. ПО ПОРУЧЕНИЮ TITAN ASSETS L.P

Присылайте к нам на почту [email protected] информацию о вашей продукции. Мы подберем для вас подходящие страны. И предложим наиболее простой способ экспортировать Пюре картофельное быстрого приготовления.

Материал подготовлен: Ирина Куликовская vk , 01 May 2021

Менеджер по работе с клиентами

"Ничего особенно не трудно, если разделить работу на небольшие части"

Мы выполнили следующие поставки

Москва - Варшава (2020)

Перевозка, таможня - оборудования

Выполнение под "ключ" всех услуг. Нахождение покупателя, оформление таможни, логистика. Связь с принимающей компанией

Москва - Италия (2020)

Перевозка оборудования

Выполнение под "ключ" всех услуг. Нахождение покупателя, оформление таможни, логистика. Связь с принимающей компанией

Москва - Финляндия (2020)

Экспорт продуктов питания

Таможня, логистика до границы.

Рязань - Китай (2020)

Поиск покупателей

Нахождения покупателя для экспорта химической продукции

Читайте также: