Как удалить декларацию ндс в 1с

Опубликовано: 28.04.2024

заместитель руководителя отдела консалтинга, главный эксперт по налогам и бухучету компании «Правовест Аудит», аттестованный аудитор, советник налоговой службы II ранга

На практике бывают случаи, когда в уже сданную декларацию нужно внести исправления. Такое случается, например, если был выставлен «лишний» счет-фактура либо, наоборот, не был заявлен вычет НДС. Бывают ошибки, связанные с неправильным заполнением счета-фактуры, его регистрацией с завышенной суммой НДС и некоторые другие. Как правильно поступить налогоплательщику в таких ситуациях рассмотрим в статье.

Обязательно ли делать уточнения и как это происходит?

- если ошибка привела к неуплате налога, в частности, когда в декларации была занижена сумма НДС к уплате (п. 1 ст.81 НК РФ).

если же налогоплательщик совершил иную ошибку:

- неверный номер и/или дата счета-фактуры;

- неправильный ИНН покупателя и др.

При этом, корректировки в книгу продаж/книгу покупок вносятся обязательно. Даже в тех случаях, когда уточненную декларацию можно не подавать.

Если подавать «уточненку» обязательно, то нужно:

1. внести исправления в книгу продаж или книгу покупок;

2. уплатить недоимку и соответствующие пени (п. 1 и п. 4 ст. 81 НК РФ);

3. предоставить уточненную декларацию.

Иногда исправления происходят во время камеральной проверки декларации по НДС. Это касается технических ошибок, не затрагивающих числовые показатели. Налоговая служба после выявления нестыковок запросит пояснения. В ответ на это требование налогоплательщик разъяснит и фактически исправит недочеты в разделах 8 и 9 декларации по НДС

Ситуация из практики.

Вопрос: налогоплательщик указал неправильный адрес контрагента, когда вносил счета-фактуры в бухгалтерскую программу. Стоит ли волноваться, что во время камеральной проверки декларации по НДС эта ошибка будет обнаружена?

Ответ: адрес контрагента не указывается ни в книге продаж, ни в книге покупок. Следовательно, декларация этот реквизит не содержит. Поэтому беспокоиться не стоит. Нужно просто внести исправления в бухгалтерскую программу.

Как внести исправления в книгу продаж и книгу покупок

Если выставленный счет-фактура не был зарегистрирован в книге покупок/продаж

Его нужно зарегистрировать в дополнительном листе к книге продаж/покупок квартала, в котором возникло право на вычет/ налоговая база по НДС.

Если оформлена реализация товара, которой не было

В дополнительном листе к книге продаж необходимо повторить «лишнюю» запись о счете-фактуре. При этом его числовые показатели указываются с отрицательным знаком.

Разъяснение ФНС: если выставленный счет-фактуру продавец не зарегистрировал в книге продаж, а покупатель в книге покупок, то никаких налоговых последствий у сторон сделки не возникает (Письмо ФНС РФ от 30 апреля 2015 г. № БС-18-6/499@). Иными словами, для аннулирования выставленного счета-фактуры достаточно аннулировать запись о нем в книге продаж.

Если указана неверная сумма НДС к уплате (зарегистрирован счет-фактура с некорректными числовыми показателями)

В дополнительном листе книги продаж (книги покупок) требуется повторить неправильные записи, но указать числовые показатели со знаком «минус». После чего нужно сделать правильную запись.

Если не заявлен вычет НДС

Сначала нужно разобраться: можно ли перенести этот вычет на следующий период или нет?

Так, например, вычет НДС по товарам (работам, услугам), указанным в п. 2 ст.171 НК РФ (НДС, предъявленный продавцами и «таможенный» НДС), можно заявить в течение 3 лет после отражения товаров (работ, услуг) в учете (п. 1.1 ст.172 НК РФ). Заявить такие вычеты можно как в текущем периоде, так и в уточненной декларации по НДС, если конечно сроки для вычета НДС не пропущены.Важно: такие вычеты можно заявлять частями в разных кварталах (Письмо Минфина России от 18.05.2015 № 03-07-РЗ/28263). Исключения — вычеты НДС по основным средствам, оборудованию к установке и (или) нематериальным активам. НДС по ним переносить можно, но заявлять его необходимо в полном объеме (Письмо Минфина России от 19.12.2017 № 03-07-11/84699).Вычеты, не указанные в п.1.1. ст.172 НК РФ, переносить на более поздний период не следует (Письма Минфина от 21.07.2015 № 03-07-11/41908, от 09.04.2015 № 03-07-11/20290). Если налогоплательщик забыл заявить их к вычету, то для реализации этого права нужно представить уточненную декларацию, а забытый счет-фактуру следует зарегистрировать в дополнительном листе книги покупок квартала, в котором возникло право на вычет.

Действия продавца:

1) выставить правильно заполненный счет-фактуру с тем же номером и датой;Обратите внимание: все показатели счета-фактуры заполняются так, как это должно быть с учетом всех необходимых правок. Только в строке 1а указывают номер и дату исправления счета-фактуры.2) внести исправления в книгу продаж того периода, в котором был зарегистрирован первоначальный счет-фактура. Напомним, что исправления книги продаж производятся в дополнительном листе книги продаж того квартала, в котором был зарегистрирован счет-фактура с ошибкой. Т.е. нужно аннулировать запись о неправильно заполненном счете-фактуре в книге продаж (его числовые показатели указываются с отрицательным значением);

3) зарегистрировать исправленный счет-фактуру;

4) представить уточненную декларацию по НДС, независимо от того как изменилась налоговая база по НДС (в большую или меньшую сторону).

Действия покупателя:

1) аннулировать запись о неправильно заполненном счете-фактуре (п. 3 и п. 5 Правил заполнения дополнительного листа книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением № 1137);

2) зарегистрировать исправленный счет-фактуру в дополнительном листе книги покупок за квартал, в котором был зарегистрирован счет-фактура до внесения в него исправлений (п. 4. и п. 9 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением № 1137);

3) представить уточненную декларацию по НДС;По мнению автора, даже если покупатель принял к вычету НДС в меньшей сумме, чем указано в исправленном счете-фактуре, ему следует представить «уточнёнку» по НДС.Зачем покупателю уточненная декларация в данном случае?

- существенные ошибки в счете-фактуре не дают покупателю право на вычет НДС (п.2 ст.169 НК РФ). Поэтому, неважно получил покупатель исправленный счет-фактуру или нет, вычет по неправильно заполненному счету-фактуре невозможен. Следовательно, если покупатель принял к вычету НДС по такому счету-фактуре, он завысил сумму вычетов, т.е. совершил ошибку, которая привела к неуплате налога. Такие ошибки должны быть исправлены (п.1 ст.81 НК РФ).

- если у покупателя нет уточненной декларации по НДС, то его данные не сойдутся с данными декларации продавца.

Как составить уточненную декларацию по НДС?

В уточненную декларацию нужно включить: те разделы и приложения к ним, которые уже направлялись (с учетом корректировок) + иные разделы (приложения), если в них вносятся изменения/дополнения (п. 2 Порядка заполнения декларации по НДС, утв. Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (далее — Порядок заполнения декларации).

Таким образом, разделы 1-7 декларации по НДС представляются «снова» (с учетом необходимых исправлений).

Если при исправлении ошибок применялся дополнительный лист книги продаж/покупок, уточненную декларацию следует дополнить Приложением № 1 к разделу 9 (данными из доплиста книги продаж) и (или) Приложением № 1 к разделу 8 (данными из доплиста книги покупок). При этом в разделах с 8 по 12, если их исправлять не нужно, в графе 3 по строке 001 указывается признак актуальности сведений цифра «1», а в строках 005, 010 — 190 ставятся прочерки (п. 45.2 и др. Порядка заполнения декларации). Это значит, что данные из книги продаж и покупок, а также данные разделов 10-12 декларации (если они были включены в первоначальную декларацию) повторно загружать не нужно.

В Приложениях № 1 раздела 8 и 9 декларации по строке 001 указывается признак актуальности сведений цифра «0». В приложения № 1 к разделу 8 и разделу 9 будут загружены только данные дополнительных листов книги продаж/покупок.

Если к книге продаж или книге покупок за один и тот же квартал составлено несколько дополнительных листов (уточнения вносились 2 и более раз), в Приложениях № 1 к разделу 8 и (или) 9 информация из нескольких дополнительных листов отражается как один дополнительный лист. Т.е. в строках 090 — 300 Приложения № 1 к разделу 9 декларации отражаются данные, указанные в графах 2 — 8, 10 — 19 всех дополнительных листов книги продаж (п. 48.8 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утв. Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@). Соответственно заполняется и Приложение № 1 к разделу 8.

Этой статьей я открываю серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0). Мы рассмотрим простые примеры учёта на практике.

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков - подписывайтесь на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Небольшое отступление

В середине прошлого столетия Лоре Морис (француз) изобрёл новый налог - Налог на добавленную стоимость, сокращённо НДС.

Идея налога оказалась настолько удачной, что со временем НДС появился и в других странах (сейчас их 137), в Россию НДС пришёл 1 января 1992 года.

Кстати, замечательно структурированная информация об НДС есть на сайте налоговой службы, рекомендую к прочтению (ссылка).

Ситуация для учёта

Мы (плательщик НДС)

01.01.2016 купили кресло за 11800 рублей (в том числе НДС 1800 рублей)

05.01.2016 продали кресло за 25000 рублей (в том числе НДС 3813.56 рублей)

-

занести документы в базу сформировать книгу покупок сформировать книгу продаж заполнить декларацию по НДС за 1 квартал 2016 года

Мы всё это сделаем вместе и по ходу дела я обращу ваше внимание на детали, которые нужно знать, чтобы понимать поведение программы.

Заносим покупку

Заходим в раздел "Покупки", пункт "Поступление" ( у вас другое меню? ):

Создаём новый документ поступления товаров и услуг:

Заполняем его в соответствии с нашими данными:

При создании нового элемента номенклатуры не забываем в его карточке указать ставку НДС 18%:

Это нужно для удобства - она будет автоматически подставляться во все документы.

Также обращаем внимание на выделенный на рисунке документа пункт "НДС сверху":

При нажатии на него появляется диалог, в котором мы можем указать способ расчёта НДС в документе (сверху или в сумме):

Здесь же мы можем установить галку "НДС включать в стоимость", если требуется сделать входящий НДС частью себестоимости (отнести на 41 счёт вместо 19).

Оставляем всё по умолчанию (как на рисунке).

Проводим документ и смотрим получившиеся проводки (кнопка ДтКт):

-

10 000 рублей ушли на себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60). 1 800 рублей ушли на так называемый "входящий" НДС, который мы примем к зачёту (дебет 19) в корреспонденцией с нашей задолженностью перед поставщиком (кредит 60).

Итого, после этих проводок:

На этом вроде бы и всё, так как часто бухгалтеры по привычке обращают внимание только на закладку с бухгалтерскими проводками.

Но я хочу сразу рассказать вам, что для "тройки" (впрочем как и для "двойки") такой подход не может считаться достаточным. И вот почему.

1С:Бухгалтерия 3.0 помимо бухгалтерских проводок ещё делает записи по так называемым регистрам. Именно на записи в этих регистрах она ориентируется в своей работе.

Книгу доходов и расходов, книгу покупок и продаж, справки, декларации для отчетности. почти всё (разве что кроме таких отчетов как Анализ счёта, ОСВ и т.п.), она заполняет именно на основании регистров, а вовсе не бухгалтерских счетов.

Поэтому нам просто жизненно необходимо постепенно учиться "видеть" движения по этим регистрам, чтобы лучше понимать и, когда надо, корректировать поведение программы.

Итак, переходим на закладку регистра "НДС Предъявленный":

Приход по этому регистру накапливает наш входящий НДС (аналогично записи в дебет 19 счёта).

Давайте проверим - все ли условия мы выполнили для того, чтобы это поступление отразилось в книге покупок?

Для этого заходим в раздел "Отчеты" и выбираем пункт "Книга покупок":

Формируем её за 1 квартал 2016 года:

И видим, что она совершенно пустая.

А всё дело в том, что мы не зарегистрировали полученную от поставщика счёт-фактуру. Давайте сделаем это, а заодно подсмотрим, какие движения по регистрам (вместе с проводками) она делает.

Для этого возвращаемся в документ поступления и в его нижней части заполняем номер и дату фактуры от поставщика, затем нажимаем кнопку "Зарегистрировать":

Спустя некоторое время мы видим ссылку на созданную фактуру, открываем её:

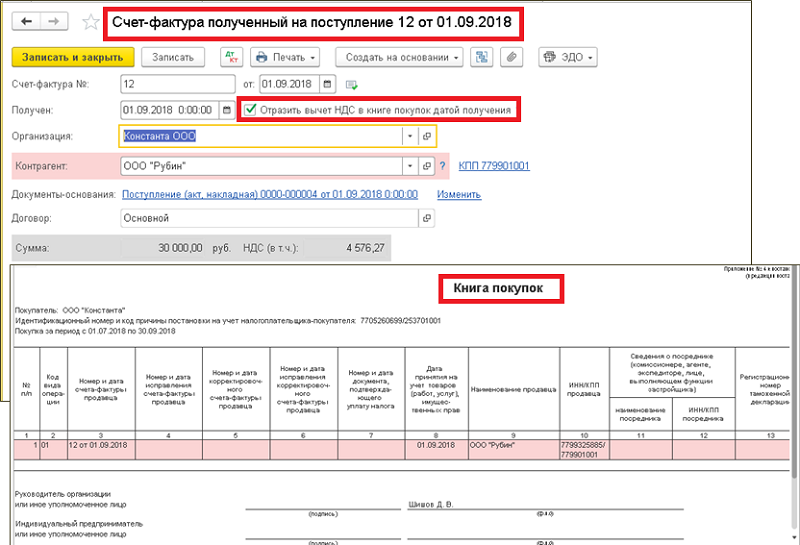

Обращаем внимание на галку "Отразить вычет НДС в книге покупок датой получения". Именно это галка отвечает за появление нашего поступления в книге покупок:

Давайте посмотрим проводки и движения по регистрам полученной фактуры (кнопка ДтКт):

Проводки вполне ожидаемы:

-

Мы отнимаем входящий НДС с кредита 19 счёта в дебет 68.02. Этой операцией мы уменьшаем наш собственный НДС к уплате.

Итого после этой операции:

-

По 19.03 остаток 0. По 68.02 - дебетовый остаток 1800 (государство должно нам на данный момент).

А теперь самое интересное, рассмотрим регистры (со временем нужно выучить их все наравне с планом счетов).

Регистр "НДС предъявленный" - наш старый знакомый:

Только в этот раз запись в него сделана как расход. Этим самым мы отняли входящий ндс, аналогично записи в кредит 19 счёта.

А вот и новый для нас регистр "НДС Покупки":

Вы, наверное, уже догадались, что именно запись по этому регистру отвечает за попадание в книгу покупок.

Книга покупок

Пробуем заново сформировать книгу покупок за 1 квартал:

И вуаля! Наше поступление попало в эту книгу и всё благодаря записи в регистр "НДС Покупки".

О журнале учета счетов-фактур

Кстати, мы не рассмотрели третий регистр "Журнал учета счетов-фактур". Запись по нему сделана, но попробуем сформировать этот самый журнал.

Для этого заходим в раздел "Отчеты" пункт "Журнал счетов-фактур":

Формируем этот журнал за 1 квартал 2016 году и .. видим, что журнал пуст.

Почему? Ведь и фактуру мы ввели и запись в регистр сделана. А всё дело в том, что с 2015 года журнал учета полученных и выставленных счетов-фактур ведется только при осуществлении предпринимательской деятельности в интересах другого лица на основе посреднических договоров (например, комиссионная торговля).

Наша фактура не подпадает под это определение, а потому и в журнал она не попадает.

Делаем реализацию

Заходим в раздел "Продажи" пункт "Реализация (акты, накладные"):

Создаём документ реализации товаров и услуг:

Заполняем его в соответствии с задачей:

И опять же сразу обращаем внимание на выделенный пункт "НДС в сумме".

Проводим документ и смотрим проводки и движения по регистрам (кнопка ДтКт):

Бухгалтерские проводки ожидаемы:

-

Списали себестоимость кресла (10 000 рублей) в кредит 41 и тут же отразили её по дебету 90.02 (себестоимость продаж). Отразили выручку (25 000 рублей) в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62. Наконец, отразили нашу задолженность по уплате НДС в размере 3813 рублей 56 копеек перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

И если мы сейчас посмотрим анализ 68.02, то увидим:

-

1 800 рублей по дебету - это наш входящий НДС (из поступления товара). 3 813 рублей и 56 копеек по кредиту - это наш исходящий НДС (из реализации товара). Ну и кредитовый остаток 2013 рублей и 56 копеек - это та сумма, которую мы должны будем перечислить в бюджет за 1 квартал 2016 года.

С проводками всё ясно. Переходим к регистрам.

Регистр "НДС Продажи" совершенно аналогичен регистру "НДС Покупки" с той лишь разницей, что запись в него обеспечивает попадание реализации в книгу продаж:

Книга продаж

Заходим в раздел "Отчеты" пункт "Книга продаж":

Формируем её за 1 квартал 2016 года и видим нашу реализацию:

Следующий этап на пути к формированию декларации по НДС.

Анализ учета по НДС

Заходим в раздел "Отчеты" пункт "Анализ учета по НДС":

Формируем его за 1 квартал и очень наглядно видим все начисления (исходящий НДС) и вычеты (входящий НДС):

Тут же выводится НДС к уплате. Все значения поддаются расшифровке.

Для примера сделаем двойной щелчок левой кнопкой мыши на реализации:

. в котором мы, кстати говоря, видим свою ошибку - забыли выписать счет-фактуру для реализации.

Исправим этот недочёт. Для этого заходим в документ реализации и в самом низу нажимаем кнопку "Выписать счет-фактуру":

Фактура создана автоматически и ссылка на неё появилась тут же:

Помощник по учету НДС

Теперь заходим в раздел "Операции" пункт "Помощник по учету НДС":

Формируем его за 1 квартал 2016 года:

Тут по порядку рассказывается о пунктах, которые нужно пройти для формирования корректной декларации по НДС.

Для начала перепроводим документы за каждый месяц:

Это нужно на тот случай, если мы вводили документы задним числом.

Формирование записей книги покупок мы пропускаем, потому что для нашего простейшего случая их просто не будет.

Далее убеждаемся, что книга продаж и книга покупок соответствуют нашим ожиданиям:

И, наконец, нажимаем на пункт "Налоговая декларация по НДС".

Декларация

Разделов тут много. Мы рассмотрим лишь основные моменты.

Прежде всего в разделе 1 заполнилась окончательная сумма к уплате в бюджет:

В разделе 3 приведен сам расчёт налога (исходящий и входящий ндс):

В раздел 8 попадают сведения из книги покупок:

В раздел 9 попадают сведения из книги продаж:

Нам остаётся только заполнить титульный лист и другие необходимые поля, а затем выгрузить декларацию в электронном виде.

В этом уроке я постарался показать так сказать общий ход мысли бухгалтера при формировании НДС в 1С:Бухгалтерии 8.3 (редакция 3.0).

При этом я заострил наше внимание на регистрах, движения по которым формируются программой наряду с бухгалтерскими проводками. Эти регистры мы постепенно выучим, их знание позволит нам более точно понимать поведение программы.

Кратко

Поступление товара

-

Дт 41 Кт 60 10000 [поступил товар (себестоимость) от поставщика] Дт 19.03 Кт 60 1800 [входящий ндс (к вычету) от поставщика] Приход по регистру "НДС предъявленный" 1800

Счет-фактура полученная

-

Дт 68.02 Кт 19.03 1800 [сделали зачет входящего ндс] Расход по регистру "НДС предъявленный" 1800 Запись в регистр "НДС Покупки" 1800 Запись в регистр "Журнал учета счетов-фактур"

Реализация товара

-

Дт 90.02 Кт 41 10000 [списали себестоимость проданного товара] Дт 62 Кт 90.01 25000 [отразили выручку] Дт 90.03 Кт 68.02 3813.56 [начислили ндс к уплате] Запись в регистр "НДС Продажи" 3813.56

Счет-фактура выданные

-

Запись в регистр "Журнал учета счетов-фактур"

Счет 19.03 (НДС по приобретенным товарам)

-

По дебету собираем входящий ндс. По кредиту зачитываем собранный ндс в дебет 68.02.

Счет 68.02 (расчеты по НДС)

-

По кредиту начисляем исходящий ндс к уплате. По дебету зачитываем ндс собранный на счете 19.03. Перечисляем в бюджет разницу между кредитом и дебетом, то есть кредитовый остаток.

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Вопрос клиента:

Как отразить в уточненной декларации по НДС сторно по счет-фактуре недобросовестного поставщика, ранее принятой к вычету в программе 1С: Бухгалтерия 3.0?

Ответ специалиста линии консультаций:

Бывают случаи, когда из ИФНС поступают требования о сдаче уточненной НД по НДС в связи с тем, что один или несколько поставщиков вашей компании не отражал к начислению НДС по тем счет-фактурам,

которые были приняты вашей организацией к вычету или вовсе подавал "нулевки" по НДС. Стоит заметить, что отказ в вычете НДС заказчику при наличии у подрядчика признаков

однодневки правомерен в случае, если налоговым органом будет доказано нарушение заказчиком пределов прав по исчислению налоговой базы и суммы налога, а также фиктивность проведенных операций.

Но в данной статье мы рассмотрим случай, когда "уточненку" действительно нужно подать, правомерность вычета доказать не смогли, но обоснованность расходов по учету налога на прибыль подтверждена.

1. 30.11.2017 поставщик предоставил документы по транспортным услугам: акт и счет-фактуру.

2. Вычет по счет-фактуре отражён в книге покупок датой получения.

3. 05.03.2020 пришло требование из ИФНС о предоставлении уточненной декларации за 4 кв. 2017 в связи с тем, что контрагент ООО «Невский берег» не отражал в своей налоговой декларации информацию о реализации данных услуг.

Поставщик на связь не выходит, дополнительные доказательства для ИФНС не собрано и было принято решение подать уточненную налоговую декларацию по НДС за 4 кв. 2017, убрав данный вычет.

Для этого в разделе «Операции» открываем журнал «Операции, введенные вручную» и создаем новый документ «Сторно документа». Дата операции будет датой доп. листа в Книге покупок. В качестве сторнируемого документа выбираем Счет-фактуру полученный.

Автоматический заполняются сторно по проводкам – принятие НДС к вычету, а также сторно записей по регистрам накопления «НДС покупки» и «НДС предъявленный».

4. Переходим на вкладку «НДС Покупки» - именно этот регистр накопления отвечает за наличие записей в книге покупок в декларации и отчете Книга покупок. В столбце «Запись дополнительного листа» ставим значение «Да», а «Корректируемый период» выбираем тот, в котором был принят НДС к вычету, в данном случае – 30.11.2017.

5. После того как была сделана данная сторнирующая запись, на сч. 19.04 повис остаток по НДС по данному документу поступления. Данный НДС необходимо списать на расходы организации, не принимая их к налоговому учёту.

6. Для списания НДС на расходы используем документ «Списание НДС» в журнале документов «Регламентные операции по НДС» в разделе «Операции». Заполняем документ по поступлению по кнопке «Заполнить» той же датой, что и операция «Сторно документа».

7. На вкладке «Счет списания» выбираем счет учета 91.02 и статью «Списание выделенного НДС на прочие расходы». Обратить внимание, что данная статья не должна приниматься в расходах по налоговому учету.

Обращаем внимание, что списывать НДС необходимо именно этой операцией, а не ручными записями, иначе при заполнении следующей книги покупок будет подбираться снова данный документ поступления.

8. Теперь сальдо на сч. 19.04 нет, а запись доп. листа выглядит следующим образом:

В этой статье я расскажу, что делать в ситуации, когда по ошибочной счет-фактуре, которую необходимо аннулировать в 1С Бухгалтерия 8, был принят к вычету НДС и отражен в книге покупок.

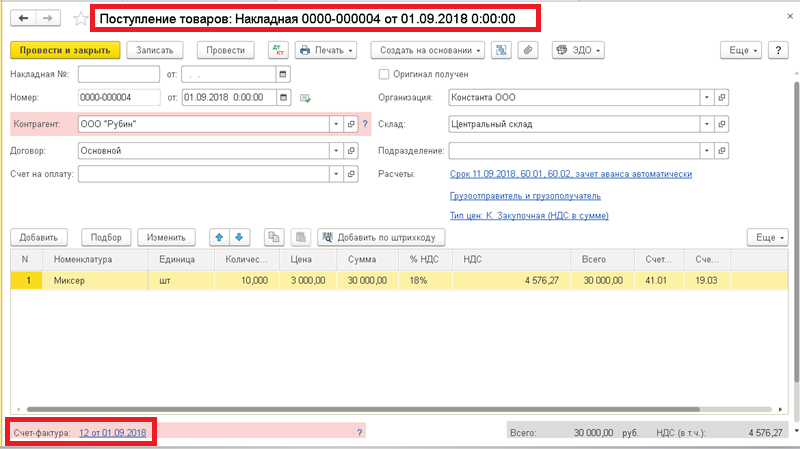

Для наглядности представим такой случай, первого сентября 2018 г поступила накладная от поставщика на продукцию, накладную внесли в базу, т.е. оформили документы поступления до фактического приема товара, но продукцию поставщик так и не привез. Своевременно данные в базе не исправили и вспомнили о лишней накладной только в ноябре. Таким образом, получается, что в программе за предыдущий квартал оформлен лишний документ "Поступление товаров", а по нему и лишний документ "Счет-фактура полученный" и входящий от поставщика НДС отражен в книге покупок и декларации по учету НДС за прошлый квартал.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Какие действия необходимо выполнить в программе, чтобы ее устранить?

Действия в программе выполняются в несколько этапов.

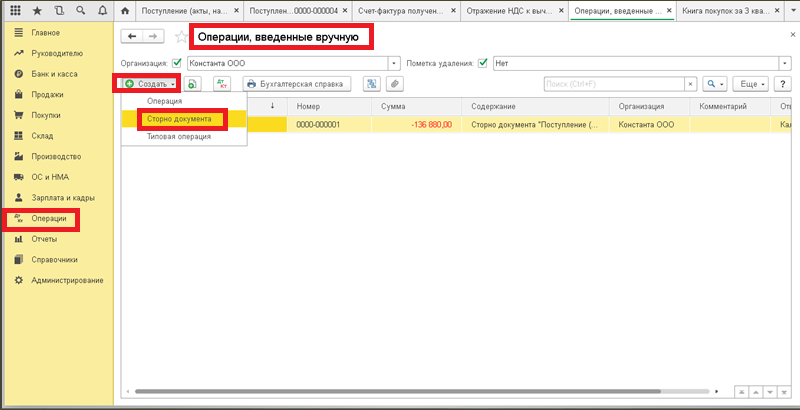

В первую очередь выполняется сторнирование оформленного поступления товаров. Нужный нам документ находится в разделе «Операции» → «Операции, введенный вручную». Ввод нового документа выполняется по команде «Создать» и выборе в списке операций «Сторно документа».

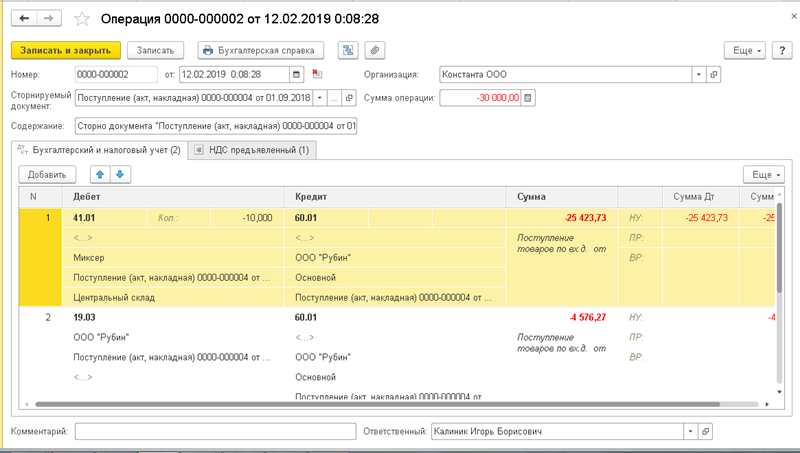

Здесь требуется указать дату, когда оформляются корректировка имеющейся ошибки (в нашем случае это текущая дата), и подобрать сторнируемый документ. Данные закладок документа, а так же общая сумма операции будут заполняться автоматически по данным выбранного документа сторнирования.

Следующий этап - сторнирование движений в регистре "НДС Покупки" по ошибочной счет-фактуре в 1С.

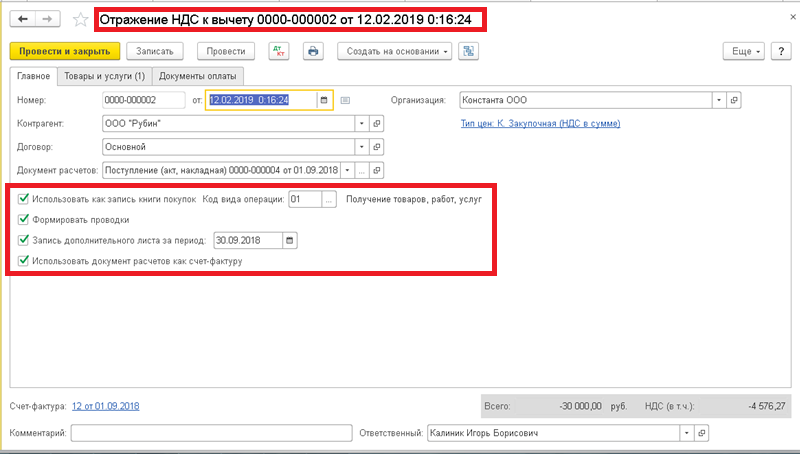

Сделать это вы сможете, используя документ «Отражение НДС к вычету» (доступен так же в разделе «Операции»). Он вводится по команде "Создать". На закладке "Главное" необходимо указать дату внесения изменений, контрагента, договор и ошибочный документ расчетов.

Ниже надо включить все флажки. Дата записи дополнительного листа должна быть из налогового периода, в который вносятся исправления, в нашем случае можно указать 30.09.18.

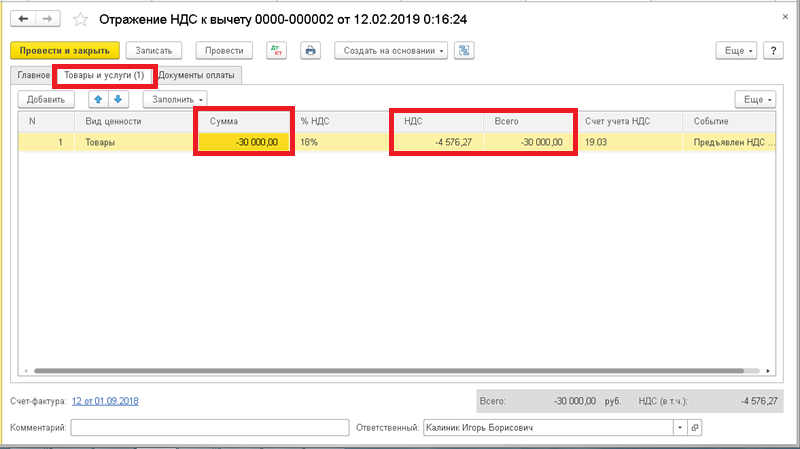

Закладка «Товары и услуги» будет заполнена автоматически при применении команды «Заполнить» → Заполнить по расчётному документу.

Так как производится операция аннулирования записей, необходимо внести изменения в колонках "Сумма", "НДС" и "Всего", указав отрицательные значения (для этого достаточно поставить знаки "-" перед числом в колонке "Сумма").

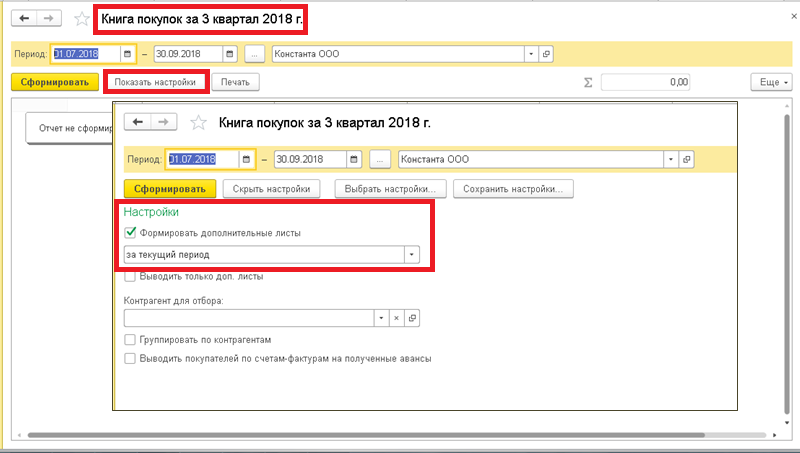

Нажимаем запись и видим, что в подвале появилась ссылка на выписанную счет-фактуру. Таким образом, запись об аннулировании по ошибочной счет-фактуре в 1С будет внесена в книгу покупок в дополнительный лист в период, к которому относится ошибочный документ. Чтобы увидеть его в отчете надо в настройках включить флаг «Формировать дополнительные листы».

В налоговой декларации по учету НДС в результате мы увидим следующие отражения:

• Титульный лист - проставлен номер корректировки "1", и дата подписи "30.09.18";

• Раздел 3, строка 120 - отражена сумма с учетом налогового вычета;

• Раздел 8 приложение 1 - указаны сведения из дополнительного листа книги покупок.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Если после сдачи декларации налогоплательщик обнаружит, что в декларации какие-то сведения не были отражены (не полностью отражены) или выявит ошибки, то согласно пункту 1 статьи 81 НК РФ он:

- обязан внести изменения в налоговую декларацию и представить уточненную декларацию, если ошибки (искажения) привели к занижению налога;

- вправе внести изменения в декларацию и представить уточненную декларацию, если ошибки (искажения) не привели к занижению суммы налога, подлежащей уплате.

Если обнаруженные ошибки или искажения относятся к прошлым налоговым (отчетным) периодам, то перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения) (абз. 2 п. 1 ст. 54 НК РФ).

Это общее правило. Но налогоплательщик вправе провести пересчет налоговой базы и суммы налоговых обязательств и в периоде выявления ошибок.

Это возможно в двух случаях:

- если невозможно определить период совершения этих ошибок (искажений);

- если такие ошибки (искажения) привели к излишней уплате налога (абз. 2 п. 1 ст. 54 НК РФ).

Но применяя эти нормы, нужно учитывать следующие особенности:

- норма пункта 1 статьи 54 НК РФ не распространяется на ошибки, которые допущены из-за неправильного отражения налоговых вычетов. Это связано с тем, что на налоговые вычеты налогоплательщик уменьшает сумму налога, уже исчисленную с налоговой базы (п. 1 ст. 171 НК РФ, письмо Минфина России от 25.08.2010 № 03-07-11/363);

- перерасчет налоговой базы по НДС в периоде обнаружения ошибки, допущенной в предыдущих налоговых периодах, постановлением Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137) не предусмотрен.

Аннулирование записи книги продаж

Если исправление в выставленный счет-фактуру вносится после окончания налогового периода, регистрация исправленного счета-фактуры и аннулирование записи по первоначальному счету-фактуре производятся в дополнительном листе книги продаж за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений (п. 3, п. 11 Правил ведения книги продаж, утв. Постановлением № 1137). А согласно Правилам ведения книги покупок, утв. Постановлением № 1137, при получении исправленного счета-фактуры после окончания текущего налогового периода аннулирование записи по счету-фактуре производится в дополнительном листе книги покупок за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений (п. 4 Правил ведения книги покупок, утв. Постановлением № 1137).

Несмотря на то, что данные нормы Постановления № 1137 соотносят порядок исправления книги продаж и (или) книги покупок только с внесением исправлений в счета-фактуры, применение дополнительных листов книги покупок и (или) книги продаж предписывается в отношении любых изменений книги продажи и (или) книги покупок истекших налоговых периодов (письма ФНС России от 06.09.2006 № ММ-6-03/896@, от 30.04.2015 № БС-18-6/499@).

Данные таких дополнительных листов используются для внесения изменений в налоговую декларацию по НДС (п. 5 Правил заполнения дополнительного листа книги продаж, п. 6 Правил заполнения дополнительного листа книг покупок). При этом в состав уточненной налоговой декларации помимо тех разделов, которые были ранее представлены в налоговый орган, включаются соответственно приложение 1 к разделу 8 и (или) приложение 1 к разделу 9 (п. 2 Порядка заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

Порядок внесения таких исправлений в программе «1С:Бухгалтерия 8» (ред. 3.0) разберем на примере.

Пример

Как отразить в учете оказанную услугу

Оказание рекламной услуги покупателю ООО «Одежда и обувь» в программе «1С:Бухгалтерия 8» (ред. 3.0) регистрируется с помощью документа Реализация (акт, накладная) с видом операции Услуги (акт) (раздел Продажи, подраздел –> Продажи, гиперссылка Реализация (акты, накладные).

После проведения документа в регистр бухгалтерии вводятся следующие записи:

Дебет 62.01 Кредит 90.01.1

– на стоимость оказанной рекламной услуги;

Дебет 90.03 Кредит 68.02

– на сумму начисленного НДС.

В регистр НДС Продажи вводится запись с видом движения Приход для книги продаж, отражающая начисление НДС по ставке 18 %. Соответствующая запись о стоимости оказанной рекламной услуги вносится также в регистр Реализация услуг.

Создать счет-фактуру на оказанную рекламную услугу можно нажатием на кнопку Выписать счет-фактуру внизу документа Реализация (акт, накладная). При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру (рис. 1).

В документе Счет-фактура выданный (раздел Продажи, подраздел Продажи, гиперссылка Счета-фактуры выданные), который можно открыть по гиперссылке, все поля заполняются автоматически на основании данных документа Реализация (акт, накладная).

С 01.01.2015 налогоплательщики, не являющиеся посредниками, действующими от своего имени (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, поэтому в документе Счет-фактура выданный в строке «Сумма:» указано, что суммы для регистрации в журнале учета («из них в журнале:») равны нулю.

В результате проведения документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур. Записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выданном счете-фактуре.

С помощью кнопки Печать документа учетной системы Счет-фактура выданный можно просмотреть форму счета-фактуры, а также распечатать его.

Выставленный при оказании рекламных услуг счет-фактура регистрируется в книге продаж за III квартал 2015 года — см. табл. 1.

Облагаемая НДС операция по оказанию рекламных услуг отражается по строке 010 раздела 3 налоговой декларации по НДС за III квартал 2015 г. (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) (рис. 2).

Сведения из книги продаж отражаются в разделе 9 налоговой декларации по НДС.

Исправление данных бухгалтерского и налогового учета

Бухгалтерский учет. Согласно пункту 5 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)», утв. приказом Минфина России от 28.06.2010 № 63н, ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

Налоговый учет. При обнаружении в представленной налоговой декларации ошибок, не приводящих к занижению подлежащей уплате суммы налога, налогоплательщик вправе, но не обязан, представить в налоговый орган уточненную налоговую декларацию (п. 1 ст. 81 НК РФ).

В рассматриваемом примере была ошибочно отражена в учете облагаемая НДС операция по оказанию рекламных услуг, следовательно, обнаруженная ошибка привела к завышению налоговой базы по НДС в III квартале 2015 г. и, следовательно, суммы налога, подлежащей уплате в бюджет.

В соответствии с абзацем 2 пункта 1 статьи 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения). В то же время если такие ошибки (искажения) привели к излишней уплате налога, то налогоплательщик вправе провести пересчет налоговой базы и суммы налога в том налоговом (отчетном) периоде, в котором выявлены ошибки (искажения) (абз. 2 п. 1 ст. 54 НК РФ). Однако норма, позволяющая произвести перерасчет налоговой базы в периоде обнаружения ошибки, т. е. в IV квартале 2015 года, в отношении НДС не применяется, так как постановлением Правительства РФ от 26.12.2011 № 1137 не предусмотрен механизм ее реализации.

Согласно пункту 3 и абзацу 2 пункта 11 Правил ведения книги продаж, утв. Постановлением № 1137, при необходимости аннулирования записи в книге продаж после окончания текущего налогового периода используются дополнительные листы книги продаж за тот налоговый период, в котором был зарегистрирован счет-фактура. Несмотря на то, что данный порядок Постановление № 1137 соотносит с исправлениями книги продаж, вызванными внесением исправлений в счета-фактуры, возможность аннулирования ошибочных регистрационных записей подтверждается в разъяснениях ФНС России (письма ФНС России от 06.09.2006 № ММ-6-03/896@, от 30.04.2015 № БС-18-6/499@).

Данные таких листов используются для внесения изменений в декларацию по НДС (п. 5 Правил заполнения дополнительного листа книги продаж).

Исправление допущенной ошибки по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни в программе регистрируется с помощью документа Операция с видом операции Сторно документа (раздел Операции, подраздел Бухгалтерский учет, гиперссылка Операции, введенные вручную).

В шапке документа указывается:

- в поле от — дата исправления допущенной ошибки;

- в поле Сторнируемый документ — соответствующий ошибочный документ реализации.

Поле Содержание и табличная часть документа заполняются автоматически после выбора сторнируемого документа.

На закладке Бухгалтерский и налоговый учет отражаются соответствующие сторнировочные бухгалтерские записи:

Дебет 62.01 Кредит 90.01.1

– на стоимость оказанных услуг;

Дебет 90.03 Кредит 68.02

– на сумму начисленного НДС.

Соответствующая сторнировочная учетная запись будет также отражена в регистре Реализация услуг (рис. 3, документ Операция).

В регистр НДС Продажи автоматически вносится соответствующая сторнировочная запись с указанием следующих значений:

- в графе Запись дополнительного листа – «Нет»;

- в графе Корректируемый период — значение отсутствует;

- в графе Сумма без НДС – «–80 000,00»;

- в графе НДС – «–14 400,00».

Поскольку аннулирование регистрационной записи по ошибочно выставленному счету-фактуре должно производиться в дополнительном листе книги продаж периода оказания услуги, т. е. III квартала 2015 года, необходимо внести корректировку в записи регистра НДС Продажи:

- в графе Запись дополнительного листа — заменить значение на Да;

- в графе Корректируемый период — указать любую дату III квартала 2015 г., например, 30.09.2015.

После записи документа Операция будет внесена запись об аннулировании по ошибочно выставленному счету-фактуре в дополнительный лист книги продаж за III квартал 2015 г. — см. табл. 2.

Следует отметить, что сам ошибочно выставленный счет-фактура аннулированию (изъятию, уничтожению) не подлежит. По мнению ФНС России, закрепление механизма аннулирования счетов-фактур нецелесообразно, поскольку если ошибочно выставленный счет-фактура не зарегистрирован в книге продаж, то к учету он не принимается (письмо ФНС России от 30.04.2015 № БС-18-6/499@).

При принятии решения о представлении уточненной налоговой декларации по НДС за III квартал 2015 г., следует иметь в виду, что в состав такой уточненной декларации будут входить те же самые разделы, что и в состав первичной декларации (п. 2 Порядка заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

При этом на титульном листе декларации по НДС будет указан номер корректировки «1», и дата подписи «27.10.2015».

В разделе 3 уточненной налоговой декларации по строке 010 будут отражены уменьшенные налоговая база и сумма исчисленного налога (рис. 4).

Кроме того, в уточненной декларации появится дополнительно приложение 1 к разделу 9, в котором будут отражены сведения из дополнительного листа книги продаж. Поскольку в первичной декларации такие сведения отсутствовали, то в строке Ранее представленные сведения будет проставлена отметка Неактуальны, что соответствует признаку актуальности «0» и означает, что в ранее представленной декларации эти сведения по разделу 9 не представлялись (п. 48.2 Порядка заполнения налоговой декларации по НДС).

Поскольку в саму книгу продаж изменения не вносились, то в налоговую инспекцию сведения из раздела 9 можно повторно не выгружать, для чего достаточно установить в строке Ранее представленные сведения отметку в поле Актуальны, что соответствует признаку актуальности «1» и означает, что сведения, представленные налогоплательщиком ранее в налоговый орган, актуальны, достоверны, изменению не подлежат и в налоговый орган не представляются (п. 47.2 Порядка заполнения налоговой декларации по НДС).

Аннулирование записи книги покупок

При внесении исправлений в выставленный счет-фактуру после окончания налогового периода регистрация исправленного счета-фактуры и аннулирование записи по первоначальному счету-фактуре производятся в дополнительном листе книги продаж за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений (п. 3, п. 11 Правил ведения книги продаж, утв. Постановлением № 1137). При получении исправленного счета-фактуры после окончания текущего налогового периода аннулирование записи по счету-фактуре производится в дополнительном листе книги покупок за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений (п. 4 Правил ведения книги покупок, утв. Постановлением № 1137).

Несмотря на то, что данные нормы Постановления № 1137 соотносят порядок исправления книги продаж и (или) книги покупок только с внесением исправлений в счета-фактуры, применение дополнительных листов книги покупок и (или) книги продаж предписывается в отношений любых изменений книги продажи и (или) книги покупок истекших налоговых периодов (письма ФНС России от 06.09.2006 № ММ-6-03/896@, от 30.04.2015 № БС-18-6/499@).

Данные таких дополнительных листов используются для внесения изменений в налоговую декларацию по НДС (п. 5 Правил заполнения дополнительного листа книги продаж, п. 6 Правил заполнения дополнительного листа книг покупок). При этом в состав уточненной налоговой декларации помимо тех разделов, которые были ранее представлены в налоговый орган, включаются соответственно приложение 1 к разделу 8 и (или) приложение 1 к разделу 9 (п. 2 Порядка заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

Читайте также: