Как списать ндс за счет собственных средств проводки

Опубликовано: 25.04.2024

Необходимость списания «зависшего» в учетных данных НДС, не принятого к вычету, возникает нередко. По какой бы причине ни произошел отказ в вычете, эти суммы должны быть списаны своевременно, в противном случае фирма будет вынуждена давать объяснения внешним пользователям, изучающим ее бухгалтерскую отчетность. Значительные суммы не принятого к вычету НДС могут свидетельствовать о небрежном ведении учета, негативно влиять на престиж фирмы.

Проводки с примером

Предположим, фирма приобрела у поставщика материалы на сумму 180 000 рублей, в т.ч. НДС 20%. Поставщик не отразил операцию в продажах (т.н. налоговый разрыв), и в результате фирме было в вычете отказано. 180 000: 1,2 = 150 000 руб. 180 000 – 150 000 = 30 000 руб.

Вопрос: Допустимо ли включить в договор поставки условие о возмещении поставщиком покупателю суммы НДС, не принятого к вычету покупателем в связи с невыполнением поставщиком своих налоговых обязанностей?

Посмотреть ответ

- Д10 К60 — 150 000 руб.

- Д19 К60 — 30 000 руб. — оприходованы ТМЦ и выделен НДС по ним.

- Д68 К19 — 30 000 руб. — входной НДС предъявлен к вычету.

После проверки ИФНС и отказа в вычете:

- Д68 К19 — 30 000 руб. — проводка сторнируется.

- Д91 К19 — списание в затраты НДС.

Вместо 91 может использоваться счет 99.

Отметим, что по налоговому законодательству контрагент может прислать подтверждающий счет-фактуру не сразу, а в течение 3-х лет. Списание НДС целесообразно проводить не раньше, чем истечет этот срок.

Вопрос: Может ли продавец в случае возврата ему товаров, не принятых покупателем на учет, уменьшить налоговую базу, а не принимать НДС к вычету в порядке п. 5 ст. 171 и п. 4 ст. 172 НК РФ?

Посмотреть ответ

По умолчанию «зависший» НДС не отражается в расчетах по налогу на прибыль (ст. 170 НК РФ):

- не уменьшает облагаемую сумму;

- не включается в затраты по товарам, услугам, работам.

Приведенная схема проводок соответствует нормам НК РФ.

Как избежать отказа в вычетах

Учетная практика по НДС свидетельствует, что отказ в вычете со стороны ИФНС может наступить в следующих случаях:

- счет-фактура от поставщика содержит ошибки;

- счет-фактура от поставщика отсутствует, а в документах на приход налог выделен;

- поставщик не отразил операцию в налоговой документации (в книге продаж);

- истек трехлетний срок предъявления НДС к вычету.

Риск отказа можно свести к минимуму, если:

- проводить предварительную сверку с контрагентами, в первую очередь постоянными, связанными с фирмой крупными сделками;

- хранить первичные бухгалтерские и налоговые документы в полном объеме;

- не пропускать сроки, указанные в законодательстве для вычетов по НДС.

Нюансы

Выделим некоторые особенности учета невозмещенного НДС. Если в документе на покупку выделен НДС, но при этом бухгалтеру ясно, что счетом-фактурой она подтверждена не будет (например, в акте, накладной), налоговая, с высокой долей вероятности, к вычету эту сумму не примет. Целесообразно сразу в момент обнаружения безнадежной суммы ее списать на 91 счет.

НДС по командировкам принимается к вычету (ст. 264-1(12) НК РФ). Из подтверждающих документов должно быть ясно видно, что эти затраты связаны с производственной деятельностью. Если такая информация отсутствует, можно сразу списывать налог на 91 счет, поскольку ИФНС не возместит его.

Еще один нюанс, связанный с командировками. Налоговая настаивает, что операция, по которой возмещается налог, должна быть подтверждена счетом-фактурой, предъявленным фирме, или бланком строгой отчетности, оформленным аналогично чекам ККТ, где НДС обязательно должен быть выделен. Судебные органы вступают в полемику с контролирующими и рядом своих решений отменяют это требование, указывая, что может быть принят к вычету и не выделенный отдельной строчкой в документе НДС (например, в квитанции). Такое решение озвучил, например ФАС МО (№КА-А40/6657-11 от 26/07/11 года), это не единственный судебный случай.

Когда НДС можно учесть в расходах

Ранее мы говорили, что НДС в расходах фирмы учесть нельзя. Существуют, однако, исключения из этого правила. В некоторых случаях предъявить к вычету НДС возможности нет, а списать на расходы возможно (по тексту ст. 170 НК РФ, п. 2,5, ст. 169-3(1), писем Минфина №03-07-07/72 от 02/11/10, 03-07-08/195 от 01/10/09, 03-11-06/3/227 от 03/09/09 г.):

- Суммы НДС, фактически уплаченные в момент ввоза товаров на территорию РФ, если они будут использованы, в свою очередь, в производстве товаров, не облагаемых налогом. То же самое касается и работ, услуг.

- Суммы НДС по приобретенным товарам, работам, услугам, если в дальнейшем они используются в производстве, реализации за пределами РФ.

- Фирма находится на спецрежиме, освобождена от уплаты налога. Здесь нужно иметь в виду, что счета-фактуры таким фирмам при покупке можно не выдавать, однако при условии, что между ими и продавцом заключено соглашение об этом.

- Приобретения будут использованы в операциях, не являющихся по НК РФ реализацией.

- В определенных НК РФ случаях НДС включают в затраты по прибыли банки, пенсионные фонды (негосударственные), страховые компании, клиринговые фирмы, участники фондового рынка, и др.

При формировании проводок корректным будет сначала выделить НДС, а затем отнести его на затраты.

Пример

Фирма приобрела сырье для производства товара на экспорт на сумму 240 000 рублей, в том числе НДС 20%

- Д10 К60 — 200 000 руб.

- Д19 К60 — 40 000 руб.

- Д10 К19 — 40 000 руб.

НДС полностью вошел в стоимость ТМЦ.

Внимание! НДС в затратах при УСНО «доходы минус расходы» отражается только после продажи актива, товара (ст. 346.16, 346.17, письмо Минфина №03-11-09/6275 от 17/02/14 года).

Налог на добавленную стоимость – один из самых сложных налогов для начинающего бухгалтера. При этом он же является ключевым для бюджета страны. Спасибо за изобретение НДС нужно сказать французам, именно они в середине XX века изобрели этот налог. В России этот вид налога применяется с 1992 года.

Налог на добавленную стоимость отражается не только в налоговой декларации по НДС, но и в бухгалтерском учёте. Бухгалтерский учёт – это систематизированная информация обо всех хозяйственных операциях, от покупки канцелярии и выдачи зарплаты до получения кредита. Ведение бухгалтерского учёта – обязанность каждой компании, отказаться от ведения учёта вправе индивидуальные предприниматели и представительства иностранных компаний.

Любая операция в бухучёте должна быть отражена с помощью специальных счетов и подтверждена документально. Все эти действия регламентируются Федеральным законом № 402-ФЗ.

Бухгалтерский учёт необходим:

— для определения прибыли и выплаты дивидендов

— для оформления заявки на кредиты и субсидии

— для привлечения инвестиций

Методы бухгалтерского учёта

При учёте доходов и расходов, как правило, используются два метода: метод начислений и кассовый метод. При методе начислений все расходы и доходы учитываются именно в том периоде, в котором они возникают, вне зависимости от реального поступления или списания средств со счетов. Кассовый метод подразумевает учёт доходов и расходов и доходов в момент зачисления или списания соответствующих сумм. Метод начислений в бухгалтерском учёте, согласно Налоговому кодексу РФ, могут использовать все налогоплательщики, а вот кассовый метод возможен только для отдельных видов организаций с небольшой выручкой. В любом случае выбранный метод учёта должен быть зафиксирован в учётной политике.

Основные счета для НДС, используемые в бухгалтерском учёте

При фиксации всех расчётов с использованием налога на добавленную стоимость используются два основных счёта. Счёт 68 «Расчёт по налогам и сборам» и его дополнительный субсчёт 68-НДС. По кредиту 68-НДС начисляется налог для передачи в бюджет, а по его дебетовой составляющей ведутся расчёты по уплате и там же находят отражение суммы, направленные на возмещение налога. Разницей между дебетом и кредитом по счёту 68 становится сумма, которую организации нужно будет оплатить в бюджет. Точнее, если обороты по кредиту обороты больше дебетовых, то разницу перечисляют в бюджет, если наоборот — разница возмещается государством.

Есть ещё один счёт для проводок – это счёт 19 «НДС по приобретённым ценностям», где как следует из названия, ведётся учёт налога при приобретении различных товаров, в стоимость которых входит налог на добавленную стоимость. Эту сумму организация потом вправе подать к вычету налога по счёту 68. У счёта 19 есть субсчета, например, 19-1 «НДС при приобретении основных средств», 19-2 "НДС по приобретённым нематериальным активам", 19-3 "НДС по приобретённым материально-производственным запасам" и другие. Для каждого субсчета есть зафиксированные в законе положения, какие именно операции нужно в нём отражать.

Счёт 90 «Продажи» предназначен для учёта реализуемых компанией товаров, работ и услуг. По кредиту этого счёта отражается выручка от продажи, а в дебет заносится начисленный при реализации налог.

Типовые проводки по бухгалтерскому учёту НДС

Давайте разберём, как следует фиксировать в бухучёте основные операции хозяйственной деятельности, с которыми сталкивается практически любая компания.

Проводки по НДС. Начисление налога

Реализация собственных товаров и оказание услуг отображается в проводках по начислению НДС следующим образом:

Продажа товаров и оказание услуг по основному профилю компании

Счёт 90 «Продажи»

Продажа и оказание услуг по дополнительным видам деятельности компании (например, сдача в аренду помещений)

Счёт 91 «Прочие доходы и расходы»

Учёт налога по поступившим авансам при реализации товаров и услуг

Счёт 76 «Расчёты с дебиторами и кредиторами»

Учёт погашения задолженности по налогу на добавленную стоимость

Счёт 51 «Расчётные счета»

Учёт входного НДС

Учёт входного НДС при приобретении чего-либо. Учёт входного налога на добавленную стоимость с последующим принятием его к вычету.

Учёт налога при приобретении товаров, работ и услуг

Счёт 19 «НДС по приобретённым ценностям»

Счёт 60 «Расчёты с поставщиками и подрядчиками»

Учёт налога по приобретённым товарам и услугам к вычету

Счёт 19 «НДС по приобретённым ценностям»

Учёт входного налога на добавленную стоимость и его последующее списание при расходах

Эта проводка применяется в случае, если компания планирует использовать приобретённые товары в операциях, необлагаемых налогом на добавленную стоимость, и соответственно не планирует представлять эту сумму к вычету.

Учёт налога при приобретении товаров

Счёт 19 «НДС по приобретённым ценностям»

Счёт 60 «Расчёты с поставщиками и подрядчиками»

Учёт налога по приобретённым товарам, включённый в стоимость товаров

Счёт 19 «НДС по приобретённым ценностям»

Восстановление НДС

Причины для восстановления налога могут быть разные. Например, организация переходит на спецрежим или начинает использовать имущество в операциях, которые этим налогом не облагаются, допустим, место операции с таким имуществом находится за пределами РФ, и в ряде других ситуаций. В таком случае операции отражаются следующими проводками:

При переходе на спецрежим

Счёт 60 «Расчёты с поставщиками и подрядчиками»

При получении освобождения от НДС

Счёт 91 «Прочие доходы и расходы»

Счёт 19 «НДС по приобретённым ценностям»

НДС и авансы

Налог с авансов разрешено принять к вычету только после того, как прошла реализация или после отказа от сделки и возврата аванса.

Счёт 51 «Расчётные счета»

Счёт 62 «Расчёты с покупателями и заказчиками»

Учёт налога, начисленного с аванса

Счёт 76 «Расчёты с дебиторами и кредиторами»

Счета учета НДС

Для учета расчетов по НДС используйте счет 68 «Расчеты по налогам и сборам», а именно отдельно открытый к нему субсчет 68.НДС. По кредиту счета отражайте начисление налога, а по дебету — его уплату и суммы налога к вычету. Разница между кредитом и дебетом — это НДС к уплате. Если сумма по дебету больше, чем по кредиту, то разницу вам должны возместить из бюджета.

Для учета НДС, предъявляемого к вычету, используйте счет 19 «Налог на добавленную стоимость по приобретенным ценностям». По дебету собирайте сумму НДС, подлежащую к вычету. А по кредиту списывайте ее в счет уменьшения налога к уплате.

Сумму НДС, которую вы получаете от покупателя или заказчика при продаже ему товаров или услуг, учитывайте на счете 90, а именно на субсчете 90.03 «Налог на добавленную стоимость».

Проводки для учета «входящего» НДС

При покупке ТМЦ, поставщик, если он работает на ОСНО, выставит вам счет-фактуру с выделенным НДС. Вы сможете принять налог к вычету, если вы сами — его плательщик.

Например, ООО «Азбука» покупает у ООО «Поставщик» карандаши для последующей перепродажи. Цена 1 изделия — 12 рублей, в том числе НДС 20 % — 2 рубля. Количество — 100 000 штук. Бухгалтер «Азбуки» сделает в учете следующие проводки.

| Счет | Кредит | Сумма, руб | Описание |

|---|---|---|---|

| 41 | 60 / 76 | 1 000 000 | Товары поставлены на учет по стоимости без НДС |

| 19 | 60 / 76 | 200 000 | Начислена сумма «входящего» НДС |

Вместо 41 счета, можно использовать счет 10, например, при покупке материалов для производства, а при покупке внеоборотных активов — 08. Или счета учета затрат 20, 23, 25, 26, 29, 44 при покупке услуг или работ.

Как видите, на 41 счете товары оприходованы без учета НДС. Налог мы предъявляем к вычету. Если бы мы не могли принять налог к вычету, то ТМЦ были бы оприходованы на счете 41 по полной стоимости.

Проводки для учета НДС при реализации

Цель коммерческой организации — получение дохода за счет продажи товаров, продукции, работ или услуг. Если компания или предприниматель — плательщик НДС, то процедура реализации будет непосредственно связана с начислением НДС.

Например, ООО «Азбука» реализовало ИП Иванову И.И. карандаши в количестве 100 000 штук по цене 24 рубля, в том числе НДС 20 % — 4 рубля. Бухгалтер при продаже сделает следующие проводки.

| Счет | Кредит | Сумма, руб | Описание |

|---|---|---|---|

| 62 / 76 | 90.01 | 2 400 000 | Отражена выручка от продажи карандашей |

| 90.03 | 68. НДС | 400 000 | Начислен НДС с продажи |

| 90.02 | 41 | 1 000 000 | Списаны проданные карандаши |

Счет 90 можно заменить на счет 91, если выручка от продажи относится к прочим доходам. Например, счет 91 используют компании при продаже остатков сырья, основных средств и так далее.

Проводка для вычета НДС

Компания купила, а затем продала товар с наценкой. В таком случае с добавленной стоимости мы уплачиваем НДС. Для этого находим разницу между НДС с продажи и суммой «входящего» налога. Например, бухгалтерия ООО «Азбука» построит следующую проводку.

| Счет | Кредит | Сумма, руб | Описание |

|---|---|---|---|

| 68.НДС | 19 | 200 000 | НДС со стоимости приобретенных ТМЦ предъявлен к вычету |

Проводка для уплаты НДС

После принятия НДС к вычету возможно две ситуации:

- будет остаток по кредиту счета 68.НДС — это сумма налога к уплате в бюджет;

- будет остаток по дебету счета 68.НДС — это сумма налога к возмещению из бюджета.

В первом случае НДС нужно уплатить. Например, у ООО «Азбука» остаток по кредиту счета 68.НДС — 200 000 рублей. Эту сумму компания переводит с расчетного счета в бюджет, а бухгалтер строит такую проводку.

| Счет | Кредит | Сумма, руб | Описание |

|---|---|---|---|

| 68.НДС | 51 | 200 000 | Уплачен НДС в бюджет |

Второй вариант встречается редко. Чаще всего он связан с экспортными операциями, когда реализация облагается НДС по ставке 0 %. Подробнее читайте в нашей статье «НДС при экспорте».

Проводки по НДС, который нельзя принять к вычету

Принять НДС к вычету можно только в том случае, если ТМЦ и услуги используют в деятельности облагаемой НДС. В противном случае придется НДС включают в стоимость товаров или услуг.

Вместо счетов затрат можно использовать счета 08, 10 или 41, так как ТМЦ тоже могут использоваться в деятельности не облагаемой НДС.

Важно! Товары, которые освобождены от НДС, перечислены в ст. 149 НК РФ.

К вычету нельзя принять НДС, если на него нет правильно оформленного счета-фактуры. В такой ситуации НДС списывают на прочие расходы бухгалтерской проводкой.

| Дебет | Кредит | Описание |

|---|---|---|

| 91 | 19 | НДС списан в состав прочих расходов |

Проводки по НДС с авансов

Аванс — это способ расчета за товары или услуги. Покупатель перечисляет деньги частично или полностью до того момента, когда товар еще отгружен. В таком случае поставщик делает следующие проводки по полученному авансу.

| Дебет | Кредит | Описание |

|---|---|---|

| 50 / 51 / 52 | 62.02 | Получен аванс от покупателя |

| 76 | 68.НДС | Начислен НДС с поступившего аванса |

| 62.01 | 90.01 | Получена выручка от реализации товара |

| 90.03 | 68.НДС | Начислен НДС с продажи |

| 90.02 | 41 | Списана себестоимость проданных товаров |

| 62.2 | 62.1 | Зачтен ранее полученный аванс в счет погашения задолженности |

| 68.НДС | 76 | Зачтен НДС с аванса при состоявшейся отгрузке |

Учет выданного аванса у покупателя выглядит иначе.

| Дебет | Кредит | Описание |

|---|---|---|

| 60 | 50 / 51 / 52 | Перечислен аванс поставщику |

| 19 | 60 | Начислен НДС с суммы аванса |

| 68.НДС | 19 | Принят к вычету НДС с аванса |

| 41 | 60 | Оприходованы товары от поставщика |

| 68.НДС | 19 | Принят к вычету НДС со стоимости оприходованных товаров |

| 60 | 68.НДС | Восстановлен НДС с аванса |

Вместо счета 41 используйте счета учета затрат 20, 23, 25, 26, 29 или 44, если речь идет об услугах и работах. А для учета сырья и материалов применяйте счет 10.

Проводки по НДС при возврате товара

Покупатель может вернуть поставленный ранее товар. Есть два варианта — стандартный возврат или обратный выкуп. Какой из них применять, зависит от условий договора между поставщиком и покупателем. Обычно оформляется возврат, но в договоре может быть прописано условие об обратном выкупе.

Проводки по НДС при стандартном возврате

При обычном возврате поставщик сделает следующие проводки.

| Дебет | Кредит | Описание |

|---|---|---|

| 62 | 90.01 | СТОРНО выручки по возвращенному товару |

| 90.02 | 41 | СТОРНО себестоимости возвращенного товара |

| 90.3 | 68.НДС | СТОРНО НДС, начисленного при отгрузке, по бракованному товару |

Бухгалтерия покупателя в свою очередь строит такие бухпроводки.

| Дебет | Кредит | Описание |

|---|---|---|

| 76 | 41 | Отражена стоимость товаров, подлежащих возврату |

| 76 | 68 | Скорректирована сумма НДС по корректировочному счет-фактуре |

Проводки по НДС при обратной реализации

Обратная реализация — это обычная продажа со стандартными проводками. В нашем случае поставщик и покупатель меняются местами. Поэтому поставщик становится покупателем и строит такие бухпроводки.

А покупатель становится поставщиком и делает такие проводки.

| Дебет | Кредит | Описание |

|---|---|---|

| 62 | 90.01 | Отражена выручка от возврата бракованных товаров |

| 90.02 | 41 | Списана себестоимость бракованных товаров |

| 90.03 | 68 | Начислен НДС на стоимость бракованных товаров |

Прочие проводки по НДС

В таблице ниже мы собрали прочие проводки по НДС, которые пригодятся вам в различных ситуациях.

| Дебет | Кредит | Описание |

|---|---|---|

| 94 | 68.НДС | Восстановлен НДС по сырью, товарам и основным средствам при отхождении от норм естественной убыли |

| 91 | 68.НДС | Начислен НДС при безвозмездной передаче активов |

| 08 | 68.НДС | Начислен НДС на строительно-монтажные работы, которые выполнялись собственными силами компании |

| 08 | 19 | НДС отнесен на увеличение стоимости внеоборотного актива |

| 91 | 19 | Списан «входящий» НДС со стоимости ТМЦ, которые были использованы для получения прочих доходов |

| 94 | 19 | Списан «входящий» НДС на недостачу и потери от порчи ценностей |

| 99 | 19 | Списан «входящий» НДС на погибшее имущество в связи с ЧС |

Для учета НДС рекомендуем вам облачный сервис Контур.Бухгалтерия. Начисляйте, принимайте к вычету и восстанавливайте НДС из любой точки мира. При заполнении декларации система автоматически проверит ее правильность и корректность. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Если у сторон есть требования друг к другу, их можно погасить взаимозачетом. У бухгалтеров эта процедура вызывает вопросы, так как непонятно, как в такой ситуации быть с НДС. Однако сложностей тут нет.

Для получения дополнительного дохода организации могут совершать операции купли-продажи ценных бумаг. Тонкости их налогообложения — не секрет для профессиональных участников рынка, а для “непрофильных” организаций, которые работают с ценными бумагами в качестве факультатива — это новшество. Разберемся, облагаются ли операции с ценными бумагами НДС.

Автоматизация бухгалтерского и налогового учета, включая подготовку обязательной отчетности

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Все хозяйствующие субъекты в той или иной степени регулярно сталкиваются с налогом на добавленную стоимость. Многие организации являются плательщиками НДС и обязаны исчислять налог к уплате, но также и принимать к вычету НДС по приобретенным ценностям и услугам. Случаются такие ситуации, когда принять НДС к вычету не представляется возможным – потерян или не предоставлен счет-фактура, счет-фактура выписан с ошибками. Для таких обстоятельств применяется хозяйственная операция списания НДС.

В программных продуктах 1С 8.3 для отражения данной операции используется специальный документ «Списание НДС».

Рассмотрим детально, как формировать документ и какие результаты получаются после его проведения.

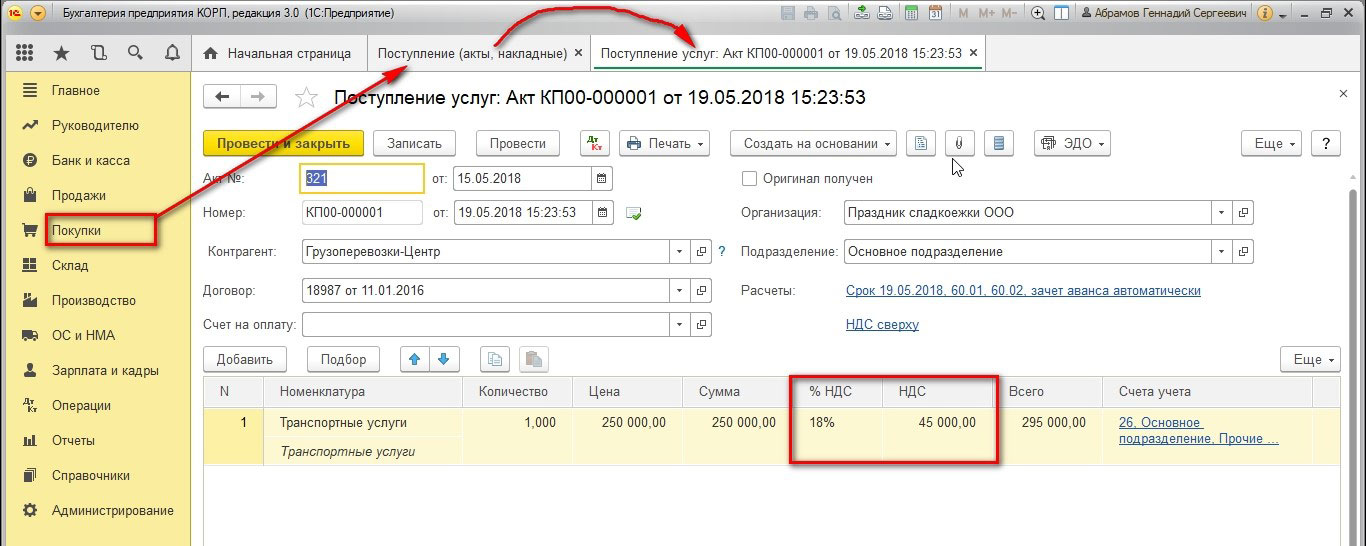

Для начала, отразим поступление услуги с НДС, предполагая, что в акте об услуге НДС выделен отдельной строкой и суммой, но к акту не прилагался счет-фактура – это классический случай, в связи с которым бухгалтер не имеет право принять к вычету такой входящий налог.

Документ поступления услуг оформим через раздел «Покупки» основного интерфейса, подраздел «Поступление (акты, накладные)». Зарегистрируем транспортные услуги с НДС:

Рис.1 Зарегистрируем транспортные услуги с НДС

Несмотря на то, что счет-фактура не зарегистрирован в Системе и в виду его отсутствия, проводки документа содержат движение по счету 19 «НДС по приобретенным ценностям», ведь в содержании документа имеется упоминание о ставке и сумме НДС.

Рис.2 НДС по приобретенным ценностям

Приступаем к списанию НДС. Напоминаем, что принять к вычету НДС нельзя при отсутствии счет-фактуры, остается списать сумму на прочие расходы, причем не принимаемые для целей налогообложения прибыли, что следует из главы 25 части 2 НК РФ.

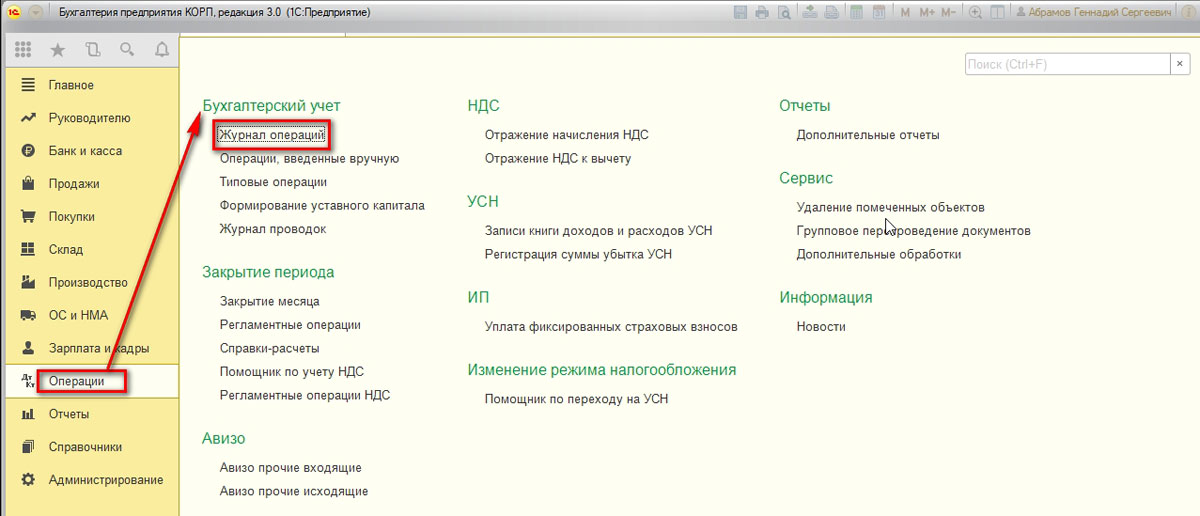

Создаем документ «Списание НДС». В основном интерфейсе, раздел «Операции», переходим в подраздел «Бухгалтерский учет», выбираем «Журнал операций».

Рис.3 Журнал операций

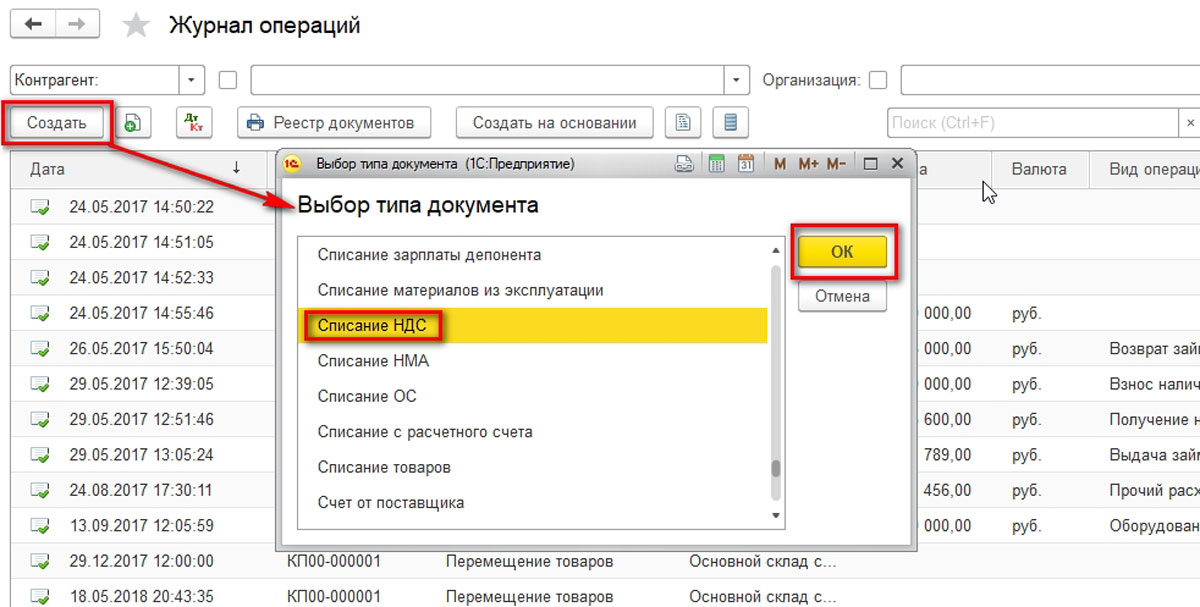

В открывшемся журнале операций по кнопке «Создать» находим «Списание НДС» и добавляем его на рабочий стол программы.

Рис.4 Списание НДС

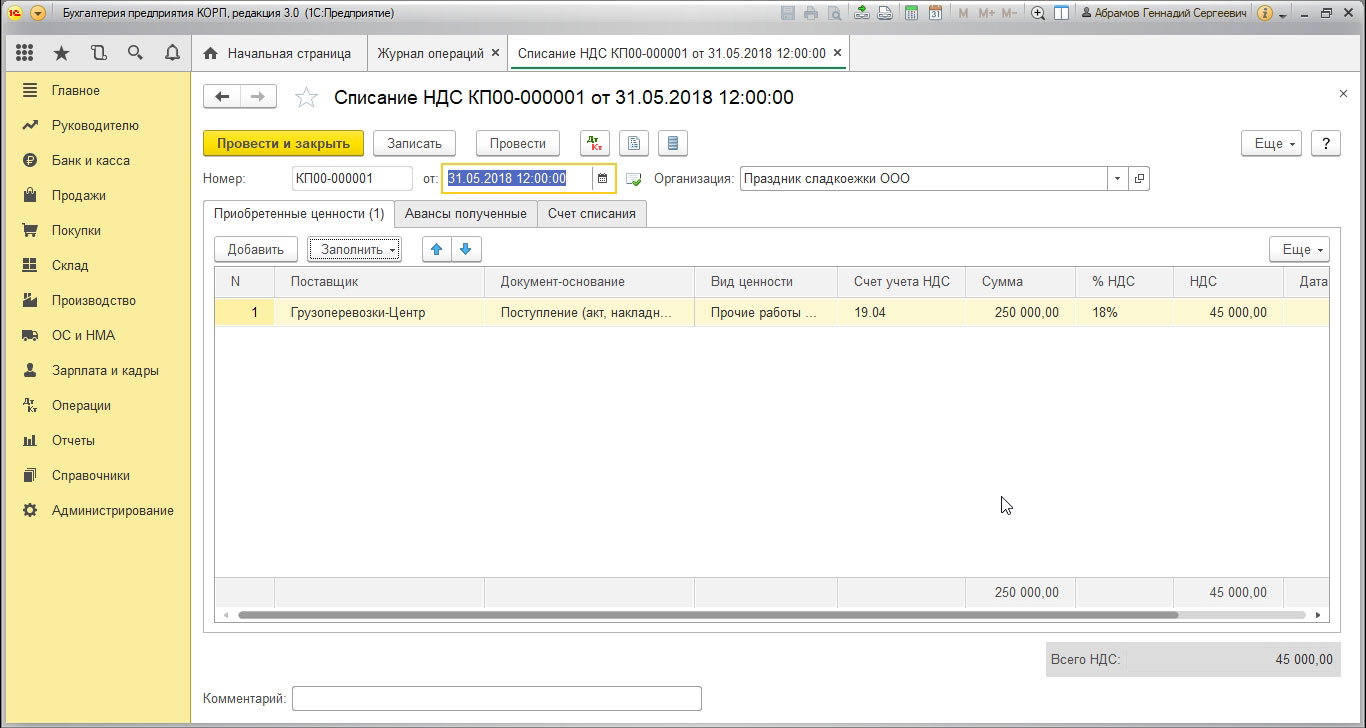

Заполняем документ необходимыми реквизитами. С помощью кнопки «Заполнить» табличная часть может быть заполнена автоматически по документу поступления, необходимо лишь указать этот документ. Табличная часть заполняется информацией из документа поступления.

Рис.5 Табличная часть заполняется информацией из документа поступления

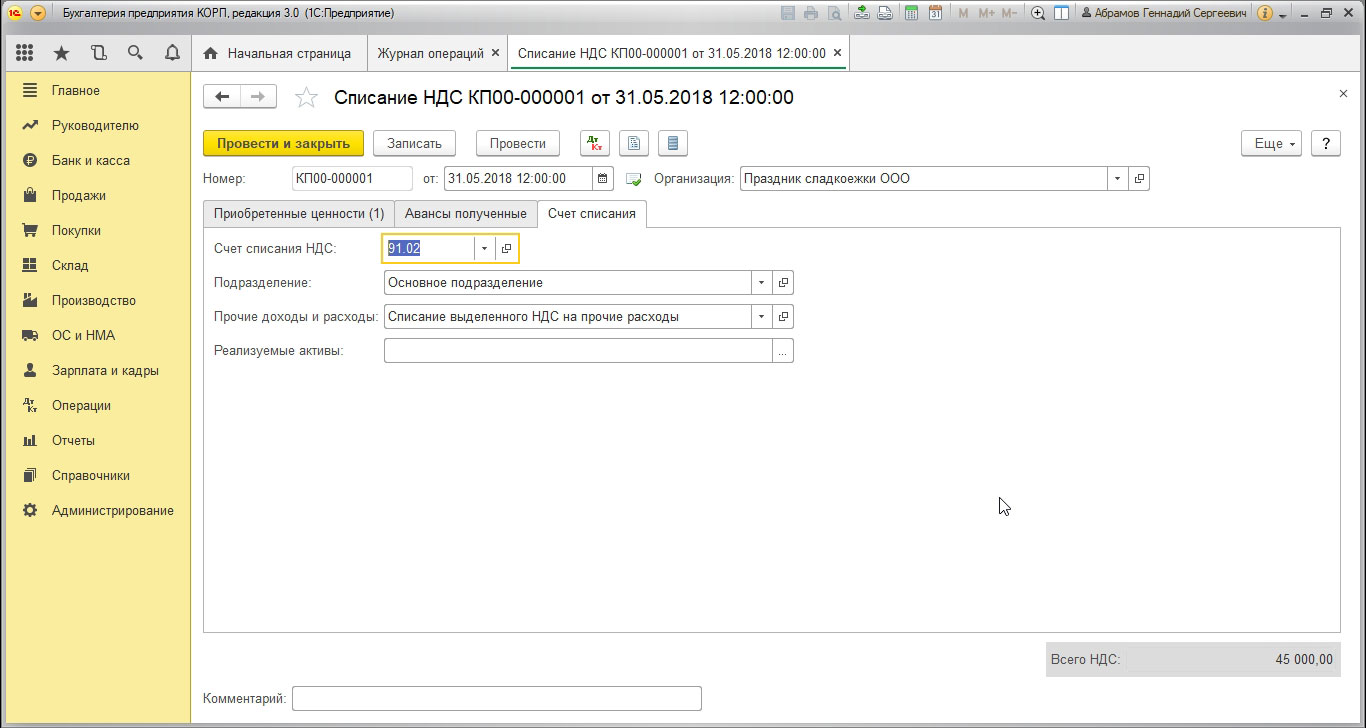

Переходим к указанию счета списания.

Рис.6 Счет списания

Если бы по данному поступлению мы свершили авансовые платежи, то потребовалось бы учесть авансы, но в рассматриваемом примере авансов не было, и закладка не будет заполняться.

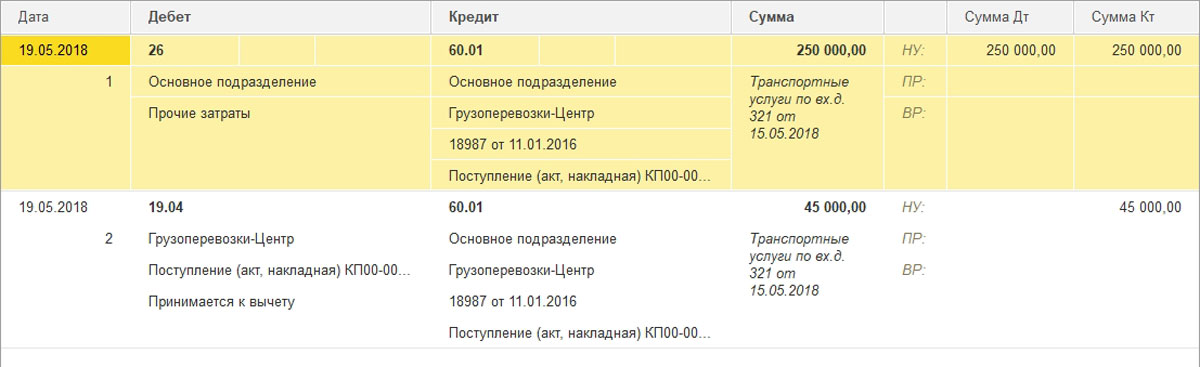

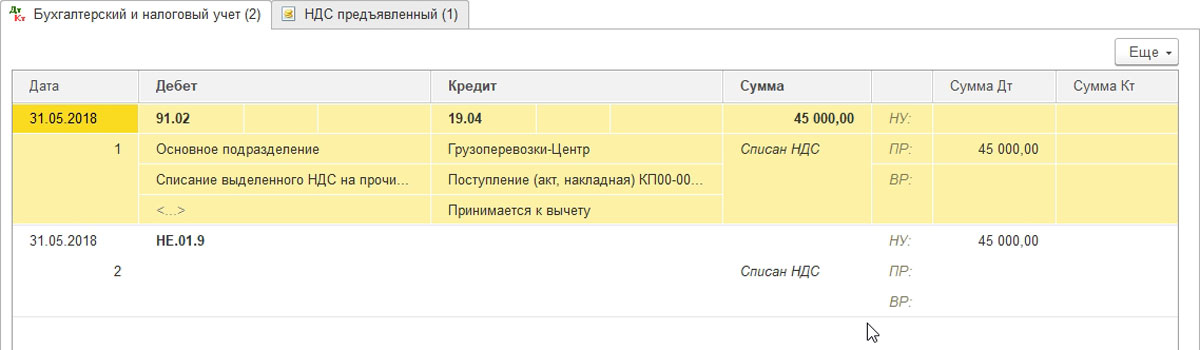

Особое внимание следует обратить на автоподстановку статьи прочих доходов и расходов – это статья, не принимаемая для целей налогообложения прибыли. После проведения, с учетом не принимаемых расходов, получим следующие проводки:

Рис.7 Проводки

Кроме бухгалтерских записей, движения сформируются по регистру накопления «НДС предъявленный», причем движения возникнут сторнирующие, а именно, приход с минусом.

Рис.8 НДС предъявленный

Таким образом, мы осуществили списание суммы НДС, не подлежащей вычету у организации-плательщика.

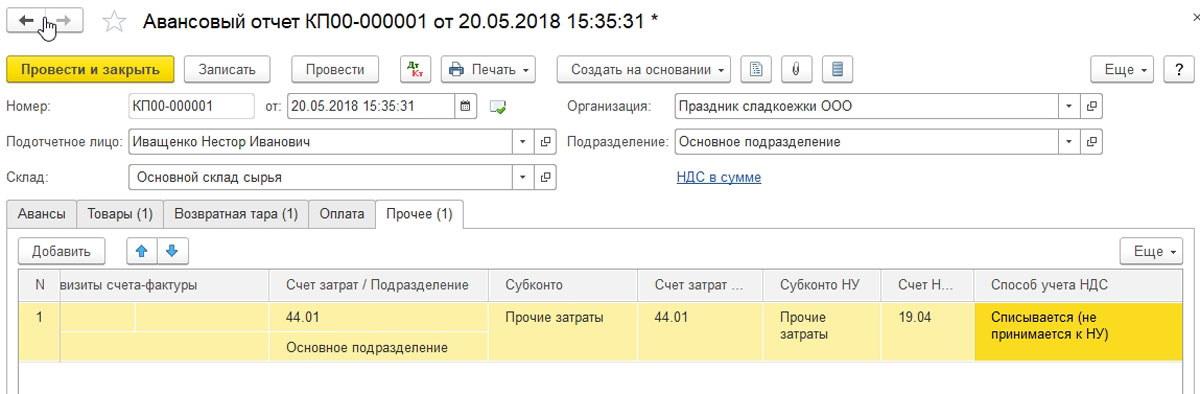

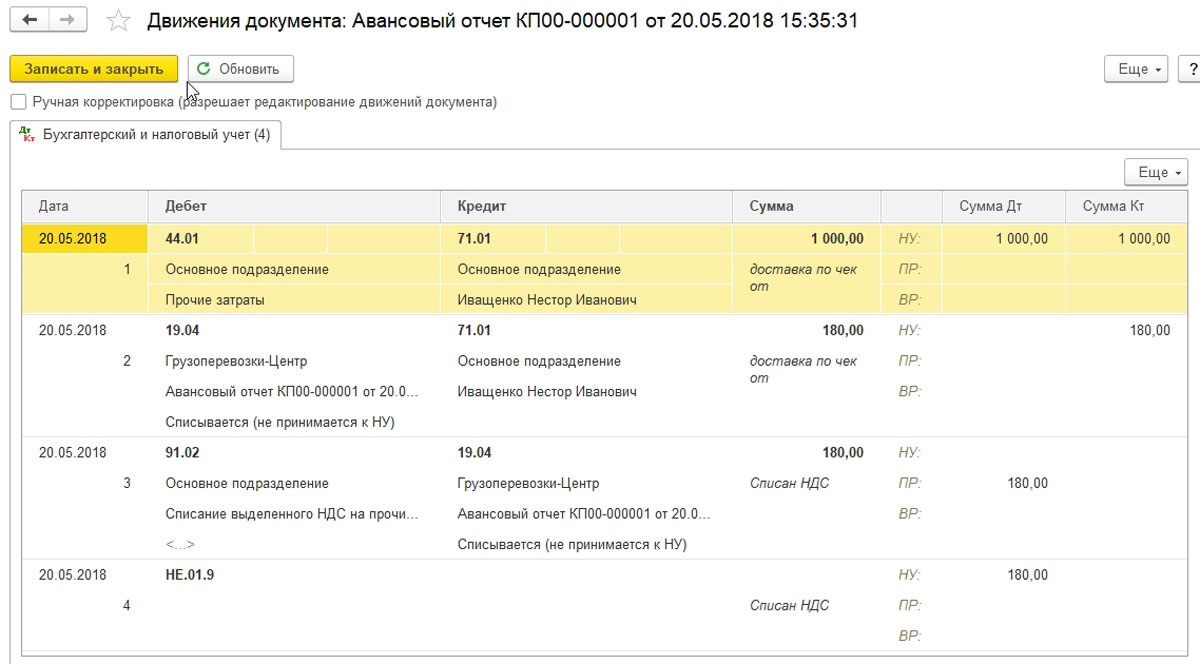

Обращает на себя внимание тот факт, что в Системе существует особенный документ, позволяющий сразу же списывать НДС при его поступлении на учет в организацию. Таким документом является «Авансовый отчет».

Если авансовым отчетом зарегистрировать поступление товаров или прочие активы, то в табличной части имеется колонка «Способ учета НДС». Один из вариантов имеет значение «Списывается (не принимается к НУ)».

Рис.9 Списывается (не принимается к НУ)

При установке этого значения проводка по списанию НДС на счет 91 формируется автоматически на статью, не принимаемую для налогообложения прибыли.

Рис.10 Проводка по списанию НДС на счет 91

Также не формируются избыточные движения по регистру накопления «НДС предъявленный».

Вы, конечно, сталкивались с неприятной ситуацией, когда на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» вдруг повисает дебетовый остаток. Признаем, что нередко это бывает по вполне себе субъективным причинам, в том числе и из-за недоработок бухгалтера. Разберемся, что это за причины и что можно сделать.

«Каждый бухгалтер желает знать»

Начнем остатков на счете 19, которых могло не быть вообще, если бы бухгалтер вовремя предпринял определенные действия.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Вот, как минимум, четыре неприятных ситуации.

- При проверке инспектор аннулировал вычет. Бухгалтер, что совершенно правильно, в учете восстановил его по дебету счета 19. А дальше? Дальше – ждать нечего: нужно списать его в дебет счета 91. В налоговом учете эту сумму, правда, учесть не получится. Зато на счете 19 не будет висеть необоснованный остаток.

- Следующая ситуация, когда учет на счете 19 «засоряется»: купили основное средство, выделили входной налог. Но вот беда: имущество учли на счете 08, и неопытный бухгалтер решил не принимать его к вычету, пока ОС не будет переведено на счет 01. Это неправильно. Вычет можно заявить, не дожидаясь такого перевода (см., например, письмо Минфина от 16 февраля 2018 г. № 03-07-11/9875).

- Вот еще нередкая ситуация. Она случается с импортерами. Цена приобретенных за границей товаров (работ, услуг) включает в себя косвенный налог. Его сумму бухгалтер относит на счет 19. Если купленные ценности предназначены для осуществления операций, облагаемых НДС, либо для перепродажи, НДС принимают к вычету - в том квартале, когда импортные товары были оприходованы на балансе фирмы. И ждать при этом, перечислены к этому времени деньги за товар иностранному партнеру или нет, не нужно.

- Ну и, наконец, бухгалтер просто забыл предъявить вычет, хотя все условия для него были выполнены. Если с того момента еще не прошло 3 года – не беда: вычет еще можно заявить.

Но если с даты окончания периода, в котором был выписан счет-фактура, прошло более 3 лет, права на вычет нет. Забытый налог можно будет только списать на 91 счет и не учитывать в налоговых расходах. И не забудьте в этом случае провести инвентаризацию и отразить списываемую сумму в акте.

Если же вы отказываетесь от вычета по собственному желанию (например, входной НДС превышает величину начисленного налога), у вас есть на это право. Но не доводите дело до того, что вы потеряете это право окончательно. Дело в том, что воспользоваться правом на вычет НДС можно в случаях, определенных НК РФ, в течение трех лет, считая со дня окончания квартала, в котором возникло это право. Если вы этот срок пропустите, в дальнейшем придется опять списывать остаток на 91 счет без возможности учесть в расходах.

Все дело в счете-фактуре

Дебетовый остаток на счете 19 может появиться из-за того, что вы не получили вообще или потеряли счет-фактуру. А поставщик к этому времени уже ликвидирован, и попросить документ уже не у кого.

Без счета-фактуры НДС-вычет запрещен. Остается только списать сумму входного налога в затраты. В бухучете опять делайте проводку по дебету счета 91 кредиту счета 19. Этот расход при налогообложении также не учитывается.

Может случиться, что счет-фактура от продавца есть, но составлен с ошибками, которые препятствуют вычету. Это ошибки в наименовании продавца или покупателя, названии товара (работы, услуги), в стоимости товаров, в ставке или сумме НДС (п. 2 ст. 169 НК РФ). В этом случае, если вы попросили поставщика устранить недочеты, и он дал свое согласие, до тех пор, пока вы не получили исправленный счет-фактуру, входной НДС будет числиться на счете 19.

Исправленный счет-фактура – это новый счет-фактура. В нем указываются правильные данные по сравнению с первоначально выставленным документом.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Но исправленный счет-фактуру вы можете получить уже в другом квартале. В этом случае вам придется сделать корректирующие записи в дополнительном листе книги покупок за тот период, в котором был зарегистрирован первоначально выставленный ошибочный счет-фактура. Суммовые показатели первоначального документа отражайте со знаком минус и в обычном порядке – показатели исправленного. И принять вычет по исправленному счету-фактуре можно будет также в периоде составления исходного счета-фактуры.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

7 выпусков издания доступно подписчикам бератора бесплатно.

Выбор читателей

Разъяснения ФСС: как получить Сведения о застрахованном лице

Бесплатная КЭП с 1 июля 2021 года: кому и как ее получить

С 1 июля новые правила блокировки расчетных счетов

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Читайте также: