Как разделить ндс на 2 части в 1с

Опубликовано: 16.05.2024

Министерство финансов признало право налогоплательщиков заявлять к вычету НДС по одному счету-фактуре частями в разных периодах.

- В каких случаях такой порядок применим?

- Как это осуществляется на практике?

- Не рискуют ли компании встретиться с непониманием и штрафными санкциями со стороны ФНС?

Ответить на эти вопросы постараемся в рамках данной статьи.

Как было раньше

В недалеком прошлом чиновники придерживались однозначного мнения — делить вычет НДС по одному счету-фактуре на разные периоды запрещено. Такие выводы можно встретить, например, в письмах Минфина от 09.12.2010 № 03-07-11/483, от 13.10.2010 № 03-07-11/408 и других. При этом специалисты ведомства ссылались на то, что подобный порядок не предусмотрен налоговым законодательством. И действительно, статьи 171 и 172 Налогового кодекса, посвященные вычетам, не содержали норм, прямо разрешающих «разбрасывать» вычет НДС.

Однако большинство арбитражных судов рассуждали иначе: во-первых, законодательство не содержит на частичное заявление вычета прямого запрета, а, во-вторых, это не ведет к неуплате налога. Поэтому арбитры в большинстве случаев признавали дробление вычета НДС законным. Подобные выводы приводятся, например, в Постановлении ФАС МО от 12.02.2013 № Ф05-15985/12, а также во многих других.

Что изменилось

Такое противоречие позиций Минфина и судов сохранялось до 1 января 2015 года. Но к радости налогоплательщиков, ситуация переменилась — в указанную дату в силу вступили поправки в Налоговый кодекс. Одна из них коснулась статьи 172, которая была дополнена пунктом 1.1. Согласно содержащейся в нем норме, теперь можно заявить вычеты НДС в любом налоговом периоде в течение трех лет с момента принятия товаров к учету. Это дает компаниям возможность управлять размерами вычетов и заявлять их в том периоде, когда они посчитают необходимым.

В каком случае это удобно? Например, если налогоплательщик хочет избежать указания в декларации суммы НДС к возмещению. Ведь при этом он может столкнуться с полноценной камеральной проверкой, в рамках которой налоговая служба вправе потребовать все документы для обоснования вычета. И многие бухгалтеры, чтобы этого избежать, предпочтут заявить вычет частично, перенеся оставшуюся его часть на более поздние периоды.

Новая позиция финансового ведомства

Налоговый кодекс по-прежнему не содержит прямой нормы, разрешающей применять вычет по частям — он лишь четко разрешает заявлять его в налоговых периодах в пределах трех лет после принятия товара к учету. Однако теперь, когда появились гибкие возможности управления вычетом, запрет его дробления теряет всякий смысл. Позиция чиновников Минфина поменялась, что нашло отражение в письмах №03-07-11/20290 и №03-07-11/20293 от 9 апреля 2015 года. В них содержится вывод о том, что дробление вычета НДС по одному счету-фактуре на несколько налоговых периодов в общем случае не противоречит Налоговому кодексу.

Исключение составляют операции по приобретению основных средств, оборудования к установке и нематериальных активов — на основании пункта 1 статьи 172 НК РФ, вычет НДС по ним осуществляется в полном объеме после принятия указанных ценностей к учету. Кроме того, дробление вычета на несколько периодов недопустимо с НДС, уплаченного в качестве налогового агента, а также исчисленного с оплаты, предварительной оплаты и при некоторых других операциях.

Как это выглядит на практике

Каков порядок действий бухгалтера при необходимости заявить вычет НДС частями в разных периодах? Рассмотрим на примере.

ООО «Аякс» во II квартале 2015 года приобрело у ООО «Автотрейд» легковой автомобиль по цене 944 000 рублей, в том числе НДС 144 000 рублей. Цель покупки авто — дальнейшая перепродажа. Бухгалтером покупателя было принято решение заявить вычет НДС равными частями до конца текущего года. Таким образом, вычет в размере 48 000 рублей (1/3 часть от 144 000) будет заявлен во II, III и IV кварталах 2015 года.

На момент покупки, то есть во II квартале 2015 года, делаются следующие проводки:

| Проводка | Сумма (руб) | Описание операции |

| Дт 08 Кт 60 | 800000 | стоимость автомобиля без НДС |

| Дт 19 Кт 60 | 144000 | сумма НДС |

| Дт 68 Кт 19 | 48000 | первая часть вычета НДС |

В этом же периоде в Книге покупок ООО «Аякс» регистрируется счет-фактура от ООО «Автотрейд» на сумму 48 000 рублей.

В следующих кварталах 2015 года бухгалтер должен повторить последнюю проводку:

| Квартал 2015 | Проводка | Сумма (руб) | Описание операции |

| III | Дт 68 Кт 19 | 48000 | вторая часть вычета НДС |

| IV | Дт 68 Кт 19 | 48000 | третья часть вычета НДС |

В каждом из этих периодов также следует зарегистрировать счет-фактуру от ООО «Автотрейд» на сумму 48 000 рублей. Таким образом, счет-фактура будет фигурировать в Книге покупок не единожды с указанием полной суммы НДС 144 000 рублей, а три раза по 48 000 рублей.

Внести вторую и третью части налога в Книгу покупок можно в любой день соответствующего периода. Например, достаточно удобным представляет делать это в первый день квартала.

По такому же принципу бухгалтер ООО «Аякс» мог «разбить» вычет НДС не на равные, а на произвольные части и на любое число периодов в пределах трехгодичного срока с момента принятия автомобиля на учет. Не противоречит Налоговому кодексу и принятие вычета частями с «перепрыгиванием» через один или несколько кварталов. Например, если ООО «Аякс» по какой-то причине в IV квартале 2015 года не имело бы операций по продажам, то бухгалтеру было бы логично перенести последнюю часть вычета на I или любой другой квартал 2016 года.

Итак, обобщим основные моменты дробления вычета НДС:

- заявлять часть вычета можно в любом квартале, главное — чтобы вся его сумма «израсходовалась» в пределах трех лет с момента принятия товара на учет;

- заявленной части вычета должна соответствовать запись в Книге покупок, сделанная в том же квартале и на ту же сумму;

- один счет-фактура будет регистрироваться в Книге покупок несколько раз в разных кварталах на сумму, соответствующую заявленной части вычета;

- при сложении частичных сумм вычета должна получится сумма НДС, указанная в счете-фактуре.

Вычет НДС частями и сверка ФНС

Как известно, с начала текущего года налоговая служба тщательно следит за всеми плательщиками НДС, обрабатывая их электронные отчеты в автоматическом режиме. При этом сопоставляются сведения из книг покупок и продаж контрагентов, которые теперь стали частью расширенной декларации по налогу. По каждой операции сравниваются данные, указанные продавцом и покупателем, в том числе и сумма НДС.

Однако если покупатель решит «разбить» вычет на несколько периодов, то в его Книге покупок НДС будет отражен частично, что не будет соответствовать записи в Книге продаж поставщика. Проводя перекрестную сверку по окончании квартала, налоговая служба выявит это несоответствие и может потребовать объяснений. Более того, на основании пункта 8.1 статьи 88 НК РФ, инспекция сможет требовать представления счета-фактуры и иных документов по сделке, ведь формально сумма налога в декларации покупателя будет занижена. В результате некоторые бухгалтеры по-прежнему предпочитают не дробить вычеты из-за нежелания объясняться с ФНС либо опасаясь санкций.

Но по утверждению многих экспертов, принимать НДС к вычету частями совершенно безопасно. Конечно, есть риск получить от инспекции требование о предоставлении пояснений. Но поскольку заявляя вычет частично, покупатель не нарушает налоговое законодательство, то он сможет пояснить свои действия, представить необходимые документы и без проблем «оправдать» неполную сумму НДС.

На рис.1 схематично изображена ситуация, при которой возникает необходимость распределять НДС.

Существует два основных фактора, которые определяют такую необходимость:

- Продукция реализуется по разным ставкам НДС или совсем без НДС.

- Одни и те же материалы (или услуги) используются в продукции с разной ставкой НДС.

В нашем примере распределению подлежит только сумма налога, входящего в стоимость материала «ТМЦ2», так как именно этот материал используется в продукции, реализуемой и с НДС, и без НДС.

Само понятие «распределить» заключается в том, чтобы разделить сумму НДС на 2 части. Одна часть принимается к возмещению и, соответственно, уменьшает отчисления в бюджет; вторая — учитывается в затратах.

Как известно, возмещается только налог по материалам, которые пошли на выпуск продукции, реализуемой по ненулевой ставке НДС. На рис.1 – НДС1 ( материал «ТМЦ1») и часть НДС2 (материал «ТМЦ2»).

Получите 267 видеоуроков по 1С бесплатно:

НДС по материалу «ТМЦ3» возмещению не подлежит, так как продукция, в которой он используется, продается без НДС.

В итоге имеем три способа учета НДС:

- принимается к возмещению (НДС1);

- не принимается к возмещению (НДС3);

- распределяется (НДС2).

Как решается задача распределения НДС в 1С?

Для начала проверим настройки учетной политики 1С. В учетной политике должны быть включены флажки «Ведется раздельный учет входящего НДС» и «Раздельный учет НДС на 19 счете…»:

Методика распределения НДС достаточно проста и соответствует вышеприведенной схеме. Суть состоит в том, чтобы для каждого материала указать нужный способ (рис.2). Правда, к трем вариантам прибавляется еще один – «Блокируется до подтверждения 0%». Этот способ нужен для учета НДС по экспортным операциям. Его мы рассматривали ранее.

Способ учета НДС нужно указать во всех документах, где отражается движение номенклатуры. В документе «Отчет производства за смену» от 19.01.2016 отражен выпуск стеллажа с использованием материалов; для них указаны два способа учета НДС (рис.3).

При поступлении услуг также указываем способ распределения НДС (рис.4). В остальных документах (всего их около 20) принцип заполнения такой же.

В конце отчетного периода (для НДС это квартал) формируем документы «Распределение НДС» и «Формирование записей книги продаж». Для этого вызываем помощник по учету НДС (рис.5). Пункт «Распределение НДС» появляется только при наличии позиций номенклатуры со способом учета «Распределяется».

В документе «Распределение НДС» остается нажать 2 кнопки — «Заполнить» и «Распределить». Все! Распределение будет выполнено автоматически (Рис.6).

Во-первых, будут рассчитаны суммы продаж с НДС и без НДС; эти суммы будут использованы в качестве коэффициентов при распределении. Во-вторых, все суммы налога, подлежащего распределению, будут разделены на две части пропорционально суммам продаж.

На рис.7 показано, как выполнено распределение, с детализацией до каждой суммы и первичного документа.

Проводки по распределению НДС, сформированные 1С 8.3, разделяют суммы по 19 счету на «принимаемые к вычету» и «учитываемые в стоимости» (рис.8).

Суммы, принимаемые к вычету, появляются в табличной части документа «Формирование записей книги покупок» (рис.9).

Проверяем 19 счет. Если все правильно, остатков по нему не должно быть (рис.10).

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Параметры для платежной системы для формирования чеков:

1С Бухгалтерия 3.0.75.109

- В учетной политике должно быть отмечено, что ведется раздельный учет НДС.

- Во время оформления документов Поступление товаров и услуг, для каждого строки указывается способ дальнейшего учета НДС.

- В конце отчетного периода создается документ «Распределение НДС», в котором подсчитывается, на какую сумму реализовано товаров/услуг с НДС и без НДС.

А затем, в этой же пропорции распределяем НДС по каждой строке документа Поступления, где было указано «Распределять». Часть НДС, приходящаяся на продажи без НДС, включается в стоимость товара/услуги этим же документом. - А часть НДС, приходящаяся на продажи с НДС, принимается к вычету, для чего в документе «Формирование записей книги покупок» создаются необходимые записи.

Первое что надо сделать – Меню / Администрирование / Параметры учета / Настройка плана счетов / Учет сумм НДС по приобретенным ценностям / поставить флаг «По способам учета».

Далее переходим к изменению учетной политики на закладке Меню / Главная / Налоги и отчеты .

Совет – на каждый год создавайте новую строку учетной политики для каждого года. Если появятся изменения в работе с программы с учетной политикой, которые не возможны в предыдущих годах, изменения можете не увидеть. И еще – после внесения изменений в учетную политику требуется перепровести все документы, входящие в период изменения.

- на закладке «НДС» поставить флаг "Ведется раздельный учет входящего НДС по способам учета".

ВНИМАНИЕ. После установки данного флага в документах вида "Счет-фактура полученная" исчезает возможность установки флага "Отразить вычет НДС в книги покупок датой получения". Отразить вычет возможно только регламентным документом "Формирование записей книги покупок".

При переходе с версии 2.0 возможно этот флаг не увидите, если учетная политика создана на несколько лет. Создайте отдельную строку на последний год.

Установите дату начала применения. После этого программа сформирует документы ввода остатки и предоставит вам для редактированиея по ссылке "Документы ввода остатков".

Это хорошо описано здесь - «1С:Бухгалтерии 8» (ред. 3.0). Как ввести остатки для целей учета НДС (+ видео)? Хотелось бы подчеркнуть некоторые вопросы.

Для ведения раздельного учета необходимы остатки по партиям, чтобы программа знала при оформлении расхода из какого поступления она это делает, и что делать с НДС.

На начало квартала НДС для распределения быть не должно, он весь должен был распределен в конце предыдущего квартала.

В табличной части документа при клике по графе «Счета учета» появляется дополнитеоьное окно, где есть поле «Способ учета НДС».

Если предполагается использование этого материал/услуги для реализации товаров/услуг с НДС указывается «Принимается к вычету».

Если без НДС – указывается «Учитывается в стоимости».

Если предполагается для обоих случаев – указывается «Распределяется»

Это поле можно заполнять одним из следующих способов:

- отдельно в каждой строке выбрать одно из значений.

- редактирование всех строк. Для этого используем кнопку «Изменить».

- чтобы графа заполнялась автоматически, необходимо заполнить справочник «Счета учета номенклатуры».

- можно заполнить все строки у нескольких документов сразу при помощи обработки "Групповое изменение реквизитов".

Документ создается один раз за отчетный период (особенности для ОС и НМА рассматриваются ниже)

На закладке "Распределение" табличная часть документа автоматически заполняется суммами НДС, для которых указан способ учета «Распределяется».

Учтите, что материалы , списанные в производство, распределяются отдельной строкой от таких же материалов из этой же партии , но пока не списанных.

Этот документ сразу формирует проводки по включению распределенного НДС в стоимость.

Этот документ ничем не отличается от обычного. Можно только заметить, что если часть поступивших материалов была списана, а часть пока нет, в документе «Распределение НДС» эти материалы были разбиты на разные строки, а в этом документе они вновь собираются в одну строку.

Выполнять все регламентные операции рекомендуется из помощника расчета НДС ( Меню / операции / Закрытие месяца / РасчетНДС или Меню / Отчеты / Отчетность по НДС ), который обеспечит правильную последовательность выполнения.

Пример № 1

Надо распределить НДС в сумме 40 рублей от полученных услуг, которые использовались для реализации товаров с НДС и без НДС. При оформлении поступления НДС был помечен к распределению.

За отчетный период было реализовано товаров на 80 рублей с НДС и на 20 рублей без НДС.

В нашем примере 4/5 должно приниматься к вычету, а 1/5 учитываться в стоимости. Для чего в документе "Распределение НДС" третье субконто 19 счета с «Распределяется» будет изменено: у суммы НДС 32 рубля на «Принимается к вычету», а у суммы НДС 8 рублей на «Учитывается в стоимости».

Пример № 2

Закуплены материалы на сумму 131,11 рубля (НДС 20 рублей). НДС помечен к распределению. 3/4 из них (НДС 15 рублей) списано. 1/4 (НДС 5 рублей) осталось на складе не использовано.

За отчетный период было реализовано товаров на 80 рублей с НДС и на 20 рублей без НДС.

Обратите внимание, что НДС списанных материалов и оставшихся на складе проходят по документу "Распределение НДС" разными строками. У оставшихся материалов счет затрат будет такой же как счет учета самих материалов ( например 10.01 ). У списанных – 20 или 26, в зависимости от ваших настроек.

В документе "Формирование записей книги покупок" эти строки опять объединяются.

Особенности раздельного учета НДС для ОС и НМА

Раздельный учет НДС на счете 19 ведется по всем видам приобретаемых ценностей, в том числе и по ОС и НМА. При приобретении объекта основного средства или нематериального актива также указывается способ учета НДС, а при принятии к учету он может быть скорректирован. Распределение НДС по ОС и НМА производится тем же документом что и по остальным ценностям. Однако по ОС и НМА налоговым кодексом предусмотрена возможность распределения НДС по итогам месяца. Если документ распределение НДС ввести за 1-й или 2-й месяц квартала выручка будет рассчитана за соответствующий месяц, а распределение НДС будет производиться только по объектам ОС и НМА принятым к учету в текущем месяце.

Изменение способа учета НДС

Если при поступлении материалов был указан один способ учета ( например «Распределять» ), а при списание бухгалтер понял, что надо «Принять к вычету», то в документе «Требование-накладная» можно указать нужный способ. Для этих материалов будет использоваться он.

ВНИМАНИЕ ! Изменить способ учета НДС можно только до распределения НДС . Это значит, если вы делаете документ "Распределение НДС" в конце квартала, будет распределен НДС всех материалов, поступивших в этом квартале. И тех, что вы списали, и пока находящихся на складе. А значит, что в следующем квартале изменить способ списания НДС у этих материалов вы уже не сможете.

Если есть реализация по ставке 0%

В этом случае перед документом "Распределение НДС" необходимо создать документ "Подтверждение нулевой ставки НДС". По клавише "Заполнить" в табличную часть попадут все реализации по ставке 0%, которые не попадали в книгу продаж. Возможно там будут документы не только за отчетный период, проверьте.

В документе "Распределение НДС" никаких особенностей нет.Но советую открыть движения, сделанные этим документом, и проконтролировать закладку "НДС предъявленный, реализация 0%". В графе "Состояние" во всех строках должно быть "Подтверждена реализация 0%". Если будет "Ожидается подтверждение 0%" , НДС по этой строке не попадет в книгу покупок. Проблемы здесь возможны из-за времени документов 23:59:59. Подробнее о этом описано здесь.

Далее, надо создать дополнительный документ "Формирование записей книги продаж" с установленным флагом "Предъявлен к вычету НДС 0%".

(следующие статьи написаны несколько лет назад, поэтому некоторые описания могут не совпадать с последними конфигурациями )

- Начальная настройка раздельного учета НДС в 1С

- Операционное ведение раздельного учета НДС по поступающим товарам, услугам

- Приобретение товаров для перепродажи

- Приобретение материальных ценностей (услуг) общего назначения

- Перемещение товаров

- Реализация товаров

- Итоговое распределение учтенного НДС

- Итоги

Начальная настройка раздельного учета НДС в 1С

Предположим, что бухгалтеру необходимо настроить и вести раздельный учет по НДС в 1С в компании ООО «РитейлПро», зарегистрированной 01.07.2019 и занимающейся следующими видами деятельности:

- оптовая торговля бытовой химией и химическим сырьем в пределах РФ (ОСНО, НДС 20%);

- экспортная торговля бытовой химией и химическим сырьем (ОСНО, НДС 0%);

- розничная торговля бытовой химией и химическим сырьем (ЕНВД, не облагается НДС).

При первоначальной настройке раздельного учета НДС в 1С вносятся изменения в раздел «Учетная политика». Для этого нужно зайти в меню «Главное» — «Настройки» — «Учетная политика» — «Настройки налогов и отчетов» или «Главное» — «Настройки» — «Налоги и отчеты» и произвести действия, наглядно показанные и поясненные на рисунке ниже:

Операционное ведение раздельного учета НДС по поступающим товарам, услугам

Далее изучим непосредственно сам процесс раздельного учета НДС по поступающим товарам и услугам на основе простого примера.

Предположим, что в 3-м квартале 2019 года в ООО «РитейлПро» проведены следующие операции:

Приобретена бытовая химия (для перепродажи)

Приобретено химическое сырье (для перепродажи)

Фирма воспользовалась транспортными услугами для перевозки приобретенных товаров

Продана вся приобретенная бытовая химия

Выручка без НДС

Продано все приобретенное химическое сырье

Выручка без НДС

Рассчитываем распределительные коэффициенты для последующего распределения НДС, а также расходов на продажу:

Коэффициент распределения НДС между сырьевыми и несырьевыми товарами

Коэффициент распределения НДС между видами деятельности, облагаемыми по ставкам 20% (10%), 0%, без НДС

Коэффициент для распределения НДС к вычету

0,469074 = 1 065 101,81 / (1 065 101,81 + 1 205 547.39)

0,458716 = 488 578,81 / 1065 101,81

0,324770 = 345 913,80 / 1 065 101,81

Коэффициент для распределения НДС подлежащего включению в стоимость товара

0,216514 = 230 609,20/ 1 065 101,81

Коэффициент для расчета НДС к вычету

0,530926 = 1 305 088,00 / (1 153 046,00 + 1 305 088,00)

0,458716 = 553 003,39 / 1 205 547,39

0,324770 = 391 526,40 / 1 205 547,39

Коэффициент для расчета НДС подлежащего включению в стоимость товара (расходы на продажу)

0,216514 = 261 017,60/ 1 205 547,39

Справочная информация по формуле расчета коэффициентов

Для нашего примера взята формула расчета, установленная в 1С по умолчанию:

Выручка (без НДС) по отдельному виду товаров (или виду деятельности) / Общая выручка (без НДС)

Формула по расчету распределительного коэффициента может быть разработана организацией (ИП) самостоятельно (с обязательным фиксированием в учетной политике) (абз. 4 п. 4 ст. 170 НК РФ).

С 01.07.2016 в связи с изменениями раздельного учета НДС по экспорту несырьевых товаров (а также по реализации драгметаллов фондам, ЦБ и банкам) (абз. 3 п. 3 ст. 172 НК РФ) нужно дополнительно рассчитывать коэффициент распределения НДС между экспортируемыми сырьевыми и несырьевыми товарами. Если организация (ИП) не занимается экспортом сырьевых и несырьевых товаров, то рассчитывать данный коэффициент не надо.

С подробными разъяснениями о порядке распределения НДС ознакомьтесь в нашей статье «Какой порядок распределения входного НДС?».

В бухгалтерском учете вышеуказанные операции отмечены следующим образом:

Операции по реализации товаров

Выручка от реализации

96 087,17 = 576 523,00 × 20 / 120

108 757,33 = 652 544,00 × 20 / 120

Списана покупная стоимость товара

НДС к вычету (по товарам)

Списаны расходы на продажу

84 996,50 = 185 292,37 × 0,458716

НДС к вычету (по расходам на продажу)

15 299,37 = 33 352,63 × 0,458716

Путем умножения общей суммы распределяемых расходов на продажу на коэффициент распределения НДС между видами деятельности рассчитывается доля распределяемых расходов на продажу (и НДС по ним), приходящаяся на оптовую (экспортную, розничную) реализацию

НДС с реализации

Списание себестоимости товара

НДС, принятый к вычету по проданным товарам

Списаны расходы на продажу

28 227,69 = 185 292,37 × 0,469074 × 0,324770

31 949,83 = 185 292,37 × 0,530926 × 0,324770

НДС к вычету (по расходам на продажу)

5 080,99 = 33 352,63 × 0,469074 × 0,324770

5 750,97 = 33 352,63 × 0,530926 × 0,324770

Доля распределяемых расходов (и НДС по ним), приходящаяся на экспортную реализацию с разделением по сырьевым и несырьевым товарам, рассчитывается уже с применением 2 коэффициентов:

Выручка от продажи

Списана стоимость приобретенного товара

НДС включен в покупную стоимость товара

Списаны расходы на продажу

40 118,35 = 185 292,37 × 0,216514

НДС включен в расходы на продажу

7 221,30 = 33 352,63 × 0,216514

Подробнее о порядке отнесения НДС на затраты по реализации товаров читайте в нашем материале «Ст. 170 НК РФ: (вопросы и ответы)».

Из представленных выше расчетов видно, что распределение НДС вручную связано с большими временными и трудовыми затратами. Умелое пользование современными средствами автоматизации раздельного учета НДС в виде различных учетных программ позволит не только сэкономить время и силы бухгалтера, но и свести к минимуму количество ошибок при производимых расчетах.

Рассмотрим теперь, как должно производиться отражение расписанных в примере операций в 1С, чтобы получить по итогам верные расчеты по НДС.

Приобретение товаров для перепродажи

Заходим в журнал «Поступление (акты, накладные)» через меню «Покупки». Нажимаем кнопку «Поступление» и из появившегося списка выбираем операцию «Товары (накладная)». На экран выводится новый документ «Накладная». Заполняем его следующим образом:

- НДС по приобретенному товару указывайте весь, вне зависимости от того в какой деятельности товар будет применяться — облагаемой или не облагаемой.

- В графе «Способ учета НДС» выбирайте «Принимается к вычету».

- Зарегистрируйте счет-фактуру, иначе система не примет НДС к вычету

- Проверьте правильность отражения операции по поступлению товара в учете, нажав кнопку «Дт/Кт».

ВАЖНО! С 01.07.2016 вычет по товарам, указанным в подп. 1 и подп. 6 п. 1 ст. 164 НК РФ производится в общем порядке (п. 1 ст. 172 НК РФ). Это изменение не касается сырьевых товаров (абз. 3 п. 3 ст. 172 НК РФ). По ним вычет по НДС по-прежнему предоставляется на конец квартала, в котором полностью собраны документы, подтверждающие правомерность применения нулевой ставки НДС. Четкое определение сырьевых товаров дано в абз. 3 п. 10 ст. 165 НК РФ.

Чтобы программа «1С» видела, что среди реализуемых товаров имеются те, «входящий» НДС по которым ставится к вычету только на конец квартала, в котором полностью собран пакет подтверждающих документов, необходимо при занесении товаров в базу указывать дополнительные сведения. Как это сделать, показано на следующем рисунке:

Приобретение материальных ценностей (услуг) общего назначения

Отражение в 1С сведений по поступившим материальным ценностям и услугам, предназначенным для применения в общепроизводственных или общехозяйственных целях, производится в том же порядке, который был описан в предыдущем разделе. За исключением одного момента: при одновременном применении рассматриваемых ценностей (услуг) в деятельности, облагаемой и не облагаемой НДС, должен быть установлен признак «Распределяется».

Как его установить в 1С, наглядно показано на представленном ниже рисунке:

Перемещение товаров

Операция «Перемещение товаров» в 1С проводится для того, чтобы дать программе задание на ведение учета товаров в разрезе следующих видов деятельности:

- облагаемые НДС;

- не облагаемые НДС (не ЕНВД);

- не облагаемые НДС (ЕНВД).

Также операция «Перемещение товаров» помогает бухгалтеру избежать процедуры восстановления НДС в ситуациях, когда даты приобретения и продажи товаров приходятся на разные налоговые кварталы.

Предположим, фирма из нашего примера купила товар в 1-м квартале 2016 года. Во 2-м квартале часть товара она продала оптом, а часть — в розницу (ЕНВД). Если не проводить операцию «Перемещение товара», то по итогам 1-го квартала фирма заплатит НДС с вычетом по всем товарам. И во 2-м квартале ей придется восстанавливать НДС, принятый к вычету в части товаров, проданных в розницу. Если же операцию «Перемещение товара» провести в 1-м квартале, то НДС во 2-м квартале восстанавливать не придется.

Подробнее о восстановлении ранее вычтенного НДС читайте в статье «Порядок восстановления НДС, ранее принятого к вычету».

Для проведения рассматриваемой операции нужно зайти в журнал «Перемещение товаров» через меню «Склад», нажать кнопку «Создать» и заполнить появившуюся форму документа. Как правильно оформить операцию по перемещению товаров в 1С, показано на рисунке ниже:

Реализация товаров

Для занесения в 1С информации о проданных товарах из нашего примера заходим в журнал «Реализация (акты, накладные)» через меню «Продажи». Нажимаем кнопку «Реализация» и выбираем из списка пункт «Товары (накладная)». Далее заполняем документ «Реализация товаров: Накладная (создание)».

Итоговое распределение учтенного НДС

Распределение НДС по товарам, купленным для перепродажи, и по ценностям, списываемым на затраты, производиться в 1С автоматически при осуществлении регламентной операции «Распределение НДС» и Помощника по НДС.

Для проведения операции по распределению НДС заходим в журнал «Регламентные операции НДС» через меню «Операции» — «Закрытие периода», нажимаем кнопку «Создать» и из выпавшего списка выбираем «Распределение НДС». Заполняем и проводим форму согласно указаниям, представленным на рисунке ниже:

После проведения рассмотренной выше регламентной операции заходим в документ «Помощник по учету НДС» через меню «Операции» — «Закрытие периода» и производим действия, показанные на приведенном ниже рисунке:

Чтобы понять процесс автоматического распределения НДС и работы Помощника по НДС в 1С, представляем вашему вниманию три оборотно-сальдовые ведомости по счету 19:

- до распределения;

- после распределения, но до формирования книги покупок;

- после распределения и формирования книги покупок.

Итоги

Распределение НДС в 1С производится автоматически, с помощью одноименной регламентной операции «Распределение НДС», а также «Помощника по учету НДС». Чтобы правильно распределить и поставить к вычету НДС эти операции, бухгалтеру нужно изначально верно указывать способ учета НДС при принятии к учету поступивших товаров, иных материальных ценностей и услуг, а также следить за проставлением верных ставок НДС при реализации товаров и услуг.

На вопросы отвечает Дарья Волохова, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».

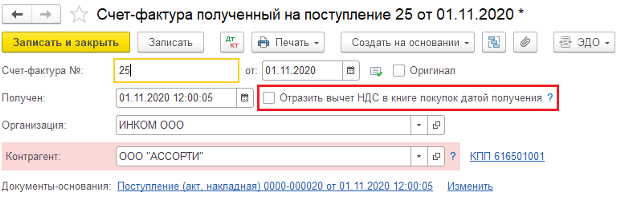

– Как в программе «1С:Бухгалтерия 8», ред. 3.0, в момент поступления товаров предъявить к налоговому вычету только часть НДС, а остальную – перенести на следующий квартал?

– Так как предприятие решило предъявить к налоговому вычету лишь часть входного НДС, то в счет-фактуре, созданной на основании документа поступления, следует снять флаг «Отразить вычет НДС в книге покупок датой получения».

Обратите внимание, если в базе включен раздельный учет – стоит галка «Ведется раздельный учет входящего НДС по способам учета» в настройках налогов и отчетов (раздел «Главное») на закладке «НДС», то никаких дополнительный действий, кроме создания счет-фактуры, на данном этапе делать не нужно.

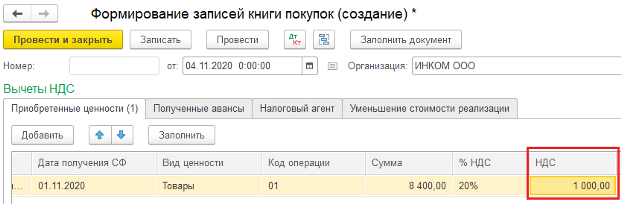

Следующим шагом является создание документа «Формирование записей книги покупок» (раздел «Операции» – «Регламентные операции НДС»), в котором необходимо нажать кнопку «Заполнить», чтобы включить поступления текущего периода, а также поступления прошлых периодов, по которым входной НДС не был принят к вычету, либо был принят частично.

Далее, для того чтобы принять к вычету лишь часть входного НДС, в табличной части документа в колонке «НДС» следует вручную откорректировать сумму, указав ту, которая будет принята к вычету в текущем квартале.

После сохранения документа «Формирование записей книги покупок», в отчетность по НДС будет включена только та сумма НДС, которая предъявлена к налоговому вычету в данном налоговом периоде.

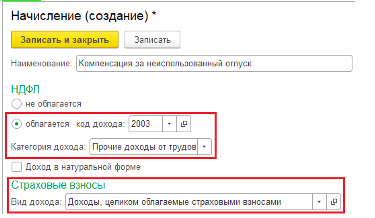

– Как в программе «1С:Бухгалтерия 8» (ред. 3.0) начислить компенсацию за неиспользованный отпуск?

– Автоматический расчет дней и суммы компенсаций за неиспользованный отпуск реализован только в программах с расширенными возможностями расчета зарплаты, например, «1С:Зарплата и управление персоналом 8», ред.3.1. Для того, чтобы в «1С: Бухгалтерия 8», ред. 3.0, начислить и выплатить компенсацию в первую очередь следует создать новое начисление (Раздел «Зарплата и кадры» – «Настройки зарплаты» – «Расчет зарплаты» – «Начисления»).

При создании начисления необходимо выбрать следующие настройки:

Код дохода НДФЛ – 2013 «Сумма компенсации за неиспользованный отпуск»;

Категория дохода – «Прочие доходы от трудовой деятельности»;

Вид дохода для страховых взносов – «Доходы, целиком облагаемые страховыми взносами» (рис. 1).

После выбора настроек, сохраните начисление, воспользовавшись командой «Записать и закрыть».

Для того чтобы начислить сотруднику компенсацию, создайте документ «Начисление зарплаты», в котором с помощью команды «Подобрать» отразите нужного сотрудника. Далее, нажав кнопку «Начислить», которая находится над табличной частью, выберите «Компенсация неиспользованного отпуска» и вручную укажите сумму компенсации. НДФЛ и суммы страховых взносов будут рассчитаны программой автоматически.

После сохранения документа «Начисление зарплаты» следует выплатить компенсацию, аналогично выплате заработной платы, например, сформировав «Ведомость в кассу» и «Расходный кассовый ордер».

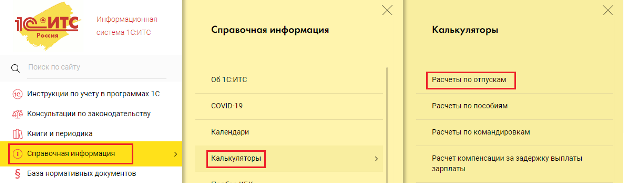

Чтобы рассчитать сумму компенсаций, можно воспользоваться специальным калькулятором на сайте 1С:ИТС. Для этого:

На главной странице выберите раздел «Справочная информация» – «Калькуляторы – «Расчеты по отпускам».

На открывшейся странице, перейдите по ссылке «Компенсация за неиспользованный отпуск», после чего, введя все необходимые данные, например, дата приема и увольнения сотрудника, сумма начисленной заработной платы за расчетный период и другие, система самостоятельно рассчитает сумму компенсации, которую после можно будет указать в документе «Начисление зарплаты».

– Как в программе «1С:Бухгалтерия 8» (ред. 3.0) создать обособленное подразделение?

Следует отметить, что в «1С:Бухгалтерия 8», ред. 3.0, поддерживается учет по обособленным подразделениям, но только в целях формирования отчетности по НДФЛ (с соблюдением условия, что численность сотрудников предприятия не должна превышать 60 человек).

Для того чтобы создать обособленное подразделение, зайдите в раздел «Зарплата и кадры» – «Настройки зарплаты». Далее раскройте блок «Расчет заплаты» и установите галку «Расчет зарплаты по обособленным подразделениям».

После этого в карточке организации (раздел «Главное» – «Организации» или «Реквизиты организации») перейдите по ссылке «Подразделения» и воспользуйтесь командой «Создать» или откройте уже созданное подразделение, которое является обособленным. В открывшейся форме следует установит галку «Обособленное подразделения», после чего появятся такие дополнительные поля, как «КПП» и «Налоговая инспекция».

Читайте также: