Как доначислить ндс по гтд

Опубликовано: 15.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В 2015, 2016 годах обществом ввезен товар из Чехии. По ГТД к вычету принят НДС, пошлина отнесена на стоимость товаров (сырья). Товар продан, сырье использовано в производстве. В 2018 году таможенные органы провели проверку, на основании которой обществу доначислен НДС, ввозная пошлина и пени (неверная классификация товара). НДС, пошлина и пени уплачены на основании требования. Есть предписание о представлении корректировки декларации на товары.

НДС, пошлина и пени были уплачены в апреле 2018 года.

Возможно ли принять увеличение НДС к вычету? Каков бухгалтерский и налоговый учет увеличения НДС, пошлины и пени в текущем периоде (2 квартал)? Каково документальное оформление?

Рассмотрев вопрос, мы пришли к следующему выводу:

Доначисленные таможенным органом суммы подлежат учету как в целях бухгалтерского учета, так и в целях налогового учета во II квартале 2018 года.

Обоснование вывода:

НДС

Подпункт 4 п. 1 ст. 146 НК РФ предусматривает, что ввоз товаров на таможенную территорию РФ признается объектом обложения НДС.

Пункт 1 ст. 160 НК РФ определяет, что в общем случае при ввозе товаров на территорию РФ налоговая база определяется как сумма таможенной стоимости этих товаров, подлежащей уплате таможенной пошлины и подлежащих уплате акцизов (по подакцизным товарам).

Пункт 2 ст. 171 НК РФ указывает, что вычетам подлежат, в частности, суммы налога, уплаченные налогоплательщиком при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через границу Российской Федерации без таможенного оформления, в отношении товаров (работ, услуг), приобретаемых для осуществления операций, признаваемых объектами налогообложения.

Пункт 1 ст. 172 НК РФ устанавливает, что налоговые вычеты производятся на основании документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на территорию РФ, после принятия на учет товаров при наличии соответствующих первичных документов.

Следовательно, в случае изменения таможенных платежей (в том числе НДС) вычетам подлежат суммы НДС, фактически уплаченные налогоплательщиком на счет таможенного органа с учетом указанных изменений. Данная позиция нашла отражение, например, в письмах ФНС России от 27.06.2007 N 03-2-03/1236, УФНС России по г. Москве от 08.07.2010 N 16-15/072132).

Из вопроса следует, что доначисленный НДС был уплачен в апреле 2018 года. В этой связи можно сделать вывод, что право на вычет уплаченного налога возникает у Вашей организации во II квартале 2018 года.

Таким образом, полагаем, что в вашем случае таможенную декларацию, форму корректировки таможенной стоимости, а также документ, подтверждающий использование таможенным органом средств залога, следует зарегистрировать в книге покупок за II квартал 2018 года.

Косвенно наше мнение подтверждают разъяснения, данные в письме Минфина России от 25.07.2011 N 03-07-08/239. В частности, работники финансового ведомства нашли не противоречащим нормам НК РФ принятие НДС к вычету в части суммы налога, уплаченной без учета корректировки таможенной стоимости, в одном налоговом периоде, а в следующем налоговом периоде - в части суммы налога, уплаченной с учетом корректировки таможенной стоимости.

Следовательно, сумма НДС, увеличенная таможенным органом и уплаченная Вашей организацией, принимается к вычету в полном объеме при соблюдении перечисленных выше условий.

На основании пп.пп. "е", "к" п. 6 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость (Приложение N 4 к постановлению Правительства РФ от 26.12.2011 N 1137) при ввозе товаров на территорию РФ в графе 3 книги покупок следует указать регистрационный номер таможенной декларации, а в графе 7 - реквизиты документа, подтверждающего фактическую уплату таможенному органу НДС.

Применительно к рассматриваемому случаю полагаем, что в книге покупок следует зарегистрировать корректировку декларации на товары (см. Раздел IV порядка внесения изменений и (или) дополнений в сведения, указанные в декларации на товары, утвержденного решением Коллегии Евразийской экономической комиссии от 10.12.2013 N 289), а также платежный документ, подтверждающий уплату НДС.

Налог на прибыль

По общим правилам в соответствии с пп. 1 п. 1 ст. 264 НК РФ суммы таможенных пошлин относятся к прочим расходам, связанным с производством и реализацией.

В то же время необходимо учитывать, что налогоплательщики, осуществляющие торговую деятельность, формируют расходы на реализацию для целей налогообложения прибыли с учетом особенностей ст. 320 НК РФ.

Так, ст. 320 НК РФ дает налогоплательщику право формировать стоимость приобретения товаров с учетом расходов, связанных с приобретением этих товаров. Следовательно, уплаченные ввозные таможенные пошлины и сборы могут быть учтены в стоимости этих товаров, если такой порядок формирования стоимости приобретения товаров предусмотрен учетной политикой для целей налогообложения прибыли (смотрите также письмо Минфина России от 29.05.2007 N 03-03-06/1/335).

Порядок внесения изменений в налоговую декларацию установлен ст. 81 НК РФ.

В соответствии с п. 1 ст. 81 НК РФ при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном данной статьей.

По нашему мнению, применение положений п. 1 ст. 81 НК РФ в данной ситуации не совсем корректно. Указанная статья регулирует действия налогоплательщика при обнаружении им ошибки в поданной ранее налоговой декларации. Полагаем, что увеличение таможенных пошлин в результате принятия таможенным органом соответствующего решения не является ошибкой организации.

На наш взгляд, даже в случае, когда в учетной политике предусмотрено формирование стоимости приобретения товаров с учетом таможенных пошлин и сборов, пошлины, доначисленные в связи с корректировкой таможенной стоимости, следует учитывать в составе косвенных расходов текущего месяца (пп. 1 п. 1 ст. 264 НК РФ). Данные расходы признаются в период их начисления (пп. 1 п. 7 ст. 272 НК РФ). Аналогичная позиция ранее высказывалась представителями налоговых органов (письмо УФНС России по г. Москве от 24.09.03 N 26-12/52299).

Более поздних разъяснений об отражении в налоговом учете пересмотренного размера таможенной пошлины, подлежащей уплате на таможне, нами не обнаружено.

При этом пени, взимаемые таможенным органом, в целях налогообложения прибыли в расходах не учитываются (п. 2 ст. 270 НК РФ).

Бухгалтерский учет

По нашему мнению, с точки зрения бухгалтерского законодательства доначисление НДС и таможенных пошлин следует рассматривать как отражение новой информации, которая не была доступна бухгалтеру ранее. Поэтому, в учете не происходит исправление допущенной ранее ошибки. Следовательно, специальные положения ПБУ 22/2010 "Исправление ошибок в бухгалтерском учете и отчетности" в вашем случае не применяются (п. 2 ПБУ 22/2010).

Согласно п. 2 ПБУ 5/01 "Учет материально-производственных запасов" (далее - ПБУ 5/01) товары для перепродажи (в том числе и импортируемые) представляют собой один из видов материально-производственных запасов.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости (п. 5 ПБУ 5/01).

В силу п. 6 ПБУ 5/01 фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ). К фактическим затратам на приобретение материально-производственных запасов, например, относятся:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- таможенные пошлины.

Увеличение таможенных пошлин в анализируемом случае производится в отношении реализованных товаров и уже использованного в производстве сырья. В этой связи, по нашему мнению, оснований для корректировки фактической себестоимости указанных материально-производственных запасов в бухгалтерском учете не имеется.

Поскольку таможенная пошлина относится к уже реализованному товару и использованному в производстве сырью, мы полагаем, что сумма доначисленной пошлины признается в составе прочих расходов в том отчетном периоде, когда Вашей организацией будет получены от таможенного органа соответствующие документы. В аналогичном порядке учитываются и начисленные пени (п.п. 4, 5, 7, 12, 18 ПБУ 10/99 "Расходы организации").

В учете при этом могут быть сделаны записи:

Дебет 91, субсчет "Прочие расходы" Кредит 76, субсчет "Расчеты с таможней по таможенным пошлинам"

- признана в расходах доначисленная таможенная пошлина;

Дебет 76, субсчет "Расчеты с таможней по таможенным пошлинам" Кредит 51

- уплачена таможенная пошлина;

Дебет 91, субсчет "Прочие расходы" Кредит 76, субсчет "Расчеты с таможней по пеням"

- признаны в прочих расходах доначисленные пени;

Дебет 76, субсчет "Расчеты с таможней по пеням" Кредит 51

- пени уплачены таможенному органу.

В части НДС, по нашему мнению, могут быть сделаны следующие записи:

Дебет 19 Кредит 68, субсчет "НДС" (76, субсчет "Расчеты по НДС на таможне")

- таможенным органом доначислен НДС;

Дебет 68, субсчет "НДС" (76, субсчет "Расчеты по НДС на таможне") Кредит 51

- уплачен доначисленный НДС;

Дебет 68, субсчет "НДС" (76, субсчет "Расчеты по НДС на таможне") Кредит 19

- уплаченный НДС учтен в составе вычетов.

Основанием для отражения указанных сумм в учете, на наш взгляд, будет служить решение таможенного органа и документы, подтверждающие уплату доначисленных сумм.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Завьялов Кирилл

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

24 апреля 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

«Клерк» Рубрика ВЭД

Сумма НДС, которую нужно заплатить на таможне при ввозе товаров, зависит, как известно, от их таможенной стоимости. Она может как совпадать с суммой, причитающейся иностранному поставщику, так и отличаться от нее. Таможенную стоимость товаров определяет и заявляет на таможне декларант - импортер (его таможенный представитель) 1 . Таможня вправе как согласиться с этой стоимостью, так и скорректировать ее 2 . Увеличение таможенной стоимости влечет за собой и доначисление импортного НДС. В этой статье мы разберемся, как принять к вычету налог, доначисленный после выпуска товаров.

Выпуск товара - не помеха для пересмотра его таможенной стоимости

Кроме того, даже если изначально таможня согласилась с заявленной стоимостью товаров, то в течение последующих 3 лет она все равно может (скажем, по результатам камеральной проверки) принять решение о ее корректировке 5 .

Документы для вычета доначисленного НДС

В результате проведения корректировки таможенной стоимости на руках у организации окажутся, помимо декларации на товары, которая была оформлена изначально 7 :

- декларация таможенной стоимости (далее - ДТС), где будет рассчитана скорректированная таможенная стоимость;

- корректировка декларации на товары (далее - КДТ), где будут, в частности, отражены скорректированная таможенная стоимость, сумма доначисленного НДС и информация об уплате налога.

Когда можно заявить к вычету доначисленный НДС

- cкорректирована таможенная стоимость (оформлены ДТС и КДТ);

- уплачен НДС, доначисленный по результатам корректировки.

Справедливо это и для ситуации, когда в счет уплаты доначисленного НДС идут деньги, которые были перечислены таможне еще до корректировки таможенной стоимости. Например, в качестве авансовых платежей или обеспечения уплаты таможенных платежей (залога). Дело в том, что и аванс, и залог сами по себе не рассматриваются как таможенный платеж, пока импортер не сделает соответствующее распоряжение таможне. Обязанность по уплате таможенных пошлин, налогов за счет авансов и залога считается исполненной 11 :

- или с момента зачета - если инициатива исходит от таможни;

- или с момента получения таможенным органом распоряжения о зачете - если инициатива исходит от импортера.

Как отразить доначисленный НДС в книге покупок

Сложности у импортеров может вызывать заполнение графы 15 книги покупок. В случае импорта товаров здесь, напомним, отражают таможенную стоимость товаров, увеличенную на сумму таможенных пошлин, акцизов и НДС (см. разъяснение О.С. Думинской, советника государственной гражданской службы РФ 2 класса, ГК, 2015, N 18, с. 79). А как быть в случае корректировки таможенной стоимости: заполнять графу 15 только на сумму увеличения таможенной стоимости и суммы доначисления пошлин, акцизов и НДС или же тут нужно отражать полные величины этих показателей после корректировки? Вот какие рекомендации мы получили от специалиста налоговой службы.

Из авторитетных источников

Думинская Ольга Сергеевна - Советник государственной гражданской службы РФ 2 класса

"Полагаю, что в графе 15 книги покупок целесообразно указать полную таможенную стоимость с учетом корректировок, произведенных таможней, увеличенную на сумму таможенных пошлин, акцизов и НДС, рассчитанных исходя из скорректированной таможенной стоимости. А в графе 16 - НДС, уплаченный на таможне в связи с увеличением таможенной стоимости".

А можно ли поступить иначе - указать в графе 15 разницу между скорректированными и изначальными показателями таможенной стоимости, увеличенной на сумму пошлин, акцизов и НДС? Поскольку правилами ведения книги покупок этот вопрос не урегулирован, то и такой подход возможен.

Напомним, что если графа 15 будет заполнена в рублях, то графа 14 должна оставаться пустой.

Если вы не согласны с произведенной корректировкой таможенной стоимости, решение таможни вы можете оспорить в суде. Если суд встанет на вашу сторону и признает корректировку и доначисление НДС неправомерными, сумма налога, которую можно принять к вычету, станет меньше. Но подавать уточненку по НДС вам не придется. По мнению Минфина, вы должны будете восстановить ранее правомерно принятый к вычету НДС в квартале вступления в силу решения суда 13 .

- п. 3 ст. 64 ТК ТС

- ст. 67 ТК ТС

- ст. 69 ТК ТС; п. 14 Порядка контроля таможенной стоимости товаров, утв. Решением Комиссии ТС от 20.09.2010 N 376 (далее - Порядок контроля таможенной стоимости)

- п. 5 ст. 88 ТК ТС; пп. 16, 17 Порядка контроля таможенной стоимости

- статьи 66, 99 ТК ТС

- п. 1 ст. 172 НК РФ

- п. 9 Порядка корректировки таможенной стоимости, утв. Решением Комиссии ТС от 20.09.2010 N 376; пп. 24, 25 Порядка, утв. Решением Коллегии Евразийской экономической комиссии от 10.12.2013 N 289

- п. 2 Порядка декларирования таможенной стоимости товаров, утв. Решением Комиссии ТС от 20.09.2010 N 376; п. 2 Инструкции, утв. Решением коллегии Евразийской экономической комиссии от 10.12.2013 N 289

- п. 2 ст. 171, п. 1 ст. 172 НК РФ

- Письмо Минфина от 25.07.2011 N 03-07-08/239

- подп. 4 п. 1 ст. 117 Закона от 27.11.2010 N 311-ФЗ

- абз. 2 подп. "е", абз. 2 подп. "к" п. 6 Правил ведения книги покупок, утв. Постановлением Правительства от 26.12.2011 N 1137

- Письмо Минфина от 08.04.2014 N 03-07-15/15870

Полный текст статьи читайте в журнале "Главная книга" N21, 2015

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция - ступор. Много цифр, в разной валюте, ничего не понятно.

Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС.

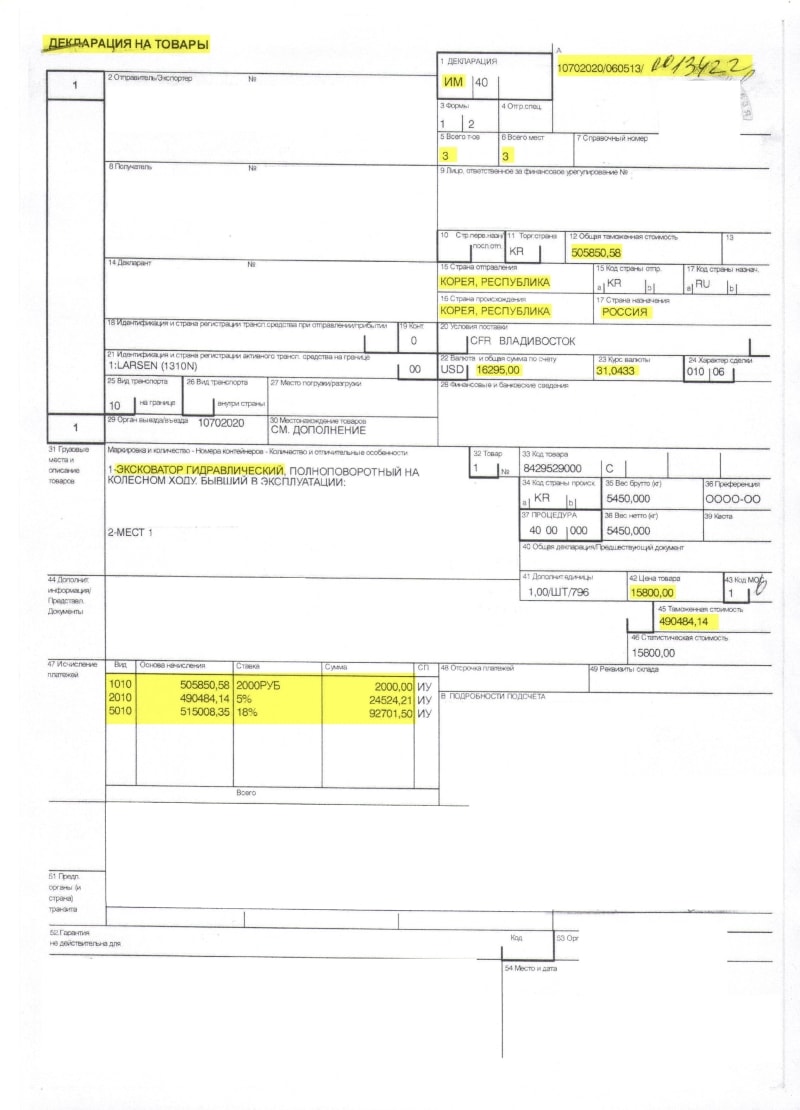

Наша ГТД для примера

Итак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь.

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702020 - это код таможенного органа.

- 060513 - это дата декларации (6 мая 2013 года).

- 0013422 - это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: "Эксковатор гидравлический", он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины).

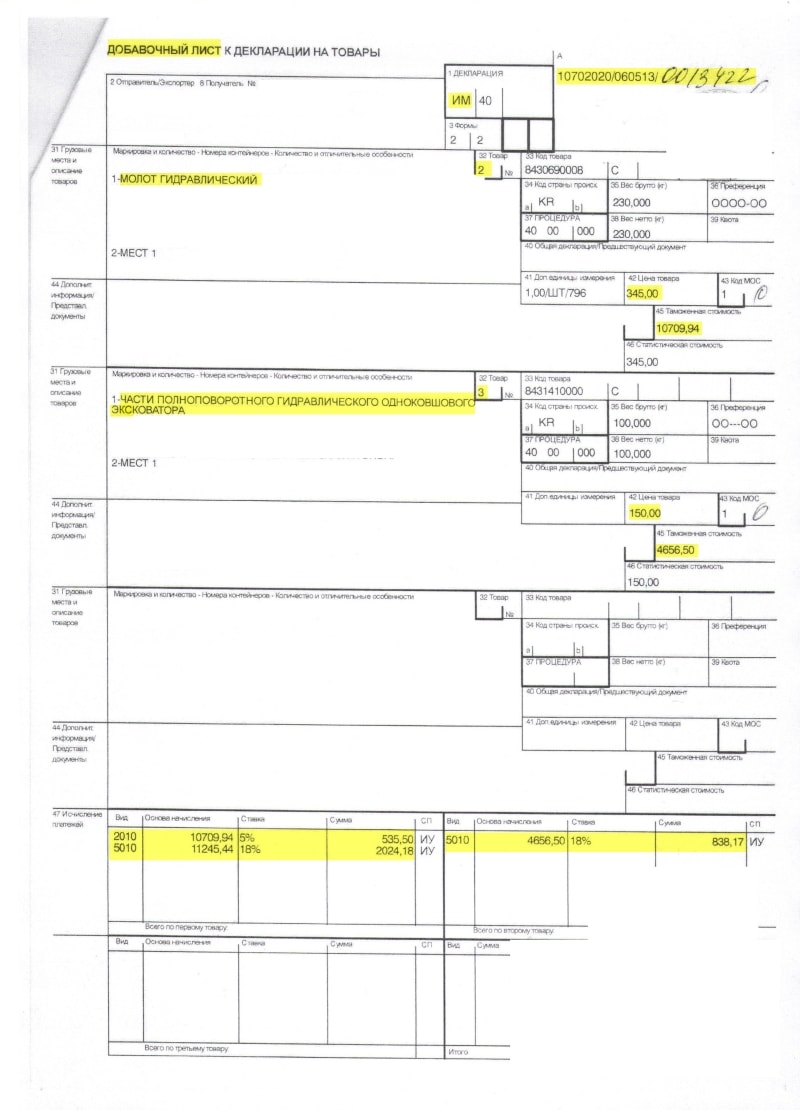

Разбираем добавочный лист

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар "Молот гидравлический", который занимает 1 место.

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Второй товар на добавочном листе (третий по ГТД в целом): "Части полноповоротного гидравлического одноковшового эксковатора".

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастей

Переходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек.

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек.

Подводим итоги

Таможенный сбор составил 2 000 рублей со всех товаров.

| Товар | Цена | Пошлина | НДС |

|---|---|---|---|

| Экскаватор | 490 484.14 руб. (15 800$) | 24 524.21 руб. (5%) | 92 701.50 руб. (18%) |

| Молот | 10 709.94 руб. (345$) | 535.50 руб. (5%) | 2 024.18 руб. (18%) |

| Запчасти | 4 656.50 руб. (150$) | 838.17 руб. (18%) | |

| Итого | 505 850.58 руб. (16295$) | 25 059.71 руб. | 95 563.85 руб. |

Заносим в 1С

Настраиваем функциональность

Прежде всего заходим в раздел "Главное" пункт "Функциональность":

Здесь на закладке "Запасы" должен быть отмечен пункт "Импортные товары":

Заносим поступление товаров

Заходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

Создаём новый документ:

В качестве поставщика сейчас выберем произвольного контрагента для упрощения задачи:

Расчеты с поставщиком ведутся в долларах, поэтому в договоре с мы указали валюту расчётов USD:

А значит и все цены в документе заполняем в долларах. При проведении документа они будут пересчитаны в рубли по курсу на 6 мая 2013 года (загрузите курсы валют за этот период, если ещё не сделали этого):

Обратите внимание, что мы везде указали ставку "Без НДС". Этот налог будет рассчитан и указан нами позже в ГТД.

Теперь проматываем табличную часть вправо и заполняем Номер ГТД и страну происхождения товара. Это можно сделать вручную для каждой строчки или для всех сразу при помощи кнопки "Изменить" над табличной частью.

В качестве номера ГТД указываем (создаём новый элемент) 10702020/060513/0013422, страна происхождения республика Корея:

Заносим ГТД

Ещё раз заходим в документ поступления и создаем на его основании "ГТД по импорту":

Закладку "Главное" заполняем вот так:

Дату (06.05.2013) и номер ГТД (10702020/060513/0013422) берём из декларации.

Здесь же указываем таможню и договор для взаиморасчетов с ней (депозит).

Таможенный сбор составил 2000 рублей, штрафов нет.

Переходим к закладке "Разделы ГТД":

Грузовая таможенная декларация может иметь несколько разделов, в которые группируются товары с одинаковым порядком расчета таможенных платежей.

В нашем случае порядок расчёта таможенных платежей у первых 2 товаров (экскаватор и молот) совпадают - 5% пошлина и 18% НДС.

За третий товар пошлина не указана и мы могли бы вынести его в отдельный раздел.

Но мы поступим немного по-другому.

В начале укажем общий процент пошлины и НДС:

Эти ставки автоматически посчитались для общей таможенной стоимости, а затем пропорционально распределятся по 3 товарам:

Всё верно (см. нашу итоговую табличку по ГТД), за исключением третьего товара. Вручную откорректируем его данные:

В итоге получится вот так:

Видим, что таможенный сбор и таможенные пошлины распределились по себестоимости товаров, а входящий НДС ушёл в дебет 19.05.

Берем НДС в зачет

Заходим в помощник по учету НДС за 2 квартал 2013 года:

Открываем "Формирование записей книги покупок":

В открывшемся документе нажимаем кнопку "Заполнить документ", подхватился ГТД:

Проводим его и после этого открываем книгу покупок за 2 квартал 2016 года:

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Дата публикации 31.03.2020

Использован релиз 3.0.76

В "1С:Бухгалтерии 8" для учета таможенных платежей, уплаченных при импорте и указанных в декларации на товары, предназначен документ ГТД по импорту. Таможенные сборы и пошлины учитываются в стоимости товаров. НДС, уплаченный при ввозе товаров, можно принять к вычету (в книге покупок указывается код вида операции 20 и номер таможенной декларации) либо учесть в стоимости товаров в соответствии со ст. 170 НК РФ. Документ ГТД по импорту можно создать на основании документа "Поступление (акт, накладная)" или непосредственно в разделе "Покупки".

При поступлении товаров по импорту от иностранного поставщика в документе Поступление (акт, накладная) (раздел: Главное – Покупки):

- в колонке "% НДС" выберите "Без НДС", т.к. НДС, уплаченный на таможне, будет указан в документе ГТД по импорту;

- в колонках "Номер ГТД" и "Страна происхождения" укажите страну происхождения товара и номер грузовой таможенной декларации (элементы справочников "Номера таможенных деклараций" и "Страны мира" (элемент можно добавить автоматически по кнопке "Добавить из классификатора")).

Создайте документ ГТД по импорту на основании документа "Поступление (акт, накладная)") по кнопке "Создать на основании" (рис. 2) или как отдельный документ (раздел: Главное – Покупки).

В документе ГТД по импорту на закладке "Главное" (рис. 2):

- выберите в соответствующих полях таможенный орган и номер ГТД (элемент справочника "Номера таможенных деклараций");

- в поле "Депозит" выберите элемент справочника "Договоры" (в списке для выбора отображаются только договоры с видом "Прочее"), который был указан в документе "Списание с расчетного счета" при перечислении денежных средств таможенному органу;

- по ссылке с указанием валюты и курса откройте форму "Цены в документе", чтобы изменить валюту документа на рубли (тогда на закладке "Разделы ГТД" таможенную стоимость можно будет указать в рублях; по умолчанию устанавливается валюта, указанная в договоре с поставщиком товаров);

- укажите сумму таможенного сбора в одноименном поле;

- в поле "Расчеты" по ссылке откройте форму "Расчеты", укажите счет расчетов с таможенным органом 76.09 "Прочие расчеты с разными дебиторами и кредиторами" (тот же счет, что и в документе "Списание с расчетного счета" при перечислении денежных средств таможенному органу) и способ зачета аванса "Автоматически";

- флажок "Отразить вычет НДС в книге покупок" установлен по умолчанию. Если НДС должен быть учтен в стоимости товаров, то снимите этот флажок.

В документе ГТД по импорту на закладке "Разделы ГТД" (рис. 3):

- в верхней табличной части указывается таможенная стоимость товара, ставка и сумма таможенной пошлины, ставка и сумма взимаемого НДС;

- в нижней табличной части отображается список товаров с данными по каждому товару. В документе может быть несколько разделов ГТД, в каждом из которых группируются товары с одинаковым порядком расчета таможенных платежей и ставкой НДС. Добавить раздел можно по кнопке "Добавить" в верхней табличной части (каждая строка соответствует отдельному разделу), удалить – клавишей "Delete" на клавиатуре. При выборе строки в верхней табличной части список товаров, относящийся к выбранному разделу ГТД, отображается в нижней табличной части.

Если документ ГТД по импорту создан на основании документа поступления, то нижняя табличная часть "Товары по разделу" будет заполнена номенклатурой из документа поступления автоматически. Если документ создавался как новый документ (не на основании документа поступления) или в документе должно быть несколько разделов ГТД, то по кнопке "Заполнить" выберите документ поступления, весь перечень товаров из выбранного документа попадет в табличную часть, отредактируйте его, оставив только строки, относящиеся к выбранному разделу ГТД.

В верхней табличной части:

- В колонке "Таможенная стоимость" укажите таможенную стоимость для всех товаров выбранного в таблице раздела ГТД. Таможенная стоимость по всем разделам ГТД (по всем строкам верхней табличной части) должна соответствовать общей таможенной стоимости товаров, указанной в таможенной декларации в гр. 12 (таможенная стоимость может быть больше, чем стоимость товаров по договору с поставщиком);

- В колонке "% пошлины" укажите процент пошлины по выбранному в таблице разделу ГТД. Сумма пошлины будет распределена по товарам в нижней таблице "Товары по разделу" пропорционально их стоимости по договору с поставщиком. Если пошлина на товары определена в твердой сумме, то можно указать сумму пошлины по каждому товару в нижней таблице в колонке "Пошлина";

- В колонке "% НДС" укажите ставку НДС для товаров выбранного в таблице раздела ГТД;

- Сумма НДС в одноименной колонке рассчитывается автоматически в рублях ((таможенная стоимость + таможенная пошлина) * ставка НДС).

В нижней табличной части "Товары по разделу":

- Проверьте счет учета товаров и счет НДС в соответствующих колонках;

- При необходимости скорректируйте пошлину и НДС в одноименных колонках (если не создавали отдельные разделы ГТД для группировки товаров с одинаковым порядком расчета таможенных платежей и ставкой НДС). Итоговые суммы в верхней табличной части изменятся автоматически.

- Кнопка "Провести и закрыть".

Смотрите также

Не пропускайте последние новости - подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

17 мая 2021 г.

| МРОТ: Учетная ставка ЦБ: | 12792 руб. 4,5% |

Типовые бланки

- Бухгалтерские

- Кадровые

- Юридические

- Статистические

- Экономические

- Должностные инструкции

Полезности

Бухгалтерский учет

- Основные средства

- Нематериальные активы

- Товарно-материальные ценности

- Затраты на производтво

- Денежные средства

- Расчеты с персоналом

- Расчеты с бюджетом

- Готовая продукция

- Финансовые результаты

- Капитал и резервы

- Учетная политика

- Учет и оплата труда

Налоговый учет

- НДС

- ЕСХН

- УСНО

- ЕНВД

- НДФЛ

- Страховые взносы

- Взносы в ФСС

- Налог на имущество

- Водный налог

- Земельный налог

- Транспортный налог

- Налог на прибыль

- Налог на игорный бизнес

- Акцизы

- Налог на пользование полезными ископаемыми

- Патентная система налогообложения

Управленческий учет

- Проблемы организации управленческого учета на предприятиях

- Сущность и назначение управленческого учета

- Затраты, формирующие себестоимость продукции, работ, услуг

- Системы учета затрат и калькулирования себестоимости

- Анализ и принятие краткосрочных управленческих решений

- Анализ и принятие долгосрочных инвестиционных решений

- Планирование и бюджетирование

Классификаторы

- ОКСМ

- ОКВЭД [1.1]

- ОКВЭД [2]

- ОКВ

- ОКДП

- ОКЕИ

- ОКФС

- ОКОПФ

- ОКУН

- ОКОФ

- ИНКОТЕРМС

- ОКИН

- ОКЭР

- КСД

- ОКСО

Разработка сайта:

Главный редактор:

| Корректировка таможенной стоимости ввезенных товаров: вычет доначисленного НДС |

|

Сумма НДС, которую нужно заплатить на таможне при ввозе товаров, зависит, как известно, от их таможенной стоимости. Она может как совпадать с суммой, причитающейся иностранному поставщику, так и отличаться от нее. Таможенную стоимость товаров определяет и заявляет на таможне декларант - импортер (его таможенный представитель). Таможня вправе как согласиться с этой стоимостью, так и скорректировать ее. Увеличение таможенной стоимости влечет за собой и доначисление импортного НДС. В этой статье мы разберемся, как принять к вычету налог, доначисленный после выпуска товаров. Выпуск товара - не помеха для пересмотра его таможенной стоимости Случается, что таможня подозревает недостоверность заявленной декларантом таможенной стоимости товаров, но для ее немедленной корректировки (до выпуска товаров) информации у таможни недостаточно. В таком случае проводят дополнительную проверку, в рамках которой декларант должен будет представить запрошенные таможней документы, сведения, пояснения. Товары же выпустят под обеспечение уплаты таможенных платежей, которые могут быть начислены в случае корректировки таможенной стоимости. Если декларант не докажет, что правильно ее определил, таможня пересчитает стоимость и, соответственно, доначислит таможенные платежи, включая НДС. Документы для вычета доначисленного НДС Основанием для вычета ввозного НДС являются документы, подтверждающие ввоз товаров и уплату налога. То есть декларация на товары и платежка. А что будет основанием для вычета доначисленного НДС? Когда можно заявить к вычету доначисленный НДС Таможенный НДС, как известно, принимают к вычету при условии, что ввезенные товары предназначены для облагаемых НДС операций, приняты на учет, налог уплачен и у импортера на руках есть подтверждающие документы. Выходит, доначисленный налог может быть принят к вычету не ранее квартала, в котором будет: Как отразить доначисленный НДС в книге покупок Как мы уже выяснили, основанием для вычета доначисленного НДС будет декларация на товары, оформленная при их ввозе. Именно ее номер и нужно указать в графе 3 книги покупок. А в графе 7 необходимо отразить реквизиты платежки, которой были перечислены таможне деньги, направленные на уплату доначисленного НДС. ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ ДУМИНСКАЯ ОЛЬГА СЕРГЕЕВНА - Советник государственной гражданской службы РФ 2 класса А можно ли поступить иначе - указать в графе 15 разницу между скорректированными и изначальными показателями таможенной стоимости, увеличенной на сумму пошлин, акцизов и НДС? Поскольку правилами ведения книги покупок этот вопрос не урегулирован, то и такой подход возможен. * * * Читайте также:

|