Как добавить ндс в гранд смете

Опубликовано: 03.05.2024

Блог сметчика

Много организаций в строительстве, работают по упрощенной системе налогообложения (УСН). На упрощенке предприятие оплачивает один налог вместо нескольких. Не редко подрядчик работающий по УСН приобретает материалы, арендует механизмы с НДС. Как это учесть с сметных расчетах рассмотрим ниже. Этот метод действителен до тех пор, пока МДС-33 и МДС-25 включены в реестр действующих сметных нормативов. Не забудь проверить статус документов.

Какие понижающие коэффициенты к НР и СП применять при УСН?

В нормах накладных расходов и сметной прибыли заложены расходы по уплате налогов, которое предприятие работающее "по упрощенке" не платит.

При составлении смет на УСН применяем понижающие коэффициенты к нормам накладных расходов и сметной прибыли.

Действущие коэффициенты (по МДС-33 и МДС-25 - используем до ввода новых методик):

- 0,7 коэффициент к накладным расходам

- 0,9 коэффициент к сметной прибыли

Отмененные коэффициенты (по письму Госстроя №2536-ИП/12/ГС от 27.11.2012)

- 0,94 коэффициент к накладным расходам

- 0,9 коэффициент к сметной прибыли

Как задать понижающие к НР и СП в Гранд-смете?

- Вкладка Документ - кнопка Параметры - Виды работ: Коэффициенты

- Коэффициенты к нормам накладных расходов - Использовать единое значение коэффициента - 0,7

- Коэффициенты к нормам сметной прибыли - Использовать единое значение коэффициента - 0,9

- Округлять нормативы накладных расходов и сметной прибыли - поставить галочки (необязательно применять)

![]()

Каким документом регламентировано применение компенсации НДС в сметах?

Перед применением формулы на компенсацию НДС - уточните у заказчика, как он будет компенсировать эти затраты.

(МАТ + (ЭМ – ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 20 %

- МАТ — материалы

- ЭМ — расходы на эксплуатацию механизмов

- ЗПМ — зарплата машинистов

- НР — накладные расходы

- СП — сметная прибыль

- ОБ — затраты на эксплуатацию оборудования

- 0,1712 — удельный вес материалов в накладных расходах в соответствии с п. 4 приложения 8 к МДС 81-33.2004

- 0,15 — удельный вес материалов в структуре сметной прибыли. На сегодня этот коэффициент не утвержден никакими нормативными актами, кроме упомянутого письма Госстроя № НЗ-6292/10. Поэтому подрядчик может как ориентироваться на рекомендации Госстроя, так и применять свой коэффициент, согласовав его с заказчиком.

- 20% — ставка НДС

Некоторые заказчики пропускают такую формулу:

(МАТ + ОБ) × 20 %

Как учесть компенсацию НДС в Ганд-Смете?

Если вы составляете смету ресурсным методом (в ГЭСН) или базисно-индексным с постатейным индексом (в ФЕР или ТЕР) выполните данные шаги:

Вкладка Документ - кнопка Параметры - выбрать Лимитированныезатраты - кнопка Добавить

ввести данные:

- Наименование статей и затрат: Компенсация НДС (письмо Госстроя РФ от 06.10.2003 № НЗ-6292/10)

- Значение: (МАТ+(ЭМ-ЗПМ) + НР*0,1712 + СП*0,15 + ОБ)*0,2

Как учесть компенсацию НДС в Гранд-Смете с учетом новой методики 421/пр?

Методика 421/пр вводит новую форму локального сметного расчета. В новой форме и итоги по смете отличают от форм из МДС-35.

Если поставить формулу (МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,2, то стоимость в текущем уровне цен полчается ниж, чем в базовом. Это ошибка.

Чтобы Гранд-Смета корректно расчитывала компенсацию НДС столбце "Текущий уровень цен" - внесем корректировки в формулу.

Вкладка Документ - кнопка Параметры - выбрать Лимитированныезатраты - кнопка Добавить

ввести данные:

- Наименование статей и затрат: Компенсация НДС (письмо Госстроя РФ от 06.10.2003 № НЗ-6292/10)

- Значение: (БМ.МАТ + (БМ.ЭМ-БМ.ЗПМ) + БМ.НР*0,1712+БМ.СП*0,15)*0,2 *ЕСЛИ(БМ;1;ИндСМР) + БМ.ОБ*0,2*ЕСЛИ(БМ;1;ИндОБ)

ИндСМР - индекс к СМР

ИндОБ - индекс к Оборудованию

Гранд-Смета выдает ошибку и появляется надпись !Неизв.пер. - Неизвестная переменная

Добавим недостающие переменные в параметры сметы:

Вкладка Документ - кнопка Параметры - выбрать Переменные - кнопка Добавить

- Индекс к СМР - 7,22 - ИндСМР

- Индекс к ОБ - 3,91 - ИндОБ

Теперь расчет компенсации НДС начисляется в двух уровнях цен.

Чтобы Вам было удобно - скачайте смету в которой заданы формулы и переменные.

Как учесть компенсацию НДС при составлении сводного сметного расчета и объектной сметы в Гранд-Смете?

Автоматически добавить компенсацию НДС не получится. В сводном сметном расчете и объектной смете нет переменных - МАТ, ЭМ, ПМ, НР, СП, ОБ.

Для добавления строки компенсация НДС - нужно будет вручную добавить сумму, которую возьмете из локальных смет.

Действующий сметчик, сметный блогер

Диляра Сайфутдинова

- 1. Работа с нормативной базой

- 1.1 Как открыть нормативную базу?

- 1.2 Как выбрать нужную нормативную базу?

- 1.3 Как открыть сборник расценок?

- 1.4 Как просмотреть информацию по расценкам в сборнике?

- 1.5 Как открыть техническую часть сборника нормативной базы?

- 1.6 Как найти расценку в нормативной базе?

- 1.7 Как добавить новую нормативную базу в состав ПК «ГРАНД-Смета»?

- 2. Работа с локальной сметой

- 2.1 Формирование базы смет в составе программы

- 2.1.1 Как создать новую локальную смету?

- 2.1.2 Где хранятся локальные сметы на компьютере?

- 2.2 Ввод и добавление позиций в смету

- 2.2.1 Как добавить в смету расценку из нормативной базы?

- 2.2.2 Как добавить в смету расценку, отсутствующую в нормативной базе?

- 2.3 Применение коэффициентов в позиции сметы

- 2.3.1 Как выбрать коэффициент к расценке из технической части?

- 2.3.2 Как скопировать в позицию коэффициент из справочника коэффициентов?

- 2.3.3 Как добавить в позицию произвольный коэффициент вручную?

- 2.3.4 Как увидеть результат применения коэффициентов в позиции сметы?

- 2.4 Работа с ресурсами в смете

- 2.4.1 Как увидеть общую ведомость ресурсов по смете?

- 2.4.2 Как выполнить замену материала в смете?

- 2.4.3 Что делать с неучтёнными материалами в позициях сметы?

- 2.5 Автоматизация расчёта объёмов работ в смете

- 2.5.1 Как вычислить объём работ в позиции сметы при помощи формулы?

- 2.5.2 Как связать объёмы работ в позициях сметы при помощи ссылок?

- 2.5.3 Как применять в смете переменные?

- 2.6 Действия с видами работ, НР и СП

- 2.6.1 Как посмотреть привязку позиций сметы к видам работ?

- 2.6.2 Как задать или изменить вид работ у позиций сметы?

- 2.6.3 Как задать единое значение накладных расходов для всех позиций в смете?

- 2.6.4 Как изменить значение норматива НР и СП для вида работ в смете?

- 2.6.5 Как подключить в смете другой справочник видов работ?

- 2.6.6 Как установить поправочные коэффициенты к нормативам НР и СП только для расценок из общестроительных сборников?

- 2.6.7 Как установить общий поправочный коэффициент к накладным расходам на всю смету в целом?

- 2.6.8 Как применить в работе со сметой шаблоны настроек расчёта сметы?

- 2.7 Работа с коэффициентами к итогам сметы

- 2.7.1 Как добавить в смету поправку на стеснённость?

- 2.7.2 Как добиться, чтобы коэффициент к итогам из параметров сметы применялся не только к стоимости, но и к расходу ресурсов?

- 2.7.3 Как можно добавить в смету готовый коэффициент к итогам?

- 2.7.4 Как убрать (отключить) коэффициент к итогам из параметров сметы в любой отдельно взятой позиции сметы?

- 2.8 Работа с индексами перевода в текущие цены

- 2.8.1 Как применить индивидуальные индексы на отдельные позиции сметы?

- 2.8.2 Как применить индексы в целом на виды работ в смете?

- 2.8.3 Как применить индексы в целом на разделы сметы?

- 2.8.4 Как удобнее всего применить один общий индекс на смету в целом?

- 2.8.5 Как выполнить загрузку индексов в смету из файла?

- 2.8.6 Как работает автозагрузка индексов в параметрах сметы?

- 2.8.7 Как можно применить в смете сразу два индекса – сначала основной, а затем корректирующий?

- 2.8.8 Как ввести в смету позицию сразу в текущих ценах, чтобы не применять к ней индекс перевода?

- 2.9 Ввод лимитированных затрат, налогов и обязательных платежей

- 2.9.1 Как можно ввести значение лимитированных затрат не процентом, а в виде коэффициента, либо в виде денежной суммы?

- 2.9.2 Как начислить лимитированные затраты в разделах сметы?

- 2.9.3 Какими встроенными идентификаторами можно пользоваться для расчёта лимитированных затрат в смете?

- 2.9.4 Как можно начислять зимнее удорожание по индивидуальным нормативам для разных работ в смете?

- 2.9.5 Как в смете рассчитать сумму компенсации НДС при использовании упрощённой системы налогообложения?

- 2.10 Выделение позиций, копирование, вставка

- 2.10.1 Как выделить вручную произвольную группу позиций сметы (в том числе при помощи флагов, закладок, заливки цветом)?

- 2.10.2 Как автоматически выделить в смете нужные позиции?

- 2.10.3 Как можно скопировать или перенести позиции в смете?

- 2.11 Выявление ошибок при составлении сметы

- 2.11.1 Как понять причину, почему позиции сметы выделяются красным цветом?

- 2.11.2 Как провести экспертизу локальной сметы?

- 2.12 Подведение итогов по смете

- 2.12.1 Как пересчитать смету из одной базы ТЕР в базу ТЕР другого региона?

- 2.12.2 Как пересчитать смету из базы ТЕР в базу ФЕР?

- 2.12.3 Как выделить в составе сметы материалы заказчика?

- 2.12.4 Как настроить отображение итогов по смете?

- 2.13 Работа с пользовательским сборником расценок

- 2.13.1 Для чего нужен пользовательский сборник?

- 2.13.2 Как создать новый пользовательский сборник?

- 2.13.3 Как добавлять в пользовательский сборник собственные расценки?

- 2.13.4 Как сохранить в пользовательском сборнике изменённые расценки из нормативной базы?

- 2.1 Формирование базы смет в составе программы

- 3. Ресурсный метод расчёта

- 3.1 Как ввести или изменить текущие цены ресурсов в смете?

- 3.2 Как выполняется расчёт зарплаты машинистов при ресурсном расчёте?

- 3.3 Как сохранить текущие цены, введённые в одной смете, для их применения в другой?

- 3.4 Как загрузить текущие цены в смету из ценника?

- 3.5 Как работает автозагрузка цен в параметрах сметы?

- 4. Учёт выполненных работ

- 4.1 Как создать новый акт?

- 4.2 Как выбрать для работы конкретный акт?

- 4.3 Как можно вводить выполненные объёмы работ по акту?

- 4.4 Можно ли при вводе выполнения видеть общий объём работ по смете и остатки?

- 4.5 Как изменить в существующем акте месяц (отчётный период)?

- 4.6 Как задать в акте индексы перевода в текущие цены?

- 4.7 Как создать смету на основе акта?

- 4.8 Как сформировать ведомость ресурсов по нескольким актам?

- 5. Формирование выходных документов

- 5.1 Что нужно сделать для того, чтобы при выводе сметы (акта) на печать автоматически заполнялись титульные данные и подписи?

- 5.2 Как производится вывод документов на печать?

- 5.3 Как сформировать сразу несколько выходных документов?

- 6. Работа со сводным сметным расчётом

- 6.1 Как создать новую объектную смету (сводный сметный расчёт)?

- 6.2 Как добавить в сводный сметный расчёт итоги по локальным и объектным сметам?

- 6.3 Как задать номер главы сводного сметного расчёта, куда должна быть внесена итоговая стоимость по локальной смете?

- 6.4 Какая итоговая стоимость по локальной смете будет использована в сводном сметном расчёте?

- 6.5 Как получить в ОС и ССР показатели единичной стоимости по локальным сметам?

- 6.6 Как автоматически учесть изменения в исходных локальных сметах при составлении сводного сметного расчёта?

- 6.7 Как добавлять лимитированные затраты в ОС и ССР?

- 6.8 Как выполнить в ОС и ССР перевод в текущие цены?

- 7. Методика расчёта по ТСН

- 7.1 Начальные настройки локальной сметы

- 7.2 Выбор нормативной базы

- 7.3 Настройки расчёта в параметрах сметы

- 7.4 Начисление накладных расходов и сметной прибыли

- 7.5 Используемый справочник видов работ

- 7.6 Применение индексов перевода в текущие цены

- 7.7 Работа с неучтёнными материалами при составлении сметы

- 7.8 Вывод документов на печать

- 8. Ресурсное ранжирование

- 8.1 Настройки для ранжирования

- 8.2 Включение режима ранжирования

- 8.3 Определение ресурсов-представителей

- 8.4 Расчёт стоимости основных ресурсов в группах на основании стоимости ресурса-представителя

- 8.5 Расчёт стоимости малообъёмных ресурсов

- 9. Составление смет на ПИР

- 9.1 Нормативная база на проектно-изыскательские работы

- 9.1.1 Выбор нормативной базы

- 9.1.2 Сборник на проектные работы

- 9.2 Смета на проектные работы

- 9.2.1 Внешний вид документа

- 9.2.2 Добавление расценки в смету

- 9.2.3 Автоматический выбор из группы нужной для расчёта расценки

- 9.2.4 Расчёт стоимости позиции

- 9.2.4.1 Расчёт по базовым формулам

- 9.2.4.2 Расчёт с использованием интерполяции и экстраполяции

- 9.2.4.3 Формулы расчёта для очень маленьких и очень больших объектов

- 9.3 Коэффициенты к позиции

- 9.3.1 Добавление коэффициентов из технической части

- 9.3.2 Добавление коэффициентов из справочника

- 9.3.3 Добавление коэффициентов вручную

- 9.3.4 Идентификаторы для коэффициентов

- 9.4 Коэффициенты относительной стоимости

- 9.5 Индексация позиций

- 9.6 Вывод проектной сметы на печать

- 9.1 Нормативная база на проектно-изыскательские работы

Как в смете рассчитать сумму компенсации НДС при использовании упрощённой системы налогообложения?

Для того чтобы рассчитать сумму компенсации НДС при использовании упрощённой системы налогообложения необходимо в окне с параметрами сметы перейти на закладку Лимит. затраты и там добавить статью затрат в главу с названием Налоги и обязательные платежи. В том случае, если статья затрат добавляется вручную, пользователь должен сам указать нужное наименование статьи затрат, а в колонке Значение ввести следующую формулу:

где 0,1712 (17,12%) – удельный вес затрат на материалы в постатейной структуре накладных расходов согласно МДС 81-33.2004 (для районов Крайнего Севера и местностей, приравненных к ним, требуется применять в формуле значение 0,182 согласно МДС 81-34.2004); 0,15 (15%) – удельный вес затрат на материалы в постатейной структуре сметной прибыли; 0,18 (18%) – ставка НДС.

Если нет необходимости в том, чтобы в документе отображалась такая громоздкая формула, достаточно включить внизу окна опцию Скрывать формулу в итогах.

Напомним, что значения идентификаторов МАТ, ЭМ, ЗПМ, НР и СП возвращаются в зависимости от того, какой способ расчёта задан в данный момент для локальной сметы – базисно-индексный или ресурсный. При этом следует иметь в виду, что если в смете задан базисно-индексный расчёт ив параметрах сметы на закладке Индексы в группе Индивидуальные индексы для позиций сметы выбран способ применения индексов Применять индексы к СМР(либо установлен переключатель Не использовать индексы), то значения указанных идентификаторов рассчитываются в базисных ценах.

Предложенная формула реализует методику расчёта, описанную в письме Госстроя России № НЗ-6292/10 от 6 октября 2003 года. Данный документ есть в базе данных информационно-справочной системы «ГРАНД-СтройИнфо» в разделе Руководящие документы – Акты Минрегионразвития – Письма.

Отметим, что в примере расчёта, который приводится в данном документе, использованы некоторые устаревшие нормативы – например, там фигурирует ставка НДС в размере 20%. Но в предложенной выше формуле все нормативные показатели соответствуют современному состоянию.

НДС в смете — это налог, на все виды работ, материалов, оборудования и т.п., которые должен обязательно учитываться в сметной документации. По правилам принятым в сметном деле в России внутри сметы все затраты подсчитываются и указываются без НДС. И только в конце в итогах сметы он проставляется на всю сумму СМР. Данный налог в зависимости от законодательства может варьироваться от 0 до 20%.

НДС в смете

НДС или Налог на добавленную стоимость — это косвенный налог, исчисление которого производится в бюджет Российской Федерации при реализации товаров, работ, услуг и имущественных прав. НДС в смете — это налог, исчисление которого производится при строительстве того или иного объекта. С 2004 года до конца 2018 года размер налога на добавленную стоимость в сметной документации в Российской Федерации составлял 18%. Однако, с 1 января 2019 года произошло изменение налога в сторону увеличения, согласно Федеральному закону №303-ФЗ от 03.08.2019 г. «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах». Таким образом, ставка НДС в сметах с января 2019 года составляет 20%.

Следует отметить, что помимо тех случаев, когда составляется смета с НДС, бывают случаи, когда возникает необходимость составления сметы без НДС, или когда нужна смета с НДС для подрядчика, работающего без НДС или по ФЗ №44-ФЗ от 05.04.2013 г. (Федеральный закон «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»). Рассмотрим перечисленные случаи более подробно.

Смета с НДС

Прежде всего, необходимо выяснить, учитываются ли в сметах цены с НДС или без НДС. Локальными сметами учитывается стоимость прямых затрат (ПЗ), накладных расходов (НР) и сметной прибыли (СП), т.е. цены на все ресурсы, в том числе и материальные, учитываются без НДС (Рисунок 1). Выделение стоимости налога на добавленную стоимость, как правило, происходит при подведении итогов локальной сметы (Рисунок 2). Существует множество программ и программных комплексов по составлению сметной документации, в которых оперативно и без труда можно добавить в сметный расчет нужный налог, в том числе и НДС. Так, например, НДС в «Гранд-смете» (одной из самых популярных на сегодняшний день программ для составления различных сметных форм, КС-2, КС-3, КС-6а и пр.) можно добавить в считанные минуты.

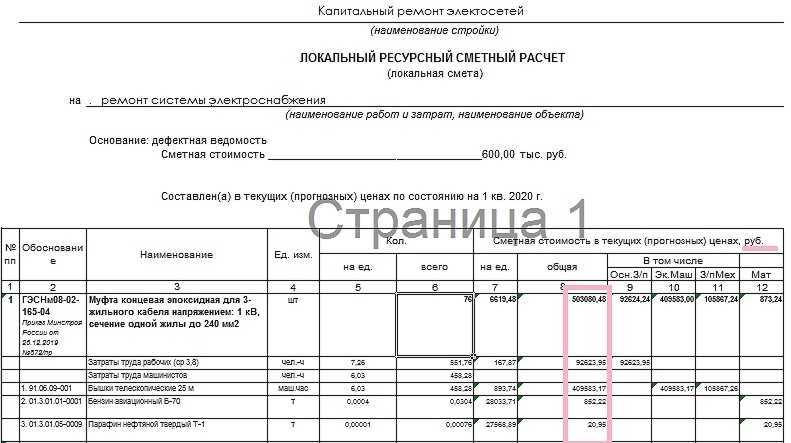

Рисунок 1. Пример применения расценки в локальной смете

Рисунок 2. Итоги локальной сметы с НДС

Смета без НДС

Сметные формы без учета НДС при подведении итогов составляются довольно редко. Например, в случаях, если необходимо узнать стоимость лишь прямых затрат, накладных расходов и сметной прибыли. Также составление сметы без НДС возможно в случае, если и Заказчик и Подрядчик являются плательщиками налога по упрощенной системе налогообложения.

Смета с НДС, а подрядчик работает без НДС или по №44-ФЗ от 05.04.2013 г.

Следует начать с Федерального закона «44-ФЗ от 05.04.2013 г. «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» и контрактов на строительство, заключенных до 1 января 2019 года. Каким образом будет произведен учет НДС в смете, представленной подрядчиком? Будет ли изменена ставка налога на добавленную стоимость, если договор на строительные работы был заключен до 1 января 2019 года?

Письмом Министерства Финансов Российской Федерации №24-03-07/61247 от 28.08.2018 г. предложено следующее: определение и дальнейшее обоснование начальной (максимальной) цены контракта (НМЦК), или цены контракта, заключенного с единственным подрядчиком (исполнителем, поставщиком), возможно с применением следующих методов:

- метод анализа рынка (сопоставление рыночных тем);

- нормативный метод;

- метод тарифов;

- метод проектно-сметный;

- метод затрат.

Кроме того, Законом о контрактной системе предусмотрено, что цена контракта является твердой в течение всего срока действия контракта и изменению не подлежит. Таким образом, выводом является то, НДС в смете в 2019 году не может быть увеличен, если смета включена в контракт, заключенный до повышения ставки НДС.

В случае, если подрядчик находится на упрощенной системе налогообложения и не является плательщиком НДС, согласно письму №НЗ-6292/10 от 06.10.2003 г., существует возможность применения коэффициентов к накладным расходам (НР) и сметной прибыли (НР) при составлении сметной документации (форма сметы №4, КС-2, КС-3 и прочих). Однако следует отметить, что предприниматели на УСН в любом случае должны оплачивать НДС за услуги, строительные материалы, конструкции и изделия, включающие в свой состав налог на добавленную стоимость.

Остается открытым вопрос, как запросить смету без НДС на торгах, если подрядчик не является плательщиком НДС. Согласно Закону №44-ФЗ, как было упомянуто выше, цена контракта является твердой и изменению не подлежит. Таким образом, если в контракте указано, что смета включает НДС, то независимо от вида применяемой подрядчиком системы налогообложения контракт заключается на таких условиях. Представляется возможным при проведении торгов предоставлять сметную документацию в двух вариантах: с НДС и без НДС.

Смета на ПИР

Специфическим видом сметы является смета на проектно-изыскательские работы (смета на ПИР). Специфичность данного вида смет заключается в том, что составляются сметы на ПИР не в единичных расценках ФЕР, ТЕР, ОЕР, и не в государственных элементных сметных нормах ГЭСН, как другие виды сметных форм, КС-2 и т.д, а на основе справочников базовых цен СБЦ. Справочники базовых цен разрабатываются для каждой экономической отрасли. Для расчета стоимости сметы на ПИР, как правило, используется формула (А+В*Х)*К, где А,В — показатели фиксированных нормативов, Х — единица измерения, К — коэффициент перевода базовых расценок в текущий уровень цен. Сметы на ПИР, как и локальные сметы, сметы по форме №4, КС-2, КС-3 и пр., возможно составить, используя различные программы и программные комплексы. Пример сметы на ПИР в «Гранд-Смете» также возможно встретить, как в самом программном комплексе, так и на сайтах официальных представителей и лицензиатов.

Следует отметить, что стоимость строительства сложных объектов не всегда может быть корректно спрогнозирована с применением существующих справочников базовых цен. В связи с этим возможно произвести расчет, используя укрупненные показатели из специализированных сборников, или другими альтернативными способами, позволяющими точнее спрогнозировать финансовые затраты. В сметах на проектно-изыскательские работы, как правило, не учитывается налог на добавленную стоимость.

Таким образом, можно сделать вывод, что на сегодняшний день в случае, если объект строительства находится на территории Российской Федерации и если ни одна из сторон не является плательщиком на упрощенной системе налогообложения, то локальные сметы, сметы по форме №4, акты выполненных работ КС-2, КС-3 и прочие документы должны включать в себя ставку НДС 20%,

Рассмотрим ответы линии консультаций по ПК «Гранд-смета 2021» на часто задаваемые вопросы по настройкам расчета при УСН при работе с новой Методикой определения сметной стоимости строительства в 2021 году, но для начала — теория, от президента Союза инженеров-сметчиков России Павла Горячкина:

Если при определении сметной стоимости строительства достоверно известно, что исполнитель работ (подрядчик) находится на упрощенной системе налогообложения (УСН), то от итогов глав — 12 сводного сметного расчета с учетом резерва средств на непредвиденные работы и затраты, отдельной строкой с распределением по графам — 8 под наименованием «Средства на покрытие затрат, связанных с компенсацией НДС при УСН» приводятся суммы, рассчитанные по следующей формуле:

((М-Мз) + (Эм-Зм) + НР×0,1712 (0,182) + СП×0,15 + ОБп)×0,2

М — стоимость материалов в текущем уровне цен;

Мз — стоимость материалов поставки заказчика (давальческие материалы);

Эм — затраты на эксплуатацию машин;

Зм — оплата труда машинистов;

НР — масса накладных расходов;

0,1712 — доля (удельный вес) материалов в массе накладных расходов (17,12%) согласно МДС 81-33.2004 или

0,182 — доля (удельный вес) материалов в массе накладных расходов (18,2%) для районов Крайнего Севера и местностей, приравненных к ним согласно МДС 81-34.2004;

СП — масса сметной прибыли;

0,15 — доля (удельный вес) материалов в сметной прибыли (15%);

ОБп — стоимость оборудования поставки подрядчика;

0,2 — ставка НДС (20%).

Приведенная формула учитывает (на основании подпункта 3 пункта 1 статьи 170, пунктов 2 и 3 статьи 346.11 Налогового кодекса Российской Федерации) компенсацию поставщику (подрядчику, исполнителю) сумм НДС, уплачиваемых контрагентам (субподрядчикам, поставщикам товаров, используемых при выполнении работ) при приобретении у них соответствующих товаров (работ, услуг) и также применяется при определении НМЦК и подготовки Сметы контракта.

Президент Союза инженеров-сметчиков

Есть еще и точно такая же, но в другом исполнении формула расчета затрат на компенсацию НДС при УСН (суть не меняется!):

А теперь вопросы и ответы разработчиков «Гранд-смета 2021»

Выполняю локальный сметный расчёт по новой Методике 2020 года при упрощённой системе налогообложения, добавляю в лимитированных затратах в разделе «Налоги и обязательные платежи» статью затрат с формулой МАТ*0,2*7,3 (где 7,3 — это индекс к СМР). В результате рассчитывается только стоимость в базовом уровне цен, а сумма по смете в текущем уровне цен остаётся такая же, как и до начисления этой статьи затрат.

Ответ: Во-первых, убедитесь, что у вас установлено Обновление № 2 к ПК «ГРАНД-Смета 2021». А указанную формулу вам надо ввести следующим образом: БМ.МАТ*0,2*ЕСЛИ(БИМ;7.3;1). Квалификаторы способа расчёта БМ и БИМ указывают программе, какое значение соответствующей переменной следует взять — в базисных или в текущих ценах. При этом условная функция ЕСЛИ позволяет использовать для обоих итогов по смете одну и ту же формулу — умножение на индекс производится в зависимости от требуемого уровня цен.

Разъясните, пожалуйста. При составлении сметы базисно-индексным методом возникла необходимость перевести смету на упрощённую систему налогообложения. При применении формулы для расчёта компенсации НДС при УСН: МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15)*0,2*6,54+ОБ*0,2*4,12 индекс на оборудование считается дважды. В смете оборудование взято из базы ФЕР, из сборника сметных цен. В итогах сметы «Справочно в базисных ценах» стоимость оборудования по какой-то причине показывается уже с учётом заданного к нему индекса. И в результате при применении вышеуказанной формулы начисление индекса к оборудованию задваивается. Каким образом убрать двойное применение индекса к оборудованию, кроме как удалением его из формулы компенсации НДС при УСН?

В случае расчёта сметы по новой Методике 2020 года рекомендуем следующий вид формулы, с точным указанием, какие стоимости на что должны умножаться:

Связано это с тем, что формула одна, а расчётных колонок в итогах по Методике 2020 — две.

В приведённом выше примере показано два варианта расчёта компенсации НДС.

Первый вариант: одна формула считает оба значения компенсации — для колонки с Базисными ценами и для колонки с Текущими ценами. Недостаток этого варианта только один — при печати будет видна конструкция ЕСЛИ.

Во втором варианте первая формула считает значения для колонки БЦ, вторая формула — для колонки ТЦ. Недостаток этого варианта — две строки в итогах вместо одной.

Выбирайте наиболее подходящий для вас вариант.

Формула для вашего примера будет иметь следующий вид:

Примечание: данная формула корректно посчитает результат только в случае применения индекса к СМР в итогах сметы. Для других вариантов пересчёта сметы в текущие цены формулу необходимо изменить.

Вопрос: При добавлении в смету нового материала по конъюнктурному анализу на этот материал не начисляется компенсация НДС при УСН. Как изменить формулу?

Ответ: Возможно, вы указали для этого материала только его стоимость в текущих ценах, но не применили к добавленной позиции сметы соответствующий индекс изменения сметной стоимости, который позволяет получить стоимость позиции в базисном уровне цен. Тогда как при расчёте сметы по новой Методике 2020 года это является необходимым условием для того, чтобы позиция была включена в итог по смете.

Вопрос: Добрый день. Как в версии «ГРАНД-Смета 2021» включить в смету компенсацию НДС при УСН? Ввожу формулу с умножением на индекс перехода в текущие цены — сумма компенсации НДС появляется в столбце базовых цен, а цена текущая. Если убираю индекс, то компенсация в базовых ценах считается правильно, но в текущие цены всё равно не переводится. И общая сметная стоимость в текущих ценах получается без компенсации НДС. При настройке расчёта сметы по шаблону «РЖ. Расчет с индексацией к СМР» программа не считает в лимитированных затратах компенсацию НДС при УСН.

Ответ: Во-первых, убедитесь, что у вас установлено Обновление № 2 к ПК «ГРАНД-Смета 2021» (смотрите Ответы на вопросы по расчёту локальных смет в ПК «ГРАНД-Смета 2021» по приказу Минстроя РФ 421/пр). И прочитайте два ответа выше.

Вопрос: Спасибо за подробное объяснение и формулу для расчёта компенсации НДС при упрощённой системе налогообложения в случае применения индекса к СМР. А если применяются индексы по статьям затрат, тогда как надо откорректировать приведённую в вашем ответе (за 01.02.2021) формулу?

Ответ: Если в локальной смете применяются индексы по статьям затрат, то достаточно простой формулы, без дополнительных действий и обозначений: (МАТ+ОБ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15)*0,2. При расчёте формулы для вывода в колонки с итогами по смете в базисных или текущих ценах программа автоматически подставляет соответствующее значение каждой переменной.

Дополнительно:

Не ясно? Остались вопросы? Сложности? Смело звоните/пишите нам! Мы ответим!

Мы не только знаем сметную программу, но и каждый день отвечаем сметчикам и сами работаем со сметами.

Казалось бы, что сложного в добавлении НДС в итогах? Однако практика показывает, что работать с итогами в Смете.ру умеют далеко не все пользователи. Сегодня я постараюсь изменить эту ситуацию и расскажу о лимитированных затратах в программе Smeta.RU и вариантах работы с ними. Также я покажу пример создания шаблона лимитированных затрат с НДС.

Как это ни странно, но даже о самих итогах в смете некоторые пользователи не знают, и чтобы проверить итоговую сумму каждый раз выгружают смету в Эксель. Не удивительно, что многие пользователи не знают, как добавлять НДС или ВЗиС в итоги, ведь даже в официальной справке по программе нет такой информации (подробнее о справке я рассказывал в статье «Функция №12 - Интерактивное руководство пользователя Смета.ру»), а разобраться в этом самостоятельно под силу не каждому.

Просмотр итогов по объекту и элементам структуры (ЛС, разделы, подразделы)

Смета.РУ с первых своих версий имеет специальную панель «Лимитированные затраты», в которой собраны все итоги по смете с разбивкой по структуре. Для включения панели необходимо нажать на панели инструментов кнопку «Лимит. затраты», или выбрать соответствующий пункт в контекстном меню, или просто нажать на клавиатуре клавишу F9

В результате у вас отобразится такая панель с итогами:

Для каждого элемента структуры формируется отдельная таблица с итогами. При необходимости вы можете сворачивать/разворачивать итоги по элементу структуры (двойной клик по иконке в колонке «Переменная» выбранного элемента структуры)

Все итоги отображаются в виде таблицы, состоящей из следующих колонок:

- №п/п – Порядковый номер строки;

- Переменная – краткое название (аббревиатура). Переменная должна быть уникальной, т.к. именно она используется при составлении формул. На печать переменная не выводится;

- Наименование – название итога. Это наименование будет выводиться на печать (если отмечен соответствующий параметр);

- Итог – содержит итоговые суммы. Может состоять из одной, или двух столбцов, соответствующих отображаемым уровням цен (в моем объекте всего один уровень цен, поэтому столбец всего один). Также в названии колонки указан выбранный вид итогов (стандартные, по типам работ, по видам работ);

- Тип – тут отображается тип лимитированных затрат для выбранного итога. Типы можно менять, однако это повлияет на формирование выходных форм и некоторых других сметных документов в программе. Если не уверены в своих действиях – лучше тип не менять;

- Точность – тут вы можете выбрать точность округления итога;

- Печать – включает/отключает отображение строки в выходных формах;

- Примечание – просто для заметок и пояснений.

По умолчанию в лимитированных затратах отображаются Стандартные итоги, т.е. итоги по всем строкам в смете, независимо от типов и видов работ. Но вы можете выбрать и другие варианты с помощью кнопок в левой части панели:

СТ – Стандартные итоги. О них я только что рассказал;

ТР – Итоги по типам работ. При нажатии на эту кнопку появится выпадающий список, в котором вы можете выбрать итоги только по строкам с типом: Строительные, Монтажные, Оборудование, Прочие;

ВР – Итоги по видам работ. То же, что и ТР, только выбирает строки с определенным видом работ:

Добавление собственных затрат

Теперь я расскажу о добавлении собственных затрат/итогов, на примере упомянутого НДС.

Для добавления итогов вам понадобится «Строка формул». Включите ее кнопкой на панели, выберите в контекстном меню в секции «Вид», или просто нажмите клавишу F4 . В результате над сметой у вас появится строка формул.

Теперь в лимитированных затратах становимся на последнюю строку в итогах по элементам структуры. Я буду добавлять НДС в итоги по объекту, поэтому становлюсь на последнюю (26ю) строку в итогах по объекту. Затем:

1) Добавляем новую строку с помощью «зеленого плюсика» слева на панели лимитированных затрат, или через контекстное меню;

2) У добавленной строки в ячейку «Переменная» вводим НДС;

3) В ячейку «Наименование» вводим НДС 18%;

4) Затем кликаем в ячейку «Итог» и нажимаем на клавиатуре клавишу « = равно». Знак равно появится в строке формул.

5) Делаем двойной клик по строке №26 (Всего с НР и СП), после чего в строку формул занесется

6) Ставим * звездочку и вводим 0,18. В результате в строке формул должна получиться такая формула:

7) Нажимаем клавишу Enter для расчета формулы.

Готово. Если вы все сделали правильно, то в строке НДС должна появиться сумма

Теперь нужно добавить НДС к итогу. Для этого добавляем новую строку с переменной «Итого» и наименованием «Всего с НДС». Наименование и переменные вы можете писать свои, только убедитесь, что придуманная вами переменная не используется в других итоговых строках текущего элемента структуры. Например, переменную «Всего» использовать нельзя, т.к. она уже используется.

Затем в итог вносим формулу:

Т.е. ставим равно, дважды кликаем по «Всего с НР и СП», ставим плюс, дважды кликаем по НДС и нажимаем Энтер.

В результате у вас должно получиться это:

Вот и всё, НДС добавлен. Ничего сложного, правда? По аналогии можно добавлять и другие затраты, например, ВЗиС, ЗУ, Охрана и т.д.

Создание шаблонов лимитированных затрат

Хоть в создании итогов и нет ничего сложного, создавать их для каждой сметы нет необходимости. Нужно всего лишь сделать добавленные итоги – шаблоном, а затем использовать его по мере необходимости.

Сохранение / загрузка шаблонов

Для создания шаблона лимитированных затрат просто открываем в лимитированных затратах контекстное меню и выбираем пункт «Сохранить как шаблон»

В открывшемся окошке указываем наименование шаблона и выбираем из списка нормативную базу, для которой будет использоваться данный шаблон

После сохранения откроется окно «Справочник шаблонов лимитированных затрат» в котором можно управлять созданными шаблонами. Например, можно назначить созданный шаблон по умолчанию для объектов, локальных смет, разделов и подразделов. Для этого нужно нажать соответствующие кнопки

В следующий раз, когда вам понадобится добавить НДС (если шаблон не назначен по умолчанию) просто выберите в контекстном меню лимитированных затрат пункт «Загрузить из шаблона». В открывшемся окне выберите нужный шаблон, и отметьте галками те элементы структуры, на которые хотите назначить шаблон, нажмите кнопку «Выбрать» и согласитесь на замену пользовательских итогов

Импорт / экспорт шаблонов

Созданными шаблонами можно обмениваться с другими пользователями Сметы.ру. Для этого откройте «Справочник шаблонов лимитированных затрат» и с помощью кнопки (или пункта в меню) «Экспорт» сохраните шаблон в файл. Для импорта шаблонов в программу воспользуйтесь соответствующими командами импорта.

Лайфхак – скрытие лишних строк в лимитированных затратах

Как я уже говорил, в лимитированных затратах (на данный момент) содержится 26 итоговых строк для каждого элемента структуры. Это значит, что даже если объект состоит всего из одной локальной сметы, чтобы добавить строку НДС в итоги по объекту придется проскроллить 52 строки! А если объект со сложной структурой из разделов и подразделов, то добраться до заветной строчки становится довольно проблематично.

В программе Смета.ру существует возможность скрыть строки, которые не будут выводиться на печать (т.е. в колонке «Печать» стоит «Нет»). Для этого в контекстном меню отметьте пункт «Показывать строки – Выводимые на печать»

Это позволит отображать только самые важные итоги, даже с учетом структуры

На этом сегодняшняя статья подошла к концу. Я искренне надеюсь, что помог вам разобраться с лимитированными затратами и теперь вы можете добавлять собственные затраты, хотя бы НДС. Если у вас есть какие-то вопросы, или что-то не получается – позвоните на нашу линию технической поддержки, мы поможем.

Рубцов Владимир Николаевич,

Разработчик интернет-проектов компании Дженерал Смета.

support@gensmeta.ru | +7(495)369-97-69 доб. 131

- Читать предыдущую статью

- Читать следующую статью

- Программы

- Программа Смета.ру

- Система ПИР

- ТЭО-Смета

- РСС-2017

- Учебный центр

- Курсы сметчиков

- Семинары

- Вебинары

- Расписание курсов

- Сметный отдел

- Составление смет на СМР

- Составление смет на ПИР

- Составление актов КС-2, КС-3

- Дополнительные услуги

- О нас

- О компании

- Наши сотрудники

- Контакты

105120, Москва, Улица Сергия Радонежского, дом 2, помещение VII, комната 6, этаж 1

© 2010-2021 ООО «Дженерал Смета»

Информация, представленная на сайте, не является Публичной офертой. Копирование запрещено.

Smeta.RU - 11 версия!

Обновление уже доступно! Новые возможности для сметчиков!

Настоящее пользовательское соглашение (далее - Соглашение) является публичной офертой (то есть предложением заключить соглашение).

При изменении законодательства, Соглашение может подвергаться изменениям.

Если вы считаете, что Соглашение или Администрации Сайта нарушает ваши права, сообщите об этом по электронному адресу: support@general-smeta.

1. Термины, применяемые в настоящем Соглашении:

1.1. Сайт – это совокупность текстов, графических элементов, дизайна, изображений, программного кода, фото- и видеоматериалов и иных результатов интеллектуальной деятельности, содержащихся в сети Интернет под доменным именем https://general-smeta.ru

1.2. Администрация Сайта – это лицо, обладающее правами администрирования Сайта.

1.3. Пользователь – это любое лицо, осуществившее вход на Сайт и принявшее условия настоящего Соглашения, независимо от факта прохождения процедур регистрации и авторизации.

2. Использование персональных данных

2.1. Принимая условия настоящего соглашения, Пользователь предоставляет Администрации Сайта согласие на обработку своих персональных данных.

2.2. Цель обработки персональных данных: выполнение Администрацией обязательств перед Пользователем в рамках настоящего Соглашения, продвижение товаров и услуг, клиентская поддержка.

2.3. Обработке подлежат следующие персональные данные:

2.3.1. Фамилия, имя, отчество Пользователя;

2.3.2. Электронный адрес Пользователя (Email);

2.3.3. Номер телефона Пользователя.

2.4. Под обработкой персональных данных подразумевается следующий перечень действий с персональными данными: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление доступа), обезличивание, блокирование, удаление, уничтожение персональных данных.

2.5. Персональные данные получаются в связи с заключением договора, стороной которого является субъект персональных данных. Персональные данные не распространяются, а также не предоставляются третьим лицам без согласия субъекта персональных данных и используются оператором исключительно для исполнения указанного соглашения и заключения договоров с субъектом персональных данных.

2.6. Администрация имеет право отправлять информационные, в том числе рекламные сообщения, на электронную почту Пользователя. Пользователь вправе отказаться от получения рекламной и другой информации без объяснения причин отказа путем информирования Администрации о своем отказе по любому телефону, указанному на Сайте, либо посредством направления соответствующего заявления на электронный адрес support@general-smeta, либо нажав кнопку "Отписаться", содержащуюся в каждом информационном сообщении. Сервисные сообщения, информирующие Пользователя о заказе и этапах его обработки, отправляются автоматически и не могут быть отклонены Пользователем.

2.7. Данное согласие на обработку персональных данных действует бессрочно, но может быть отозвано субъектом персональных данных на основании личного заявления, направленного по электронной почте Администрации Сайта.

2.8. Администрация Сайта обязуется использовать персональные данные Пользователя, полученные в результате использования Сайта в соответствии с требованиями законодательства о защите персональных данных, в том числе федерального закона № 152-ФЗ от 22.02.2017 «О персональных данных» в редакции, действующей на момент обработки таких персональных данных.

3. Присоединяясь к настоящему Соглашению и оставляя свои данные на Сайте, путем заполнения полей онлайн-заявки Пользователь:

- подтверждает, что указанные им персональные данные принадлежат лично ему;

- признает и подтверждает, что он внимательно и в полном объеме ознакомился с настоящим Соглашением и содержащимися в нем условиями обработки его персональных данных, указываемых им в полях онлайн заявки на сайте;

- признает и подтверждает, что все положения настоящего Соглашения и условия обработки его персональных данных ему понятны;

- выражает согласие с условиями обработки персональных данных без каких-либо оговорок и ограничений.

3.1 Пользователь подтверждает, что, принимая условия Соглашения, он действует свободно, своей волей и в своем интересе.

Читайте также: