Используется постановление по ндс 1137 1с

Опубликовано: 16.05.2024

Постановление Правительства РФ от 26 декабря 2011 г. N 1137

"О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость"

С изменениями и дополнениями от:

28 мая, 24 октября 2013 г., 30 июля, 29 ноября 2014 г., 25 мая, 19 августа 2017 г., 1 февраля 2018 г., 19 января 2019 г., 2 апреля 2021 г.

ГАРАНТ:

О порядке применения настоящего постановления см. письмо Минфина РФ от 31 января 2012 г. N 03-07-15/11 и письмо Федеральной налоговой службы от 27 марта 2013 г. N ЕД-4-3/5306

В соответствии со статьей 169 части второй Налогового кодекса Российской Федерации Правительство Российской Федерации постановляет:

форму счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения согласно приложению N 1;

ГАРАНТ:

Решением Высшего Арбитражного Суда РФ от 11 января 2013 г. N ВАС-13825/12 пункт 1 настоящего постановления признан не противоречащим действующему законодательству в части утверждения формы корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правил его заполнения

форму корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения согласно приложению N 2;

форму журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, и правила его ведения согласно приложению N 3;

форму книги покупок, применяемой при расчетах по налогу на добавленную стоимость, и правила ее ведения согласно приложению N 4;

форму книги продаж, применяемой при расчетах по налогу на добавленную стоимость, и правила ее ведения согласно приложению N 5.

2. Установить, что исправления в счета-фактуры, составленные до даты вступления в силу настоящего постановления, вносятся продавцом в порядке, установленном на дату составления таких счетов-фактур.

Информация об изменениях:

Пункт 3 изменен с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

3. Федеральному органу исполнительной власти, уполномоченному по контролю и надзору в области налогов и сборов, утвердить коды видов операций по налогу на добавленную стоимость, необходимые для ведения применяемых при расчетах по налогу на добавленную стоимость книги покупок, дополнительного листа к ней, книги продаж, дополнительного листа к ней, а также журнала учета полученных и выставленных счетов-фактур.

4. Признать утратившими силу акты Правительства Российской Федерации по перечню согласно приложению N 6.

Председатель Правительства

Российской Федерации

26 декабря 2011 г. N 1137

Утверждены новые формы счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок (продаж) при расчетах по НДС.

Впервые утверждена форма корректировочного счета-фактуры, применяемого при названных расчетах. Напомним, что ранее использовалась рекомендуемая форма такого документа.

Закреплены правила заполнения перечисленных документов.

В новой форме счета-фактуры появилась строка 1а. В ней отражаются порядковый номер исправления и дата его внесения в документ. Если счет-фактура составляется до внесения в него изменений, в этой строке ставится прочерк.

Также добавлена строка 7. В ней указываются наименование валюты, являющейся единой для всех обозначенных в счете-фактуре товаров (работ, услуг), имущественных прав, и ее цифровой код, в т. ч. при безденежных расчетах. Если реализуются товары (работы, услуги), имущественные права по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной величине в иностранной валюте или в у. е., записываются наименование и код валюты нашей страны.

В форму вошла графа 2а. Теперь в графах 2 и 2а приводятся код единицы измерения и его условное обозначение (национальное) соответственно. Если нет показателей, ставится прочерк.

В графах 6 и 7 при отсутствии показателей делаются соответственно записи "без акциза", "без НДС".

Кроме того, появилась графа 10а. Так, в графе 10 указывается код страны происхождения товара, а в графе 10а - ее краткое наименование.

Закреплено, что графы 10, 10а и 11 заполняются в отношении товаров, страной происхождения которых не является Россия.

Определено, что исправления в счета-фактуры, составленные до даты вступления в силу этого постановления, вносятся продавцом в порядке, действовавшем на момент оформления этих документов.

Прежний порядок составления счетов-фактур и ведения книги покупок (продаж) при расчетах по НДС утрачивает силу.

Постановление Правительства РФ от 26 декабря 2011 г. N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость"

Настоящее постановление вступает в силу по истечении 7 дней после дня его официального опубликования

О применении форм документов, утвержденных настоящим постановлением, см. письмо Минфина РФ от 31 января 2012 г. N 03-07-15/11

Текст постановления опубликован в Собрании законодательства Российской Федерации от 16 января 2012 г. N 3 ст. 417

В настоящий документ внесены изменения следующими документами:

Постановление Правительства РФ от 2 апреля 2021 г. N 534

Изменения вступают в силу с 1 июля 2021 г.

См. будущую редакцию настоящего документа

Текст настоящего документа представлен в редакции, действующей на момент выхода установленной у Вас версии системы ГАРАНТ

Постановление Правительства РФ от 19 января 2019 г. N 15

Изменения вступают в силу с 1 апреля 2019 г.

Постановление Правительства РФ от 1 февраля 2018 г. N 98

Изменения вступают в силу с 1 апреля 2018 г.

Постановление Правительства РФ от 19 августа 2017 г. N 981

Изменения вступают в силу с 1 октября 2017 г.

Постановление Правительства РФ от 25 мая 2017 г. N 625

Изменения вступают в силу по истечении месяца со дня официального опубликования названного постановления и не ранее 1-го числа очередного налогового периода по налогу на добавленную стоимость

Постановление Правительства РФ от 29 ноября 2014 г. N 1279

Изменения вступают в силу с 1 января 2015 г.

Постановление Правительства РФ от 30 июля 2014 г. N 735

Существует неопределенность с вступлением в силу настоящего постановления. Согласно пункту 6 Указа Президента РФ от 23 мая 1996 г. N 76 постановление вступает в силу по истечении семи дней после дня его первого официального опубликования. Однако, пунктом 1 статьи 5 Налогового кодекса РФ установлено, что акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу. В этом случае постановление должно вступить в силу с 1 октября 2014 г.

Согласно позиции Минфина, изложенной в письме Минфина России от 18 сентября 2014 г. N 03-07-15/46850, нормы постановления Правительства РФ от 30 июля 2014 г. N 735 следует применять начиная с 1 октября 2014 г.

Постановление Правительства РФ от 24 октября 2013 г. N 952

Изменения вступают в силу по истечении 7 дней после дня официального опубликования названного постановления

Постановление Правительства РФ от 28 мая 2013 г. N 446

Изменения вступают в силу по истечении 7 дней после дня официального опубликования названного постановления

Этой статьей я открываю серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0). Мы рассмотрим простые примеры учёта на практике.

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков - подписывайтесь на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Небольшое отступление

В середине прошлого столетия Лоре Морис (француз) изобрёл новый налог - Налог на добавленную стоимость, сокращённо НДС.

Идея налога оказалась настолько удачной, что со временем НДС появился и в других странах (сейчас их 137), в Россию НДС пришёл 1 января 1992 года.

Кстати, замечательно структурированная информация об НДС есть на сайте налоговой службы, рекомендую к прочтению (ссылка).

Ситуация для учёта

Мы (плательщик НДС)

01.01.2016 купили кресло за 11800 рублей (в том числе НДС 1800 рублей)

05.01.2016 продали кресло за 25000 рублей (в том числе НДС 3813.56 рублей)

-

занести документы в базу сформировать книгу покупок сформировать книгу продаж заполнить декларацию по НДС за 1 квартал 2016 года

Мы всё это сделаем вместе и по ходу дела я обращу ваше внимание на детали, которые нужно знать, чтобы понимать поведение программы.

Заносим покупку

Заходим в раздел "Покупки", пункт "Поступление" ( у вас другое меню? ):

Создаём новый документ поступления товаров и услуг:

Заполняем его в соответствии с нашими данными:

При создании нового элемента номенклатуры не забываем в его карточке указать ставку НДС 18%:

Это нужно для удобства - она будет автоматически подставляться во все документы.

Также обращаем внимание на выделенный на рисунке документа пункт "НДС сверху":

При нажатии на него появляется диалог, в котором мы можем указать способ расчёта НДС в документе (сверху или в сумме):

Здесь же мы можем установить галку "НДС включать в стоимость", если требуется сделать входящий НДС частью себестоимости (отнести на 41 счёт вместо 19).

Оставляем всё по умолчанию (как на рисунке).

Проводим документ и смотрим получившиеся проводки (кнопка ДтКт):

-

10 000 рублей ушли на себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60). 1 800 рублей ушли на так называемый "входящий" НДС, который мы примем к зачёту (дебет 19) в корреспонденцией с нашей задолженностью перед поставщиком (кредит 60).

Итого, после этих проводок:

На этом вроде бы и всё, так как часто бухгалтеры по привычке обращают внимание только на закладку с бухгалтерскими проводками.

Но я хочу сразу рассказать вам, что для "тройки" (впрочем как и для "двойки") такой подход не может считаться достаточным. И вот почему.

1С:Бухгалтерия 3.0 помимо бухгалтерских проводок ещё делает записи по так называемым регистрам. Именно на записи в этих регистрах она ориентируется в своей работе.

Книгу доходов и расходов, книгу покупок и продаж, справки, декларации для отчетности. почти всё (разве что кроме таких отчетов как Анализ счёта, ОСВ и т.п.), она заполняет именно на основании регистров, а вовсе не бухгалтерских счетов.

Поэтому нам просто жизненно необходимо постепенно учиться "видеть" движения по этим регистрам, чтобы лучше понимать и, когда надо, корректировать поведение программы.

Итак, переходим на закладку регистра "НДС Предъявленный":

Приход по этому регистру накапливает наш входящий НДС (аналогично записи в дебет 19 счёта).

Давайте проверим - все ли условия мы выполнили для того, чтобы это поступление отразилось в книге покупок?

Для этого заходим в раздел "Отчеты" и выбираем пункт "Книга покупок":

Формируем её за 1 квартал 2016 года:

И видим, что она совершенно пустая.

А всё дело в том, что мы не зарегистрировали полученную от поставщика счёт-фактуру. Давайте сделаем это, а заодно подсмотрим, какие движения по регистрам (вместе с проводками) она делает.

Для этого возвращаемся в документ поступления и в его нижней части заполняем номер и дату фактуры от поставщика, затем нажимаем кнопку "Зарегистрировать":

Спустя некоторое время мы видим ссылку на созданную фактуру, открываем её:

Обращаем внимание на галку "Отразить вычет НДС в книге покупок датой получения". Именно это галка отвечает за появление нашего поступления в книге покупок:

Давайте посмотрим проводки и движения по регистрам полученной фактуры (кнопка ДтКт):

Проводки вполне ожидаемы:

-

Мы отнимаем входящий НДС с кредита 19 счёта в дебет 68.02. Этой операцией мы уменьшаем наш собственный НДС к уплате.

Итого после этой операции:

-

По 19.03 остаток 0. По 68.02 - дебетовый остаток 1800 (государство должно нам на данный момент).

А теперь самое интересное, рассмотрим регистры (со временем нужно выучить их все наравне с планом счетов).

Регистр "НДС предъявленный" - наш старый знакомый:

Только в этот раз запись в него сделана как расход. Этим самым мы отняли входящий ндс, аналогично записи в кредит 19 счёта.

А вот и новый для нас регистр "НДС Покупки":

Вы, наверное, уже догадались, что именно запись по этому регистру отвечает за попадание в книгу покупок.

Книга покупок

Пробуем заново сформировать книгу покупок за 1 квартал:

И вуаля! Наше поступление попало в эту книгу и всё благодаря записи в регистр "НДС Покупки".

О журнале учета счетов-фактур

Кстати, мы не рассмотрели третий регистр "Журнал учета счетов-фактур". Запись по нему сделана, но попробуем сформировать этот самый журнал.

Для этого заходим в раздел "Отчеты" пункт "Журнал счетов-фактур":

Формируем этот журнал за 1 квартал 2016 году и .. видим, что журнал пуст.

Почему? Ведь и фактуру мы ввели и запись в регистр сделана. А всё дело в том, что с 2015 года журнал учета полученных и выставленных счетов-фактур ведется только при осуществлении предпринимательской деятельности в интересах другого лица на основе посреднических договоров (например, комиссионная торговля).

Наша фактура не подпадает под это определение, а потому и в журнал она не попадает.

Делаем реализацию

Заходим в раздел "Продажи" пункт "Реализация (акты, накладные"):

Создаём документ реализации товаров и услуг:

Заполняем его в соответствии с задачей:

И опять же сразу обращаем внимание на выделенный пункт "НДС в сумме".

Проводим документ и смотрим проводки и движения по регистрам (кнопка ДтКт):

Бухгалтерские проводки ожидаемы:

-

Списали себестоимость кресла (10 000 рублей) в кредит 41 и тут же отразили её по дебету 90.02 (себестоимость продаж). Отразили выручку (25 000 рублей) в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62. Наконец, отразили нашу задолженность по уплате НДС в размере 3813 рублей 56 копеек перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

И если мы сейчас посмотрим анализ 68.02, то увидим:

-

1 800 рублей по дебету - это наш входящий НДС (из поступления товара). 3 813 рублей и 56 копеек по кредиту - это наш исходящий НДС (из реализации товара). Ну и кредитовый остаток 2013 рублей и 56 копеек - это та сумма, которую мы должны будем перечислить в бюджет за 1 квартал 2016 года.

С проводками всё ясно. Переходим к регистрам.

Регистр "НДС Продажи" совершенно аналогичен регистру "НДС Покупки" с той лишь разницей, что запись в него обеспечивает попадание реализации в книгу продаж:

Книга продаж

Заходим в раздел "Отчеты" пункт "Книга продаж":

Формируем её за 1 квартал 2016 года и видим нашу реализацию:

Следующий этап на пути к формированию декларации по НДС.

Анализ учета по НДС

Заходим в раздел "Отчеты" пункт "Анализ учета по НДС":

Формируем его за 1 квартал и очень наглядно видим все начисления (исходящий НДС) и вычеты (входящий НДС):

Тут же выводится НДС к уплате. Все значения поддаются расшифровке.

Для примера сделаем двойной щелчок левой кнопкой мыши на реализации:

. в котором мы, кстати говоря, видим свою ошибку - забыли выписать счет-фактуру для реализации.

Исправим этот недочёт. Для этого заходим в документ реализации и в самом низу нажимаем кнопку "Выписать счет-фактуру":

Фактура создана автоматически и ссылка на неё появилась тут же:

Помощник по учету НДС

Теперь заходим в раздел "Операции" пункт "Помощник по учету НДС":

Формируем его за 1 квартал 2016 года:

Тут по порядку рассказывается о пунктах, которые нужно пройти для формирования корректной декларации по НДС.

Для начала перепроводим документы за каждый месяц:

Это нужно на тот случай, если мы вводили документы задним числом.

Формирование записей книги покупок мы пропускаем, потому что для нашего простейшего случая их просто не будет.

Далее убеждаемся, что книга продаж и книга покупок соответствуют нашим ожиданиям:

И, наконец, нажимаем на пункт "Налоговая декларация по НДС".

Декларация

Разделов тут много. Мы рассмотрим лишь основные моменты.

Прежде всего в разделе 1 заполнилась окончательная сумма к уплате в бюджет:

В разделе 3 приведен сам расчёт налога (исходящий и входящий ндс):

В раздел 8 попадают сведения из книги покупок:

В раздел 9 попадают сведения из книги продаж:

Нам остаётся только заполнить титульный лист и другие необходимые поля, а затем выгрузить декларацию в электронном виде.

В этом уроке я постарался показать так сказать общий ход мысли бухгалтера при формировании НДС в 1С:Бухгалтерии 8.3 (редакция 3.0).

При этом я заострил наше внимание на регистрах, движения по которым формируются программой наряду с бухгалтерскими проводками. Эти регистры мы постепенно выучим, их знание позволит нам более точно понимать поведение программы.

Кратко

Поступление товара

-

Дт 41 Кт 60 10000 [поступил товар (себестоимость) от поставщика] Дт 19.03 Кт 60 1800 [входящий ндс (к вычету) от поставщика] Приход по регистру "НДС предъявленный" 1800

Счет-фактура полученная

-

Дт 68.02 Кт 19.03 1800 [сделали зачет входящего ндс] Расход по регистру "НДС предъявленный" 1800 Запись в регистр "НДС Покупки" 1800 Запись в регистр "Журнал учета счетов-фактур"

Реализация товара

-

Дт 90.02 Кт 41 10000 [списали себестоимость проданного товара] Дт 62 Кт 90.01 25000 [отразили выручку] Дт 90.03 Кт 68.02 3813.56 [начислили ндс к уплате] Запись в регистр "НДС Продажи" 3813.56

Счет-фактура выданные

-

Запись в регистр "Журнал учета счетов-фактур"

Счет 19.03 (НДС по приобретенным товарам)

-

По дебету собираем входящий ндс. По кредиту зачитываем собранный ндс в дебет 68.02.

Счет 68.02 (расчеты по НДС)

-

По кредиту начисляем исходящий ндс к уплате. По дебету зачитываем ндс собранный на счете 19.03. Перечисляем в бюджет разницу между кредитом и дебетом, то есть кредитовый остаток.

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

С 1 апреля 2012 года вступило в силу постановление Правительства РФ № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» от 26.12.2011, принятое взамен действующего ранее постановления Правительства РФ № 914 от 02.12.2000.

В программе «1С:Бухгалтерия 8» (ред 2.0), начиная с релиза 2.0.31, реализована новая система учета НДС, поддерживающая постановление № 1137. Изменения в отражении НДС обязательно нужно учитывать при эксплуатации и сопровождении 1С на предприятии. При этом учет НДС по операциям, введенным до 01.04.2012, ведется по старым правилам. Это видно в настройке параметров учета программы (открывается через меню или вкладку «Предприятие»), на закладке «НДС:

Реализованы новые формы книги покупок и книги продаж, журнала учета полученных и выставленных счетов-фактур согласно постановлению № 1137, а также поддержка кодов видов операций по НДС согласно Письму ФНС России от 03.02.2012 ЕД-4-3/1657@.

Кроме того, новая система учета НДС в «1С:Бухгалтерии» стала проще, часть регламентных документов уже не нужна. В предыдущих версиях программы упрощенный учет НДС был возможен только при известных ограничениях, а теперь он доступен всем.

Основанием для учета НДС служат полученные и выданные счета-фактуры.

Счет-фактура полученный (на поступление)

Организацией «Вишера» 30.08.2012 были получены товары от поставщика ООО«Боровик» на сумму 83600 руб. (в т. ч. НДС 18%), предъявлен счет-фактура № 67. В тот же день от того же поставщика были получены материалы на сумму 30480 руб. (в т. ч. НДС 18%), предъявлен счет-фактура № 31.

Счет-фактуру полученный можно отразить в программе двумя способами:

-

При первом способе необходимо занести документ поступления («Поступление товаров и услуг», «Поступление доп. расходов» и др.) и провести его. Документ сформирует проводку по учету НДС: Дт 19 Кт 60. Затем на основании проведенного документа поступления нужно ввести «Счет-фактуру полученный», можно ввести его из документа поступления по ссылке «Ввести счет-фактуру».

В созданном документе «Счет-фактура полученный» должны быть заполнены реквизиты: вид счета-фактуры (по умолчанию: «На поступление»), код вида операции (по умолчанию: «01 – Полученные товары, работы, услуги»). Кроме того, имеется флаг «Отразить вычет НДС». Если его установить, то вычет НДС будет сразу отражен в книге покупок, без дополнительной регистрации регламентным документом, а проводка по вычету НДС будет сформирована при проведении счета-фактуры.

При проведении «Счет-фактура полученный» формирует проводку по вычету НДС: Дт 68.02 Кт 19 (при установленном флаге «Отразить вычет НДС»). Документ сохраняется в журнале счетов-фактур полученных:

Другой вариант отражения полученного счета-фактуры – регистрация в самом документе поступления. На закладке «Счет-фактура» нужно поставить флаг «Предьявлен счет-фактура» и указать его реквизиты, в том числе код вида операции, а также при необходимости отметить «Отразить вычет НДС» для автоматического отражения в книге покупок. Документ поступления при проведении сформирует проводки по учету НДС: Дт 19 Кт 60, и по вычету НДС: Дт 68.02 Кт 19 (при установленном флаге «Отразить вычет НДС»). Счет-фактура в виде отдельного документа не сохраняется.

Счет-фактура полученный (на выданный аванс)

Если наша организация заплатила поставщику аванс, поставщик должен выставить счет-фактуру на аванс. В программе счет-фактуру на аванс можно зарегистрировать на основании платежного документа: расходного кассового ордера или списания с расчетного счета.

28.08.2012 организация «Вишера» перечислила на банковский счет ООО «Боровик» аванс в сумме 83600 руб. (в т.ч. НДС 18%) в счет предстоящей поставки товаров. Получатель платежа выставил счет-фактуру на аванс.

Введем документ «Счет-фактура полученный» на основании банковской выписки «Списание с расчетного счета». В созданном документе по умолчанию установлен вид счета-фактуры: «На аванс», код вида операции: «02 – Авансы выданные». Здесь также присутствует флаг «Отразить вычет НДС». При проведении «Счет-фактура полученный» на аванс формирует проводку по вычету НДС (при установленном флаге «Отразить вычет НДС»): Дт 68.02 Кт 76.ВА. Документ сохраняется в журнале счетов-фактур полученных:

Счет-фактура выданный (на реализацию)

30.08.2012 организация «Вишера» произвела отгрузку товаров покупателю ООО «Топ-Инвест» на сумму 146000 руб. (в т.ч. НДС 18%). Покупателю выставлен счет-фактура.

Необходимо занести в программу документ реализации и провести его. При этом будет сформирована проводка по начислению НДС: Дт 68.02 Кт 90.03. Затем на основании документа реализации нужно ввести «Счет-фактуру выданный» (можно ввести счет-фактуру по ссылке из документа реализации). В созданном документе «Счет-фактура выданный» по умолчанию указан вид счета-фактуры: «На реализацию», код вида операции: «01 – Реализованные товары, работы, услуги». Чтобы счет-фактура попал в журнал учета полученных и выставленных с/ф, необходимо указать дату, когда он был выставлен. Затем провести документ. Документ сохраняется в журнале счетов-фактур выданных:

Счет-фактура выданный (на полученный аванс)

28.08.2012 на банковский расчетный счет организации «Вишера» поступил аванс от ООО «Топ-Инвест» в сумме 146000 руб. (в т. ч. НДС 18%) в счет предстоящей поставки товаров. Плательщику был выставлен счет-фактура на аванс.

Счет-фактуру выданный на аванс можно зарегистрировать в программе на основании документов поступления оплаты (приходного кассового ордера или поступления на расчетный счет).

Кроме того, возможна автоматизированная регистрация всех счетов-фактур на выданные авансы за определенный период. Воспользуемся этим вариантом.

Укажем период заполнения. По кнопке «Заполнить» табличная часть заполняется сведениями о полученных авансах. По кнопке «Выполнить» - автоматически созданы счета-фактуры выданные на аванс, о чем информирует служебное сообщение. Созданные документы можно увидеть по кнопке «Список счетов-фактур (выд.)»:

По кнопке «Список счетов-фактур (выд.)» откроем созданный счета-фактуру. По умолчанию установлен вид счета-фактуры: «На аванс», код вида операции: «02 – Авансы полученные». Чтобы с/ф попал в журнал учета счетов-фактур, необходимо указать дату, когда он был выставлен. Счет-фактура выданный на аванс формирует проводку по начислению НДС с аванса: Дт 76.АВ Кт 68.02:

Основные регламентные документы НДС

В предыдущих версиях программы было необходимо вводить регламентные документы «Формирование записей книги покупок» и «Формирование записей книги продаж» (если организация вела «обычный», не упрощенный учет НДС). Теперь учет НДС стал проще.

Документ «Формирование записей книги покупок» сейчас необходим для отражения вычетов НДС по поступлению только в том случае, если в полученном счете-фактуре (или в документе поступления) не был установлен флаг «Отразить вычет НДС». Если флаг был установлен, все необходимые движения регистров и проводки были сделаны счетом-фактурой (или документом поступления), и счет-фактура попадет в книгу покупок. «Формирование записей книги покупок» служит также для отражения вычетов НДС с полученных авансов, по налоговому агенту, по уменьшению стоимости реализации.

И заполним по кнопке «Заполнить – Заполнить документ». В нашем случае заполнена только табличная часть «Вычет НДС с полученных авансов». При проведении документ формирует проводку по вычету НДС с аванса: Дт 68.02 Кт 76.АВ.

Документ «Формирование записей книги продаж» в новой системе учета НДС служит только для отражения восстановления НДС по авансам выданным. Все остальные движения регистров и проводки формируются при проведении счетов-фактур выданных, которые автоматически попадают в книгу продаж.

И заполним по кнопке «Заполнить – Заполнить документ». В нашем случае табличная часть «Восстановление по авансам»заполнена. При проведении документ формирует проводку по восстановлению НДС: Дт 76.ВА Кт 68.02.

Документы сохраняются в журнале:

Также регламентные документы НДС можно создавать через «Помощника по учету НДС» (вкладки «Покупка» и «Продажа»).

Книга покупок, книга продаж, журнал учета счетов-фактур

Книга покупок, книга продаж, журнал учета счетов-фактур реализованы в программе в виде отчетов.

Сформируем книгу покупок по постановлению № 1137, за 3 квартал 2012 (вкладка «Покупка») или:

В ней 4 записи, из них 2 – на аванс:

Теперь сформируем книгу продаж по постановлению № 1137, за 3 квартал 2012 (вкладка «Продажа») или:

В ней 3 записи, из них 2 – на аванс:

Сформируем журнал учета полученных и выставленных счетов-фактур по постановлению № 1137 (он доступен как через вкладки «Покупка» и «Продажа», так и через:

Отражены все счета-фактуры, в том числе на аванс:

«Клерк» Рубрика 1С

С 1 апреля 2012 года вступило в силу постановление Правительства РФ № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» от 26.12.2011, принятое взамен действующего ранее постановления Правительства РФ № 914 от 02.12.2000.

В программе «1С:Бухгалтерия 8» (ред 2.0), начиная с релиза 2.0.31, реализована новая система учета НДС, поддерживающая постановление № 1137. Изменения в отражении НДС обязательно нужно учитывать при эксплуатации и сопровождении 1С на предприятии. При этом учет НДС по операциям, введенным до 01.04.2012, ведется по старым правилам. Это видно в настройке параметров учета программы (открывается через меню или вкладку «Предприятие»), на закладке «НДС:

Реализованы новые формы книги покупок и книги продаж, журнала учета полученных и выставленных счетов-фактур согласно постановлению № 1137, а также поддержка кодов видов операций по НДС согласно Письму ФНС России от 03.02.2012 ЕД-4-3/1657@.

Кроме того, новая система учета НДС в «1С:Бухгалтерии» стала проще, часть регламентных документов уже не нужна. В предыдущих версиях программы упрощенный учет НДС был возможен только при известных ограничениях, а теперь он доступен всем.

Основанием для учета НДС служат полученные и выданные счета-фактуры.

Счет-фактура полученный (на поступление)

Счет-фактуру полученный можно отразить в программе двумя способами.

1) При первом способе необходимо занести документ поступления («Поступление товаров и услуг», «Поступление доп. расходов» и др.) и провести его. Документ сформирует проводку по учету НДС: Дт 19 Кт 60.Затем на основании проведенного документа поступления нужно ввести «Счет-фактуру полученный», можно ввести его из документа поступления по ссылке «Ввести счет-фактуру».

В созданном документе «Счет-фактура полученный» должны быть заполнены реквизиты: вид счета-фактуры (по умолчанию: «На поступление»), код вида операции (по умолчанию: «01 – Полученные товары, работы, услуги»). Кроме того, имеется флаг «Отразить вычет НДС». Если его установить, то вычет НДС будет сразу отражен в книге покупок, без дополнительной регистрации регламентным документом, а проводка по вычету НДС будет сформирована при проведении счета-фактуры.

При проведении «Счет-фактура полученный» формирует проводку по вычету НДС: Дт 68.02 Кт 19 (при установленном флаге «Отразить вычет НДС»). Документ сохраняется в журнале счетов-фактур полученных (меню: «Покупка – Ведение книги покупок»).

2) Другой вариант отражения полученного счета-фактуры – регистрация в самом документе поступления. На закладке «Счет-фактура» нужно поставить флаг «Предьявлен счет-фактура» и указать его реквизиты, в том числе код вида операции, а также при необходимости отметить «Отразить вычет НДС» для автоматического отражения в книге покупок. Документ поступления при проведении сформирует проводки по учету НДС: Дт 19 Кт 60, и по вычету НДС: Дт 68.02 Кт 19 (при установленном флаге «Отразить вычет НДС»). Счет-фактура в виде отдельного документа не сохраняется.

Счет-фактура полученный (на выданный аванс)

Пример: 28.08.2012 организация «Вишера» перечислила на банковский счет ООО «Боровик» аванс в сумме 83600 руб. (в т.ч. НДС 18%) в счет предстоящей поставки товаров. Получатель платежа выставил счет-фактуру на аванс.

Введем документ «Счет-фактура полученный» на основании банковской выписки «Списание с расчетного счета». В созданном документе по умолчанию установлен вид счета-фактуры: «На аванс», код вида операции: «02 – Авансы выданные». Здесь также присутствует флаг «Отразить вычет НДС». При проведении «Счет-фактура полученный» на аванс формирует проводку по вычету НДС (при установленном флаге «Отразить вычет НДС»): Дт 68.02 Кт 76.ВА. Документ сохраняется в журнале счетов-фактур полученных (меню: «Покупка – Ведение книги покупок»).

Счет-фактура выданный (на реализацию)

Необходимо занести в программу документ реализации и провести его. При этом будет сформирована проводка по начислению НДС: Дт 68.02 Кт 90.03. Затем на основании документа реализации нужно ввести «Счет-фактуру выданный» (можно ввести счет-фактуру по ссылке из документа реализации). В созданном документе «Счет-фактура выданный» по умолчанию указан вид счета-фактуры: «На реализацию», код вида операции: «01 – Реализованные товары, работы, услуги». Чтобы счет-фактура попал в журнал учета полученных и выставленных с/ф, необходимо указать дату, когда он был выставлен. Затем провести документ. Документ сохраняется в журнале счетов-фактур выданных (меню: «Продажа – Ведение книги продаж»).

Счет-фактура выданный (на полученный аванс)

Счет-фактуру выданный на аванс можно зарегистрировать в программе на основании документов поступления оплаты (приходного кассового ордера или поступления на расчетный счет).

Кроме того, возможна автоматизированная регистрация всех счетов-фактур на выданные авансы за определенный период. Воспользуемся этим вариантом.

По кнопке «Список счетов-фактур (выд.)» откроем созданный счета-фактуру. По умолчанию установлен вид счета-фактуры: «На аванс», код вида операции: «02 – Авансы полученные». Чтобы с/ф попал в журнал учета счетов-фактур, необходимо указать дату, когда он был выставлен. Счет-фактура выданный на аванс формирует проводку по начислению НДС с аванса: Дт 76.АВ Кт 68.02.

Oсновные регламентные документы НДС

Документ «Формирование записей книги покупок» сейчас необходим для отражения вычетов НДС по поступлению только в том случае, если в полученном счете-фактуре (или в документе поступления) не был установлен флаг «Отразить вычет НДС». Если флаг был установлен, все необходимые движения регистров и проводки были сделаны счетом-фактурой (или документом поступления), и счет-фактура попадет в книгу покупок. «Формирование записей книги покупок» служит также для отражения вычетов НДС с полученных авансов, по налоговому агенту, по уменьшению стоимости реализации.

Создадим документ (меню: «Операции – Регламентные документы НДС» или «Покупки – Ведение книги покупок») и заполним по кнопке «Заполнить – Заполнить документ». В нашем случае заполнена только табличная часть «Вычет НДС с полученных авансов». При проведении документ формирует проводку по вычету НДС с аванса: Дт 68.02 Кт 76.АВ.

Документ «Формирование записей книги продаж» в новой системе учета НДС служит только для отражения восстановления НДС по авансам выданным. Все остальные движения регистров и проводки формируются при проведении счетов-фактур выданных, которые автоматически попадают в книгу продаж.

Создадим документ (меню: «Операции – Регламентные документы НДС» или «Продажи – Ведение книги продаж») и заполним по кнопке «Заполнить – Заполнить документ». В нашем случае табличная часть «Восстановление по авансам»заполнена. При проведении документ формирует проводку по восстановлению НДС: Дт76.ВАКт68.02.

Документы сохраняются в журнале:

меню: «Операции – Регламентные документы НДС»

Также регламентные документы НДС можно создавать через «Помощника по учету НДС» (вкладки «Покупка» и «Продажа»)

Книга покупок, книга продаж, журнал учета счетов-фактур

Сформируем книгу покупок по постановлению № 1137, за 3 квартал 2012 (вкладка «Покупка» или меню: «Покупка – Ведение книги покупок»). В ней 4 записи, из них 2 – на аванс.

Теперь сформируем книгу продаж по постановлению № 1137, за 3 квартал 2012 (вкладка «Продажа» или меню: «Продажа– Ведение книги продаж»). В ней 3 записи, из них 2 – на аванс.

Сформируем журнал учета полученных и выставленных счетов-фактур по постановлению № 1137 (он доступен как через вкладки «Покупка» и «Продажа», так и через меню: «Покупка – Ведение книги покупок» и «Продажа – Ведение книги продаж»). Отражены все счета-фактуры, в том числе на аванс.

Полноценный автоматизированный учет НДС при ввозе товаров из государств Таможенного союза в конфигурации в УПП 1.3 не поддерживается, и в данной редакции развития в этом направлении не планируется.

В случае, если такие операции встречаются систематически, имеет смысл доработать конфигурацию.

Ниже изложены особенности исчисления и уплаты НДС у покупателя при ввозе товаров из стран ЕАЭС на примере типовой конфигурации 1С:Предприятие 8.3 (8.3.15.1830) Управление производственным предприятием, редакция 1.3 (1.3.147.1) .

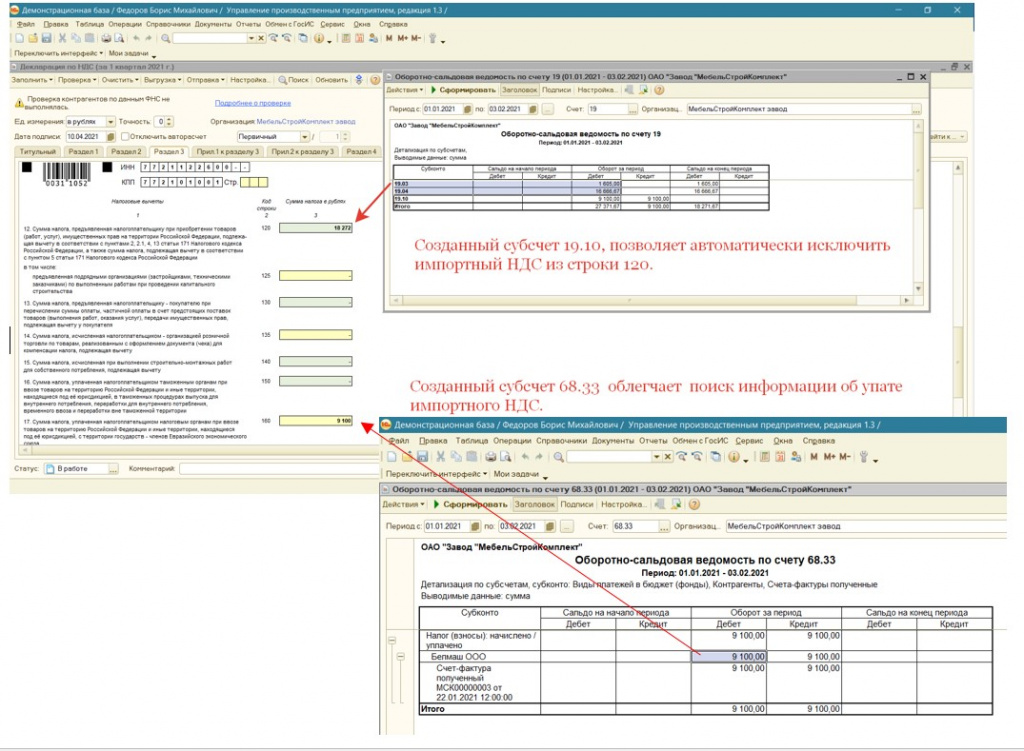

1. Добавление субсчета 19.10

В целях корректного заполнения Декларации по НДС, предлагаю ввести дополнительный субсчет, на котором будет отображаться НДС, который необходимо начислить и оплатить налоговому органу по месту постановки на учет налогоплательщика при ввозе товаров с территории стран ЕАЭС.

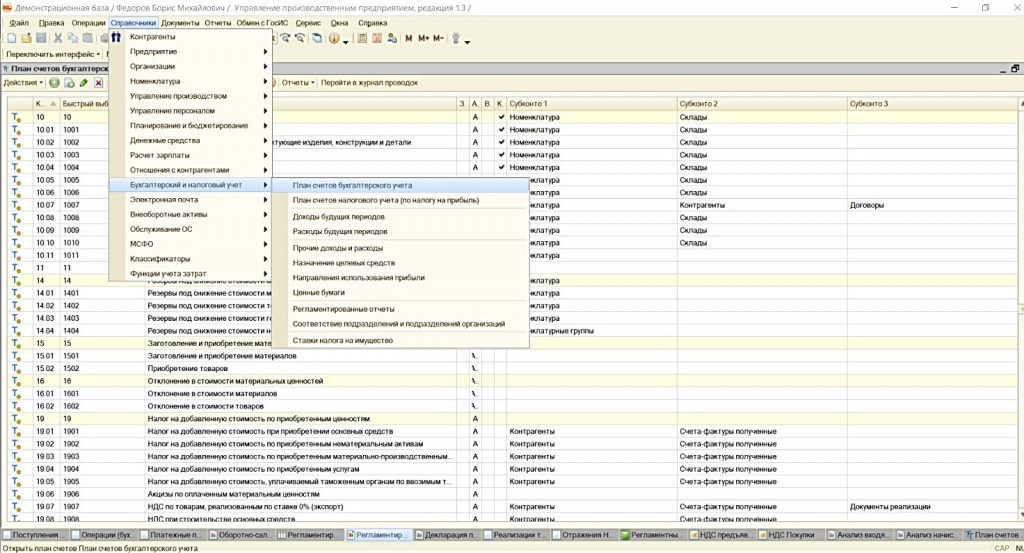

Для этого необходимо зайти в Справочники – Бухгалтерский и налоговый учет – План счетов бухгалтерского учета (см.Рисунок 1):

Рисунок 1. Добавление нового субсчета

Копированием счета 19.05 создать счет 19.10:

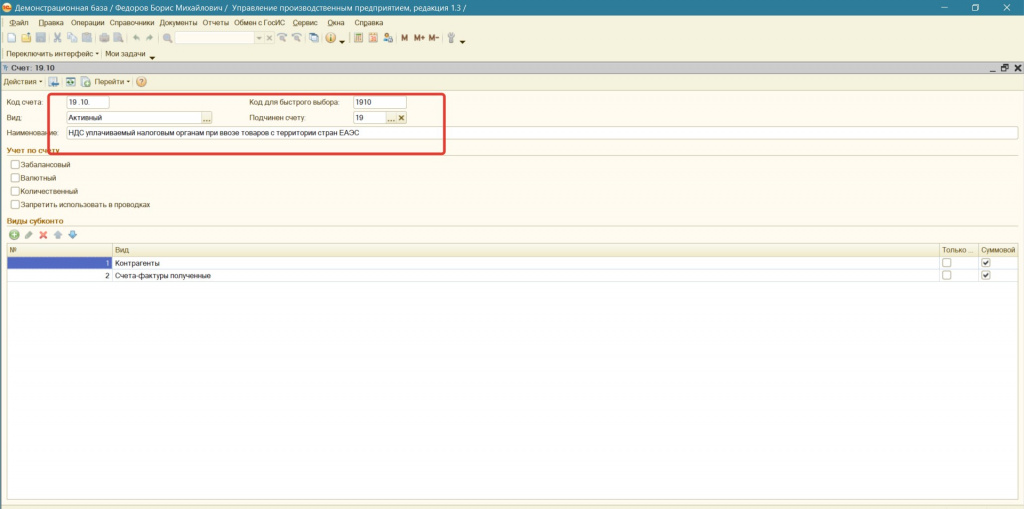

Убедившись, что элемент плана счетов скопирован (см. статус: Счет:Создание), вносим изменения в три поля:

Код счета – 19.10;

Код быстрого набора - 1910;

Наименование – НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС.

В итоге должны получить следующий вид (см. Рисунок 2):

Рисунок 2. Создание субсчета 19.10

В дальнейшем, при работе с операциями по импорту из стран ЕАЭС необходимо использовать данный субсчет.

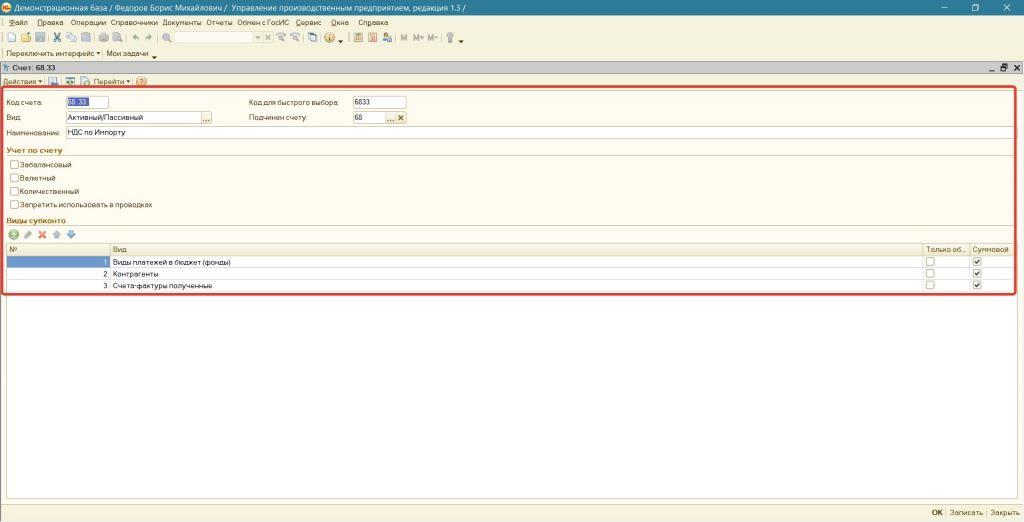

2. Добавление субсчета 68.33

Копированием счета 68.22 создаем счет 68.33.

Убедившись, что элемент плана счетов скопирован, вносим изменения в поля:

Код счета – 68.33;

Код быстрого набора - 6833;

Наименование – НДС по Импорту.

Виды субконто выбираем следующие:

Виды платежей в бюджет (фонды);

Признак учета для выбранных субконто оставляем - суммовой.

Рисунок 3. Добавление нового субсчета

В итоге должны получить вид, отображенный на рисунке 4:

Рисунок 4. Создание субсчета 68.33

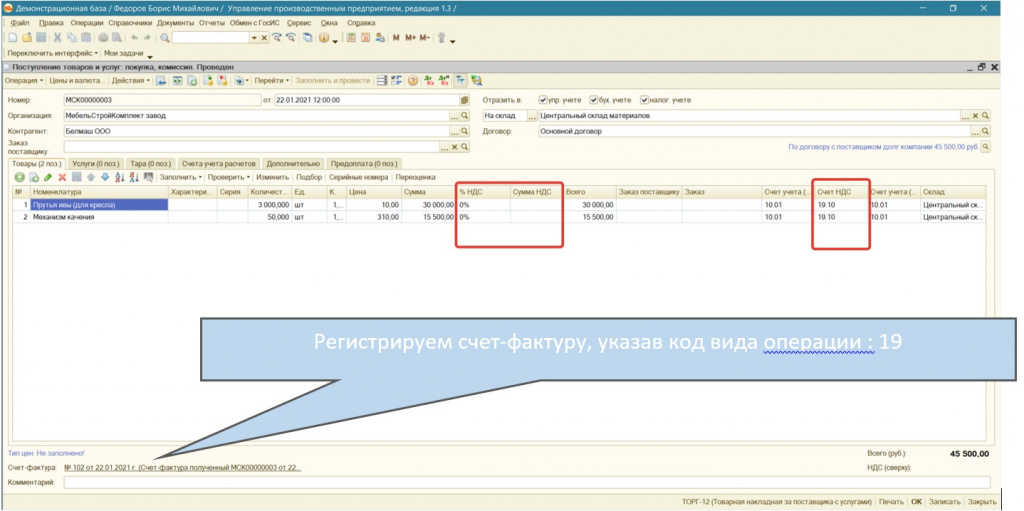

Оформляем поступление товаров из государств-членов ЕАЭС документом «Поступление товаров и услуг» (см. Рисунок 5), заполняя данными из первичных документов контрагента.

При вводе данных важно понимать, что значение «% НДС» обязательно «0 %», а не «Без НДС». Это две принципиально разные ставки. Поле «Сумма НДС», согласно первичным документам поставщика, остается пустым.

Для учета НДС выбираем ранее созданный счет 19.10 «НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС».

Рисунок 5. Документ "Поступление товаров и услуг" с видом операции "Покупка, комиссия"

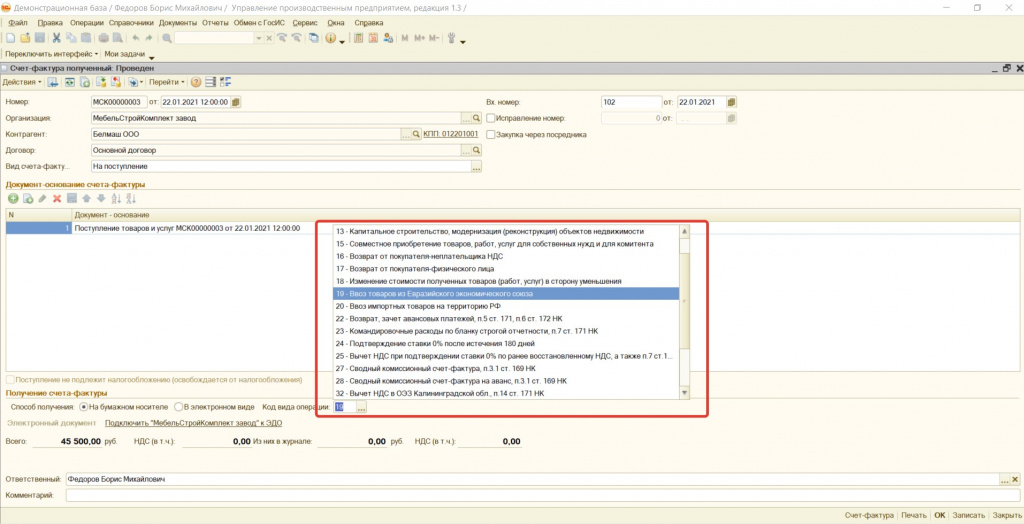

Регистрируя счет-фактуру необходимо обратить внимание на код вида операции. Он должен быть – 19 «Ввоз товаров из Евразийского экономического союза» (см.Рисунок 6).

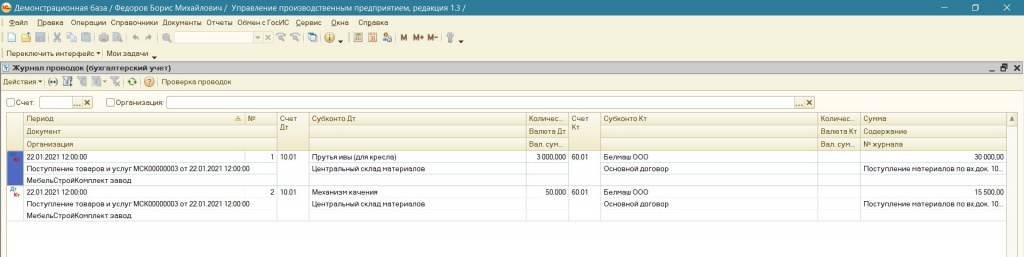

В результате оформления документа «Поступление товаров и услуг» получим проводки отображенные на Рисунке 7:

Рисунок 7. Результат оформления документа "Поступление товаров и услуг"

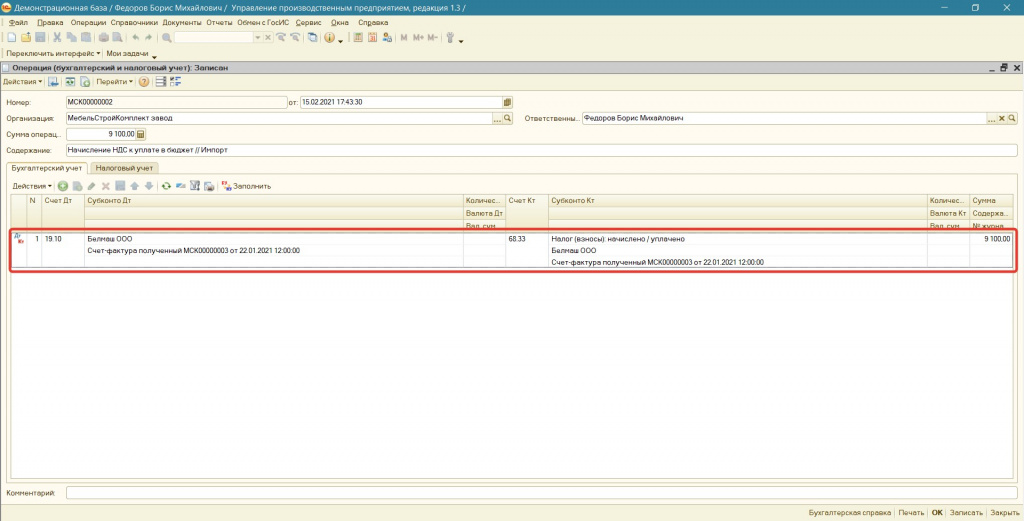

4. Начисление НДС подлежащего уплате по ввезенному товару

При ввозе товаров в Россию из Белоруссии, Казахстана, Армении или Киргизии организации и ИП должны перечислить импортный НДС не на таможню, а в свою ИФНС, а также представить соответствующую декларацию.

Сумма НДС определяется по следующей формуле:

Сумма импортного НДС = Налоговая база * Ставка НДС

Налоговая база = Стоимость приобретенных товаров, увеличенная на сумму акцизов (если приобретены подакцизные товары).

Начисление НДС к уплате в бюджет формируем документом «Операция (бухгалтерский и налоговый учет) (см. Рисунок 8):

- Налог (взносы): начислено / уплачено

- Счет-фактуру полученный (созданный при поступлении товара)

- Счет-фактуру полученный (созданный при поступлении товара)

Для рассматриваемого примера сумма НДС по ввезенному импортному товару, подлежащая уплате в бюджет составляет:

9 100 руб. = 45 500 руб. * 20%

Рисунок 8. Документ «Операция (бухгалтерский и налоговый учет)»

5. Уплата начисленной суммы НДС в бюджет

НДС при импорте товаров из стран ЕАЭС уплачивается не позднее срока представления соответствующей декларации. Например, если товар ввезен в Россию в январе 2021 г., то перечислить ввозной НДС нужно не позднее 22.02.2021г.

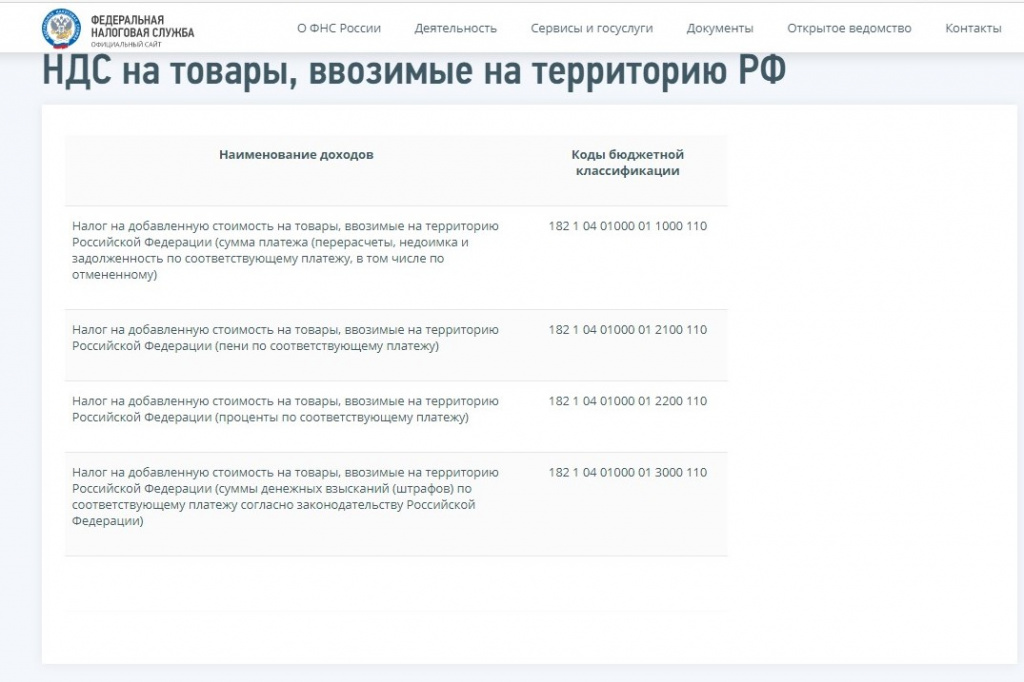

При перечислении платежей по данному налогу в поле 104 платежного поручения указываются следующие КБК (см.Рисунок 9).

Рисунок 9. КБК по НДС

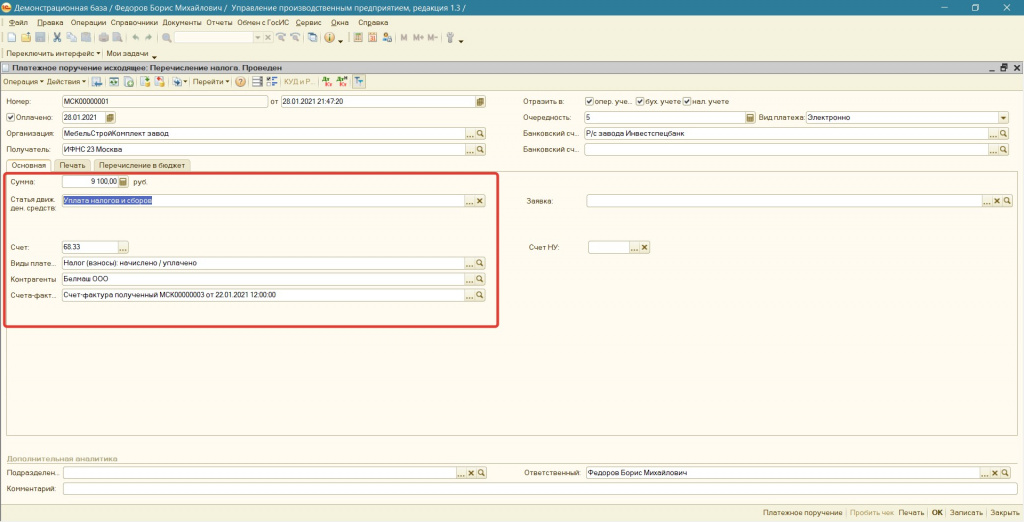

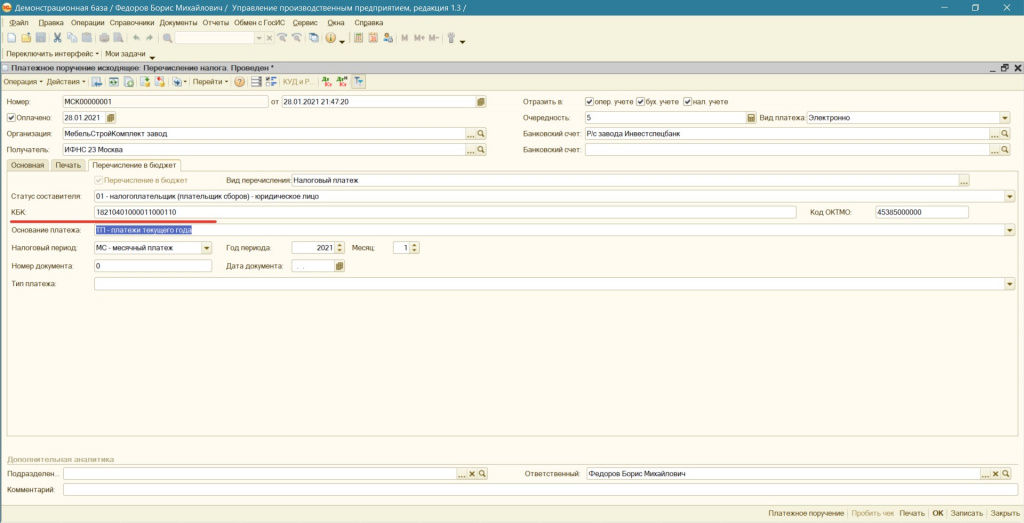

Для выполнения данной операции необходимо создать документ "Платежное поручение" (Примечание: платежное поручение составляется по каждому оформленному заявлению о ввозе товаров) с указанием (см. Рисунок 11 и Рисунок 12):

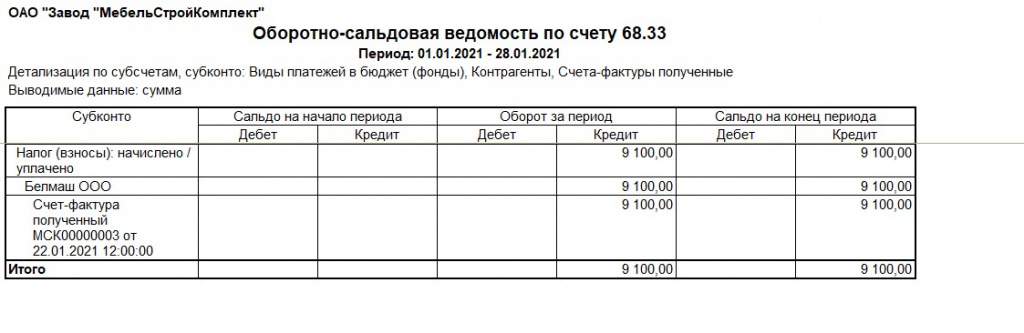

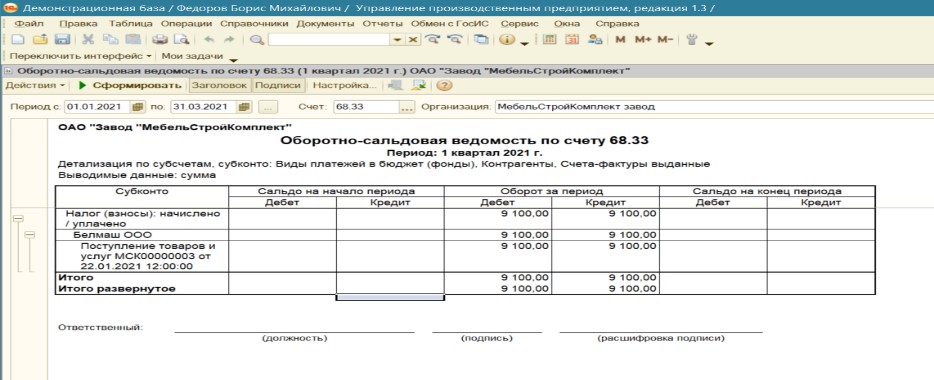

- суммы начисленного НДС, которая к данному этапу отображается в ОСВ по кредиту счета 68.33 в разрезе конкретного поступления (см. Рисунок 10);

Рисунок 10. Оборотно-сальдовая ведомость по счету 68.33

- статьи движения денежных средств – «Уплата налогов и сборов»;

- ранее созданного счета учета налога «68.33» с заполнением трех субконто:

Виды платежей в бюджет (фонды) – «Налог (взносы): начислено / уплачено;

Рисунок 11. Документ «Платежное поручение (исходящее)»

Рисунок 12. Документ «Платежное поручение (исходящее)». Заполнение КБК

В результате операций уплаты НДС по импорту получим результат отображенный на Рисунке 13.

ОСВ счета 68.33 примет следующий вид:

Рисунок 13. Проводки и оборотно-сальдовая ведомость по счету 68.33 в результате уплаты НДС

6. Составление заявления о ввозе товаров и уплате косвенных налогов

В этот же срок налогоплательщик обязан представить в налоговый орган соответствующую налоговую декларацию (п. 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС)). Вместе с ней представляется пакет документов, предусмотренный пунктом 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС). В него входят заявление о ввозе товаров по форме, утвержденной Протоколом от 11.12.09 «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов». Если оно подается в бумажной форме, заполнить его требуется в четырех экземплярах (пп. 1 п. 20 Протокола). Кроме того, нужно сдать копию банковской выписки, подтверждающей уплату НДС, договора (контракта), на основании которого куплено ввозимое имущество, транспортных, товаросопроводительных и иных документов, подтверждающих ввоз товара, если таковые составлялись, и счета-фактуры иностранного продавца, если таковой выставлялся.

Формирование заявления о ввозе товаров производится в программе (при Полном интерфейсе): Справочники – Бухгалтерский и налоговый учет – Регламентированные отчеты – Журнал – Налоговая отчетность.

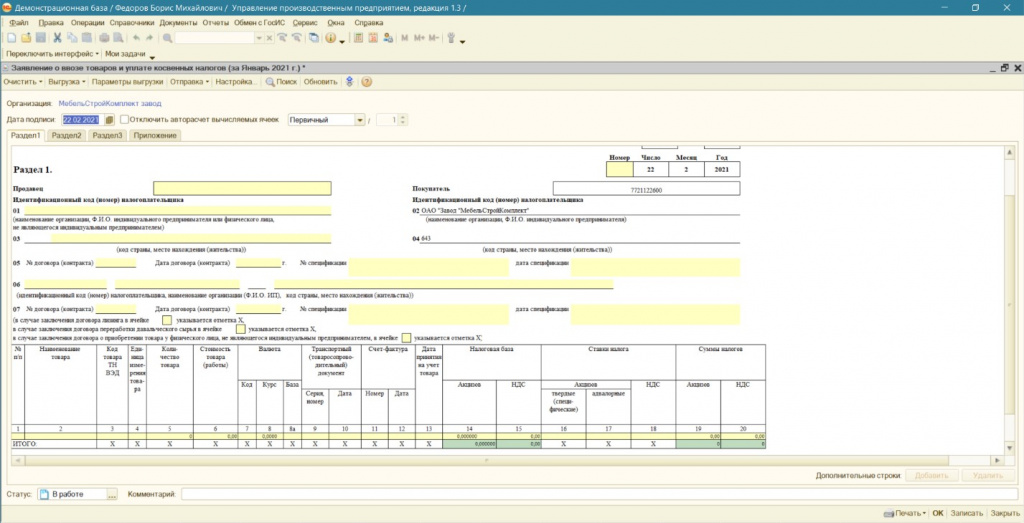

Автоматическое заполнение не предусмотрено типовым функционалом программы. Все необходимые реквизиты вносятся ручным способом (см. Рисунок 14)

Рисунок 14. Документ " Заявление о ввозе товаров и уплате косвенных налогов"

Создание Декларации по косвенным налогам осуществляется так же из журнала Регламентированных отчетов.

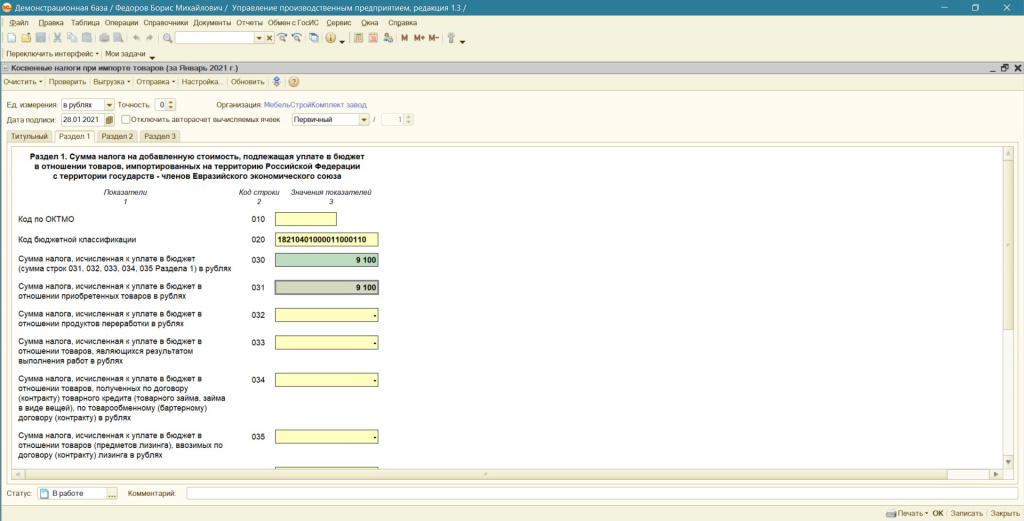

Заполнение декларации производится также ручным способом. В рассматриваемом примере статьи начисленную сумму НДС по ввезенным в январе 2021 г. товарам из Республики Беларусь в размере 9100 руб. отражаем по строке 031(см.Рисунок 15) в разделе 1 Декларации по косвенным налогам при ввозе товаров из государств-членов ЕАЭС за январь 2021 г. Строка 30 заполняется автоматически.

Рисунок 15. Регламентированный отчет " Косвенные налоги при импорте товаров"

7. Отражение НДС к вычету, после получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

В соответствии с п. 26 Протокола о косвенных налогах организация - импортер имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров, в порядке, предусмотренном законодательством государства-члена ЕАЭС, на территорию которого импортированы товары.

Согласно пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ при ввозе товаров на территорию РФ налоговый вычет производится после принятия товаров на учет и при наличии документов, подтверждающих уплату НДС.

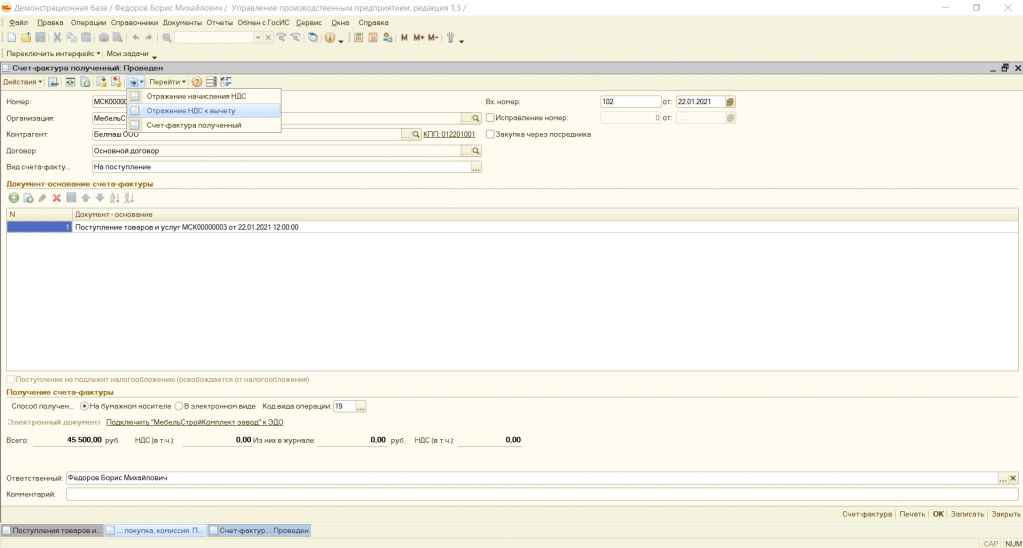

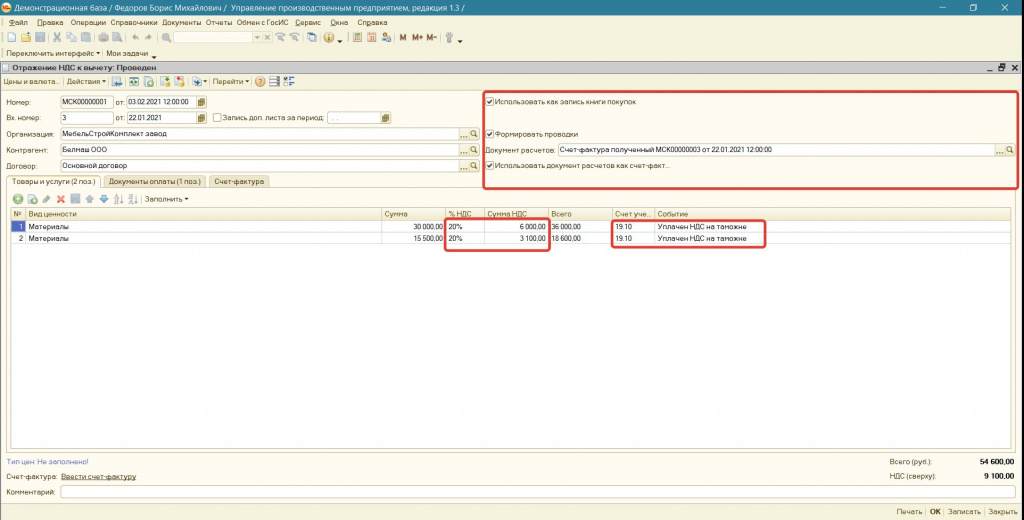

Отражаем данное событие (получения права на вычет) через документ «Отражение НДС к вычету». Для этого на основании ранее введенного документа «Счет-фактура полученный» создаем документ «Отражение НДС к вычету» (см.Рисунок 16):

Рисунок 16. Документ "Счет-фактура полученный"

В созданном документе (см.Рисунок 17):

1. Устанавливаем галочки:

Использовать как запись книги покупок;

Рисунок 17. Документ "Отражение НДС к вычету" (вкладка «Товары и услуги»)

2. Указываем счет учета 19.10.

3. Выбираем ставу НДС

4. Указываем сумму НДС в размере уплаченного и подтвержденного заявлением об уплате косвенных налогов.

5. Указываем событие: «Уплачен на таможне»

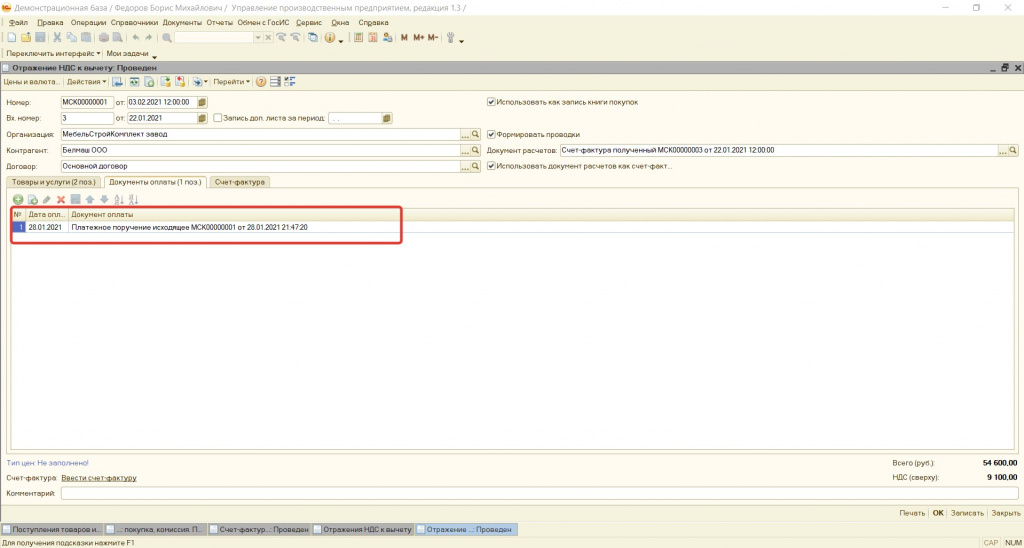

6. На вкладке «Документ оплаты» добавляем «Платежное поручение исходящее», выбрав документ оплаты налога (см.Рисунок 18):

Рисунок 18. Документ "Отражение НДС к вычету" (вкладка «Документы оплаты»)

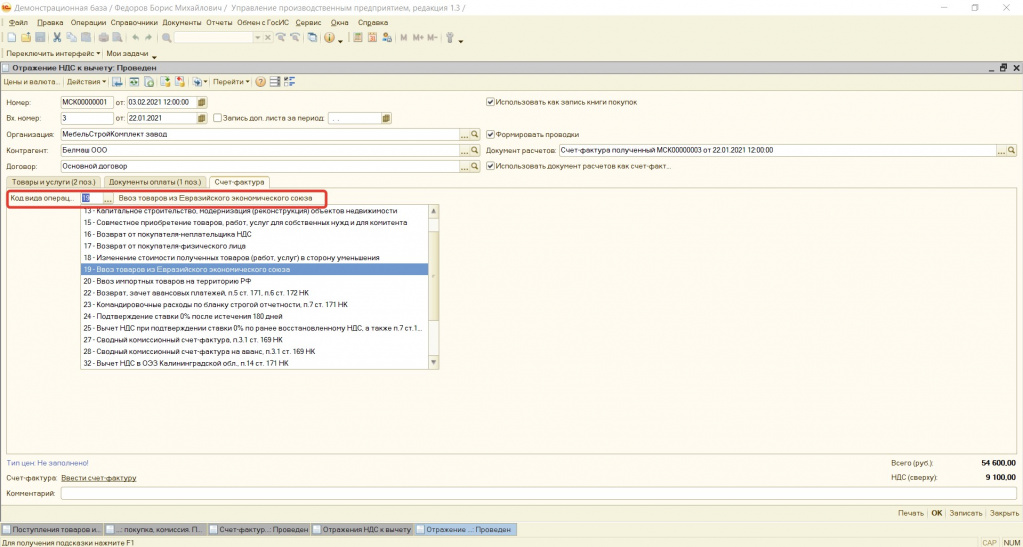

7. На вкладке «Счет-фактура» (см.Рисунок 19) проверяем наличие кода вида операции : 19

Рисунок 19. Документ "Отражение НДС к вычету" (вкладка «Счет-фактура»)

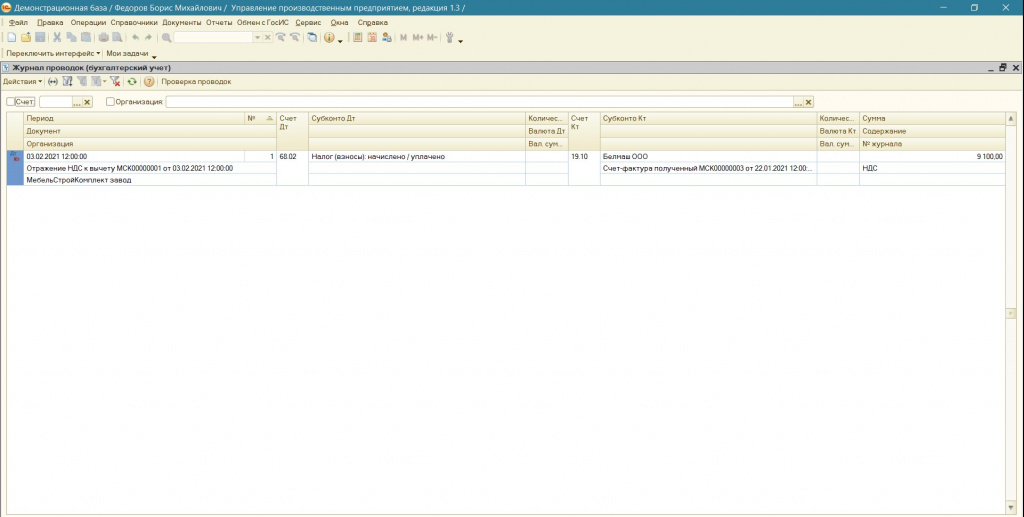

Результатом проведения данного документа будет проводка Дт 68.02 Кт 19.10 (см.Рисунок 20):

Рисунок 20. Результат проведения документа "Отражение НДС к вычету"

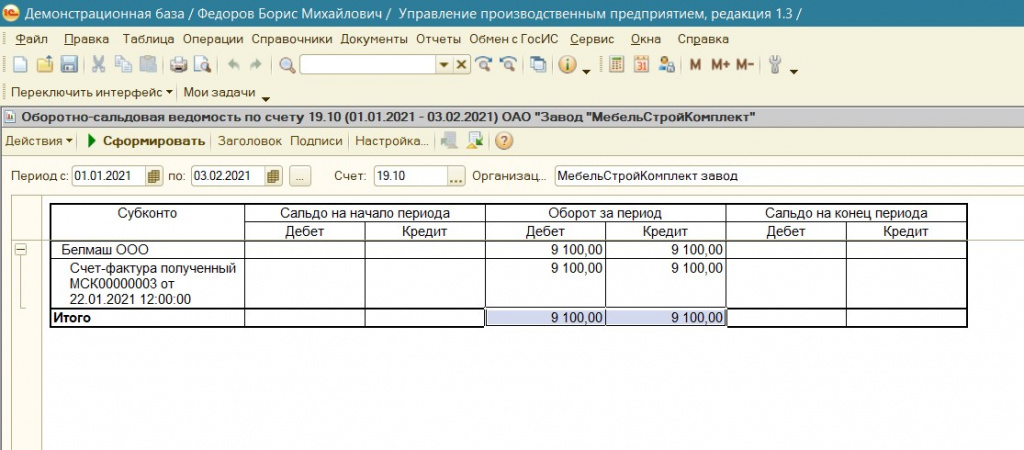

ОСВ сч.19.10 примет вид (см.Рисунок 21):

Рисунок 21. Оборотно-сальдовая ведомость по счету 19.10 после проведения документа "Отражение НДС к вычету"

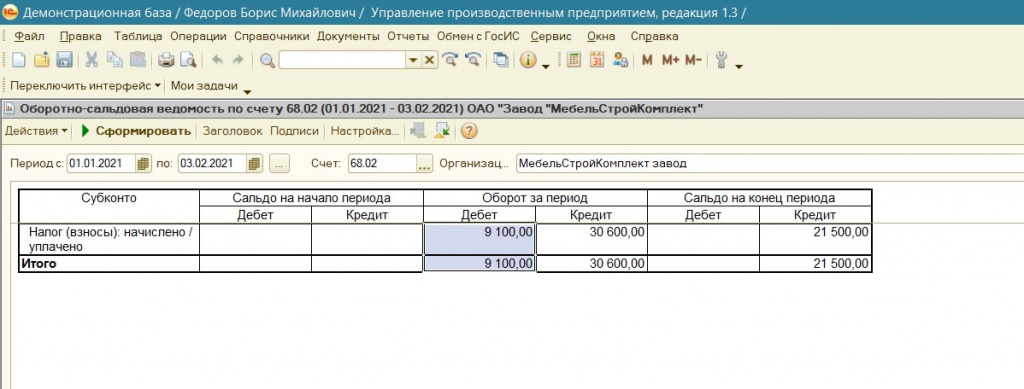

А на сч.68.02 появится сумма подлежащая вычету (см.Рисунок 22):

Рисунок 22. Оборотно-сальдовая ведомость по счету 68.02 после проведения документа "Отражение НДС к вычету"

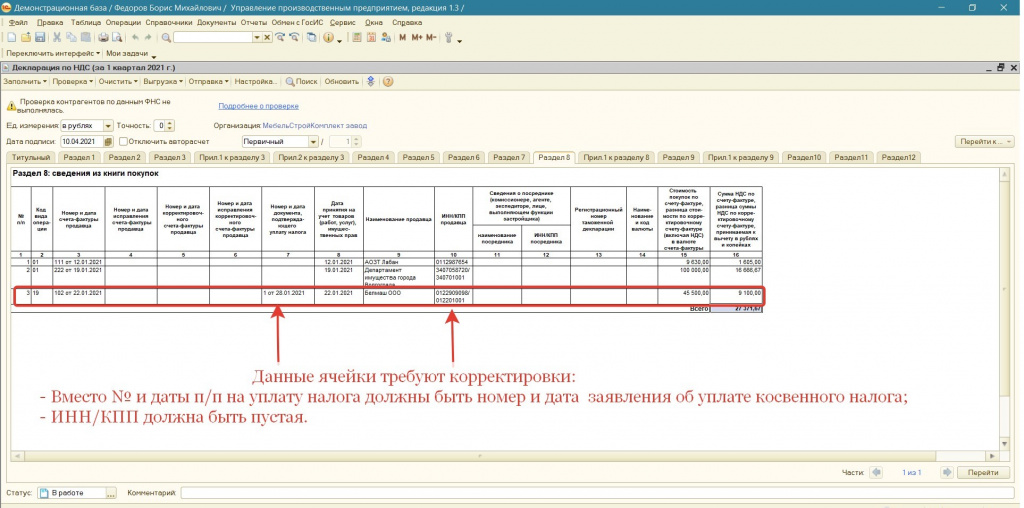

В соответствии с пп. "е" п. 6 Правил ведения книги покупок, утв. Постановлением № 1137, при ввозе на территорию РФ с территории государства-члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами, в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. При этом согласно разъяснениям представителей ФНС России в данном случае под номером и датой заявления о ввозе товаров следует понимать регистрационный номер и дату проставления на заявлении о ввозе товаров отметки налоговым органом.

Вносимый регистрационный номер представляет собой шестнадцатизначный цифровой код, состоящий из последовательности цифр слева направо (письмо ФНС России от 21.03.2016 № ЕД-4-15/4611@):

4 цифры - код налогового органа, который присвоил этот регистрационный номер (НННН);

8 цифр - дата регистрации заявления (ДДММГГГГ);

4 цифры - порядковый номер о регистрации в течение дня (ХХХХ).

Обращаем внимание, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

В случае недопустимости данной ситуации возможны варианты:

1) Проверить возможность ручного редактирования данной графы при загрузке декларации и книги покупок в программе предоставляемой оператором ЭДО;

2) Доработать конфигурацию.

8. Формирование отчетных документов, после оплаты и получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

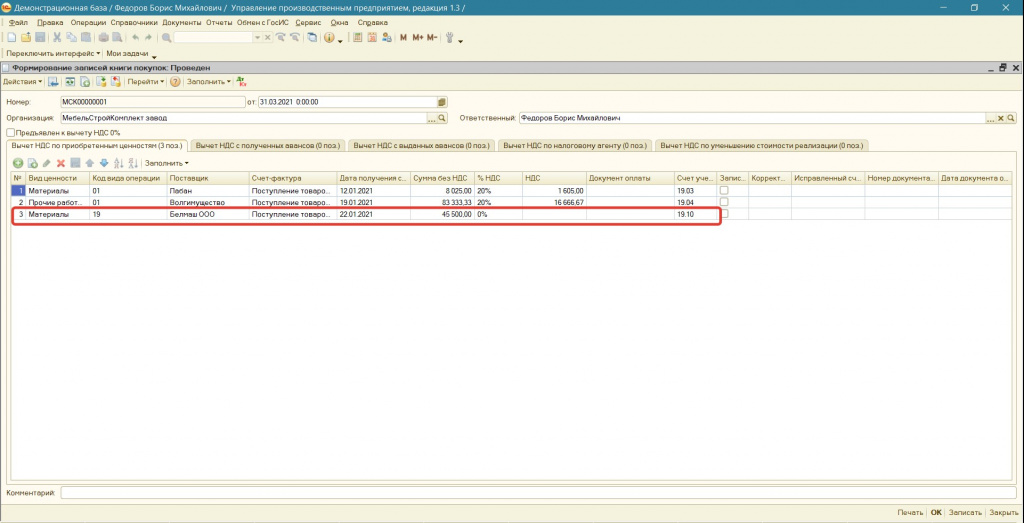

При подготовке Декларации по НДС необходимо сформировать книгу покупок. Данная операция вызывается из меню: Документы – Ведение книги покупок – Формирование записей книги покупок.

Несмортя на то, что ранее, документом «Отражение НДС к вычету» рассматриваемый импортный НДС был принят к отображению в книге покупок, тем не менее, для корректного заполнения записей в регистр «НДС предъявленный», по рассматриваемому импорту, при формировании книги покупок необходимо оставить данные, заполненные по рассматриваемой поставке (см. Рисунок 23):

Код вида операции 19;

Поступление товаров и услуг (выбираем рассмативаемое поступление);

Рисунок 23. Документ «Формирование записей книги покупок»

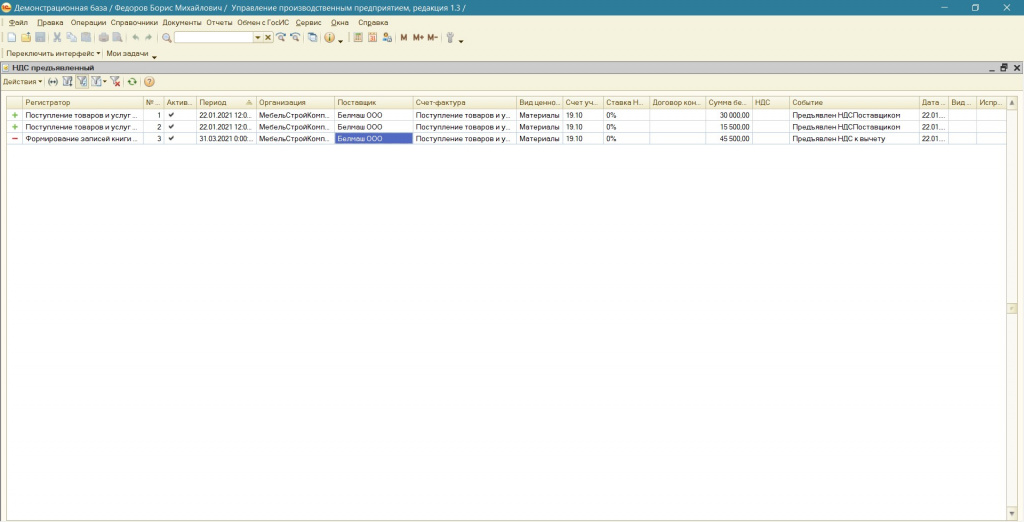

В результате по рассматриваемому импорту будет сформировано движение по регистру «НДС Предъявленный» (см.Рисунок 24), движений по регистру «Журнал проводок (бухгалтерский учет)» по рассматриваемому импорту не будет.

Рисунок 24. Движение по регистру «НДС Предъявленный» по рассматриваемой импортной поставке

При заполнении Декларации по НДС необходимо вручную отразить уплаченный косвенный налог по строке 160 раздела 3. Благодаря созданному отдельному субсчету 68.33 достаточно легко можно найти необходимую для отражения сумму (см. Рисунок 25).

Созданный субсчет 19.10, позволяет при заполнении Декларации по НДС автоматически исключить импортный НДС из строки 120.

Рисунок 25.Применение созданных новых субсчетов 19.10 и 68.33 при формировании регламентированного отчета "Декларация по НДС"

Раздел 8 в рассматриваемой ситуации будет заполнен следующим образом (см.Рисунок 26):

Рисунок 26. Раздел 8 («Книга покупок») регламентированного отчета "Декларация по НДС"

ОБРАТИТЕ ВНИМАНИЕ, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

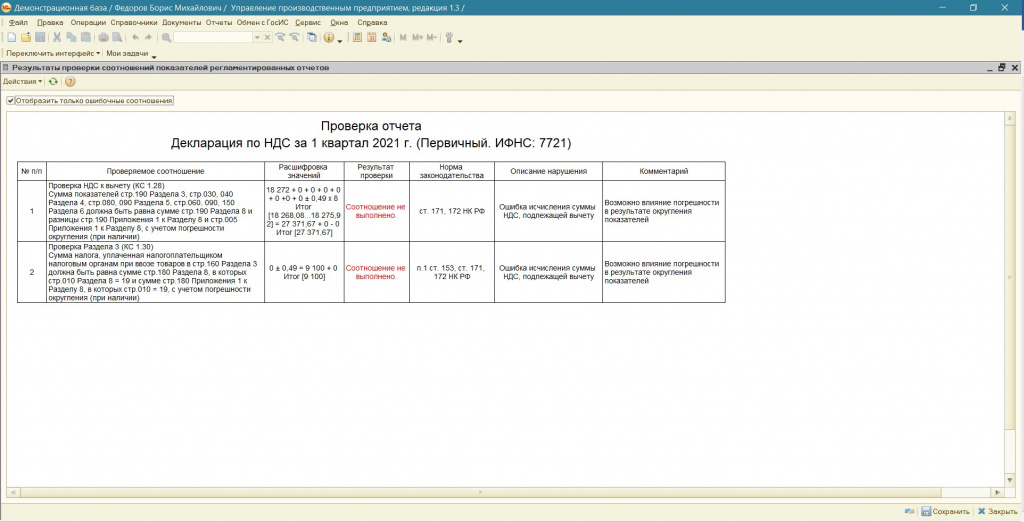

Запустив проверку программа проверит контрольное соотношение строки 160 раздела 3 и НДС с кодом 19 по разделу 8. В случае отличия сумм программа укажет на расхождения (см.Рисунок 27):

Рисунок 27. Результат проверки регламентированного отчета "Декларация по НДС" (при наличии ошибок)

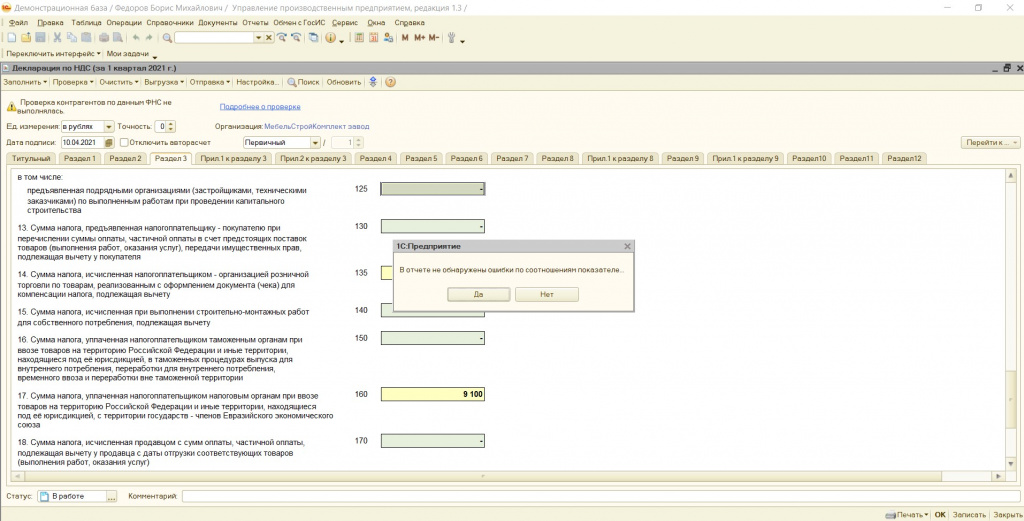

При устранении расхождений данная ошибка исчезает (см.Рисунок 28).

Рисунок 28.Результат проверки регламентированного отчета "Декларация по НДС" (при отсутствии ошибок)

Статью подготовила Вылегжанина Яна, младший консультант по внедрению 1С компании «Инфософт»

Читайте также: