Импорт товара из китая и ндс бухучет пример

Опубликовано: 30.04.2024

- Варианты законодательного регулирования вопросов импорта

- Начисление и уплата НДС при наличии таможни

- Особенности вычета таможенного НДС

- Отражение ввозного НДС в бухучете и в декларации по НДС

- Когда возникает необходимость восстановить таможенный НДС?

- Итоги

Варианты законодательного регулирования вопросов импорта

Правила, регулирующие порядок начисления НДС при ввозе товаров на территорию России, делятся на две группы, относящиеся к странам:

- входящим в Евразийский экономический союз (ЕАЭС);

- не являющимся членами ЕАЭС.

Членов ЕАЭС немного. Это Россия, Армения, Белоруссия, Казахстан и Киргизия. Для них существует единый документ, устанавливающий правила налогообложения при ввозе (Договор о ЕАЭС, подписанный в Астане 29.05.2014). Согласно этим правилам сумма НДС определяется не на таможне (ее между этими странами нет), а после принятия товаров налогоплательщиком на учет. Процедура сопровождается составлением дополнительных форм налоговой отчетности. Для платежа по налогу и подачи отчетов по нему действуют особые сроки, приходящиеся на месяц, наступающий после месяца ввоза. Платится такой налог в налоговый орган.

Не члены ЕАЭС — это все прочие страны, и в их число входит Китай. Между Россией и этими странами таможня существует, и соответственно, применяется таможенное законодательство (ТК РФ и документы, публикуемые ГТК РФ), требующее уплаты НДС в момент ввоза в качестве одного из условий, позволяющих осуществить выпуск товара на территорию России (приказ ГТК РФ от 07.02.2001 № 131).

Применять обе группы правил в части обложения ввозимого товара НДС требуется не только плательщикам этого налога, но и тем, кто ими не является, т. е. лицам, работающим на спецрежимах, а также тем, кто освобождается от необходимости уплачивать налог по ст. 145 НК РФ.

Начисление и уплата НДС при наличии таможни

Товар, проходящий через таможню, подлежит обязательному обложению налогом на добавленную стоимость (п. 1 приложения к приказу ГТК РФ № 131), если не входит в число освобождаемых от этого налога.

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

По какой ставке облагается НДС импорт медицинских масок (код ОКПД2 32.99.11.120) и защитных костюмов (код ОКПД2 32.99.11.199) 23 апреля 2020 г. из Китая в целях дальнейшей передачи медучреждению? Ответ на этот вопрос см. в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Начисляется необходимая к уплате сумма при оформлении грузовой таможенной декларации (ГТД) по ставкам налога, применяемым в России и зависящим от вида ввозимого груза (20% или 10%). Базой налогообложения становится таможенная стоимость товара, увеличиваемая на суммы ввозной таможенной пошлины и акцизов (п. 5 приложения к приказу ГТК РФ № 131). Расчет следует делать раздельно по каждой группе товаров, имеющих одно наименование, выделяя среди них облагаемые и не облагаемые акцизами, а также являющиеся продуктами переработки, направлявшимися ранее для этой цели с территории России (п. 7 приложения к приказу ГТК РФ № 131). Итоги раздельных расчетов суммируются для получения общей суммы налога, показываемого в конкретной ГТД (п. 12 приложения к приказу ГТК РФ № 131).

Оплата НДС является одним из обязательных условий для выпуска товаров с таможни. Уплатить его сумму надо в адрес таможенного органа. Поэтому налогоплательщики, регулярно осуществляющие ввоз, чтобы не допускать задержки выпуска, перечисляют в этот орган авансовые платежи, в счет которых засчитывается необходимая сумма.

Разрешена уплата налога лицом, не являющимся декларантом (п. 2 приложения к приказу ГТК РФ № 131). Таким лицом обычно становится российский посредник (письма Минфина России от 07.07.2016 № 03-07-08/39774 и от 02.07.2015 № 03-07-08/38192) или таможенный представитель (письмо Минфина России от 15.06.2016 № 03-07-08/34569). Уплата налога, осуществленная иностранным поставщиком или по его поручению, возможна, но не позволит в дальнейшем применить вычет по нему (письмо Минфина России от 14.06.2011 № 03-07-08/188).

В числе освобождаемых от ввозного НДС товаров (ст. 150 НК РФ, п. 13 приложения к приказу ГТК РФ № 131) есть те, для которых такая прерогатива связывается с определенным назначением их использования. Если же товар окажется используемым с иной целью, то придется начислить налог и уплатить не только его сумму, но и пени с даты ввоза, а в некоторых случаях и штраф (пп. 14, 21 приложения к приказу ГТК РФ № 131).

Особенности вычета таможенного НДС

Уплаченный при ввозе товаров НДС можно брать в состав вычетов по налогу, начисляемому к уплате при продажах на территории России (п. 2 ст. 171, п. 1 ст. 172 НК РФ). Необходимые для его включения в вычеты условия (принятие товара к учету; предназначение для операций, облагаемых НДС; уплата налога) оказываются выполненными в момент ввоза, т. е. право на вычет возникает сразу после выпуска с таможни. Причем установление договором поставки особого момента перехода права собственности, наступающего позднее даты ввоза, значения не имеет, поскольку полученный товар всё равно принимается к учету, но только за балансом (письма Минфина России от 22.07.2016 № 03-03-06/1/42943 и ФНС России от 26.01.2015 № ГД-4-3/911).

Документом, подтверждающим сумму начисленного при ввозе налога, является ГТД. И она же выполняет роль счета-фактуры при включении сведений о вычете в книгу покупок, т. е. в графе 3 книги следует указывать номер и дату ГТД, сопровождающей ввоз (подп. «е» п. 6 раздела II приложения 4 к постановлению Правительства РФ от 26.12.2011 № 1137). ГДТ, оформленную электронно (ЭТД), следует иметь в бумажной копии (письмо Минфина России от 02.03.2015 № 03-07-08/10606).

Однако одну только ГТД ИФНС при проверке права на вычет считает недостаточной для подтверждения факта уплаты налога и запрашивает у налогоплательщика дополнительную информацию об осуществлении платежей. Особенное значение такое подтверждение приобретает в случаях, когда уплата НДС на таможне осуществляется авансом. Для получения сведений о сделанных по конкретным ГТД платежах налогоплательщику придется сделать запрос в таможенный орган о выдаче ему документа, подтверждающего привязку выполненных им перечислений к конкретным декларациям (письмо ФНС России от 24.04.2018 № ЕД-4-15/7800). Действующая форма такого документа утверждена приказом ФТС РФ от 23.12.2010 № 2554.

Отражение ввозного НДС в бухучете и в декларации по НДС

В бухучете начисленный по ГТД НДС отражают проводкой Дт 19 Кт 68. Уплата его в зависимости от того, как уплачивается налог, будет показана:

- как прямой платеж по конкретной ГТД — Дт 68 Кт 51;

- как зачет соответствующей суммы в счет ранее сделанных на таможню авансовых платежей — Дт 68 Кт 76.

Вычет отобразится проводкой Дт 68 Кт 19.

Неплательщики налога на добавленную стоимость, несмотря на наличие обязанности уплачивать ввозной налог, не имеют права принять его в вычеты, уменьшающие НДС, начисляемый при реализации на территории России (поскольку не платят его). Им надлежит включать уплаченные на таможне суммы в стоимость товара (подп. 1 п. 2 ст. 171, п. 2 ст. 170 НК РФ). Также следует поступить и налогоплательщику, если он намеревается использовать ввезенное для операций, не облагаемых НДС.

Учтенный в вычетах ввозной налог, уплаченный на таможне, отразится в декларации по налогу на добавленную стоимость формы КНД 1151001, формируемой ежеквартально, где попадет в специально предназначенную для него строку 150 раздела 3.

Как рассчитать налоговую базу при импорте из стран, не входящих в ЕАЭС, в деталях разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Когда возникает необходимость восстановить таможенный НДС?

Таможенный НДС должен восстанавливаться в случаях, предусмотренных законодательством. Все ситуации восстановления перечислены в п. 3 ст. 170 НК РФ, но к налогу, уплачиваемому на таможне, будут иметь отношение лишь такие из них: передача ввезенного имущества в уставный капитал юрлиц;

- налогоплательщик, не использовавший импортированный товар, становится неплательщиком налога или начинает применять его для операций, не требующих начисления НДС;

- налогоплательщик становится получателем возмещения бюджетом затрат, связанных с ввозом товара на территорию России.

Восстановление осуществляется, когда для него возникают основания. При переходе на спецрежим это происходит в последнем налоговом периоде, предшествующем началу применения спецрежима.

В бухгалтерских проводках восстановление налога отобразится так:

- Дт 19 Кт 68 — начислена сумма, подлежащая восстановлению;

- Дт 01 (10, 41) Кт 19 — налог учтен в стоимости товара.

В ежеквартально формируемой декларации по НДС восстановленные суммы тоже попадут в раздел 3, но в строку 090, относящуюся к начислениям.

Итоги

НДС при ввозе товаров в Россию из Китая начисляется по правилам таможенного законодательства. Его сумма отражается в грузовой таможенной декларации (ГТД). Уплата налога является обязательным условием для выпуска товара на территорию России.

Уплаченный на таможне ввозной налог можно брать в вычеты по НДС. Условия принятия в вычеты — оприходование товара, предназначенность его для облагаемых налогом операций, уплата налога — выполняются в момент выпуска на территорию России. В книге покупок такой налог отражается с отсылкой к номеру и дате ГТД. ИФНС может потребовать от налогоплательщика оформленный таможней документ, подтверждающий уплату налога по конкретной ГТД, в случае осуществления авансовых платежей по НДС в адрес таможенного органа. В обычной квартальной декларации по НДС для указания ввозного налога, уплаченного на таможне, предусмотрена отдельная строка.

В случаях, предусмотренных ст. 170 НК РФ, таможенный НДС должен восстанавливаться. В обычной квартальной декларации по НДС для восстанавливаемых сумм тоже отведена отдельная строка, в которую войдет и НДС, уплаченный на таможне, если его потребуется восстановить.

«Клерк» Рубрика Бухгалтерия

Импорт предусматривает ввоз иностранных товаров в страну и их последующее свободное вращение на экономическом рынке. Согласно нормам действующего законодательства, обязательства обратного вывоза в отношении импортной продукции не применяются.

Все операции импорта должны соответствующим образом отражаться в учете. Последний имеет ряд нюансов и особенностей. Давайте рассмотрим их подробнее.

Как поставить импорт на приход?

- себестоимости товара;

- ввозного налогообложения.

На приход импортный товар ставится по стоимости приобретения. В нее включается себестоимость, а также таможенный сбор и уплаченные при ввозе пошлины.

Главной особенностью учета импортного товара является выражение его стоимости в инвалюте. Здесь бухгалтеру крайне важно правильно перевести сумму в национальную валюту. Использовать для расчетов необходимо курс на дату прихода. Естественно, никакой импорт не застрахован от возникновения курсовой разницы. Причем она может быть и отрицательной, и положительной.

Датой прихода считается дата отгрузки импортной продукции со склада иностранного поставщика.

Другой возможный вариант – использовать в качестве даты прихода дату таможенной декларации. Последняя, кстати, может оформляться как самим импортером, так и таможенным представителем.

Последний вариант – удобный, но платный. Расходы, связанные с оформлением таможенной декларации, включаются в стоимость приобретения импортной продукции.

Какие проводки делать бухгалтеру?

Универсальный перечень включает:

- расчет с поставщиком (перечисление оплаты иностранной компании);

- оплату таможенных сборов;

- оплату импортного НДС;

- отражение поступления импортных средств или оборудования;

- оприходование импортного товара;

- поступление импорта;

- включение таможенной пошлины, сбора в стоимость товара;

- сумму затрат на доставку продукции в страну компании-покупателя;

- вычет НДС;

- курсовую разницу (положительная и отрицательная разница проводятся отдельными проводками).

Пример

- Таможенный сбор – 20000 рублей.

- Пошлина 15% (20000*70*0,15 = 210000 рублей).

- НДС (20000*70*1,15*0,18 = 289800 рублей).

- Транспортные расходы (35000 рублей с НДС).

10.04.2018 поставщику была перечислена оплата по курсу евро 69,80 рублей.

Курс на день поступления товаров на таможню составлял 70 рублей.

В проводках бухгалтерия покупателя должна отразить все указанные выше суммы и операции плюс включение таможенного сбора в стоимость товара (20000 рублей), начисленный НДС (289800 рублей, дебет 19, кредит 68), вычет НДС (с учетом суммы налога с транспортных расходов), оплату поставщику в рублях по курсу на день получения права собственности на товар (20000*69,80 = 1396000 рублей).

Типичные ошибки при учете импорта

- Правильность определения рублевого эквивалента суммы в иностранной валюте. Важно использовать при оприходовании действующий курс ЦБ.

- Правильное выполнение проводок. Операции в них запрещено объединять. То есть каждая операция отображается в учете отдельной проводкой.

Особенности учета импортных операций

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Во-первых, импортные операции совершаются в иностранной валюте. Для бухучета важно правильно конвертировать ее в рубли. Конвертация происходит по курсу ЦБ РФ, который ежедневно меняется, поэтому возникают курсовые разницы.

Разница может быть положительная или отрицательная. Положительная формируется, если от изменения курса вы получили доход, отрицательная — наоборот.

Во-вторых, налогообложение и таможенные пошлины. Помимо налогов в бухучете проводите операции по оплате таможенных пошлин и сборов, которые включайте в стоимость приобретаемого товара (п.6 ПБУ 5/01).

В-третьих, формирование стоимости товара. В соответствии с п.6 ПБУ 5/01, помимо таможенных пошлин, сборов и налогов в стоимость импортного товара включайте:

- непосредственно сумму по контракту;

- суммы сторонним организациям за консультации и услуги (например, услуги таможенного брокера);

- затраты на доставку;

- вознаграждение посредникам;

- и иные затраты.

С остальными операциями вы сталкиваетесь и на внутреннем рынке — провести расчет с контрагентом, уплатить налог на добавленную стоимость, оприходовать товар, возместить НДС.

Бухгалтерские проводки по импортным операциям

Рассмотрим основные бухгалтерские проводки, сопровождающие импорт товара на примере. ООО «Мистер» 22 февраля 2019 года закупило 10 холодильников-морозильников емкостью по 350 л. у иностранного партнера по цене 5 000 долл. Одновременно с покупкой ООО «Мистер» получил право собственности на товар. Курс ЦБ РФ на 22.02.2019 — 65,54 руб. Оплатили товар 07.03.2019 года по курсу 64,50 руб. Таможенный сбор 10 000 рублей.

Встает вопрос — как узнать ставку таможенной пошлины? Для этого находим код товарной номенклатуры внешнеэкономической деятельности (код ТН ВЭД), который подходит под наш груз. Это код — 8418102001. Для товаров, подпадающих под эту кодировку, импортная пошлина равна 12%. Про то, как определить код ТН ВЭД читайте в статьях «Справочник ТН ВЭД» и «Код ТН ВЭД».

Для усложнения добавим, что таможенным оформлением занимался таможенный брокер. Его услуги стоили 35 000 рублей.

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

В результате формируем следующие проводки. Все операции подтверждайте документально.

| Дт | Кт | Сумма | Описание |

|---|---|---|---|

| 08 | 60 | 5000*65,54 = 327 700 руб. | Оприходованы импортные холодильники |

| 19 | 68 | 5000*65,54*1,12*0,20 = 73 404,8 руб. (таможенная пошлина включается в стоимость при расчете НДС!) | Начислен импортный НДС по ставке 20% |

| 08 | 76 | 327 700*0,12 = 39 324 руб. | Начислена таможенная пошлина |

| 08 | 76 | 10 000 руб. | Начислен таможенный сбор |

| 08 | 60 | 35 000 руб. | Начислены затраты на оплату услуг таможенного брокера |

| 60 | 52 | 5 000*64,50 = 322 500 руб. | Перечислена оплата иностранному контрагенту за холодильники 07.03.2019 г. |

| 60 | 91 | 5 000*(65,54-64,50) = 5 200 руб. | Отражена положительная курсовая разница, т.к. в рублях оплатили сумму меньше, чем она была на момент заключения контракта |

| 76 | 51 | 10 000+39 324 = 49 324 руб. | Произведена оплата таможенной пошлины и сбора |

| 60 | 51 | 35 000 руб. | Оплачены услуги брокера |

| 68 | 51 | 73 404,8 руб. | Оплачен импортный НДС |

| 01 | 08 | 327 700+10 000 + 39 324 + 35 000 = 412 024 руб. | Холодильники приняты к учету в качестве основных средств |

| 68 | 19 | 73 404,8 руб. | Принят к вычету импортный НДС |

Подробно про возмещение НДС по импортным операциям читайте в нашей статье.

Распространенные ошибки

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Контроль за ВЭД со стороны государства сильнее, чем за внутренней деятельностью. Поэтому избегайте ошибок при ведении бухгалтерского учета импортных операций. Проконтролируйте следующие моменты:

- конвертация валюты — часто бухгалтеры используют курс валюты на некорректную дату;

- переводы документов — документы по импорту должны быть на двух языках: русском и языке партнера, иногда партнер присылает документы только на своем языке, тогда нужно подготовить перевод;

- корреспонденция счетов — ошибка типична для внутренней и внешней деятельности, искореняется с ростом опыта у бухгалтера.

Документальное оформление импорта

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Для формирования бухгалтерских проводок, успешного прохождения таможенных органов и получения возврата НДС подготовьте следующие документы:

- внешнеторговый контракт с иностранным контрагентом;

- счет от продавца — счет-фактура или инвойс;

- транспортные документы;

- документы, подтверждающие страхование груза;

- таможенную декларацию на товары — после прохождения таможни вам выдадут ее уже с печатью органа;

- квитанции и платежные поручения, подтверждающие факт оплаты пошлин, сборов и налогов;

- техническую документацию;

- акты приема-передачи;

- лицензии и сертификаты по необходимости.

С документами по внешнеэкономической деятельности можете ознакомиться в статье «Документы для ВЭД».

Налоговый учет

Затраты на оплату таможенных пошлин, сборов и услуг представителей можно включать в себестоимость импортируемых товаров или в состав прочих расходов. Упрощенцы включают расходы в себестоимость. Затраты на покупку товаров, их хранение, обслуживание и транспортировку учитывайте для снижения налогооблагаемой базы. Укажите их в составе прочих расходов при подаче декларации на товары.

При покупке импортного оборудования, основных средств или сырья сумма затрат всегда будет включаться в их себестоимость.

Подробно ознакомиться с бухгалтерским и налоговым учетом вы можете в статье «Бухгалтерский и налоговый учет ВЭД».

Автор статьи: Михаил Кобрин

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

В последнее время большая часть компаний приобретают товары различного назначения за рубежом и занимаются реализации их на внутреннем рынке в России. Лидирующей страной, откуда вывозится товар в Россию, это Китай.

Большинство импортёров начинают свою работу с Китаем, но на первый раз не имеют представления о том, как организовать импорт товаров в Россию. Нюансов и особенностей, связанных непосредственно с импортом товаров, действительно немало.

Содержание:

- Подготовка у поставке

- Проведение по бухгалтерскому учету при импорте товаров

- Постановка импортного товара на учет в 1С

- Контроль при бухгалтерском учете импортируемых товаров

Подготовка к импортной поставке из Китая

Эти вопросы связаны только с ключевыми моментами сделки. Вопросов может быть гораздо больше, в зависимости от условий и каким образом будут меняться обстоятельства.

Следующий этап включает в себя проверку всех сведений о поставщике и запрос реквизитов для перевода денежных средств. После того, как вы убедились в том, что поставщик является надежным, оформите совместный контракт внешней торговли для защиты от претензий таможенной службы и возможных споров. Последующие этапы включают в себя: открытие валютного счета в банковской организации, внесение аванса за оплату товара, процесс декларирования.

Документы, которые необходимы для успешного импорта товаров из Китая в Россию:

- документация технического характера и тщательное описание товара;

- контракт совместно со всеми нужными соглашениями;

- спецификация для валютного контроля;

- инвойс для таможни;

- прайс-лист со списком и ценами на товары;

- торговое предложение (если есть);

- все накладные на транспорт и доставку;

- экспортная декларация и ее копия;

- документы, подтверждающие платеж за товар;

- документы, подтверждающие условия перевозки и страхования импортируемых товаров.

Проведение по бухгалтерскому учету при импорте товаров из Китая

Во всех счетах необходимо учитывать налоговые платежи, чтобы правильно сформировать себестоимость импортируемого товара.

Базовые бухгалтерские проводки:

- оплата китайскому поставщику от покупателя;

- учет таможенных сборов и пошлин;

- оплата и начисления по акцизам;

- учет стоимости акциза в себестоимости товара;

- оплата НДС при импорте;

- отображение оборудования, необходимого для монтажа (при необходимости);

- приход полученного импортного основного запаса;

- учет поступлений импортируемого запаса, носящего материальный характер;

- отображение количества поступившего товара;

- включение таможенных сборов и пошлин в себестоимость;

- затраты на импортные ценности;

- учет НДС для транспортирования товаров;

- вычет НДС на товар, который вывозится;

- отрицательная и положительная разница в валютных курсах.

Постановка импортного товара на учет в 1С

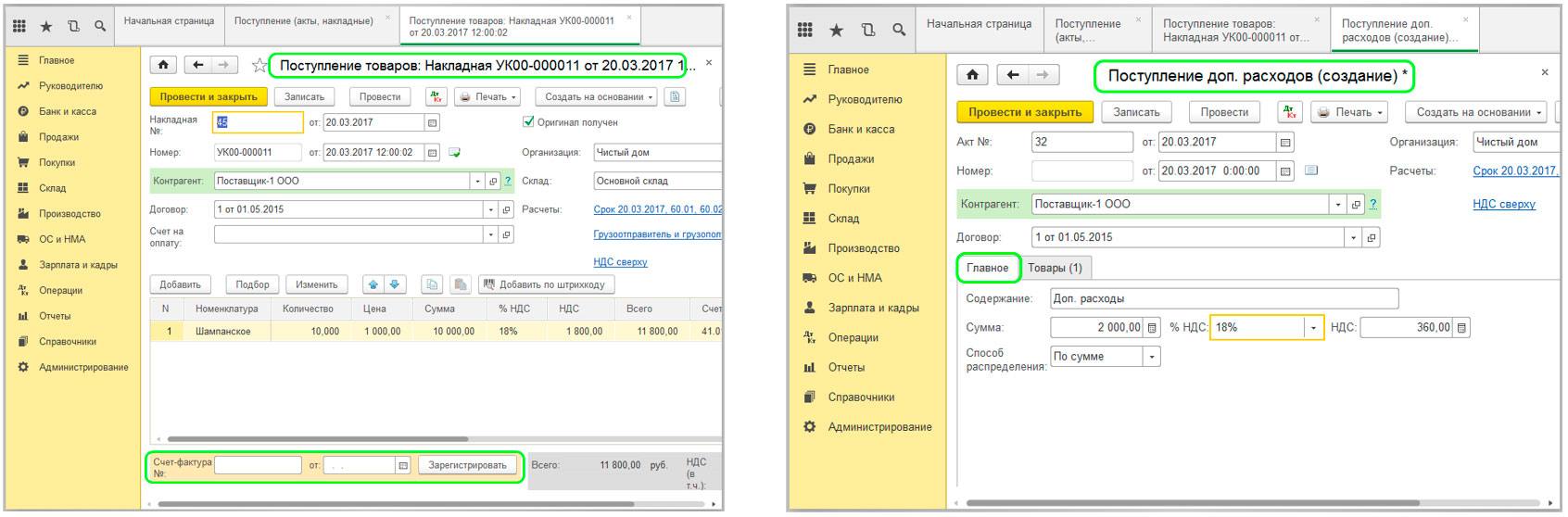

Первым действием в разделе 1С Покупки выбираем функцию Поступление (акты, накладные, УПД) и создаем Поступление «Товары (накладная, УПД)» или «Товары, услуги, комиссии» (если предполагается отражение дополнительных расходов, которые необходимо включить в стоимость товара.

По технике наполнение документа ничем не отличается от обычного оприходования товара от любого из российских поставщиков. Отличаются только:

— заполнение особых параметров в карточке Договора (см. раздел I настоящей статьи);

— наличие обязательно заполненных по каждой позиции товара граф «номер ГДТ» и «страна происхождения».

Номер ГДТ берется из правого верхнего угла самой декларации на товар, страна происхождения – страна происхождения ввезенных товаров:

— ставка НДС — всегда проставляется «без НДС», поскольку сумма налога на добавленную стоимость иностранным поставщиком не предъявляется, а уплачивается таможенному органу в составе таможенного платежа.

После заполнения документа Поступление Товаров, на его основании (или через раздел Покупки) создается документ ГДТ по импорту.

На первой вкладке данного документа «Главное» заполняются все поля:

— таможня – ФТС,

— номер ГДТ,

— депозит — договор с таможней, который был внесен в программу при заведении карточки контрагента,

— сумма таможенного сбора (сумма после кода 1010 под разделами 48 и 49 в ГДТ:

— сумма таможенного штрафа заполняется только, если о таковом имеется информации в ГДТ.

— расчеты. Необходимо выбрать счет учета расчетов с контрагентом сч.76.09 (либо любой другой, который вы выделили под расчеты с ФТС).

Также обязательно необходимо проверить наличие галочки на пункте НДС. Отразить вычет НДС в книге покупок. Если данная галочка не стоит – поставить.

В зависимости от условий расчетов и оплаты по договору, заполнение первой вкладки ГДТ по импорту может выглядеть примерно так:

Если в декларации на товар содержится несколько кодов ТН ВЭД, тогда во вкладке Разделы ГДТ необходимо добавить столько разделов, сколько их содержится в ГДТ. При этом для каждого раздела ГДТ необходимо откорректировать табличную часть «Товары по разделу» строго по тем позициям товара, какие указаны в ГДТ. Добавлять товары можно на основании ранее созданного Поступления для каждого раздела отдельно, поочередно удаляя лишние позиции номенклатуры.

Заполнять разделы удобнее поочередно, выбрав сначала список товаров, указав их таможенную стоимость, затем выбрав процентные ставки пошлины и НДС. И затем переходить к следующему.

После наполнения документа необходимо подбить общие суммы пошлины и НДС, и сравнить цифры с итоговыми цифрами данных величин, указанных в ГДТ, для исключения возможных ошибок.

Если все цифры сходятся, документ можно проводить и закрывать. И если никаких дополнительных расходов, которые необходимо включить непосредственно в стоимость товаров, нет, то на этом учет импорта товаров завершен. Программа автоматически распределит все внесенные данные и сформирует все необходимые проводки.

Если требуется отнести на себестоимость импортного товара какие-либо из дополнительных расходов, которые не были включены по контракту и осуществлялись за счет организации-резидента дополнительно (например, доставка товара со склада поставщика до таможенной территории РФ), то такие расходы можно отразить документом «Поступление доп.расходов». На практике данным документом в большинстве случаев пользуются производственные организации, которые закупают сырье, оборудование и прочие товары доя нужд производства. У компаний, которые закупают импортный товар для дальнейшей перепродажи на территории РФ, чаще всего все дополнительные расходы включены в стоимость приобретаемого товара.

Но если такая необходимость возникает, то данные услуги необходимо разнести в документе Поступления импортного товара. Если при первичном оформлении поступления товар использовался Вид операции – Товары, то в данном документе необходимо сменить Вид операции на Товары, услуги, комиссии. Заполнить все обязательные поля во вкладке Услуги и на основе данного документа сформировать документ «Поступление доп.расходов».

Тонкости в учете импортного товара при оформления документации

При импорте товаров могут появляться другие затраты в виде пошлин, сборов, налогов и других платежей, которые необходимо оплатить за оформление груза на таможне. Как правило, эти затраты включены в себестоимость импортируемых товаров.

Также надо определить учетную стоимость импортируемого товара, которая включает в себя перерасчёт иностранной валюты в российские рубли.

Специфика, инвойс и внешнеторговый контракт оформляются на двух международных языках — русский и китайский. Обязательно указание языка, который будет считать основным. На каждом из документов должна стоять подпись бухгалтера и руководителя, а также печать импортера.

Важно! Перевод документации должен быть точным, во избежание судебных исков, споров и потери времени. Поэтому многие покупатели из России обращаются к организации по комплексному обслуживанию перевозок товаров из Китая.

Контроль при бухгалтерском учете импортируемых товаров

При бухгалтерском учете импортных операций важно избегать ошибки и необходим учесть следующие моменты:

- конвертирование валюты на дату подачи ДТ по курсу ЦБР;

- отражение в бухгалтерском учете НДС (уплаченного при таможенном оформлении);

- корректный перевод документации на два языка: покупателя и импортера;

- корректная корреспонденция счетов.

Правильное проведение бухгалтерского учета без ошибок зависит от опыта самого бухгалтера.

Чтобы успешно сотрудничать с китайскими поставщиками, рекомендуется заранее изучить всю информацию о требованиях к сделкам и необходимой документации для долгосрочного сотрудничества без споров, претензий и судебных разбирательств.

Остались вопросы? Мы вам перезвоним

Еще в Статьи

Экспорт товаров в Китай пошаговая инструкция

Как оформить экспорт товаров в Китай Пожалуй, самым главным признаком успешной торговли является наращивание объемов продаж. Причем не только на внутреннем рынке, но также и…Читать далее →

Импорт тканей

Импорт тканей Благодаря развитию мировой экономики стало проще импортировать различные товары из стран, где качество их выше, чем производимых в стране, которая осуществляет импорт. К…Читать далее →

Сопроводительные документы по выполнению таможенных правил

Сопроводительные документы по выполнению таможенных правил Соглашением о международном грузовом железнодорожном сообщении устанавливаются правила перевоза грузов между странами бывшего Союза, а также их отправки в…Читать далее →

- Импорт из Китая: как рассчитать и уплатить НДС

- Общий порядок

- Бухучет импорта

- Импорт услуг из Китая

- Импорт из Китая для физлиц и организаций на УСН

- Импорт из Китая через посредника

- Восстановление НДС и подача декларации

- Типичные ошибки

- НДС при импорте из китая: вопрос – ответ

В данной статье мы рассмотрим НДС при импорте из Китая в 2021. Ответим на распространенные вопросы. Узнаем о типичных ошибках.

Импорт из Китая: как рассчитать и уплатить НДС

- Особый порядок налогообложения. Предусмотрен при импорте товаров и услуг из стран Евразийского союза (Беларусь, Казахстан, Армения, Киргизия).

- Общий порядок налогообложения (для стран, не входящих в Евразийский союз, в том числе для Китая).

Общий порядок

Так как КНР не является членом Евразийского экономического союза, налогообложение НДС при импорте из Китая осуществляется в общем порядке. Если Вы импортируете товар из Китая, то НДС Вам следует заплатить на таможне, вместе с прочими таможенными платежами. Сумма НДС к оплате рассчитывается по следующей формуле:

Н = (ТамСт + ТамПошл + Акц) * Ст,

где ТамСт – таможенная стоимость товара, подтвержденная документально (на основании таможенной декларации);

ТамПошл – сумма таможенной пошлины, уплаченной при ввозе товара на территорию РФ;

Акц – сумма уплаченного акциза (если из Китая импортируется подакцизный товар);

Ст – ставка налога.

Для того чтобы определить ставку налога, применяемую к импортным китайским товарам, следует обратиться к Постановлению Правительства РФ №908 от 31.12.04. В документе зафиксирован перечень товаров, при импорте которых следует применять льготную ставку – 10%. К списку товаров, в частности, относятся:

- продукты питания (поголовье скота, с/х птица, свежее мясо и мясопродукты, молочные продукты, яйца, хлебобулочные изделия, рыба, морепродукты);

- продукты детского питания и детские товары (игрушки, товары для детской гигиены, детская мебель, одежда, прочее);

- медикаменты и медтовары в рамках утвержденного списка (часть медикаментов освобождены от налогообложения НДС).

Если импортируемый из Китая товар не относится к закрытому перечню, при расчете налога следует применять ставку 18%.

АО «Альфа Групп» импортирует из Китая партию рыбы (таможенная стоимость – 74.303 руб.) и партию посуды (таможенная стоимость = 104.507 руб.). На основании таможенной декларации «Альфа групп» уплачена пошлина за рыбу (14.861 руб.) и посуду (20.901 руб.). НДС на импортные товары рассчитан следующим образом:

- Рыба, ввозимая «Альфа Групп» из Китая, относится к товарам, облагаемым по ставке 10%. Таким образом, размер налога составит

(74.303 руб. + 14.861 руб.) * 10% = 8.916 руб.

- К импортной посуде применяется общий порядок начисления НДС – ставка 18%:

(104.507 руб. + 20.901 руб.) * 18% = 22.573 руб.

Бухучет импорта

Для отражения сумм НДС, уплаченных импортером на таможне, используется счет 68 (субсчет «НДС»). При начислении НДС следует отразить проводку: Дт 19 Кт 68 НДС, при уплате на таможне – Дт 68 НДС Кт 51.

28.06.17 компанией «Фактор» на территорию РФ ввезена партия запчастей из Китая. Таможенная стоимость товара с учетов расходов на доставку – 105.880 руб. Сумма уплаченной таможенной пошлины – 21.176 руб. (105.880 руб. * 20%), размер перечисленных таможенных сборов – 1.900 руб. Сумма НДС, оплаченного «Фактором» на таможне, составила – 23.202 руб. ((105.880 руб. + 21.176 руб. + 1.900 руб.) * 18%).

В учете «Фактора» отражены такие записи:

| Дебет | Кредит | Сумма | Описание |

| 41 | 60 | 105.880 руб. | К учету поступили автозапчасти, импортированные из Китая |

| 41 | 76 | 23.076 руб. | Таможенные сборы и пошлина включены в себестоимость запчастей (1.900 руб. + 21.176 руб.) |

| 19 | 68 НДС | 23.202 руб. | Начислен НДС |

| 76 Таможенные сборы | 51 | 23.076 руб. | Оплачены таможенные сборы и пошлина (1.900 руб. + 21.176 руб.) |

| 68 НДС | 51 | 23.202 руб. | Оплачен НДС на таможне |

Импорт услуг из Китая

Отдельно следует поговорить о случаях, когда российская компания ввозит из Китая услуги, а не товары. В случае если организация из РФ приобретает услуги у китайской компании (нерезидент РФ), при этом местом оказания таких услуг является территория РФ, то российская компания обязана начислить и уплатить НДС в качестве налогового агента. Примерами подобных ситуаций могут быть информационные и консультационные услуги, оказываемые китайскими специалистами на территории РФ, а также тренинги и семинары, организованные китайскими компаниями, но проводимые в России.

Импорт из Китая для физлиц и организаций на УСН

Как известно, ИП и компании, использующие УСН, ПСН и ЕНВД, не признаются плательщиками НДС. Однако в случае импортирования товаров и услуг «спецрежимнику» придется заплатить НДС в общем порядке. Импорт из Китая в данном случае не является исключением. Так же, как и организации и ИП на общей системе, «упрощенцы» уплачивают НДС при декларировании товаров. Размер налога определяется исходя из таможенной стоимости и применяемой ставки налога.

Импорт из Китая через посредника

Достаточно часто российские компании получают импортный товар не напрямую от продавца, а через посредника. К примеру, фирма-резидент РФ в рамках договора с китайским продавцом получает товар, но не напрямую из Китая, а транзитом через Казахстан. Какой порядок уплаты НДС предусмотрен в этом случае? Согласно позиции налоговых органов, факт транзита импортного товара не влияет на механизм расчета и уплаты НДС. В любом случае НДС следует уплачивать при пересечении товаром таможенной территории РФ (в данном случае – из Казахстана) на основании таможенной декларации.

Восстановление НДС и подача декларации

- договор с китайской компанией-продавцом;

- инвойс, выставленный поставщиком;

- таможенная декларация;

- платежные документы, подтверждающие перечисление налога при ввозе товара из Китая.

Для применения налогового вычета российской компании-импортеру следует подать налоговую декларацию в общем порядке (по итогам квартала). В декларацию необходимо включить данные о сумме НДС, уплаченной на таможне, при подаче документа в органы фискальной службы – приложить подтверждающие документы.

Типичные ошибки

Ниже мы разберем типовые ошибки, допускаемые импортерами при начислении НДС при вводе товара из Китая.

Ошибка №1. НДС на таможне уплачен за счет заемных средств, привлеченных компанией-импортером. Сумма НДС не предъявлена к вычету.

В положениях налогового и таможенного законодательства отсутствуют ограничения, касающиеся источника оплаты НДС при предъявлении суммы налога к вычету. Основные критерии для уменьшения суммы налоговых обязательств по НДС – факт уплаты налога на таможне и наличие документальных тому подтверждений. Если российская компания при ввозе товара из Китая оплатила налог за счет кредитных средств, импортер вправе оформить вычет в общем порядке.

Ошибка №2. Учредитель российской компании, гражданин Китая, передал медоборудование (стерилизатор медицинский) в качестве вклада в уставный капитал. При вводе оборудования импортером уплачен НДС в общем порядке. Сумма НДС не предъявлена к вычету.

Так как медицинский стерилизатор относится к оборудованию, утвержденному в перечне постановлением Правительства РФ № 372 от 30.04.09, российская компания вправе оформить вычет на сумму налога, уплаченного на таможне. Данное правило действует, в том числе в случае, если оборудование ввозится на территорию РФ в качестве вклада в уставный капитал.

Ошибка №3. Российской компанией оплачена стоимость перевозки импортного товара до границы с РФ. НДС на цену транспортировки не начислен.

Расходы на погрузку/разгрузку, доставку товаров до территории РФ включаются в таможенную стоимость таких товаров. Таким образом, цена товара по договору должна быть увеличена на стоимость перевозки, а НДС необходимо начислить на общую таможенную стоимость.

НДС при импорте из китая: вопрос – ответ

Вопрос № 1: Российская компания «Аллегро» заключила договор с китайским продавцом на импорт детских игрушек. Цена поставки – 407.600 руб. Дополнительно «Аллегро» оплачена стоимость страховки игрушки при их доставке из Китая в Россию (цена – 5.200 руб.). Как «Аллегро» рассчитать таможенную стоимость и сумму НДС к оплате?

Ответ: Несмотря на то, что страховой платеж не учтен положениями договора с китайским поставщиком, стоимость страховки увеличивает таможенную стоимость товара. Таким образом, сумма НДС к оплате для «Аллегро» составит:

(407.600 руб. + 5.200 руб. + Таможенная пошлина) * 10%.

Вопрос № 2: При импорте товара из Китая российская компания «Берег» уплатила сумму 12.303 посреднику в виде вознаграждения. Необходимо ли учитывать сумму вознаграждения при расчете НДС?

Ответ: При определении таможенной стоимости товара «Берегу» следует учесть сумму посреднического вознаграждения. Также таможенную стоимость товара увеличивают суммы, уплаченные брокерам и агентам, за услуги, непосредственно связанные с импортом товара из Китая.

Вопрос № 3: Между АО «Слава» (российская компания) и китайским поставщиком заключен договор на поставку товаров стоимостью 21.300 долл. США. Дата заключения договора – 27.06.17. Дата ввоза товара на территорию РФ – 30.06.17. Каким образом «Славе» следует рассчитать таможенную стоимость товара и размер НДС?

Ответ: Таможенная стоимость импортного товара и размер НДС учитывается в рублях. Для пересчета суммы следует применять курс, действующий на дату заполнения таможенной декларации, то есть на дату пересечения товаром границы РФ.

Читайте также: