Доплата ндс 2 проводки

Опубликовано: 16.05.2024

Использован релиз 3.0.67

С 1 января 2019 года операции, ранее облагаемые НДС по ставке 18%, облагаются по ставке 20% (Федеральный закон от 03.08.2018 № 303-ФЗ). Ставка НДС 20% применяется и для договоров, заключенных до 01.01.2019, дата заключения договора значения не имеет. В отношении услуг по предоставлению имущества в аренду, к которым относится и финансовая аренда (лизинг), разъяснения даны в письме Минфина РФ от 10.09.2018 № 03‑07‑11/64576. Таким образом, лизингодатель по лизинговым платежам с 1 января 2019 года применяет ставку 20% (в том числе по договорам, заключенным до указанной даты).

Если договором предусмотрен переход права собственности на предмет лизинга к лизингополучателю, то передача предмета лизинга в собственность лизингополучателя в 2019 году также производится по ставке 20%. Выкупная стоимость лизингового имущества формирует первоначальную стоимость основного средства и не включается у лизингополучателя в текущие расходы (письмо Минфина России от 24.11.2015 № 03-03-06/1/68220). Выкупные платежи могут выплачиваться единовременно или равномерно в течение срока действия договора одновременно с лизинговыми платежами, по своей сути они являются авансами. Авансы, полученные или выплаченные в 2018 году, облагаются НДС по расчетной ставке 18/118. Авансы, полученные или выплаченные в 2019 году, облагаются НДС по расчетной ставке 20/120. Если стороны договорились о доплате 2% НДС в 2019 году по авансам 2018 года, то такая доплата рассматривается как доплата налога, на нее выставляется корректировочный счет-фактура. Такие разъяснения даны в п. 1.1 письма ФНС России от 23.10.2018 № СД-4-3/20667@.

Предмет лизинга на балансе лизингополучателя, позиция лизингополучателя

Порядок отражения в программе лизинговых платежей и платежей по выкупной стоимости с учетом изменения ставки НДС в 2019 году рассмотрим на примере ситуации, когда предмет лизинга учитывается на балансе лизингополучателя, с позиции лизингополучателя. Кроме необходимости доплаты 2% НДС по выкупной стоимости, выплаченной лизингополучателем до 01.01.2019, этот вариант имеет дополнительные особенности в части формирования суммы арендных обязательств.

2018 год и ранее:

- Уплата лизинговых платежей и выкупной стоимости (рис. 1):

- лизинговые платежи уплачиваются по ставке НДС 18%;

- платежи по выкупной стоимости выплачиваются в виде авансов по расчетной ставке НДС 18/118.

2019 год и позже:

- В связи с увеличением ставки НДС на 2% увеличивается сумма арендных обязательств лизингополучателя перед лизингодателем на сумму НДС 2% по лизинговым платежам за период с 01.01.2019 по дату окончания договора и на сумму НДС 2% по выкупным платежам за весь период действия договора (включая периоды до 2019 года) (рис. 2):

- создайте документ "Операция" (раздел: "Операции" – "Операции, введенные вручную" – кнопка "Создать" – вид документа "Операция");

- отразите увеличение арендных обязательств перед лизингодателем по дебету счета 76.07.9 "НДС по арендным обязательствам" и кредиту счета 76.07.1 "Арендные обязательства".

Арендные обязательства в части лизинговых платежей будут погашаться по мере их уплаты, в части выкупной стоимости будут погашены по окончании договора лизинга при передаче предмета лизинга в собственность лизингополучателю.

- Уплата лизинговых платежей и выкупной стоимости (рис. 3, рис. 4):

- лизинговые платежи уплачиваются по ставке НДС 18% за периоды 2018 года (рис. 3) и 20% за периоды 2019 года (рис. 4);

- платежи по выкупной стоимости выплачиваются в виде авансов по расчетной ставке НДС 20/120 (рис. 3, рис. 4);

- если одним документом "Списание с расчетного счета" в 2019 году уплачивается лизинговый платеж за период 2018 года по ставке 18% и выкупной платеж по ставке 20%, то справа от поля "Сумма" перейдите по ссылке "Разбить платеж" и заполните табличную часть, указав в разных строках сумму лизингового платежа и сумму выкупного платежа, облагаемые по разным ставкам НДС (рис. 3). Сохраните табличную часть по кнопке "Ок". Ссылка "Разбить платеж" изменится на итоговую сумму платежа с указанием в скобках количества строк в табличной части.

- По выкупным платежам (авансам), уплаченным лизингополучателем (полученным лизингодателем) в 2018 году и ранее:

- лизингополучатель производит доплату НДС в размере 2%:

- в документе "Списание с расчетного счета" в полях "Сумма" и "Сумма НДС" укажите сумму доплаты НДС в размере 2%, в поле "НДС" укажите ставку "20%";

- лизингодатель выставляет корректировочный счет-фактуру на сумму доплаты НДС в размере 2%:

- на основании документа "Списание с расчетного счета" по кнопке "Создать на основании" выберите "Счет-фактура полученный";

- в созданном документе "Счет-фактура полученный" в поле "Вид счета-фактуры" выберите "Корректировочный на аванс";

- проверьте, что установлен флажок "Отразить вычет НДС в книге покупок";

- в табличной части по кнопке "Добавить" подберите счета-фактуры на авансовые выкупные платежи за весь период действия договора до 2019 года, по каждому подобранному счету-фактуре скорректируйте сумму в подстроке "после изменения", сумма НДС рассчитается автоматически.

- лизингополучатель производит доплату НДС в размере 2%:

- Выкуп лизингового имущества лизингополучателем у лизингодателя в 2019 году и позже производится по ставке НДС 20%.

Предмет лизинга на балансе лизингодателя

Порядок отражения в программе лизинговых платежей и выкупной стоимости с учетом изменения ставки НДС в 2019 году в ситуации, когда предмет лизинга учитывается на балансе лизингодателя, аналогичен предыдущему варианту (когда предмет лизинга учитывается на балансе лизингополучателя с позиции лизингополучателя), только в данном случае не нужно отражать увеличение суммы арендных обязательств на счетах 76.07.9 "НДС по арендным обязательствам" и 76.07.1 "Арендные обязательства".

- Уплата лизинговых платежей и выкупной стоимости

- лизинговые платежи уплачиваются лизингополучателем по ставке НДС 18% за периоды 2018 года и 20% за периоды 2019 года;

- платежи по выкупной стоимости выплачиваются лизингополучателем в виде авансов по расчетной ставке НДС 18/118 в 2018 году и ранее и по расчетной ставке 20/120 в 2019 году и позже.

- По выкупным платежам (авансам), уплаченным лизингополучателем (полученным лизингодателем) в 2018 году и ранее, в 2019 году:

- лизингодатель выставляет корректировочный счет-фактуру на сумму доплаты НДС в размере 2%;

- лизингополучатель производит доплату НДС в размере 2%.

Подробнее см. в статьях:

Предоплата получена в 2018 году, доплата 2% НДС в 2019 году, отгрузка в 2019 году (для позиции лизингодателя);

Предоплата выдана в 2018 году, доплата 2% НДС в 2019 году, покупка в 2019 году (для позиции лизингополучателя). - Выкуп лизингового имущества лизингополучателем у лизингодателя в 2019 году и позже производится по ставке НДС 20%.

Смотрите также

- Лизинг основных средств. Объект на балансе лизингополучателя. Учет у лизингополучателя

- Выкуп предмета лизинга. Объект на балансе лизингополучателя. Учет у лизингополучателя

- Предоплата выдана в 2018 году, доплата 2% НДС в 2019 году, покупка в 2019 году

- Предоплата получена в 2018 году, доплата 2% НДС в 2019 году, отгрузка в 2019 году

Не пропускайте последние новости - подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

|

| LDProd / Depositphotos.com |

С 1 января 2019 года основная ставка НДС повышена с 18% до 20%. В связи с этим налогоплательщики начали задаваться вопросом о том, как перейти на новую ставку, не нарушая ни условия договоров, ни налоговое законодательство.

На этот раз налоговая служба подготовила исчерпывающие рекомендации с примерами (письмо ФНС России от 23 октября 2018 г. № СД-4-3/20667@).

Наибольший интерес представляет ситуация, когда по условиям договора стоимость товара установлена в твердой сумме без учета НДС, а налог исчисляется по той ставке, которая действует в момент совершения операции. В таком случае при авансе и отгрузке в разных периодах возникает разница в 2%, которую доплачивает покупатель. ФНС России рекомендует учитывать такую доплату, полученную в 2019 году, именно как доплату суммы НДС. При этом предлагает составлять корректировочный счет-фактуру. В письме даны рекомендации по составлению налоговой декларации в рассматриваемой ситуации.

Облагается ли НДС передача имущества в качестве отступного в целях погашения обязательств по договору займа? Узнайте из материала "НДС при передаче отступного по кредитному договору" в "Энциклопедии решений. Налоги и взносы" интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

В случае доплаты НДС до 31 декабря 2018 года включительно, продавец данную оплату должен считать как дополнительную оплату стоимости. При этом с суммы доплаты НДС должен рассчитываться по ставке 18/118. В таком случае продавец может выставить на образовавшуюся разницу корректировочный счет-фактуру с применением ставки НДС 18/118.

Если же НДС доплачивается лицами, являющимися неплательщиками НДС и (или) освобожденными от уплаты налога, которым счета-фактуры не выставляются, то в книге продаж сумма доплаты НДС отражается на основании составления отдельного корректировочного документа. В нем должны быть указаны суммарные сводные данные обо всех случаях доплат налога продавцу в течение календарного месяца (квартала) независимо от показаний контрольно-кассовой техники.

Ведомство указало, что корректировочные счета-фактуры не составляются, если покупателем перечислена полная или частичная оплата до 1 января исходя из налоговой ставки 20%. При этом НДС с полученной суммы рассчитывается по ставке 18/118. А при отгрузке товаров, услуг, работ, имущественных прав с 1 января НДС будет исчисляться по ставке 20%.

Кроме того, приведены разъяснения о применении налоговой ставки НДС:

- при изменении с 1 января 2019 года стоимости товаров (работ, услуг), имущественных прав, отгруженных до 1 января 2019 года. Налоговики указали, что в таких ситуациях применяется та ставка НДС, которая действовала на день отгрузки товаров, работ, услуг, имущественных прав. Она же указывается и в корректировочном счете-фактуре. Ставка НДС не изменится и в случае внесения в счет-фактуру исправлений.

- при возврате всей партии товаров или ее части с 1 января 2019 года, ФНС рекомендует продавцам выставлять корректировочные счета-фактуры на стоимость возвращенных покупателем товаров независимо от периода их отгрузки. А в корректировочном счете-фактуре указывать ставку 18%, если отгрузка осуществлялась 2018 году. Что касается покупателя, то он восстанавливает НДС на основании корректировочного счета-фактуры независимо от периода отгрузки.

Также даны разъяснения для случаев, когда иностранный контрагент, который не состоит на учете в ФНС России, реализует товары, услуги, работы российским налогоплательщикам. В таких ситуациях юрлица и ИП, состоящие на учете в налоговых органах и являющиеся покупателями, признаются налоговыми агентами. Ведомство отметило, что они исчисляют налог либо в момент перечисления предварительной оплаты, либо в момент оплаты принятых на учет товаров (работ, услуг). Налоговые агенты исчисляют НДС с применением ставки 18/118, если оплата перечислена иностранному лицу до 1 января 2019 года. При отгрузке после этой даты в счет перечисленной ранее оплаты исчисление НДС налоговыми агентами не производится. Но если отгрузка была до вышеуказанной даты, а оплату покупатель перечислит в 2019 году, то исчисление НДС также производится по ставке НДС 18/118.

В то же время иностранные организации могут оказывать для российских юрлиц и ИП услуги в электронной форме (ст. 174.2 Налогового кодекса). Если же оплата, частичная оплата получена иностранным юрлицом до 1 января 2019 года в счет оказания вышеупомянутых услуг, то исчислить и уплатить НДС в бюджет должен налоговый агент, то есть покупатель – юрлицо или ИП. Но если эта оплата за указанные услуги перечислена в 2019 году, то иностранный контрагент должен будет уже самостоятельно исчислить и уплатить налог.

C 2019 года ставка НДС выросла с 18% до 20%. По сделкам, которые полностью проходят в новом году, вопросов не возникает: все операции (кроме льготных) нужно облагать по 20% ставке. Но бизнес-процессы нельзя остановить на какой-то условной дате, а затем запустить вновь.

Поэтому сделки, начатые в 2018 году (и раньше), будут закрыты уже после 01.01.2019. А сумму, соответствующую дополнительным 2% налога, придется доплатить. За чей счет нужно произвести эту доплату, как ее правильно перечислить и отразить в учете — рассмотрим в данной статье.

Как определяется ставка НДС

Налоговики, естественно, не могли оставить без внимания эту ситуацию. Основные проблемы, которые могут возникнуть в переходный период, рассмотрены в письме ФНС России от 23.10.2018 № СД-4-3/20667@.

Главный критерий, на который обращают внимание чиновники, — дата проведения облагаемой НДС транзакции.

В общем случае ставка 20% применяется при всех операциях, начиная с 01.01.2019. День начала договорных отношений или запуска конкретной сделки значения не имеет.

Далее подробно рассмотрим, как провести доплату 2 процентов НДС в различных переходных ситуациях.

«Закрытие» аванса, полученного в 2018 году

Если аванс выдан в 2018 году, то он облагался по «старой» ставке 18/118. Отгрузка же, произведенная в 2019 году, уже подпадает под 20% НДС. Исчисление налога в этой ситуации зависит от того, за счет какой из сторон сделки в итоге оплачивается повышенная ставка.

Если условия договора не предусматривают доплату и сторонам не удалось прийти к соглашению, то разницу в НДС берет на себя продавец. Возмещение НДС с аванса у продавца и восстановление у покупателя производятся по ставке 18/118, независимо от даты отгрузки (п. 6 ст. 172 и пп. 3 п. 3 ст. 170 НК РФ).

ООО «Альфа» в декабре 2018 года получило от ООО «Гамма» аванс — 1180 тыс. руб., в том числе НДС — 180 тыс. руб. В январе 2019 года ООО «Альфа» отгрузило товар на 1180 тыс. руб., в том числе НДС — 20%, т.е. в сумме 1180 / 120 х 20 = 196,7 тыс. руб. А возместить продавец может только 180 тыс. руб. НДС, которые были ранее начислены с полученного аванса. Т.е. в данном случае ООО «Альфа» теряет 16,7 тыс. руб. или 1,7% от цены.

1. Договоренность достигнута в 2018 году до перечисления аванса

ООО «Гамма» платит уже с учетом будущего НДС 20%, т.е. 1200 тыс. руб. Но так как аванс фактически перечислен до повышения налога, то он облагается по ставке 18%. Поэтому ООО «Альфа» начислит, а ООО «Гамма» возместит сумму, равную 1200 / 118 х 18 = 183,05 тыс. руб. После отгрузки в 2019 году ООО «Альфа» поставит к возмещению, а ООО «Гамма» восстановит налог уже по новой ставке, т.е. в сумме 200 тыс. руб.

2. Стороны договорились о доплате в 2018 году, но после перечисления аванса

В этом случае ООО «Гамма» платит аванс двумя частями — 1180 тыс. руб. и 20 тыс. руб. Но так как ставка НДС еще не увеличена, то сумма 20 тыс. руб. считается не доплатой налога, а дополнительным авансом, который также облагается по 18% ставке (20 / 118 х 18 = 3,05 тыс. руб.). Следовательно, общий НДС с аванса будет таким же, как в предыдущем примере (180 + 3,05 = 183,05).

3. Доплата в 2019 году

Тогда полученная ООО «Альфа» сумма в 20 тыс. руб. является именно доплаченным налогом и «добавляется» к начисленной в 2018 году сумме 180 тыс. руб. Поэтому общая сумма НДС будет равняться 200 тыс. руб. и полностью соответствовать новой ставке.

Как выставить счет на доплату НДС

В предыдущем разделе мы рассмотрели три варианта доплаты НДС.

При оплате всей увеличенной суммы в 2018 году одним платежом дополнительные документы не требуются, т.к. аванс поступает единовременно.

Если же сумма поступила двумя частями, то нужно выставить корректировочный счет-фактуру. Его оформление будет зависеть от даты платежа.

При доплате в 2018 году сумма считается дополнительным авансом, и счет-фактура выставляется с применением ставки 118/18.

Если же деньги поступили в 2019 году, то они полностью являются суммой доплаченного налога, что и следует отразить в документе. Образец счета на доплату, который нужно использовать в этом случае, приведен ниже:

Если покупатель не платит НДС (например, использует спецрежимы), то счет-фактуру он не использует. Но поставщик все равно должен отразить полученные доплаты в книге продаж. Основанием в данном случае будет сводный корректировочный документ по всем подобным оплатам, который продавец должен составить за месяц или за квартал.

Оформление банковских документов также зависит от периода доплаты. Если деньги были перечислены в 2018 году, то назначение платежа должно быть таким же, как и при обычном авансе.

Если же доплата покупателем произведена уже в 2019 году, то в платежке нужно отразить, что перечисляется именно дополнительный НДС.

Как отразить доплату НДС 2% в учете поставщика и декларации

Если деньги получены в 2018 году, то применяется ставка 18/118:

51 — 62.2 (20 000 руб.) — аванс;

76.АВ — 68.2 (3050,85 руб.) — НДС.

При поступлении денег в 2019 году нужно учесть доплату полностью в качестве НДС. Тогда проводки будут следующие:

51 — 62.2 (20 000 руб.) — аванс;

76.АВ — 68.2 (20 000 руб.) — НДС.

Доплаченный НДС 2% в декларации следует указывать в графе 5 по строке 70 раздела 3. При этом в графе 3 (налоговая база) нужно поставить 0.

Изменение суммы и исправление ошибок

Если стороны договорились об изменении условий поставки, то продавец оформляет корректировочный счет-фактуру. На это отводится 5 календарных дней (п. 3 ст. 168 НК РФ).

По мнению налоговиков, корректирующий документ должен быть составлен с применением той же ставки НДС, что и первоначальный (п. 1.2 письма № 20667). Т.е. если отгрузка товаров была произведена в 2018 году, то и НДС в новом счете-фактуре выделяется по ставке 18%, независимо от даты корректировки.

Такой же принцип действует и при исправлении обнаруженных ошибок. Разница в том, что нужно не выставлять дополнительный документ, а заменять его на новый.

Если исходный счет-фактура был сформирован в 2018 году, то, даже если ошибки нашли уже в 2019 году, исправленная версия должна включать НДС по ставке 18%.

Как поступить при возврате товара

Нередко покупатели возвращают отгруженную партию товара или ее часть.

Подход здесь аналогичен рассмотренному выше. Если отгрузка была в 2018 году по ставке 18%, то и все документы, связанные с возвратом, должны содержать эту налоговую ставку.

Следовательно — продавец уменьшает начисленный НДС, а покупатель восстанавливает его к оплате в бюджет, исходя из 18% ставки, даже если возврат был произведен уже в 2019 году.

Если покупатель, вернувший товар, не платит НДС, то продавец должен самостоятельно составить корректировочный документ и занести его в книгу покупок.

«Переходный» НДС у налоговых агентов

Для налоговых агентов исчисление переходного НДС зависит от их категории.

К первой группе относятся:

- налогоплательщики, производящие закупки у иностранных контрагентов;

- арендаторы госимущества.

Налоговая база у этих категорий агентов определяется в момент оплаты. Поэтому, если аванс был получен в 2018 году, то НДС нужно считать по ставке 18/118, а при отгрузке налог не начисляется.

Если же договор с поставщиком заключен на условиях последующей оплаты, а отгрузка была в 2018 году, то при оплате в 2019 году из суммы поступивших средств также нужно выделить НДС по ставке 18/118 (п. 2.1 письма № 20667).

Все остальные агенты рассчитывают НДС в переходный период аналогично «обычным» налогоплательщикам, т.е. по правилам, описанным в предыдущих разделах. К ним относятся:

- бизнесмены, осуществляющие реализацию конфискованной продукции, бесхозяйных ценностей и кладов;

- железнодорожные перевозчики, работающие в интересах других лиц;

- агенты, комиссионеры, поверенные, работающие в интересах нерезидентов;

- налогоплательщики, реализующие металлолом, макулатуру, сырые шкуры животных.

Особенности работы с иностранцами, оказывающими «электронные» услуги

Отдельные информационные услуги, оказываемые нерезидентами в электронном виде, облагаются НДС в особом порядке (п. 1 ст. 174. 2 НК РФ). К ним относятся, например, размещение рекламы в интернете, предоставление доменных имен, администрирование сайтов и т.п.

Для этой категории плательщиков НДС с 01.01.2019 года не только выросла налоговая ставка, но и поменялся порядок уплаты.

Теперь иностранные компании должны сами рассчитывать НДС по ставке 16,67% и платить его в бюджет (п. 3 и 5 ст. 174.2 НК РФ).

В этой связи возможны следующие варианты:

- Оплата за услуги получена до 01.01.2019. В этом случае иностранная компания не должна начислять НДС. Обязанности по его уплате несет налоговый агент, который должен пользоваться разъяснениями для переходного периода, приведенными в письме № 20667.

- Оплата получена нерезидентом после 01.01.2019. В данной ситуации налоговая ставка зависит от даты оказания услуг:

- до 31.12.2018 включительно — 15,25%;

- с 01.01.2019 — 16,67%.

Как избежать проблем с расчетом НДС

Рост ставки НДС — это не просто увеличение суммы выплат, но и масса новых проблем, связанных с документооборотом. Не следует забывать и о повышенном внимании инспекторов к этому обязательному платежу.

НДС — один из основных формирующих бюджет налогов, поэтому контролеры следят за его начислением особенно внимательно. Ведь, проводя налоговую оптимизацию, бизнесмены стремятся в первую очередь снизить именно этот платеж. И далеко не всегда налогоплательщикам удается соблюсти все требования закона. Особенно возрастают риски для бизнеса в переходные периоды, подобные настоящему моменту. Но избежать проблем вполне возможно. Мудрое решение — передать учет на аутсорсинг.

Сотрудничая с компанией 1C-WiseAdvice, вы можете не задумываться об изменении ставок и других сложностях налогового законодательства. Наши эксперты держат ситуацию под контролем и предпринимают необходимые действия, если нововведения того требуют.

Все нюансы, связанные с переходным периодом по НДС, рассмотрены в подготовленной нами инструкции. Ознакомьтесь с ней и уточните у штатного бухгалтера — все ли необходимые меры он принял и сделал ли обязательные корректировки в документах?

Подведем итог

Необходимость произвести доплату в связи с увеличением НДС возникает при «переходящих» сделках, которые были начаты в 2018 году или ранее. Порядок доплаты и ее оформление зависит от периода. В 2018 году дополнительная сумма считается увеличением аванса и облагается НДС по ставке 18/118. Если же доплата прошла уже в 2019 году, то вся поступившая сумма увеличивает НДС, начисленный у поставщика.

В отдельных случаях момент определения базы по НДС привязан не к отгрузке, а к оплате (например, при покупке налоговыми агентами товаров у нерезидентов). Тогда необходимости в доплате нет, т.к. налоговая ставка применяется, исходя из даты поступления денег.

Налог на добавленную стоимость – один из самых сложных налогов для начинающего бухгалтера. При этом он же является ключевым для бюджета страны. Спасибо за изобретение НДС нужно сказать французам, именно они в середине XX века изобрели этот налог. В России этот вид налога применяется с 1992 года.

Налог на добавленную стоимость отражается не только в налоговой декларации по НДС, но и в бухгалтерском учёте. Бухгалтерский учёт – это систематизированная информация обо всех хозяйственных операциях, от покупки канцелярии и выдачи зарплаты до получения кредита. Ведение бухгалтерского учёта – обязанность каждой компании, отказаться от ведения учёта вправе индивидуальные предприниматели и представительства иностранных компаний.

Любая операция в бухучёте должна быть отражена с помощью специальных счетов и подтверждена документально. Все эти действия регламентируются Федеральным законом № 402-ФЗ.

Бухгалтерский учёт необходим:

— для определения прибыли и выплаты дивидендов

— для оформления заявки на кредиты и субсидии

— для привлечения инвестиций

Методы бухгалтерского учёта

При учёте доходов и расходов, как правило, используются два метода: метод начислений и кассовый метод. При методе начислений все расходы и доходы учитываются именно в том периоде, в котором они возникают, вне зависимости от реального поступления или списания средств со счетов. Кассовый метод подразумевает учёт доходов и расходов и доходов в момент зачисления или списания соответствующих сумм. Метод начислений в бухгалтерском учёте, согласно Налоговому кодексу РФ, могут использовать все налогоплательщики, а вот кассовый метод возможен только для отдельных видов организаций с небольшой выручкой. В любом случае выбранный метод учёта должен быть зафиксирован в учётной политике.

Основные счета для НДС, используемые в бухгалтерском учёте

При фиксации всех расчётов с использованием налога на добавленную стоимость используются два основных счёта. Счёт 68 «Расчёт по налогам и сборам» и его дополнительный субсчёт 68-НДС. По кредиту 68-НДС начисляется налог для передачи в бюджет, а по его дебетовой составляющей ведутся расчёты по уплате и там же находят отражение суммы, направленные на возмещение налога. Разницей между дебетом и кредитом по счёту 68 становится сумма, которую организации нужно будет оплатить в бюджет. Точнее, если обороты по кредиту обороты больше дебетовых, то разницу перечисляют в бюджет, если наоборот — разница возмещается государством.

Есть ещё один счёт для проводок – это счёт 19 «НДС по приобретённым ценностям», где как следует из названия, ведётся учёт налога при приобретении различных товаров, в стоимость которых входит налог на добавленную стоимость. Эту сумму организация потом вправе подать к вычету налога по счёту 68. У счёта 19 есть субсчета, например, 19-1 «НДС при приобретении основных средств», 19-2 "НДС по приобретённым нематериальным активам", 19-3 "НДС по приобретённым материально-производственным запасам" и другие. Для каждого субсчета есть зафиксированные в законе положения, какие именно операции нужно в нём отражать.

Счёт 90 «Продажи» предназначен для учёта реализуемых компанией товаров, работ и услуг. По кредиту этого счёта отражается выручка от продажи, а в дебет заносится начисленный при реализации налог.

Типовые проводки по бухгалтерскому учёту НДС

Давайте разберём, как следует фиксировать в бухучёте основные операции хозяйственной деятельности, с которыми сталкивается практически любая компания.

Проводки по НДС. Начисление налога

Реализация собственных товаров и оказание услуг отображается в проводках по начислению НДС следующим образом:

Продажа товаров и оказание услуг по основному профилю компании

Счёт 90 «Продажи»

Продажа и оказание услуг по дополнительным видам деятельности компании (например, сдача в аренду помещений)

Счёт 91 «Прочие доходы и расходы»

Учёт налога по поступившим авансам при реализации товаров и услуг

Счёт 76 «Расчёты с дебиторами и кредиторами»

Учёт погашения задолженности по налогу на добавленную стоимость

Счёт 51 «Расчётные счета»

Учёт входного НДС

Учёт входного НДС при приобретении чего-либо. Учёт входного налога на добавленную стоимость с последующим принятием его к вычету.

Учёт налога при приобретении товаров, работ и услуг

Счёт 19 «НДС по приобретённым ценностям»

Счёт 60 «Расчёты с поставщиками и подрядчиками»

Учёт налога по приобретённым товарам и услугам к вычету

Счёт 19 «НДС по приобретённым ценностям»

Учёт входного налога на добавленную стоимость и его последующее списание при расходах

Эта проводка применяется в случае, если компания планирует использовать приобретённые товары в операциях, необлагаемых налогом на добавленную стоимость, и соответственно не планирует представлять эту сумму к вычету.

Учёт налога при приобретении товаров

Счёт 19 «НДС по приобретённым ценностям»

Счёт 60 «Расчёты с поставщиками и подрядчиками»

Учёт налога по приобретённым товарам, включённый в стоимость товаров

Счёт 19 «НДС по приобретённым ценностям»

Восстановление НДС

Причины для восстановления налога могут быть разные. Например, организация переходит на спецрежим или начинает использовать имущество в операциях, которые этим налогом не облагаются, допустим, место операции с таким имуществом находится за пределами РФ, и в ряде других ситуаций. В таком случае операции отражаются следующими проводками:

При переходе на спецрежим

Счёт 60 «Расчёты с поставщиками и подрядчиками»

При получении освобождения от НДС

Счёт 91 «Прочие доходы и расходы»

Счёт 19 «НДС по приобретённым ценностям»

НДС и авансы

Налог с авансов разрешено принять к вычету только после того, как прошла реализация или после отказа от сделки и возврата аванса.

Счёт 51 «Расчётные счета»

Счёт 62 «Расчёты с покупателями и заказчиками»

Учёт налога, начисленного с аванса

Счёт 76 «Расчёты с дебиторами и кредиторами»

«Клерк» Рубрика НДС

Что делать, если покупатель доплатил разницу НДС в 2% в 2018 году? Что предпринять, если покупатель разницу в сумме налога доплатил в 2019 году? Как быть со счетами-фактурами при таких доплатах? И как, если уже в 2019 году решили изменить стоимость отгруженных в 2018 году и ранее товаров? Ответим на эти и другие вопросы.

С 1 января 2019 года при реализации товаров, работ, услуг, имущественных прав, указанных в пункте 3 статьи 164 НК РФ, применяется ставка по НДС 20%. Соответствующие изменения в пункте 3 статьи 164 НК РФ внесены подпункт «в» пункта 3 статьи 1 Федерального закона от 03.08.2018 N303-ФЗ (далее — Закон 303-ФЗ). При этом ставка НДС 20% применяется по отгруженным или переданным с 01.01.2019 года товарам, работам, услугам и имущественным правам. Это прописано в пункте 4 статьи 5 Закона 303-ФЗ.

Закон 303-ФЗ каких-либо переходных положений для договоров, заключенных до 01.01.2019, не содержит. Поэтому при отгрузке в 2019 году по договорам, заключенным до 01.01.2019, надо применять ставку НДС 20%. При этом ставка НДС, указанная в таком договоре, значения не имеет. Ведь пунктом 1 статьи 168 НК РФ закон обязывает продавца дополнительно к цене отгружаемых начиная с 01.01.2019 товаров, работ, услуг и передаваемых имущественных прав предъявить к оплате покупателю сумму налога, исчисленную по налоговой ставке в размере 20%.

По поводу применения налоговой ставки по НДС налогоплательщиком есть позиция КС РФ, которая отражена в определении от 15.05.2007 № 372-О-П. КС РФ указал, что налогоплательщик не может произвольно менять налоговую ставку по НДС или отказаться от его применения, так как налоговая ставка является обязательным элементом налогообложения.

Поэтому Минфин РФ в письме ФНС России от 23.10.2018 N СД4—3/20667@ разъясняет, что изменение ставки НДС не требует внесения изменений в договор с целью изменения размера ставки НДС. Но стороны по обоюдному согласию могут внести изменения в договор в части уточнения размера ставки НДС с 01.01.2019.

Также следует иметь ввиду, что изменение ставки НДС не меняет момент и порядок определения налоговой базы. Налоговая база по НДС, как и прежде, определяется на дату получения аванса, а также на дату отгрузки товаров, работ, услуг и имущественных прав.

Аванс в 2018 году и доплата покупателем 2% НДС

Исчисленный же с аванса НДС продавец принимает к вычету с даты отгрузки соответствующих товаров, выполнения работ, оказания услуг, передачи имущественных прав в размере ранее исчисленного с засчитываемого аванса НДС (п. 8 ст. 171, п. 6 ст. 172 НК РФ). Так как при получении аванса НДС уплачен по расчетной ставке 18/118%, то и зачету у продавца подлежит именно эта сумма.

Что касается покупателя, то при наличии в заключенном договоре условия об оплате аванса покупатель принимает к вычету НДС с аванса по счету-фактуре на аванс продавца в соответствии с положениями пункта 12 статьи 171 и пункта 9 статьи 172 НК РФ. Счет-фактуру продавец выставил с расчетной ставкой 18/118%, следовательно, и восстанавливать НДС с аванса после получения счета-фактуры на отгрузку в 2019 году по ставке 20% покупатель должен в размере ранее принятой к вычету суммы НДС — исходя из налоговой ставки 18/118%.

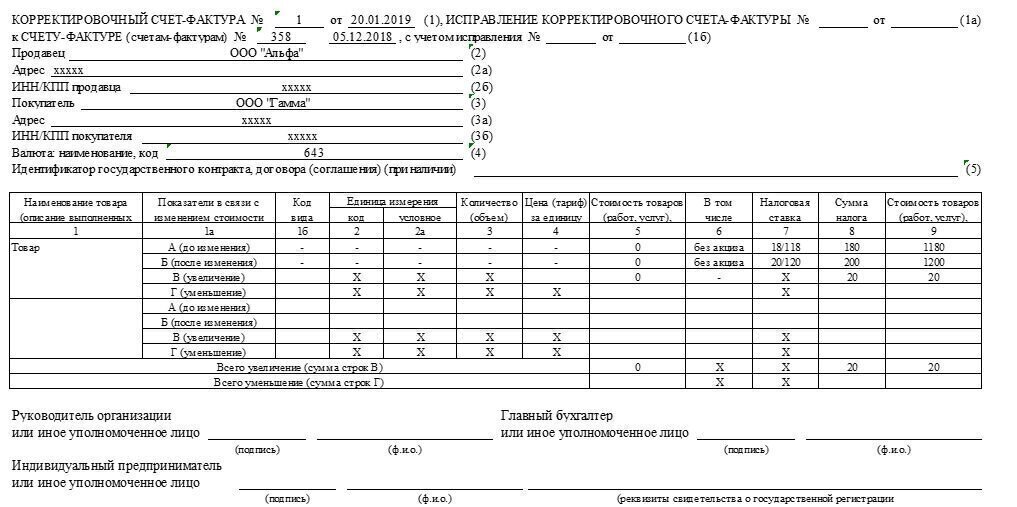

Доплата покупателем 2% НДС

Поэтому в таком случае ФНС рекомендует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением налоговой ставки в размере 18/118%, и показателем суммы налога, рассчитанной с учетом размера доплаты налога. В этом случае корректировочная счет-фактура будет выглядеть следующим образом:

Доплатить в 2019 году НДС 2% могут и неплательщики НДС, и налогоплательщики, освобожденные от НДС, которым счета-фактуры не выставляются. В этом случае продавец в книге продаж отражает суммы доплаченного НДС на основании отдельного корректировочного документа. При этом такой документ можно составить за месяц или квартал и отразить в нем все доплаты налога от неплательщиков НДС и налогоплательщиков, освобожденных от НДС, за соответствующий период.

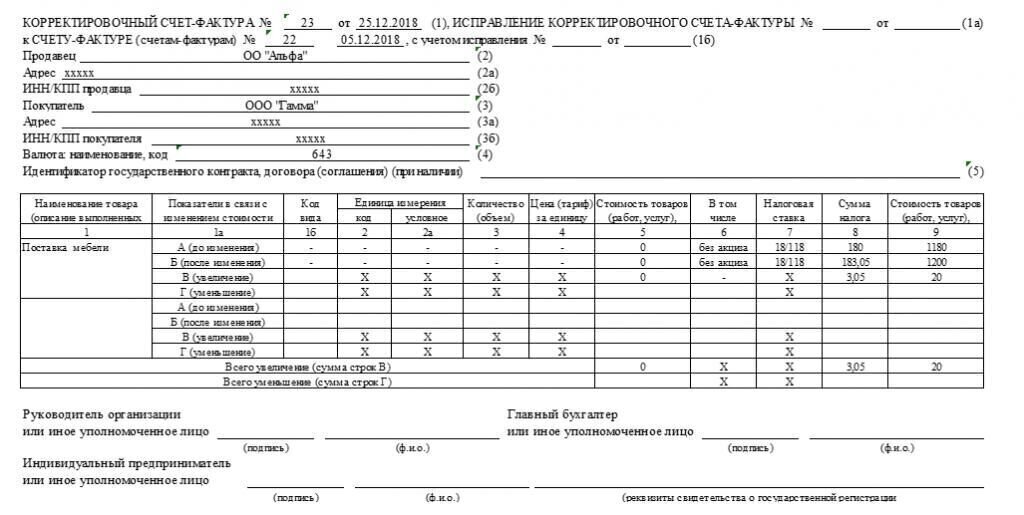

Иная ситуация складывается, когда НДС 2% покупатель доплатил еще в 2018 году. В этом случае это не признается доплатой налога, так как налог еще 18%. Поэтому с суммы такой доплаты надо исчислить в 2018 году НДС по расчетной ставке 18/118%.В этом случае корректировочная счет-фактура будет выглядеть как показано в таблице:

Разница, отраженная в корректировочных счетах-фактурах между суммами налога указывается в строке 070 в графе 5 декларации по НДС, в графе 3 этой строки указывается цифра «0».

Указанная разница включается в общую сумму налога за налоговый период. Если же покупатель в прошедшем 2018 году перечислил аванс уже с учетом повышения ставки НДС до 20% в 2019 году, то в этом случае корректировочные счта-фактуры не составляются.

Изменение стоимости товаров, отгруженных в 2018 году

В таком корректировочном счете-фактуре в числе прочих показателей указывается налоговая ставка и сумма налога, определяемая до и после изменения стоимости отгруженных товаров, работ, услуг, переданных имущественных прав. Так как отгрузка произошла в 2018 году, когда ставка НДС была 18%, то при изменении стоимости отгруженных товаров, работ, услуг, переданных имущественных прав в 2019 году в графе 7 корректировочного счета-фактуры указывается ставка НДС 18%, то есть та же самая ставка НДС, которая была указана в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура.

Исправление счет-фактуры на отгрузку от 2018 года в 2019 году

При необходимости исправления такого счета-фактуры, выписанного в 2018 году и ранее уже в 2019 году, в графе 7 указывается ставка НДС 18%, то есть та ставка НДС, которая была на дату отгрузки товаров работ, услуг, переданных имущественных прав.

Возврат товара, отгруженного до 2019 года

Для этого продавцу надо отразить его в учете операций по корректировке в связи с возвратом товаров или отказом от товаров. К вычету такой НДС можно заявить только в течение в одного года с момента возврата товара или отказа от него. При этом, в случае уменьшения количества отгруженных товаров основанием для принятия к вычету НДС у продавца является выставленный продавцом корректировочный счет-фактура. Поэтому ФНС России во всех случаях возврата товаров с 01.01.2019, независимо от принятия на учет товаров покупателем, продавцу рекомендуется выставлять корректировочные счета-фактуры на стоимость возращенных покупателем товаров.

Ставка НДС в корректировочной счете-фактуре указывается та же, что и в счет-фактуре на отгрузку. Такого же порядка рекомендуется придерживаться и в отношении возврата товара по отгрузкам, совершенным в 2019 году. А покупателю остается только восстановить принятый к вычету НДС на основании корректировочного счета-фактуры, полученного от продавца. Обязанность по восстановлению НДС, ранее принятого к вычету по возвращенным товарам, не зависит от периода отгрузки товаров.Расчетная ставка 18//118% применяется и при оплате иностранному налогоплательщику в 2019 году за товары, отгруженные до 01.01.2019, ведь новая ставка НСД 20% применяется по отгруженным с 01.01.2019 товарам, выполненных работам и оказанным услугам.

Такой же порядок расчета НДС налоговыми агентами применяется при аренде федерального имущества, имущества субъектов Российской Федерации и муниципального имущества.

Иностранные организации оказывающие электронные услуги на территории РФ, с 01.01.2019 года сами платят НДС, если это не является обязанностью налогового агента. С 01.01.2019 года расчетная ставка НДС по таким услугам составляет 16,67%, а до 1 января 2019 года — 15,25%. Иностранная организация, оказывающая электронные услуги, при получении оплаты в 2019 году должна применять расчетную ставку НДС 15,25%, если электронная услуга оказана до 01.01.2019 года. Новая ставка НДС применяется только по отгрузкам 2019 года.

Читайте также: