Как списать ндс с 76 ав

Опубликовано: 24.07.2024

- Списание кредиторской задолженности с истекшим сроком исковой давности

- НДС при списании кредиторской задолженности у покупателя: «входной» НДС принят к вычету

- Списание просроченной кредиторской задолженности у покупателя: «входной» НДС не был принят к вычету

- Списание просроченной кредиторской задолженности с НДС у продавца с аванса

- Списание кредиторской задолженности НДС: проводки

- Итоги

Списание кредиторской задолженности с истекшим сроком исковой давности

Чтобы провести списание выявленной кредиторской задолженности, надо признать ее просроченной. По правилам ст. 196 ГК РФ общий срок давности равен 3 годам.

Важно! Данный период времени будет каждый раз исчисляться заново при подтверждении взаимных требований. Документом-основанием может стать акт сверки расчетов, подписанный сторонами.

Если 3-летний период все же прошел, подготавливается документация на списание:

- акт проведения инвентаризации задолженности;

- распоряжение директора о списании;

- бухгалтерская справка — обоснование списания.

Списание кредиторской задолженности с истекшим сроком исковой давности осуществляется в том отчетном периоде, который соответствует сроку истекшей давности и оформляется последним днем периода.

Какие налоговые последствия по НДС возникают у сторон сделки при прощении долга, узнайте в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Если выявленная в ходе инвентаризации задолженность должна была списаться более ранним периодом, то нужно подавать уточненную декларацию за тот период. В противном случае при выявлении налоговыми органами сумм просроченной задолженности могут возникнуть негативные последствия, вплоть до усмотрения занижения налоговой базы и наложения штрафа в соответствии со ст. 122 НК РФ.

Важно определить порядок действия при списании НДС кредиторской задолженности.

Возможны 3 сценария развития событий:

Рассмотрим каждую из этих ситуаций подробнее.

Есть вопросы по списанию кредиторской задолженности? Заходите на наш форум. Например, в этой ветке опытные бухгалтера дают советы о том, какими проводками оформляется списание предоплаты покупателя с истекшим сроком исковой давности.

НДС при списании кредиторской задолженности у покупателя: «входной» НДС принят к вычету

Если покупатель приобрел товары (работы, услуги), принял «входной» НДС к вычету, но оплату за них не произвел, то по окончании срока исковой давности кредиторскую задолженность нужно списать. В этом случае возникает вопрос: нужно ли восстановить НДС по приобретенным товарам (работам, услугам), ранее принятый к вычету?

В п. 3 ст. 170 НК РФ содержится закрытый перечень случаев восстановления «входного» НДС. Рассматриваемая ситуация в данном перечне не поименована. Следовательно, согласно действующему законодательству, восстанавливать НДС с невостребованной кредиторской задолженности не нужно.

Чиновники разделяют такую точку зрения. Так, в письме Минфина России от 21.06.2013 № 03-07-11/23503 подтверждено, что на основании положений абз. 2 п. 2 ст. 171 и п. 1 ст. 172 НК РФ суммы НДС принимаются к вычету независимо от того, произведен денежный расчет по приобретенным товарам (работам, услугам) или нет. В связи с тем что привязка к оплате отсутствует, восстанавливать суммы НДС, ранее принятые к вычету, нет необходимости.

Согласны с этим и суды (см., например, постановления ФАС Северо-Кавказского округа от 28.10.2010 № А53-23525/2010, ФАС Дальневосточного округа от 27.12.2010 № Ф03-8694/2010).

Списание просроченной кредиторской задолженности у покупателя: «входной» НДС не был принят к вычету

В этой ситуации покупатель приобретает товары (работы, услуги), но оплату за них не производит, «входной» НДС к вычету не принимает. По окончании срока исковой давности возникает вопрос: можно ли для целей налогового учета списать кредиторскую задолженность вместе с суммой НДС?

Ответ утвердительный. В данном случае вся сумма НДС может быть учтена во внереализационных расходах. Основание для этого — пп. 14 п. 1 ст. 265 НК РФ, где прямо указано, что расходы в виде налогов при поставке материально-производственных ценностей должны быть списаны в отчетном периоде как кредиторская задолженность с вышедшим сроком давности — по п. 18 ст. 250 НК РФ.

Списание просроченной кредиторской задолженности с НДС у продавца с аванса

В ситуации, когда поставщик получил аванс, начислил «авансовый» НДС, уплатил налог в бюджет, но отгрузку так и не произвел, у него формируется кредиторская задолженность в виде просроченной предоплаты с НДС.

При проведении операции по списанию невостребованной кредиторской задолженности поставщику необходимо решить следующие проблемные вопросы:

- может ли он принять к вычету суммы НДС с просроченного аванса;

- нужно ли в налоговом учете включать сумму НДС с аванса во внереализационные доходы;

- можно ли в налоговом учете включить сумму «авансового» НДС во внереализационные расходы.

1. Принятие «авансового» НДС к вычету

При получении предоплаты поставщик обязан исчислить и уплатить НДС (п. 1 ст. 154 НК РФ). При этом «авансовый» НДС можно принять к вычету:

- при осуществлении отгрузки (п. 8 ст. 171, п. 6 ст. 172 НК РФ),

- при изменении стоимости договора или его расторжении и возврате сумм полученной предоплаты (п. 5 ст. 171 НК РФ).

В связи с тем, что при списании просроченной кредиторской задолженности, образовавшейся по суммам авансовых платежей, продавец не возвращает аванс покупателю, права на вычет «авансового» НДС нет. Об этом говорят чиновники в письмах Минфина России от 07.12.2012 № 03-03-06/1/635, от 10.02.2010 № 03-03-06/1/58.

2. Включение «авансового» НДС во внереализационные доходы

Просроченная кредиторская задолженность, в том числе НДС, включается во внереализационные доходы (п. 18 ч. 2 ст. 250 НК РФ). Таким образом, сумму НДС нужно включить в доходы для налога на прибыль.

3. Включение «авансового» НДС во внереализационные расходы

Чиновники разъясняют, что гл. 25 НК РФ не предусматривает возможности включить во внереализационные расходы НДС по полученным авансам, списанным в связи с истечением срока исковой давности (Письма Минфина России от 07.12.2012 № 03-03-06/1/635, от 10.02.2010 № 03-03-06/1/58).

Однако существует альтернативная точка зрения, согласно которой «авансовый» НДС можно учесть во внереализационных расходах. Так, арбитры в Постановлении ФАС Московского округа от 19.03.2012 № Ф05-12939/11 отметили следующее:

- налоговым законодательством РФ не предусмотрено запрета на включение НДС, уплаченного в бюджет при получении авансов, в состав расходов при списании этого аванса как кредиторской задолженности по истечении срока исковой давности;

- принимая во внимание положения п. 7 ст. 3 НК РФ, налогоплательщик вправе учесть «авансовый» НДС в части кредиторской задолженности в составе внереализационных расходов в соответствии с пп. 20 п. 1 ст. 265 НК РФ.

Однако такую позицию придется отстаивать в суде.

Списание кредиторской задолженности НДС: проводки

Налоговый и бухгалтерский учет по-разному трактуют возможность списания сумм НДС по невостребованной кредиторской задолженности.

Для целей бухгалтерского учета суммы НДС списываются на расходы в любом случае.

Проводки по списанию сумм невостребованной кредиторской задолженности следующие.

Для покупателя: товары (работы, услуги) получены, но не оплачены; «входной» НДС принят к вычету

Дебет 10 Кредит 60 — произведено оприходование товаров (работ, услуг);

Дебет 19 Кредит 60 — отражен «входной» НДС по приобретенным товарам (работам, услугам);

Дебет 68 Кредит 19 — принят к вычету «входной» НДС;

Дебет 60 Кредит 91.1 — списана сумма кредиторской задолженности с учетом «входного» НДС.

Восстанавливать «входной» НДС не нужно.

Для покупателя: товары (работы, услуги) получены, но не оплачены; «входной» НДС не принят к вычету.

Дебет 10 Кредит 60 — произведено оприходование товаров (работ, услуг);

Дебет 19 Кредит 60 — отражен «входной» НДС по приобретенным товарам (работам, услугам);

Дебет 60 Кредит 91.1 — списана сумма кредиторской задолженности с учетом «входного» НДС;

Дебет 91 Кредит 19 — сумма НДС, не принятая к вычету, включена в расходы.

Для поставщика: получен аванс, исчислен «авансовый» НДС, однако поставка товаров (работ, услуг) не произошла

Дебет 51 Кредит 62 — от покупателя получен аванс;

Дебет 76 (НДС с аванса) Кредит 68 — начислен НДС с аванса;

Дебет 62 Кредит 91 — списана сумма просроченной задолженности вместе с НДС;

Дебет 91 Кредит 76 (НДС с аванса) — включен в расходы «авансовый» НДС.

Порядок списания кредиторской задолженности в налоговом учете подробно рассмотрен в Готовом решении от КонсультантПлюс:

Если у вас еще нет доступа к К+, пробный полный доступ можно получить бесплатно.

Итоги

Для Покупателя:

- если «входной» НДС был принят к вычету, то при списании кредиторской задолженности восстанавливать налог не нужно;

- если «входной» НДС не был принят к вычету, то в налоговом учете кредиторская задолженность включается во внереализационные расходы вместе с этим НДС.

Для Продавца:

- не принимать к вычету «авансовый» НДС при списании просроченной кредиторской задолженности, образовавшейся по суммам авансовых платежей;

- не исключать из суммы просроченной кредиторской задолженности сумму НДС при включении такой задолженности во внереализационные доходы;

- при нежелании спорить с проверяющими не включать во внереализационные расходы «авансовый» НДС при списании кредиторской задолженности.

Если же вы готовы спорить, то такой НДС можно включить во внереализационные расходы.

В последние годы в порядке исчисления НДС произошла масса изменений, которые усложняют и без того непростые процессы ведения налогового учета и отчетности. Помимо нововведений налогового законодательства, практическую работу налогоплательщикам затрудняет большое количество спорных вопросов по НДС, в частности: «Как учесть авансы полученные при расчете НДС?» Ответ на этот вопрос читайте далее.

Отражение авансовых операций в декларации: проводки, восстановление

В бухучете начисление с аванса, поступившего от покупателя, НДС осуществляется следующими проводками:

Для отражения начисления НДС с аванса в плане счетов предусмотрен субсчет «НДС с полученных авансов (предоплаты)» к счету 62 «Расчеты с покупателями и заказчиками» и счету 76 «Расчеты с разными дебиторами и кредиторами». Это позволяет:

- в учете сохранить данные об авансах полученных и НДС с них (по Кт 62, 76);

- в бухгалтерском балансе отразить суммы авансов, полученных (без НДС, учитываемого по Дт соответствующих счетов) в качестве кредиторской задолженности.

Отметим, что ранее полученный аванс в момент реализации товаров (услуг или работ) зачитывается в сумме предоплаты. На отгружаемый товар (услугу или работу) выписывается счет-фактура. На дату зачета авансов компания принимает к вычету НДС с авансов полученных. Обратите внимание, что вычет производится в сумме налога, исчисленного с отгруженных товаров (услуг или работ), в оплату которых были получены авансы. Здесь подразумевается, что если НДС с авансов начислен по ставке 20/120 %, а товар (услуга или работа) отгружен по ставке 10 %, то зачет НДС с полученных авансов осуществляется по ставке 10/110 %.

В декларации по НДС полученный аванс отражается в разделе 3 по строке 070 в графе 3, а сумма налога с аванса — в графе 5.

Вычет НДС с авансов полученных отражается в разделе 3 декларации по строке 170 в графе 3 за тот налоговый период, в котором отгружен товар.

Отражение в бухучете НДС с аванса, уплаченного поставщику, отражается проводками.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени. Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

Для обособления НДС с аванса выданного можно использовать отдельные субсчета «НДС с выданных авансов (предоплаты)» к счету 60 «Расчеты с поставщиками и подрядчиками» или к счету 76 «Расчеты с разными дебиторами и кредиторами». За счет этого:

- в учете сохраняются данные об уплаченных авансах, в том числе НДС (по Дт 60, 76);

- в бухгалтерском балансе показывается «дебиторка» (за вычетом НДС, учтенного по Кт соответствующих счетов) в виде авансов выданных.

НДС с авансов полученных, учтенный по Дт 62-НДС (76-НДС), в балансе не указывается, так же как и НДС с авансов выданных, учтенный по Кт 60-НДС (76-НДС). В бухгалтерском балансе суммы налога уменьшают «дебиторку» в виде авансов выданных и «кредиторку» в виде авансов полученных.

Отраженный по счету 19 с аванса выданного НДС, который не был принят к вычету к концу отчетного периода, нужно включить в бухгалтерский баланс. Этот НДС указывается в строкe 1220 «НДС по приобретенным ценностям».

В декларации НДС авансы выданные не отражаются, но налог с этих авансов, принятый к вычету, указывается в разделе 3 по строке 130.

Обратите внимание, что по перечисленным поставщикам авансам покупатель действует по следующей схеме:

1) получает счет-фактуру на аванс, записывает его в книге покупок, авансовый НДС принимает к вычету;

2) после отгрузки товаров (услуг, работ) фиксирует в книге покупок счет-фактуру отгрузочный;

3) ранее зарегистрированный авансовый счет-фактуру указывает в книге продаж, таким образом, восстанавливает с выданного аванса НДС.

Контур.НДС+ позволяет избежать расхождений по КВО, сверяет счета-фактуры по операциям с авансами по всем кварталам.

По восстановлению НДС с полученного аванса ситуация следующая. Продавец, получив предоплату, начисляет с нее НДС. Реализовав товар (услугу, работу), он составляет на реализацию счет-фактуру и принимает НДС с полученного ранее аванса к вычету. То есть в данном случае термин «восстановление» использовать некорректно. Продавец в книге продаж фиксирует авансовый счет-фактуру, а позднее, после отгрузки товара (услуги, работы), счет-фактуру на реализацию. Одновременно в книге покупок продавец регистрирует счет-фактуру на аванс, тем самым принимая к вычету авансовый НДС. Отметим, что срок «восстановления», то есть вычета, НДС с аванса полученного не ограничен, главное, чтобы вычет был заявлен в квартале, в котором выполняются все условия для вычета.

Применение КВО при авансах

Все авансы, выданные и полученные, оформляются счетом-фактурой, реквизиты которого фиксируются в книгах покупок и продаж под соответствующими КВО кодами видов операций.

В книге продаж продавец указывает данные счета-фактуры при выдаче исполнителю аванса, а покупатель восстанавливая НДС с аванса продавцу.

Запись в книге покупок продавец делает по счету-фактуре с аванса, выданного ему, чтобы принять к вычету НДС, а покупатель по счету-фактуре с аванса, выданного им, чтобы принять НДС от продавца к вычету.

При этом по полученному авансу продавец в книге продаж фиксирует счет-фактуру по КВО «02», а покупатель с этим же кодом в книге покупок указывает счет-фактуру с аванса, который он выдал.

Когда сделка совершилась, покупатель с поступившего аванса принимает НДС к вычету, что возможно только после того, как счет-фактура на аванс будет зафиксирован продавцом в его книге покупок с КВО «22».

Продавец, отгрузив товар, обязан восстановить с аванса вычет НДС после того, как покупатель укажет в своей книге продаж счет-фактуру с аванса с КВО «21».

При отгрузке счет-фактура на реализацию фиксируется продавцом и покупателем в книге продаж и покупок соответственно с КВО «01».

Чтобы не путать, какие КВО указывать при регистрации счетов-фактур, воспользуйтесь шпаргалкой ниже. Она наглядно показывает, как действовать продавцу и покупателю при отражении сделок в книгах покупок и продаж.

Расчет НДС и вычета НДС в авансовых операциях

Чтобы лучше разобраться в порядке расчета НДС с авансов, а также в отражении в декларации авансового НДС, рассмотрим следующие примеры.

Пример 1 — Получен аванс от покупателя.

ООО «Мастер» 14.01.2019 заключило контракт с ООО «Сатурн» на поставку мебели на сумму 43 000 руб., включая НДС 7 167 руб.

16.01.2019 ООО «Мастер» получило аванс от ООО «Сатурн» в размере 19 000 руб., в том числе НДС 3 167 руб.

Бухгалтер ООО «Мастер» начисление НДС с аванса полученного отразил проводками:

Дт 51 Кт 62.2 — 19 000 руб. — Поступил аванс от ООО «Сатурн».

Дт 76.НДС Кт 68.НДС — 3 167 руб. — Начислен НДС с аванса.

04.02.2019 ООО «Мастер» отгрузило ООО «Сатурн» мебель, а ООО «Сатурн», в свою очередь, оплатило поставку.

Бухгалтер ООО «Мастер» делает следующие записи:

Отгружена мебель ООО «Сатурн»: проводка — Дт 62.1 Кт 90, сумма 43 000 руб.

Начислен НДС с отгруженной ООО «Сатурн» мебели: проводка — Дт 90.3 Кт 68.НДС, сумма 7 167 руб.

НДС с полученного аванса принят к вычету: проводка — Дт 68.НДС Кт 76.НДС, сумма 3 167 руб.

Аванс от ООО «Сатурн» зачтен: проводка — Дт 62.2 Кт 62.1, сумма 19 000 руб.

В декларации за I квартал 2019 года указанные операции отразятся в разделе 3:

Получен аванс 19 000 руб., в том числе НДС 3 167 руб.:

После отгрузки мебели принят к вычету НДС с аванса:

Пример 2 — Выдан аванс поставщику.

ООО «Мастер» 15.01.2019 заключило с ООО «Лес» договор на поставку заготовок для изготовления мебели на сумму 31 000 руб., в том числе НДС 5 167 руб.

16.01.2019 ООО «Мастер» перечислило ООО «Лес» аванс в размере 15 000 руб., включая НДС 2 500 руб.

Данная операция отразится в учете ООО «Мастер» следующим образом:

Перечислен аванс ООО «Лес»: проводка — Дт 60.2 Кт 51, сумма — 15 000 руб.

С уплаченного аванса поставщику отражен НДС: проводка — Дт 19 Кт 60.2, сумма — 2 500 руб.

НДС по авансу принят к вычету: проводка — Дт 68.НДС Кт 19, сумма — 2 500 руб.

Получение материалов от ООО «Лес»: проводка — Дт 10.1 Кт 60.1, сумма — 31 000 руб.

Отражен НДС со стоимости приобретенных материалов: проводка — Дт 19 Кт 60.1, сумма — 5 167 руб.

НДС по материалам принят к вычету: проводка — Дт 68.НДС Кт 19 — 5 167 руб.

Восстановлен НДС с аванса: проводка — Дт 60.1 Кт 68.НДС, сумма — 2 500 руб.

В декларации НДС с выданного аванса указывается в разделе 3 по строке 130:

Списываем просроченную кредиторскую задолженность со счета 62. По этой задолженности есть начисленный НДС с авансов полученных на счете 76.АВ. Как его правильно списать в программе и можно ли принять к вычету?

Нормативное регулирование

НДС по списанной кредиторской задолженности (аванса покупателя) нет оснований принимать к вычету, так как не происходит ни отгрузки, ни возврата аванса (п. 5, 8 ст. 171 НК РФ, п. 6 ст. 172 НК РФ, Письма Минфина РФ от 07.12.2012 N 03-03-06/1/635, от 10.02.2010 N 03-03-06/1/58).

Сумма НДС по списанному авансу отражается по Дт 91.02 в составе прочих расходов организации (п. 11, 16, 18, 19 ПБУ 10/99).

По мнению Минфина РФ НДС со списанного аванса покупателя нельзя признать в расходах по налогу на прибыль (Письма Минфина РФ от 07.12.2012 N 03-03-06/1/635, от 10.02.2010 N 03-03-06/1/58).

Учет в 1С

Отразите списание НДС по списанной кредиторской задолженности документом Списание НДС в разделе Операции — Закрытие периода — Регламентные операции по НДС — кнопка Создать — Списание НДС .

На вкладке Авансы полученные по кнопке Заполнить отразите данные по авансу, на который оформлен документ Корректировка долга вид операции Списание задолженности .

На вкладке Счет списания укажите:

- Счет списания НДС — 91.02 «Прочие расходы»;

- Прочие доходы и расходы — статья в справочнике Прочие доходы и расходы: PDF

- Вид статьи — НДС по списанной кредиторской задолженности;

- флажок Принимается к налоговому учету — не установлен.

Создайте отдельную статью прочих доходов и расходов для списания НДС по авансам полученным, т. к. НДС по списанной кредиторской задолженности в других случаях может быть принят к налоговому учету.

Проводки по документу

Документ формирует проводки:

- Дт 91.02 Кт 76.АВ — списан НДС по кредиторской задолженности;

- Дт НЕ.01.9 — отражены расходы, не учитываемые в НУ.

Экспресс-проверка ( Отчеты — Анализ учета — Экспресс-проверка ) в периоде списания кредиторской задолженности выдает ошибку в части Ведение книги покупок по налогу на добавленную стоимость :

В данном случае ошибки нет, т. к. сумма НДС не должна быть принята к вычету, а значит, не должна попадать в регистр накопления НДС покупки .

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- УСН 15%, списание кредиторской задолженности по контрагенту, исключенному из ЕГРЮЛ в 1СНаша организация применяет УСН «Доходы минус расходы». В феврале 2016г.

- НДС с авансов по списанной кредиторской задолженностиЗдравствуйте! Такой вопрос: списываем просроченную кредиторскую задолженность со сч. 62.

- Как списать задолженности перед компанией уволенных сотрудниковДобрый день! ОСНО, ЗУП, редакция 3.1 (3.1.9.107) Компания приняла решение.

- Как списать дебиторскую задолженность уволенного сотрудника перед организациейКак в 1С ЗУП 8.3 списать дебиторскую задолженность уволенного сотрудника.

Карточка публикации

(5 оценок, среднее: 5,00 из 5)

Все комментарии (2)

Спасибо. Значит я все правильно сделала.

Да, записи в регистр нет в данном случае.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Марина! Огромное спасибо за семинар! Очень доступно! Хорошо усваемается информация! Не утомительно, хотя уже 2,5 часа прошло! Еще раз благодарю!

Покупатель оплатил авансом счет, выставленный в его адрес поставщиком товара, то есть заключил договор поставки (или договор купли-продажи) товаров, указанных в счете.

Если покупатель решил не приобретать товара или хочет изменить количество, наименование товаров и другие условия поставки, он может письменно известить об этом поставщика, например направив в его адрес письмо (оферту) об аннулировании счета или с просьбой выставить в его адрес новый счет взамен прежнего, а также о возврате аванса или его части.Возврат аванса (или его части) или выставление в адрес покупателя нового счета – действия, свидетельствующие об акцепте поставщиком оферты, то есть о расторжении или внесении изменений в договор. Значит, одно из условий для вычета НДС при возврате предоплаты выполнено.

Заключен договор поставки товаров на условиях предоплаты.

Здесь три варианта условий:

1. По условиям договора поставка товаров осуществляется по письменным заявкам покупателя, направляемым поставщику факсимильной связью или иным способом, с указанием количества, качества и ассортимента.

Изменения в такой договор могут вноситься так же, как и в предыдущем примере. Письмо с просьбой аннулировать конкретную заявку на поставку товаров или предложение об изменении количества, ассортимента или прочих условий поставки товаров, указанных в заявке, – предложение (оферта) о внесении в договор изменений. Письменное согласие продавца аннулировать заявку или факт возврата аванса покупателю квалифицируются как акцепт оферты, то есть изменение условий договора.Если по условиям договора поставка товаров осуществляется на основании спецификаций (приложений и др.) к договору, подписанных двумя сторонами, внесение в нее изменений или аннулирование по соглашению сторон квалифицируется как внесение изменений в договор. Ведь спецификация – его неотъемлемая часть.

Расторжение договоров можно оформить в виде соглашения, подписанного двумя сторонами, в том числе и путем обмена документами.

2. Нередко в договорах поставки предусматривают условие о возврате аванса покупателю, в случае если в течение определенного времени поставщик не смог отгрузить товар. Такие договоры содержат в себе определенные налоговые риски, так как на первый взгляд возврат аванса обусловлен не расторжением или изменением договоров, а условиями этих договоров, то есть невозможностью поставки. Поэтому не исключено, что налоговые инспекторы не будут углубляться в тонкости гражданского законодательства и поставят под сомнение право на вычет НДС7.

По нашему мнению, при таких условиях договора все-таки можно говорить, что возврат аванса происходит из-за внесения в договор поставки изменений. Как уже говорилось, заявка покупателя принятая продавцом (или спецификация к договору), является неотъемлемой частью договора и определяет его существенные условия. В случае неисполнения поставщиком до определенного срока обязательств по поставке товара аванс возвращается в соответствии с условиями договора. Однако, если заявка покупателя при этом аннулируется (покупателю эти товары уже не требуются) или стороны определяют другой срок поставки заявленных товаров, то условия договора изменяются. Значит, и возврат аванса в случае, предусмотренном договором, происходит именно в связи с тем, что изменяются условия договора.

3. И наконец, довольно часто встречающаяся и самая рисковая ситуация в плане налогообложения. Поставщик получил от покупателя аванс по договору поставки, заявку на отгрузку товаров покупатель не направляет и через какое-то время просит поставщика вернуть аванс. Причины могут быть разные: понадобились денежные средства или аванс был ошибочно перечислен. Если при возврате аванса покупателю договор с ним не расторгается, то при формальном прочтении пункта 5 статьи 171 НК РФ нет оснований для вычета НДС, исчисленного и уплаченного при получении этого аванса. Не исключено, что в судебном порядке удастся доказать: из системного толкования положений статей 166, 171, 172, 173 НК РФ следует, что исчисленная и уплаченная сумма налога на добавленную стоимость с суммы авансовых платежей, включенных в налогооблагаемую базу, может быть восстановлена налогоплательщиком при возврате авансовых платежей только путем предъявления ранее уплаченного налога к вычету в другом налоговом периоде8 или что налоговая база не возникает вообще, если покупатель ошибочно перечислил денежные средства. Но к чему такие налоговые риски? Не проще ли расторгнуть договор, вернуть аванс, а когда покупатель будет готов делать заказ на поставку товаров, заключить с ним новый договор на тех же условиях.

Все вышесказанное справедливо по отношению к договорам возмездного оказания услуг и выполнения работ.

Автоматизация бухгалтерского и налогового учета, включая подготовку обязательной отчетности

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Все хозяйствующие субъекты в той или иной степени регулярно сталкиваются с налогом на добавленную стоимость. Многие организации являются плательщиками НДС и обязаны исчислять налог к уплате, но также и принимать к вычету НДС по приобретенным ценностям и услугам. Случаются такие ситуации, когда принять НДС к вычету не представляется возможным – потерян или не предоставлен счет-фактура, счет-фактура выписан с ошибками. Для таких обстоятельств применяется хозяйственная операция списания НДС.

В программных продуктах 1С 8.3 для отражения данной операции используется специальный документ «Списание НДС».

Рассмотрим детально, как формировать документ и какие результаты получаются после его проведения.

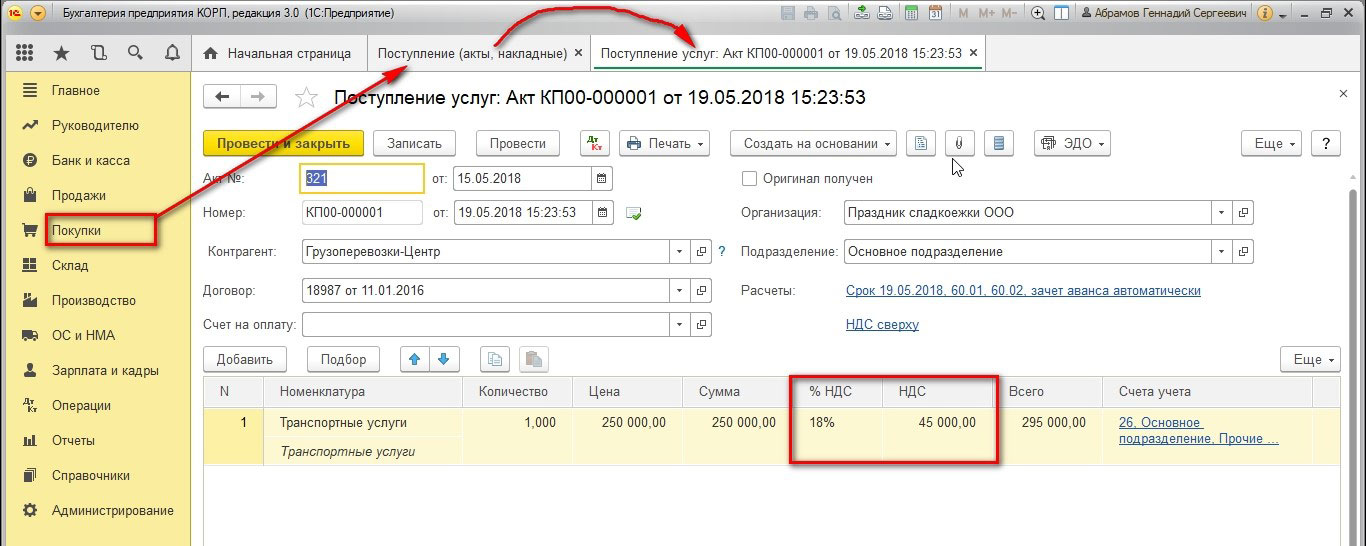

Для начала, отразим поступление услуги с НДС, предполагая, что в акте об услуге НДС выделен отдельной строкой и суммой, но к акту не прилагался счет-фактура – это классический случай, в связи с которым бухгалтер не имеет право принять к вычету такой входящий налог.

Документ поступления услуг оформим через раздел «Покупки» основного интерфейса, подраздел «Поступление (акты, накладные)». Зарегистрируем транспортные услуги с НДС:

Рис.1 Зарегистрируем транспортные услуги с НДС

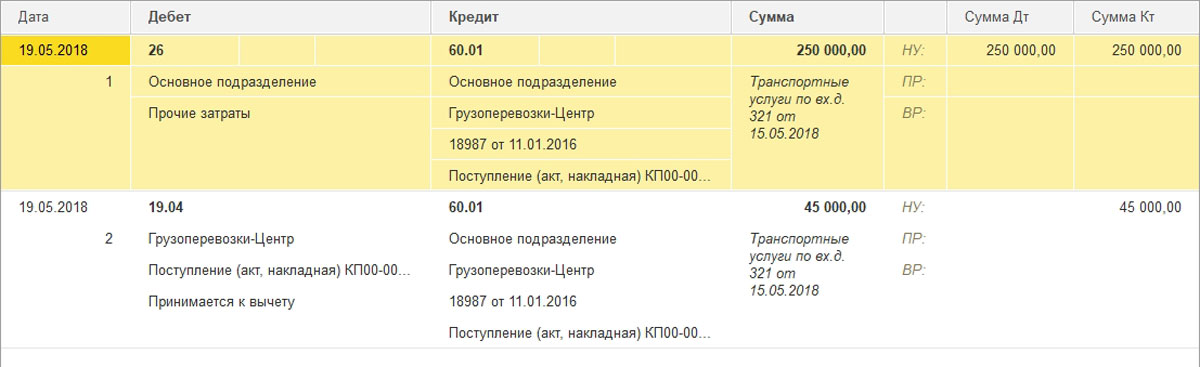

Несмотря на то, что счет-фактура не зарегистрирован в Системе и в виду его отсутствия, проводки документа содержат движение по счету 19 «НДС по приобретенным ценностям», ведь в содержании документа имеется упоминание о ставке и сумме НДС.

Рис.2 НДС по приобретенным ценностям

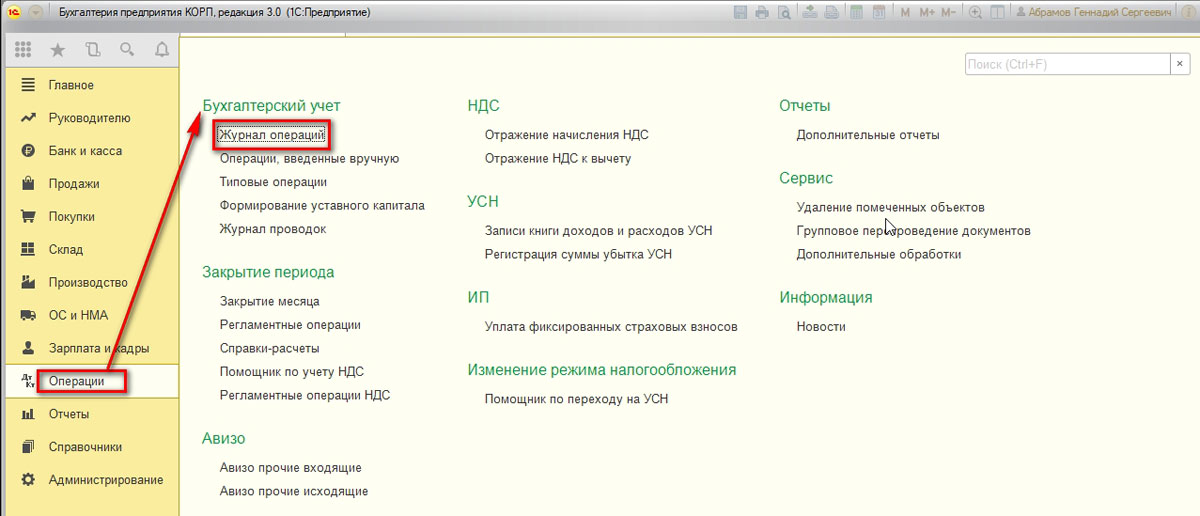

Приступаем к списанию НДС. Напоминаем, что принять к вычету НДС нельзя при отсутствии счет-фактуры, остается списать сумму на прочие расходы, причем не принимаемые для целей налогообложения прибыли, что следует из главы 25 части 2 НК РФ.

Создаем документ «Списание НДС». В основном интерфейсе, раздел «Операции», переходим в подраздел «Бухгалтерский учет», выбираем «Журнал операций».

Рис.3 Журнал операций

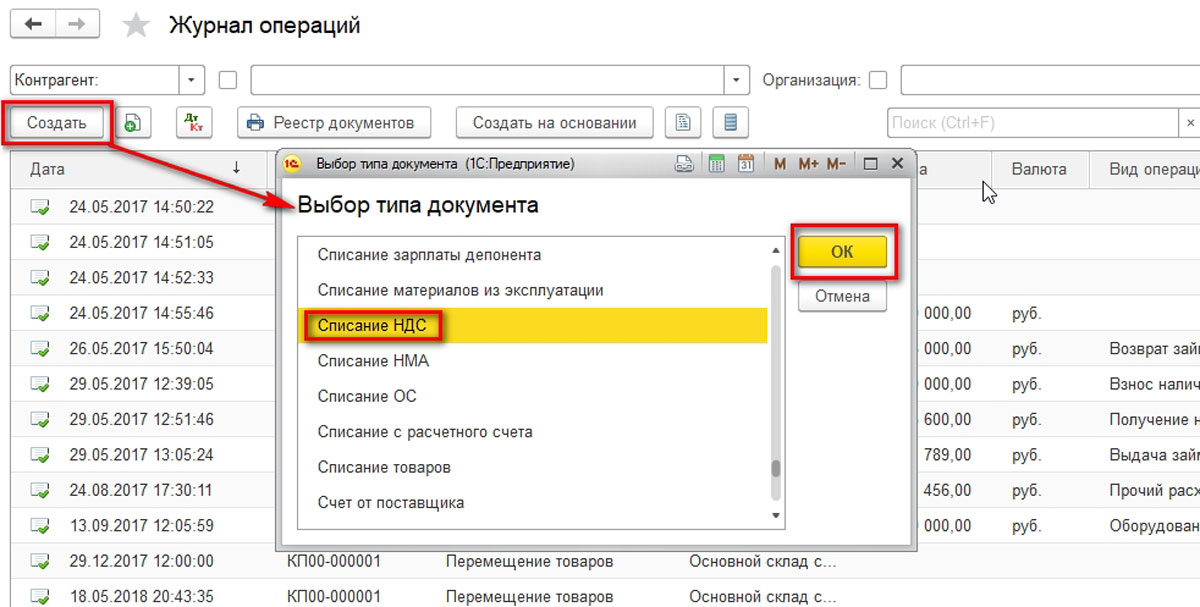

В открывшемся журнале операций по кнопке «Создать» находим «Списание НДС» и добавляем его на рабочий стол программы.

Рис.4 Списание НДС

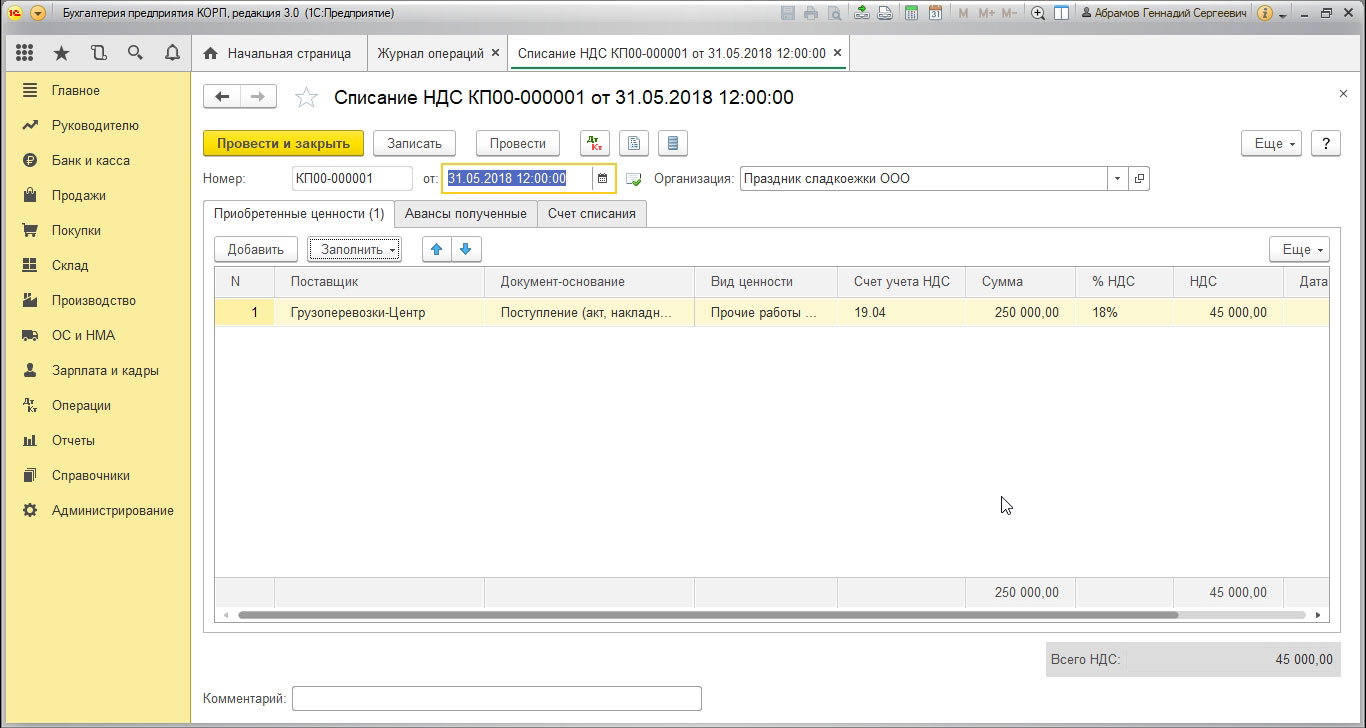

Заполняем документ необходимыми реквизитами. С помощью кнопки «Заполнить» табличная часть может быть заполнена автоматически по документу поступления, необходимо лишь указать этот документ. Табличная часть заполняется информацией из документа поступления.

Рис.5 Табличная часть заполняется информацией из документа поступления

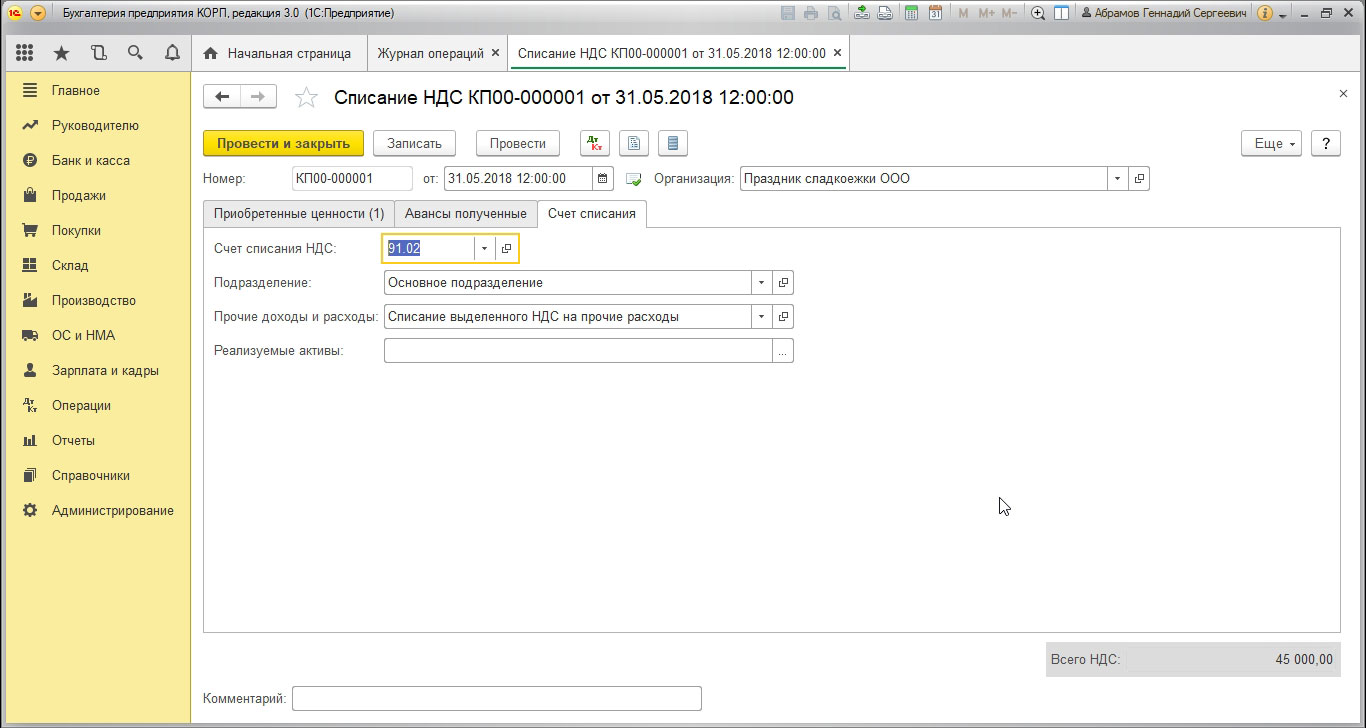

Переходим к указанию счета списания.

Рис.6 Счет списания

Если бы по данному поступлению мы свершили авансовые платежи, то потребовалось бы учесть авансы, но в рассматриваемом примере авансов не было, и закладка не будет заполняться.

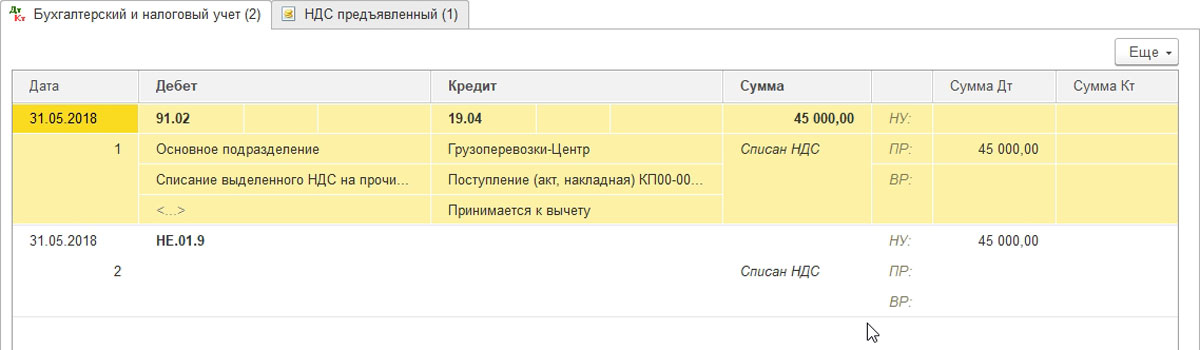

Особое внимание следует обратить на автоподстановку статьи прочих доходов и расходов – это статья, не принимаемая для целей налогообложения прибыли. После проведения, с учетом не принимаемых расходов, получим следующие проводки:

Рис.7 Проводки

Кроме бухгалтерских записей, движения сформируются по регистру накопления «НДС предъявленный», причем движения возникнут сторнирующие, а именно, приход с минусом.

Рис.8 НДС предъявленный

Таким образом, мы осуществили списание суммы НДС, не подлежащей вычету у организации-плательщика.

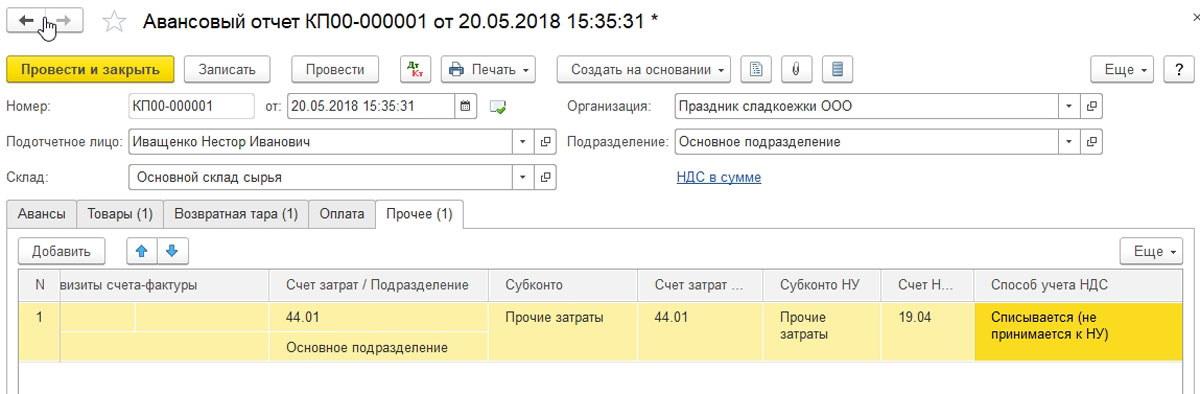

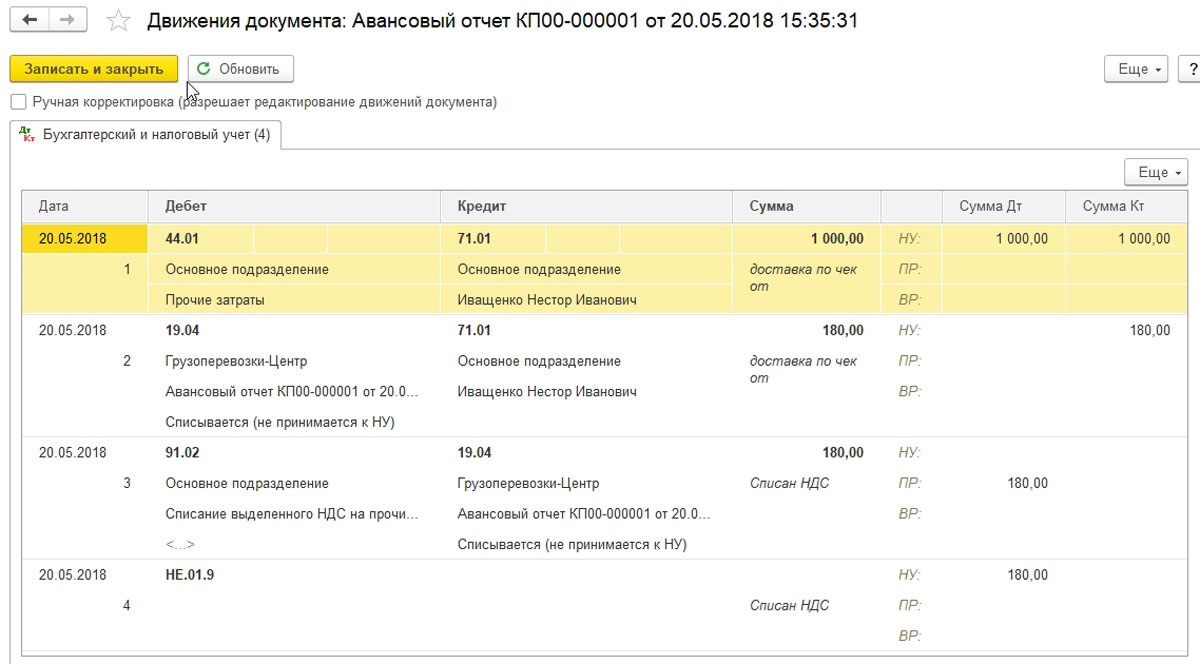

Обращает на себя внимание тот факт, что в Системе существует особенный документ, позволяющий сразу же списывать НДС при его поступлении на учет в организацию. Таким документом является «Авансовый отчет».

Если авансовым отчетом зарегистрировать поступление товаров или прочие активы, то в табличной части имеется колонка «Способ учета НДС». Один из вариантов имеет значение «Списывается (не принимается к НУ)».

Рис.9 Списывается (не принимается к НУ)

При установке этого значения проводка по списанию НДС на счет 91 формируется автоматически на статью, не принимаемую для налогообложения прибыли.

Рис.10 Проводка по списанию НДС на счет 91

Также не формируются избыточные движения по регистру накопления «НДС предъявленный».

Читайте также: