Заявление на возврат излишне уплаченного ндфл

Опубликовано: 02.05.2024

Вернуть переплату по налогам можно только в течение трёх лет. Но на практике это простое правило вызывает постоянные споры между налогоплательщиками и ИФНС. Разберёмся, в каких случаях закон на нашей стороне и как действовать, чтобы избежать напрасных конфликтов с налоговой.

Считаем три года

Заявление на возврат или зачет переплаты можно подать не позднее трёх лет со дня уплаты налога (п. 7 ст. 78 НК РФ). Сложность в том, что организации большинство налогов уплачивают не единовременно по окончании налогового периода, а внося авансовые платежи. Что считать днём уплаты налога в таком случае?

Ответ находим в судебной практике: в подобных ситуациях налогоплательщик должен узнать о переплате в момент представления декларации по соответствующему налогу. По мнению судей, в этот момент организация сама определяет окончательную сумму налога, которую надо перечислить в бюджет по итогам года, а значит, может установить, есть ли переплата.

Таким образом, трёхлетний срок на подачу заявления о возврате или зачёте переплаты по налогу начинает течь со дня представления декларации по итогам года. Если декларация подана с опозданием, то с крайнего срока представления декларации, установленного в НК (Постановление Президиума ВАС РФ от 25.02.2009 № 12882/08 по делу № А65-28187/2007-СА1-56, Определение Верховного Суда РФ от 11.08.2016 № 305-КГ16-9543 по делу № А40-156602/2015, Постановление Арбитражного суда Московского округа от 16.05.2018 № Ф05-3643/2018 по делу № А40-43599/2017).

Подаём «уточнёнку»

Готовя заявление на возврат или зачёт налога, обратите внимание, отражена ли переплата на лицевом счёте (карточке расчётов с бюджетом). Для этого можно провести совместную с ИФНС сверку (пп. 5.1 п. 1 ст. 21, пп. 11 п. 1 ст. 32, п. 3 ст. 78 НК РФ).

Если сверка не покажет переплату, то одновременно с заявлением нужно подать уточненную налоговую декларацию и отразить в ней излишнюю уплату налога. Такие разъяснения дал Конституционный Суд РФ. Как указали судьи, вернуть из бюджета излишне уплаченный налог невозможно, пока не установлен сам факт переплаты. А его можно установить, когда компания уточняет налоговые обязательства, заявленные в ранее поданных налоговых декларациях.

Так что без «уточнёнки» в большинстве случаев нет оснований даже говорить о переплате. А значит, нет и смысла подавать заявление на возврат.

Если же подать заявление на возврат без корректирующей декларации, то ИФНС вправе отказать в возврате. Более того, такое заявление не прерывает течение трехлетнего срока на возврат переплаты (Определение Конституционного Суда РФ от 26.03.2019 № 815-О).

Дополнительно нужно учитывать, что сам по себе факт приема инспекцией «уточнёнки» и даже отражения сведений из неё на лицевом счёте, ещё не означает, что у налогоплательщика появилось право на возврат переплаты. Вот какие нюансы здесь есть:

- Налоговики не могут отказать в приёме уточнённой декларации, даже если она подаётся уже по истечении срока, отведённого на возврат или зачёт переплаты (п. 42 Обзора судебной практики Верховного Суда Российской Федерации № 3 (2018), утв. Президиумом Верховного Суда РФ 14.11.2018).

- Если «уточнёнка» принята, по ней полагается провести камеральную проверку (ст. 88 НК РФ). Если данные декларации верны, новые обязательства отразятся в Карточке расчётов с бюджетом.

- Но все эти действия не означают, что инспекция признаёт переплату и вернёт её без учёта трёхлетнего срока (Постановление Арбитражного суда Волго-Вятского округа от 01.04.2019 № Ф01-388/2019 по делу № А43-26253/2017).

Поэтому если сроки уже «поджимают», подавать заявление на возврат надо одновременно с «уточненкой», чтобы у налоговых органов не было формального основания отказать в возврате.

Если же срок уже пропущен, то подавать корректирующую декларацию имеет смысл, только если вы планируете возвращать налог через суд.

Уведомления ИФНС не учитываем

Инспекция обязана извещать налогоплательщика о каждом факте переплаты налога (п. 3 ст. 78 НК РФ). Но судебная практика последних лет показывает, что ни выполнение данной обязанности, ни уклонение от неё на течение трехлетнего «возвратного» срока не влияют.

Арбитражный суд Северо-Западного округа отказался вернуть организации переплату за 2011 год, которая была указана в официальном извещении от ИФНС, поступившем в 2014 году. Судьи указали, что извещение носит информационный характер, тогда как о факте переплаты компания должна была узнать в день подачи декларации по итогам 2011 года. Следовательно, к моменту получения уведомления от ИФНС срок на возврат налога уже был пропущен. А само уведомление не повод восстанавливать или продлевать этот срок (Постановление от 13.11.2018 № Ф07-13222/2018 по делу № А21-8950/2017).

Схожей логики суды придерживаются и в ситуации, когда ИФНС вообще не уведомляет компанию о переплате. Организации и ИП должны сами выявлять переплаты, и отсутствие уведомления от ИФНС не влияет на срок возврата налога (постановления Арбитражного суда Западно-Сибирского округа от 01.06.2018 № Ф04-2152/2017 по делу № А27-18872/2016 и от 11.07.2019 № Ф04-2327/2019 по делу № А81-8093/2018).

Помним об особенностях НДФЛ и НДС

НДФЛ: 3 года с даты перечисления в бюджет

НДФЛ удерживается непосредственно из доходов физлиц при выплате, поэтому переплату налоговый агент должен обнаружить никак не позднее даты перечисления в бюджет. Именно в этот момент можно сравнить перечисленную сумму с удержанной, определив превышение.

А, значит, даты представления расчёта 6-НДФЛ или справок 2-НДФЛ никакой роли для определения трехлетнего «возвратного» срока не играют. По мнению судов, в этих документах лишь констатируется факт переплаты (определение Верховного Суда РФ от 24.05.2019 № 310-ЭС19-7555 по делу № А08-16007/2017, постановление Арбитражного суда Западно-Сибирского округа от 05.02.2019 № Ф04-6772/2018 по делу № А75-7625/2018).

НДС: 3 года с даты решения о возмещении

Нюанс связан с возмещением НДС по ст. 176 НК РФ. Проблема в том, что налогоплательщик не уплачивал в бюджет возмещаемый налог: сумма к возмещению образовалась из-за того, что величина вычетов превысила исчисленный к уплате налог.

Поэтому трёхлетний срок давности по возмещаемому НДС нужно отсчитывать не с даты представления декларации, где заявлено возмещение, а с даты, когда налоговый орган вынесет решение о возмещении по результатам камеральной проверки этой декларации. До того как ИФНС подтвердит сумму к возмещению, компания не может подать заявление на возврат (Постановление Арбитражного суда Уральского округа от 20.05.2019 № Ф09-1806/19 по делу № А76-28069/2018).

Возвращаем «старый» налог

В некоторых случаях можно вернуть деньги из бюджета, даже если с момента переплаты прошло больше трёх лет, — правда, только в судебном порядке.

Возвращаем «старый» налог В некоторых случаях можно вернуть деньги из бюджета, даже если с момента переплаты прошло больше трёх лет, — правда, только в судебном порядке.

Давайте посмотрим, как это правило применяется на практике.

Если пришлось доказывать переплату в суде

Допустим, ИФНС проверила уточнённую декларацию и отказывается вносить изменения в карточку расчётов с бюджетом — например, не признаёт заявленные расходы, вычеты или право на пониженную ставку. В подобной ситуации трёхлетний срок на возврат переплаты начинает течь с даты вступления в силу решения суда, которым подтверждён факт переплаты (постановление Арбитражного суда Западно-Сибирского округа от 05.06.2018 № Ф04-1024/2018 по делу № А03-11135/2017).

Если изменились обстоятельства исчисления налога

Могут измениться фактические обстоятельства, связанные с исчислением налога: цена, объёма отгрузки и т.п. Часто такое происходит в строительстве: объёмы и цены работ, указанные в актах, могут меняться даже по прошествии нескольких лет. Причиной тому могут быть как урегулирование споров между заказчиком и подрядчиком, так и завершение строительства, если оно затянулось.

В подобных случаях суды допускают перерасчёт налоговых обязательств даже по прошествии трёх лет с момента представления деклараций (Постановление Арбитражного суда Северо-Кавказского округа от 13.12.2018 № Ф08-10266/2018 по делу № А32-12288/2018).

Если перед этим организация обратилась с заявлением на возврат в ИФНС и получила отказ, так как истёк срок давности, то при возврате переплаты через суд проценты за задержку (п. 10 ст. 78 НК РФ) начисляться не будут. Дело в том, что проценты — мера ответственности ИФНС за незаконное удержание денег, которые следует вернуть по заявлению налогоплательщика. А такое заявление может быть подано в течение трёх лет со дня уплаты налога (постановление Арбитражного суда Волго-Вятского округа от 22.03.2019 № Ф01-915/2019 по делу № А28-4206/2018).

Возвращаем переплату по штрафам

Правила статьи 78 НК РФ распространяются только на налоги, пени и штрафы, предусмотренные НК РФ. Но налоговые органы могут штрафовать организации и ИП и по Кодексу об административных правонарушениях. К примеру, за нарушения в сфере ККТ, нарушения кассовой дисциплины, воспрепятствование проведению осмотра территорий и помещений при налоговой проверке и пр.

К ошибочно уплаченным административным штрафам положения ст. 78 НК РФ не применяются, но это не значит, что эти деньги не вернуть. Правила прописаны в Бюджетном кодексе (п. 2 ст. 160.1 БК РФ).

Обратите внимание: в Бюджетном кодексе нет срока давности по возврату штрафов, поэтому применяются общие правила о сроках исковой давности. Потребовать возврата штрафа можно в течение трёх лет с момента, когда плательщик узнал или должен был узнать о допущенной ошибке при его уплате (Постановление Арбитражного суда Западно-Сибирского округа от 25.10.2018 № Ф04-4741/2018 по делу № А46-1828/2018).

Алексей Крайнев, налоговый юрист

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Автор: Юлия Попик старший бухгалтер по расчету заработной платы

Автор: Юлия Попик

старший бухгалтер по расчету заработной платы

Переплата налога на доходы физлиц в бюджет может возникнуть по разным причинам. Но независимо от того, из-за чего она образовалась, основная сложность при ее возврате заключается в том, что организация не считается плательщиком этого налога. Она выступает в качестве налогового агента. А плательщиками являются сотрудники организации, получающие от нее доход.

Поэтому процедура возврата НДФЛ из бюджета строго регламентирована и отличается от общего порядка возврата налогов. Зачет переплаты по НДФЛ тоже сопряжен с трудностями – сделать это удастся не всегда. Обо всем по порядку – в нашей статье.

Когда возникает переплата

Переплата по НДФЛ в бюджет может образоваться в двух случаях.

Первый случай. Организация удержала из дохода сотрудника больше положенного. Например – из-за того, что бухгалтер неправильно рассчитал облагаемую базу или неверно применил вычеты по НДФЛ, либо работник не вовремя представил в бухгалтерию подтверждающие документы на вычет, и т.п. Эту же (излишне удержанную) сумму и заплатили в бюджет. В данном случае речь идет об излишне удержанном НДФЛ из доходов налогоплательщика.

Второй случай. Организация рассчитала и удержала НДФЛ правильно. Но в бюджет перечислила больше, чем нужно. Это может произойти, например:

- из-за ошибки бухгалтера при оформлении платежного поручения на уплату налога;

- из-за того, что налог заплатили раньше срока (до того, как выплатили работникам доход и удержали из него НДФЛ). В этом случае получается, что возникает переплата за счет собственных средств организации, а не налогоплательщика.

Как вернуть переплаченный налог

Порядок возврата налога зависит от того, по какой причине возникла переплата.

Ситуация 1. Переплата НДФЛ образовалась из-за того, что налог был излишне удержан из доходов сотрудника.

Правила возврата НДФЛ в этой ситуации установлены статьей 231 НК РФ. Алгоритм действий – следующий.

Выявить излишне удержанный налог работник может и самостоятельно.

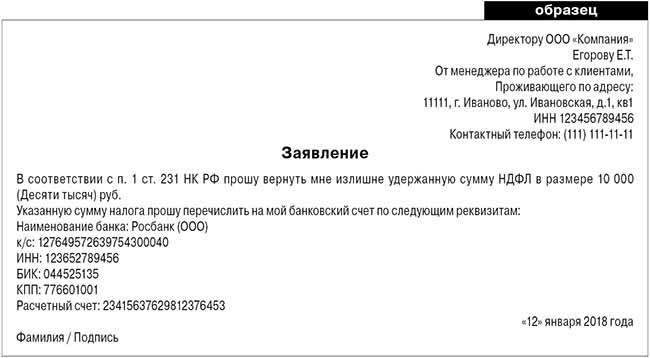

Независимо от того, кто обнаружил переплату (бухгалтер или сотрудник), работник пишет на имя руководителя организации заявление на возврат НДФЛ. Именно этот документ и будет являться основанием для возврата налога. Составить его можно в произвольной форме. Например, так:

Переплату по НДФЛ организация должна перечислить сотруднику в течение трех месяцев со дня получения от него заявления. Основание – пункт 1 статьи 231 НК РФ. Здесь нужно обратить внимание на два важных момента.

Во-первых, излишне удержанную сумму НДФЛ можно только перечислить на банковский счет работника – возвращать налог наличными нельзя (п. 1 ст. 231 НК РФ). Причем это правило действует независимо от того, какой порядок выплаты зарплаты установлен в организации – наличными из кассы или «безналом» на карты сотрудников.

Во-вторых, нужно строго соблюдать сроки возврата излишне удержанного налога работнику. Если в течение положенного срока (трех месяцев) организация не вернет сотруднику переплату, то на сумму невозвращенного налога она должна будет начислить проценты за каждый день просрочки. Проценты начисляются по ставкам рефинансирования, действовавшим в дни нарушения срока возврата. Такой порядок предусмотрен абзацами 3–5 пункта 1 статьи 231 НК РФ.

Статья 231 НК РФ четко устанавливает источники, за счет которых можно вернуть НДФЛ сотруднику. А именно – это предстоящие платежи по НДФЛ, удержанному и подлежащему перечислению в бюджет:

- из доходов того же работника, у которого излишне удержали налог;

- из доходов других налогоплательщиков, по отношению к которым организация выступает налоговым агентом.

Бухгалтер по ошибке излишне удержал НДФЛ с выплат менеджеру Степанову за август 2019 года. Сумма излишне удержанного налога составила 1300 руб. Ошибка была обнаружена в сентябре 2019 года. Общая сумма НДФЛ, удержанная из зарплаты всех сотрудников организации за сентябрь, составила 130 000 руб. Из этой суммы бухгалтер перечислил в бюджет только 128 700 руб. Разница в размере 1300 руб. была перечислена на банковский счет, указанный Степановым в заявлении на возврат излишне удержанного НДФЛ.

И только если указанных платежей недостаточно для того, чтобы вернуть НДФЛ налогоплательщику в положенный срок, организация обращается в налоговую инспекцию за возвратом налога из бюджета (п.1 ст. 231 НК РФ). Для этого в ИФНС нужно подать заявление о возврате налога, форма которого утверждена Приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (Приложение № 8). Представить документ в инспекцию необходимо в течение 10 дней со дня получения заявления от сотрудника.

К заявлению нужно приложить:

- выписку из налогового регистра по НДФЛ о доходах сотрудника;

- копию заявления сотрудника (с указанием причины образования переплаты, даты ее возникновения и суммы);

- копию справки по форме 2-НДФЛ по состоянию на дату обращения за возвратом;

- данные о расчетах с бюджетом по НДФЛ начиная с того года, за который был произведен перерасчет налога.

В качестве документа, подтверждающего данные о расчетах с бюджетом по НДФЛ, можно представить выписку по счету 68 субсчет «Расчеты с бюджетом по НДФЛ». Сумма начислений по кредиту этого счета должна быть сторнирована на сумму переплаты налога (чтобы была видна сумма переплаты).

Такой вывод следует из положений пункта 1 статьи 231 НК РФ.

Возвращать переплату по НДФЛ организации – налоговому агенту налоговая инспекция будет в общем порядке, который установлен статьей 78 НК РФ.

Так, решение о возврате переплаты (или отказе в этом) инспекция должна принять в течение 10 дней:

- со дня получения заявления от организации, если сверка расчетов с бюджетом не проводилась;

- со дня подписания акта сверки, если сверка была.

Такой порядок предусмотрен пунктом 8 статьи 78 НК РФ.

Известить организацию о своем решении (согласии на возврат или отказе) инспекция обязана в течение 5 дней со дня принятия решения (п. 9 ст. 78 НК РФ). Форма решения о возврате и форма решения об отказе в возврате излишне уплаченного налога утверждены приказом ФНС России от 14.02.2017 № ММВ-7-8/182@.

Вернуть переплату налоговая инспекция обязана в течение одного месяца с того дня, как получила заявление от организации (п. 6 ст. 78 НК РФ).

Ожидая поступления средств из бюджета на свой расчетный счет, организация – налоговый агент вправе вернуть сотруднику излишне удержанную сумму НДФЛ за счет собственных средств (абз. 9 п.1 ст. 231 НК РФ).

Ситуация 2. Переплата по НДФЛ образовалась из-за того, что организация перечислила в бюджет налог в большей сумме, чем положено. При этом налог с доходов сотрудников был рассчитан и удержан верно.

В данном случае переплаченные в бюджет деньги можно вернуть на банковский счет организации.

Для этого нужно подать в налоговую инспекцию заявление по форме, которая утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (Приложение 8). К нему нужно приложить платежное поручение на уплату налога и выписку из регистра по НДФЛ. Эти документы подтвердят, что лишние суммы были уплачены в бюджет.

Такой вывод следует из статьи 78 НК РФ и письма Минфина России от 23.11.2017 № 03-04-05/77502.

Получив комплект документов, ИФНС будет возвращать переплату по общей процедуре, которая прописана в статье 78 НК РФ.

Правда, здесь может возникнуть одна сложность.

Она связана с тем, что НДФЛ работодатель платит не за себя, а за своих сотрудников. Именно они являются налогоплательщиками, а организация выступает как налоговый агент.

Обязанность перечислить НДФЛ в бюджет появляется у налогового агента только после того, как налог был удержан из доходов налогоплательщика. И только в пределах той суммы, которая была фактически удержана. А удержать сумму налога можно лишь при фактической выдаче зарплаты из кассы или при переводе на банковский счет сотрудника (письма Минфина от 13.02.2019 № 03-04-06/8932, от 01.02.2016 № 03-04-06/4321, от 10.07.2014 № 03-04-06/33737, ФНС от 25.07.2014 № БС-4-11/14507).

Перечислять налог в бюджет за счет собственных средств налоговые агенты не вправе. Делать это прямо запрещает пункт 9 статьи 226 НК РФ.

Вот и получается, что раньше, чем организация выплатила доход, перечислить НДФЛ в бюджет невозможно. Поэтому, если налоговый агент заплатил налог в бюджет больше, чем удержал, или перечислил НДФЛ раньше срока, налоговые инспекторы не считают такие суммы ни авансовым платежом, ни излишне уплаченным налогом. Они рассматривают их как ошибочный платеж.

Такой вывод следует, в частности, из Письма ФНС России от 06.02.2017 № ГД-4-8/2085@.

По этим причинам, как показывает практика, некоторые инспекции не принимают утвержденную форму заявления на возврат налога. В этом случае, чтобы вернуть переплату по НДФЛ, можно заполнить заявление в произвольной форме. Например, так:

Когда можно зачесть переплату по НДФЛ

НДФЛ является федеральным налогом.

По общему правилу, переплату по федеральному налогу можно зачесть:

- в счет погашения недоимки (задолженности по пеням, штрафам) по другим федеральным налогам;

- в счет предстоящих платежей по тому же или другим федеральным налогам.

Основание – статья 78 НК РФ.

Однако и здесь есть нюансы.

Если переплата по НДФЛ образовалась из-за того, что налог был излишне удержан из доходов налогоплательщиков, то зачесть такую переплату в счет других федеральных налогов (например, НДС или налога на прибыль) не получится. Чиновники считают, что нельзя зачесть переплату, которую организация излишне удержала у налогоплательщика в качестве налогового агента, в счет обязательств по тем налогам, которые она платит как налогоплательщик. Об этом сказано, в частности, в Письме Минфина от 22.01.2018 № 03-02-07/1/3224.

Таким образом, в данной ситуации возможен единственный выход – возвращать излишне удержанный НДФЛ по процедуре, которая установлена статьей 231 НК РФ (она была рассмотрена выше).

Если организация без ошибок исчислила и удержала НДФЛ, но в бюджет перечислила больше, чем положено (или заплатила налог за счет собственных средств досрочно), то правила такие.

Зачесть переплату в счет будущих платежей по НДФЛ в данном случае не удастся. Ведь, как уже было сказано, такая переплата будет считаться ошибочным платежом (а не суммой НДФЛ, уплаченной налоговым агентом). Стало быть, зачесть такой платеж в счет НДФЛ – нельзя. Об этом сказано в Письме ФНС России от 06.02.2017 № ГД-4-8/2085@.

А вот зачесть этот ошибочный платеж в счет других федеральных налогов, которые организация платит как налогоплательщик, – вполне возможно. Например, его можно зачесть в счет недоимок или будущих платежей по НДС или налогу на прибыль (Письмо ФНС России от 06.02.2017 № ГД-4-8/2085@). Чтобы зачесть переплату по НДФЛ в другие налоги, в налоговую инспекцию нужно подать заявление по форме, которая утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@. К заявлению нужно приложить платежное поручение и выписку из регистра по НДФЛ.

13 августа бухгалтер удержал и заплатил НДФЛ с зарплаты работников за июль. Сумма удержанного налога составила 20 000 руб. По ошибке, в бюджет было перечислено больше, чем удержано. Сумма платежа по НДФЛ составила 32 000 руб. Организация решила зачесть переплату в сумме 12 000 руб. в счет предстоящих платежей по НДС за III квартал 2019 года. Для этого бухгалтер подал в налоговую инспекцию заявление на зачет.

Подведем итог. Ошибки при исчислении НДФЛ, подлежащего уплате в бюджет, возможны на любой стадии этого процесса. Так, бухгалтер может неверно удержать налог – неправильно рассчитав налоговую базу или некорректно применив вычеты по НДФЛ. Но даже если налог удержан правильно – никто не застрахован от ошибок при его перечислении. Процесс возврата НДФЛ из бюджета достаточно трудоемкий и длительный.

Тогда риск возникновения переплат по НДФЛ вследствие ошибки в расчете или платежном поручении будет практически исключен. Уникальная система многоуровневого контроля, которую мы внедрили, позволяет исключить ошибки на любой стадии процесса. Все рутинные операции автоматизированы. Помимо этого, ежедневный аудит качества учета осуществляет программа «Электронный аудитор», созданная нашими IT-специалистами на базе программного продукта 1С.

Но даже если случится маловероятное – по вине наших специалистов у клиента возникнет переплата НДФЛ – ответственность за финансовые риски несет наша компания, и все потери клиента будут компенсированы 1C-WiseAdvice. Это является страховым случаем в рамках эксклюзивного полиса страхования профессиональной ответственности.

Если компания удержит НДФЛ в большем размере, чем это требуется по законодательству, возвращать налог сотруднику будет компания, а не налоговая инспекция. Чтобы оформить подобный возврат налога, в статье 231 НК РФ определены специальные нормы.

На эти нормы ссылается и Минфин РФ в своем письме от 27 сентября 2016 г. № 03-04-05/56176. Отсылку к статье 231 НК РФ вы найдете и в Определении КС РФ от 17 февраля 2015 года № 262-О КС РФ.

Специальные нормы имеют приоритет над общими. Поэтому переплата НДФЛ, возникшая у сотрудника из-за ошибочных действий бухгалтерии компании, подлежит возврату в особом порядке, который прописан в пункте 1 статьи 231 НК РФ.

В остальных случаях при возврате налога нужно руководствоваться общими нормами, которые установлены статьями 78 и 79 НК РФ. Такими «остальными» случаями может быть, например, переплата из-за ошибки в платежном поручении на уплату налога.

Если же бухгалтерия компании допустила ошибку при текущем исчислении и удержании НДФЛ, чтобы возвратить излишне удержанные суммы налога, нужно следовать указаниям из статьи 231 НК РФ.

Компания должна:

- Письменно сообщить работнику о том, что из его доходов излишне удержали налог. Это нужно сделать в течение 10 рабочих дней со дня, когда обнаружена ошибка.

- Получить от работника заявление о возврате излишне удержанной суммы НДФЛ, где указаны реквизиты банковского счета для перечисления денег. Вернуть налог наличными нельзя.

Работник может подать заявление в течение трех лет со дня перечисления в бюджет лишней суммы НДФЛ, удержанного с его дохода. Согласно письму Минфина России от 27 декабря 2012 г. № 03-04-06/4-370.

Пример заявления о возврате излишне уплаченного НДФЛ

Сроки возврата налога

Работнику не нужно обращаться в налоговую инспекцию, чтобы вернуть переплату по НДФЛ. Эта обязанность полностью возложена на компанию.

Компания обязана вернуть работнику переплату по НДФЛ в течение 3-х месяцев. Этот срок исчисляться со дня получения руководством компании заявления от работника.

Вернуть НДФЛ можно за счет предстоящих платежей налога. Причем неважно это сумма налога рассчитана по конкретному работнику, и по всем работникам, с доходов которых компания удерживает налог. При этом естественно, что сумма предстоящих платежей по НДФЛ должна быть больше, чем сумма, которую нужно вернуть работнику.

Документы в ИФНС для возврата переплаты по НДФЛ

В соответствии с письмом ФНС России от 20 сентября 2013 г. № БС-4-11/17025, кроме заявления, нужно представить в налоговую:

- Выписку из налогового регистра по НДФЛ за период, в котором были удержаны лишние суммы налога.

- Справку по форме 2-НДФЛ на работника за период, когда налог был удержан в большем размере, чем необходимо.

- Платежное поручение, по которому был перечислен излишне удержанный налог.

Кроме этого, чтобы провести возврат налога из бюджета налоговой инспекции могут понадобится бухгалтерские справки, расчетно-платежные ведомости с исправлениями ошибки. Все это написано в письме ФНС России от 13 августа 2014 г. № ПА-4-11/15988.

Налоговая инспекция должна вернуть переплату по НДФЛ на расчетный счет компании в течение месяца со дня подачи вышеперечисленных документов.

Справка 2-НФДЛ

При пересчете обязательств за прошлый год в налоговый орган вместе с заявлением на возврат налога из бюджета нужно подать корректирующую справку о доходах физлица по форме

№ 2-НДФЛ.

Номер корректирующей справки должен соответствовать номеру первоначальной, а дата проставляется на момент составления. В уточненной справке в полях о начисленной, удержанной и перечисленной суммах налога заполняются в соответствии с пересчитанными показателями по работнику. Поле «Сумма налога, излишне удержанная агентом» не заполняется.

Если у компании нет денег, чтобы вернуть работнику переплату по НДФЛ

Если у компании не хватает денег, чтобы вернуть работнику переплату по НДФЛ, нужно в течение 10 дней со дня получения заявления от работника на возврат переплаты подать в налоговую инспекцию свое заявление на возврат излишне перечисленного в бюджет налога. Компания вправе возвратить излишне удержанный с работника НДФЛ за счет собственных средств.

Деньги на расчетный счет компании от ИФНС поступят не быстро. И пока вы ждете, могут пройти сроки возврата, и вы должны будете начислить проценты.

Так, что затягивать возврат денег человеку не следует: за каждый календарный день просрочки придется начислять проценты в размере ставки рефинансирования Центробанка, действовавшей в дни нарушения срока возврата.

Как отразить в отчетности возврат НДФЛ

Общую сумму налога, которую компания в соответствии с НК РФ вернула физлицам, следует отразить в строке 090 формы 6-НДФЛ нарастающим итогом с начала налогового периода. Письмо ФНС России от 18 июля 2016 г. № БС-4-11/12881@.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Выполняя возложенные обязательства, налогоплательщики могут сталкиваться с ситуацией, при которых они перечислили в бюджет излишние суммы по налогам.

+7 (499) 110-43-85 (Москва)

+7 (812) 317-60-09 (Санкт-Петербург)

8 (800) 222-69-48 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Помимо этого, представители налогового органа могут и сами по ошибке списать сумму, которая больше положенной, из-за чего формируется переплата.

Законодательством РФ предусматривается возможность вернуть излишне уплаченные средства. Для этого возникает необходимость составить соответствующее заявление.

Как можно узнать о переплате по налогам

Переплаченная сумма налогов может быть найдена как органом ФНС, так и самим налогоплательщиком:

- ФНС при обнаружении переплаты должна сообщить об этом факте хозяйствующему субъекту. Это производится путем звонка по телефону, письменного уведомления и т. д. При телефонном обращении налогоплательщику необходимо принять меры, чтобы записать поступающую информацию — кто позвонил, дату и время звонка, по какому именно налогу обнаружена переплата. Иногда для подтверждения факта переплаты инспектор может затребовать предоставления дополнительных документов. Чаще всего, налоговики не исполняют данную обязанность, поскольку иначе придется производит возврат поступивших в бюджет средств.

- О переплате можно узнать из личного кабинета, расположенного на сайте ФНС. Для доступа в него у налогоплательщика должна быть оформлена квалифицированная ЭЦП. Сервис сообщает о переплате сразу же, как производится вход в него. На практике эта информация может не соответствовать действительности. Это происходит потому, что по некоторым налогам производятся авансовые платежи, которые закрываются уже по факту сдачи декларации. До этого момента они будут числиться как переплата.

- При заполнении годовой декларации в нее вносятся сведения о перечисленных в течение года авансовых платежах, а также окончательный расчет налога. После формирования документа можно выявить переплаченную сумму.

- Сдача уточняющей декларации, по итогам которой сумма налога корректируется в сторону уменьшения.

- Ошибка в платежном поручении по перечислению налога. Она может быть обнаружена бухгалтером самостоятельно, либо при проведении периодической сверки по налогам с ФНС.

Как вернуть излишне уплаченный налог?

После того как вы разберетесь с фактом переплаты, а также с его суммой, деньги будут возвращены в вашу пользу, но кроме того что деньги могут быть возвращены, они также могут быть использованы как:

- Покрытие каких-либо задолженностей объекта, это могут быть штрафы, пенни или какие-либо неоплаченные счета. Для этого налоговикам не потребуется ваше согласие или заявление, они могут сделать это самостоятельно.

- Также использовать деньги можно в счет невыплаченного взноса, но для подобного нужно обязательное разрешение объекта.

- Откладывание денег на следующие взносы – этот случай используется, если у объекта нет неоплаченных долгов и не он хочет забирать деньги наличными, тогда лицо должно написать официальное заявление о том, чтобы использовать эти деньги на следующие платежи.

В каком случае переплату можно вернуть в 2018 году

Заявление на возврат излишне уплаченного налога может оформляться только в той ситуации, когда и налогоплательщик и ФНС знают об этом. Когда переплата по налогам выявляется инспектором, он обязан сообщить в срок десяти дней с этой даты. Это он может сделать путем телефонного звонка либо отправив письмо о возврате налога из ифнс.

Когда фирма первая обнаруживает переплату и подает необходимое заявление, она должна быть готова передать инспектору все требуемые для подтверждения этого факта документы.

При подготовке документов необходимо помнить, что возврат суммы излишне уплаченного налога выполняется только в строго установленные в законе сроки. Так, если субъект бизнеса сам переплатил, то он должен сделать заявление о возврате излишне уплаченной суммы налога в срок три года с даты ее совершения.

Если же сам ФНС произвел списание излишней суммы налога, то вернуть деньги по заявлению можно в срок одного месяца с обнаружения данного факта.

Внимание! ФНС не станет выполнять возврат денежных средств в том случае, если были нарушены сроки. Единственно, что можно попытаться сделать в таком случае — доказать через суд, что налоговый орган не уведомлял о переплате, а самому субъекту стало известно об этом факте уже в более поздний срок.

Сроки возврата излишне уплаченных средств

Порядок возврата денежных средств регламентирован восьмым пунктом семьдесят восьмой статьи Налогового законодательства. В этом документе говорится о том, что представителям налоговой инспекции предоставляется десять дней для вынесения решения о возврате денежных средств. Данное решение основывается на результатах сверки налоговых выплат. Согласно установленным правилам, сотрудники налогового органа должны уведомить предпринимателя о принятом решении.

В шестом пункте рассматриваемого документа говорится о том, что сам процесс перечисления денежных средств на счет, занимает ровно один месяц. Важно отметить, что данные сроки действуют как в отношении юридических, так и физических лиц. В том случае, когда фискальная служба нарушает сроки, установленные законодательством, сотрудники этой организации обязуются выплатить неустойку, в виде определенного процента от величины возвращаемых средств. Сумма пени рассчитывается на основе ключевой ставки, установленной Центробанком.

Следует обратить внимание на тот факт, что сотрудники налогового органа самостоятельно рассчитывают и перечисляют неустойку. Помимо этого, следует учитывать, что представители данной инстанции могут отказать в оформлении возврата. В этом случае, плательщик может подать жалобу в вышестоящие структуры с целью защиты своих прав и интересов.

Возмещение относится к любой разновидности налога: имущественный, на прибыль и прочие

Как правильно оформить новую форму заявления

Рассмотрим на примере заявление о возврате переплаты налога, образец заполнения которого составлен по новой форме. Данный бланк заменил предыдущее заявление, и используется с 31 марта 2017 года.

Титульный лист

Внесение сведений в бланк нужно производить по следующей схеме. Сначала в верхней части листа проставляются номера ИНН и КПП. При заполнении бланка от организации в графе ИНН заполняются только 10 клеток, а последние две нужно прочеркнуть. Для предпринимателей графа КПП не заполняется, а полностью прочеркивается.

Рядом с кодами располагается поле, где нужно записать номер листа — для титульного «001».

В графе «Номер заявления» цифрой указывается число раз, которые в текущем году организация уже обращалась за возвратом излишних налогов. Заполнение необходимо начинать с самой первой клетки, а все оставшиеся пустыми прочеркиваются.

Рядом с этой находится графа, в которой проставляется код налогового органа, куда предназначается заявление. В следующей графе из нескольких строк нужно указать полное название компании без сокращений, или же Ф.И.О. предпринимателя.

В следующей графе ниже проставляется номер главы НК РФ, на основе которой субъект запрашивает возврат налога.

Обычно здесь используются:

- «78» – к возврату запрашивается сумма, которая была излишне перечислена самим субъектом;

- «79» – сумма была ошибочно удержана ФНС;

- «330.40» – запрашивается возврат госпошлины.

Все клетки, которые в этом поле останутся без данных, нужно прочеркнуть.

В следующую графу вносится код суммы, которая запрашивается на возврат:

- «1» – была произведена переплата;

- «2» – налог был излишне взыскан ФНС;

- «3» – производится возмещение налога (относится к расчетам по НДС).

В следующем поле, используя коды от «1» до «5» необходимо точно указать тип платежа, который запрашивается как возврат. Расшифровка соответствия кодов указывается рядом.

Далее в следующее поле записывается сумма, которая подается на возврат. Сумму нужно вносить начиная с левой клетки, после чего все пустые необходимо прочеркнуть.

Далее нужно проставить налоговый период, по результатам которого была выявлена переплата.

Это поле включает три раздела, каждый из которых заполняется в следующем порядке:

- Первый раздел из двух клеток — обозначение периода. «МС» соответствует месяцу, «КВ» – кварталу, «ПЛ» – полугодию и «ГД» – году.

- Второй раздел из двух клеток — уточнение номера указанного периода. Для месяца здесь записывается его номер от 01 до 12. Для квартала — от 01 до 04. Для полугодия используется 01 и 02. Если в качестве периода выбран год, то в клетки этого блока нужно записать нули.

- Последний раздел из четырех клеток — номер года.

В графу рядом нужно занести код ОКТМО.

В следующую графу заносится КБК платежа, по которому у субъекта возникла переплата.

Какой именно НДС подлежит возмещению

Воспользоваться возмещением могут плательщики, имеющие отношение к общей системе налогообложения и уплачивающие НДС, а также те, которые реализуют товары и услуги, облагаемые НДС.

Возврат доступен при соблюдении всех условий предписанных ст. 171 – 172 НК РФ. Доступно возместить НДС, когда сумма вычетов за налоговый период превышает сумму налога, вот именно эта разница и подлежит возврату.

Возможно ли возместить НДС и как это сделать правильно вы можете узнать в следующем видео:

Порядок, условия и сроки

Возврат растянут на довольно длительное время, так как, прежде всего декларация с возвратом подлежит тщательной камеральной проверке, которая является основой процедуры и растянута на несколько месяцев. Только по ее итогам доступно рассчитывать на одобрение в полном или частичном объеме, или получить отказ.

Чтобы обосновать свое требование в отношении возврата необходимо представить доказательства наличия недоимок соответствующей документацией.

Если проверка прошла успешно налоговая принимает решение о возмещении и возврате средств.

Важно: для принятия решения о данных действиях у органа есть 7 дней.

На следующий день после принятия решение будет оформлено поручение с указанной суммой и направлено в Федеральное казначейство.

Казначейство после получения поручения должно в течение 5 дней сделать перевод суммы плательщику на банковский счет.

Если ошибки выявлены, следуют такие действия:

- Налоговой составляется акт в течение 10 дней о камеральной проверке и ее итогах;

- На протяжении 5 дней акт вручается налогоплательщику;

- Он имеет 15 дней для подготовки возражений и исправления оплошностей;

- После сдачи исправленной документации, инспекция дает ответ в течение 10 дней об удовлетворении или отказе.

Это интересно: Заявление в полицию от ООО по хищению

При этом согласно Постановлению Президиума ВАС РФ задерживается выплата суммы и нарушается 12-дневный цикл только относительно ошибочной части. Та часть, которая не имеет ошибок, должна выплачиваться в положенное законодательством время.

Пошаговая инструкция для получения возмещения из бюджета

Подавая декларацию, следует формировать и заявление на возмещение налога или его зачет в дальнейших расчетах.

В любом случае заявление предоставляется в органы на момент окончания камеральной проверки.

В случае успешной проверки сразу же рассматривается заявление, на это у налогового органа 12 дней.

Подается заявление в электронном виде с усиленной электронной подписью, составить его доступно произвольно, так как нет специальной формы, но с указанием всех необходимых данных.

Не лишним будет и уточнение налогового периода с образовавшейся недоимкой.

Ответ на заявление налоговая дает в письменном виде в 5-дневный срок непосредственно начальником службы или заказным письмом под расписку о получении. В нем буде удовлетворение заявленной суммы в полном или частичном виде, или же отказ.

Если заявление отсутствует, то применяется процедура согласно ст. 78 НК РФ.

Порядок расчета суммы НДС

Для расчета НДС необходимо применять совершенно несложную формулу и пошаговые действия:

Выделение НДС:

- Сумма разделяется – 1+НДС/100, например, если НДС 10%, то деление происходит на 1.1, если 18% – на 1.18;

- Вычесть из полученного числа первоначальную сумму;

- В итоге число будет со знаком -, который можно просто не учитывать или умножить на -1;

- Округлить до 10 копеек.

Начисление НДС:

Сумму необходимо умножить на 1.18 или на 0.18 и получить НДС.

Формула и примеры расчета

НДС= S * 18 / 100., где S – это необходимая для умножения сумма.

Пример:

- НДС = 10000 * 18 / 100 = 1800.

Документы и их оформление

Важно: весь необходимый пакет документов должен безукоризненно оформляться – четкое заполнение всех полей и граф, наличие подписей, печатей и реквизитов.

В пакет входят:

- Счета-фактуры;

- Выписки банков;

- Первичные бумаги;

- Договора;

- Таможенная декларация;

- Приходные накладные и на отпуска;

- Журнал регистрации счетов-фактур;

- Книга расходов и доходов.

Образец заявления на возмещение НДС.

Заявление

В форме необходимо указать:

- ИНН;

- КПП;

- ФИО;

- Сведения о банке получателе;

- Номер счета;

- Корреспондент счета;

- Реквизиты банковского учреждения;

- Получатель – полное наименование организации;

- Данные с документа удостоверения личности, если это ИП.

Заявление подается электронным образом и визируется усиленной цифровой подписью. Подавать его лучше вместе с отчетностью. Как составить доверенность на сдачу отчетности в налоговую вы узнаете здесь.

Что следует учесть

При получении возмещения существуют некоторые особенности:

- Если происходит возмещение налога, то это требования возврата средств потупленных от поставщиков, что требует несколько иной процедуры, нежели в случае с возвратом излишне уплаченной суммы;

- Существует перечень организаций, для которых применима ускоренная процедура;

- Удовлетворение требования может быть частичное;

- Деньги доступно не только вернуть, но и применить в счет будущих платежей;

- При грядущей смене адреса фирмы, лучше получить все средства в налоговой одобрившей заявление, так как новая, может обеспечить клиента отказом. Его доступно оспорить в суде, но произойдет потеря времени;

- При нарушении инспекцией сроков выплаты возврата, плательщик получает дополнительные проценты, начиная с 12-го дня по ставке рефинансирования Центрального банка на первый день просрочки;

- Начисление процентов будет со всей суммой.

Правила и порядок оформления заявления на возврат НДФЛ в 2020 году

11. Следующая строка КБК — это код бюджетной классификации доходов бюджета, который состоит из 20 цифр. У каждого налога свой КБК. Узнать этот код вы можете если у вас есть квитанция по налогу, который вы планируете вернуть, ранее полученная от налоговой инспекции (этот код есть в квитанции). Если квитанции нет ищите его в Интернете. Пример запроса: «КБК по транспортному налогу», «КБК по налогу на имущество», «КБК по НДФЛ». Например, КБК для налога на доходы — 182 1 0100 110.

Еще почитать: Какие документы нужны для декларации на возврат подоходного налога

Когда в 2021 году организация может подать заявление о возврате суммы излишне уплаченного НДФЛ? Когда должны вернуть переплату по налогу на доходы физических лиц? Правда ли, что в 2021 году обязательно нужно применять новый бланк заявления на возврат переплату по НДФД? Давайте разберемся в этих вопросах. Также, прочитав эту статью, вы сможете скачать заполненный образец на возврат излишне уплаченного НДФЛ.

Что можно сделать с переплатой по НДФЛ

Осуществить в 2021 году возврат сумму излишне уплаченного НДФЛ, конечно же, можно. Однако нужно обращать внимание на то, по какой причине у организации или индивидуального предпринимателя образовалась переплата по подоходному налогу и что с этой переплатой хочется сделать. Поясним на примерах:

- организация или ИП ошибочно уплатили в бюджет лишнюю сумму НДФЛ и желают ее зачесть в счет недоимки по НДФЛ или будущих платежей по налогам;

- организация или ИП по ошибке внесли в бюджет лишнюю сумму НДФЛ. Теперь есть желание ее вернуть на расчетный банковский счет;

- ИФНС взыскала с организации или ИП лишнюю сумму НДФЛ, а налогоплательщик хочет ее вернуть.

Сразу скажем, что если вы раньше установленного срока перечислили НДФЛ, то его можно вернуть, зачесть в счет недоимки по этому налогу, а также в счет недоимки и будущих платежей по другим федеральным налогам. Но зачет переплаты в счет будущих платежей по НДФЛ – нежелателен. Поясним почему.

Чтобы вернуть переплату по НДФЛ, не позднее трех лет со дня уплаты налога подайте в ИФНС заявление, выписку из регистра по НДФЛ и платежное поручение об уплате налога (Письмо ФНС от 06.02.2017 № ГД-4-8/2085).

Почему зачет в счет будущих платежей по НДФЛ нежелателен

НДФЛ – это подоходный налог, который работодатели вносят за своих сотрудников в качестве налогового агента. Поэтому этот налог нужно предварительно (до уплаты) удержать из доходов. Сделать это можно только в день, когда организация выдала деньги из кассы или перечислила их на банковские счета сотрудников. Платить налог за счет собственных средств налоговые агенты нельзя в силу пункта 9 статьи 226 НК РФ. Это подтверждается Письмом ФНС от 6 февраля 2017 № ГД-4-8/2085. Поэтому поступивший досрочно НДФЛ некоторые ИФНС расценивают как «ошибочный» платеж. И даже не считают его налогом. А поэтому его и нельзя зачесть в счет будущих начислений по НДФЛ.

Переплату можно отнести на будущие платежи по другим налогам

Лишний (ошибочный) платеж по НДФЛ допускает зачесть счет будущих платежей по другим налогам. Например, по НДС или налогу на прибыль. Обусловлено это тем, что такие налоги вносятся из собственных средств. А их платить можно досрочно (Письма ФНС России от 6 февраля 2017 № ГД-4-8/2085).

Также переплату по НДФЛ можно просто вернуть. Как это сделать в 2021 году? Об этом расскажем далее.

Заявление на возврат НДФЛ: бланк заявления в 2021 году

Чтобы вернуть переплату по НДФЛ на расчетный (лицевой) счет организации, в налоговую инспекцию нужно подать заявление (п. 6 ст. 78 НК РФ). Форма его новая утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8/182. Этот бланк применяется с 31 марта 2017 года. Вы можете скачать новый бланк заявления в формате Excel. Также новую форму можно найти на сайте ФНС «Налог.ру»

Новый бланк заявления на возврат НДФЛ состоит из трех листов. На первом указывают ИНН и название компании (ИП), КБК налога с переплатой и период ее возникновения, сумму и количество листов документов-приложений. На втором листе – вносят реквизиты счета — название, номер и банк. Если же НДФЛ возвращает физическое лицо, то нужно заполнить третий лист.

Далее приведем образец заявления о возврате суммы излишне уплаченного НДФЛ, которое подано в налоговую в 2021 году.

Способ подачи документов

В 2021 году вы можете представить заявление о возврате НДФЛ одним из следующих способов:

- непосредственно в ИФНС.

Рекомендуем иметь при себе второй экземпляр заявления. На нем сотрудник налогового органа, принимающий корреспонденцию, должен сделать отметку о дате поступления заявления, указать свою должность, Ф.И.О. и поставить подпись. Такая отметка подтвердит, какие документы и в какой срок вы подали; - по почте. Лучше использовать ценное письмо с описью вложения, в которой также фиксируются перечень отправленных документов и дата направления корреспонденции;

- по телекоммуникационным каналам связи в электронной форме с усиленной квалифицированной электронной подписью. Это следует из п. 6 ст. 78 НК РФ;

- через личный кабинет налогоплательщика. Такой вывод следует из п. 6 ст. 78 НК РФ.

Читайте также: