Базу по ндфл не уменьшают

Опубликовано: 22.04.2024

- Кто будет платить НДФЛ по ставке 13%

- Как будет считаться налогооблагаемая база по НДФЛ

- Правила переходного периода по НДФЛ

- Кто будет заниматься расчетом НДФЛ по новой ставке?

- Как отражать НДФЛ 15% и соответствующие доходы в отчетах

- Куда будет уплачиваться новый НДФЛ и на какие цели он будет направлен

23 ноября президент подписал Федеральный закон № 372-ФЗ о внесении изменений в часть вторую НК РФ в части НДФЛ. В следующем году налог придется уплачивать по новым правилам. Несмотря на то что нововведение уже окрестили налогом на богатство, многие еще не совсем понимают, как он будет взиматься, попадут ли под налогообложение доходы от продажи машин, квартиры, земли (а они вполне могут превысить установленный порог в 5 миллионов). Давайте разберемся в нюансах.

Кто будет платить НДФЛ по ставке 13%

Новые правила распространяются на резидентов и нерезидентов РФ, правда, существует разница между налогооблагаемыми базами.

Для резидентов под налогообложение попадают следующие доходы:

- Все обычные доходы тех, кто работает по трудовому договору: заработная плата, премии, больничные, отпускные и т.д.

- Вознаграждения по договорам ГПХ.

- От долевого участия в организациях.

- Выигрыши в азартных играх или лотерее.

- Доходы, связанные с ценными бумагами (ЦБ), в т.ч. по операциям РЕПО, объектом которых являются ценные бумаги, займами ценными бумагами, а также операциями с ЦБ, учитываемые на индивидуальном инвестиционном счете.

- Доходы, полученные участниками инвестиционного товарищества.

- Некоторые другие.

Доходы нерезидентов, облагаемые повышенной ставкой, очень похожи, но к ним прибавляются доходы от продажи имущества и получения его в дар.

Все это выглядит пугающе, пока вы не вспомните, что облагаются все эти доходы по повышенной ставке только при условии превышения порога в 5 миллионов рублей.

К тому же для резидентов ставка 13% сохранится (независимо от суммы) в отношении доходов, полученных от:

- продажи имущества, за исключением ЦБ;

- получения подарка в виде имущества, также за исключением ЦБ;

- страховых выплат по договорам страхования и пенсионного обеспечения.

Как будет считаться налогооблагаемая база по НДФЛ

НК вводит совершенно новое понятие в целях расчета налога — совокупность налоговых баз. Чтобы понять, превысил ли доход пороговое значение, базы, включаемые в расчет, будут складывать.

Т.е. если ваш доход составил за год:

- 2 млн — зарплата;

- 1,5 млн — вознаграждения по договорам оказания услуг;

- 3 млн — дивиденды от организации, где вы являетесь учредителем,

то при его сложении получается, что совокупность налоговых баз составляет 6,5 млн рублей и вы превысили “лимит” на 1,5 миллиона.

При этом расчет налога будет выглядеть следующим образом:

- 5 млн по ставке 13% — НДФЛ составит 650 000 рублей;

- 1,5 млн по ставке 15% — НДФЛ составит 225 000 рублей.

Общая сумма налога — 875 000 рублей. Если бы вы платили НДФЛ по прежней ставке, то сумма налога была бы равна 6,5 млн * 13% = 845 000 рублей. Разница — 30 тысяч рублей. Учитывая размер дохода, не такая большая потеря. Для тех, у кого превышение будет незначительным, сумма налога точно не станет чувствительным расходом.

К сведению! Для тех, чей доход не превышает 5 миллионов, ничего не изменится. А это большая часть обычных работающих граждан. По статистическим данным более 5 миллионов рублей (т.е. примерно 417000 в месяц) получает всего 1% налогоплательщиков.

Но новая система пока не совсем ясна, кажется, даже налоговикам. А тем более сложно будет с ней разобраться налоговым агентам (учитывая совокупный расчет и другие нюансы) и самим гражданам. Чтобы смягчить переход к новым условиям, закон устанавливает переходный период в 2021 и 2022 годах.

Правила переходного периода по НДФЛ

Два года будет действовать принцип расчета по каждой отдельной налогооблагаемой базе, а не их совокупности.

Используем данные предыдущего примера: 2 млн — зарплата, 1,5 млн — по договорам оказания услуг, 3 млн — дивиденды; каждый доход — это самостоятельная налогооблагаемая база. И каждая не превышает пяти миллионов рублей. Значит, если такой доход вы получите в 2021 или в 2022 году, то налоговая ставка для вас составит прежние 13%.

Но если, к примеру, вы дополнительно к вышеперечисленным доходам выиграете в лотерею 10 миллионов (вот бы здорово, да?), то по этой базе налог будет рассчитываться по двум ставкам: 5 млн по ставке 13% и 5 млн по ставке 15% НДФЛ. Мало того, для определения совокупной налоговой базы используются составляющие — налоговые базы, которые рассчитываются с учетом применения налоговых вычетов: на детей, имущественных и других.

Кто будет заниматься расчетом НДФЛ по новой ставке?

Как правило, все расчеты будут производить налоговые агенты. А значит, они лягут на плечи бухгалтеров организаций-работодателей, тех, кто привлекает работников по договорам ГПХ, выплачивает собственникам дивиденды и т.д.

Но ведь таких агентов может быть несколько. К примеру, сотрудник может работать по совместительству, выполнять работы по подряду разным заказчикам, иметь доли в разных компаниях, даже несколько раз выиграть в совершенно разные лотереи. Как всем его налоговым агентам узнать друг о друге и размерах полученных доходов? Вдруг уже произошло превышение 5 миллионов дохода? Здесь действует правило: каждый сам за себя. Каждый налоговый агент рассчитывает НДФЛ от дохода, который он выплачивает, и не в праве требовать предоставления подтверждения иных доходов.

Важно! Исключение — если сотрудник приходит трудоустраиваться в середине года и в этом году он уже работал в другой организации, ему необходимо предоставить справку 2-НДФЛ с прошлого места работа. Но это обязательно, если он хочет получать вычеты, ведь без такой справки бухгалтер не сможет определить ни сумму дохода, ни размер предоставленных ранее вычетов.

Еще одна хорошая новость для агентов: в 1 квартале 2021 года к ним не будут применяться санкции за неверный расчет НДФЛ (невиданная щедрость, ведь по НДФЛ размер штрафных санкций зависит от суммы неуплаченного налога). Но, с другой стороны, в первом квартале мало у кого возникнет ситуация, когда доходы превысят предел и возникнет путаница с расчетами, так что послабление сомнительное.

Как отражать НДФЛ 15% и соответствующие доходы в отчетах

Во-первых, в следующем году вводится новая форма расчета 6-НДФЛ, а справка 2-НДФЛ будет предоставляться в его составе (за год). Новая форма начинает действовать с отчетности за 1 квартал 2021 года, за 2020-й отчитываемся пока по старым формам.

Во-вторых, и по действующим правилам существует инструкция, как заполнять расчет, если получены доходы по разным ставкам, об этом напомнила ИФНС в своем Письме от 01.12.2020 № БС-4-11/19702@, к письму приложены даже примеры заполнения нового отчета.

Поэтому, если возникло превышение и часть дохода будет облагаться по ставке 13%, а часть по ставке 15%, то необходимо заполнить два раздела 1 и два раздела 2. Если есть доходы, облагаемые по другим ставкам (к примеру, 35% НДФЛ от экономии на процентах по займу, полученному от взаимозависимой организации), то они также будут выделены отдельно. Если кратко, то сколько разных ставок, столько разделов 1 и 2 в отчете.

Куда будет уплачиваться новый НДФЛ и на какие цели он будет направлен

Для перечисления обычного НДФЛ 13% установлен КБК — 18210102010010000110; для суммы налога с превышения по ставке 15% — КБК 18210102080010000110.

Внимание! Не забудьте, что в 2021 году нужно будет по-новому заполнять платежные поручения.

Налоговые платежи — нецелевые, они распределяются на различные цели расходования бюджетных средств. Но для НДФЛ 15% сделано исключение: это целевой налог. Полученные государством деньги будут направляться на лечение детей с редкими и опасными заболеваниями.

По прогнозам сумма налога, которая будет собрана в течение 2021 года, составит порядка 65 миллиардов рублей. Лекарства, лечение, пребывание в стационаре для тяжелобольных детей обходится очень недешево, и эти средства предназначены на действительно благое дело. Остается надеяться, что они пойдут по назначению, а государство предоставит возможность прозрачного и понятного отслеживания движений этих целевых поступлений.

Налог на доходы физических лиц (НДФЛ) корнями уходит в историю древней Руси. Только тогда он назывался данью. Князь с дружиной объезжал свою вотчину и собирал с населения платежи, разумеется, в натуральном виде. Но бывало, что и сами люди привозили дань князю. Позднее доходы населения, подлежащие налогообложению, стали называться подушной податью. А потом в 1812 году был выпущен документ, который ввел сбор с помещичьих доходов. Но он был чересчур гуманным, а посему надолго не задержался. В соответствии с его нормами помещики исчисляли свои доходы самостоятельно без какого-либо контроля со стороны государства.

Уже знакомые нам черты НДФЛ начал обретать с выхода в свет Закона «О государственном подоходном налоге», подписанного Николаем II в 1916 году. Он распространялся на граждан и организаций. В его нормы даже были заложены основы «резидентства». Однако время шло, менялись ставки налога, порядок обложения и перечисления в бюджет. Очередным знаковым нормативным документом в хронике НДФЛ стал Закон РСФСР от 07.12.1991 № 1998-1 «О подоходном налоге с физических лиц». Он внес значительные коррективы, в частности установил порядок исчисления налога в зависимости от общей суммы выплат, полученных гражданином в течение года.

Новая история НДФЛ

И, наконец, глава 23, введенная в НК РФ 1 января 2001 года обозначила совершенно новый этап в развитии современного налогообложения: подоходный налог стал налогом на доходы физических лиц, была введена ставка 13 % для всех налогоплательщиков и учрежден институт «резидентства». И совсем недавно 23 ноября правовое поле НДФЛ скорректировал еще один документ — Федеральный закон № 372-ФЗ. Он ввел вторую ставку 15 %. И теперь с 2021 года в России начнут действовать две налоговые ставки – 13 % и 15 %. Порядок их применения будет зависеть от размера заработка гражданина. Если годовой доход составит до 5 млн рублей, нужно будет уплатить 13 % НДФЛ. А если он превысит эту сумму, придется отдать в бюджет 13 % (650 000 рублей) с 5 млн рублей и 15 % от суммы, превышающей эту планку.

Есть доходы, не подлежащие налогообложению НДФЛ

В налоговую базу по НДФЛ попадают зарплата, премия, гонорары и многие другие денежные выплаты. Но не только они составляют совокупный годовой доход физлица. Сюда включаются также оплата сотруднику питания, обучения, отдыха, возможно, коммунальных платежей — в общем, все доходы в натуральной форме.

Однако есть такие доходы, которые не облагаются НДФЛ. Их можно условно разделить на социально ориентированные и предназначенные для развития депрессивных направлений деятельности. К первым можно отнести:

— пенсию, пособия и другие социальные платежи;

— стимулирующие выплаты;

— платежи с целью поддержки благотворительности и волонтерства;

— поощрения для отдельных социально не защищенных лиц.

Все доходы, не попадающие в налоговую базу НДФЛ, перечислены в статье 217 НК РФ, которая содержит около 80 пунктов.

Перечень не облагаемых НДФЛ доходов расширен

С 1 января 2020 года этот перечень пополнили следующие выплаты.

— Оплата проезда к месту отпуска и обратно работникам, проживающим в районах Крайнего Севера и приравненных к ним местностях, которая включает стоимость провоза багажа весом до 30 кг, проезда неработающих членов его семьи (мужа, жены, несовершеннолетних детей), провоза их багажа. Ранее с такого дохода тоже не надо было платить НДФЛ, но отдельной нормы в НК РФ не было, что иногда вызывало споры.

— Оплата дополнительных выходных для ухода за ребенком-инвалидом. Такие доходы должны быть получены не ранее 2019 года и причитаются родителям, опекунам, попечителям, ухаживающим за детьми-инвалидами.

— Выплаты в денежной и натуральной формах в связи с рождением ребенка. Речь идет о доходах, полученных не ранее 2019 года и выплачиваемых в соответствии с законодательством, актами Президента и Правительства РФ, законами и/или иными актами органов государственной власти регионов.

— Единовременные компенсации медицинским работникам, не превышающие 1 млн рублей, выплачиваемые по госпрограмме, утверждаемой Правительством РФ. Право на получение таких выплат возникает в 2018-2022 годы. До 2020-го от НДФЛ освобождались только единовременные компенсации в рамках статьи 51 Федерального закона об ОМС от 29.11.2010 № 326-ФЗ.

— Единовременные выплаты педагогам, не превышающие 1 млн рублей, в рамках госпрограммы. Право на получение таких доходов появляется в 2020-2022 по Федеральному закону от 29.09.2019 № 325-ФЗ.

— Возмещение расходов на оплату ЖКХ, включающее услуги по обращению с твердыми бытовыми отходами. До 2020 года не облагались только компенсации, связанные с бесплатным предоставлением жилых помещений и коммунальных услуг, топлива или соответствующего денежного возмещения.

— Денежные компенсации взамен полагающегося из государственной или муниципальной собственности земельного участка, если она установлена законодательством РФ или региона, выплаченная с налогового периода 2019 года.

— Выплаты в денежной и/или натуральной формах отдельным категориям граждан в рамках оказания им социальной поддержки (помощи) в соответствии с законом. Они касаются доходов, полученных с налогового периода 2019 года.

— Ежегодные денежные премии почётным донорам при наличии соответствующего нагрудного знака.

— Материальная помощь, которую оказывают образовательные организации студентам (курсантам), аспирантам, адъюнктам, ординаторам, ассистентам-стажерам при условии, что доход составляет не более 4 000 рублей за налоговый период.

Нужно ли указывать в 6-НДФЛ и 2-НДФЛ суммы, не облагаемые налогом

Доходы, не облагаемые НДФЛ, не нужно отражать в строке 020 раздела 1 отчета 6-НДФЛ. Но, если полученная сумма такого дохода превышает необлагаемый лимит, то ее следует отразить в разделе 1 в строке 020, а необлагаемую часть — в строке 030. В справке 2-НДФЛ также не надо указывать не облагаемые налогом доходы.

Налоги, сборы, таможенные пошлины и страховые взносы входят в перечень прочих расходов, которые уменьшают налоговую базу по прибыли. Но это правило не касается налогов и платежей, перечисленных в статье 270 НК РФ. Все ли налоги можно учесть в расходах и что для этого нужно, расскажем в статье.

Есть ли налоги, уменьшающие налоговую базу

Есть три налоговых режима, на которых нужно учитывать расходы при определении налоговой базы — ОСНО, УСН и ЕСХН.

Организации на ОСНО платят налог на прибыль, предприниматели — платят НДФЛ. При расчете можно признать расходы, которые соответствуют трем критериям:

- подтверждены документами;

- экономически оправданы;

- приводят к получению доходов в будущем.

Суммы налогов, сборов, таможенных пошлин и страховых взносов можно учитывать в прочих расходах при расчете налога на прибыль. Это правило закреплено в ст. 264 НК РФ. Но есть и исключения, которые перечислены в ст. 270 НК РФ: санкции в бюджет, налог за сверхнормативное загрязнение окружающей среды, НДС покупателю, суммы налогов, ранее включенных в расходы и пр.

Для УСН 15% все расходы, уменьшающие налоговую базу, перечислены в ст. 346.16 НК РФ. К ним также относятся таможенные платежи, налоги и сборы, страховые взносы, а в ряде случаев и НДС.

Получается, что налоги действительно могут уменьшать налоговую базу. Но не все так просто. Как всегда, в налоговом законодательстве множество нюансов и спорных ситуаций, с которыми мы постараемся разобраться.

Налог на добавленную стоимость

Общая система налогообложения. По стандартному правилу организации и предприниматели на ОСНО не учитывают входной НДС в расходах, так как его можно принять к вычету (ст. 171 НК РФ). Суммы НДС, предъявленные покупателям, в расходы также включать нельзя (ст. 270 НК РФ).

Но есть исключения, когда НДС попадает в стоимость приобретенного имущества. Это касается организаций на ОСНО, освобожденных от НДС. Если же организация платит налог, включать НДС в стоимость имущества нужно по операциям, не облагаемым НДС (ст. 170 НК РФ).

Упрощенная система налогообложения. Упрощенцы с объектом «Доходы минус расходы» могут учесть в расходах входной НДС, перечисленный поставщику. Если налог входит в стоимость имущества, то списывается в расходы в её составе. Также разрешено учитывать в расходах НДС, уплаченный налоговом агентом (п. 5 ст. 346.11 НК РФ). Например, при покупке товаров у иностранной организации, при их возврате, перечислении аванса и т.д.

При этом запрещено включать в расходы НДС, предъявленный покупателю и уплаченный в бюджет.

Налог на имущество

Общая система налогообложения. Налог на имущество попадает в состав прочих расходов и уменьшает базу по налогу на прибыль. Сумму налога определяйте по имущественной декларации или приравнивайте к сумме авансовых платежей из справки-расчета или платежного поручения.

Если налог уплачен с имущества непроизводственного назначения — здания столовой, детского сада, спортклуба и пр. — его тоже можно признать в расходах. Это подтверждают письма Минфина и судебная практика (письмо Минфина от 22.06.2015 № 03-03-06/1/35994, постановление ФАС Уральского округа от 07.11.2011 № Ф09-7085/11).

Упрощенная система налогообложения. Платить налог на имущество упрощенцам нужно только с имущества, которое облагается налогом по кадастровой стоимости. Если вы платите единый налог с доходов, налог на имущество не уменьшит налоговую базу. В состав расходов его могут включить только плательщики УСН 15%, если имущество используется в предпринимательской деятельности, а «кадастровый налог» фактически уплачен.

Земельный налог

Общая система налогообложения. Земельный налог и авансовые платежи по нему уменьшают налоговую базу, то есть входят в состав расходов (п. 1 ст. 264 НК РФ). Затраты на уплату можно подтвердить первичными документами, например, справкой бухгалтера, регистрами налогового учета, расчетом суммы авансового платежа и т.д. Если правоустанавливающих документов на объект налогообложения нет, налог все равно разрешено включить в расходы (письмо Минфина от 04.03.2010 N 03-03-06/1/110).

Упрощенная система налогообложения. На УСН «Доходы минус расходы» порядок аналогичный — сумма земельного налога уменьшает упрощенный налог к уплате (ст. 346.16 НК РФ). Расход нужно включить в базу в момент его уплаты в бюджет. Если на участке идет строительство, начисленный в его период налог относится на увеличение первоначальной стоимости объекта, пока он не будет принят на учет в составе основных средств. На УСН «Доходы» земельный налог учесть не получится.

Транспортный налог

Общая система налогообложения. Транспортный налог и авансовые платежи по нему включаются в прочие расходы, связанные с производством и реализацией. Это нужно сделать в последний день отчетного (налогового) периода. Затраты подтверждаются первичными документами.

Упрощенная система налогообложения. Организации и предприниматели на УСН, у которых в бизнесе есть транспорт, должны платить транспортный налог. Он уменьшает налоговую базу на УСН «Доходы минус расходы». Уменьшить базу можно в день перечисления транспортного налога в бюджет. Неуплаченный налог учитывать нельзя.

Страховые взносы

Общая система налогообложения. Суммы начисленных страховых взносов включайте в прочие расходы. Это правило действует на все взносы, даже если выплата, на которую они начислены, не уменьшает налогооблагаемую прибыль.

Включайте взносы в налоговую базу, опираясь на то, к прямым или косвенным расходам относится вознаграждение, на которое они начислены. Если взносы относятся к прямым расходам, учтите их при расчете налога на прибыль по мере продажи продукции, в стоимость которых они включаются. Если к косвенным — в момент начисления или перечисления в бюджет, в зависимости от применяемого метода.

В организациях, которые оказывают услуги, прямые расходы можно учесть, как и косвенные, в момент их начисления. В торговых организациях зарплата и взносы признаются косвенными, поэтому тоже учитывайте их в момент начисления.

Упрощенная система налогообложения. На УСН «Доходы минус расходы» страховые взносы в полном размере включаются в расходы и уменьшают налоговую базу.

На УСН «Доходы» страховые взносы могут уменьшить не налоговую базу, а сам налог, как это делает налоговый вычет. Правила его применения зависят от наличия наемного персонала:

- ИП без сотрудников может уменьшить налог на 100% страховых взносов и совсем его не платить;

- Организации и ИП с сотрудниками могут уменьшить налог только на 50%.

Это разрешено после перечисления взносов в бюджет, но на еще неуплаченные взносы базу уменьшать нельзя. Так как фиксированные взносы ИП может платить частями, нужно помнить, что авансовый платеж и налог можно уменьшить только на взносы, уплаченные в том же периоде. Поэтому, распределяйте взносы правильно, чтобы не потерять часть причитающегося вычета.

Другие налоги

Также налоговую базу могут уменьшать платежи за негативное воздействие на окружающую среду, платежи за вред автодорогам по системе «Платон», налог на доходы физлиц за сотрудников, таможенные платежи и сборы и пр. Дополнительно к включению в расходы можно добавить налоги сборы, страховые взносы, уплаченные третьими лицами, но только после погашения долга.

Ведите учет доходов и расходов в Контур.Бухгалтерии. Налог на прибыль и единый налог по УСН по итогам отчетного периода рассчитываются автоматически. Для этого сервис использует данные, которые вы регулярно вносили в систему. Ведите бухгалтерский и налоговый учет, считайте зарплату, платите налоги и отчитывайтесь через интернет. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Любой человек, имеющий в собственности имущество и/или получающий доход от своей деятельности или инвестиций, должен платить налоги. По некоторым видам налогов ФНС сама присылает платежные документы, но в некоторых случаях обязанность задекларировать свой доход и оплатить налог ложится на физическое лицо. Если хотите знать, как платить меньше налогов и при этом оставаться в рамках закона, нужно изучить этот вопрос и найти легальную возможность снизить налоговое бремя.

- Основные принципы, как платить меньше налогов

- Как платить меньше налогов : подробная инструкция

- Налог на доходы физических лиц (НДФЛ)

- Ставки НДФЛ

- Как рассчитать НДФЛ

- Как платить меньше налогов при расчете НДФЛ

- Имущественный налог

- Как платить меньше налогов на имущество

- Транспортный налог

- Как платить меньше налогов на транспорт

- Земельный налог

- Как платить меньше налогов на землю

- Ответственность за уклонение от налогов

Основные принципы, как платить меньше налогов

Как гласит латинская поговорка, “Предупрежден – значит вооружен”. Чтобы понять, как платить меньше налогов, в первую очередь надо понимать, какие налоги инвестор должен платить и по каким ставкам.

Пошаговый план, что нужно сделать:

- узнать свои обязательства по выплате налогов;

- найти возможности снизить налоговое бремя;

- применить налоговые вычеты и иные льготы;

- сравнить налогообложение для физических лиц и для ИП. Если быть ИП более выгодно, рассмотреть вопрос регистрации ИП.

Некоторые инвесторы решают вопрос просто – не декларируют доход и не платят налоги. Но уклонение от налогов карается законом. Есть и другие риски. Например, неплательщик часто боится налоговых служб или даже не может подать в суд на недобросовестных партнеров, клиентов или контрагентов.

Все налоги делятся на:

- налоги для физических лиц;

- налоги для индивидуальных предпринимателей;

- налоги для юридических лиц.

Строго говоря, ИП – это тоже физическое лицо, но поскольку для них есть своя система налогообложения, ИП обычно выделяют в отдельную группу.

Если инвестор не ведет предпринимательскую деятельность, которая обязывает его зарегистрироваться как ИП, то он может остаться физическим лицом. Но во многих случаях выгоднее стать ИП и платить меньше налогов.

Основные налоги для физических лиц:

- Налог на доходы физических лиц.

- Имущественный налог.

- Транспортный налог.

- Земельный налог.

Есть и другие виды налогов – водный, акциз, сбор на охоту и т.п. Рассмотрим основные налоги физических лиц более подробно.

| Классификация | Ставка | Кто облагается налогом | Срок и порядок оплаты | |

| НДФЛ | Федеральный налог | 13%. В некоторых случаях 9%, 30%, 35% | Любое лицо, получившее доход | Нужно подать декларацию до 30 апреля следующего года и оплатить налог до 15 июля. |

| Налог на имущество | Местный | 0,1-2% от кадастровой стоимости | Владелец недвижимости | Декларировать не нужно. Оплата до 1 октября года, следующего за расчетным |

| Транспортный налог | Региональный | Зависит от количества л.с. и других характеристик авто | Владелец транспортного средства | Декларировать не нужно. Оплата до 1 декабря года, следующего за расчетным |

| Земельный налог | Местный | 0,025% – 1,5% от кадастровой стоимости | Владелец земельного участка | Декларировать не нужно. Оплата до 1 декабря года, следующего за расчетным |

Как платить меньше налогов : подробная инструкция

Каждый взрослый гражданин РФ имеет Идентификационный номер налогоплательщика (ИНН). Обычно его получают при первом поступлении на работу или при приобретении имущества. Если человек работает только по найму и имущества не имеет, он может не задумываться об уплате налогов. По месту официального трудоустройства все налоги платит работодатель. Но если гражданин получает дополнительный доход, имеет движимое или недвижимое имущество, он должен оплачивать налоги.

Если обязанность задекларировать доходы лежит на налогоплательщике, он должен сам заполнить и подать декларацию о доходах. Она подается раз в год. В декларации указываются все дополнительные доходы, полученные за календарный год. Срок подачи налоговой декларации – до 30 апреля, а оплаты – до 15 июля следующего за отчетным года. То есть декларировать доходы за 2017 год нужно до 30 апреля 2018, а оплатить до 15 июля 2018.

Налог на доходы физических лиц (НДФЛ)

НДФЛ – один из основных налогов для физических лиц. Он относится к федеральным налогам и взимается за:

- продажу имущества (движимого и недвижимого), которое в собственности менее 5 лет (если право собственности оформлено после 1.01.2016) и менее 3 лет – если имущество перешло в собственность до 1.01.2016;

- доход, полученный от аренды;

- выигрыши;

- доход, полученный из-за границы;

- другие виды доходов.

НДФЛ не нужно платить за:

- подарки от близких родственников;

- продажу имущества, которое в собственности 5 лет и более (от 3 лет и более – если перешло в собственность до 1.01.2016);

- наследство от близких родственников.

Инвестор, действующий как физическое лицо, должен оплачивать НДФЛ за любой доход, полученный от продажи недвижимости, а также от аренды, доход в виде дивидендов от акций, облигаций и другие виды дохода.

Ставки НДФЛ

Всего в России действует 5 ставок НДФЛ:

- 9%. Ставка за облигации с ипотечным покрытием, выпущенные до 1.01.2007

- 13% Основная налоговая ставка НДФЛ

- 15% Ставка для нерезидентов РФ на дивиденды от российских компаний

- 30% Ставка для нерезидентов РФ на все остальные виды дохода

- 35% Максимальная ставка, которую платят в двух случаях

- на выигрыши (в лотерею и т.п.)

- некоторые доходы от депозитов и вкладов

Фактически доход от вкладов и депозитов налогом не облагается. Ставка 35% может быть применима только для вкладов с доходностью свыше 18,25% (ключевая ставка ЦБ на начало года 8,25%+10%) в рублях и свыше 9% в валюте. Поскольку максимальные ставки по депозитам сейчас не превышают 8-9% в рублях и 3-4% в валюте, этот доход не облагается налогом.

Нерезидентом считается любой человек, который проводит на территории РФ суммарно менее 183 дней в году. Гражданство нерезидента в этом случае значения не имеет. Даже граждане РФ, проживающие за рубежом, обязаны платить НДФЛ по ставке 30%. Также они не могут применять налоговые вычеты, и срок владения имуществом для нерезидентов не имеет значения. Применить налоговые вычеты не могут (ст. 218-221 Налогового кодекса РФ)

Почти всегда НДФЛ резидентов оплачивается по налоговой ставке 13%.

Как рассчитать НДФЛ

Сумма НДФЛ = ставка налога * налоговая база

Налоговая база – фактический доход инвестора, а не общая сумма продажи объекта.

Пример: Если инвестор (резидент РФ) купил автомобиль менее 5 лет назад и продал его по той же цене или дешевле, он не должен платить налоги.

Если инвестор (резидент РФ) купил квартиру 1 год назад и продает ее на 500 000 дороже, эти 500 000 считаются доходом, и с них платится налог. Но здесь можно применить налоговый вычет. Если он его не применяет, то должен заплатить 500 000* 13%= 65 000 рублей.

Как платить меньше налогов при расчете НДФЛ

Изменить ставку налога налогоплательщик не может. Но он может заплатить меньше двумя способами:

- если уменьшит налоговую базу, применив налоговый вычет.

- если вернет часть уже уплаченных налогов в предусмотренных законом случаях.

Сделать это могут только резиденты РФ, которые платят налоги по ставке 13%.

Чтобы уменьшить налоговую базу, нужно доказать, что фактически полученный доход был меньше.

Пример. Арендодатель получает арендную плату в размере 30 000 в месяц (360 000 в год), налог должен исчисляться с этой суммы и составить (30 000*12)*13% = 46 800 в год.

Но если он оплачивает коммунальные платежи, а также произвел ремонт в помещении за свой счет, то может уменьшить размер налоговой базы на эти суммы. Например, средняя сумма по коммунальным платежам – 5 000 в месяц (60 тысяч в год), сумма за ремонт (по чекам) – 50 000. Таким образом, он потратил 110 000 личных средств, и налоговая база должна быть снижена на эту сумму.

(360 000 – 110 000)*13%= 28 600 рублей.

Есть 4 вида вычетов для физ.лиц

- Стандартные – на детей, инвалидам ВОВ, жертвам Чернобыльской аварии. Это право прописано в ст. 218 НК РФ. В 2018 году размер налогового вычета на детей-инвалидов для их родителей составляет 12 000 рублей, для опекунов – 6000 рублей.

- Социальные. Статья 219 НК РФ позволяет компенсировать средства, которые потрачены на лечение, обучение и даже на благотворительность, и вычесть эти средства из налоговой базы. Чтобы реализовать это право, нужно обратиться в налоговый орган по месту жительства и подать заявление о предоставлении социального вычета, предоставив подтверждающие документы.

- Имущественные. Физическое лицо при приобретении жилья может получить имущественный вычет в соответствии со ст. 220 НК РФ. Лимит составляет 2 млн. рублей на человека. Этот вычет предоставляют на оплату приобретения жилья, строительства, а также на погашение процентов по ипотечным кредитам и целевым займам на жилье.

- Профессиональные. Статья 221 НК РФ дает право на получение налогового вычета:

- людям творческих специальностей, получающим авторские вознаграждения;

- людям, занимающимся частной практикой (нотариусы и т.п.);

- физическим лицам, работающим по договорам гражданско-правового характера.

Имущественный налог

Имущественный налог относится к местным налогам. Он платится за любое недвижимое имущество, находящееся в собственности:

- дом;

- квартира;

- комната;

- недостроенное здание;

- гараж или парковочное место;

- единый комплекс зданий;

- прочие здания.

Декларировать и рассчитывать его самостоятельно не нужно. Налоговая служба пришлет уведомление об уплате с указанием точной суммы. Налоговая ставка составляет 0,1-2% в зависимости от региона, типа объекта, его стоимости и других характеристик. Налог взимается с кадастровой стоимости общей площади объекта за вычетом

- 50 кв. метров для дома;

- 20 кв. метров для квартиры;

- 10 кв. метров для комнаты.

Посмотреть кадастровую стоимость жилья можно на сайте Росреестра по кадастровому номеру. Налог за прошлый год нужно оплатить до 01.10 текущего года.

Точную ставку имущественного налога определяют местные органы. Как правило, для жилых помещений она минимальна и колеблется в пределах 0,1-0,3%. Для коммерческой недвижимости, а также для дорогих объектов ставка налога может достигать 2%.

Площадь квартиры (жилая) – 50 кв. метров;

Кадастровая стоимость 1 кв. метра – 150 000 рублей;

Налоговый вычет – 20 квадратных метров;

ставка налога – 0,1%;

Сумма налога 150000 х (50–20) х 0,001= 4500 рублей.

Как платить меньше налогов на имущество

Некоторые категории граждан освобождаются от уплаты имущественного налога.

К льготникам относятся пенсионеры, инвалиды, ветераны войны. Владельцы нескольких домов или квартир могут оплачивать имущественный налог только по одному объекту.

Для получения льготы в налоговую инспекцию по месту жительства подается заявление от собственника недвижимости. К заявлению необходимо приложить документы, которые подтверждают право на льготу. Также можно сделать перерасчет за 3 года до подачи заявления.

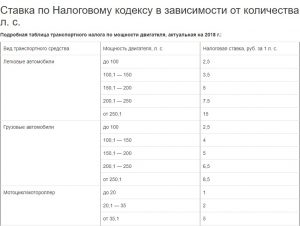

Транспортный налог

Все владельцы транспортных средств, прошедших государственную регистрацию, должны платить транспортный налог. Единой ставки налога не существует. Размер оплаты зависит от нескольких факторов:

- Регион. Поскольку транспортный налог является региональным, в разных регионах власти устанавливают разные ставки и коэффициенты транспортного налога.

- Количество лошадиных сил (л.с). Единая ставка налога устанавливается на 1 л.с. Но регионы вправе устанавливать свои коэффициенты.

- Стоимость. Налог на дорогие авто стоимостью от 3 млн. рублей будет больше, т.к в этом случае применяется повышающий коэффициент. В зависимости от других характеристик автомобиля он составляет 1,1-3.

- Тип и категория транспортного средства. Они указаны в паспорте транспортного средства (ПТС).

ФНС ежегодно присылает владельцам ТС письмо с указанием суммы налога за прошлый год. Оплатить этот налог нужно до 1 декабря.

Пример. Инвестор владеет легковым автомобилем категории В мощностью 120 лошадиных сил. В регионе, где он зарегистрирован, действует установленная на федеральном уровне ставка, без применения коэффициентов. Размер транспортного налога составит 3,5*120 = 420 рублей в год.

Если инвестор использует автомобиль не для личных целей, а получает с него доход (например, сдает в посуточную аренду или под такси), то он должен оплатить также налог за полученный доход (как физическое лицо или ИП).

Как платить меньше налогов на транспорт

50% льготу по транспортному налогу имеют пенсионеры. Полностью от уплаты налога освобождаются инвалиды всех групп, участники ВОВ, многодетные родители и некоторые другие категории граждан. Полный список льготных категорий граждан можно посмотреть на сайте ФНС.

Другие варианты снизить налоговое бремя:

- купить более дешевый автомобиль с меньшей мощностью;

- зарегистрировать ТС в регионе, где ставка налога меньше.

Земельный налог

Обязанность уплаты земельного налога возникает у любого лица, которое владеет участком земли на правах собственности, пожизненного владения или бессрочного пользования. Любой инвестор, который владеет участком земли или загородной недвижимостью, обязан оплатить земельный налог.

Ставка земельного налога – 0,025-1,5% от кадастровой стоимости участка, на усмотрение местных властей. Оплатить налог за прошлый год нужно до 1 декабря текущего года. ФНС присылает письма с указанием суммы за 1-3 месяца до этой даты.

Как платить меньше налогов на землю

Единственный способ снизить размер земельного налога – доказать, что кадастровая стоимость земли завышена, и таким образом уменьшить налоговую базу. Для этого нужно обратиться в судебные органы, предоставив им один из двух документов:

- документ, подтверждающий рыночную цену участка (например, договор купли-продажи);

- заключение оценочной экспертизы.

По закону кадастровая стоимость должна соответствовать рыночной. Если он существенно завышена, это нужно доказать. В таком случае размер земельного налога станет ниже.

Ответственность за уклонение от налогов

Такая ответственность предусмотрена в Кодексе об административных правонарушениях РФ, а также в Налоговом и Уголовном кодексе. Но по КоАП привлечь к ответственности можно лишь должностное лицо. Зато НК РФ и УК РФ предусматривает ответственность любых физических лиц, достигших 16-летнего возраста.

- статья 119 НК РФ – не предоставление налоговой декларации карается штрафом в размере 5% от неуплаченной суммы налога (не менее 1000 рублей);

- статья 122 НК РФ – занижение суммы налога или неправильный расчет карается штрафом 20% от неуплаченной суммы.

Уголовный кодекс предусматривает для физических лиц штраф до 300 000 рублей или лишение свободы до 1 года за уклонение от налогов в крупных размерах и штраф до 500 000 рублей или лишение свободы до 3 лет – в особо крупных размерах.

Выражение “заплати налоги и спи спокойно” не лишена смысла. Лучше заплатить законный минимум и спокойно заниматься инвестированием, чем рисковать попасть под санкции налоговых служб. Профессиональные инвесторы платят налоги, но по минимальной ставке с применением всех возможных льгот и вычетов.

Узнать точную сумму задолженности по налогам можно на официальном сайте ФНС, в личном кабинете. Но это касается только налогов, которые ФНС начисляет самостоятельно, а также задолженности, размер которой установлен ФНС.

Закон предоставляет лазейки, позволяющие снизить размер налогов. Но профессиональным инвесторам часто выгоднее зарегистрировать ИП и платить налоги по более низким ставкам.

Налоговый вычет - это сумма, с которой не взимается (возвращается из бюджета) налог на доходы физических лиц, то есть сумма, на которую может быть уменьшена налоговая база по налогу на доходы физических лиц.

Налоговым кодексом Российской Федерации (далее - НК РФ) установлены права налогоплательщиков на стандартные (статья 218 НК РФ), социальные (статья 219 НК РФ) и имущественные (статья 220 НК РФ) налоговые вычеты.

Социальные налоговые вычеты предоставляются при оплате дорогостоящего лечения и лекарственных средств, а также при расходах на обучение.

Социальный налоговый вычет на лечение и приобретение медикаментов предоставляется только по медицинским услугам и медикаментам, которые поименованы в перечне, утверждённом постановлением Правительства РФ от 19.03.2001 № 201.

Этот вычет предоставляется в размере фактически произведенных расходов на медицинские услуги по своему лечению, а также по лечению своих близких (супруга, родителей, несовершеннолетних детей) и приобретению за свой счет назначенных врачом лекарственных средств.

Социальный налоговый вычет на обучение предоставляется в сумме фактически произведенных расходов на свое обучение по любой форме в лицензированных образовательных учреждениях, в том числе - в автошколах, языковых школах и т.д., а также при расходах на обучение по очной форме своих детей в возрасте до 24 лет и подопечных в возрасте до 18 лет.

Размер налогового вычета на обучение детей не может быть больше 50 тысяч рублей на каждого ребенка в сумме на обоих родителей (опекуна или попечителя). При этом обучение должно проходить на очной форме. При оплате своего обучения форма обучения значения не имеет.

Социальные налоговые вычеты (за исключением вычета на обучение детей и дорогостоящее лечение) ограничены суммой 120 тысяч рублей. В случае превышения указанной суммы налогоплательщик вправе сам выбирать, в отношении каких расходов он будет заявлять вычет.

Имущественные налоговые вычеты предоставляются при приобретении (покупке, строительстве) жилья, а также земельных участков, на которых расположены жилые дома, либо приобретаемых под индивидуальное жилищное строительство, или доли (долей) в этом имуществе, а также при продаже имущества, находившегося в собственности менее трех лет.

Имущественный налоговый вычет при приобретении жилья предоставляется один раз в жизни в размере фактически произведенных расходов, но не более 2 миллионов рублей. Дополнительно учитываются суммы уплаченных процентов по договору займа (кредита), оформленного для приобретения жилья. Вычет предоставляется только при приобретении дома, квартиры или земельных участков, либо долей в этом имуществе, на территории Российской Федерации.

Право на получение имущественного вычета имеет физическое лицо – резидент Российской Федерации, работающий и уплачивающий налог на доходы физических лиц по ставке 13%. Не предоставляется вычет индивидуальным предпринимателям, уплачивающим только налог при применении упрощенной системы налогообложения или единый налог на вмененный доход, а также тем физическим лицам, которые получают только доходы, в отношении которых применяется ставка налога на доходы физических лиц, отличная от 13% (например, дивиденды, выигрыши и призы, полученные в рекламных целях от организаций). Не положен имущественный вычет и тем, чьи расходы оплачены за счет средств работодателей, материнского капитала или за счет бюджета.

При продаже имущества, находившегося в собственности менее трех лет, налогооблагаемый доход физического лица может быть уменьшен на сумму 1 миллион рублей при продаже жилья, садовых домиков, земельных участков, и на 250 тысяч рублей - при продаже иного имущества (транспортных средств, гаражей и т.д.).

Доход от продажи имущества, находившегося в собственности более трех лет, налогом на доходы физических лиц не облагается.

Налогоплательщики, не обязанные отчитаться о доходах, но желающие реализовать свое право на социальные и имущественные налоговые вычеты, могут представить налоговую декларацию по форме 3-НДФЛ в свою налоговую инспекцию в течение всего года. К декларации необходимо приложить документы, подтверждающие право на налоговые вычеты.

Чтобы подтвердить право на имущественные и социальные налоговые вычеты, к налоговой декларации необходимо приложить соответствующие документы.

Документы, которые необходимо приложить к декларации 3-НДФЛ для получения имущественного налогового вычета:

• справка от налогового агента (форма 2-НДФЛ);

• договор о приобретении жилого объекта либо договор долевого участия в строительстве жилого объекта;

• акт о передаче жилого объекта;

• документ, подтверждающий право собственности;

• платёжные документы, подтверждающие уплату денежных средств.

Документы, которые необходимо приложить к декларации 3-НДФЛ для получения социального налогового вычета на обучение:

• справка от налогового агента (форма 2-НДФЛ);

• свидетельство о рождении ребёнка (детей), если оплата производилась за детей;

• договор с образовательным учреждением;

• копия лицензии образовательного учреждения;

• платёжные документы, подтверждающие уплату денежных средств.

Документы, которые необходимо приложить к декларации 3-НДФЛ для получения социального налогового вычета на лечение и приобретение медикаментов:

• справка от налогового агента (форма 2-НДФЛ);

• договор с медицинским учреждением об оказании платных услуг по лечению (если такой договор был заключён);

• справка из медицинского учреждения об оказании платных медицинских услуг для предоставления в налоговый орган;

• в случае приобретения медикаментов - рецепт по форме 107/У;

• копию лицензии медицинского учреждения;

• платёжные документы, подтверждающие уплату денежных средств;

• документ, подтверждающий уплату страховых взносов по договору добровольного медицинского страхования.

Читайте также: