1с ндфл в этом году

Опубликовано: 14.05.2024

Пожалуй, один из самых значимых и трудных вопросов при расчете заработной платы – это исчисление и удержание НДФЛ.

И от того, насколько корректно будут отражены операции по его учету зависит:

- в первую очередь – расчеты с сотрудниками,

- во вторую очередь – формирование отчетности.

Или наоборот, кому как нравится.

Предлагаю познакомиться, или для кого-то вспомнить, со стандартными возможностями программы 1С: Зарплата и управление персоналом ред. 3.1 (1С: Зарплата и кадры государственного учреждения ред.3.1), которые помогут нам в решении этой сложной задачи.

Что необходимо сделать бухгалтеру, чтобы проверить правильность исчисления НДФЛ?

После того, как завершено начисление заработной платы за месяц следует себя проверить: а все ли документы учтены для НДФЛ?

Для этого воспользуемся документом Перерасчет НДФЛ. Если все расчеты в базе проведены корректно, то документ НЕ будет заполнен.

Для демонстрации поведения данного документа введем документ Премия уже после проведения документа Начисление заработной платы.

Далее заполним вышеупомянутый документ.

В данной ситуации мы наблюдаем, что программа обнаружила, что следует доначислить налог. Поэтому нам необходимо пересчитать налог на доходы физических лиц в документе начисления заработной платы.

В программе довольно большой перечень отчетов, которые помогаю пользователю для анализа проведенных расчетов.

Первый отчет, который заслуживает нашего внимания – Сводная справка 2-НДФЛ.

С её помощью можно проверить исчисление налоговой базы и самого налога арифметически, путем нахождения разницы между суммой дохода и вычетов, предоставленных сотрудникам и умножения налоговой базы на ставку соответственно.

Если присутствует разница, между исчисленным налогом в базе, и суммой налога, полученной расчетным путем – следует найти сотрудников, по которым допущены ошибки.

Также данный отчет автоматически нам представит информацию по тем сотрудникам, у которых суммы удержанного и перечисленного налога не равны исчисленным. Для этого необходимо немного до настроить отчет, а точнее подключить «флажки».

Итак, посмотрим, как выглядит данная форма при подключенных флажках.

В моем примере эти суммы отличаются по той простой причине, что еще не проведена выплата за последний месяц.

После проведения выплаты, данный отчет будет выглядеть вот так.

И еще один вариант данного отчета.

Напомню, почему важно добиваться того, чтобы суммы исчисленного, удержанного и перечисленного налога должны быть равны – именно на этих данных строится формирование отчетов 2-НДФЛ, 6-НДФЛ и взаиморасчеты с сотрудниками.

Для получения более детальной информации по возможным ошибкам воспользуемся другим отчетом. В нем также можно подключить возможность цветового выделения несоответствий между интересующими нас показателями, как было показано выше.

Следующий отчет покажет движения по документам-основаниям. При его формировании мы получим детальную информацию по каким документам еще не проведена выплата дохода сотруднику.

Для анализа получения дохода по датам можно воспользоваться одноименным отчетом. Он особенно ценен при заполнении отчета 6-НДФЛ.

Еще один полезный отчет, который поможет при анализе взаиморасчетов с сотрудниками.

Ну и напоследок скажу о том, что этими отчетами следует пользоваться ДО выплаты сотрудникам заработной платы.

Также следует обратить внимание на такой момент – при формировании ведомости на выплату заработной платы – сравните суммы исчисленного НДФЛ по полному своду и сумму НДФЛ к перечислению из ведомости. Если в течение месяца не было каких-либо межрасчетных выплат, то эти суммы должны быть равны между собой.

Для сравнения прикладываю вам «красивый» вариант.

Обращаю ваше внимание, что в статье рассмотрен вариант без деления выплат по статьям финансирования. На практике нужно учитывать еще и этот нюанс.

Желаю с легкостью считать заработную плату и НДФЛ.

Если возникли вопросы – звоните по телефону 8 (3852) 66-88-79.

Нет времени читать?

Рассмотрим, как считают налог на доходы физлиц по новым ставкам, показывают его в отчетности и что настроить в базах «1С» — как в «1С:Бухгалтерии 8», так и в «1С:Зарплата и управление персоналом 8».

Как работает прогрессивная шкала НДФЛ

Все мы привыкли к стандартной ставке НДФЛ для резидентов 13%. Еще есть особые тарифы 9, 30 и 35%, а по нерезидентам — 15 и 30%. Все эти ставки по-прежнему действуют, но к ним добавили еще один тариф, повышенный — 15%. Изменения в главу 23 НК РФ внес Федеральный закон от 23.11.2020 № 372-ФЗ.

Новая ставка работает по следующему принципу:

- 13% начисляем с доходов, которые в пределах 5 млн руб. Показатель берем за год;

- 15% — для той части доходов, которая превышает допустимый предел в 5 млн руб. за год.

С какой суммой сравнивать лимит 5 млн руб.

Доходы, которые нужно брать по резидентам для сравнения с лимитом в 5 млн руб., смотрите в ст. 210 НК РФ. Основные доходы — это заработная плата и другие стандартные выплаты работникам: отпускные, больничные, матпомощь, вознаграждения по ГПД. Так вот все эти выплаты суммируем и итог уже сравниваем с лимитом. С превышения, если оно есть, платим 15%.

Если есть налоговые вычеты — стандартные, социальные, имущественные, профессиональные (например, по ГПД), к доходу сначала применяем вычеты, а уже потом сравниваем налоговую базу с лимитом 5 млн руб.

От основных доходов отделяем дивиденды. Например, директор-учредитель получает кроме зарплаты еще и выплаты как участник ООО. Тогда отдельно сравниваем с лимитом дивиденды и отдельно — все остальные выплаты.

По нерезидентам берем доходы, которые физлица получают как:

- высококвалифицированные иностранные специалисты;

- участники госпрограммы по переселению в РФ;

- иностранцы, работающие в Российской Федерации по патенту;

- члены экипажей судов, плавающих под госфлагом РФ;

- иностранные граждане или лица без гражданства, признанные беженцами или получившие временное убежище на территории РФ.

Если физлицо получает доход из нескольких источников, налоговый агент учитывает только свои выплаты. По итогам года налоговая суммирует все доходы (только дивиденды будут отдельно) и при необходимости доначислит налог, направит уведомление физическому лицу на доплату налога.

Как включить прогрессивную шкалу НДФЛ в «1С:БП» и «1С:ЗУП»

Расчет НДФЛ с учетом прогрессивных ставок реализовали как в «1С:Зарплата и управление персоналом 8», ред. 3.1, так и в «1С:Бухгалтерия предприятия 8», ред. 3.

Чтобы с превышения доходом 5 млн руб. программа считала НДФЛ уже по новой ставке 15 %, измените настройки. Действуйте в зависимости от вашей ситуации.

Ситуация 1. Ведем учет в «1С:Зарплата и управление персоналом 8», ред. 3.1.

Тогда перейдите в раздел «Настройка» — «Организации» или «Реквизиты организации» и в учетной политике на закладке «НДФЛ» установите флаг «Выполнять расчет НДФЛ по прогрессивной шкале».

Ситуация 2. Ведем учет в «1С:Бухгалтерия предприятия 8», ред. 3.

Здесь установите флаг «Выполнять расчет НДФЛ по прогрессивной шкале» в настройках налогов и отчетов (раздел «Главное» — «Налоги и отчеты» — закладка «НДФЛ»).

Имейте в виду: сразу изменения в программе вы не увидите. Но как только доход одного из физлиц превысит установленный лимит, в расчете НДФЛ появится дополнительная графа «Налог с превышения». А в бухгалтерской конфигурации — новый вид налога в платежном поручении «НДФЛ с доходов свыше предельной величины, исчисленный налоговым агентом».

Как заполнить 6-НДФЛ при больших зарплатах

Если считали НДФЛ по новой ставке, придется заполнить раздел 1 и 2 формы 6-НДФЛ не только со стандартной ставкой 13%, но и со ставкой 15%.

ФНС уже выпустила примеры заполнения формы «шесть» в такой ситуации. Смотрите приложение к письму от 01.12.2020 № БС-4-11/19702@.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Дарья Волохова,

бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

В прошлой статье 2-НДФЛ за 2018 год в 1С:Бухгалтерия 8 мы писали о правилах сдачи отчетности по форме 2-НДФЛ за 2018 год и рассмотрели, как сформировать данную форму отчетности в программе 1С Бухгалтерия предприятия 3.0. Теперь разберем, на какие настройки предварительно стоит обратить внимание, и какие объекты конфигурации задействованы при расчете и Удержание НДФЛ в 1С:Бухгалтерия 3.0

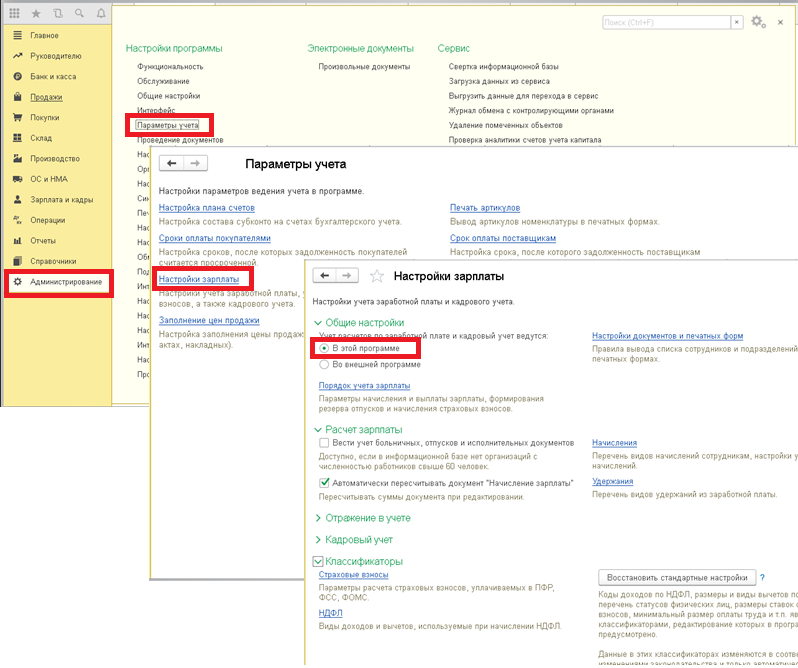

Начнем с общих настроек, необходимо включить опцию ведения заработной платы и кадрового учета в этой программе (раздел Администрирование → Параметры учета →Настройка зарплаты).

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

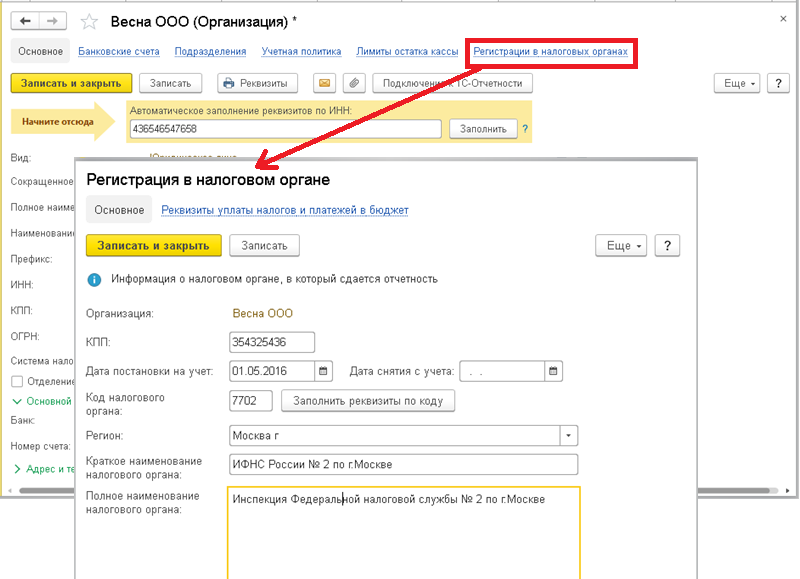

Для формирования отчетности по налогам на доходы физических лиц необходимо внести сведения в справочник Регистрации в налоговом органе (открывается по одноименной ссылке в карточке Организации).

Далее рассмотрим НСИ.

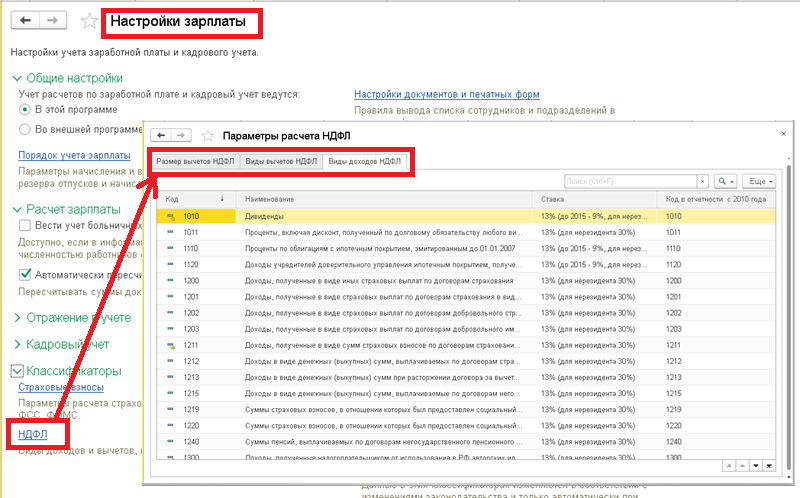

• Справочник Виды доходов НДФЛ (открывается по ссылке НДФЛ в настройках зарплаты). Это своего рода классификатор доходов с указанием действующих для них ставок налога. Перечень соответствует классификации утвержденному классификатору ФНС РФ. Обратите внимание на значения поля налоговая ставка выведенное в скобках, там отражается ставка для нерезидентов.

Оставьте, пожалуйста, в комментариях интересующие Вас темы, чтобы наши специалисты разобрали их в статьях-инструкциях и в видео инструкциях.

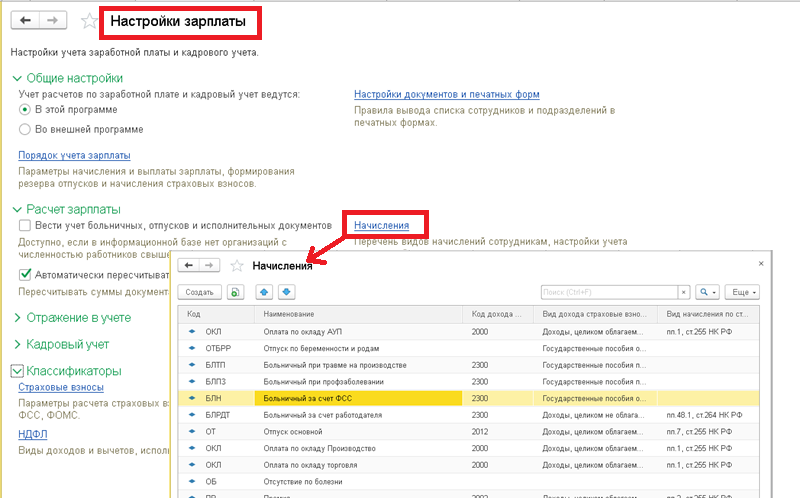

• Виды доходов используются в справочнике Начисления, устанавливая соответствия между вариантами начисления дохода и полагающимися за этот доход ставкой налога. Если начисление полностью не облагается данным видом налога, то код дохода для него не указывается (переключатель в положение Не облагается). В дополнение к коду может уточняться категория дохода: Оплата труда, Прочие доходы от трудовой деятельности или Прочие доходы. Для некоторых это значение устанавливается по умолчанию и редактированию не подлежит, в остальных случаях можно установить категорию, в соответствии с которой будет определяться возможность уточнения фактической даты получения дохода, первоначально определенной в документах начисления, по данным документов на выплату.

• Справочник Виды вычетов НДФЛ. Справочник содержит классификатор вычетов и заполнен данными, соответствующими классификатору, утвержденному ФНС РФ.

• Сведения о размере стандартных и имущественных вычетов к доходам по НДФЛ доступны для просмотра в справочнике Размер вычетов НДФЛ.

Редактирование и внесение новых значений в эти справочники не предполагается, актуальность сведений поддерживается своевременным обновлением версии конфигурации.

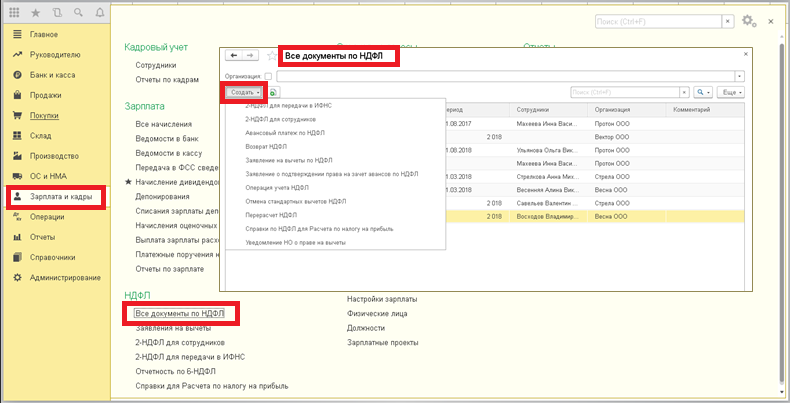

Для действия вычетов используются отдельные документы (доступны в журнале Все документы по НДФЛ), так, право на стандартные вычеты подтверждается с помощью Заявления на вычеты по НДФЛ, оформления права физ. лица на предоставление ему профессионального налогового вычета осуществляется при отражении вознаграждения по договору подряда с помощью документа Операция учета НДФЛ, документ Уведомление НО о праве на вычеты может быть использован для отражения права на получение сотрудником имущественного или социального вычета

Для фиксирования сумм удержания НДФЛ в 1С Бухгалтерия 3.0 используются документы, отражающие выплаты, к ним относятся Выдача наличных и Списание с расчетного счета.

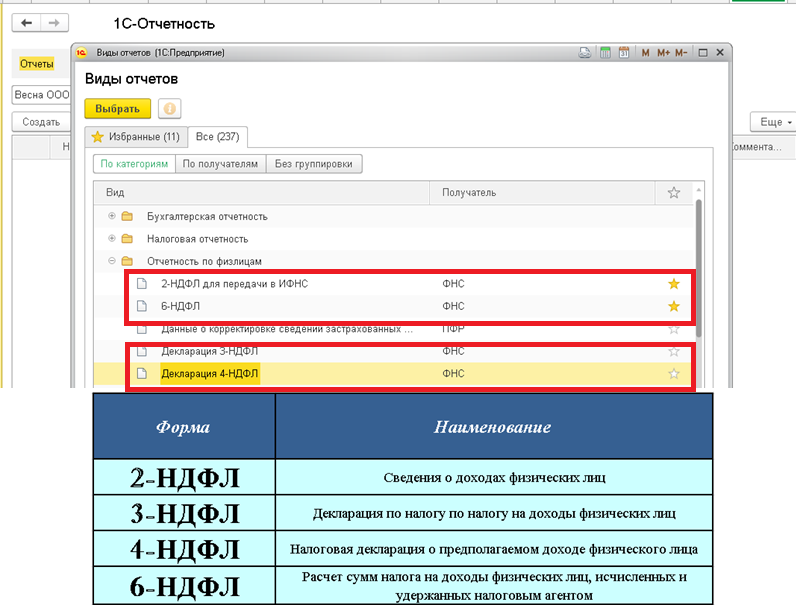

В конфигурации 1С Бухгалтерия 3.0 поддерживается формирование следующих форм отчетности

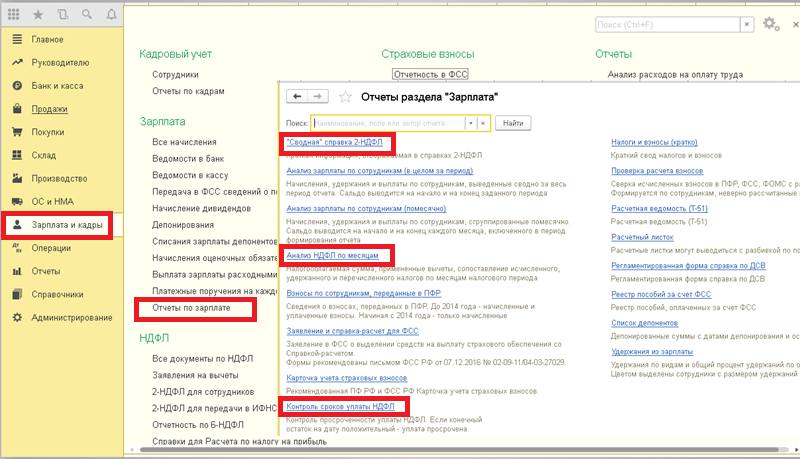

А так же доступны аналитические отчеты Контроль сроков уплаты НДФЛ, "Сводная" справка 2-НДФЛ и Анализ НДФЛ по месяцам.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Форма 1 НДФЛ используется для отражения доходов физлиц, которые организация выплачивает работникам в качестве налогового агента. С 2011 г. применение данной отчетности необязательно. Но карточка такого формата – это наиболее удобный способ представления регистра по налогу, который вменено вести компаниям в обязательном порядке (с правом разрабатывать собственные формы).

Бланк 1-НДФЛ

Бланк 1-НДФЛ не соответствует действующим положениям налогового законодательства РФ. Например, в ней отсутствуют сведения о датах выплаты дохода, удержания и перечисления НДФЛ в бюджет, а также сведения о доходах для учета по новой прогрессивной ставке.

Напомним! С 1 января 2021 года введена прогрессивная шкала НДФЛ, согласно которой доходы свыше 5 млн руб. в год должны облагаться налогом по ставке 15%. О нюансах отражения сведений о доходах, облагаемых по новой ставке в 6-НДФЛ читайте здесь.

Бланк 1-НДФЛ вполне можно доработать под себя и вести его как налоговый регистр по учету НДФЛ.

Наши эксперты выделили самые главные критерии, используемые в 1-НДФЛ, и на их основе создали налоговый регистр.

1-НДФЛ можно на нашем сайте (см. ссылку ниже).

Сведения из 1-НДФЛ нужны в основном для заполнения отчета по форме 6-НДФЛ. Поэтому сгруппировать данные нужно так, чтобы ими было удобно пользоваться при заполнении отчета.

Итак, бланк 1-НДФЛ содержит следующие основные разделы.

Сроки сдачи

Данная форма отчетности относится к внутренним документам юрлица. Она заполняется за отчетный период ежемесячно с нарастающим итогом и хранится с другими формами первичной документации бухучета.

Предоставлять в налоговые органы справку не требуется, ее могут запросить сотрудники ФНС при проверке уплаты НДФЛ в бюджет. Исключением являются случаи переплаты налоговым агентом. Для оформления возврата юрлицу потребуется предоставить выписку из налогового регистра, свидетельствующую о факте излишне внесенной суммы НДФЛ.

Справка 1-НДФЛ, раздел 1

Этот раздел включает в себя основные сведения о налоговом агенте (организации), а точнее, такие данные, как:

- ИНН и КПП организации, выступающей налоговым агентом по НДФЛ;

- код ИФНС, в которую будут подаваться сведения о налогоплательщике (как правило, это налоговая, в которой зарегистрирована организация — налоговый агент);

- наименование налогового агента и его ОКТМО.

Целесообразно в этот раздел также добавить ОГРН фирмы и ее телефон.

Эти сведения используются при заполнении титульного листа формы 6-НДФЛ.

Напомним! С 2021 года используйте новый бланк 6-НДФЛ. Теперь в нем отражайте сведения, которые ранее подавались по форме справки 2-НДФЛ.

РАЗЪСНЕНИЯ от КонсультантПлюс: Главное при заполнении расчета 6-НДФЛ — аккуратно перенести данные из налоговых регистров по НДФЛ. Поэтому если налоговый учет в порядке, то и заполнить расчет 6-НДФЛ будет несложно … Как правильно заполнить расчет, рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Ответственность за отсутствие форм налогового учета

НК РФ предусмотрено наказание предприятиям за отсутствие налоговых регистров. Дополнительно на руководителя может быть наложен административный штраф за непредоставление сведений, необходимых для налогового контроля.

| Основание для наложения санкции | Размер штрафа |

| Ст. 120 НК РФ за отсутствие налогового учета | 10 000 рублей |

| Тоже, повторно | 30 000 рублей |

| Ст. 126 за отказ от предоставления документов | 200 рублей за каждый документ |

| Ст. 15.6 КоАП за непредоставление информации | От 300 до 500 рублей |

Справка 1-НДФЛ, раздел 2

В этом разделе отображаются сведения о физлице-налогоплательщике, которому организация выплатила доход и удержала НДФЛ. На него представляются такие данные:

- ИНН физлица-налогоплательщика в России и стране гражданства;

- Ф. И. О.;

- дата рождения;

- документ, удостоверяющий личность, и его код;

- гражданство с указанием кода страны;

- данные о количестве дней пребывания в РФ (для определения налогового статуса (резидент, нерезидент) за каждый месяц налогового периода).

Эти сведения нужны для заполнения раздела 1 Приложения № 1 к расчету 6-НДФЛ.

Справка 1-НДФЛ, раздел 3

В этой части 1-НДФЛ происходит непосредственный расчет налоговой базы НДФЛ по ставкам 13%, 15% и 30% (13% — это основная ставка в РФ, 15% — прогрессивная ставка при доходе свыше 5 млн. руб., а 30% — ставка с дохода для нерезидентов).

В форме 1-НДФЛ бланк содержит таблицу, в которой помесячно за весь год сводятся показатели по кодам доходов и также помесячно указываются предоставленные вычеты.

Коды доходов для справки 2-НДФЛ можно посмотреть в нашей статье «Список кодов доходов в справке 2-НДФЛ (2012, 4800 и др.)».

После этого в 1-НДФЛ формируется налоговая база и рассчитывается налог НДФЛ. Указывается удержанный налог. Выявляются долги по налогу с учетом долгов на начало года.

В этот раздел 1-НДФЛ целесообразно добавить:

- даты получения доходов;

- даты удержания налога;

- даты уплаты налога в бюджет;

- сведения о платежном документе на перечисление налога;

- сведения о налоговых вычетах по их видам (стандартный, социальный, имущественный, профессиональный, инвестиционный), кодам, суммам за каждый месяц налогового периода и основаниях их применения;

- разбить строку, в которой приводится налоговая база, на несколько строк, озаглавив их примерно так: — «Основная налоговая база (с начала года) по доходам резидента РФ, указанным в пп. 9 п. 2.1, п. 3 ст. 210 НК РФ» — в ней нужно сделать разбивку для указания сумм в пределах 5 млн руб., свыше 5 млн руб. и общей величины налоговой базы;

— «Налоговая база, определяемая в отношении доходов налогового нерезидента РФ, указанных в абз. 3 — 7 п. 3 ст. 224 НК РФ» — в ней нужно сделать разбивку для указания сумм в пределах 5 млн руб., свыше 5 млн руб. и общей величины налоговой базы;

— «Налоговая база (с начала года) по доходам нерезидента РФ, указанным в пп. 8 п. 2.2 ст. 210 НК РФ»;

Пример заполнения формы 1-НДФЛ при превышении дохода сотрудника 5 млн. руб. подготовили эксперты КонсультантПлюс. можно, получив пробный бесплатный демо-доступ к системе:

Порядок заполнения

Ведение формы осуществляется сотрудниками, в чьи обязанности входит начисление заработной платы персонала.

1 раздел заполняется в соответствии с учредительными документами юрлица, код ИФНС присваивается согласно документам регистрации в налоговом органе.

В качестве сведений о физлице (2 раздел), используются персональные данные предоставленные работником при трудоустройстве, и оставшиеся поля заполняются по мере расчета отчислений в бюджет. Данные вносятся ежемесячно после закрытия ведомостей, во избежание ошибок.

Допускается два варианта заполнения справки:

- с использованием специализированных программных продуктов – автоматически;

- вручную.

Недостающие сведения необходимо уточнить у сотрудника.

Применяемые коды

Согласно Пр. ФНС №MMB-7-11/[email protected] от 10.09.2015, при заполнении формы применяются соответствующие видам прибыли и вычетов коды:

| КОДЫ ДОХОДОВ (Приложение №1) | |

| 2000 | все виды выплат работнику за осуществление трудовых обязанностей (зарплата, премии и т.д.) |

| 2012 | начисленные отпускные |

| 2300 | перечисления по предоставленным в бухгалтерию листам нетрудоспособности |

| 2400 и 1400 | прибыль, полученная от сдачи в аренду или иного использования транспортных единиц или имущества, соответственно |

| 2760 | рассчитанная матпомощь |

| 4800 | прочие выплаты |

| 1010 | полученный доход от дивидендов |

| 1530 | доходы по операциям с ценными бумагами |

| КОДЫ ВЫЧЕТОВ (Приложение №2) | |

| 126-149 | стандартные на детей (с учетом нюансов применения вычета) |

| 311,312 | имущественные: связанные с приобретением жилья, строительством или погашением кредита на соответствующие цели |

| 320,321,324 | социальные: за обучение или медобслуживание на возмездной основе |

| 403-405 | профессиональные: по договору ГПХ, связанные с затратами на получение авторского вознаграждения и др. |

| 501,503,508,505 | вычеты, предусмотренные за получение подарков, выигрышей, матпомощи и др. |

Пример заполнения

Образец заполнения 1 НДФЛ в качестве регистра налогового учета для сотрудника ООО «Ромашка».

Заполняем раздел 1.

В форму вносятся данные организации в соответствии с представленными полями:

Пример оформления данных о физлице – Петрове П.П.:

- в п.п.2.1 – 2.5 вносятся сведения в соответствии с паспортом гражданина, свидетельством ИНН;

- в п. 2.6 указывается код страны согласно Общероссийскому классификатору стран мира (ОКСМ), для России -643;

- п.2.9 заполняется «1» для резидентов и «2» — нерезидентов.

В данном пункте отражаются налоговые вычеты, предоставленные в соответствии со ст.218-220 HK РФ.

Отражает непосредственно исчисление налогооблагаемой базы и НДФЛ по ставке 13%:

- сначала в табличном варианте вносятся виды вознаграждений за выполнение трудовых обязанностей;

- код дохода присваивается в соответствии с классификатором – «2000»;

- далее указывается сумма налога за каждый месяц начисленная и удержанная;

- при отражении данных о перечислениях вносятся реквизиты платежных документов.

Если налогоплательщику предоставляются вычеты, их требуется указать в данных полях.

Итогом заполнения справки является формирование данных граф. Здесь отражается общая сумма прибыли и исчисленного НДФЛ.

Вписываются сведения о выданных справках для предоставления в ФНС.

Это один из вариантов преобразования бланка 1 НДФЛ в форму регистра налогового учета по подоходному налогу. Каждое юрлицо может разрабатывать образцы по своему усмотрению, но соблюдая установленные законодательством нормы. Т.е. доходы и вычеты должны быть отражены в соответствии с принятой системой кодов.

Справка 1-НДФЛ, раздел 4

В этом разделе 1-НДФЛ содержатся сведения о начисленных и выплаченных дивидендах, а также об исчисленной и удержанной сумме НДФЛ и о долгах по налогу. Этот раздел в разрабатываемом регистре можно не использовать, так как вся эта информация может быть указана в разделе 3 по соответствующему коду дохода.

Рекомендуем внести в него следующие изменения:

- дополнить новыми строками:

- код дохода;

- дата получения дохода;

- дата выплаты дохода;

- дата удержания налога;

- дата перечисления налога;

- реквизиты платежного документа на перечисление налога;

2. ввести отдельные строки для налога, рассчитываемого по ставкам 13% и 15%.

Разъяснения ФНС РФ о порядке отражения дивидендов в отчетности по НДФЛ читайте в материале «Как отразить дивиденды в форме 6-НДФЛ».

Справка 1-НДФЛ, раздел 5

В этом разделе приводятся все доходы, облагаемые по ставке 35%.

Таблица ведется по каждому коду дохода, учитывается вычет в сумме 4 000 руб., предусмотренный п. 28 ст. 217 НК РФ. Затем формируется налоговая база, далее указывается сумма налога, исчисленная и удержанная, а также долги по налогу.

Нелишним будет указать в этом разделе 1-НДФЛ и даты получения дохода, удержания налога, дату уплаты налогов с данными о платежном документе.

Справка 1-НДФЛ, раздел 6

В этом разделе подводится итог по всем ставкам НДФЛ, рассчитанным в предыдущих разделах по итогам налогового периода (года).

Упраздним в 1-НДФЛ недействующие ставки, оставим только актуальные на сегодня: 13, 30 и 35%. В разделе указывается общая сумма налога за год — исчисленная, удержанная, переданная на взыскание в налоговый орган. Также учитывается пересчет за предшествующие налоговые периоды, показываются долги на конец периода.

Данный раздел рекомендуется дополнить:

- датой получения дохода;

- датой исчисления налога;

- датой удержания налога;

- сроком перечисления налога;

- датой фактического перечисления налога;

- КБК и ОКТМО, по которому перечисляется налог.

Подробнее о действующих ставках НДФЛ читайте в статье «Сколько процентов составляет НДФЛ?».

Информация не подлежащая включению в состав данных документа

В 1 НДФЛ не вносятся данные, касающиеся видов прибыли, которые не подлежат налогообложению (cт. 217 HK РФ):

- Госпособия, выплаты (кроме оплаты ЛН, в ом числе по уходу за ребенком).

- Пенсионные отчисления (включая страховую и накопительную пенсию).

- Вознаграждения по рождению (усыновлению) ребенка и по уходу за ним.

- Компенсационные выплаты, связанные с причинением вреда здоровью, за поднаем жилья, увольнение, за гибель военнослужащего и др.

- Выплаты на возмещение затрат в рамках договоров о безвозмездном выполнении обязанностей (волонтеры).

- Алименты.

- Прибыль, в виде грантов, призов или иных форм за участие в конкурсах, соревнованиях и т.д.

- Матпомощь (членам семьи погибшего, пострадавшим в результате стихийного бедствия и т.д.).

- Компенсация за санаторно-курортные путевки в санатории и др. оздоровительные учреждения.

- Иные виды дохода, предусмотренные нормами законодательства.

При оплате работодателем командировочных расходов сотруднику, в налогооблагаемую базу не включаются суточные, но не превышая 700р.за каждый день служебной поездки в пределах РФ и 2.5 т.р. – в другой стране.

Итоги

Сегодняшнее законодательство не обязывает вести 1-НДФЛ на каждого сотрудника в течение года. Но в соответствии со ст. 230 НК РФ организация должна вести налоговые регистры, которые ей необходимо разработать самостоятельно. Для упрощения создания налоговых регистров целесообразнее всего скачать форму 1-НДФЛ, доработать ее согласно приведенными нами рекомендациями по каждому разделу и заполнить полученный регистр по каждому физическому лицу, которому организация выплатила доход.

Прочитать о ведении налогового регистра по НДФЛ и скачать его образец можно в нашей статье «Как ведется регистр налогового учета по НДФЛ?».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Форма и порядок хранения учетного регистра

Требование по ведению 1-НДФЛ на бумажном носителе с подписью ответственного лица не установлено. Допускается ведение учета в электронном виде без удостоверения ЭЦП. Хранение документа производится в течение 4 лет, установленных для архивации документов, предназначенных для подтверждения верности исчисления налогов. Отдельное указание о сроках хранения регистров в законодательстве отсутствует.

По окончании периода хранения документы подлежат утилизации. Для уничтожения документов, содержащих важные сведения личного характера о работниках, создается специальная комиссия. По факту утилизации составляются акты, включающие информацию о перечне документов, периоде их создания. При ликвидации предприятия документы налогового учета, касающиеся начислению заработной платы, в государственных архив не передаются.

Налог с "межрасчетных" выплат рассчитывается и фиксируется непосредственно документами, которыми такие доходы начисляются:

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ.

В документах, регистрирующих "межрасчетные" выплаты, предоставлена возможность указания предполагаемой даты выплаты дохода.

В общем случае дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках (пп. 1 п. 1 ст. 223 НК РФ). В документах с помощью которых начисляются доходы не в виде оплаты труда ("межрасчетные" выплаты) дата получения дохода определяется по дате предполагаемой выплаты дохода (рис. 1), которая указывается в поле Дата выплаты. Дата указывается вручную непосредственно при начислении "межрасчетных" выплат в перечисленных выше документах, однако предусмотрен сервис ее автоматического заполнения.

В документе Отпуск (раздел Зарплата - Отпуска) по умолчанию считается, что отпускные будут выплачены В межрасчетный период. Поле Дата выплаты автоматически заполняется датой, на 3 рабочих дня меньшей даты начала отпуска (рис. 1). При изменении даты начала отпуска, дата выплаты перезаполняется автоматически.

В остальных документах, с помощью которых начисляются "межрасчетные" выплаты (кроме документа Дивиденды, где дата выплаты указывается вручную) в поле Дата выплата указывается по умолчанию дата, следующая за текущей датой компьютера. Если доход предполагается выплатить в другой день, то дата может быть изменена в соответствии с реальной предполагаемой датой выплаты этого дохода.

Рисунок 1.

При необходимости "межрасчетные" выплаты могут быть выплачены вместе с зарплатой или с авансом. Для этого в документах, с помощью которых такие доходы начисляются, в поле Выплата указывается - С зарплатой или С авансом. Для автоматического заполнения даты выплаты в этом случае в настройках учетной политики организации в разделе Выплата зарплаты (раздел Настройка – Предприятие – Организации – закладка Учетная политика и другие настройки – ссылка Бухучет и выплата зарплаты) предусмотрено указание даты выплаты аванса и даты выплаты зарплаты, которые и будут использоваться для автоматической подстановки в документы (рис. 2).

Рисунок 2.

В документах, в которых производится расчет среднего заработка - Больничный лист, Отпуск, Командировка, Оплата дней по уходу за детьми-инвалидами, Увольнение автоматически появляется раздел Удержано (рис. 3), в котором отражаются суммы исчисленного НДФЛ и прочих постоянных удержаний, назначенные для сотрудника и которые учитываются при выплате. Более подробно о расчете НДФЛ и прочих удержаний можно посмотреть, нажав на ссылки Подробнее о расчете НДФЛ и Подробнее о расчете удержаний. Сумма налога определяется нарастающим итогом с начала налогового периода с учетом ранее начисленных сумм налога, кроме того, предоставляются все налоговые вычеты, на которые имеет право сотрудник. Удержания рассчитываются только те, в настройках которых используется показатель Расчетная база.

Рисунок 3.

Рисунок 4.

При проведении документов, с помощью которых начисляются "межрасчетные" выплаты:

Помимо учета исчисленного НДФЛ в программе ведется учет фактически удержанного с сотрудников налога. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате, но с учетом особенностей, установленных п. 4 ст. 226 НК РФ. Так, с 01.01.2016, при выплате налогоплательщику дохода в натуральной форме или получении им дохода в виде материальной выгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме.

В программе удержание налога производятся при проведении документов выплаты заработной платы: Ведомость в банк, Ведомость в кассу, Ведомость выплаты через раздатчика, Ведомость перечислений на счета. Дата удержания налога в учете будет отражаться датой документа на выплату. Документ на выплату "межрасчетного" дохода можно сразу создать из документа, с помощью которого такой доход был начислен, по кнопке Выплатить (рис. 5). При нажатии на кнопку открывается окно Выплата начисленной зарплаты. В табличной части автоматически отображается ведомость, созданная по документу, которую можно открыть, посмотреть и при необходимости отредактировать. По кнопке Провести и закрыть можно сразу зарегистрировать оплату ведомости. Сумма к выплате заполняется с учетом налога и удержаний, рассчитанных и зафиксированных документом начисления.

Удержанный НДФЛ с доходов начисленные документами Дивиденды и Выплата бывшим сотрудникам фиксируется сразу при проведении данных документов, так как документы на выплату таких доходов отражаются в бухгалтерской программе.

Рисунок 5.

Далее необходимо перечислить налог с "межрасчетных" выплат. В программе также ведется учет перечисленного налога, для отражения в отчетности. Более подробно об этом смотрите в статье Учет перечисленного НДФЛ. Сроки перечисления налога зависят от того, с каких доходов удержан НДФЛ.

Обратите внимание! С 01.01.2016 налоговые агенты обязаны перечислять суммы удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода за исключением некоторых доходов.

Для доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Так как "межрасчетные" доходы, выплачиваются отдельно от зарплаты, то необходимо снять флажок Налог перечислен вместе с зарплатой в документе выплаты, и зарегистрировать факт перечисления налога документом Перечисление НДФЛ в бюджет по ссылке Ввести данные о перечислении НДФЛ (рис. 6) или ввести этот документ отдельно из журнала с одноименным названием (раздел Налоги и взносы - Перечисление НДФЛ в бюджет). При выплате окончательного расчета при увольнении, флажок Налог перечислен вместе с зарплатой снимать не нужно.

Рисунок 6.

Для анализа данных об исчисленном, удержанном, перечисленном НДФЛ и фактически предоставленных физическим лицам налоговых вычетах за любой период можно сформировать отчеты - Анализ НДФЛ по месяцам (раздел Налоги и взносы – Отчеты по налогам и взносам) (рис. 7), "Сводная" справка 2-НДФЛ. Для анализа сумм удержанного и перечисленного налога удобно также использовать отчет Анализ уплаты НДФЛ.

Рисунок 7.

При итоговом расчете зарплаты в конце месяца учитываются ранее исчисленные в этом месяце налоги, удержания зарегистрированные "межрасчетными" документами.

Для анализа сформируем регистр налогового учета по НДФЛ (раздел Налоги и взносы – Отчеты по налогам и взносам – ссылка Регистр налогового учета по НДФЛ) (рис. 8).

Рисунок 8.

Читайте также: