Занижена налоговая база по ндфл

Опубликовано: 02.05.2024

4.3 Налог на доходы физических лиц

Налог на доходы физических лиц является прямым федеральным налогом, поскольку обязанность по его уплате ложится на физических лиц с получаемых ими доходов, регулируется НК РФ и обязателен на всей территории Российской Федерации.

Налогоплательщики налога на доходы физических лиц (НДФЛ) определены главой 23 НК РФ «Налог на доходы физических лиц». Лица, освобожденные от уплаты НДФЛ, приведены в главах 26.1, 26.2 и 26.3 НК РФ.

Освобождены от уплаты НДФЛ

Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, систему на логообложения для сельскохозяйственных произво дителей (единый сельскохозяйственный налог), пере веденные на систему налогообложения в виде единого налога на вмененный доход для отдельных видов дея тельности

Налоговыми резидентами признаются физические лица, фактичес ки находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на перио ды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения.

Лицами, не являющимися налоговыми резидентами, являются фи зические лица, фактически находящиеся в Российской Федерации ме нее 183 календарных дней в течение 12 следующих подряд месяцев.

Объектом налогообложения признается доход, полученный нало гоплательщиками:

- от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющих ся резидентами Российской Федерации;

- от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

К доходам от источников в Российской Федерации относятся:

- дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных пред принимателей и (или) иностранной организации в связи с деятельно стью ее обособленного подразделения;

- страховые выплаты при наступлении страхового случая, в том числе периодические страховые выплаты (ренты, аннуитеты) и (или) выплаты, связанные с участием страхователя в инвестиционном дохо де страховщика, а также выкупные суммы, полученные от российской организации и (или) от иностранной организации в связи с деятельно стью ее обособленного подразделения в Российской Федерации;

- доходы, полученные от использования в Российской Федерации авторских или смежных прав;

- доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации;

• доходы от реализации:

- недвижимого имущества, находящегося в Российской Федера ции;

- в Российской Федерации акций или иных ценных бумаг, а также долей участия в уставном капитале организаций;

- иные доходы, получаемые налогоплательщиком от осуществле ния деятельности в Российской Федерации, указанные в п. 1 ст. 208 НК РФ.

К доходам, полученным от источников за пределами Российской Федерации, относятся:

- дивиденды и проценты, полученные от иностранной организа ции;

- страховые выплаты при наступлении страхового случая, полу ченные от иностранной организации;

- доходы, полученные от использования за пределами Российской Федерации авторских или смежных прав;

- доходы, полученные от сдачи в аренду или иного использования имущества, находящегося за пределами Российской Федерации;

- вознаграждение за выполнение трудовых или иных обязаннос тей, выполненную работу, оказанную услугу, совершение действия за пределами Российской Федерации;

- пенсии, пособия, стипендии и иные аналогичные выплаты, полу ченные налогоплательщиком в соответствии с законодательством иностранных государств;

- иные доходы, получаемые налогоплательщиком от осуществле ния деятельности за пределами Российской Федерации в соответст вии с п. 3 ст. 208 НК РФ.

Не признаются доходами доходы от операций, связанных с имуще ственными и неимущественными отношениями физических лиц, признаваемых членами семьи и (или) близкими родственниками в со ответствии с Семейным кодексом РФ, за исключением доходов, полу ченных указанными физическими лицами в результате заключения между этими лицами договоров гражданско-правового характера или трудовых отношений.

При определении налоговой базы учитываются все доходы налого плательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которых у него возникло, а также доходы в виде материальной выгоды.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Налоговым кодексом РФ предусмотрен один вид налоговых льгот — доходы, не подлежащие налогообложению: ст. 217 определен 41 вид доходов, не подлежащих налогообложению (государственные пособия, за исключением пособий по временной нетрудоспособности, пенсии по государственному пенсионному обеспечению и трудовые пенсии, назначаемые в порядке, установленном действующим законо дательством и т. д.).

Налоговым периодом признается календарный год.

Налоговым кодексом РФ предусмотрены четыре вида налоговых вычетов : стандартные, социальные, имущественные и профессиональ ные налоговые вычеты.

Стандартные налоговые вычеты устанавливаются различным ка тегориям налогоплательщиков в размере 3000 руб., 1000 руб., 500 руб., 400 руб. за каждый месяц налогового периода в соответствии со ст. 218 НКРФ.

Стандартные налоговые вычеты предоставляются налогоплатель щику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Социальные налоговые вычеты установлены ст. 219 НК РФ. Предо ставляются они на основании письменного заявления, копий докумен тов, подтверждающих право на социальный налоговый вычет при по даче налогоплательщиком налоговой декларации в налоговый орган по окончании налогового периода.

Имущественные налоговые вычеты установлены ст. 220 НК РФ. Предоставляются они на основании письменного заявления налого плательщика, подтверждающих документов при подаче им налоговой декларации в налоговые органы по окончании налогового периода.

Имущественный налоговый вычет в сумме, израсходованной нало гоплательщиком на новое строительство либо приобретение на террито рии Российской Федерации жилого дома, квартиры или доли (долей) в них, может быть предоставлен до окончания налогового периода при его обращении к работодателю при условии подтверждения права на имущественный налоговый вычет налоговым органом.

Профессиональные налоговые вычеты предоставляются налогопла тельщикам в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечени ем доходов, выполнением работ, оказанием услуг в соответствии со ст. 221 НКРФ.

При отсутствии подтверждающих документов установлены норма тивы затрат в процентах к сумме начисленного дохода (от 20% до 40%) и в зависимости от категории налогоплательщиков, имеющих право на профессиональные налоговые вычеты.

Налоговая ставка НДФЛ устанавливается в размере 9, 13, 15, 30 и 35% в зависимости от вида доходов:

В отношении доходов

полученных физическими лицами, не являющимися налоговыми резидентами РФ, получаемых в виде дивидендов от долевого учас тия в деятельности российских организаций

• стоимости любых выигрышей и призов, получаемых в проводи мых конкурсах, играх и других мероприятиях в целях рекламы то

варов, работ и услуг в части превышения 4000 руб.;

• процентных доходов по вкладам в банках в части превышения:

- по рублевым вкладам — ставки рефинансирования Центрального банка РФ, увеличенной на пять процентных пунктов;

- по вкладам в иностранной валюте — 9% годовых;

• суммы экономии на процентах при получении налогоплательщи ками заемных (кредитных) средств в части превышения размеров:

по всем остальным доходам

Датой фактического получения дохода определяется как день:

День получения дохода

При получении доходов

Последний день месяца, за кото рый начислен доход

В виде оплаты труда за выполнение тру довых обязанностей в соответствии с трудовым договором (контрактом)

Выплаты дохода, в том числе пере числения дохода на счета налого плательщика в банках либо по его поручению на счета третьих лиц

Иных доходов в денежной форме

День получения дохода

При получении доходов

Передачи доходов в натуральной форме

Иных доходов в натуральной форме

Уплаты налогоплательщиком про центов по полученным заемным (кредитным) средствам, приобре тения товаров (работ, услуг), при обретения ценных бумаг

В виде материальной выгоды

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога определяется в пол ных рублях. Сумма налога менее 50 коп. отбрасывается, а 50 коп. и бо лее округляются до рубля.

При исчислении суммы налога, подлежащего уплате в бюджет, не обходимо учесть следующее:

- уменьшению на суммы налоговых вычетов подлежат только до ходы, облагаемые по ставке 13%;

- если сумма налоговых вычетов равна или превышает сумму дохо да, то налоговая база считается равной нулю.

Как правило, налог исчисляется и уплачивается налоговыми аген тами. Налоговыми агентами являются российские организации, инди видуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, выплачива ющие доходы своим работникам, т. е. источники выплат.

Вместе с тем индивидуальные предприниматели, нотариусы, зани мающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся в установленном законода тельством РФ порядке частной практикой, имеют доход от своей дея тельности и налог по нему исчисляют и уплачивают сами.

Кроме того, и сами физические лица могут иметь доход от лиц, не являющихся налоговыми агентами, либо дохода при выплате кото рого налоговыми агентами не была удержана сумма налога, и обязан ности по уплате НДФЛ ложатся в этих случаях на физических лиц.

Порядок исчисления, а также порядок и сроки уплаты налога производятся в соответствии со ст. 225, 226 и 227 НК РФ.

Налоговая декларация в обязательном порядке представляется следующими налогоплательщиками:

- индивидуальными предпринимателями;

- нотариусами, занимающимися частной практикой, адвокатами, учредившими адвокатские кабинеты, другими лицами, занимающи мися в установленном действующим законодательством РФ порядке частной практикой;

- физическими лицами:

- получившими суммы вознаграждения от физических лиц и орга низаций, не являющихся налоговыми агентами, на основе заключен ных трудовых договоров и договоров гражданско-правового характе ра, включая доходы по договорам найма или договора аренды любого имущества;

- получившими суммы от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав;

- налоговыми резидентами РФ, получающими доходы от источни ков, находящихся за пределами Российской Федерации;

- получающими другие доходы, при получении которых не был удержан налог налоговыми агентами;

- получающими выигрыши, выплачиваемые организаторами лоте рей, тотализаторов и других, основанных на риске игр (в том числе с использованием игровых автоматов);

- получающими доходы в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, авторов изобретений, полезных моделей и промышленных образцов;

- получающими от физических лиц, не являющихся индивидуаль ными предпринимателями, доходы в денежной и натуральной формах в порядке дарения, за исключением случаев, когда такие доходы не подлежат налогообложению.

Налоговая декларация представляется в налоговый орган по месту учета не позднее 30 апреля года, следующего за истекшим налоговым периодом, по форме 3-НДФЛ, утвержденной приказом Минфина Рос сии.

Налоговая декларация на сумму предполагаемого дохода (инди видуальными предпринимателями, нотариусами, занимающимися частной практикой, адвокатами, учредившими адвокатские кабинеты, и другими лицами, занимающимися в установленном законодатель ством РФ порядке частной практикой) предоставляется по форме 4-НДФЛ.

Налоговые агенты предоставляют в налоговый орган по месту сво его учета в срок до 1 апреля года, следующего за истекшим налоговым периодом, сведения о доходах физического лица по форме 2-НДФЛ и реестр сведений о доходах физических лиц по форме, утвержден ной приказом МНС РФ.

Излишне удержанные налоговым агентом из дохода налогопла тельщика суммы налога подлежат возврату налоговым агентом по за явлению налогоплательщика. Суммы налога, не удержанные с физи ческих лиц или удержанные налоговыми агентами не полностью, взыскиваются ими с физических лиц. Суммы налога, не взысканные в результате уклонения налогоплательщика от налогообложения, взы скиваются за все время уклонения от уплаты налога.

Фактически уплаченные налогоплательщиком, являющимся нало говым резидентом РФ, за пределами Российской Федерации в соответ ствии с законодательством других государств суммы налога с доходов, полученных за пределами Российской Федерации, не засчитываются при уплате налога в Российской Федерации, если иное не предусмот рено договором (соглашением) об избежание двойного налогообложе ния с соответствующим государством.

Для освобождения от уплаты налога, проведения зачета, получе ния налоговых вычетов или иных налоговых привилегий налогопла тельщик должен представить в налоговый орган официальное под тверждение того, что он является резидентом государства, с которым Российская Федерация заключила действующий в течение соответст вующего налогового периода (или его части) договор (соглашение) об избежание двойного налогообложения, а также документ о получении дохода и об уплате им налога за пределами Российской Федерации, подтвержденный налоговым органом соответствующего иностранного государства.

Любой налогоплательщик обязан осуществлять регулярные денежные перечисления в бюджет государства. Впрочем, каждая компания может осуществить ряд мероприятий и добиться снижения суммы налогов, в том числе за счет уменьшения налоговой базы, но не следует забывать и о том, что далеко не все методы законны. Ниже остановимся на основных моментах, являющихся основанием для претензий со стороны налоговой и доначисления сумм налогов.

Уменьшаем налоговую базу правильно

Так, уменьшение налоговой базы будет являться законным только в случае отсутствия искажения в налоговом и бухгалтерском учете или отчетности сведений о фактах хозяйственной жизни, об объектах налогообложения (п.1 ст.54.1).

Помимо отсутствия искажения, налогоплательщиком должны быть одновременно выполнены еще два условия (п.2 ст.54.1):

- сделки проведены не с целью неуплаты налога или его зачета, возврата;

- контрагент (или его правопреемник) непосредственно исполнил обязательство по сделке.

Кроме того, в Постановлении Пленума ВАС РФ от 12.10.2006 № 53 подробно разъяснено, какие конкретно моменты прямо или косвенно свидетельствуют о том, что полученная налоговая выгода была необоснованной, а именно:

- отсутствие у плательщика фактической возможности осуществлять реальные операции с учетом времени, места фактического нахождения имущества или объема выполненных работ или услуг;

- полное отсутствие условий, способствующих успешному достижению результатов экономической деятельности ввиду отсутствия управленческого или технического персонала, базовых средств, активов, складских помещений, транспорта;

- учет для целей налогообложения только тех операций, что напрямую связаны с налоговой выгодой (в случае если именно для этого вида деятельности необходим учет других операций);

- осуществление необходимых операционных действий с продукцией, что не выпускалась/не могла выпускаться именно в том объеме, что плательщик указал в документации (п. 5 Постановления № 53).

Непредставление документов не способ уменьшить налоговую базу

В соответствии со ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», организации обязаны обеспечить сохранность данных бухгалтерского и налогового учета и иной документации в течение пяти лет после отчетного периода, подтверждающие:

- исчисление и уплату налогов;

- получение прибыли;

- несение расходов (подп. 8 ч. 1 ст. 23 НК РФ).

Если же налогоплательщик не обеспечит сохранность либо умышленно не представит документы, то ФНС будет вправе установить размер неуплаченного налога расчетным методом, который по сути является «рулеткой», т.к. налоговые обязательства могут оказаться как ниже, так и значительно выше фактических. Но в большинстве случаев они оказываются выше.

В таком случае происходит начисление налоговым органом суммы налогов на основе имеющихся у него сведений о проверяемом лице, либо по аналогии (расчетный метод) будет самостоятельно установлен объем налога, подлежащего к внесению в бюджет (Определение Верховного суда РФ от 24 октября 2017 года № 308-КГ17-15031). И это может привести к ощутимым дополнительным начислениям налогов для организации, законность которых сложно оспорить в судебном порядке.

Для начисления налогов расчетным методом налоговики используют:

- первичную бухгалтерскую документацию, контракты, товарные накладные, счет-фактуры и прочие платежные документы от контрагентов, полученные в ходе «встречных» проверок;

- информацию, полученную у государственных органов;

- сведения, полученные в ходе допросов свидетелей.

(См, например, Постановление АС Уральского округа от 23 августа 2017 года по делу № А07-17479/2015).

Рассчитывать на отсутствие претензий со стороны фискального органа налогоплательщик вправе тогда, когда подтверждает свою налоговую базу, в том числе расходы и произведенные налоговые вычеты, документами, соответствующими вышеописанным критериям, в срок, установленный для этого налоговым законодательством.

С 1 января 2021 года вступили в силу изменения главы 23 НК. Теперь с доходов, превысивших 5 млн рублей, НДФЛ надо платить по ставке 15 %. Расскажем, кого это касается, как посчитать налог по новым правилам и как платить НДФЛ по повышенной ставке.

- Кто применяет прогрессивную ставку по НДФЛ

- Особые правила расчёта в 2021 и 2022 году

- Как считать НДФЛ, если налоговая база превышает 5 млн рублей

- Как считать налоговую базу для прогрессивной ставки НДФЛ

- Как платить НДФЛ в 2021 году

Кто применяет прогрессивную ставку по НДФЛ

Изменения в главу 23 НК РФ внёс Федеральный закон от 23.11.2020 № 372-ФЗ. Согласно новой редакции, налоговая ставка устанавливается в следующих размерах (ст. 224 НК РФ):

- 13 % — если сумма налоговых баз за налоговый период равна или меньше 5 млн рублей.

- 650 тыс. рублей и 15 % от суммы налоговых баз, превышающей 5 млн рублей, — если сумма налоговых баз за налоговый период составляет более 5 млн рублей.

Новую ставку применяют все налоговые агенты, от которых физлица получают доходы (п. 1 ст. 226 НК РФ): российские организации и ИП, нотариусы, адвокаты, обособленные подразделения иностранных организаций в РФ.

Как считать налоговую базу для прогрессивной ставки НДФЛ

Налоговые базы, к которым применяется прогрессивная налоговая ставка, мы собрали в таблице. Для резидентов и не резидентов РФ перечень доходов отличается (п. 2.1 ст. 210 НК РФ, абз. 3-7, 9 п. 3 ст. 224 НК РФ).

* Не применяется данная ставка к доходам резидентов РФ, облагаемым по ставкам, предусмотренным п. 1.1, 2, 5 и 6 ст. 224 НК РФ.

Каждая из перечисленных баз определяется в отношении доходов физического лица — налогового резидента РФ отдельно. Это общее правило, которое закреплено налоговым кодексом (п.2.статьи 210). К каждому доходу применяются разные вычеты и получается своя база. Совокупность всех баз будут сравнивать с 5 млн рублей с 2023 года. А в 2021 и 2022 гг. с 5 млн будут сравнивать каждую базу самостоятельно.

Таким образом, с 1 января 2021 года введена повышенная ставка НДФЛ в размере 15 % в отношении совокупности всех налогооблагаемых доходов физического лица — налогового резидента РФ, превышающих за налоговый период 5 млн рублей.

Особые правила расчёта в 2021 и 2022 году

В отношении доходов, полученных в 2021 и 2022 году, налоговые ставки, установленные п. 1 и п. 3.1 ст. 224 НК РФ, применяются к каждой налоговой базе отдельно (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

Это значит, что если совокупность всех налоговых баз за 2021 год превышает 5 млн рублей, а каждая база в отдельности не достигла этого размера, то ставка 15 % к доходам физлица не применяется.

Пример

Зарплата Михаила 300 000 рублей. За 12 месяцев 2021 года база составляет 3 600 000 рублей. Это основная налоговая база. Дополнительно в марте ему выплачены дивиденды в размере 2 500 000 рублей.

Сумма баз за налоговый период равна 6,1 млн рублей, что превышает 5 млн рублей. Но каждая база в отдельности меньше 5 млн рублей, поэтому ставка 15 % в этом случае не применяется. НДФЛ с доходов Михаила удержат по ставке 13 % и с зарплаты, и с дивидендов.

Как считать НДФЛ, если налоговая база превышает 5 млн рублей

НДФЛ надо исчислять на дату фактического получения дохода. Налог рассчитывается нарастающим итогом с начала года. Это применимо ко всем доходам, начисленным физлицу за налоговый период, если в отношении них действует прогрессивная ставка. При этом зачитывается сумма налога, удержанная в предыдущие месяцы текущего года.

При исчислении суммы налога не нужно учитывать доходы, которые налогоплательщик получил от других налоговых агентов.

Пример

Директору ООО ежемесячно выплачивается зарплата 700 000 рублей. Вычеты не предоставляются.

Для расчёта НДФЛ за каждый месяц надо определить налоговую базу нарастающим итогом с начала налогового периода. В зависимости от размера базы, к ней применяется прогрессивная ставка налога и зачитывается налог, удержанный в предыдущие месяцы.

- Январь. Налоговая база — 700 000 рублей, НДФЛ — 91 000 рублей (700 000 × 13 %).

- Февраль. Налоговая база за 2 месяца — 1 400 000 рублей, НДФЛ — 91 000 рублей ((700 000 + 700 000) × 13 % – 91 000 (НДФЛ за январь)).

- Март. Налоговая база — 2 100 000 рублей, НДФЛ — 91 000 рублей, (700 000 × 3 × 13% – 182 000 (НДФЛ за январь и февраль).

Расчёт налога с апреля по июль будет аналогичным. Каждый месяц бухгалтер ООО будет удерживать из зарплаты директора 91 000 рублей и перечислять ему 609 000 рублей.

С августа налоговая база превысит 5 млн рублей и составит 5 600 000 рублей (700 000 рублей × 8 месяцев). Теперь к базе, превышающей 5 млн рублей, будет применяться ставка 15 %. Вот как это работает.

- Август. Налоговая база — 5 600 000 рублей, НДФЛ — 103 000 рублей (650 000 + (5 600 000 — 5 000 000) × 15 % – 637 000).

- Сентябрь. Налоговая база — 6 300 000 рублей, НДФЛ — 105 000 рублей (650 000 + (6 300 000 — 5 000 000) × 15 % – 740 000).

За октябрь-декабрь налог нужно будет рассчитывать в таком же порядке. В каждом из месяцев удержанный с зарплаты НДФЛ составит 105 000 рублей, а директор получит на счёт 595 000 рублей.

Общая сумма НДФЛ за год равна 1 160 000 рублей, из которых 510 000 рублей составляет налог, исчисленный по ставке 15% с суммы дохода, превышающей 5 млн рублей. Для сравнения: если бы прогрессивной ставки не было, за год заплатили бы НДФЛ на сумму 1 092 000 рублей.

Как платить НДФЛ с 2021 года

Если на момент уплаты исчисленная и удержанная у физлица сумма НДФЛ превысила 650 000 рублей с начала года, — платите налог в следующем порядке (п. 7 ст. 226 НК РФ):

- отдельно уплатите по ставке 13 % сумму НДФЛ в части, не превышающей 650 тыс. рублей, которая относится к части налоговой базы до 5 млн рублей включительно;

- отдельно уплатите по ставке 15 % часть суммы НДФЛ, превышающую 650 тыс. рублей, относящуюся к части налоговой базы, превышающей 5 млн рублей.

При уплате налога по ставке 15 % в платежном документе укажите КБК 182 1 01 02080 01 1000 110 (Приказ Минфина РФ от 12.10.2020 № 236Н).

Доходы, превышающие 5 млн рублей, и НДФЛ по ставке 15 % подлежат отражению в отдельных разделах 6-НДФЛ. Подробнее об этом мы рассказали в статье «Новая форма расчёта 6-НДФЛ с 2021 года».

- Как заполнить платёжное поручение по налогам и взносам

- Новая форма расчёта 6-НДФЛ с 2021 года

- РСВ в 2021 году: новая форма и правила заполнения

- МРОТ — 2021: изменения

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Галина, там ведь дальше написано, что с 5 млн будут сравнивать совокупность баз с 2023 года. А то что каждая база определяется отдельно, закреплено, как общее правило, налоговым кодексом. Вот как как написано в статье 210:

"2. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

2.1. Совокупность налоговых баз, в отношении которой применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 настоящего Кодекса, включает в себя следующие налоговые базы, каждая из которых определяется в отношении доходов физических лиц - налоговых резидентов Российской Федерации ОТДЕЛЬНО: (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

1) налоговая база по доходам от долевого участия (в том числе по доходам в виде дивидендов, выплаченных иностранной организации по акциям (долям) российской организации, признанных отраженными налогоплательщиком в налоговой декларации в составе доходов); (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

2) налоговая база по доходам в виде выигрышей, полученных участниками азартных игр и участниками лотерей; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

3) налоговая база по доходам по операциям с ценными бумагами и по операциям с производными финансовыми инструментами; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

4) налоговая база по операциям РЕПО, объектом которых являются ценные бумаги; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

5) налоговая база по операциям займа ценными бумагами; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

6) налоговая база по доходам, полученным участниками инвестиционного товарищества; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

7) налоговая база по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемым на индивидуальном инвестиционном счете; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

8) налоговая база по доходам в виде сумм прибыли контролируемой иностранной компании (в том числе фиксированной прибыли контролируемой иностранной компании); (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

9) налоговая база по иным доходам, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 настоящего Кодекса (далее в настоящей главе - основная налоговая база). (в ред. Федерального закона от 23.11.2020 N 372-ФЗ) "

То есть, налоговые базы вычисляются всегда отдельно, а вот сравнивать с 5 млн в 2021-2022 надо каждую базу, а с 2023 совокупность баз.

Ошибка в формулировке есть, но не в том что базы определяются отдельно, а в том что " . начнёт действовать с 2023 года. " - оно уже действует.

Исправим текст. Спасибо за замечание.

Старший экономист-консультант «Что делать Консалт»

С 1 января 2021 года утверждена повышенная ставка НДФЛ – 15 % в отношении доходов свыше 5 миллионов рублей. В статье Оксаны Смолановой вы узнаете об особенностях применения прогрессивной ставки НДФЛ, которые необходимо учитывать налоговым агентам.

Определение налоговой базы

Федеральным законом от 23.11.2020 № 372-ФЗ введены в НК РФ понятия «основная налоговая база» и «совокупность налоговых баз».

Совокупность налоговых баз – это сумма налоговых баз, которые указаны в пункте 2.1 статьи 210 НК РФ . Для налоговых резидентов РФ в неё входят доходы:

- от долевого участия, в том числе в виде дивидендов иностранной организации, которые физлицо признало в декларации;

- в виде выигрышей участников азартных игр и лотерей;

- по операциям с ценными бумагами и производными финансовыми инструментами;

- по операциям РЕПО, предметом которых являются ценные бумаги;

- по операциям займа ценных бумаг;

- по операциям с ценными бумагами и производными финансовыми инструментами, которые учитываются на ИИС;

- полученные участниками инвестиционного товарищества;

- в виде сумм прибыли КИК;

- иные доходы, которые считаются основной налоговой базой ( пп. 9 п. 2.1 ст. 210 НК РФ ).

К основной налоговой базой относятся следующие виды доходов: зарплата, отпускные, больничные, матпомощь, вознаграждение по ГПД и другие доходы, выплачиваемые работникам.

Пороговое значение и прогрессивную ставку НДФЛ необходимо применять в отношении совокупности баз.

Наряду с этим, в соответствии с абзацем 4 пункта 1 статьи 224 НК РФ , прогрессивная шкала не применяется к следующим доходам:

1) облагаемым по ставке 13 % доходам ( п. 1.1 ст. 224 НК РФ ):

- от продажи имущества (за исключением ценных бумаг) и (или) доли (долей) в нём;

- в виде стоимости имущества (за исключением ценных бумаг), полученного в порядке дарения;

- подлежащим налогообложению доходам, полученным в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению;

2) облагаемым по ставке 35 % согласно пункту 2 статьи 224 НК РФ ;

3) облагаемым по ставке 9 % согласно пункту 5 статьи 224 НК РФ ;

4) облагаемым по ставке 30 % согласно пункту 6 статьи 224 НК РФ .

Вышеперечисленные доходы не учитываются при расчёте порогового значения 5 миллионов рублей.

Порядок применения ставки НДФЛ 15 %

Ставка НДФЛ 15 % применяется, когда доходы физлица, облагаемые по ставке 13 % и уменьшенные на вычеты, превысят 5 миллионов рублей. Налоговые вычеты применяются в прежнем порядке ( ст. 210 , п. п. 1, 1.4 ст. 225 НК РФ).

Если налоговая база с начала года превысит 5 миллионов рублей, то НДФЛ определяется следующим образом:

650000 руб. (5 млн руб. x 13 %) + 15 % с разницы между общей суммой доходов и 5 млн руб.

В случае если на момент уплаты НДФЛ в бюджет порог не превышен, то налоговый агент перечисляет сумму без особенностей. А если налог оказался больше, то следует отдельно уплатить:

- налог в части, которая меньше или равна 650000 рублей;

- налог, сумма которого больше 650000 рублей и который относится к части базы свыше 5 миллионов рублей.

Переходный период в 2021-2022 гг.

Пунктом 3 статьи 2 Закона от 23.11.2020 № 372-ФЗ в период до 2023 года при расчёте НДФЛ с доходов резидентов лимит 5 миллионов рублей и прогрессивную шкалу ставок необходимо применять отдельно к каждой налоговой базе. С 2023 года при расчёте НДФЛ повышенная ставка уже будет определяться к совокупности налоговых баз, за исключением доходов от долевого участия в виде дивидендов.

Морозов Дмитрий Александрович, советник государственной гражданской службы РФ 1 класса, разъясняет : «Установленная в Законе № 372-ФЗ возможность применения повышенной ставки НДФЛ (15 %) в отношении каждой налоговой базы, а не совокупности всех баз применяется исключительно к порядку исчисления и уплаты НДФЛ налоговыми агентами. В 2021 и 2022 годах они должны сравнивать каждую из указанных налоговых баз с лимитом 5 миллионов рублей (к примеру, отдельно зарплату и отдельно дивиденды), а НДФЛ считать по повышенной ставке, только если какая-либо из них превысит этот лимит».

Если же по итогам года у конкретного работника сумма девяти налоговых баз, для которых предусмотрено применение ставки 15 %, в совокупности превысит 5 миллионов рублей (пусть даже все такие доходы получены у одного налогового агента), то налоговый орган пересчитает НДФЛ по повышенной ставке и направит физическому лицу уведомление на уплату налога. Ведь общий порядок расчёта НДФЛ, закреплённый в Налоговом кодексе, применяется начиная с 01.01.2021.

Если в 2021 году физлицо получает доход от нескольких налоговых агентов — от каждого в пределах 5 миллионов рублей, но в сумме получится более 5 миллионов рублей, то НДФЛ с суммы превышения совокупной налоговой базы над 5 миллионами рублей уплачивается таким физическим лицом самостоятельно до 1 декабря 2022 года на основании направленного налоговым органом налогового уведомления об уплате налога ( п. 6 ст. 228 НК РФ ). Сумма НДФЛ с налоговой базы в пределах 5 миллионов рублей исчисляется, удерживается и перечисляется в бюджет каждым из налоговых агентов, исходя из выплачиваемых им сумм дохода.

Рассмотрим пример. Сотрудник получает зарплату 2 миллиона рублей в месяц. В январе и феврале 2021 года налоговый агент удержит НДФЛ по 260000 рублей (2 млн руб. × 13 %). В марте доход превысил 5 миллионов рублей. Соответственно, налоговый агент применит прогрессивную шкалу ставок и удержит НДФЛ:

- 130 тыс. руб. (1 млн руб. × 13 %) – по ставке 13 % с части зарплаты за март в пределах дохода в 5 миллионов рублей, рассчитанного с начала года;

- 150 000 руб. (1 млн руб. × 15 %) – налог по повышенной ставке 15 % с части зарплаты за март, которая превысила доход в 5 миллионов рублей с начала года.

Начиная с зарплаты за апрель и последующие месяцы налоговый агент удержит НДФЛ по повышенной ставке 15 %. НДФЛ с зарплаты за апрель составит 300000 рублей (2 млн руб. × 15 %).

Если налоговый агент ошибётся с расчётом налога по комбинированной ставке (650000 руб. плюс 15 % с превышения пороговой величины доходов), то за первый квартал 2021 года его не будут штрафовать и начислять пени. Для этого налоговый агент должен самостоятельно перечислить в бюджет недостающие суммы до 1 июля следующего года.

НДФЛ и дивиденды

Налоговую базу по дивидендам нужно как до 2023 года, так и после определять отдельно и к ней применять прогрессивную шкалу ставок ( п. 3 ст. 214 НК РФ ).

Например, при выплате работнику зарплаты 4 миллионов рублей и дивидендов 1,5 миллиона рублей считайте НДФЛ по 13 % отдельно с зарплаты — 520000 рублей (4 млн руб. x 13 %), отдельно с дивидендов — 195000 рублей (1,5 млн руб. x 13 %). Неважно, что суммарно доходы больше 5 миллионов рублей (пример рассмотрен в типовой ситуации по НДФЛ, «Главная книга» ).

НДФЛ с доходов нерезидентов

Ставка НДФЛ для доходов нерезидентов по-прежнему составляет 30 %. Сохранились и ставки 15 % и 5 % для отдельных видов доходов ( п. 3 ст. 224 НК РФ ). Прогрессивное налогообложение по ним не применяется. Однако доходы нерезидентов, которые раньше облагались по ставке 13 %, теперь облагаются по прогрессивной шкале ( п. 3.1 ст. 224 НК РФ ). К таким доходам относятся:

- доходы высококвалифицированных специалистов (в общем случае с зарплатой свыше 2 миллионов рублей в год);

- доходы иностранцев, работающих по патенту;

- доходы переселенцев в рамках госпрограммы;

- доходы иностранцев, имеющих статус беженцев или получивших временное убежище;

- доходы экипажей судов, плавающих под российским флагом.

К вышеперечисленным доходам нерезидентов, не превышающим в совокупности 5 миллионов рублей в год, применяется ставка НДФЛ 13 %; с суммы, превышающей 5 миллионов рублей — 15 %.

Прогрессивная ставка НДФЛ в отчётности по НДФЛ

Налоговые агенты, которые выплачивали физическим лицам доходы, облагаемые по разным ставкам, разделы 1 и 2 расчёта 6-НДФЛ обязаны заполнить для каждой из ставок налога ( п. 4.2 Порядка, утверждённого Приказом ФНС России от 15.10.2020 № ЕД-7-11/753 ). При выплате доходов свыше 5 миллионов рублец нужно заполнить разделы 1 и 2 отдельно:

- для доходов до 5 миллионов рублей включительно и налога с них по ставке 13 %;

- доходов сверх 5 миллионов рублей и налога с них по ставке 15 %.

Приказом Минфина России от 12.10.2020 № 236н для НДФЛ в части суммы налога, превышающей 650000 рублей, относящейся к части налоговой базы, превышающей 5 миллионов рублей, установлен отдельный КБК — 000 101 02080 01 0000 110.

Кроме того, разъяснение порядка заполнения расчёта по новой форме 6-НДФЛ (с примерами) в отношении доходов, облагаемых по повышенной налоговой ставке, содержится в Письме ФНС России от 01.12.2020 № БС-4-11/19702@ .

Таким образом, порядок расчёта, уплаты и заполнения отчётности по НДФЛ имеет ряд особенностей и нюансов, которые необходимо учитывать налоговым агентам начиная с 2021 года.

Любой человек, имеющий в собственности имущество и/или получающий доход от своей деятельности или инвестиций, должен платить налоги. По некоторым видам налогов ФНС сама присылает платежные документы, но в некоторых случаях обязанность задекларировать свой доход и оплатить налог ложится на физическое лицо. Если хотите знать, как платить меньше налогов и при этом оставаться в рамках закона, нужно изучить этот вопрос и найти легальную возможность снизить налоговое бремя.

- Основные принципы, как платить меньше налогов

- Как платить меньше налогов : подробная инструкция

- Налог на доходы физических лиц (НДФЛ)

- Ставки НДФЛ

- Как рассчитать НДФЛ

- Как платить меньше налогов при расчете НДФЛ

- Имущественный налог

- Как платить меньше налогов на имущество

- Транспортный налог

- Как платить меньше налогов на транспорт

- Земельный налог

- Как платить меньше налогов на землю

- Ответственность за уклонение от налогов

Основные принципы, как платить меньше налогов

Как гласит латинская поговорка, “Предупрежден – значит вооружен”. Чтобы понять, как платить меньше налогов, в первую очередь надо понимать, какие налоги инвестор должен платить и по каким ставкам.

Пошаговый план, что нужно сделать:

- узнать свои обязательства по выплате налогов;

- найти возможности снизить налоговое бремя;

- применить налоговые вычеты и иные льготы;

- сравнить налогообложение для физических лиц и для ИП. Если быть ИП более выгодно, рассмотреть вопрос регистрации ИП.

Некоторые инвесторы решают вопрос просто – не декларируют доход и не платят налоги. Но уклонение от налогов карается законом. Есть и другие риски. Например, неплательщик часто боится налоговых служб или даже не может подать в суд на недобросовестных партнеров, клиентов или контрагентов.

Все налоги делятся на:

- налоги для физических лиц;

- налоги для индивидуальных предпринимателей;

- налоги для юридических лиц.

Строго говоря, ИП – это тоже физическое лицо, но поскольку для них есть своя система налогообложения, ИП обычно выделяют в отдельную группу.

Если инвестор не ведет предпринимательскую деятельность, которая обязывает его зарегистрироваться как ИП, то он может остаться физическим лицом. Но во многих случаях выгоднее стать ИП и платить меньше налогов.

Основные налоги для физических лиц:

- Налог на доходы физических лиц.

- Имущественный налог.

- Транспортный налог.

- Земельный налог.

Есть и другие виды налогов – водный, акциз, сбор на охоту и т.п. Рассмотрим основные налоги физических лиц более подробно.

| Классификация | Ставка | Кто облагается налогом | Срок и порядок оплаты | |

| НДФЛ | Федеральный налог | 13%. В некоторых случаях 9%, 30%, 35% | Любое лицо, получившее доход | Нужно подать декларацию до 30 апреля следующего года и оплатить налог до 15 июля. |

| Налог на имущество | Местный | 0,1-2% от кадастровой стоимости | Владелец недвижимости | Декларировать не нужно. Оплата до 1 октября года, следующего за расчетным |

| Транспортный налог | Региональный | Зависит от количества л.с. и других характеристик авто | Владелец транспортного средства | Декларировать не нужно. Оплата до 1 декабря года, следующего за расчетным |

| Земельный налог | Местный | 0,025% – 1,5% от кадастровой стоимости | Владелец земельного участка | Декларировать не нужно. Оплата до 1 декабря года, следующего за расчетным |

Как платить меньше налогов : подробная инструкция

Каждый взрослый гражданин РФ имеет Идентификационный номер налогоплательщика (ИНН). Обычно его получают при первом поступлении на работу или при приобретении имущества. Если человек работает только по найму и имущества не имеет, он может не задумываться об уплате налогов. По месту официального трудоустройства все налоги платит работодатель. Но если гражданин получает дополнительный доход, имеет движимое или недвижимое имущество, он должен оплачивать налоги.

Если обязанность задекларировать доходы лежит на налогоплательщике, он должен сам заполнить и подать декларацию о доходах. Она подается раз в год. В декларации указываются все дополнительные доходы, полученные за календарный год. Срок подачи налоговой декларации – до 30 апреля, а оплаты – до 15 июля следующего за отчетным года. То есть декларировать доходы за 2017 год нужно до 30 апреля 2018, а оплатить до 15 июля 2018.

Налог на доходы физических лиц (НДФЛ)

НДФЛ – один из основных налогов для физических лиц. Он относится к федеральным налогам и взимается за:

- продажу имущества (движимого и недвижимого), которое в собственности менее 5 лет (если право собственности оформлено после 1.01.2016) и менее 3 лет – если имущество перешло в собственность до 1.01.2016;

- доход, полученный от аренды;

- выигрыши;

- доход, полученный из-за границы;

- другие виды доходов.

НДФЛ не нужно платить за:

- подарки от близких родственников;

- продажу имущества, которое в собственности 5 лет и более (от 3 лет и более – если перешло в собственность до 1.01.2016);

- наследство от близких родственников.

Инвестор, действующий как физическое лицо, должен оплачивать НДФЛ за любой доход, полученный от продажи недвижимости, а также от аренды, доход в виде дивидендов от акций, облигаций и другие виды дохода.

Ставки НДФЛ

Всего в России действует 5 ставок НДФЛ:

- 9%. Ставка за облигации с ипотечным покрытием, выпущенные до 1.01.2007

- 13% Основная налоговая ставка НДФЛ

- 15% Ставка для нерезидентов РФ на дивиденды от российских компаний

- 30% Ставка для нерезидентов РФ на все остальные виды дохода

- 35% Максимальная ставка, которую платят в двух случаях

- на выигрыши (в лотерею и т.п.)

- некоторые доходы от депозитов и вкладов

Фактически доход от вкладов и депозитов налогом не облагается. Ставка 35% может быть применима только для вкладов с доходностью свыше 18,25% (ключевая ставка ЦБ на начало года 8,25%+10%) в рублях и свыше 9% в валюте. Поскольку максимальные ставки по депозитам сейчас не превышают 8-9% в рублях и 3-4% в валюте, этот доход не облагается налогом.

Нерезидентом считается любой человек, который проводит на территории РФ суммарно менее 183 дней в году. Гражданство нерезидента в этом случае значения не имеет. Даже граждане РФ, проживающие за рубежом, обязаны платить НДФЛ по ставке 30%. Также они не могут применять налоговые вычеты, и срок владения имуществом для нерезидентов не имеет значения. Применить налоговые вычеты не могут (ст. 218-221 Налогового кодекса РФ)

Почти всегда НДФЛ резидентов оплачивается по налоговой ставке 13%.

Как рассчитать НДФЛ

Сумма НДФЛ = ставка налога * налоговая база

Налоговая база – фактический доход инвестора, а не общая сумма продажи объекта.

Пример: Если инвестор (резидент РФ) купил автомобиль менее 5 лет назад и продал его по той же цене или дешевле, он не должен платить налоги.

Если инвестор (резидент РФ) купил квартиру 1 год назад и продает ее на 500 000 дороже, эти 500 000 считаются доходом, и с них платится налог. Но здесь можно применить налоговый вычет. Если он его не применяет, то должен заплатить 500 000* 13%= 65 000 рублей.

Как платить меньше налогов при расчете НДФЛ

Изменить ставку налога налогоплательщик не может. Но он может заплатить меньше двумя способами:

- если уменьшит налоговую базу, применив налоговый вычет.

- если вернет часть уже уплаченных налогов в предусмотренных законом случаях.

Сделать это могут только резиденты РФ, которые платят налоги по ставке 13%.

Чтобы уменьшить налоговую базу, нужно доказать, что фактически полученный доход был меньше.

Пример. Арендодатель получает арендную плату в размере 30 000 в месяц (360 000 в год), налог должен исчисляться с этой суммы и составить (30 000*12)*13% = 46 800 в год.

Но если он оплачивает коммунальные платежи, а также произвел ремонт в помещении за свой счет, то может уменьшить размер налоговой базы на эти суммы. Например, средняя сумма по коммунальным платежам – 5 000 в месяц (60 тысяч в год), сумма за ремонт (по чекам) – 50 000. Таким образом, он потратил 110 000 личных средств, и налоговая база должна быть снижена на эту сумму.

(360 000 – 110 000)*13%= 28 600 рублей.

Есть 4 вида вычетов для физ.лиц

- Стандартные – на детей, инвалидам ВОВ, жертвам Чернобыльской аварии. Это право прописано в ст. 218 НК РФ. В 2018 году размер налогового вычета на детей-инвалидов для их родителей составляет 12 000 рублей, для опекунов – 6000 рублей.

- Социальные. Статья 219 НК РФ позволяет компенсировать средства, которые потрачены на лечение, обучение и даже на благотворительность, и вычесть эти средства из налоговой базы. Чтобы реализовать это право, нужно обратиться в налоговый орган по месту жительства и подать заявление о предоставлении социального вычета, предоставив подтверждающие документы.

- Имущественные. Физическое лицо при приобретении жилья может получить имущественный вычет в соответствии со ст. 220 НК РФ. Лимит составляет 2 млн. рублей на человека. Этот вычет предоставляют на оплату приобретения жилья, строительства, а также на погашение процентов по ипотечным кредитам и целевым займам на жилье.

- Профессиональные. Статья 221 НК РФ дает право на получение налогового вычета:

- людям творческих специальностей, получающим авторские вознаграждения;

- людям, занимающимся частной практикой (нотариусы и т.п.);

- физическим лицам, работающим по договорам гражданско-правового характера.

Имущественный налог

Имущественный налог относится к местным налогам. Он платится за любое недвижимое имущество, находящееся в собственности:

- дом;

- квартира;

- комната;

- недостроенное здание;

- гараж или парковочное место;

- единый комплекс зданий;

- прочие здания.

Декларировать и рассчитывать его самостоятельно не нужно. Налоговая служба пришлет уведомление об уплате с указанием точной суммы. Налоговая ставка составляет 0,1-2% в зависимости от региона, типа объекта, его стоимости и других характеристик. Налог взимается с кадастровой стоимости общей площади объекта за вычетом

- 50 кв. метров для дома;

- 20 кв. метров для квартиры;

- 10 кв. метров для комнаты.

Посмотреть кадастровую стоимость жилья можно на сайте Росреестра по кадастровому номеру. Налог за прошлый год нужно оплатить до 01.10 текущего года.

Точную ставку имущественного налога определяют местные органы. Как правило, для жилых помещений она минимальна и колеблется в пределах 0,1-0,3%. Для коммерческой недвижимости, а также для дорогих объектов ставка налога может достигать 2%.

Площадь квартиры (жилая) – 50 кв. метров;

Кадастровая стоимость 1 кв. метра – 150 000 рублей;

Налоговый вычет – 20 квадратных метров;

ставка налога – 0,1%;

Сумма налога 150000 х (50–20) х 0,001= 4500 рублей.

Как платить меньше налогов на имущество

Некоторые категории граждан освобождаются от уплаты имущественного налога.

К льготникам относятся пенсионеры, инвалиды, ветераны войны. Владельцы нескольких домов или квартир могут оплачивать имущественный налог только по одному объекту.

Для получения льготы в налоговую инспекцию по месту жительства подается заявление от собственника недвижимости. К заявлению необходимо приложить документы, которые подтверждают право на льготу. Также можно сделать перерасчет за 3 года до подачи заявления.

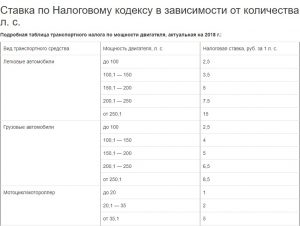

Транспортный налог

Все владельцы транспортных средств, прошедших государственную регистрацию, должны платить транспортный налог. Единой ставки налога не существует. Размер оплаты зависит от нескольких факторов:

- Регион. Поскольку транспортный налог является региональным, в разных регионах власти устанавливают разные ставки и коэффициенты транспортного налога.

- Количество лошадиных сил (л.с). Единая ставка налога устанавливается на 1 л.с. Но регионы вправе устанавливать свои коэффициенты.

- Стоимость. Налог на дорогие авто стоимостью от 3 млн. рублей будет больше, т.к в этом случае применяется повышающий коэффициент. В зависимости от других характеристик автомобиля он составляет 1,1-3.

- Тип и категория транспортного средства. Они указаны в паспорте транспортного средства (ПТС).

ФНС ежегодно присылает владельцам ТС письмо с указанием суммы налога за прошлый год. Оплатить этот налог нужно до 1 декабря.

Пример. Инвестор владеет легковым автомобилем категории В мощностью 120 лошадиных сил. В регионе, где он зарегистрирован, действует установленная на федеральном уровне ставка, без применения коэффициентов. Размер транспортного налога составит 3,5*120 = 420 рублей в год.

Если инвестор использует автомобиль не для личных целей, а получает с него доход (например, сдает в посуточную аренду или под такси), то он должен оплатить также налог за полученный доход (как физическое лицо или ИП).

Как платить меньше налогов на транспорт

50% льготу по транспортному налогу имеют пенсионеры. Полностью от уплаты налога освобождаются инвалиды всех групп, участники ВОВ, многодетные родители и некоторые другие категории граждан. Полный список льготных категорий граждан можно посмотреть на сайте ФНС.

Другие варианты снизить налоговое бремя:

- купить более дешевый автомобиль с меньшей мощностью;

- зарегистрировать ТС в регионе, где ставка налога меньше.

Земельный налог

Обязанность уплаты земельного налога возникает у любого лица, которое владеет участком земли на правах собственности, пожизненного владения или бессрочного пользования. Любой инвестор, который владеет участком земли или загородной недвижимостью, обязан оплатить земельный налог.

Ставка земельного налога – 0,025-1,5% от кадастровой стоимости участка, на усмотрение местных властей. Оплатить налог за прошлый год нужно до 1 декабря текущего года. ФНС присылает письма с указанием суммы за 1-3 месяца до этой даты.

Как платить меньше налогов на землю

Единственный способ снизить размер земельного налога – доказать, что кадастровая стоимость земли завышена, и таким образом уменьшить налоговую базу. Для этого нужно обратиться в судебные органы, предоставив им один из двух документов:

- документ, подтверждающий рыночную цену участка (например, договор купли-продажи);

- заключение оценочной экспертизы.

По закону кадастровая стоимость должна соответствовать рыночной. Если он существенно завышена, это нужно доказать. В таком случае размер земельного налога станет ниже.

Ответственность за уклонение от налогов

Такая ответственность предусмотрена в Кодексе об административных правонарушениях РФ, а также в Налоговом и Уголовном кодексе. Но по КоАП привлечь к ответственности можно лишь должностное лицо. Зато НК РФ и УК РФ предусматривает ответственность любых физических лиц, достигших 16-летнего возраста.

- статья 119 НК РФ – не предоставление налоговой декларации карается штрафом в размере 5% от неуплаченной суммы налога (не менее 1000 рублей);

- статья 122 НК РФ – занижение суммы налога или неправильный расчет карается штрафом 20% от неуплаченной суммы.

Уголовный кодекс предусматривает для физических лиц штраф до 300 000 рублей или лишение свободы до 1 года за уклонение от налогов в крупных размерах и штраф до 500 000 рублей или лишение свободы до 3 лет – в особо крупных размерах.

Выражение “заплати налоги и спи спокойно” не лишена смысла. Лучше заплатить законный минимум и спокойно заниматься инвестированием, чем рисковать попасть под санкции налоговых служб. Профессиональные инвесторы платят налоги, но по минимальной ставке с применением всех возможных льгот и вычетов.

Узнать точную сумму задолженности по налогам можно на официальном сайте ФНС, в личном кабинете. Но это касается только налогов, которые ФНС начисляет самостоятельно, а также задолженности, размер которой установлен ФНС.

Закон предоставляет лазейки, позволяющие снизить размер налогов. Но профессиональным инвесторам часто выгоднее зарегистрировать ИП и платить налоги по более низким ставкам.

Читайте также: