Включается ли пособие по уходу за ребенком в справку 2 ндфл

Опубликовано: 26.04.2024

Справка по форме 182н входит в пакет обязательных документов, которые работодатель обязан выдать увольняющемуся работнику. Данный унифицированный бланк был утвержден в 2013 году – он пришел на смену ранее действовавшему шаблону 4н, в разделах которого невозможно было указать причины нетрудоспособности работника (обновленный вариант справки сдержит более подробную информацию по этой части).

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

ВНИМАНИЕ! Минтруд приказом от 9 января 2017 г. № 1н внёс изменения в справку 182н. Исправлены пункты 3 и 4 справки и сноска «3». Поставлено разграничение о внесении страховых взносов в период до 31 декабря 2016 года и с 1 января 2017 года. Изменения произведены в связи с переходом соц. выплат под контроль ФНС.

Документы при увольнении

Увольнение любого работника происходит только после подписания руководителем предприятия соответствующего приказа. На основании него специалист бухгалтерии высчитывает расчетные выплаты, а сотрудник отдела кадров готовит пакет необходимых документов. В число последних входит оригинал трудовой книжки (в том числе и вкладыш) и подготовленные бухгалтером справка 2-НДФЛ и справка по форме 182н.

Период выдачи справки

Работодатель может выдать работнику справку либо в последний день его работы на предприятии (без предварительного заявления со стороны подчиненного), либо, при наличии заявления, не позже, чем через три дня с того момента, как письменная просьба работника будет зарегистрирована во внутренних документах компании.

При этом то, когда именно человек ушел из организации, роли не играет – работодатель обязан выдать справку, даже если с момента увольнения прошел не один год.

Может ли работодатель отказать в выдаче справки

Работодатель не имеет права отказывать увольняющемуся работнику в получении справки 182н, если от него поступило соответствующее заявление. В случае нарушения этой нормы закона, бывший сотрудник предприятия вправе обратиться за установлением справедливости в трудовую инспекцию или суд.

Зачем нужна справка 182н

Справка дает информацию о том доходе, который получил работник за последние два года работы (или меньше, если он проработал на предприятии меньший период). Эти данные нужны для дальнейшего начисления человеку различных социальных льгот и пособий, гарантированных государством, таких как:

- компенсация лицам, находящимся на больничном листе;

- беременным и родившим женщинам;

- тем гражданам, кто осуществляет уход за детьми до достижения ими полуторалетнего возраста.

Кто выписывает справку 182н

Данный документ обычно формирует специалист отдела бухгалтерии предприятия-работодателя, т.е. тот сотрудник, у которого имеется доступ к информации о заработной плате увольняющегося работника. Бланк формируется на основании бухгалтерских данных и отчетности страхователя.

После составления справку в обязательном порядке должны подписать директор организации и главный бухгалтер.

Их подписи будут свидетельствовать о том, что все внесенные в документ данные актуальны и достоверны.

Как делаются компенсационные выплаты на основе справки

Для расчета вышеупомянутых видов компенсаций берется средний заработок работника за один день, что позволяет верно рассчитать пособие по временной нетрудоспособности (при наличии к ней, конечно, уважительной причины, т.к. любое отсутствие на рабочем месте должно быть подтверждено необходимыми документами).

Формула расчета среднедневной з/п с 2013 года такая:

СДЗ = ОЗ : КОД – ДИП

где: СДЗ – среднедневная зарплата,

ОЗ – общая зарплата (за два года);

КОД – количество отработанных дней по календарю (за два года);

ДИП – дни отпусков по беременности и родам, уходу за ребенком и больничных.

Небольшие пояснения к формуле:

- ОЗ. Сюда включаются все денежные средства, которые были выданы работнику, при условии, что с них выплачивались взносы в Пенсионный фонд и ФСС. Период расчета: два года до увольнения или отпуска по беременности или родам.

- КОД. Данный параметр учитывает все фактически отработанные дни за двухлетний период, но не исключено и заполнение дополнительных строк для других отрезков времени, если на них приходится, например, отпуск по беременности.

- ДИП. По закону, на протяжении времени, которое работник проводит на больничном листе, в отпуске по беременности и родам или уходу за малолетними детьми за ним сохраняется среднемесячная оплата труда. Однако указанные дни не включаются в расчетный период, поскольку с этих выплат отчисления во внебюджетные фонды не делались.

Как оформлять документ

Несмотря на наличие стандартной унифицированной формы, оформление бланка 182н отдается на откуп составителю. Сведения в него можно вносить от руки (шариковой ручкой любого темного цвета, но не карандашом) или заполнять на компьютере, на фирменном бланке (удобно, документ содержит все необходимые реквизиты компании-работодателя) или на обыкновенном листке формата А4.

Проштамповывать справку при помощи печати не обязательно, поскольку с 2016 года юридические лица, как ранее и индивидуальные предприниматели освобождены от требования закона удостоверять свою документацию при помощи штемпельных изделий (если только эта норма не прописана во внутренних локальных актах фирмы).

Единственное условие, которое должно соблюдаться неукоснительно: наличие «живых» автографов руководителя предприятия (или лица, уполномоченного действовать от его имени), а также главного бухгалтера (при этом использование факсимильных подписей, т.е. отпечатанных каким-либо способом, исключено).

Справка обычно делается в одном экземпляре, но при необходимости работодатель может выдать ее заверенные копии в нужном количестве.

Можно ли допускать исправления

Ошибки, неточности и помарки в документе недопустимы. При наличии таковых, не стоит заниматься их исправлением, лучше заполнить, завизировать и выдать работнику новый документ, в котором всё будет написано верно и без ошибок.

Структура документа

Бланк формы 182н состоит из нескольких разделов.

- В первый включаются сведения об организации, выдавшей справку,

- во второй – информация о работнике, для которого она предназначена,

- в третьем разделе справки отражаются данные о заработной плате за два последних года, с которой в ПФР и ФСС шли страховые отчисления,

- в четвертом — о тех периодах, за которые выплаты во внебюджетные фонды не производились (например, во время нахождения на больничном).

Образец оформления справки по форме 182н

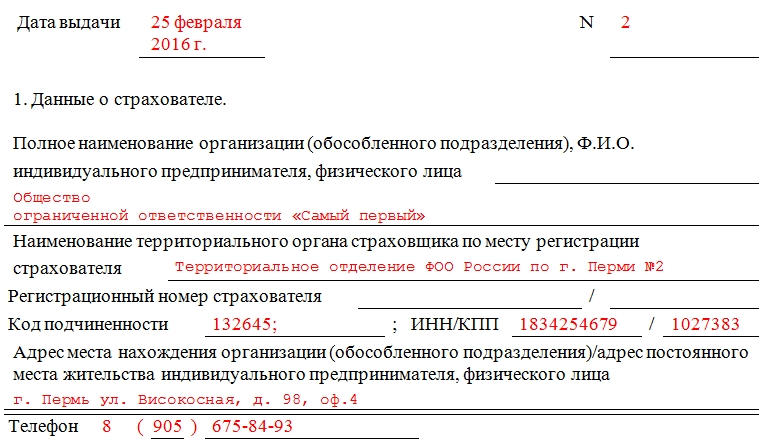

Заполнение данных о страхователе

В самом начале документа указывается дата выдачи справки, а также ее номер по внутреннему документообороту работодателя. Далее пишется полное название предприятия (с расшифрованной организационно-правовой формой), а также наименование местного территориального фонда соцстраха, в котором оно обслуживается. Затем в бланке следует указать код подчиненности организации (его можно найти в уведомлении, присланном ФСС или на сайте данной структуры), ее ИНН и КПП, адрес и действующий телефон для связи.

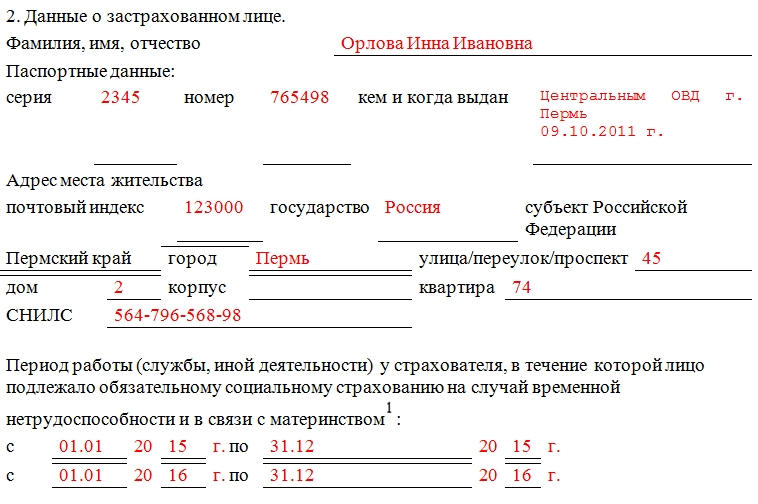

Заполнение данных о застрахованном лице

После того, как вся необходимая информация о предприятии будет указана, в бланк нужно внести сведения о работнике: его ФИО, данные из паспорта (серия, номер, где и когда выдан), адрес регистрации по месту жительства (здесь в графе «субъект» нужно указать край, область или республику РФ) и номер пенсионного страхового свидетельства (СНИЛС).

Заполнение данных о заработной плате

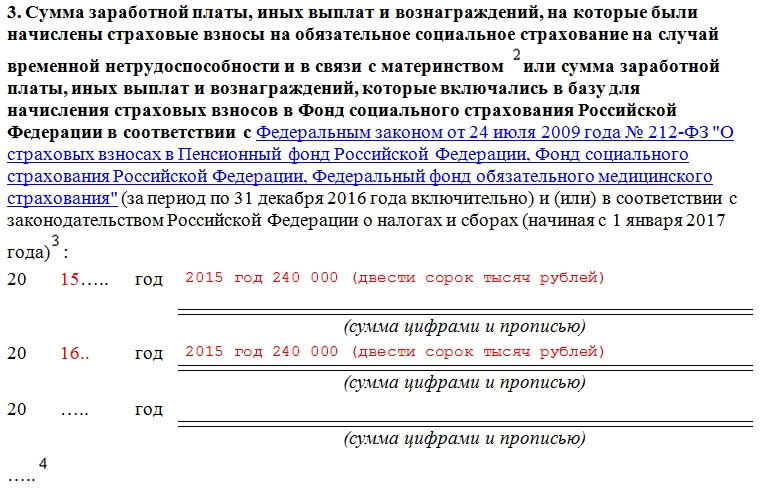

В третью часть бланка по порядку (начиная с того года, когда работник устроился в организацию) вписываются периоды и суммы (цифрами и прописью) выданной заработной платы. Как уже говорилось выше, здесь учитывается только та величина дохода сотрудника предприятия, на которую производились начисления в ФСС и ПФР.

Следует отметить, что существует определенный лимит для каждого года.

К примеру,

за 2016 год сумма, сюда вписываемая, не должна превышать 796 тыс.руб. – отчисления в ПФР, 718 тыс.руб. – отчисления в ФСС.

За 2017 год: 876 тыс.руб. – отчисления в ПФР, 755 тыс.руб. – отчисления в ФСС.

Если работник отработал не полный календарный год, в справку нужно внести сведения только за те месяцы, которые он числился на предприятии.

Заполнение данных о днях временной нетрудоспособности

В четвертом разделе следует также по порядку указать временные отрезки, когда работник был нетрудоспособен (с указанием конкретных дат (цифрами и прописью) начала и конца каждого периода и их продолжительности). Здесь же надо вписать наименование периода (т.е. официально подтвержденную причину, по которой он отсутствовал на рабочем месте). В завершение на документе ставится подпись директора и главного бухгалтера фирмы.

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года по настоящее время. В статье мы расскажем, какие коды проставлять в справке 2-НДФЛ за 2020 год в 2021 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 - это заработная плата, включая доплаты и надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 - премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами, коллективными договорами или нормами закона.

Код дохода 2003 - вознаграждения, выплачиваемые за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Код дохода 2010 - доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 - отпускные.

Код дохода 2013 - для компенсации неиспользованного отпуска.

Код дохода 2014 - выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев (районы Крайнего Севера и приравненные местности).

Код дохода 2300 - больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2301 - штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей в добровольном порядке.

Код дохода 2610 - обозначает материальную выгоду работника, полученную от экономии на процентах по займам..

Код дохода 2001 - это вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров и т.п.).

Код дохода 1400 - доход физлица от сдачи в аренду или иного использования имущества (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 - доход физлица от сдачи в аренду транспорта для перевозок, трубопроводов, линий электропередачи и иных средств связи, включая компьютерные сети.

Код дохода 2520 - доходы в натуральной форме, полученные в виде полной или частичной оплаты товаров, работ, услуг, выполненных в интересах налогоплательщика.

Код 2530 - оплата труда в натуральной форме.

Код дохода 2611 — списанные безнадежные долги с баланса..

Код дохода 1010 - перечисление дивидендов.

Код дохода 3020 - проценты по банковским вкладам.

Код дохода 3023 - доходы в виде процента (купона), полученные налогоплательщиками с рублевых облигаций отечественных организаций,эмитированным после 1 января 2017 года.

Код дохода 4800 - «универсальный» код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита, доплата больничных, стипендии.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 - денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 - материальная помощь сотруднику или бывшему работнику, который вышел на пенсию по инвалидности или возрасту. Если сумма помощи превышает 4 000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 - единовременная выплата в связи с рождением или усыновлением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2021 года. Проект с изменениями подготовлен ФНС от 20 ноября 2020 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2017 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

| Код | Описание 2020 | Описание 2021 |

|---|---|---|

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации | Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности безнадежной к взысканию, за исключением случаев, перечисленных в п. 62.1 ст. 217 НК РФ |

| 3010 | Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе | Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе |

| 2790 | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны , инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

- 2‑НДФЛ — до 1 апреля во всех налоговых

- 6‑НДФЛ в 2021 году

- Стандартные налоговые вычеты по НДФЛ

- Как в 2‑НДФЛ отражать зарплату за декабрь, выданную в январе?

- Как заполнить 2‑НДФЛ в 2021 году

Справочная / Отчётность и налоги за сотрудников

Как заполнить 2‑НДФЛ в 2021 году

Если вы выдаёте зарплату работникам или дивиденды учредителям, вам нужно удерживать с этих выплат НДФЛ и перечислять его в налоговую. Существует два отчёта по НДФЛ: ежеквартальный 6-НДФЛ и ежегодный 2-НДФЛ. Отчёт 2-НДФЛ отменяют с 2021 года, но за 2020 год его нужно сдать в прежней форме. В этой статье мы расскажем о том, как заполнить 2-НДФЛ.

Если в течение года ни один человек не получал от вас доходы, 2-НДФЛ сдавать не нужно.

Что такое НДФЛ

НДФЛ — это налог на доходы физических лиц. Его платит каждый человек, который получает доход. Но чаще всего он платит не сам, а этим занимается организация, в которой он работает.

Наняв работника, вы становитесь его налоговым агентом. Теперь вы должны считать, удерживать и перечислять в налоговую НДФЛ с его зарплаты. Важно: вы платите НДФЛ не из своих денег, а удерживаете из зарплаты сотрудника. То есть вы посредник между ним и государством. Обычно, размер НДФЛ 13% от дохода. Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

Сроки сдачи отчётности 2-НДФЛ

2-НДФЛ нужно сдавать раз в год до 1 марта. Если срок выпадает на выходной или праздник, он переносится на следующий рабочий день.

Не забывайте каждый квартал сдавать отчёт 6-НДФЛ. Подробнее о нём читайте в статье «Как подготовить отчёт 6-НДФЛ».

Правила заполнения формы 2-НДФЛ

2-НДФЛ состоит из справок на каждого сотрудника. В справке отражается информация о доходах, вычетах, исчисленном, удержанном и перечисленном налоге.

- Исчисленный налог — 13% от разницы между доходами и налоговыми вычетами.

- Удержанный налог — сколько НДФЛ вы удержали из зарплаты сотрудника.

- Перечисленный налог — сколько НДФЛ вы перечислили в налоговую.

Чаще всего трудности возникают при заполнении суммы перечисленного налога. В течение всего года вы платите общую сумму НДФЛ по всем сотрудникам, а в 2-НДФЛ её нужно распределить отдельно по каждому. Если вы всегда перечисляли ровно столько, сколько должны, проблем не будет — исчисленный, удержанный и перечисленный налог будут равны. Но встречаются ситуации, когда эти суммы различаются. Причины бывают разные. Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

Что делать, если вы недоплатили НДФЛ

Если вы можете удержать недоплаченный НДФЛ, сделайте это до подачи 2-НДФЛ. Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в 2-НДФЛ начисленный, удержанный и перечисленный налог будут равны.

Если вы недоплатили и не можете удержать налог, например, сотрудник уже уволился, подготовьте справку 2-НДФЛ с признаком «2». В ней начисленный налог будет отличаться от удержанного и перечисленного. Также заполните строку «Сумма налога, не удержанная налоговым агентом».

Что делать с переплатой НДФЛ

Есть две причины переплаты:

- Вы удержали у сотрудника нужную сумму НДФЛ, но по ошибке перечислили больше. Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу. Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

- Вы удержали у сотрудника больше НДФЛ, чем нужно. Такую переплату вы должны вернуть ему по заявлению в течение трёх месяцев.

Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Если вы успеете вернуть работнику деньги до подачи 2-НДФЛ, то переплату в справке показывать не нужно. Начисленный, удержанный и перечисленный налог будут равны. Если не успеете, тогда при заполнении 2-НДФЛ поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная». В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты. А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

Когда подают аннулирующие справки

Чаще всего, когда отправили отчёт не в ту налоговую. Если 2-НДФЛ нужно просто скорректировать, сразу подайте корректировку — аннулирующую справку перед этим не подавайте.

В аннулирующей справке в поле «признак» ставят код 99. А в полях «Сумма дохода», «Сумма исчисленного налога», «Сумма удержанного налога», «Сумма перечисленного налога» — нули.

54. В данной строке указываются доходы, которые не были отражены в строках 1 - 5 справки.

Так, например, в строке иные доходы могут быть указаны:

1) пенсия (при этом разные виды пенсий (по возрасту и пенсия военнослужащего) не следует суммировать);

2) доплаты к пенсиям, выплачиваемые в соответствии с законодательством Российской Федерации и законодательством субъектов Российской Федерации. Сведения о сумме произведенных доплат можно получить в территориальном органе Пенсионного фонда Российской Федерации по месту нахождения пенсионного дела либо в органах социальной защиты субъекта Российской Федерации;

3) все виды пособий (пособие по временной нетрудоспособности, по беременности и родам, единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, единовременное пособие при рождении ребенка, ежемесячное пособие по уходу за ребенком, социальное пособие на погребение и др.), если данные выплаты не были включены в справку по форме 2-НДФЛ, выдаваемую по месту службы (работы);

4) государственный сертификат на материнский (семейный) капитал (в случае если в отчетном периоде данный сертификат либо его часть был реализован);

5) суммы, причитающиеся ребенку в качестве алиментов, пенсий, пособий (данные средства указываются в справке одного из родителей). В случае, если указанные суммы выплачиваются посредством перечисления денежных средств на счет в банке, открытый на имя несовершеннолетнего ребенка, то такие сведения отражаются в справке несовершеннолетнего ребенка в графе "Иные доходы" раздела 1 справки и в разделе 4 "Сведения о счетах в банках и иных кредитных организациях" справки;

7) единовременная субсидия на приобретение жилого помещения (в случае если в отчетном периоде денежные средства перечислены на банковский счет служащего) и иные аналогичные выплаты, например денежные средства, полученные участником накопительно-ипотечной системы жилищного обеспечения военнослужащих, либо полученные в виде разовой социальной выплаты на погашение части стоимости строительства или приобретения жилья (в случае если в отчетном периоде на счет служащего (работника) либо его супруга (супруги) перечислены денежные средства данной выплаты);

8) доходы, полученные от сдачи в аренду или иного использования недвижимого имущества, транспортных средств, в том числе доходы, полученные от имущества, переданного в доверительное управление (траст);

9) доходы от реализации недвижимого имущества, транспортных средств и иного имущества, в том числе в случае продажи указанного имущества членам семьи или иным родственникам. При этом рекомендуется указать вид и адрес проданного недвижимого имущества, вид и марку проданного транспортного средства (в том числе в случае зачета стоимости старого транспортного средства в стоимость при покупке нового по договорам "трейд-ин". Например, служащий (работник), член его семьи приобрел в отчетном году в автосалоне новый автомобиль за 900,0 тыс. руб., при этом в ходе покупки автосалон оценил имевшийся у служащего (работника), члена его семьи старый автомобиль в 300,0 тыс. руб. и учел данные средства в качестве взноса при покупке нового автомобиля. Оставшуюся сумму служащий (работник), член его семьи выплатил автосалону. Сумма в размере 300,0 тыс. руб. является доходом и подлежит указанию в строке "Иные доходы");

10) доходы по трудовым договорам по совместительству. При этом рекомендуется указать наименование и юридический адрес организации, от которой был получен доход;

11) денежные средства, полученные в виде процентов при погашении сберегательных сертификатов, если они не указаны в строке "Доход от ценных бумаг и долей участия в коммерческих организациях";

12) вознаграждения по гражданско-правовым договорам, если данный доход не указан в строке 2 настоящего раздела справки. При этом рекомендуется указать наименование и юридический адрес организации, от которой был получен доход;

13) доходы, полученные от использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети (в случае наличия дохода от использования указанных объектов, соответствующие объекты необходимо указать в разделе 3.1 "Недвижимое имущество" в строке "Иное недвижимое имущество");

14) проценты по долговым обязательствам;

15) денежные средства, полученные в порядке дарения или наследования;

16) возмещение вреда, причиненного увечьем или иным повреждением здоровья;

17) выплаты, связанные с гибелью (смертью), выплаченные наследникам;

18) страховые выплаты при наступлении страхового случая, в том числе возмещение по вкладу (вкладам), иные связанные с этим выплаты, например, неустойка за просрочку исполнения обязательств по выплате страхового возмещения и т.д.;

19) выплаты, связанные с увольнением (компенсация за неиспользованный отпуск, суммы выплат средних месячных заработков, выходное пособие, выплаты по линии Фонда социального страхования Российской Федерации и т.д.), в случае если данные выплаты не были включены в справку по форме 2-НДФЛ по месту службы (работы);

20) денежные средства, полученные в качестве благотворительной помощи для покупки лекарств, оплаты медицинских услуг и для иных целей. Если для их получения открывался счет на имя служащего (работника), его супруги или несовершеннолетнего ребенка, то сведения о счете необходимо также отразить в разделе 4 справки;

21) суммы полной или частичной компенсации работникам и (или) членам их семей, бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по старости, инвалидам стоимости приобретаемых путевок, а также суммы полной или частичной компенсации путевок на детей, не достигших совершеннолетнего возраста, в случае выдачи наличных денежных средств вместо представляемых путевок без последующего представления отчета об их использовании и др.;

22) компенсационные выплаты служащему (работнику), его супруге (супругу) (например, неработающему трудоспособному лицу, осуществляющему уход за инвалидом, за престарелым и др.);

23) выигрыши в лотереях, тотализаторах, конкурсах и иных играх;

24) доходы членов профсоюзных организаций, полученные от данных профсоюзных организаций;

25) доход от реализации имущества, полученный наложенным платежом. В случае если посылкой направлялись результаты педагогической и научной деятельности, доход указывается в строке 2 раздела 1 справки, результаты иной творческой деятельности - в строке 3 указанного раздела справки;

26) вознаграждение, полученное при осуществлении опеки или попечительства на возмездной основе;

27) доход, полученный индивидуальным предпринимателем (указывается согласно бухгалтерской (финансовой) отчетности или в соответствии с пунктом 39 настоящих Методических рекомендаций);

28) денежные выплаты, полученные при награждении почетными грамотами и наградами федеральных государственных органов, государственных органов субъектов Российской Федерации, муниципальных образований, органов местного самоуправления, которые не включены в справку по форме 2-НДФЛ, полученную по основному месту службы (работы);

29) денежные средства в безналичной форме, поступившие в качестве оплаты услуг или товаров;

30) средства, выплаченные за исполнение государственных или общественных обязанностей (например, присяжным заседателям, членам избирательных комиссий и др.);

31) денежные средства, полученные от родственников (за исключением супруг (супругов) и несовершеннолетних детей) и третьих лиц на невозвратной основе;

32) доход, полученный по договорам переуступки прав требования на строящиеся объекты недвижимости;

33) денежные средства, полученные в качестве неустойки за неисполнение или ненадлежащее исполнение обязательства, в частности в случае просрочки исполнения, возмещения вреда, в том числе морального;

34) выплаченная ликвидационная стоимость ценных бумаг при ликвидации коммерческой организации;

35) иные аналогичные выплаты.

55. Формой справки не предусмотрено указание товаров, услуг, полученных в натуральной форме, а также виртуальных валют.

56. С учетом целей антикоррупционного законодательства в строке 6 "Иные доходы" не указываются сведения о денежных средствах, касающихся возмещения расходов, понесенных служащим (работником), его супругой (супругом), несовершеннолетним ребенком, в том числе связанных:

1) со служебными командировками;

2) с оплатой проезда и провоза багажа к месту использования отпуска и обратно, в том числе предоставляемой лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностям;

3) с компенсацией расходов, связанных с переездом в другую местность в случае ротации и (или) перевода в другой орган, а также с наймом (поднаймом) жилого помещения служащим, назначенным в порядке ротации в орган, расположенный в другой местности в пределах Российской Федерации;

4) с оплатой стоимости и (или) выдачи полагающегося натурального довольствия, а также выплатой денежных средств взамен этого довольствия;

5) с приобретением проездных документов для исполнения служебных (должностных) обязанностей;

6) с оплатой коммунальных и иных услуг, наймом жилого помещения;

7) с внесением родительской платы за посещение дошкольного образовательного учреждения;

8) с оформлением нотариальной доверенности, почтовыми расходами, расходами на оплату услуг представителя (возмещаются по решению суда);

9) с возмещением расходов на повышение профессионального уровня;

10) с переводом денежных средств между своими банковскими счетами, а также с зачислением на свой банковский счет ранее снятых средств с другого, например, зарплатного счета;

11) с переводом денежных средств между банковскими счетами супругов и несовершеннолетних детей;

12) с возвратом денежных средств по несостоявшемуся договору купли-продажи;

13) с возвратом займа, денежных средств за купленные товары, а также с возвратом денежных средств за оплаченные за третьих лиц товары, работы и услуги, если факт такой оплаты может быть подтвержден.

Также не указываются сведения о денежных средствах, полученных:

14) в виде социального, имущественного налогового вычета;

15) от продажи различного вида подарочных сертификатов (карт), выпущенных предприятиями торговли;

16) в качестве бонусных баллов ("кэшбэк сервис"), бонусов на накопительных дисконтных картах, начисленных банками и иными организациями за пользование их услугами, в том числе в виде денежных средств;

17) в виде материальной выгоды, предусмотренной статьей 212 Налогового кодекса Российской Федерации. Например, материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствам, полученными от организаций или индивидуальных предпринимателей;

18) в качестве возврата налога на добавленную стоимость, уплаченного при совершении покупок за границей, по чекам Tax-free;

19) в качестве вознаграждения донорам за сданную кровь, ее компоненты (и иную помощь) при условии возмездной сдачи;

20) в виде кредитов, займов. В случае если сумма кредита, займа равна или превышает 500 000 рублей, то данное срочное обязательство финансового характера подлежит указанию в разделе 6.2 справки.

Любой представитель персонала может оказаться временно нетрудоспособным вследствие заболевания или ухода за нездоровым членом семьи. В этот период, оформленный специальным документом – листком нетрудоспособности – сотрудник не выполняет свои непосредственные обязанности, но все же получает деньги в определенных законом размерах.

- Нужно ли удерживать с этих средств НДФЛ?

- Как это отражается в бухгалтерских документах предприятия?

- Из каких именно средств формируется этот налоговый платеж?

Узнаете из статьи.

Что говорят Минздрав и Налоговый Кодекс РФ

Законодательное регулирование вопросов компенсации по поводу нахождения на больничном происходит в двух направлениях.

- Вопросы, касающиеся выписки документа о временной нетрудоспособности и предоставления его в кадровый отдел предприятия для получения законных выплат осуществляются согласно приказу Министерства здравоохранения РФ №1345 от 21 декабря 2012 года.

- Вопросы, связанные с налогообложением при выплате компенсаций по нетрудоспособности сотрудников, решаются в соответствии с нормами ст. 217 Налогового Кодекса РФ.

В тексте Налогового кодекса четко прописана норма налогообложения временно нетрудоспособных сотрудников, получающих компенсационные выплаты: со всех сумм, полученных в качестве таковых, должны быть удержаны предусмотренные законодательством налоги (п. 1 ст. 217 НК РФ). Причина такого решения в том, что компенсация временной невозможности трудиться, в отличие от других государственных выплат, приравнивается к заработной плате.

ИСКЛЮЧЕНИЕ! Налогообложению не будет подвержен лишь один тип больничного листа – выданный в связи с беременностью и родами либо с усыновлением малыша.

Коды в справке 2-НДФЛ

В справке по форме 2-НДФЛ указываются не только суммы полученных средств, но и способ, которым эти средства были получены. Таким образом, больничные, зарплаты, отпускные и пр. обозначаются в документе по-разному.

Полный список всех актуальных кодов выглядит следующим образом:

- 2000 – все типы заработной платы, а также премии и прочие средства, которые были выплачены за непосредственное исполнение трудовых обязанностей;

- 2012 – все типы отпускных пособий;

- 2300 – средства, полученные в качестве компенсации больничного отпуска. Могут быть выплачены только в случае предоставления сотрудником больничного листа;

- 2010 – все средства, выплаченные в рамках договоров гражданского характера за исключением авторских гонораров;

- 2350 – все полученные в рамках заработной платы средства, выданные в натуральном виде;

- 2400 – средства, которые были получены от сдачи транспортных средств (всех типов) в аренду. Кроме того, сюда входят все штрафы за их простой и задержку, а также средства, вырученные за аренду трубопровода, линий электропередач и средств оптиковолоконной и беспроводной связи;

- 1400 – все средства, полученные от сдачи в аренду любого имущества (за исключением того, что указано в предыдущем пункте);

- 1540 – любые доходы от продажи долей в уставном капитале юридических лиц;

- 2760 – все виды материальной помощи, предназначающейся для лиц, которые вышли на пенсию;

- 2762 – одноразовая материальная помощь всем родителям, которая выплачивается в связи с рождением ребенка (распространяется также на лиц, которые усыновили ребенка или взяли над ним опекунство);

- 2720 – суммарная стоимость всех подарков, которые были получены за отчетный период;

- 2740 – суммарная стоимость всех призов, которые были выиграны налогоплательщиком в ходе рекламных акций юридических лиц;

- 1010 – общий объем полученных дивидендов всех типов;

- 2510 – все деньги, которые были потрачены работодателем на содержание и удовлетворение потребностей гражданина (питание, обучение, оплата коммунальных услуг и так далее);

- 2610 – компенсация за экономию в рамках использования займа, выданного юридическим лицом;

- 2001 – все типы вознаграждений, которые получают директора и прочие лица, занимающиеся непосредственно управленческой деятельностью в организациях;

- 2201 – авторские гонорары, которые получают создатели объектов литературного творчества;

- 2202 – авторские гонорары, которые получают создатели объектов архитектурного, дизайнерского, художественного или графического творчества;

- 4800 – все прочие разновидности финансовых поступлений.

Чьи суммы подлежат налогообложению

По общему правилу средства на оплату больничного, предъявившему его сотруднику, берутся из двух источников:

- первые три дня нетрудоспособности оплачиваются за счет самого работодателя;

- остальной срок больничного финансово компенсирует фонд обязательного медицинского страхования.

В предусмотренном законом порядке бухгалтерия насчитывает работнику положенную к выплате сумму, складывающуюся из денег работодателя и ФФОМС. Прежде чем выписать сумму к начислению на руки, налоговый агент, то есть работодатель, отминусовывает от этой суммы положенные 13% подоходного налога.

После этого работодателем в Фонд медицинского страхования подается заявление о возмещении выплаты средств по больничному листу, для чего предусмотрена специальная форма 4-ФСС.

Прямые выплаты больничных в отдельных регионах

С 2012 года в некоторых областях Российской Федерации действует пилотный проект, согласно которому можно избежать «переадресации» денежных средств, выплачивая «соцстраховскую» часть денег работнику напрямую, а не через работодателя. Он действует на основании постановления Правительства РФ от 21.04.2011 г. № 294. Цель данного проекта:

- более эффективное распределение денег из бюджета;

- защита интересов сотрудников от возможных злоупотреблений работодателя;

- избежание мошенничества;

- максимальное исключение ошибочных расчетов.

Перечень регионов, участвующих в пилотном проекте, приведен на официальном сайте Фонда социального страхования.

Налогообложение «прямых» выплат по нетрудоспособности происходит с некоторыми нюансами:

- первые три дня больничного оплачивает работодатель, соответственно, удерживая НДФЛ с компенсации только за эти дни нетрудоспособности;

- остальное время болезни или ухода за членом семьи компенсирует ФСС, выступая налоговым агентом по отношению к сотруднику, получающему выплаты, то есть перечисляя предусмотренные законом 13% в налоговые органы до того, как средства будут выплачены.

Иногда при заполнении документа у бухгалтера возникает вопрос, отражаются ли больничные в 2-НДФЛ, и если да, то по какой строке.

Пособия по временной нетрудоспособности не облагаются страховыми взносами, но включаются в налоговую базу по налогу на доходы физлиц. Если вы сомневаетесь, входит ли больничный в справку 2-НДФЛ, проверьте раздел «Причина нетрудоспособности», где указан двузначный номер. Все значения, за исключением «05» — пособия по беременности и родам, входят в налоговую базу по подоходному налогу, а коду дохода с больничного в справке 2-НДФЛ присвоено значение «2300».

Сумма пособия состоит из двух частей:

- первые 3 дня, оплачиваемые за счет работодателя;

- остальные дни, оплачиваемые за счет ФСС.

Если вы не знаете, где посмотреть код больничного в справке 2-НДФЛ в 2021 году, обратите внимание на раздел 3:

Сумма пособия указывается отдельной строкой за тот месяц, в котором было произведено начисление по листку нетрудоспособности и удержание налога. Так, в данном примере сотрудник получил в мае заработную плату за неполный месяц и пособие, облагаемое налогом.

Некоторые виды пособий полностью компенсируются из средств Фонда социального страхования. Независимо от источника выплаты средств код больничного листа за счет работодателя в справке 2-НДФЛ и пособия, выплачиваемого за счет ФСС, имеют одно значение — «2300».

Как рассчитать сумму НДФЛ с больничного

Итак, по средствам, выплаченным в счет любого больничного листа, кроме как по беременности, необходимо удержать НДФЛ в обычном порядке, точно так же, как это происходит при начислении заработной платы. Ставка подоходного налога в 2021 году не изменилась и по прежнему составляет привычные предпринимателям и работникам 13%. Принцип расчета также остается тем же.

ОБРАТИТЕ ВНИМАНИЕ! Кроме подоходного налога, с доходов граждан, работающих в рамках трудового договора, удерживаются взносы социального страхования: в ПФР, ФФОМС. «Больничных» выплат удержание соцвзносов не касается.

Пример расчета НДФЛ с компенсации временной нетрудоспособности

Сотрудница ООО «Лорелея» Наталья Леваневская попала в больницу в связи с острым аппендицитом и находилась на лечении в течение 14 дней. Среднедневной заработок Н. Леваневской, вычисленный бухгалтером, составляет 1456 тыс. руб. в мес. Таким образом, на основании данных листка нетрудоспособности, предоставленного сотрудницей, ей положена компенсация в сумме 14 х 1456 = 20 384 руб. Эти деньги ей начислены вместе с заработной платой за этот месяц. Организация должна удержать с этой суммы НДФЛ, размер которого составит 20 384 х 13% = 2649 руб. 92 коп. Таким образом, к выплате по листку нетрудоспособности для Н. Леваневской предназначена сумма 20 384 – 2650 = 17 734 рубля.

Если бы ООО «Лорелея» принадлежало к юрисдикции одного из «пилотных» регионов, например, Ярославской области, расчет выглядел бы немного иначе. За счет средств ООО «Лорелея» выздоровевшая сотрудница получила бы компенсацию только за первые три дня болезни, то есть 1456 х 3 = 4395 руб. НДФЛ предприятие удержит только с этих средств: 4395 х 13% = 571 руб. Таким образом, в дополнение к заработной плате Н. Леваневская получит 4395 – 571 = 3 824 рубля.

Остальные средства (за 11 дней нетрудоспособности) ей перечислит ФСС, он же выступит и налоговым агентом по подоходному налогу с них.

11 х 1456 = 16 016 руб. – полная сумма, причитающаяся по больничному листку.

16 016 х 13% = 2082 руб. – размер НДФЛ.

16 016 – 2082 = 13 934 руб. – к выдаче Н. Леваневской.

При этом работодатель не ответственен за перечисление налоговых средств по адресу, то есть в ИНФС, его полномочия и обязанности ограничиваются только суммой в 571 руб. за первые три нерабочих дня.

Какой код дохода по больничному листу для 2-НДФЛ

В годовую отчетность по подоходному налогу необходимо включить информацию обо всех облагаемых доходах физлица. Но отражаются ли больничные в 2-НДФЛ — да, пособия по временной нетрудоспособности включите в итоговый расчет наравне с суммами заработной платы, стимулирующими, компенсационными и премиальными выплатами. В отчете следует отразить не только величину пособия, начисленного в рамках Федерального закона №255-ФЗ. Если работодатель производит доплаты подчиненным до фактического среднего заработка на период болезни, этот доход тоже необходимо отразить.

Для выплат, исчисленных по нормам ФСС, укажите код больничного в справке 2-НДФЛ в 2021 — 2300, а для сумм, начисленных до размера фактического среднего заработка, — 4800. Разъяснения закреплены Письмом ФНС №БС-4-11/12127 от 06.07.2016.

Сроки перечисления НДФЛ по больничному

Вплоть до недавнего времени (до начала 2021 года) платить подоходный налог следовало в обозначенные сроки:

- до дня, когда средства будут перечислены на счет лица, предоставившего больничный листок;

- в некоторых ситуациях (например, когда деньги выплачиваются из выручки) – не позже дня, следующего после получения дохода.

2 мая 2015 года был принят Федеральный Закон № 113, изменивший этот порядок. Теперь перечисление НДФЛ не привязано к дню фактических выплат, значение имеют календарные даты. Фискальные органы должны получить налоговый платеж по НДФЛ до конца месяца, в который была произведена выплата компенсации (ст. 226 НК РФ).

Когда перечислять подоходный налог с больничного

Когда перечислять НДФЛ с больничного листа в 2021 году? До 1 января 2021 года сроки уплаты подоходного налога с доходов работника были следующие:

- не позднее дня получения в банке наличных денег или перечисления на счёт физического лица;

- в иных случаях (например, при выплате доходов из выручки) — не позднее дня, следующего за днём фактического получения доходов.

Законом от 2 мая 2015 г. N 113-ФЗ этот порядок был изменен, и с 1 января 2021 года перечислять НДФЛ с больничного и отпускных необходимо не позже последнего числа месяца, в котором выплачивались такие доходы (статья 226 (6) НК РФ).

Не хотите испытывать трудностей в ведении бухгалтерского и налогового учёта? Откройте расчётный счет в банке Тинькофф и получите онлайн-бухгалтерию бесплатно.

Особенности отражения информации в справке НДФЛ-2

В настоящее время (в 2021 году) действует форма справки о доходах физлиц, которую утвердил приказ ФНС № ММВ-7-11/485 от 30.10.2015 г. Несмотря на то, что чаще всего «больничная» компенсация выплачивается одновременно с заработной платой, в документации будут указаны разные цифры:

- для зарплаты (графа под кодом 2000) – последний день месяца ее начисления;

- для компенсации (графа под кодом 2300) – день ее начисления.

Например, в октябре 2021 года работник болел 5 дней, с 25 по 29 октября. Часть зарплаты за октябрь вместе с пособием по болезни ему выплатили 10 ноября. В справке НДФЛ будут значиться 2 разные даты, потому что доход по зарплате законодательно считается полученным в ноябре, а доход по больничному листу – в октябре, хотя деньги на руки придут в один и тот же день.

Перечисление НДФЛ с больничного листа в 2021 году

При выплате по болезни работодатель выступает налоговым агентом, т.е. должен удержать подоходный налог и перечислить его в бюджет. Ставка по НДФЛ в 2021 году при выплате больничного не изменялась и установлена на уровне 13%.

Что касается налоговой базы для расчёта НДФЛ, то она зависит от того, участвует ли ваш регион в пилотном проекте ФСС. В общем случае подоходный налог удерживается со всей выплаты, без разделения её на ту часть, что выплачивает работодатель и ту, которую доплачивает соцстрах.

Пример: Работница ООО «Вега» Алексеева Н.А. находилась на лечении в больнице 10 дней. На основании листка нетрудоспособности бухгалтер рассчитал больной пособие в размере 12780 рублей. Из них три дня были оплачены за счёт средств организации (1278 * 3 = 3834 рубля), а ещё 7 дней – за счёт ФСС (1278 * 7 = 8946 рублей). Учитывая, что вся сумма была выплачена обществом вместе с зарплатой, НДФЛ в качестве налогового агента удерживает организация. Рассчитаем подоходный с пособия: 12780 * 13% = 1661,4 рублей. На руки Алексеева получит 12780 – 1661,4 = 11118,6 рублей.

Читайте также: