Вид собственности на объект 020 в 3 ндфл

Опубликовано: 26.04.2024

Приобретая в собственность объект недвижимости в 2021 году, каждый гражданин должен знать нормы Налогового Кодекса, согласно которым он может воспользоваться имущественным вычетом. Получить налоговый вычет с покупки квартиры достаточно просто, следует лишь соблюсти все действия по инструкции. Одним из них является заполнение и предоставление в инспекцию по налогам декларацию по форме 3-НДФЛ.

Как правильно заполнить декларацию и образец 3-НДФЛ на налоговый вычет при покупки квартиры за 2019 год, разберем подробно далее.

Заполнение налоговой декларации в разных случаях отличается, поэтому мы остановимся на всех моментах, касающихся получения имущественного вычета при покупки квартиры и правильности оформления тех листов которые необходимы в нашем случае.

Для того, чтобы вернуть налог 13% от полученного дохода, его нужно сначала уплатить. То есть человек должно быть официально трудоустроен и уплачивать подоходный налог. Подробней кто имеет право получить налоговый вычет, можете ознакомиться здесь.

Бланк декларации 3-НДФЛ за 2019 год

Новая форма бланка заполняется с 2019 года и утверждена приказом от 03.10.2018 № ММВ-7-11/569@.

Форма утверждена приказом от 10.10.2016 № ММВ-7-11/552@.

Какие документы необходимы для подачи декларации 3-НДФЛ за квартиру в 2021 году

Производится налоговый вычет на основании личного заявления гражданина (по форме, утвержденной приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ в редакции приказа ФНС от 30.11.2018 № ММВ-7-8/670@).

Помимо этого, в налоговый орган обязательно предоставляется пакет документов, в котором должны находиться:

- копия свидетельства ИНН;

- подтверждающая доходы по месту работы справка 2-НДФЛ (если таких мест несколько, то справок должно быть столько же);

- копия договора, доказывающего факт покупки квартиры;

- копии платежных документов, подтверждающих понесенные расходы на покупку;

- выписка из ЕГРН о том, что право собственности зарегистрировано;

- заполненная правильно налоговая декларация 3-НДФЛ за истекший год (если возврат требуется за предыдущие периоды, то можно вернуть уплаченный налог за 3 года, но потребуется заполнить три декларации за 2017-2019 года);

- заявление с указанием реквизитов счета, куда будет зачислена сумма возврата;

- заявление с указанием реквизитов работодателя (если хотите получать налоговый вычет с работодателя). Тогда вам на руки выдадут уведомление, которое следует передать в свою бухгалтерию.

В зависимости от собственников в квартире, пакет документов может отличаться, узнайте подробней — Какие еще нужны документы для возврата 13 процентов с покупки квартиры?

Образец заполнения декларации 3-НДФЛ за 2019 год при покупке квартиры в 2021 году

Поскольку без предоставления декларации на имущественный вычет рассчитывать не приходится, то отнестись к ее заполнению нужно серьезно. Вообще она состоит из большого количества листов, но нам понадобится лишь часть.

Образец заполнения заявления на возврат 3-НДФЛ при покупке квартиры за 2018 год — 1 год:

Иванова работала в 2019 году на предприятии «Искра» и получила доход 350 400 рублей. В этом же году ей приобретена квартира стоимостью 2,3 млн. рублей.

В 2020 году максимальной суммой расходов на покупку жилья с которой будет получать имущественный вычет равняется 2 млн. рублей. Налоговый вычет с этой суммы получается 260 тыс. рублей. В этом случае Иванова за 2019 год сможет получить вычет в размере:

350 400 — 13% = 45 552 руб.

Остальную часть вычета: 260 000 — 45 552 = 214 448 руб., она сможет получить в 2020, 2021 … и т.д.

Итак, для получения вычета на покупку квартиры, нам понадобится в декларации заполнить:

- Лист титульный,

- Раздел 1,

- Раздел 2,

- Приложение 1 и 7 (ранее были Листы А и Д1)

Титульный лист

Указывается информация о налогоплательщике, налоговом периоде, за который заполняется, и указывается орган, куда предоставляется. Заполняйте внимательно, ИНН строго из свидетельства, паспортные данные по паспорту.

- В 2020 году декларация подается за 2019 год, его и следует указать отчетным.

- Код «Налоговый период» ставим 34 (расшифровывается как — год).

- Код налогового органа 7701.

- Корректировка 0. Номер корректировки при первоначальной подаче будет обозначен 0, затем цифра увеличивается, если данные уточнены и требуется предоставить корректировку.

- Код категории плательщика трехзначный и для большинства он 760, для ИП — 730.

- Код страны 643 (Россия).

- Код вида документа — 21 (паспорт).

- Номер телефона указывается в формате: +7(955)1118261. Не допускаются пробел и прочерк между цифрами.

- Внизу страницы указывается количество страниц в декларации и прилагаемых к ней документов. Затем дата (указывайте 2020 год) и подпись.

Раздел 1

В разделе 1 итоговая сумма удержанного налога за год, которую ФНС вернет вам.

- Поставьте в строку 010 код «2» – возврат из бюджета.

- Код бюджетной классификации (КБК) — 182 1 01 02010 01 1000 110.

- Код ОКТМО для столицы г. Москвы — 45000000 (свой ищите тут).

- Сумма налога:

- подлежащая к уплате, ставим «0»;

- подлежащая к возврату, ставим сумму которую хотите вернуть из бюджета государства. В нашем налоговый вычет составил 45 552 руб.

Раздел 2

Во 2 разделе производится вычисление базы, с которой удерживается 13%. Заполняются доходы из справок, взятых с работы.

- Сумма доходов за год указываются в строках 010, 030 и 040.

- Сумма перечисленного в бюджет НДФЛ поставьте в строку 080 и 160. Она же будет в строке 050 раздела 1.

Общие сведения заполнены, приступаем к их детализации в остальных листах.

Приложение 1

Отражает информацию о работодателе (-ях), где вы работали и получали зарплату на протяжении предыдущего года. Здесь же суммы дохода по каждому из них, а также сведения о начислении и удержании налога. Все данные берутся из справки 2-НДФЛ, кроме кода.

Код вида дохода — 06 (налог удержан).

Приложение 7

В этом листе указывается вся информацию по купленной квартире. Если это квартира, то код объекта будет 2. Выберите вид собственности. Затем укажите полный адрес, дату регистрации права, долю и стоимость.

Поскольку Иванова купила квартиру в индивидуальную собственность, то в приложении 7 укажет:

- В наименовании объекта — код 2 (квартира);

- В признаке налогоплательщика — код 01 (собственник);

- Затем укажет полный адрес жилья, дату права по выписке из ЕГРН, долю 1/1 и его стоимость, которую подтверждает документально.

- В пункте 1.8 у Ивановой квартира куплена за 2,3 млн. руб., что превыщает максимальный имущественный вычет в 2 млн. рублей. В соответствии с этим в строке 080 указываем сумму 2 000 000.

- В пунктах 2.5, 2.6 — ставим сумму которую удержали с зарплаты в виде налога (данные берутся со справки 2-НДФЛ).

- В пункте 2.8 рассчитываем остаточную сумму вычета по формуле: стр. 080 — стр. 140 = стр. 170. Доход Ивановой невелик и остаток суммы перейдет на следующие периоды.

Остается на каждом листе проставить личную подпись.

Как самостоятельно заполнить 3-НДФЛ в личном кабинете налогоплательщика и получить налоговый вычет

Еще одним способом заполнения 3-НДФЛ, является применение онлайн сервиса на сайте ФНС в личном кабинете налогоплательщика.

Остались вопросы? Узнайте, как решить именно Вашу проблему! Напишите прямо сейчас нашему консультанту онлайн. Или звоните нам по телефонам:

(Приказ ФНС РФ от 28.08.2020 г. № ЕД-7-11/615@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме», зарегистрирован в Минюсте РФ 15.09.2020 г. № 59857)

Новая форма 3-НДФЛ применяется начиная с представления налоговой декларации по НДФЛ за налоговый период 2020 года.

Общая структура формы декларации осталась прежней.

В настоящее время формы заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа), заявления о зачете суммы излишне уплаченного (подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) утверждены приказом ФНС РФ от 14.02.2017 г. № ММВ-7-8/182@.

С 1 января 2021 года формы заявления о зачете, заявления о возврате суммы излишне уплаченного налога на доходы физических лиц приведены в приказе в виде приложений к Разделу 1 декларации.

В соответствии со ст. 227 НК РФ исчисление и уплату налога в соответствии с данной статьей производят следующие налогоплательщики:

1) физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, – по суммам доходов, полученных от осуществления такой деятельности;

2) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой, – по суммам доходов, полученных от такой деятельности.

Указанные налогоплательщики самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном ст. 225 НК РФ.

П. 7 ст. 227 НК РФ установлено, что указанные выше налогоплательщики по итогам первого квартала, полугодия, девяти месяцев исчисляют сумму авансовых платежей исходя из ставки налога, фактически полученных доходов, профессиональных и стандартных налоговых вычетов, а также с учетом ранее исчисленных сумм авансовых платежей.

При заполнении строк 060–170 Раздела 1 указываются:

– в строке 060 – код бюджетной классификации налоговых доходов бюджетов, по которому должна быть зачислена сумма налога (авансового платежа по налогу), уплачиваемого в соответствии с п. 7 ст. 227 НК РФ;

– в строках 070, 090, 120, 150 «Код по ОКТМО» указывается код по ОКТМО муниципального образования по месту жительства налогоплательщика, указанного в п. 4.6 Порядка;

– в строке 080 – сумма авансового платежа по налогу, подлежащая к уплате за первый квартал;

– в строке 100 – сумма авансового платежа по налогу, подлежащая к уплате за полугодие;

– в строке 110 – сумма авансового платежа по налогу, подлежащая к уменьшению за полугодие;

– в строке 130 – сумма авансового платежа по налогу, подлежащая к уплате за девять месяцев;

– в строке 140 – сумма авансового платежа по налогу, подлежащая к уменьшению за девять месяцев;

– в строке 160 – сумма налога, подлежащая к уплате за налоговый период (календарный год);

– в строке 170 – сумма налога, подлежащая к уменьшению за налоговый период (календарный год).

В Приложении 1 «Расчет дохода от продажи объектов недвижимого имущества» к декларации в строке 020 указывается кадастровая стоимость объекта недвижимого имущества по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности.

В строке 040 указывается кадастровая стоимость, указанная в строке 020, умноженная на коэффициент, установленный п. 2 ст. 214.10 НК РФ.

Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики, а также расчет профессиональных налоговых вычетов, установленных п. 2, 3 ст. 221 НК РФ, будут отражаться в Приложении 3.

Расчет авансовых платежей, уплачиваемых в соответствии с п. 7 ст. 227 НК РФ, производится в Расчете к Приложению 3.

Физические лица, занимающиеся оформлением документов на имущественный вычет, часто задумываются над тем, что указывать в 3-НДФЛ в таком поле, как вид собственности, а также как правильно проставить код наименования объекта и признак налогоплательщика. Именно поэтому все перечисленные нюансы будут доступно разъяснены в данной статье.

- Пустой бланк 3-НДФЛ 2017 года.

- Оформленный бланк декларации за 2017 год.

- Программа 2017 года для заполнения бланка 3-НДФЛ.

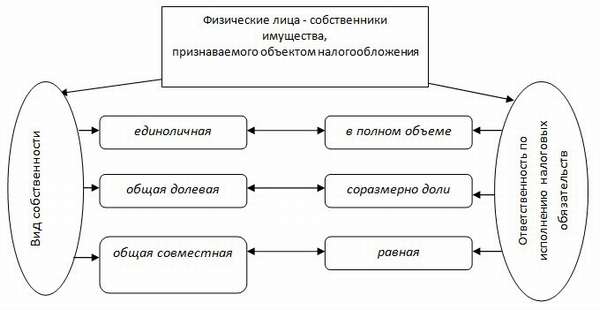

Вид собственности на объект

Действующим законодательством для налогоплательщиков предусмотрена такая возможность, как возмещение НДФЛ в случае приобретения объекта недвижимости. То есть физическое лицо, которое вовремя выплачивало со своей прибыли налоги, может вернуть себе некоторую часть денег, потраченную на покупку имущества. Для реализации данного процесса необходимо оформить декларацию по форме 3-НДФЛ и приложить к ней некоторые дополнительные бумаги.

Справочная информация! О том, как именно происходит процедура уменьшения налогооблагаемой базы, а также о других деталях начисления имущественной налоговой скидки можно прочитать в статье 220 Налогового кодекса Российской Федерации.

Куда вписывать вид собственности

Как известно, бланк налоговой декларации на вычет за покупку недвижимости подразделен на несколько частей. Первая часть посвящена сведениям о самом налогоплательщике, о сумме НДФЛ, который будет возмещен, о размере налогооблагаемой базы и об источниках прибыли. А вторая часть имеет непосредственное отношение к налоговой скидке за имущественный объект (лист Д1).

В листе Д1 имеется первый пункт под названием “сведения об объекте и произведенных расходах”, который включает в себя еще тринадцать подпунктов. Во втором из них как раз и прописаны такие слова, как вид собственности на объект, рядом с которыми в скобках стоит число 020.

Что указывать в этом поле

В декларации 3-НДФЛ налогоплательщику предложено четыре различных варианта, каждый из которых характеризует тот или иной вид собственности на жилье. Определенному виду соответствует какая-то цифра. Физическому лицу всего лишь нужно определиться с видом собственности, посмотреть, какое число ему присвоено, а затем указать данную цифру в пустой ячейке рядом с обозначением 020.

На имущественный объект, приобретенный претендентом на сокращение налогооблагаемой базы, может быть оформлен один из нижеприведенных видов собственности:

- Личный. Этот тип собственности относится к тем налогоплательщикам, которые осуществляли покупку жилья в индивидуальном порядке, то есть без указания в договоре купли-продажи еще каких-либо владельцев.

- Долевой. Данный вид собственности чаще всего оформляется на приватизированные имущественные объекты. Каждое физическое лицо, являющееся законным владельцем недвижимости, точно знает, какая доля на жилье за ним закреплена. Например, если это дом, то первый этаж может по документам принадлежать жене, а второй мужу.

- Совместный. Такой тип собственности подразумевает наличие одновременно нескольких владельцев, но без определения долей для каждого из них. Как правило, совместное владение используется в случае оформления недвижимости на детей и родителей или просто между супругами.

- На ребенка. Также иногда происходит, что имущество по закону находится во владении ребенка (несовершеннолетнего физического лица). Если лицо, которому не исполнилось восемнадцать лет, является собственником жилья, то подоходный налог возмещается его родителям.

Код наименования имущественного объекта

В пункте 1.1 (лист Д1) налоговой декларации имеется пустая ячейка, требующая от налогоплательщика написания кода наименования того объекта недвижимости, за который он хочет получить компенсацию. Действующим законодательством введено семь кодов:

- 1 – если претендент на сокращение налогооблагаемой базы израсходовал денежные средства на покупку дома,

- 2 – если налогоплательщик заполняет декларацию 3-НДФЛ с целью оформления вычета за квартиру,

- 3 – если физическое лицо хочет возместить налог за покупку одной или нескольких комнат в квартире либо доме,

- 4 – если претендент на возврат НДФЛ является одним из участников долевой собственности на какой-либо тип жилья,

- 5 – если налогоплательщик израсходовал материальные средства на приобретение земельного участка с целью построения на нем дома,

- 6 – если физическое лицо хочет получить налоговую скидку за покупку земли, на которой имеется имущественный объект,

- 7 – если претендент на компенсацию имущественного рода подает документы на вычет одновременно и за землю, и за дом, расположенный на ней.

ВНИМАНИЕ! Физическим лицам при заполнении 3-НДФЛ стоит учитывать тот факт, что в одном бланке можно указать всего лишь один код наименования. То есть если налогоплательщик купил и дом, и квартиру, то ему нужно определиться с тем, за какой из этих объектов ему начислят наибольший вычет, и указать в декларации именно его, поскольку имущественная налоговая скидка начисляется всего лишь один раз в жизни.

Признак налогоплательщика

Для получения имущественного вычета нельзя обойтись без заполнения такого поля, как признак налогоплательщика (это некий код, идентифицирующий физическое лицо, которое хочет возместить налог за недвижимость, и определяющий форму владения). Для указания того, является ли претендент на вычет собственником или его родственником, принято использовать один из следующих кодов:

- 01 – если физическое лицо, заявившее в декларации 3-НДФЛ о своем желании уменьшить налогооблагаемую базу, единственный владелец имущества (на приобретенный объект оформлен индивидуальный вид собственности),

- 02 – если жена/муж владельца жилья или земельного участка подают документы на начисление имущественной налоговой скидки,

- 03 – если мать/отец ребенка, который на данный момент не достиг совершеннолетнего возраста, но при этом является владельцем недвижимости, хотят получить имущественную компенсацию.

В тех ситуациях, когда налогоплательщик обладает правом на собственность (долевого вида) не один, а вместе со своим ребенком, которому нет восемнадцати лет, ему необходимо проставлять цифру 13. А если помимо ребенка какой-то долей жилья владеет и его жена, то число 23.

Документ, сведения о котором нужны в листе Д1

На странице Д1 в пункте 1.7 нужно указать дату получения налогоплательщиком права на собственность имущественным объектом, вычет на который заявлен в данном бланке 3-НДФЛ.

Без наличия этого документа процесс начисления компенсации имущественного рода не осуществим. В этом пункте физическое лицо в первых двух клетках должно поставить день получения права на владение объектом недвижимости, после точки в других двух ячейках – месяц, и еще после одной точки – год, для указания которого отведено целых четыре клетки.

Например, если налогоплательщик приобрел недвижимость с помощью кредита и начал выплачивать проценты по нему еще до момента завершения этапа оформления такого документа, как право собственности, то он может возместить налог по данным расходом. Однако это можно будет сделать только после того, как он получит документ, удостоверяющий его право на владение имущественным объектом.

Налоговая декларация 3-НДФЛ – документ, с помощью которого в России физические лица отчитываются по налогу на доход физических лиц (НДФЛ). Декларацию должны, как правило, подавать люди, продававшие имущество, имеющие доходы из-за рубежа, получающие доходы, по которым налог не был уплачен налоговым агентом, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, индивидуальные предприниматели, использующие общую систему налогообложения, и так далее.

Декларацию также необходимо подавать для получения некоторых налоговых вычетов. То есть те, кто претендует на некоторые вычеты, обязаны подать декларацию для того, чтобы получить вычет. Но если они не претендуют на вычет, декларацию могут не подавать.

Что такое декларация 3-НДФЛ

Перед тем как начать обсуждать условия, согласно которым должен быть заполнен документ, предлагаем разобраться с тем, зачем он введен в действие налоговым законодательством и что из себя представляет.

Налоговая декларация – это один из обязательных типов документов для подачи в налоговую службу, который, как правило, составлен в соответствии со специально принятой формой 3-НДФЛ.

Декларация служит для того, чтобы налоговая инспекция смогла проконтролировать все источники доходов физического лица, суммы налоговых сборов, снятых с них, а также различные финансовые операции, которые имеют отношение к расходам.

Физические лица зачастую сталкиваются с оформлением документа подобного рода, когда речь идет о получении налогового вычета. Однако в некоторых ситуациях документ заполняется и по другим причинам.

Кому нужно подавать налоговую декларацию 3-НДФЛ

Декларация подается при получении дохода, с которого необходимо выплатить НДФЛ, а также для возврата части налога, ранее выплаченного государству. 3-НДФЛ подают:

- Индивидуальные предприниматели (ИП), адвокаты, нотариусы и другие специалисты, которые зарабатывают на хлеб частной практикой. Этих людей объединяет то, что они самостоятельно рассчитывают налоги и платят их в бюджет.

- Налоговые резиденты, которые получили доход в других государствах. К налоговым резидентам относят тех граждан, кто фактически живет на территории России минимум 183 дня в году.

- Граждане, получившие доход от продажи имущества: машины, квартиры, земельного участка и т.д.

- Лица, получившие доход по договорам подряда, договору гражданско-правового характера или от сдачи квартиры в аренду.

- Везунчики, выигравшие в лотерею, в игровых автоматах или тотализаторах, тоже должны уплатить налог со своего выигрыша.

- При необходимости получить налоговый вычет: при покупке квартиры, за лечение, лекарства, учебу и так далее.

В каких случаях подается декларация 3-НДФЛ

Декларация по форме 3-НДФЛ подается в налоговую инспекцию в двух ситуациях. В первом случае это обязанность налогоплательщика, а во втором – его право.

Обязательная подача 3 НДФЛ предусмотрена в случаях:

- Получения дохода от продажи имущества, находящегося в собственности. Причем ранее действовало правило, по которому собственники квартир не сдавали декларацию в случае владения ей более 3-х лет. С 1 января 2016 года срок владения для купленных квартир продлили до 5-ти лет. На другое имущество новое правило не распространяется, а значит для машин, земельных участков, гаражей и прочего имущества остался 3-х летний срок. Также 3 года действуют и для квартир, полученных путем дарения, наследования, приватизации, по договору ренты.

- Получения дохода в виде выигрышей. В данный момент заполнить декларацию 3-НДФЛ должны физические лица, чей выигрыш составил от 4-х до 15-ти тысяч рублей. Лотерейные призы менее 4-х тысяч рублей налогом не облагаются, а в случае получения более 15-ти тысяч обязанность удержать и перечислить налог перекладывается законом на организаторов мероприятия.

- Заключения гражданско-правовых договоров с физическими лицами при отсутствии статуса индивидуального предпринимателя. Например, договора аренды квартиры.

- Получения дивидендов от участия в иностранных компаниях. Причем физическое лицо должно являться резидентом РФ, то есть проживать на территории страны более 183-х дней в год;

- Получения дохода индивидуальным предпринимателем от коммерческой деятельности, если он использует в качестве системы налогообложения общую. Обязанность самостоятельно исчислить и уплатить налог также относится к самозанятому населению: адвокатам, нотариусам, писателям и прочим.

В добровольном порядке заполнение декларации 3-НДФЛ производится только при наличии обстоятельств, позволяющих заявить налоговый вычет и возместить налог из бюджета.

Получение дохода

По итогам календарного года в обязательном порядке 3-НДФЛ заполняют и подают в налоговый орган следующие группы лиц:

- Граждане, которые самостоятельно рассчитывают и платят налог на доходы в бюджет: индивидуальные предприниматели на общей системе налогообложения, нотариусы, адвокаты и др.

- Налоговые резиденты РФ, которые получили доход за пределами России(с этого дохода должен быть удержан налог на доходы).

- Граждане, получившие дополнительный доход, подлежащий налогообложению.

- продажа недвижимости или другого имущества (например, дома, гаража или машины);

- получение дивидендов, продажа акций или ценных бумаг;

- выигрыш в лотерею;

- получение ценного подарка;

- сдача в аренду жилья.

Получение налогового вычета

Декларация 3-НДФЛ дает возможность гражданину России частично или полностью вернуть ранее уплаченный подоходный налог.

Законодательство говорит, что гражданин может вернуть деньги за:

- для получения налогового вычета за обучение;

- для получения налогового вычета за лечение;

- для получения налогового вычета при покупке квартиры.

Правила и порядок представления 3-НДФЛ

Как заполнить декларацию 3-НДФЛ по полученным доходам? Если оформление налоговой декларации 3-НДФЛ осуществляется по доходам, в ней обязательно должны быть заполнены листы, имеющие отношение к доходам. Пример — приложение 1 декларации 3-НДФЛ для доходов, полученных в РФ. Если по этим доходам есть возможность использовать право на вычеты, нужно заполнять и соответствующие этим вычетам листы.

К декларации должны прилагаться документы, подтверждающие правильность заполнения декларации 3-НДФЛ, а также копии документов, дающих право на вычеты.

Декларация составляется отдельно за каждый календарный год и не позднее 30 апреля следующего года (если только это не выходной) представляется в ИФНС. Если по каким-то причинам за какой-либо из прошедших 3 лет (с 2016 по 2018-й) она не представлена, нужно заполнить 3-НДФЛ за соответствующий период, используя актуальный для соответствующего года образец заполнения 3-НДФЛ и соответствующую этому году инструкцию к декларации 3-НДФЛ, и сдать готовый отчет в налоговую.

Сроки подачи формы 3-НДФЛ и уплаты налога

Подать декларацию о доходах физических лиц в целях декларирования доходов необходимо до 30 апреля года, следующего за тем, в котором были получены доходы. Декларации, заполняемые с целью получения налогового вычета, можно подавать в течение всего года без ограничения сроков.

В 3- НДФЛ подается информация о доходах за предшествующий год. То есть, если гражданин отчитывается за продажу квартиры в 2018 году, то предоставить декларацию 3-НДФЛ в налоговую службу он должен до 30 апреля 2019 года включительно.

Срок уплаты налога на доходы, задекларированные по форме 3-НДФЛ – 15 июля того года, в котором подается декларация. Таким образом, в текущем году налоги с доходов физлиц должны быть уплачены до 16.07.2019 г.

Срок подачи налоговой декларации 3-НДФЛ до 30 апреля не распространяется на тех, кому надо получить налоговый вычет. Такая декларация подается в любой момент по окончанию календарного года. Единственное ограничение – возврат вычета возможен только за последние три года.

Как подать декларацию 3-НДФЛ через личный кабинет налогоплательщика

Шаг первый: зайдите в ваш Личный кабинет налогоплательщика через сайт Федеральной налоговой службы. Для этого необходимо знать ИНН (это ваш логин) и пароль.

Кроме того, вход можно осуществить с помощью подтвержденного профиля на сайте госуслуг.

После входа необходимо выбрать вкладку “Жизненные ситуации”:

Шаг второй: Выберите вкладку “Подать декларацию 3-НДФЛ”:

Шаг третий: Выберите способ подачи декларации и год , за который вы подаете декларацию:

Шаг четвертый: прикрепите файл декларации в формате xml, полученный ранее в нашем сервисе, а также документы, подтверждающие право на вычет:

На этом этапе обязательно прикрепите документы, подтверждающие доходы и расходы, заявленные в декларации. Обратите внимание! Суммарный объем всех отправляемых файлов не должен превышать 20 МБ.

Если у вас нет электронной подписи, то нужно получить сертификат ключа проверки электронной подписи. Если сертификат уже получен, то переходим к следующему шагу.

Шаг пятый: после того, как вы подгрузили все подтверждающие документы, необходимо ввести пароль к сертификату электронной подписи.

Ваши документы отправлены в налоговый орган. О результате камеральной налоговой проверки вы сможете узнать также из “Личного кабинета”, и ходить в налоговую инспекцию нет необходимости.

Шаг шестой: Как только декларация будет проверена, вам придут сведения о результате камеральной проверки:

После завершения проверки и подтверждения суммы налога к возврату, в разделе “МОИ НАЛОГИ” вы увидите сумму налога к возврату.

Заполните заявление на возврат налога, введите номер счета для перечисления и подтвердите отправку.

Статус заявления на возврат можно отследить в сообщениях — налоговая пришлет вам уведомление.

Как заполнить 3-НДФЛ в 2019 году

Прежде чем приступить к составлению налоговой декларации, ознакомьтесь с основными требованиями и инструкцией по заполнению 3-НДФЛ:

- Заполняйте ячейки слева направо синими или черными чернилами либо с применением печатной или компьютерной техники.

- В пустых полях налоговой декларации ставьте прочерки. Если значение показателя отсутствует, следует ставить прочерки в каждой ячейке поля показателя.

- Суммы доходов и расходов указывайте в рублях и копейках, за исключением сумм НДФЛ.

- Суммы налога указывайте строго в рублях, применяйте правило округления: до 50 копеек — отбрасываем, более — округляем до полного рубля.

- Денежные средства, полученные в иностранной валюте, а также произведенные расходы следует отражать в рублях. Пересчитайте суммы в иностранной валюте по курсу Центробанка РФ на дату получения валюты или совершения расходов.

Итак, переходим непосредственно к алгоритму, как заполнить налоговую декларацию 3-НДФЛ.

Заполняем титульный лист 3-НДФЛ

Начинаем с шапки. Здесь прописываем ИНН, указываем номер корректировки, налоговый период, код ИФНС. Если НД предоставляется в инспекцию впервые, то в поле «Номер корректировки» проставляем 000, если ее сдают повторно, то указывают номер корректировки, учитывая хронологический порядок.

Сведения о налогоплательщике — физическом лице. Заполняем код страны. По общероссийскому классификатору стран мира России присвоен код 643. Если у человека нет гражданства, укажите 999.

Код категории плательщика заполняйте с учетом приложения № 1 к порядку заполнения НД (Приказ ФНС России от 03.10.2018 № ММВ-7-11/569@). Указывайте следующие значения:

- Для ИП — 720.

- Для лица, осуществляющего частную практику, например нотариусы, — код 730.

- Для адвокатов ставьте 740.

- Для физических лиц указывайте 760.

- Для фермеров — 770.

Далее заполните поля Ф.И.О., дата и место рождения.

Укажите информацию о документе, подтверждающем личность. Код вида документа заполните с учетом приложения № 2 к порядку, как правильно заполнить 3-НДФЛ (тот же Приказ ФНС).

Затем проставьте статус налогоплательщика, пропишите номер контактного телефона.

Просчитайте и укажите число заполненных страниц налоговой декларации, затем подпишите титульный лист и укажите дату. Если заполнение осуществляется в электронном формате, потребуется электронный ключ — цифровая подпись.

Заполняем листы 3-НДФЛ

Далее переходим к заполнению листов налоговой декларации. Обратите внимание, что новый отчет КНД 1151020 состоит из 13 листов. Обновленный бланк существенно сократили, ранее в декларации было более 19 листов.

Изменили и наименование страниц НД. Вместо буквенного и цифрового обозначения листа введены разделы и приложения. Теперь в НД всего два раздела и 8 приложений. Стандартные, социальные и инвестиционные вычеты объединены в приложении № 5. Профессиональные вычеты теперь отражаем в приложении № 3 вместе с доходами от предпринимательской, адвокатской и частной деятельности.

Заполнять все листы нет необходимости. Указывайте информацию только в тех листах налоговой декларации, которые необходимы для отражения полученных доходов, произведенных расходов и налоговых вычетов, которые полагаются физлицу в отчетном периоде.

ВАЖНО! Титульный лист, раздел № 1 и раздел № 2 являются обязательными к заполнению, вне зависимости от оснований для составления фискального отчета.

В остальном состав заполненных страниц разнится. Например, чтобы получить вычет за покупку жилья, помимо титульника и разделов № 1 и № 2, придется заполнить приложение № 1 и приложение № 7. А при продаже недвижимости заполняются приложения № 1 и № 6.

Для оформления социального вычета за обучение заполните титульный лист, разделы № 1 и № 2, а также Приложения № 1 и № 5.

Образец заполнения 3-НДФЛ для ИП

Титульный лист

В пункте «ИНН» на титульном и всех остальных листах нужно указать корректный идентификационный номер налогоплательщика — респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно уже исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» нужно указать код отчетного периода, для годовой отчетности — это код 34. Если декларация сдается не за год, то нужно указывать такие значения:

- первый квартал — 21;

- полугодие — 31;

- девять месяцев — 33.

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, нужно правильно заполнить графу «Предоставляется в налоговый орган (код)», в которой нужно прописать четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В этом коде первые две цифры — это номер региона, а последние — непосредственный код инспекции ФНС.

Важным полем, на которое нужно обратить внимание при оформлении титульного листа, является код категории налогоплательщика в декларации 3-НДФЛ. Все используемые значения приведены в приложении № 1 к порядку заполнения отчета. Вот некоторые из них:

- ИП — 720;

- нотариус — 730;

- адвокат — 740;

- физические лица без статуса ИП — 760;

- фермер — 770.

О себе налогоплательщик должен сообщить фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Для документов, удостоверяющих личность, предусмотрена своя система кодировки, которая приведена в приложении № 2 к порядку заполнения отчетной формы:

- паспорт гражданина РФ — 21;

- свидетельство о рождении — 03;

- военный билет — 07;

- временное удостоверение, выданное взамен военного билета, — 08;

- паспорт иностранного гражданина — 10;

- свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу — 11;

- вид на жительство в РФ — 12;

- удостоверение беженца — 13;

- временное удостоверение личности гражданина РФ — 14;

- разрешение на временное проживание в РФ — 15;

- свидетельство о предоставлении временного убежища в РФ — 18;

- свидетельство о рождении, выданное уполномоченным органом иностранного государства — 23;

- удостоверение личности военнослужащего РФ, военный билет офицера запаса — 24;

- иные документы — 91.

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе нужно указать общее число листов в отчете, поставить подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации 3-НДФЛ копию документа, подтверждающего его полномочия.

Заполнение остальных листов 3-НДФЛ

Из оставшихся листов налогоплательщик должен заполнить те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета». В нем нужно привести соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела нужно обратить внимание на указание правильного КБК для уплаты налога и его тип. Он в 2019 году не менялся. Кроме того, обратите внимание, что указывать фамилию и инициалы нужно на каждой заполненной странице, равно как и ее порядковый номер.

Как пример заполнения 3-НДФЛ можно привести данные индивидуального предпринимателя на общей системе налогообложения. Этот ИП в 2018 году получил доход от предпринимательской деятельности в размере 1 800 000 рублей. Кроме того, он имеет право на применение профессионального налогового вычета в сумме 1 370 000 рублей. В его состав вошли:

- материальные расходы — 670 000 руб.;

- выплаты по трудовым договорам — 530 000 руб.;

- прочие расходы — 170 000 руб.

Что значит «возврат налога при покупке жилой недвижимости»

Для лучшего понимания рассмотрим примерную ситуацию.

Смирнов О.В. работает и получает заработную плату. Зарплата – это доход Смирнова, облагаемый НДФЛ. Однако сам Смирнов получает свои деньги уже за вычетом НДФЛ. Происходит так потому, что обязанность посчитать и перечислить государству НДФЛ лежит на работодателе.

Допустим, оклад Смирнова – 50 000 руб. Перед выплатой его работодатель считает 13% НДФЛ – 6500 руб., вычитает их из зарплаты Смирнова и перечисляет в бюджет. То есть, бюджет получает 6500 руб., а Смирнов: 50 000 – 6500 = 43 500 руб.

Работодатель поступает так по умолчанию, поскольку Смирнов не сообщал ему о том, что у него есть право на налоговый вычет.

Допустим, что Смирнов приобрел новую квартиру. Тогда, в соответствии с положениями НК РФ у него появилось право не платить НДФЛ с суммы, равной 2 000 000 рублей дохода.

Как Смирнову реализовать свое право? Есть 2 пути.

Смирнов будет получать на руки суммы в полной величине. Например, полностью 50 000 руб. оклада. До тех пор, пока сумма этих выплат не достигнет значения в 2 млн рублей.

Второй путь – вернуть из бюджета НДФЛ, уже перечисленный туда работодателем.

Допустим, что в 2020 году Смирнов получал:

- ежемесячный оклад 11 месяцев – 50 000 × 11 = 550 000 руб.;

- отпускные 1 месяц – 48 000 руб.;

- годовую премию – 60 000 руб.

Всего: 658 000 руб.

Со всех этих сумм был удержан НДФЛ 13%: 658 000 × 13% = 85 540 руб.

Имея право на вычет в 2 000 000 рублей, Смирнов может подать в ИФНС декларацию 3-НДФЛ, в которой укажет:

- свой доход –658 000 рублей;

- удержанный налог – 85 540 руб.;

- вычет (льготу) – в том же размере, что и полученный доход.

По декларации 3-НДФЛ получится, что 85 540 рублей налога, которые уже в бюджете, для Смирнова «лишние». То есть, их можно ему вернуть, если проверка документов в ИФНС подтвердит право на вычет.

После этого Смирнову остаётся написать заявление на возврат и получить обратно свой НДФЛ за 2020 год в размере 85 540 руб.

Второй вариант действий и есть тот самый возврат налога при покупке квартиры.

Причем остаток суммы положенного вычета (2 000 000 – 658 000 = 1 342 000) не сгорит. Смирнов сможет точно так же подать декларацию и за 2021 год и вернуть налог, уплаченный за него работодателем в течение года. Пока полностью не будет выбрана льгота в 2 миллиона дохода.

Кто и когда сдает декларацию 3-НДФЛ

Декларация 3-НДФЛ за 2020 год по-прежнему выполняет несколько функций. Помимо декларирования вычетов и возвратов, ее сдают те, кто должен наоборот – доплатить в бюджет налог на доходы физлиц. Например, в результате сделок по продаже имущества. Сдают 3-НДФЛ и ИП на общей системе налогообложения. В рамках этого материала рассмотрим только заполнение 3-НДФЛ на возврат НДФЛ физическим лицом.

Отметим, что если сдаёте декларацию 3-НДФЛ по поводу получения необложенного НДФЛ дохода, то существуют жесткие сроки ее сдачи в ИФНС. В случае же подачи 3-НДФЛ только на возврат эти сроки соблюдать не нужно. Сдать декларацию на возврат можно в течение 3-х лет с даты истечение года, за который она сформирована.

Для тех же, кто желает только вернуть налог, пользуясь правом на вычет при покупке жилья, из уже рассказанного должно быть ясно, что без декларации 3-НДФЛ просто не будет возврата, поэтому ее надо сдавать.

Что представляет собой 3-НДФЛ в 2021 году

Декларацию 3-НДФЛ за 2020 год готовят по новой форме. Бланк утвержден приказом ФНС от 28.08.2020 № ЕД-7-11/615.

Новая форма 3-НДФЛ действует для периодов, начиная с отчетности за 2020 год.

Бланки существуют как в бумажном (машиночитаемом) формате, так и в электронном.

Сдавать декларацию 3-НДФЛ физлицам по-прежнему можно как на бумаге, так и по каналам ТКС.

О метаморфозах, произошедших с бланком декларации 3-НДФЛ за последнее время, можно прочесть в нашей статье «Декларация 3-НДФЛ в 2020 и 2021 году».

В 2021 году значительно расширились возможности подачи электронной декларации 3-НДФЛ. Это можно сделать через личный кабинет (ЛК) налогоплательщика на сайте ФНС, функционал которого дополнен так, что декларации за 2018-2020 годы можно заполнить и сдать за один онлайн-визит.Кроме того, доступны для бесплатного скачивания актуальные версии программ «Налогоплательщик» и «Декларация», файлы из которых можно загружать и отправлять в ФНС так же через личный кабинет.

Через ЛК особенно удобно готовить декларацию только на вычеты. С усовершенствованием программ Налоговой службы при персонифицированном входе в ЛК в форме декларации 3-НДФЛ за 2020 год автоматически появляются доходы и НДФЛ, задекларированные за период налоговыми агентами (работодателями, заказчиками по договорам ГПХ и др.). Их остается только сверить со справками о доходах и внести информацию о праве на вычет.

Далее будем разбирать ситуации с подготовкой бумажного варианта декларации 3-НДФЛ за 2020 год в бесплатной программе ФНС. Впрочем, по приведенным примерам можно проверить и правильность отчета, получившегося в ЛК.

Заполнение новой 3-НДФЛ за 2020 год при имущественном вычете

Сразу пойдем по логике и нюансам заполнения 3-НДФЛ га вычет в 2021 году.

Понятно, что в любом случае должен быть заполнен титульный лист декларации 3-НДФЛ. Он содержит вводные данные, позволяющие налоговикам идентифицировать:

- кто декларируется;

- по каким основаниям;

- за какой период.

Не будем останавливаться на титульнике подробно. Всё достаточно понятно по приведенным ниже образцам.

Отметим только, что используя программу ФНС, в нее нужно внести данные себя как налогоплательщика. А при работе напрямую через личный кабинет на сайте ФНС ваши основные данные уже будут в декларации при начале ее формирования.

Заполнять листы декларации 3-НДФЛ на возврат НДФЛ по причине имущественного вычета при покупке квартиры удобнее с приложений. Поэтому далее предлагаем инструкцию в том порядке, в каком следует заполнять листы.

ПРИЛОЖЕНИЕ 1 К 3-НДФЛ

Приложение 1 предназначено для расшифровки данных о доходах, полученных в году, за который заполняете 3-НДФЛ (в нашем случае – в 2020-м).

Как правило, в процессе возврата НДФЛ информацию в это приложение вносят из справок о доходах и суммах удержанного налога (ранее они назывались 2-НДФЛ), которые заполняющий 3-НДФЛ берет у своих нанимателей. Тогда в Приложении 1 находит отражение и доход, и величина удержанного у источника и уже уплаченного в бюджет налога.

В течение года у заполняющего декларацию 3-НДФЛ могли быть и другие доходы, облагаемые НДФЛ по ставке 13%. Например, было реализовано дорогостоящее имущество без удержания НДФЛ у источника выплаты (скажем, одну квартиру продали, другую купили). В подобной ситуации все равно заполняют одну 3-НДФЛ.

В декларацию 3-НДФЛ можно внести и все источники дохода (зарплата + выручка от продажи имущества), и все положенные вычеты (имущественный вычет при продаже имущества + имущественный вычет при покупке жилья). Тогда в Приложении 1 к 3-НДФЛ будут раскрыты как доходы, по которым налог удержан у источника, так и доходы, по которым еще предстоит рассчитаться с бюджетом за истекший год.

Подавать такую сводную декларацию нужно в сроки, установленные для отчетной кампании истекшего года. Например, за 2020 год – до 30 апреля 2021 года.

Вернемся к порядку заполнения Приложения 1 к новой форме 3-НДФЛ 2021.

В нем последовательно отражают:

- в строке 010 – налоговая ставка 13%. Если в течение года был доход, облагаемый по другой ставке (например, выигрыш в рекламном конкурсе, по которому НДФЛ 35%), то для другой ставки нужно заполнить отдельный блок Приложения 1. Напомним, что все вычеты положены только по доходам со ставкой 13%. По всем прочим вариантам налог по декларации может быть только к доплате в бюджет;

- в строке 020 – код вида дохода. Самый распространенный код – 07 – обозначает доход, полученный по трудовому договору, НДФЛ с которого удержан работодателем. Все коды на 2020 год можно найти в нашей статье «Код вида дохода в 3-НДФЛ: таблица с расшифровкой»;

- в строках 030-060 – сведения об источнике дохода (в наших примерах – о работодателе. О том, как вносить другие источники, например, покупателя-физлицо при продаже имущества, подробно рассказано в статьях о заполнении 3-НДФЛ при продаже, ссылки на которые приведены в начале этой статьи);

- в строке 070 – сумма полученного дохода от конкретного источника;

- в строке 080 – сумма удержанного налога, если имело место удержание у источника (если нет – в строке ставят прочерк).

Вот пример заполнения Приложения 1 к 3-ндфл:

ОПРЕДЕЛЯЕМСЯ С ВЫЧЕТАМИ

Чтобы вносить данные в 3-НДФЛ, сначала нужно понять, какой именно размер вычета можно и нужно заявить за прошедший год.

Вычет может быть:

- Имущественный при покупке. Он положен за сам факт покупки жилья. Составляет максимум 2 000 000 рублей и может быть использован по частям.

Вот главные правила относительно возможного размера этого вычета НДФЛ за год:

- он не может быть больше стоимости приобретенного объекта жилой недвижимости;

- он не может быть больше указанного в декларации дохода со ставкой НДФЛ 13%;

- его предоставляют только один раз (если в течение жизни гражданин купил не одну квартиру или дом, воспользоваться вычетом допустимо только по одному из всех объектов).

Сумма основного вычета тоже может изменяться, когда жилье куплено по долям. Если это ваш случай – нужно знать возможные нюансы распределения вычета на нескольких получателей-владельцев долей (готовится к публикации).

2. По ипотечным процентам. Критерии этого вычета за 2020 год такие:

- максимальная сумма к вычету – 3 000 000 рублей;

- проценты должны быть фактически уплачены банку или подобной структуре, выдавшей кредит. Для этого у заимодавца берут справку-подтверждение о сумме уплаченных процентов. Заявляемая к вычету сумма не может превышать указанную в справках;

- вычет по процентам не может быть больше указанного в декларации дохода со ставкой НДФЛ 13%, по которому не заявлены другие вычеты;

- его можно получить только один раз, но доступный вычет можно переносить на следующие годы.

В 2020 году вы можете по доходу в 1 200 000 рублей заявить:

- вычет 1 000 000 рублей – как остаток вычета за покупку (2 000 000 – 1 000 000);

- вычет 200 000 рублей – как вычет по ипотечным процентам в пределах полученного дохода (1 200 000 – 1 000 000 использованного другого вычета).

Остаток в 20 000 рублей по уплаченным процентам может быть учтен в следующих годах вместе с теми процентами, которые будут еще заплачены.

Отметим, что на любые вычеты к 3-НДФЛ нужно прилагать документальные подтверждения. В случае покупки квартиры это:

- договор на приобретение;

- акт приема-передачи;

- подтверждения того, что продавцу были вручены денежные средства.

Деньги, потраченные на покупку, должны быть собственными. Если при покупке были использованы средства материнского капитала, госсубсидии и тому подобное – на такие суммы вычет не положен, и из цены покупки их надо исключить.

Размер дохода, в пределах которого можно заявлять вычет, уже можно увидеть в Приложении 1.

Сами имущественные вычеты при покупке жилья отражают в Приложении 7.

ПРИЛОЖЕНИЕ 7 К 3-НДФЛ

Приложение 7 новой формы 3-НДФЛ 2021 посвящено информации о приобретенной жилой недвижимости и о расчете суммы применяемого вычета (определенного по алгоритму из предыдущего пункта).

В Приложение 7 последовательно вносят:

- в п. 1.1 (строка 010) – код наименования объекта. Их немного, поэтому приведем сразу в таблице:

НЕДВИЖИМОСТЬ

КОД ОБЪЕКТА В 3-НДФЛ

- в п. 1.2 (строка 020) – код признака налогоплательщика. Представляем эти коды так же в таблице:

НАЛОГОПЛАТЕЛЬЩИК (ЗАЯВИТЕЛЬ)

- в п. 1.3 – сведения о квартире;

- в строке 031 – код номера квартиры: 1 – кадастровый номер; 2 – условный номер; 3 – инвентарный номер; 4 – номер отсутствует;

- в строке 032 – кадастровый номер квартиры. Если его нет, указывают условный номер квартиры. При отсутствии кадастрового и условного номера – инвентарный номер. При отсутствии кадастрового, условного и инвентарного номера квартиры строку 032 не заполняют;

- в строке 033 – сведения о местонахождении объекта. Может не заполнять при заполнении строк 031 и 032;

- в п. 1.4 (строка 040) – дата акта о передаче квартиры;

- в п. 1.5 (строка 050) – дата регистрации права собственности на квартиру;

- в п. 1.8 (строка 080) – сумма фактических расходов на приобретение квартиры, но не более величины предельного положенного вычета.

В пункте 2 Приложения 7 отражают расчет имущественного вычета:

- в п. 2.5 (строка 140) – размер налоговой базы в отношении доходов, облагаемых по ставке 13% (сумма строк 070 из Приложения 1, в которых доходы со ставкой 13%) за минусом уже предоставленных налоговых вычетов. Имеются в виду те вычеты, которые уже учтены у источника выплаты. Например, если работодатель предоставлял стандартные вычеты на детей. Найти их можно в справке о доходах;

- в п. 2.6 (строка 150) – общая сумма расходов на приобретение квартиры за отчетный год, принимаемая на основании декларации, но не более значения п. 2.5;

- в п. 2.8 (строка 170) – остаток имущественного вычета по расходам на приобретение квартиры, переходящий на следующий год (разность строк 080 и 150). При этом сумма значений п. 2.6 и 2.8 не должна превышать предельного размера имущественного вычета.

РАЗДЕЛ 2

В раздел 2 декларации вносят сводные данные, иллюстрирующие исчисление НДФЛ за год к уплате или к возврату.

В разделе нужно указать:

- в поле 001 – налоговую ставку. Для 3-НДФЛ, подаваемой на возврат, только 13%;

- в поле 002 – вид дохода;

- в строках 010 и 030 – общую сумму дохода, облагаемую по ставке 13%, которая получена в отчетном году (из Приложения 1);

- в строке 040 – сумму заявляемого имущественного налогового вычета (из п. 2.6 Приложения 7);

- в строке 060 – налоговую базу по НДФЛ (разницу между суммой дохода, подлежащей налогообложению (строка 030), и общей суммой налоговых вычетов (строка 040). Если результат получится отрицательным или равным нулю, в этой строке ставят ноль;

- в строке 070 – общую сумму налога, исчисленную к уплате (13% от значения в строке 060);

- в строке 080 – сумму удержанного работодателем НДФЛ (показатель строки 080 Приложения 1);

- в строке 160 – сумму налога, подлежащую возврату из бюджета. Это разница сумм налога удержанного (строка 080) и исчисленного (строка 070).

РАЗДЕЛ 1

В разделе 1 новой 3-НДФЛ 2021 фиксируют итоговые данные об НДФЛ, который надо доплатить в бюджет или вернуть из бюджета.

В случае с возвратом при праве на имущественный вычет в разделе отражают:

- в строке 010 – значение “2“, обозначающее, что налог подлежит возврату из бюджета;

- в строке 020 – КБК налоговых доходов, по которому производится возврат налога. В 2021 году это 182 1 01 02010 01 1000 110;

- в строке 030 – код по ОКТМО из справки о доходах и суммах налога. Иногда может быть несколько ОКТМО (например, при нескольких местах работы). В таком случае в 3-НДФЛ надо перечислять все коды ОКТМО (и соответствующий им налог к возврату). На типовом бланке раздела 1 есть место для трёх кодов. Если этого не хватает, нужно заполнить еще один лист с разделом 1;

- в строке 040 – ноль;

- в строке 050 – сумма налога, подлежащая возврату из бюджета.

ЗАЯВЛЕНИЕ НА ВОЗВРАТ В ДЕКЛАРАЦИИ 3-НДФЛ

Новая форма декларации 3-НДФЛ 2021 содержит приложение к Разделу 1, которое представляет собой встроенное в декларацию заявление на возврат налога.

Заполнять его сразу с декларацией или нет – определяет сам налогоплательщик. Обязанности сделать это сразу с декларацией нет. Подать заявление на возврат с реквизитами для перечисления НДФЛ из бюджета можно и потом, когда декларация пройдет камеральную проверку и налог к возврату отразят в личном кабинете налогоплательщика.

Единственное, на что это может повлиять – срок фактического получения денег. По правилу, установленному ст. 78 НК РФ, налог должен быть возвращен налогоплательщику в течение 1 месяца с даты получения заявления. Это при условии, что переплата в бюджет уже отражена на лицевом счете.

То есть, если на камеральную проверку декларации отведено 3 месяца и заявление подано вместе с декларацией – крайний срок возврата налога физическому лицу составляет 3 месяца с даты подачи декларации. Если же сначала подана декларация, а потом заявление, то допустимый срок возврата составит 3 месяца на проверку сведений плюс 1 месяц на возврат после получения отдельно заявления.

В примерах далее приведем и образец декларации 3-НДФЛ с заявлением на возврат.

Образец заполнения 3-НДФЛ 2021 на возврат налога при покупке квартиры

Приведенные ниже образцы 3-НДФЛ к примерам за 2020 год подготовлены с использованием программы «Налогоплательщик ЮЛ». Однако ими можно воспользоваться и в качестве шаблона при формировании 3-НДФЛ любым другим способом.

Читайте также: