В камине не рассчитывается ндфл

Опубликовано: 03.05.2024

Пожалуй, один из самых значимых и трудных вопросов при расчете заработной платы – это исчисление и удержание НДФЛ.

И от того, насколько корректно будут отражены операции по его учету зависит:

- в первую очередь – расчеты с сотрудниками,

- во вторую очередь – формирование отчетности.

Или наоборот, кому как нравится.

Предлагаю познакомиться, или для кого-то вспомнить, со стандартными возможностями программы 1С: Зарплата и управление персоналом ред. 3.1 (1С: Зарплата и кадры государственного учреждения ред.3.1), которые помогут нам в решении этой сложной задачи.

Что необходимо сделать бухгалтеру, чтобы проверить правильность исчисления НДФЛ?

После того, как завершено начисление заработной платы за месяц следует себя проверить: а все ли документы учтены для НДФЛ?

Для этого воспользуемся документом Перерасчет НДФЛ. Если все расчеты в базе проведены корректно, то документ НЕ будет заполнен.

Для демонстрации поведения данного документа введем документ Премия уже после проведения документа Начисление заработной платы.

Далее заполним вышеупомянутый документ.

В данной ситуации мы наблюдаем, что программа обнаружила, что следует доначислить налог. Поэтому нам необходимо пересчитать налог на доходы физических лиц в документе начисления заработной платы.

В программе довольно большой перечень отчетов, которые помогаю пользователю для анализа проведенных расчетов.

Первый отчет, который заслуживает нашего внимания – Сводная справка 2-НДФЛ.

С её помощью можно проверить исчисление налоговой базы и самого налога арифметически, путем нахождения разницы между суммой дохода и вычетов, предоставленных сотрудникам и умножения налоговой базы на ставку соответственно.

Если присутствует разница, между исчисленным налогом в базе, и суммой налога, полученной расчетным путем – следует найти сотрудников, по которым допущены ошибки.

Также данный отчет автоматически нам представит информацию по тем сотрудникам, у которых суммы удержанного и перечисленного налога не равны исчисленным. Для этого необходимо немного до настроить отчет, а точнее подключить «флажки».

Итак, посмотрим, как выглядит данная форма при подключенных флажках.

В моем примере эти суммы отличаются по той простой причине, что еще не проведена выплата за последний месяц.

После проведения выплаты, данный отчет будет выглядеть вот так.

И еще один вариант данного отчета.

Напомню, почему важно добиваться того, чтобы суммы исчисленного, удержанного и перечисленного налога должны быть равны – именно на этих данных строится формирование отчетов 2-НДФЛ, 6-НДФЛ и взаиморасчеты с сотрудниками.

Для получения более детальной информации по возможным ошибкам воспользуемся другим отчетом. В нем также можно подключить возможность цветового выделения несоответствий между интересующими нас показателями, как было показано выше.

Следующий отчет покажет движения по документам-основаниям. При его формировании мы получим детальную информацию по каким документам еще не проведена выплата дохода сотруднику.

Для анализа получения дохода по датам можно воспользоваться одноименным отчетом. Он особенно ценен при заполнении отчета 6-НДФЛ.

Еще один полезный отчет, который поможет при анализе взаиморасчетов с сотрудниками.

Ну и напоследок скажу о том, что этими отчетами следует пользоваться ДО выплаты сотрудникам заработной платы.

Также следует обратить внимание на такой момент – при формировании ведомости на выплату заработной платы – сравните суммы исчисленного НДФЛ по полному своду и сумму НДФЛ к перечислению из ведомости. Если в течение месяца не было каких-либо межрасчетных выплат, то эти суммы должны быть равны между собой.

Для сравнения прикладываю вам «красивый» вариант.

Обращаю ваше внимание, что в статье рассмотрен вариант без деления выплат по статьям финансирования. На практике нужно учитывать еще и этот нюанс.

Желаю с легкостью считать заработную плату и НДФЛ.

Если возникли вопросы – звоните по телефону 8 (3852) 66-88-79.

В начале этого года произошли значительные изменения в учете налога на доходы физических лиц, основанное на изменение 223 и 226 статей НК РФ. Появилась новая форма отчета 6-НДФЛ и как следствие законодательных изменений произошли изменения в программном обеспечении, в том числе в программе КАМИН:Расчет заработной платы. Версия 3.0. Работа остальных программ по формированию 6-НДФЛ аналогичны.

Рассмотрим теорию изменений законодательства.

В статье 223 НК определяется дата фактического получения дохода. :

«1. В целях настоящей главы, если иное не предусмотрено пунктами 2 - 5 настоящей статьи, дата фактического получения дохода определяется как день:

1) выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц - при получении доходов в денежной форме;»

То есть общее правило привязывает дату получения доходы к дате выплаты. Для нас дата получения дохода – это первая дата для заполнения строки второго раздела 6-НДФЛ. Из этого правила есть исключения, полный список которых вам следует изучить самостоятельно в статье 223 НК.

Следующем исключением, которое наиболее часто встречается, это п.2

«2. При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.»

То есть эти исключения относятся к основной нашей зарплате, которую мы начисляем по коду дохода 2000, так же в программе предусмотрена настройка, позволяющая отнести на последнюю дату месяца и другие доходы.

В статье 226 НК указано:

«3. Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223 настоящего Кодекса, нарастающим итогом с начала налогового периода применительно ко всем доходам (за исключением доходов от долевого участия в организации), в отношении которых применяется налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.»

Из этого пункта следует, что рассчитывать налог мы будет в разные даты в одном месяце, в дату фактического получения дохода, определенную законодательством. Если раньше мы весь налог считали одним документом в конце месяца, то теперь разные начисления налогом будут облагаться в разные даты, в том числе и в дату другого месяца.

«4. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных настоящим пунктом.»

То есть этим пунктом определена фактическую дату, когда налог должен быть удержан и она всегда является датой выплаты. Это вторая дата, которая нужна для формирования строки второго раздела 6-НДФЛ.

«6. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.»

Эта статья регламентирует последнюю дату в строке второго раздела 6-НДФЛ.

Из нее видно, что все наши суммы так же делятся на два разных правила, общее – налог должен быть перечислен не позднее следующего для после удержания, исключения – больничный, больничный по уходу за ребенком и отпускные выплаты. Эти суммы можно перечислить до конца месяца, в которых производились выплаты.

« 9. Уплата налога за счет средств налоговых агентов не допускается. При заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц.»

Из этого отрывка следует сделать вывод, что перечислять сумму налога раньше нельзя, так как это может быть расценено как перечисление за счет собственных средств.

Это основные цитаты из законодательства, однако для корректного ведения учета на сегодняшний день необходимо прочитать полностью указанные статьи, и четко соотносить свои действия в программе с требованиями закона.

Рассмотрим методы работы в программе «КАМИН: Расчет заработной платы. Версия 3.0.». Настройка режима работы программы осуществляется в константах организации, за счет флажка «Рассчитать доход на дату выплаты дохода» (рис 1)

Следующий шаг — настройки - это настройка кода начислений. Для настройки даты, которая будет признана датой фактического получения дохода используется справочник коды дохода. У когда, датой фактического получения которого является дата выплаты, должен быть зажжен флажок «Рассчитать НДФЛ на дату выплату дохода» (рис. 2)

Если же для начисления датой получения дохода является конец месяца, в котором получен доход, то данный флажок должен отсутствовать. (рис. 3)

При увольнении сотрудника датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, который определяется из документа увольнение и в дополнительной настройке не нуждается.

ВНИМАНИЕ! Самостоятельное изменение настроек может привести к искажению налогообложения и как следствие некорректной отчетности.

В следствии этих настроек при расчете налога в документе «НДФЛ» рассчитываются только суммы налога с дохода, не отмеченные флажком. Как правило это начисления с кодом дохода 2000. Налог с таких доходов мы можем рассчитать только документом «НДФЛ».

При увольнении сотрудника рекомендовано создать отдельный документ «НДФЛ» последним расчетным днем. При таком расчете проще отражать факт удержания налога у этого сотрудника.

Что же касательно налога с дохода, датой фактического получения дохода которого является дата выплаты, то существует несколько способов расчета налога, являющихся корректным. Выбор одного из способов зависит от пользователя. Главное обложить доход один раз и зарегистрировать удержание налога с него.

Рассмотрит эти способы.

Способ 1.

В константах установить настройку «Рассчитать НДФЛ с доходов с признаком «Рассчитать НДФЛ на дату выплаты дохода » в документе НДФЛ.

В документе НДФЛ устанавливаем флажок «Рассчитать НДФЛ с доходов с признаком «рассчитать НДФЛ» на дату выплаты дохода» и установить дату выплаты Так же указываем дату, когда будем выплачивать доход. При этом производится расчет налога с этого кода. Если дата выплаты находится в текущем месяце, то налог рассчитывается на этой же закладке (рис. 6)

Если дата получения дохода находится на другом месяце, то в документе появляются две закладки, на первой рассчитывается доход текущего месяца (рис. 7)

а на второй закладке налог, относящийся к месяцу по установленной дате выплаты (Рис. 8).

Следует обратить внимание, что в одном документе рассчитан налог за 2 месяца. Соответственно и вычет может быть применен за оба месяца.

После этого при выплате необходимо указать, что налог с этого начисления уже был рассчитан.(рис. 9)

Способ 2.

Расчёт налога с доходов с признаком «Рассчитать НДФЛ на дату выплаты дохода» может производится в документе выплата. Следует напомнить, что документ «Выплата» имеет несколько помощников, и при работе документа открывается помощник. Для определения, где находится пользователь достаточно прочитать заголовок текущего окна.(рис 10). Так же каждое открытое окно отображается на «панели окон».

В двух помощниках есть возможность рассчитать налог. Это помощники «Межрасчетная выплата» и «Выплата зарплата».

В помощнике «Межрасчетная выплата» выбираем способ выплаты суммы начисление и выбираем начисление, кот рое необходимо обложить налогом. В поле дат должен быть указан интервал дат, когда был начислен отпуск.(рис 11). При этом в таблице указывается рассчитанный налог.

Еще один способ рассчитать налог в документе выплата- в поле выбора «Выплатить сумму» указать документ и выбрать непосредственно документ начисления. Налог так же будет рассчитан в табличной части.(рис 12)

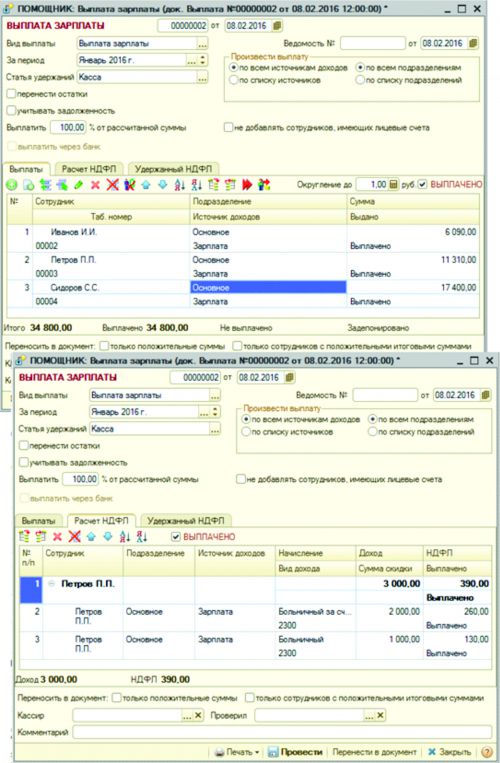

Еще один помощник для документа выплата, которым можно рассчитать налог – это документ «выплата зарплаты»

В нем расчёт налога осуществляется на специальной закладке «Расчёт НДФЛ».(рис 13). При формировании документ рассчитывает доход со всех начислений месяца, и выплачивает вместе с заработной платой.

Так же документ выплата зарплаты несет еще одну важную функцию – зафиксировать факт удержания налога с доходов, рассчитываемых в документе «НДФЛ» (рис 14)

Заполнение закладки «Удержанный НДФЛ » с помощью подбора налога, рассчитанного в документе «НДФЛ» указанных над таблицей датах. Налог, рассчитанный в этом документе попадает на закладку автоматически.(рис 15)»

Закладка формируется при зажжённом флажке «Выплачено» (рис 16).

ВНИМАНИЕ! Проставление данного флажка обязательно после заполнения данных в помощнике. При необходимости его можно временно снимать, но потом проставлять снова, обязательно в помощнике, а не в самом документе.

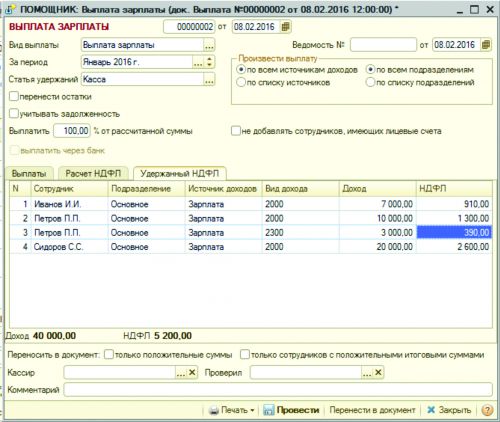

После сохранения и проведения выплаты можно проверить корректность заполнения данных, зайдя в документ выплата, не заходя в помощник. В любом документе выплата, где был рассчитан НДФ, должны быть заполнены закладки «выплачено» (рис 17), на которой отражаются выплаченные суммы и стоят флажки «выплачено» и «проводить НДФЛ»

Закладка НДФЛ (рис 18), на которой отражается весь рассчитанный в документе налог

И закладка «Удержанный НДФЛ», на которой сохранены данные об удержанном налоге с сумм, выплаченных в этом документе. Данная закладка является стратегически важной и служит источником формирования отчетности 6 НДФЛ. (рис 19)

| В соответствии со ст. 226 НК РФ в 2016 году исчисление и удержание сумм налога (НДФЛ) производится на дату получения дохода. |

Реализуя это требование законодательства, начиная с 2016 года, Для расчетов, в продуктах Камин добавлена возможность рассчитывать НДФЛ при выплате дохода непосредственно в документах «Выплата» («Межрасчетные выплаты» или «Выплата зарплаты»). Для доходов, у которых в справочнике «Виды доходов» установлен флажок «рассчитывать НДФЛ при выплате дохода» (не зарплата), НДФЛ рассчитывается только в документе «Выплата». После выплаты таких доходов расчет НДФЛ не требуется. В документе НДФЛ рассчитывается налог только с доходов, у которых снят флажок «рассчитывать НДФЛ при выплате дохода» (зарплата). Да, пользователям предоставляется возможность рассчитывать налог по старому (раз в месяц, документом «Расчет НДФЛ»). Но мы настойчиво не рекомендуем так делать и снимать галочки «НДФЛ при выплате» в справочнике «Виды доходов», т.к. тогда вы не сможете корректно подготовить отчет 6-НДФЛ, который нам предстоит сдавать за 1 квартал уже в апреле 2016 года. В последующих релизах будут вноситься изменения с целью упрощения работы пользователей и повышения удобства работы с программой!

Как же теперь перечислить НДФЛ в срок и не запутаться?!

Мы предложим алгоритм действий.

Давайте рассмотрим упрощенный практический пример с использованием программы Камин 3.0

В январе у сотрудников были следующие начисления

| Сотрудник | Оплата по окладу (руб.) | Отпускные (руб.) | Больничный (руб.) |

| Иванов | 7000 | 5000 | |

| Петров | 10000 | 3000 | |

| Сидоров | 20000 |

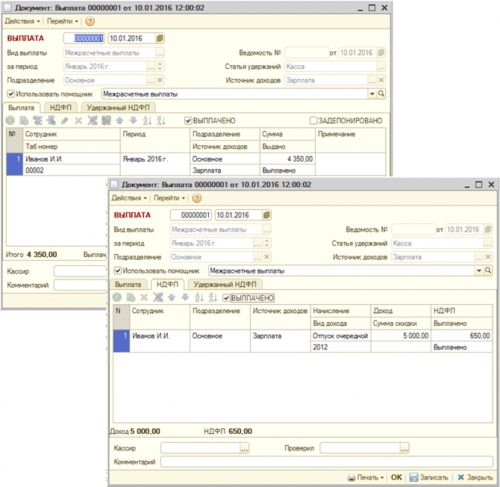

В январе мы рассчитали и выплатили отпускные за три дня до начала отпуска, при этом использовался документ «Межрасчетная выплата». В этом документе и был произведен расчет и удержание сумм НДФЛ по отпускным (рис. 1). (Напомню, НДФЛ по отпускным (больничным) рассчитывается и удерживается в момент получения дохода).

Кроме того, в январе у нас была рассчитана зарплата и НДФЛ по ней. А так же в январе сотрудник принес больничный лист и мы его рассчитали. Выплатим сумму по нему в ближайшую зарплату.

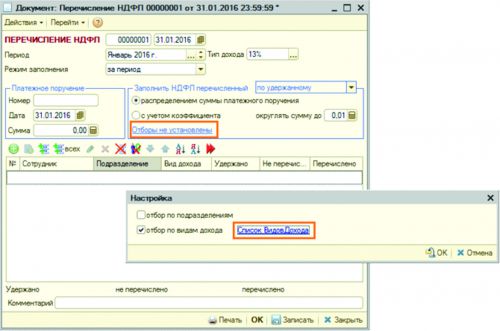

Суммы НДФЛ с выплаченных отпускных (выплаченных больничных) по новому законодательству мы обязаны перечислить в бюджет не позднее последнего числа месяца, в котором были произведены выплаты отпускных (больничных). Т.е. в конце января мы должны будем собрать все суммы НДФЛ по выплаченным в этом месяце отпускным и больничным. Поэтому 31 января мы сделаем документ Перечисление НДФЛ за январь. Но в этот документ у нас не должны попасть суммы рассчитанного зарплатного НДФЛ, потому что зарплату мы будем выплачивать в начале февраля, и налог мы будем удерживать и перечислять не позднее следующего дня после выплаты зарплаты (февраль). Для реализации этого, при заполнении документа Перечисление НДФЛ за январь следует нажать на гиперссылку Отборы не установлены.

В появившемся окне установить галочку «Отбор по видам дохода» и нажать на появившуюся ссылку Список видов дохода (рис. 2).

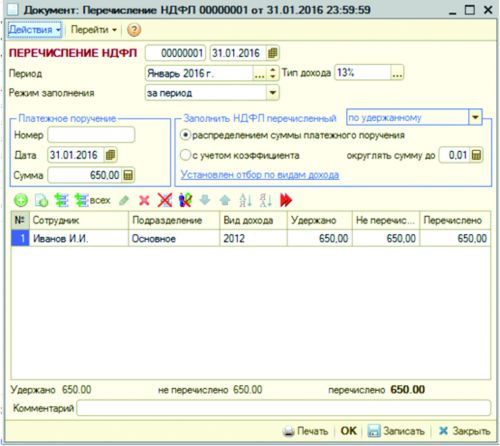

И выбрать коды доходов отпускных - 2012 (больничных - 2300, если таковые были выплачены январем и т.д.). Теперь можно заполнить табличную часть (подбором, либо заполнить ВСЕХ). В нашем случае отпуск был выплачен только Иванову, поэтому НДФЛ к перечислению тоже будет только по отпускным Иванова (рис. 3).

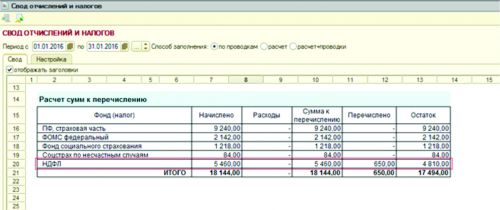

Посмотрим свод отчислений и налогов за январь (рис. 4).

Видим, что в январе месяце был начислен НДФЛ по зарплате и отпуску. При этом перечислен НДФЛ только по отпуску (650 руб.)

Далее начинается февраль.

В начале февраля мы произвели выплату заработной платы за январь и вместе с ней выплатили сумму по больничному листу, который был рассчитан в январе (рис. 5).

Как видно из рис. 5 документом Выплата зарплаты, мы выплатили и сумму по больничному листу, а так же (как и требует закон) рассчитали и удержали НДФЛ по больничному при выплате. Здесь же при выплате удерживаем зарплатный НДФЛ (рис. 6).

Теперь делаем перечисление НДФЛ за январь, при этом в документ к перечислению заполнится только зарплатный НДФЛ, т.к. налог по выплаченным отпускным мы уже перечислили в конце января. А НДФЛ с выплаченных больничных будет налогом за февраль. Чтобы перечислить НДФЛ по больничному листу: либо мы делаем дополнительный документ – перечисление НДФЛ за февраль сейчас (одновременно с перечислением НФДЛ по зарплате). Либо мы делаем этот документ концом февраля и снова собираем в него все НДФЛ по выплаченным больничным и отпускным. Т. обр. у нас ежемесячно будет два документа на перечисление НДФЛ в конце месяца и при выплате зарплаты. И так Вы не нарушите ни трудовое, ни налоговое законодательство.

Это был наш взгляд на расчет и уплату НДФЛ в условиях действующих норм законодательства в программах Камин, и ваше право согласиться с ним или нет. Кроме того, мы всегда открыты для обсуждения в нашей группе

Напоминаем, в последующих релизах будут вноситься изменения с целью упрощения работы пользователей и повышения удобства работы с программой. Мы будем сообщать об этом дополнительно!

Наши клиенты часто обращаются с проблемами в расчете НДФЛ, т.к. данный налог требует к себе максимальной точности и внимательности при отражении в учете в программе 1С ЗУП 3.1.

В этой статье не описывается методология учета НДФЛ в программе, но мне хотелось бы обратить внимание на часто встречающиеся ошибки пользователей, приводящие к неверному расчету НДФЛ или составлению отчетности по форме 6-НДФЛ и 2-НДФЛ.

1. Использование документа «Сторнирование начислений» при переносе отпуска

Рис.1

Если у сотрудника происходит перенос отпуска, и при этом оформляется документ «Сторнирование начислений» и создается новый документ «Отпуск», то возникает проблема в учете НДФЛ. Т.к. в документе «Сторнирование начислений» сторнируется только доход, а налог при этом не меняется, то при дальнейшем расчете в созданном документе «Отпуск» появляется «Корректировка выплаты», или рассчитывается отрицательный налог.

И здесь хочу обратить внимание на то, что, если уже указанные выше документы оформлены, то ни в коем случае не стоит вручную «обнулять» налог:

Рис. 2

При «обнулении» налога в текущем месяце НДФЛ от вида дохода «Прочие доходы от трудовой деятельности» пересчитан не будет. Только в следующем месяце, когда в автоматическом режиме произойдет сверка дохода нарастающим итогом и начисленного НДФЛ, будет сделана корректировка налога предыдущего месяца.

2. Исправление суммы к выплате в документе «Ведомость в банк»

Исправление суммы к выплате в документе «Ведомость в банк» с помощью добавления новой строки без привязки к документу-основанию, приводит к ошибке в учете налога (рис. 3):

Рис. 3

В этом случае вручную добавленная сумма будет распределена между другими документами-основаниями, по которым была произведена выплата в текущем или более раннем периодах.

Аналогичная ситуация происходит, если бухгалтер помечает на удаление документ «Отпуск», по которому уже была произведена выплата ранее. В результате автоматически сформированная сумма к выплате не совпадает с реальной суммой к выплате:

Рис. 4

Как следствие, удержанный НДФЛ «плавает» по месяцам, что приводит к неверному заполнению раздела 2 формы 6-НДФЛ:

Рис. 5

3. Неверное заполнение даты в межрасчетных документах

Дата документа начисления («Отпуск», «Больничный» и т.п.) в программе должна быть меньше либо равна дате ведомости, по которой выплачивается начисленный доход. Несоблюдение данного правила приводит к неверному определению удержанного НДФЛ. Рассмотрим на примере выплаты по документу «Отпуск».

Дата документа «Отпуск» - 19.03.2020 года, а дата ведомости, по которой выплатили отпускные – 18.03.2020 (рис 6.). В этом случае сумма к выплате определяется правильно, а вот сумма НДФЛ к перечислению не заполняется (т.е. удержанного НДФЛ по отпускным нет). Впоследствии раздел 2 формы 6-НДФЛ и форма 2-НДФЛ за год заполняются некорректно.

Рис. 6

4. Проверка НДФЛ уволенного сотрудника

Следует помнить, что после окончательного расчета уволенного сотрудника в программе 1С, необходимо проверить начисленный НДФЛ нарастающим итогом с начала года. Нередко случается, что в следующем после увольнения месяце появляется по сотруднику НДФЛ к удержанию или возврату на сумму 1 рубль. Чтобы этого не случилось, необходимо воспользоваться типовым отчетом «Регистр налогового учета по НДФЛ», где отображаются облагаемый доход нарастающим итогом и сумма НДФЛ всего за год на текущую дату, и проверить (пересчитать) вручную. Таким образом, при формировании отчета 2-НДФЛ за год будет меньше ошибок из-за 1 рубля.

КАМИН.Зарплата.Кадры

- Зарплата в облаке (5.0)

- Зарплата для бюджета (5.5)

- КАМИН для 1С8 (описание)

- Вопрос-ответ (КАМИН:ЗП, КУ)

Бухучет УК, ТСЖ, ЖСК.

- Сайт для ТСЖ и УК

- Формула ЖКХ + Бухгалтерия

- Формула ЖКХ

- Предприятия - пользователи.

- Квартплата-РФ (бесплатно)

- Цены на программы ЖКХ.

Помощник бухгалтера

Главное меню

- Главная страница

- НДФЛ (как вернуть налог)

- Важные события

- Содержание сайта

- Контакты

Переход на 1С 8

- Возможности 1С 8

- Вопрос-ответ 1С 8 (ред. 2.0)

Полезные ссылки

- Официальные сайты РФ

- Полезные программы

КАМИН: Зарплата, Кадры (1С 7.7)

Для начисления ежемесячного пособия по уходу за ребенком до 1,5 лет предназначен помощник "Отпуск по уходу за ребенком" (файл OtpUhod.ert), который применяется с документом НАЧСРЕД.

1. Предварительно пособие по уходу за ребенком должно быть рассчитано документом НАЧСРЕД с использованием помощника "Расчет больничного" - Bollist.ert (в справочник «Начисления» необходимо ввести новое начисление «Отпуск по уходу за реб. до 1,5л- расчет»). Пособие рассчитывается один раз на весь период отпуска по уходу за ребенком.

2. Ежемсячное начисление пособия осуществляется также документом НАЧСРЕД (в справочник «Начисления» необходимо ввести еще одно новое начисление «Отпуск по уходу за реб. до 1,5л- ежемесячно», но с использованием другого помощника "Отпуск по уходу за ребенком". По кнопке "Подобрать всех" в табличную часть будут подобраны сотрудники, находящиеся в отпуске по уходу за ребенком, автоматически рассчитаны даты начала и окончания (в пределах текущего месяца) и сумма пособия за месяц. При необходимости сумму пособия, количество дней, даты начала и окончания можно изменить вручную.

Если подразделение, статья затрат или источник доходов не выбраны, то они будут заполнены значениями из ранее рассчитанного документа с помощником "Расчет больничного".

Вам помогла эта информация?

Спасибо за Ваш голос

- Выдача ссуды: в док. «Прочие расчеты» (2-я панель) отразить суммы выданных ссуд сотрудникам на конкретную дат у.

Комментарий: Выдача ссуды.

Источник доходов: Ссуды (ввести новый в справочнике «Источники доходов»)

Изначально в справочнике «Удержания» ввести новое удержание - «Погашение ссуды»

Статья удержаний: Ссуда (ввести новую статью);

Основной помощник: нет;

Связано с прочими расчетами: Расчеты по ссудам.

- Рассчитать материальную выгоду в тот же день , когда введен док. «Простое удержание», а именно:

Ввести док. «Прочие доходы» = Материальная выгода = Выполнить; В помощнике в поле «Расчет» = Расчеты по ссудам; Нажать кн. «Заполнить таблицу - ++» (будет автоматически заполнена табличная часть списком сотрудников у которых имеется ссуда и погашение по ней, также будет произведен расчет материальной выгоды от 2/3 ставки ЦБ и начислен НДФЛ 35%). Ставка ЦБ – в константах.

Если выданная ссуда не погашалась в течение текущего года, то обязательно последним днем года (31 декабря) ввести док. («Прочие доходы» = Материальная выгода) для расчета материальной выгоды за весь налоговый период (Год) исходя из суммы непогашенной ссуды, находящейся у работника.

НК РФ Статья 212. Особенности определения налоговой базы при получении доходов в виде материальной выгоды

1. Доходом налогоплательщика, полученным в виде материальной выгоды, являются:

1) материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей, за исключением материальной выгоды, полученной в связи с операциями с банковскими картами в течение беспроцентного периода, установленного в договоре о предоставлении банковской карты, и материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, в случае, если налогоплательщик имеет право на получение имущественного налогового вычета в соответствии с подпунктом 2 пункта 1 статьи 220 настоящего Кодекса;

2) материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику;

3) материальная выгода, полученная от приобретения ценных бумаг.

2. При получении налогоплательщиком дохода в виде материальной выгоды, указанной в подпункте 1 пункта 1 настоящей статьи, налоговая база определяется как:

1) превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из трех четвертых (в 2008г.) или двух третьих (в 2009г) действующей ставки рефинансирования , установленной Центральным банком Российской Федерации на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора;

2) превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в иностранной валюте, исчисленной исходя из 9 процентов годовых, над суммой процентов, исчисленной исходя из условий договора.

Определение налоговой базы при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств, исчисление, удержание и перечисление налога осуществляются налоговым агентом в порядке, установленном настоящим Кодексом.

Вам помогла эта информация?

Спасибо за Ваш голос

При необходимости изменения начисленной зарплаты "задним числом" используется Помощник "Перерасчет табеля" (файл Tabelper.ert), который применяется с документом ТАБЕЛЬ.

Данный помощник предназначен для перерасчета табеля за предыдущие месяцы при повышении зарплаты "задним числом". В помощнике необходимо установить период, за который нужно произвести перерасчет и заполнить таблицу сотрудниками. В таблице будут рассчитаны суммы за все месяцы перерасчета, соответствующие текущим окладам и ставкам сотрудников.

В нижней таблице будут показаны старые данные, рассчитанные документами «Табель» за соответствующие месяцы.

При переносе в документ новые данные будут указаны со знаком «плюс», а старые – со знаком «минус» и при проведении документа они сторнируются.

При установленном флажке "проводить отработанное время" будет произведена корректировка отработанного времени аналогично начисленным суммам.

Вам помогла эта информация?

Спасибо за Ваш голос

Для корректировки ранее рассчитанного отпуска при необходимости его досрочного окончания используется помощник"Корректировка отпуска" (файл Korrotp.ert), который применяется с документом НАЧСРЕД.

В помощнике необходимо выбрать сотрудника и документ, которым был рассчитан корректируемый отпуск. Автоматически заполнятся период и вид отпуска, а также средний заработок, рассчитанный в выбранном документе.

После этого нужно выбрать период, исключаемый из отпуска и нажать кнопку "Рассчитать". Автоматически будет заполнена таблица, в которой будут указаны дни и суммы корректировки, распределенные по статьям затрат, источникам доходов и подразделениям. При необходимости, данные в таблице можно изменить вручную.

Если всю сумму корректировки нужно отнести на одно начисление (статью затрат, подразделение, источник доходов), то их необходимо выбрать в соответствующем поле. В противном случае, произойдет распределение по аналитике аналогично корректируемому документу.

Если снять флажок "переносить сумму", то будет выполнена корректировка отработанного времени, а сумма отпускных скорректирована не будет.

Вам помогла эта информация?

Спасибо за Ваш голос

Помощник ИМУЩЕСТВЕННЫЕ ВЫЧЕТЫ (файл ImVych.ert)

Применяется с документом Корректировка.

Позволяет ввести имущественный вычет, который необходимо предоставить сотруднику за год, определяемый датой документа. Сумму вычета необходимо вводить на каждый расчетный год. Если ввести два и более документов за год, сумма имущественного вычета определяется по сумме документов.

Для ввода имущественного вычета должен быть заполнен параметр программы "ИмущественныйВычет" (Командная панель\Сервис\Параметры программы).

Вам помогла эта информация?

Спасибо за Ваш голос

Производится помощником АДМИНИСТРАТИВНЫЙ ОТПУСК (файл AdmOtp.ert)

Применяется с документом НачСред.

Позволяет ввести административный отпуск списком.

В помощнике необходимо установить:

- вариант расчета дней (в календарных днях или в рабочих днях по табелю);

- начало и окончание отпуска;

- обозначение в табеле (например, "ДО" или "ВП");

- при необходимости установить флажок "сумма" и ввести сумму.

После этого можно заполнить таблицу сотрудниками с помощью помощника подбора или выбирая по одному из справочника. После заполнения таблицы данные в ней можно отредактировать.

Если необходимо изменить данные для всей таблицы, введите их в шапке помощника и нажмите кнопку "Пересчитать".

После необходимых корректировок данные переносятся в документ и сохраняются.

При заполнении табеля учета рабочего времени Т-13 введенный отпуск будет обозначен выбранным буквенным обозначением.

Помощник можно использовать для ввода любых начислений, рассчитываемых по среднему. Если при этом необходимо рассчитать сумму, например, как процент (или дробную часть) от ставки сотрудника, можно ввести документ "Начисление простое" с использованием помощника "Начисление процентом от ставки". Табличную часть помощника при этом можно заполнить с помощью помощника подбора сотрудников, выбрав необходимых сотрудников из документа "Начисление по среднему", введенного с помощью помощника "Административный отпуск".

Вам помогла эта информация?

Спасибо за Ваш голос

Помощник ИЗМЕНЕНИЕ ПЕРИОДИЧЕСКИХ РЕКВИЗИТОВ СОТРУДНИКА

(файл Vychet.ert). Применяется с документом Корректировка.

Позволяет изменить периодические реквизиты "ВычетНаСебя", "Иждивенцы", "Вдова" списку сотрудников.

В полях "Изменить реквизиты" необходимо установить флажки напротив тех реквизитов, которые должны быть изменены и ввести дату, начиная с которой установить новые значения реквизитов.

Если необходимо установить одинаковые значения реквизитов всем выбранным сотрудникам, то нужно заполнить поля "новые значения реквизитов".

После этого необходимо заполнить таблицу сотрудниками, которым устанавливаются новые значения реквизитов.

При необходимости, значения реквизитов можно скорректировать в таблице для каждого сотрудника.

После окончания редактирования нужно нажать кнопку "Перенести в документ", а затем документ сохранить. Сотрудникам будут записаны новые значения периодических реквизитов на выбранную дату.

Вам помогла эта информация?

Спасибо за Ваш голос

1 . Скопировать 4 файла из директории ExtForms программы «КАМИН:Расчет зарплаты 2.0» в директорию ExtForms 1С:Бухгалтерии 7.7 (KMNDK2.ert; KMNSOTR.ert; KMNZG202.EFD; KMNZG202.ert)

2. В программе «КАМИН:Расчет зарплаты 2.0» открыть документ «Конец месяца» за нужный период и нажать, расположенную в нижней части кнопку «Выгрузить проводки». В диалоге открывшейся формы последовательно нажать кнопки «Заполнить таблицы», а затем «Выгрузить в файл».

Примечание: Файл выгрузки по умолчанию задан: c:\kamin77.txt (можно изменить название и место расположения файла, но в дальнейшем при загрузке в бухгалтерии указать этот свой файл, т.к. в форме загрузки также по умолчанию задан c:\kamin77.txt).

Перед заполнением таблиц можно произвести дополнительные настройки:

Если установить флаг в окне «показать сумму ПФ ФБ к перечислению», то начисленная сумма по ЕСН Федеральный бюджет будет выгружена в размере 6% (без учета 14% взносов в ПФР), при снятом флаге выгрузится 20%.

Если в строках раздела «С аналитикой по сотрудникам» флаги не установлены, то данные расчета зарплаты выгрузятся сводными проводками, а при установленных флагах – по каждому сотруднику.

После заполнения таблиц, до формирования файла переноса данных на закладках «Начисления», «Удержания», «Отчисления» можно для каждой строки изменить свойство «Переносить» или «Не переносить», щелкнув по первой колонке нужной строки.

3. В программе 1С:Бухгалтерия 7.7 открыть диалог загрузки данных: «Сервис» = «Дополнительные возможности» = «Загрузка проводок из КАМИН: Расчет зарплаты 2.0»

По кнопке «Настройка» выбрать вариант идентификации сотрудников, предпочтительно «По ФИО (реквизит НАИМЕНОВАНИЕ)».

Примечание: В справочнике «Сотрудники» 1С:Бухгалтерии 7.7 заблаговременно должны быть внесены полные ФИО всех сотрудников (другие реквизиты не обязательны). Для того, чтобы при переносе данных все сотрудники были идентифицированы, ФИО должны строго соответствовать данным КАМИНА (при неверно указанной хотя бы одной букве или добавленному более одного пробелу между Фамилией Именем и Отчеством – сотрудник не будет найден автоматически).

Проверить правильно ли указан путь к файлу загрузки (по умолчанию c:\kamin77.txt), и нажать кнопку «Загрузить информацию из файла», после чего появятся новые закладки «Начисления», «Удержания», «Отчисления» и прочие.

На закладках необходимо настроить корреспонденцию проводок, кликнув мышью по каждой строке. В открывшемся диалоге нужно заполнить счета Дебета и Кредита с указанием необходимых субконто (субконто «Сотрудники» не указывается, т.к. определяется автоматически). Информация для выбора счетов и субконто будет указана в верхней части диалога (СтатьяЗатрат; ИсточникДохода).

После настройки всех строк нажать кнопку «Сформировать операцию» на первой закладке «Загрузка». При условии полной настройки всех строк, в бухгалтерии автоматически будет создана ручная Операция (например: «Проводки по зарплате для БУ за Март 2009 г.»), в противном случае будет выдано сообщение «Не все корреспонденции начислений настроены».

Настройка проводок делается один раз и сохраняется для загрузки данных последующих периодов (иногда может понадобиться донастройка отдельных строк, если в выгрузке появились новые виды начислений, неиспользуемые в прошлом периоде).

Выгрузку проводок за определенный месяц можно производить повторно по нескольку раз (если по каким либо причинам произведен перерасчет зарплаты в КАМИНе). При повторной загрузке перед формированием Операции будет выдан запрос «Операция Проводки по зарплате для БУ за Март 2009 г. уже есть (00000002 от 31.03.09). Удалить?»,

-

при ответе «Да»: в указанной Операции будут удалены все старые проводки и загрузятся новые;

Читайте также: