Срок уплаты ндфл с зарплаты

Опубликовано: 26.04.2024

Хотя налогоплательщиками по НДФЛ выступают физические лица, но срок уплаты НДФЛ и иные вопросы этой темы касаются также ИП и юридических лиц, так как они по закону выступают налоговыми агентами. Существует два вида способов расчета и перечисления этого налога: с источника выплат и декларационный.

Виды расчета и оплаты

Первый способ – по источнику выплат – относится к случаю, где налоги перечисляются с заработной платы. Налоговый платеж в таком случае удерживается работодателем из суммы заработка работника.

В этом случае плательщиками будут выступать налоговые агенты: индивидуальный предприниматель или юридическое лицо.

Работник не подает декларацию и не перечисляет самостоятельно положенную сумму в бюджет, все это лежит на плечах работодателя.

Декларацию работник может подать в инспекцию, если он хочет получить налоговый вычет.

Второй способ – декларационный. Он применяется, например, ИП, нотариусами, которые занимаются частной практикой, и иными категориями лиц, а также физическими лицами по отдельным видам полученных доходов. Перечень таких доходов содержится в ст. 228 НК (например, доход от аренды, от продажи квартиры и т. д.).

Обязанности налогового агента

Агенты обязаны предоставлять в территориальный отдел налоговой инспекции сведения:

- касающиеся доходов физлиц по истекшему налоговому периоду (календарному году);

- суммы НДФЛ (начисленные, удержанные, перечисленные в бюджет государства).

Вся ответственность по своевременной оплате и правильности расчетов лежит на налоговом агенте.

Сроки уплаты

В какие сроки нужно уплатить НДФЛ? Налоговый агент должен осуществить перечисление начисленного и уже удержанного налога не позднее дня:

- когда фактически получил в банке наличные на выдачу зарплаты;

- когда перечислена зарплата со счета работодателя на иные счета.

В противных случаях агенты обязаны перечислить деньги не позднее дня:

- который идет за днем фактической передачи зарплаты (если это происходит в денежном выражении);

- идущего за днем удержания суммы налога (если это происходит в натуральной форме).

Аванс и заработная плата

Зарплата начисляется в последний день месяца. Выплата производится в сроки, зависящие от трудового договора или правил трудового распорядка к онкретной организации. Выплата за первую часть месяца называется авансом.

Таким образом, зарплата перечисляется дважды в месяц. Какой же тогда установлен срок уплаты НДФЛ для ИП и юридических лиц-работодателей?

Законодателем этот вопрос решается очень просто: аванс не признается доходом, а поэтому не облагается налогом на доходы. То есть, зарплата делится на части при выдаче, а налог с нее уплачивается только один раз – при окончательном расчете.

Выплата отпускных

Согласно Трудовому кодексу, работникам предоставляют отпуска с сохранением заработка и рабочего места. Выплата отпускных в целях налогообложения не относится к оплате за труд. Соответственно, положения по срокам перечисления налога на эти суммы не распространяются.

Налог на доходы нужно перечислить в момент выплаты отпускных: в один и тот же день либо на следующий после их перечисления.

Подача декларации физическими лицами

С огласно Налоговому кодексу, декларация по НДФЛ должна быть представлена в территориальный отдел инспекции не позже 30 апреля года, который следует за отчетным.

Срок может быть иным в следующих случаях:

- если прекращены выплаты, указанные в ст. 228, до окончания календарного года. Здесь физлицо обязано подать декларацию в 5 – дневный срок с момента прекращения выплат (получения дохода), а не дожидаться 30 апреля следующего года;

- если иностранное физлицо прекратило деятельность и выехало из России, то декларация должна быть представлена не позднее, чем за 1 месяц до выезда.

Уплата в бюджет

Сроки уплаты налогов физическими лицами не совпадают с датой подачи декларации. НДФЛ уплачивается не позже 15 июля того года, что следует за отчетным периодом.

Налогоплательщики, которые получили доход, при выплате которого агенты не удержали НДФЛ, должны заплатить его в равных долях двумя платежами: первый – не позже 30 дней после вручения инспектором уведомления об уплате, второй – не позже 30 дней после первого срока оплаты.

Сумма, которая доначислена по декларации, должна быть внесена не позже, чем через 15 дней (календарных) после подачи отчета.

Исчисления и оплата при подаче декларации должны быть выполнены физическими лицами самостоятельно, без участия агентов.

Налог на доходы физических лиц: Видео

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет сумму НДФЛ.

Из этого правила есть некоторые исключения. Например, при продаже имущества и имущественных прав налог уплачивается физическими лицами самостоятельно. Особенности удержания налога при операциях с ценными бумагами предусмотрены в отдельных статьях НК РФ.

Вопросам исполнения обязанностей налогового агента посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Какие сроки установлены для исполнения налоговым агентом обязанностей по уплате НДФЛ?

С 2016 года исчисление налога производится на дату фактического получения дохода (пункт 3 статьи 226 НК РФ).

Удержание налога осуществляется при фактической выплате дохода в денежной форме (пункт 4 статьи 226 НК РФ).

Перечислять суммы исчисленного и удержанного налога налоговые агенты обязаны не позднее дня, следующего за днем выплаты налогоплательщику дохода (пункт 6 статьи 226 НК РФ).

Исключения из общего правила о сроке перечисления налога предусмотрены для выплат пособий по временной нетрудоспособности и оплаты отпусков.

Как определяется дата получения дохода в виде зарплаты?

Согласно статье 136 Трудового кодекса заработная плата выплачивается не реже чем каждые полмесяца.

С 3 октября 2016 года дата выплаты заработной платы не может быть установлена правилами внутреннего трудового распорядка, коллективным договором или трудовым договором позднее 15 календарных дней со дня окончания периода, за который она начислена (часть 6 статьи 136 Трудового кодекса).

До истечения месяца нельзя определить полученный доход в виде оплаты труда за месяц и исчислить НДФЛ при выплате зарплаты за первую половину месяца.

Поэтому в соответствии с пунктом 2 статьи 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения работником такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Исчисление налога с доходов по оплате труда производится в последний день месяца. Именно эту дату – последнее число каждого месяца — следует отражать в регистрах налогового учета по НДФЛ как дату получения дохода в виде оплаты труда.

Когда налоговый агент должен перечислять налог с заработной платы?

Дата получения дохода в виде оплаты труда и момент удержания налога могут не совпадать.

Налоговый агент производит удержание и перечисление в бюджет налога с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход.

С 2016 года удержанный НДФЛ должен перечисляться не позднее даты, следующей за днем выплаты дохода в денежной форме.

Это значит, что при выплате организацией заработной платы 15-го числа текущего месяца за вторую половину предшествующего месяца, а именно при перечислении денежных средств с расчетного счета организации на счета работников необходимо в этот же день удержать исчисленный налог и перечислить его в бюджет не позднее следующего дня.

Удержать налог в день выплаты и перечислить его в бюджет не позднее следующего дня нужно и в случае, если, например, зарплата выплачивается до последнего дня месяца.

В ситуации, когда в организации аванс выплачивается в последний день месяца, НДФЛ при выплате такого аванса подлежит исчислению, удержанию и перечислению в бюджет (определение Верховного Суда от 10.05.2016 № 309-КГ16-1806). Иными словами, НДФЛ с выплачиваемого дохода в виде оплаты труда подлежит уплате по истечении месяца.

При выдаче заработной платы из выручки организации, полученной в виде наличных денежных средств, налог также должен быть перечислен налоговым агентом в бюджет не позднее дня, следующего за днем выплаты.

Если часть зарплаты выплачивается в натуральной форме, НДФЛ перечисляется не позднее дня, следующего за днем фактического удержания исчисленной суммы налога из доходов, выплачиваемых в денежной форме.

Как отражается удержание и перечисление зарплаты в справке 2- НДФЛ?

Если заработная плата за декабрь 2016 года начислена работникам и выплачена в январе 2017 года, при заполнении Справки в разделе 3 «Доходы, облагаемые по ставке __%» должны быть отражены все доходы, начисленные и выплаченные работнику за выполнение трудовых обязанностей, в том числе доходы за декабрь, выплаченные в январе. В строке 5.5 «Сумма налога перечисленного» указывается сумма налога, перечисленная за налоговый период, включая сумму налога за декабрь перечисленную в январе (письма ФНС от 03.02.2012 № ЕД-4-3/1692@, № ЕД-4-3/1698@).

В том случае, если сумма НДФЛ удержана после завершения налогового периода и представления в налоговый орган справки 2-НДФЛ, необходимо представить скорректированную справку (письмо ФНС от 02.03.2015 № БС-4-11/3283).

Если удержание суммы НДФЛ с заработной платы, начисленной за декабрь 2016 года, произведено налоговым агентом в январе 2017 года непосредственно при выплате заработной платы, данная сумма налога отражается только по строке 040 и не отражается по строкам 070, 080 раздела 1 расчета по форме 6-НДФЛ за 2016 год. При этом данная сумма налога должна быть отражена по строке 070 в разделе 1, а непосредственно сама операция — в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2017 года (письмо ФНС от 29.11.2016 № БС-4-11/22677@).

На мой взгляд, если зарплата за декабрь 2016 года начислена и фактически выплачена в декабре, скажем, 30 числа, то указанная операция может быть отражена в расчете по форме 6-НДФЛ за 2016 год. Это соответствует срокам, указанным в пунктах 4, 6 статьи 226 НК РФ.

Вместе с тем, в отношении другой похожей ситуации ФНС заявляет, что независимо от даты непосредственного перечисления налога в бюджет операция должна отражаться в разделе 2 расчета 6-НДФЛ следующего периода (письмо от 15.12.2016 № БС-4-11/24063@). Успокаивает лишь то, что, по мнению же ФНС, если отражение операции в форме 6-НДФЛ не привело к занижению или завышению суммы налога, подлежащей перечислению, то представление уточненного расчета не требуется (письмо от 15.12.2016 № БС-4-11/24065@).

Какой день признавать датой получения дохода для премий, начисляемых одновременно с зарплатой?

На основании статьи 129 Трудового кодекса заработная плата(оплата труда работника) включает вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты(доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты(доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Стимулирующие выплаты могут производиться в сроки, установленные локальными актами работодателя.

Если речь идет о премии, связанной с выполнением работником трудовых обязанностей, предусмотренной коллективным договором, соглашением или локальными нормативными актами работодателя, то датой получения дохода в виде такой ежемесячной премии может признаваться последний день месяца, за который работнику начислена премия (та же дата, что и для зарплаты). Этот вывод подтверждает определение Верховного суда от 16.04.2015 № 307-КГ15-2718.

Тогда датой получения квартальных, годовых премий будет считаться последний день месяца, которым датирован приказ о выплате премии по итогам работы за квартал или за год (письмо ФНС от 24.01.2017 № БС-4-11/1139).

Вместе с тем, указание в расчете 6-НДФЛ даты фактического получения дохода в виде премии как дня выплаты работнику дохода в виде премии, не должно рассматриваться как недостоверность сведений, влекущих привлечение налогового агента к ответственности по статье 126.1 НК РФ.

Как определяется дата получения дохода для отпускных?

Удержание налога с сумм оплаты отпуска происходит исходя из даты выплаты отпускных (подпункт 1 пункта 1 статьи 223 НК РФ).

До 2016 года какой-либо отсрочки в перечислении налога не было, так как НК РФ не предусматривал особенности определения даты получения данного вида дохода (постановление Президиума ВАС от 07.02.2012 № 11709/11).

Но с 2016 года удержанный с отпускных НДФЛ можно перечислять в бюджет не позднее последнего дня месяца, в котором они выплачены.

Такой же срок уплаты установлен в отношении НДФЛ, удержанного с пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком).

В период со дня удержания налога и до последнего дня соответствующего месяца удержанные суммы находятся в распоряжении налогового агента.

Налог, исчисленный и удержанный с указанных доходов всех работников за месяц, можно перечислять в последний день этого месяца (в редакции пункта 6 статьи 226 НК РФ используется словосочетание «последнее число месяца», что является, по всей видимости, ошибкой юридической техники).

Перечисление удержанного НДФЛ ранее указанного срока нарушением не является.

Налоговым агентом при исчислении НДФЛ допущена ошибка, приведшая к возникновению задолженности физического лица - работника организации. В каком объеме должен быть удержан НДФЛ в погашение такой задолженности при последующих выплатах дохода физическому лицу в этом же году?

В редакции пункта 4 статьи 226 НК РФ, действовавшей до 1 января 2016 года, начисленная сумма НДФЛ должна была удерживаться налоговым агентом из любых денежных средств, выплачиваемых налогоплательщику, при фактической выплате указанных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не должна была превышать 50% суммы выплаты.

С 2016 года удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме только в случаях выплаты налогоплательщику дохода в натуральной форме или получения налогоплательщиком дохода в виде материальной выгоды.

При буквальном толковании исчисленная сумма НДФЛ удерживается налоговым агентом из доходов налогоплательщика в денежной форме, выплачиваемых непосредственно налогоплательщику, а не третьим лицам. Включение в понятие «выплата денежных средств» выплат наличных денежных средств третьему лицу по требованию налогоплательщика, а также случаев перечисления денежных средств на счет третьего лица по требованию налогоплательщика, сохранено в пункте 10 статьи 226.1 НК РФ при уплате НДФЛ лицами, являющимися налоговыми агентами при осуществлении операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов.

Согласно статье 138 Трудового кодекса общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, — 50% заработной платы, причитающейся работнику.

Предельные размеры удержаний из заработной платы работника, предусмотренные статьей 138 ТК РФ, исчисляются из суммы, оставшейся после удержания налогов.

Таким образом, получается, что при выплате дохода в денежной форме непосредственно налогоплательщику налоговый агент может удерживать задолженность по НДФЛ за счет полной суммы выплачиваемого дохода.

Но следует отметить, что практика применения новой редакции пункта 4 статьи 226 НК РФ пока не сформирована. По мнению ФНС, сумма НДФЛ удерживается:

— с ограничениями, установленными статьей 138 Трудового кодекса, с дохода в виде оплаты труда;

— с ограничениями, установленными пунктом 4 статьи 226 НК РФ, с дохода в натуральной форме или в виде материальной выгоды;

— без ограничений с иных доходов, отличных от дохода в натуральной форме, в виде материальной выгоды, а также оплаты труда.

Указанная позиция, отраженная в письме от 26.10.2016 № БС-4-11/20405@, выгодна налогоплательщику. Если налоговый агент будет руководствоваться данным разъяснением, то оно на основании пункта 8 статьи 75, подпункта 3 пункта 1 статьи 111 НК РФ освободит его от риска уплаты пени и штрафа.

Влечет ли перечисление налога до выплаты дохода негативные последствия для налогового агента?

Строго говоря, НК РФ не предусматривает досрочное перечисление НДФЛ, более того, запрещает, поскольку в данном случае налог уплачивается за счет налогового агента в нарушение пункта 9 статьи 226 НК РФ.

В случае «досрочного» перечисления налога может возникнуть необходимость пройти процедуру возврата такой суммы как невыясненных поступлений (письмо Минфина от 16.09.2014 № 03-04-06/46268). При этом, обязанность по удержанию налога сохраняется.

Но следует отметить, что по конкретным делам есть судебная практика, согласно которой, если налог исчислен правильно, удержан и поступил в бюджет, то уплата НДФЛ до выплаты дохода не признается нарушением, влекущим для налогового агента штраф по статье 123 НК РФ и пени по статье 75 НК РФ. Подобные выводы сделаны, например, в Постановлении ФАС Северо-Западного округа от 10.12.2013 по делу № А56-16143/2013. Поддерживается указанный подход и в письме ФНС от 29.09.2014 № БС-4-11/19716.

Предположим, налоговый агент обнаруживает, что удержанная сумма налога, своевременно не перечислена, но при этом срок сдачи отчетности еще не наступил…

Иными словами, налоговый агент обнаружил ошибку в перечислении налога до представления отчетности. Несмотря на то, что в данном случае нет «искажения» отчетности, данное обстоятельство не препятствует «исправлению» ошибки, которое производится посредством уплаты налога в полном размере и пени.

Действия налогового агента, который до представления первичного расчета обнаружил ошибку и произвел уплату налога и пени, свидетельствуют о добросовестном поведении участника налоговых правоотношений и отсутствии оснований для привлечения к ответственности по статье 123 НК РФ (Постановление Президиума ВАС от 18.03.2014 № 18290/13).

Вместе с тем, отсутствие задолженности по НДФЛ на дату составления акта проверки не является основанием для неприменения штрафа за несвоевременное перечисление НДФЛ и начисления пени (Определение Верховного Суда от 31.03.2016 № 307-КГ16-1594).

В чем специфика перечисления НДФЛ организацией, имеющей обособленные подразделения?

Российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Если организация, которая имеет несколько обособленных подразделений в одном муниципальном образовании на территориях, подведомственных разным налоговым органам, поставлена на учет в соответствии с пунктом 4 статьи 83 НК РФ по месту нахождения одного из таких обособленных подразделений, то НДФЛ по всем обособленным подразделениям перечисляется в бюджет по месту учета такого обособленного подразделения. При этом платежное поручение оформляется на каждое обособленное подразделение с соответствующим ему КПП (письмо Минфина от 22.06.2012 № 03-04-06/3-174).

Согласно пункту 7 статьи 226 НК РФ уплата налога по месту нахождения обособленного подразделения должна осуществляться исходя из сумм доходов физических лиц по всем договорам, заключенным с ними этим обособленным подразделением (а не только по трудовым договорам).

В какой налоговый орган следует производить перечисление удержанного налога при заключении договора аренды с физическим лицом?

Если договор был заключен головной организацией, то удержанный налог следует перечислять в налоговый орган по месту учета организации в налоговом органе (письмо Минфина от 01.06.2011 № 03-04-06/3-127).

Если договор заключен организацией в лице обособленного подразделения, то налог должен быть направлен в налоговый орган по месту нахождения соответствующего обособленного подразделения (письмо Минфина от 22.11.2012 № 03-04-06/3-327).

Данный порядок применяется независимо от места жительства физических лиц и места нахождения имущества, сдаваемого ими в аренду. В тот же налоговый орган следует направлять и сведения о выплаченном физическому лицу доходе.

Насколько значимо место заключения трудового договора с физическим лицом?

Более важно место работы, указанное в трудовом договоре в соответствии со статьей 57 Трудового кодекса. Но если работа носит разъездной характер, налог следует перечислять по месту нахождения того подразделения, в котором заключен договор.

Налоговый агент уплатил всю сумму удержанного налога в налоговый орган по месту учета головного подразделения. Взыскивается ли штраф по статье 123 Кодекса на ту часть налога, которая подлежала перечислению по месту нахождения обособленного подразделения?

Правоприменительная практика исходит из того, что статьи 45, 75, 123 НК РФ не предусматривают взыскания не только штрафа, но и пени за нарушение порядка перечисления удержанного НДФЛ. Это означает, что если налог организацией был удержан и перечислен своевременно и в полном объеме по месту нахождения организации или по месту нахождения обособленного подразделения, то основания для уплаты пени и штрафа отсутствуют.

Такой вывод сделан в Постановлении Президиума ВАС от 24.03.2009 № 14519/08, письме ФНС от 02.08.2013 № БС-4-11/14009.

А если в результате неправильного указания ОКТМО суммы налога на доходы физических лиц были перечислены в бюджет образования, в котором не расположены ни головное, ни обособленное подразделение организации?

Неправильное указание кода Общероссийского классификатора территорий муниципальных образований (ОКТМО) не предусмотрено в пункте 4 статьи 45 НК РФ в качестве случая, в котором обязанность по уплате налога признается неисполненной.

Если в платежных документах счет Федерального казначейства указан правильно и сумма налога поступила в бюджетную систему Российской Федерации, то налог считается уплаченным.

Перечисление правильно исчисленной и удержанной в полном объеме суммы НДФЛ в бюджеты муниципальных образований вне зависимости от соотношения сумм налога, «приходящихся» на соответствующие подразделения организации, не является основанием для начисления пени.

Такое толкование содержит Постановление Президиума ВАС от 23.07.2013 № 784/13. И хотя такое решение было принято в отношении кода ОКАТО, оно вполне применимо и в отношении кодов ОКТМО.

В соответствии со ст. 226 НК РФ, налоговые агенты на территории России обязаны уплачивать налог в строго установленные сроки. Несоблюдение сроков уплаты налога — нарушение, предполагающее применение к агенту санкций (пеней и штрафов). В какие сроки уплачивается НДФЛ, и как подается декларация, подробно расскажет банковский портал Бробанк.ру.

Объект налогообложения и налогоплательщики

В ст. 226 НК РФ плательщиками НДФЛ являются физические лица, которые для целей налогообложения разделяются на две отдельные группы. Их принято называть резидентами и нерезидентами РФ. Разница заключается в следующем:

Первая категория — лица, фактически находящиеся на территории РФ не менее 183 дней в течение 12 месяцев, следующих друг за другом.

Вторая категория — граждане, не находящиеся указанный в первом случае срок на территории РФ, но получающие в стране доходы любого вида.

В связи с изменениями в налоговом законодательстве были внесены некоторые формальности в отчетную документацию декларативного формата. Также изменения коснулись и формы 3-НДФЛ, отражающей доходы физических лиц. Необходимо все это для определения точности в связи с трудовой деятельностью и выплатами налогов.

Кому необходимо подавать декларацию

Подавать декларацию в форме 3-НДФЛ необходимо частным предпринимателям, используемых ОСНО, руководителей КФХ, специалистов, практикующих других граждан (нотариусы, юристы, адвокаты и так далее), а также лицам, которые получают доход, с которых еще не удерживался НДФЛ, в том числе:

- Со стороны организаций и физических лиц, не выполняющих основную функцию налоговых агентов.

- По договорам сдачи собственности в аренду.

- С продажи имущества, находящегося в собственности не менее трех лет, а также недвижимое имущество, приобретаемое до наступления 2016 года, если оно находилось во владении менее трех лет, и имущество, приобретенное после указанной даты и являющееся собственностью не менее пяти лет.

- Выигранные в разных лотереях, на автоматах или тотализаторах.

- При получении дарственных или при наследовании, особенно если касается транспортного средства, акций, недвижимости.

- С доходов, получаемых в процессе творческой и научной деятельности.

Более того, налоговую декларацию о доходах придется оформлять гражданам, которые претендуют на получение для получения соответствующего вычета. Не придется оформлять декларацию сотрудникам, работающим по найму, так как за них налог выплачивает официальный работодатель.

И в случае удержания налога в определенной сумме, обязательно должен будет известить об этом ИФНС, составив справку 2-НДФЛ. Сотрудник налоговой службы будет письменно уведомлять плательщика о необходимости выплачивать налог до определенной даты.

Сроки подачи декларации о доходах физлиц

Декларация должна быть представлена в ИФНС не позже 30 апреля следующего года. Каждому физическому лицу по адресу приходит соответствующее уведомление о необходимости оплатить налоговый вычет. К тому же учитываются все тонкости и условия. К примеру, если последний день приема формы попадает на праздничные или выходные дни, то крайним сроком следует считать предыдущий день или же первый рабочий день после праздников.

Граждане, заявившие собственное право на получение налогового вычета, общими сроками по подаче декларации не ограничиваются и могут предоставить ее в течение всего календарного года. Уплата указанного в декларации налога производится не позднее 15 июля года, в котором подается декларация.

Насколько повлияли изменения на заполнение декларации

С 2018 года граждане вынуждены заполнять совершенно новые бланки. Теперь порядок его заполнения будет осуществляться в электронном варианте, а утверждаться в соответствии с приказом ФНС. За счет этого, подающий декларацию сможет решить свои вопросы, связанные с учетом доходов уже в новом формате, и декларировать необходимо только в обновленном варианте.

Сама структура документа тоже изменилась, объем страниц стало меньше, то есть из 20 страниц придется заполнять всего 13. Отныне декларация состоит из: основного (титульного) листа, нескольких разделов, восьми приложений, которые подлежат заполнению самим налогоплательщиком или заявителем вычета, если подобное окажется необходимым, также расчетов к двум приложениям. Более того, буквенная перелистовка теперь заменена на цифровые значения, то есть все будет рассматриваться в числовом формате от 1 по 8.

Изменения вносились в целях упрощения декларационной формы. Более того, федеральным законодательством было учтено все то, что казалось неудобным в предыдущем фрагменте. К тому же, в новой поправке внесены граждане, которые освобождаются от налогообложения при получении доходов с иностранной компании. Наиболее важные изменения:

- Заметно сокращен раздел по расчету доходов и дополнительных вычетов по совершении операций с ценными бумагами и ПФИ особенно в инвестиционных товариществах, которое имеется в приложении под номером 8.

- В приложении No1, где рассматриваются доходы от российских источников упразднены дополнительные строки. Где раньше указывалась сумма уже исчисленного налога, в том числе суммы облагаемого дохода, теперь придется вписать немного по-другому.

- Полный расчет по социальным, стандартным, инвестиционным вычетам объединяется в одном единственном приложении под номером 5.

- В документе также были изменены штрих-коды каждой страницы, но вот смысловое наполнение сохранилось в прежнем варианте.

Примеры заполнения формы размещаются на официальном сайте ИФНС. Сотрудники налоговых органов оказывают консультации по заполнению отчетной документации, если у физического лица в процессе возникают трудности.

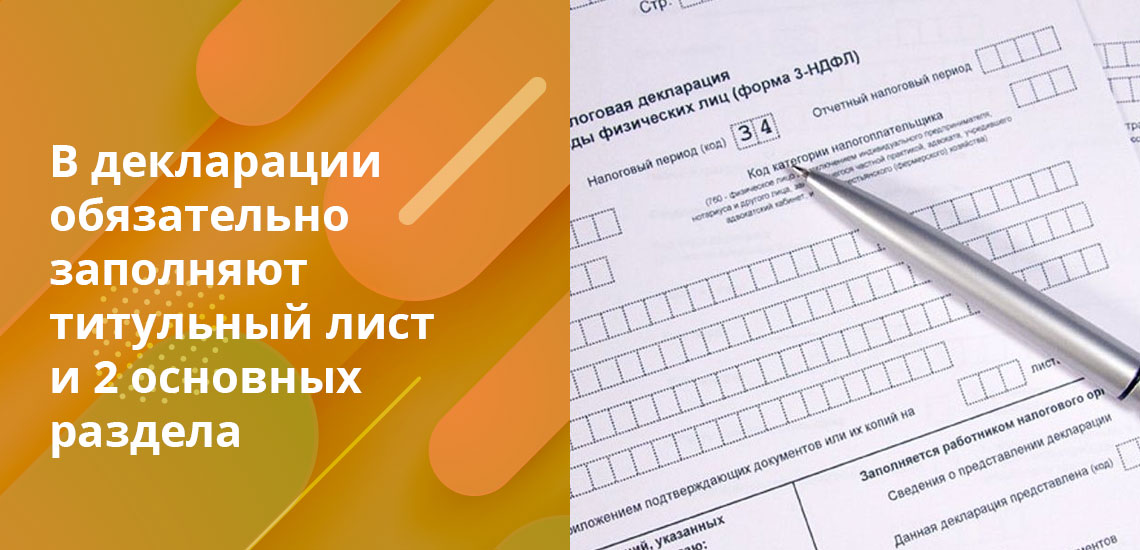

Как правильно заполнить декларацию НДФЛ

Как и ранее во время оформления декларации в обязательном порядке необходимо заполнить титульный лист и два основных раздела:

- Первый считается отражением налоговой суммы к последующей уплате.

- Следующий, представляющий собой полный расчет налогообложения, который будет базироваться на основании указанных приложений.

Все другие приложения по расчету будут оформляться в зависимости от того, какие именно доходы будут задекларированы, или же какие вычеты будут после заявляться. Таким образом, первые несколько листов приложения будут отражать следующие данные:

- 1 приложение — рассматривает вопрос о доходах, полученных на территории России.

- 2 приложение — предназначено для определения дохода из источников, расположенных на территории иностранных государств.

- 3 приложение — рассматривает доходы индивидуального предпринимательства, но и частнопрактикующих граждан, расчет очередного налогообложения.

- 4 приложение — предназначается для рассмотрения не облагаемые налогом доходы.

Следующие страницы назначаются для заявления вычетов:

- 5 приложение — определяет стандартные, социальные, но и инвестиционные доходы.

- 6 приложение — налогообложение по получаемому доходу за счет продажи имущества.

- 7 приложение — налогообложение имущественного характера, относительно строительства и покупки жилого помещения, дома.

- 8 приложение — налогообложение по расходам и вычету, связанные с операциями с ЦБ и ПФИ.

Расчет относительно приложений No1 и No5 предназначены для фиксирования объектом недвижимого имущества, а также исчисления сумм по пенсионным отчислениям согласно с договором НПФ или при осуществлении дополнительного пенсионного взноса.

Анатолий Дарчиев - высшее экономическое образование по специальности "Финансы и кредит" и высшее юридическое образование по направлению "Уголовное право и криминология" в Российском Государственном Социальном Университете (РГСУ). Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк. Аналитик и эксперт по банковской деятельности. darchiev@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Когда наступает момент начисления и выплаты заработной платы за декабрь, возникает вопрос корректности проведения этой операции. В этой статье рассмотрим, как правильно провести заработную плату за декабрь 2020 года и как заполнить отчёт 6-НДФЛ в программах 1С:Бухгалтерия 8 и 1С:Зарплата и управление персоналом 8.

На основании действующего законодательства установлены определённые требования, которые должны соблюдаться одновременно (письма Минтруда России от 09.07.2019 № 14-2/В-527):

- Определён максимально допустимый период времени, в течение которого должна быть выплачена заработная плата, — не более 15 календарных дней с последнего дня начисления части заработной платы.

- Периоды между выплатами частей заработной платы не превышают полмесяца.

Данные требования не могут быть исправлены ни по соглашению сторон, ни на основании коллективного договора (Письмо Минтруда России от 12.03.2019 № 14-2/ООГ-1663). Если работодатель допускает задержку в начислении и выплате зарплаты, он несёт ответственность в соответствии с Трудовым кодексом РФ и федеральными законами (ст. 142 ТК РФ).

При этом, если выплата заработной платы должна быть проведена во время новогодних каникул, можно сделать вывод, что работодателя нельзя привлечь к ответственности при выплате зарплаты в последний рабочий день перед наступлением этого периода (ст. 136 ТК РФ). Статья 136 ТК РФ носит защитный характер для работника, направлена на сокращение разрыва между выполнением его работы и платы за неё. Поэтому более ранняя выплата за отработанное время декабря не ухудшает положения сотрудника (Письмо Минтруда России от 12.11.2018 № 14-1/ООГ-8602).

При этом необходимо отметить, что невыплата или неполная выплата заработной платы в установленный срок влечёт наложение административного штрафа на должностных лиц (ч. 6 ст. 5.27 КоАП РФ). В рассматриваемом случае данное нарушение не возникает, так как к установленному сроку зарплата за декабрь уже будет выплачена.

На основании представленных данных уже можно сделать вывод, что зарплату за декабрь можно выплатить в последний рабочий день декабря, если выплата части зарплаты приходится на период новогодних праздников, то есть не позднее 11 января. Если продолжить рассмотрение последующей зарплаты за январь, то можно понять, что между последней выплатой за декабрь и первой выплатой за январь проходит более половины месяца. Это можно расценить как нарушение только в следующих случаях:

- если выплата заработной платы прошла ранее последнего рабочего дня декабря с условием, что по договору заработная плата выплачивается в новогодние каникулы;

- если дата выплаты приходится на период после новогодних каникул (после 10 января).

Тогда организация может быть привлечена к административной ответственности (ч. 1 ст. 5.27 КоАП РФ), так как она обязана соблюдать требования о том, что:

- зарплата выплачивается не реже двух раз в месяц (ч. 6 ст. 136 ТК РФ);

- выплата производится не позднее 15 числа после месяца, за который начислена заработная плата (ч. 6 ст. 136 ТК РФ в редакции Федерального закона от 03.07.2016 № 272-ФЗ);

- совпадение даты выплаты заработной платы и выходного или праздничного дня ведёт к тому, что зарплата выплачивается накануне этого дня (ч. 8 ст. 136 ТК РФ).

При рассмотрении других условий начисления заработной платы согласно части 4 статьи 91 ТК РФ закрытие табеля также является обязательной частью перед окончательным расчётом заработной платы работников. В соответствии с этим бухгалтер может рассчитать зарплату только в январе следующего года, так как может быть риск переплаты отдельным сотрудникам, по которым нет последних данных о фактической явке и отсутствиях. Тогда необходима корректировка полученной переплаты.

Далее рассмотрим удержание НДФЛ при выплате зарплаты за декабрь. В таком случае удержать НДФЛ можно как 31 декабря 2020 года, так и в январе 2021 года. Но если выдача заработной платы проходит раньше срока (ранее 31 декабря), тогда НДФЛ ещё нельзя удерживать. По мнению Минфина РФ, нельзя удерживать НДФЛ, пока месяц не закончился (Письмо Минфина РФ от 13.03.2018 № 03-04-06/15182). Следовательно, при выдаче зарплаты раньше срока необходимо выдать полный начисленный доход сотрудникам, а исчисленный НДФЛ за декабрь можно будет удержать уже в первой выплате января 2021 года (например, аванса за первую половину января).

Перечисление удержанного НДФЛ с декабрьской зарплаты можно провести в день удержания (31 декабря 2020 года) или в первый рабочий день следующего месяца (11 января 2021 года). Но нельзя проводить перечисление НДФЛ ранее удержания налога, тогда организация уплачивает налог за счёт собственных средств, что запрещено законом (п. 9 ст. 226 НК РФ).

Правила начисления и уплаты страховых взносов действуют в декабре аналогично другим месяцам. Уплата страховых взносов за декабрь 2020 года должна пройти не позднее 15 января 2021 года (п. 3 ст. 431 НК РФ). Начисление проходит в момент начисления дохода. Эти правила касаются уплаты всех взносов: на пенсионное, медицинское, социальное страхование на случай временной нетрудоспособности и травматизма. При необходимости можно перечислить взносы ранее 15 января, например 31 декабря.

Далее рассмотрим отражение заработной платы за декабрь в программах 1С с условием, что заработная плата должна была быть выплачена в период новогодних каникул (1–10 января 2021 года).

Сначала рассмотрим отражение в программе 1С:Бухгалтерия предприятия ред. 3.0. 31 декабря 2020 года проводится стандартное начисление заработной платы, в котором отражается исчисление НДФЛ от 31.12.2020.

Затем проводится ведомость на выплату заработной платы за декабрь 2020 года от 31.12.2020. Если проверить удержание НДФЛ, то увидим, что дата получения дохода и удержания налога стоит 31.12.2020.

Для проверки сроков перечисления НДФЛ в программе можно перейти в «Движение документа» ведомости и посмотреть регистр «НДФЛ к перечислению». По столбцу «Крайний срок уплаты» увидим, что это дата после окончания праздников — 11.01.2021.

Получается, программа предусматривает, что налог мы должны перечислить до 11 января 2021 года.

В программе 1С:Зарплата и управление персоналом ред. 3.1 проводятся аналогичные действия. Сначала проводим заполнение документа «Начисление зарплаты и взносов» на 31.12.2020.

Затем оформляем выплату по документу ведомости, в которой указываем дату — 31.12.2020. В ведомости также видим, что дата получения дохода соответствует дате документа.

Перейдём к заполнению расчёта 6-НДФЛ. При заполнении этой формы отчёта необходимо учитывать следующее. Начисленная заработная плата будет отражена только в разделе 1 отчёта 6-НДФЛ за 2020 год по строке 020. По строке 040 будет отражён исчисленный НДФЛ за декабрь и по строке 070 уже удержанный налог.

Таким образом, вне зависимости от срока перечисления налога раздел 1 в 6-НДФЛ за 2020 год будет заполнен.

Раздел 2 по данному доходу будет заполнен уже в первом квартале 2021 года, так как итоговая операция по перечислению налога осуществляется на следующий рабочий день после выплаты дохода. В нашем примере это 11 января 2021 года. В отчёте за первый квартал 2021 года заполняем раздел 2:

- по строке 100 отражается сумма дохода на дату его получения. В нашем примере это 31.12.2020;

- по строке 110 отражается сумма рассчитанного налога на дату выплаты — в нашем примере это также 31.12.2020;

- по строке 120 указывается срок перечисления налога — в нашем примере это первый рабочий день после новогодних каникул, 11.01.2021;

- строки 130 и 140 как итоговые суммы также включают данный доход и налог.

Таким образом, можно сделать вывод, если выплата заработной платы должна быть в период новогодних каникул, то её выплата правомерна в последний рабочий день.

При выплате заработной платы раньше последнего рабочего дня и удержании и перечислении НДФЛ существует риск привлечения организации к административной ответственности по части 1 статьи 5.27 КоАП РФ, то есть за нарушение трудового законодательства.

Если организация планирует выдать заработную плату декабря раньше срока, то нужно учитывать, что специалисты Росструда расценивают это как нарушение. Выдача зарплаты раньше срока предусмотрена, только если день выплаты приходится на выходной день.

По мнению Минфина РФ, нельзя удерживать НДФЛ, пока месяц не закончился, следовательно, возможны санкции за неудержание НДФЛ за период с 15 декабря по дату выплаты, так как НДФЛ будет признан уплаченным за счёт собственных средств (Письмо Минфина РФ от 13.03.2018 № 03-04-06/15182). Страховые взносы также следует начислить последним рабочим днём. Таким образом, целесообразнее произвести выплату зарплаты 31 декабря, в этом случае организация избежит риски возникновения споров с контролирующими органами. Специалисты Минтруда считают, что при выдаче заработка раньше срока права работников не нарушаются, поэтому нарушений нет.

В этой статье мы рассмотрели, как провести корректнoе начисление и выплату декабрьской заработной платы и отражение данных операций в программе 1С:Бухгалтерия предприятия ред. 3.0. Если возникнут сложности в работе с программой, обращайтесь в Центр экспертной поддержки 1С компании «Что делать Консалт». Наши эксперты легко и быстро решат ваш вопрос. Работайте в программах 1С с удовольствием!

Чтобы связаться с нами, позвоните по телефону +7 (499) 956-21-70 или напишите в онлайн-чат справа.

В соответствии с президентским указом от 23.04.2021 № 242 майские каникулы в текущем году продлятся с 1 по 10 мая включительно. Рассказываем, как бухгалтерам в указанный период платить налоги, сдавать обязательную отчетность и выплачивать зарплату сотрудникам.

Как в майские каникулы платить налоги и сдавать отчетность

Периоды с 1 по 3 мая и с 8 по 10 мая являются нерабочими праздничными и выходными днями. Период с 4 по 7 мая – нерабочими днями в соответствии с президентским указом.

По закону же когда последний день срока уплаты налога/взносов и иных обязательных платежей приходится на день, признаваемый выходным или нерабочим праздничным днем, то днем окончания срока уплаты считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

При этом в апреле 2020 года в порядок исчисления сроков уплаты налогов были внесены изменения. Теперь срок уплаты переносится не только в тех случаях, когда он выпадает на выходной или нерабочий праздничный день, но и на день, объявленный нерабочим в соответствии с указом президента (Федеральный закон от 01.04.2020 № 102-ФЗ).

Поэтому в период с 1 по 10 мая включительно организации и ИП могут не уплачивать налоги, страховые взносы и т.д. Соответственно, если на указанные дни выпадает крайний срок уплаты налогов и других обязательных платежей, то данный срок переносится на более поздний момент. А именно – на 11 мая.

То же самое касается и сдачи обязательной отчетности. Если компании необходимо отчитаться за прошедшее время и крайний срок направления отчетности выпадает на период с 1 по 10 мая, срок сдачи отчетности разрешается перенести на 11 мая (вторник). Никаких штрафов и прочих санкций за это не будет.

Как в майские каникулы выплачивать зарплату персоналу

По закону заработная плата должна выплачиваться работникам не реже чем каждые полмесяца. Конкретная дата выплаты устанавливается правилами внутреннего трудового распорядка или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня (ст. 136 ТК РФ).

Как мы уже говорили ранее, майские каникулы в этом году продлятся с 1 по 10 мая включительно. И организации в указанный период работать попросту не будут.

Учитывая же то, что многие работодатели выплачивают зарплату своим сотрудникам за прошедший месяц как раз в период с 1 по 10 числа следующего месяца, выплата зарплаты за апрель должна производиться в особом порядке.

Так, если зарплата выплачивается с 1 по 3 числа следующего месяца, то зарплату за апрель нужно выплатить заранее, то есть 30 апреля. Если зарплата выплачивается с 4 по 7 число месяца, то за апрель ее можно заплатить в любой из этих дней. Указ от 23.04.2021 № 242 допускает такую возможность, поскольку объявленные им дни не относятся ни к выходным, ни к нерабочим праздничным дням.

Тем более что согласно п. 2 указа организациям поручается определить количество работников, обеспечивающих с 1 по 10 мая их функционирование. Поэтому если работодатель решит, что бухгалтерия в эти дни работает, то проблем с выплатой зарплаты возникнуть не должно.

Если зарплата в компании выплачивается с 8 по 10 число, за апрель ее нужно выплатить либо 30 апреля, либо опять же в период с 4 по 7 мая включительно.

Когда платить НДФЛ с зарплаты за апрель

По закону налоговые агенты обязаны удерживать начисленную сумму НДФЛ непосредственно из доходов работников при их фактической выплате (п. 4 ст. 226 НК РФ). Поэтому исчисление сумм НДФЛ производится в последний день месяца, за который работнику была начислена зарплата. До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком.

При этом налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее дня, следующего за днем выплаты налогоплательщику дохода (абз. 1 п. 6 ст. 226 НК РФ).

В свою очередь, когда последний день срока уплаты НДФЛ приходится на день, признаваемый выходным, нерабочим праздничным или нерабочим днем в соответствии с указом президента, этот день переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

В связи с этим, если зарплата за апрель была выплачена работникам 30 апреля или в период с 4 по 7 мая включительно, НДФЛ с этой зарплаты разрешается заплатить 11 мая.

Что говорит Минтруд

Что касается порядка расчета зарплаты сотрудников за время майских каникул, то, как пояснил Минтруд, неработающим в это время работникам нужно выплатить зарплату в том же размере, как если бы они полностью отработали все нерабочие дни. В частности, работникам необходимо выплатить должностной оклад, компенсационные и стимулирующие выплаты, если они установлены в организации.

Если сотрудники в период с 4 по 7 мая продолжают работать, то оплата их труда производится в обычном, а не повышенном размере. Это объясняется тем, что указанный период не относится к нерабочим праздничным дням или выходным.

Если же работники работают в период с 1 по 3 или с 8 по 10 мая включительно, то зарплата им выплачивается в двойном размере.

Кроме того, в Минтруде подчеркнули, что наличие в мае нерабочих дней не является основанием для снижения заработной платы сотрудникам, работающим сдельно. Таким сотрудникам за указанные нерабочие дни должна выплачиваться денежная компенсация в размере, определяемом локальным нормативным актом работодателя. Суммы расходов на эти цели относятся к расходам на оплату труда в полном размере.

Читайте также: