Ревизия расчетов по ндфл

Опубликовано: 14.05.2024

Получить 200 видеоуроков по 1С бесплатно:

Jul 21.11.2013

Добрый день:)

ОСНО. При выполнении 2 части модуля 8 видеоурок 7.3. после проведения Документа:Списание с расчетного счета и рассмотрения проводок обнаружила, что у меня не совпадает с видео количество закладок, т.е. отсутствует закладка по регистру «Расчеты налоговых агентов с бюджетом по НДФЛ». Пробовала добавить эту закладку через кнопку настройки, и изменением формы; – закладка добавилась, но записи не появились. При последующем закрытии и открытии эта закладка опять исчезла. Хотя в видео-уроке эта закладка есть и заполнена по по 3-ём сотрудникам со знаком «-».

Пжлста, подскажите, в чем моя ошибка? Почему не заполняется регистр в закладке? (Начисление з/пл и выплата з/пл по регистрам с видео совпадает)

Елена Бобкова 25.11.2013

Юлия, доброго времени суток!

Удалось ли вам приручить эту закладку?

А самый главный мой вопрос: Списание с р/с по какой операции смотрите? Выплата зарплаты?

Jul 25.11.2013

Елена, спасибо Вам, что помогаете разобраться:) Смотрю закладки «списание с расчетного счета» (уплата НДФЛ)

К сожалению, закладку приучит не удалось….Релиз обновила, сейчас конфигурация 3.0.27.7. Перепровела все зарплатные документы. Но после проведения «списание с расчетного счета» (уплата НДФЛ) закладка «расчеты налоговых агентов с бюджетом по НДФЛ» не появилась, а другая закладка «Уплата НДФЛ налоговыми агентами(к распределению)» есть только одна строка с прибавлением суммы платежа 11804=

И так получается по всем дальнейшим платежам НДФЛ:( В результате в регистре накопления по «Уплата НДФЛ налоговыми агентами(к распределению)» одни только плюсы и нечего не минусуется: ((((

Jul 25.11.2013

Списание с расчетного счета – уплата НДФЛ :

НИКОЛАЙ 25.11.2013

Доброй ночи Юлия, а у вас стоит флажок в настройках?

Jul 25.11.2013

Добрый день, Николай:)

В том то и дело, я писала об этом в моем первоначальном вопросе 21.10.13, что закладки не было ВООБЩЕ и я её принудительно из настроек вызвала и галки стоят где нужно… но она не заполняется и мало того после закрытия документа и открытия его вновь – опять исчезает…

Я не могу понять почему и очень прошу помочь мне разобраться, плиииииииииз

Елена Бобкова 25.11.2013

Юлия, добрый день!

Проблема в том. что мы эту закладку рассматриваем в Списании с р/с по выплате зарплаты по ведомости.

Jul 25.11.2013

Добрый день, Еленушка

Я еще раз все просмотрела. Это самое начало видео-урока 7-3 (нумерацию указываю как вебинарах: модуль 8, Глава 7, шаг 7-3 «Оплата налогов и взносов в бюджет») – рассматривается ИМЕННО списание с расчетного счета первая строка по выписке 000-000006 от 14.02.14 на сумму 11804= Оплата НДФЛ (а не списание с р/с выплаты зарплаты). Закладки рассматриваются именно в связи с уплатой НДФЛ – в видео их три, у меня только 2-е закладки, нет «Уплата НДФЛ налоговыми агентами(к распределению)». Поэтому сам регистр заполняется неверно, только плюсуется и ничего не минусуется. Если можете, очень прошу помочь разобраться, пожалуйста…..

Елена Бобкова 25.11.2013

Юлия, добрый вечер!

Вот уж незадача: у меня тоже нет этой закладки в Списании с р/с.

Причем, нет даже возможности добавить ее в «Изменить форму»!

Кроме пп от 14.03.14.

Тоже по две закладки, но у меня 1 – БУ/НУ, а 2 – Уплата НДФЛ НА. Голова кругом:)

Елена Бобкова 25.11.2013

УРАААААА.

Юля, я нашла в чем собака порылась.

Работаю на ноутбуке, экран маленький и не видно все окно документа.

Так вот в Списании ниже Статьи ДДС есть строка Период уплаты налога. У меня он был не корректно заполнен!!

КОгда исправила все выписки, то закладка появилась со всеми строками))))

Посмотрите, может быть у вас тот же косяк?

Jul 26.11.2013

Добрый день, Леночка:)

Спасибо, за ответ:) Оч приятно

Пишу в комментарии ко мне же, потому что не удается напрямую откликнуться на ваш ответ))

У меня тоже УРА .

Но у меня период при этом стоял такой же как в видео. Еще раньше я снимала все с проведения и перепроводила – но это не давало нужного результата. Теперь я опять сняла с проведения все доки, убрала все связи между документами созданными «ввести на основании», после этого зашла в каждый документ и перезаполнила, потом восстановила связи документов… и потерянная закладка появилась:)))))))))))) ИМХО, где-то раньше в моей базе в зарплатно-кадровых документах были исправления, но эти исправления коснулись лишь Б/У и не откорректировали регистры по связанным документам. Поэтому при откате созданных документов регистры смогли перезаполниться…

Леночка, спасибо, за поддержку:)))

Елена Бобкова 26.11.2013

Спасибо, Юлия)))

Интересно, а у вас причина другая!

Anatoly 08.12.2013

Юлия, здравствуйте!

Извините за вторжение, но вопрос важен для меня.

В обсуждениях здесь ниже по текстам Вы пишете от 26.11.2013 в 12:30 о приемах, которыми я еще не владею.

Помогите освоить вот этот важный для меня инструмент – как это у Вас получается:

= убрала все связи между документами созданными «ввести на основании» =

= потом восстановила связи документов =

Пытался найти способ это сделать самому – нечего не получилось.

Научите, пожалуйста! Или пошлите меня – где это можно почитать.

На ИТС (есть доступ) – смотрел – не нашел.

С уважением, Анатолий

Anatoly 08.12.2013

Кнопки «ответить» на мой вопрос – не вижу. Прошу ответить сюда.

Jul 09.12.2013

Добрый день, Анатолий:)

Отвечаю и в МГ, и в Ваш email.

Я думаю, вы делаете, все то же, что и я просто не задумываетесь – что значит «убрать все связи между документами, созданными «ввести на основании».

При открытии документа, созданного на основании, можно увидеть гиперссылку на основании чего был создан документ и «галку». Если снять «галку», то перепроведение основного документа будет сделано корректно. На своем опыте я заметила, что (особенно это касается журналов кадры-зарплата), если были исправления основного документа после создания зависимого документы, то эти исправления «не подхватываются» при обычном групповом перепроведении. Поэтому, когда основной документ будет перепроведен, программа увидит корректировки, и снова можно ставить «галку» и привязывать созданный на основании документ.

Удачи

Елена Бобкова 09.12.2013

Добрый вечер, Юлия!

Что-то у меня тормоза визжат)))

Как вы убираете галку? В структуре подчиненности прямо?

Anatoly 10.12.2013

Юлия, здравствуйте!

Ваши исчерпывающие пояснения помогли мне разобраться в важном для меня вопросе.

Спасибо! Желаю Вам успехов во всем!

С уважением, Анатолий.

Jul 10.12.2013

Всем еще раз доброго дня… ну или ночи :))) у кого как получится :)))

Еленушка, про тормоза – это круто:))) В самой структуре не изменяю, использую её, чтобы определить (если вдруг из памяти стерлось:))) какой документ основной и какой зависимый (например: ведомость на выплату зарплаты и списание с расчетного счета) потом в зависимом «галку» убираю, снимаю с проведения, корректирую, то что нужно в обоих документах, затем опять «выставляю» галку и… Yahooo ))) … все перепровожу…

Возможно, этот момент актуален не во всех релизах, но я с этим столкнулась, и пока все это не проделала, «потерянная» закладка появляться отказывалась…

Для любой отчетной формы существуют контрольные соотношения. То есть значения определенной строки должны соответствовать другой строке, сумме строк, быть больше или меньше каких-то показателей и т.п. Не исключение и форма 6-НДФЛ — для нее также существуют контрольные соотношения. Любые несовпадения вызовут у ФНС вопросы. Чтобы избежать претензий, следует проверять 6-НДФЛ по утвержденным соотношениям.

Найти контрольные соотношения можно в письмах ФНС от 23.03.2021 № БС-4-11/3759@, от 29.10.2019 № БС-4-11/22150@. В них же бухгалтеры узнают о действии инспекторов в каждом случае выявления несоответствий. Также в письмах ФНС дает все ссылки на НК РФ, обосновывая свою позицию.

С 1 квартала 2021 года форма 6-НДФЛ существенно изменится. Новые контрольные соотношения уже утверждены. В статье вы можете с ними ознакомиться.

Взаимоувязка показателей внутри формы

Инспекторы обращают внимание на несколько строк формы.

Покажем, что проверить при отправке отчета, записав контрольные соотношения в виде формул.

Верно: строка 110 = > строка 130. Если данные соответствуют формуле, значит, можно смело сдавать отчет в ФНС.

Ошибка: строка 110 строка 150. Если это соотношение нарушено, вы излишне уменьшили налог за иностранцев на патенте на суммы фиксированных авансовых платежей. Строку 150 можно заполнять, только если у вас есть уведомление из налоговой, которое разрешает уменьшать НДФЛ за иностранцев на патенте на фиксированные авансовые платежи.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 3 месяца Контур.Экстерна бесплатно!

Попробовать

Контрольные соотношения для справки из Приложения № 1 к расчету 6-НДФЛ

Строка «Налоговая база» раздела 2 приложения № 1 к 6-НДФЛ (при значении ставки налога 13 % или 15 %) = строка «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — сумма всех строк «Сумма вычета» Раздела 3. Если это соотношение не выполнено, то налоговая база завышена или занижена.

Если ставка налога отличается от 13 % или 15 %, то строка «Налоговая база» раздела 2 приложения № 1 к 6-НДФЛ должна быть равна: строка «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Дополнительно вычитать сумму всех строк «Сумма вычета» из раздела 3 не нужно. Это тоже соотношение для проверки налоговой базы.

Строка «Сумма налога исчисленная» раздела 2 — «Налоговая база» × «Ставка налога» / 100 0.

«Общая сумма дохода» разделов 2 = сумма всех строк «Сумма дохода» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Cтрока «Общая сумма дохода» раздела 2 приложения № 1 к 6-НДФЛ > 0.

«Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 0. Если это не так, значение не соответствует расчетному.

Взаимоувязка показателей 6-НДФЛ и приложения № 1 к расчету 6-НДФЛ

Налоговые инспекторы сопоставляют данные этих отчетов.

Прежде всего должно быть соблюдено равенство между цифрой в строке 120 формы 6-НДФЛ с количеством составленных разделов 2 приложений № 1 по соответствующей ставке налога. Напомним, что приложение составляется индивидуально на каждого работника. Сколько работников получало доходы, инспекторы без труда увидят в форме 6-НДФЛ.

Помимо равенства физлиц, нужно соблюдать равенство доходов.

Строка 110 формы 6-НДФЛ (годовая) = суммарное значение строк «Общая сумма дохода» по соответствующей ставке налога приложений № 1.

Инспекторы обязательно проверят и такое соотношение показателей: строка 140 6-НДФЛ за год по соответствующей ставке налога = суммарное значение строк «Сумма налога исчисленная» по соответствующей ставке всех составленных приложений № 1. Если это не так, сумма исчисленного налога может быть завышена или занижена.

Строка 111 6-НДФЛ = сумма доходов в виде дивидендов (по коду дохода 1010) приложений № 1 к 6-НДФЛ, представленных по всем налогоплательщикам. Если они не равны, проверьте правильность отражения в отчетности выплаченных дивидендов.

Строка 170 6-НДФЛ = сумма строк «Сумма налога, не удержанная налоговым агентом» приложений № 1 к 6-НДФЛ. Если равенства нет, неверно рассчитан неудержанный налог.

Общая сумма вычетов из строки 130 должна быть равна сумме всех вычетов из строки «Сумма вычета» раздела 3 приложения № 1.

Строка 150 по соответствующей ставке налога должна быть равна сумме строк «Сумма фиксированных авансовых платежей» раздела 2 приложений № 1. Если это не так, в расчете фиксированных авансовых платежей есть ошибки.

Проверка на соответствие МРОТ и среднеотраслевой зарплате

Среднюю зарплату по 6-НДФЛ нужно сравнивать с МРОТ и среднеотраслевой зарплатой в субъекте РФ. Чтобы избежать вопросов, зарплату надо поддерживать равной или выше этих показателей. Для 6-НДФЛ при сравнении фактической зарплаты со средней по региону надо принимать зарплату не по каждому работнику, а в целом по налоговому агенту.

Взаимоувязка показателей 6-НДФЛ и расчета по страховым взносам (РСВ)

И 6-НДФЛ, и РСВ — это отчеты по людям. Вполне логично, что между этими формами также должны выполняться некоторые равенства. Тем более что с 2017 года взносы с зарплаты и прочих доходов находятся во власти ФНС. Всего лишь одну проверочную формулу предлагает компаниям ФНС.

Во-первых, сумма строк 112 и 113 расчета 6-НДФЛ не должна быть меньше строки 050 приложения 1 к разделу 1 РСВ. Допускается и равенство. Но если сумма меньше, есть вероятность занижения налоговой базы.

И, разумеется, если компания сдает 6-НДФЛ, она обязана подавать и РСВ.

Проверка перечисления налога в бюджет

Строка 160 — строка 190 = сумма выплат в адрес физлиц по счетам налогоплательщика в соответствующем периоде. Если это соотношение не выполняется, налоговая посчитает, что вы отразили не все суммы дохода в отчетном периоде.

Большинство бухгалтерских программ проверяет взаимоувязку всех показателей внутри формы. А вот соотношения между двумя разными формами программа проверить не всегда в состоянии — эти действия под силу лишь специалистам, составляющим отчетность. Налоговики рекомендуют использовать утвержденные проверочные формулы, чтобы отчитываться без ошибок. Имейте в виду, что не всегда противоречие рекомендуемым соотношениям является ошибкой. Есть случаи, когда показатели не будут совпадать с проверочными формулами.

Автор: Юлия Попик старший бухгалтер по расчету заработной платы

Автор: Юлия Попик

старший бухгалтер по расчету заработной платы

Подходит к концу второй год, как налоговая проверка 6-НДФЛ стала источником пополнения бюджета 20-процентными штрафами от суммы налога в камеральном режиме (ст. 123 НК РФ). Как уменьшить риски огромных штрафов – читайте в нашей статье.

Особенности камеральной проверки 6-НДФЛ: сроки, порядок, этапы проверки

С момента представления 6-НДФЛ в налоговый орган начинает действовать следующий алгоритм:

- Срок проведения камеральной проверки: отдел камеральных проверок обязан приступить к проверке 6-НДФЛ в течении трех месяцев.

- Налоговики проверяют сведения, указанные в 6-НДФЛ на предмет обнаружения различных расхождений. Это могут быть: ошибки или противоречия между указанными в 6-НДФЛ сведениями (далее – сведения); несоответствие сведений данным самого налогового органа.

- Следующий этап зависит от результатов проверки:

- Расхождения не обнаружены – проверка будет завершена, так же, как и начата – без каких-либо извещений налогового агента.

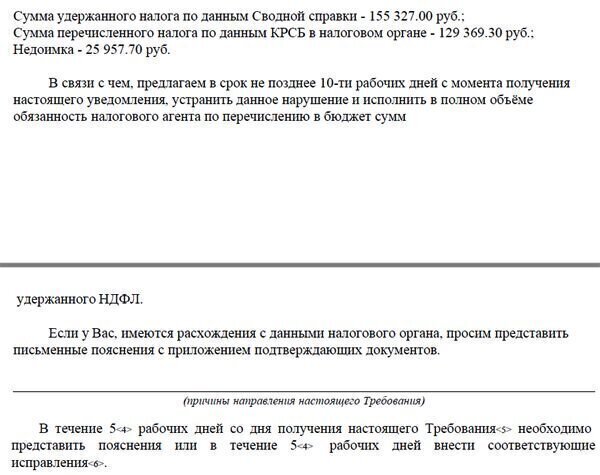

- При обнаружении расхождений – инспекция сообщит об этом налоговому агенту. Например, так:

После описания расхождений налоговому агенту предлагают несколько рекомендаций по дальнейшим действиям.

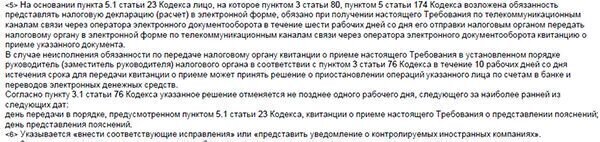

- Срок ответа на требование налоговой – 5 рабочих дней. Однако, если речь идет о доплате, то налоговики нередко срок до 10 дней. Например, так:

Отсчет любого из сроков необходимо начать на следующий день после получения требования. Дата получения будет указана:

- на экземпляре требования (при его вручении лично, под подпись о получении);

- в квитанции о приеме отправленной налоговым агентом по телекоммуникационным каналам связи (ТКС) в ответ на требование, поступившее в электронном виде (пп. 6, 12, 13 Порядка, утв. приказом ФНС РФ от 17.02.2011 № ММВ-7-2/168, ст. 19 Федерального закона от 06.04.2011 № 63-ФЗ).

Хуже всего, когда налоговая использует почтовые отправления. В этом случае требования будет отнесено к полученным по истечении 6-ти рабочих дней с даты направления заказного письма (п. 1 ст. 93 и п. 4 ст. 93.1 НК РФ).

С учетом арбитражной практики, при наличии доказательств получения требования налогоплательщиком, срок все же можно начать отсчитывать со дня фактического получения требования. Например, такой вывод содержит Постановление Девятого арбитражного апелляционного суда от 22.07.2016 № 09АП-21552/2016 по делу № А40-6290/16. Речь в указанном постановлении идет о сроках, используемых ФСС, однако выводы сделаны на основании налогового законодательства.

Контрольные соотношения

Основа работы камерального отдела – проверить контрольные соотношения между данными расчетов 6-НДФЛ, 2-НДФЛ и по страховым взносам (далее – РСВ). При камеральной проверке годовой 6-НДФЛ также используют показатели декларации по налогу на прибыль.

Взаимоувязка внутри расчета и с 2-НДФЛ

До появления 6-НДФЛ компаниям начисляли 20-процентый штраф по НДФЛ нечасто: для этого нужна была выездная проверка (2-НДФЛ не отнесена к декларациям, и камеральная налоговая проверка этой формы невозможна). Сейчас к штрафу компанию может привести запрос от налоговиков об информации, связанной с расчетом и уплатой налогов (ст. 31 НК РФ). Основное отличие такого запроса от требования в рамках камеральной проверки в том, что:

- налоговое законодательство не устанавливает предельный срок для выявления недостоверных сведений;

- производство по делу о фактах представления 2-НДФЛ, содержащих недостоверные сведения, регулирует статья 101.4, а не статья 88 Налогового кодекса РФ.

За недостоверные сведения штраф составит 500 рублей за каждую справку, указанную в акте об обнаружении фактов налоговых правонарушений. Штраф 20% могут начислить только по результатам камеральной налоговой проверки 6-НДФЛ. В том числе при выявлении расхождений с формой 2-НДФЛ.

Контрольные соотношения для рассматриваемых форм неизменны уже несколько лет и установлены в Письме ФНС от 10.03.2016 № БС-4-11/3852@. Контрольные соотношения показателей внутри самой 6-НДФЛ и с показателями 2-НДФЛ смотрите в Приложении к титульному листу № 1.1 вышеназванного письма.

Взаимоувязка с РСВ и особенности камеральной налоговой проверки годовой 6-НДФЛ

При наличии 6-НДФЛ камеральные отделы обязательно проверяют, чтобы компания сдала и РСВ. Контрольное соотношение при взаимоувязке 6-НДФЛ с РСВ – одно:

строка 020 6-НДФЛ – строка 012 6-НДФЛ ≥ строки 030 подраздела 1.1 раздела 1 РСВ.

Годовую отчетность по НДФЛ проверяющие обязательно сверят с декларацией по прибыли из-за выплаты дивидендов. Контрольные соотношения также установлены письмом № БС-4-11/3852@. При наличии дивидендов строки 020 и 040 6-НДФЛ сверяют суммой показателей:

- соответствующих строк 2-НДФЛ;

- строк 020 и 030, соответственно, приложения 2 декларации по налогу на прибыль.

Если дивиденды не начислены, то показатели декларации по прибыли не участвуют в камеральной налоговой проверке 6-НДФЛ. Проконтролировать, в каком размере заработная плата отражена в расходной части по налогу на прибыль, камеральщики пока не могут.

Минимизируем риски

Стандартные бухгалтерские программы и программы операторов электронной отчетности проверяют взаимоувязку всех показателей внутри 6-НДФЛ. Однако проверка взаимоувязок с другими отчетами в налоговую пока вне возможностей стандартных программ.

Несмотря на трудоемкость, проверка взаимоувязки нужна, без нее бухгалтер рискует потратить время на:

- пояснения при камеральной налоговой проверке 6-НДФЛ;

- составление уточненки.

Помимо увеличения трудозатрат вполне возможны доначисления и штрафы.

Конечно, не всегда проверочные формулы Письма № БС-4-11/3852@ работают корректно. В этом случае можно заранее подготовить объяснения для камеральной проверки.

Частые ошибки, которые находят налоговики в расчете 6-НДФЛ

Ошибки, которые чаще всего допускают налоговые агенты, рассмотрены в Письме ФНС России от 01.11.17 № ГД-4-11/22216@. Примечательно, что 2018 год не привнес ничего нового в перечень нарушений, который налоговики для удобства оформили в виде таблицы в Приложении к данному письму.

Приведем формулировки из реальных требований налоговиков:

Такое требование могут получить бухгалтеры, которые заполняют 6-НДФЛ не в автоматическом режиме, либо при разноске банковской выписки допущена неточность. То есть причина чаще всего в уже упомянутом человеческом факторе.

Иногда присланные требования явно составлены в автоматизированном режиме, и налоговая вдруг требует пояснения о расхождении в 0,9 рубля.

Приведенные примеры наиболее простые, но и они требуют от бухгалтера немалых трудозатрат. Оптимизировать взаимодействие с налоговой можно за счет регулярных сверок.

После введения 6-НДФЛ налоговый агент перестал видеть в своей карточке расчетов с бюджетом только переплату и начисления (доначисления) по результатам выездной налоговой проверки. Проставляя оплаты в 6-НДФЛ, необходимо проверять, отражены ли они в вашей карточке расчетов и с каким ОКТМО.

Особенно проверка разноски ОКТМО важна, когда компания сменила инспекцию (даже в пределах одного города). Даже видя оплату, но с другим ОКТМО, отдел камеральной проверки сообщит компании о несвоевременной оплате.

Как подготовить пояснение по противоречиям в 6-НДФЛ

Бухгалтеру, позвонившему сообщить, что требование явно некорректно (например, упомянуто расхождение о пресловутых 0,9 руб.), инспекторы нередко говорят, что это ошибка программы, и присылать им ничего не нужно, так как почта и так перегружена.

Чаще всего налоговые агенты дают такие пояснения:

Образец пояснений по расхождениям в 6-НДФЛ

При отправке пояснения по ТКС обязательно укажите в теме письма не только реквизиты требования, но и ФИО инспектора, указанного исполнителем по требованию (обычно в самом конце требования, мелким шрифтом). Реестр приложенных документов программа оператора ТКС сформирует автоматически, поэтому называйте приложенные файлы наглядно. Например, «Платежное поручение_НДФЛ 5677 от 01.10.2018».

Последствия «камералки» 6-НДФЛ для налогового агента

Бухгалтеры, которые не успевают подготовить пояснения в 5-дневный срок, нередко сдают уточняющий 6-НДФЛ с минимальными правками, не влияющими на суммы налогов. Однако если нестыковки, указанные инспекторами, не устранены, – придет еще одно требование или же сразу акт налоговой проверки по 6-НДФЛ. Например, такой:

Вместе с актом придет извещение о времени и месте рассмотрения материалов проверки:

В нашем примере на представленный акт бухгалтер отправил такие возражения (орфография сохранена).

На рассмотрение возражений бухгалтер не явился. Только в декабре инспектор позвонил и попросил прислать уточнение к возражениям с приложением платежных поручений.

Несмотря на то, что информация о всех платежах была разнесена в КРСБ, бухгалтер отправил платежные поручения, и на этом камеральная налоговая проверка для него благополучно закончилась.

Отметим, что на личное присутствие при рассмотрении возражений время все же находить нужно. В противном случае может возникнуть необходимость в обжаловании уже не акта, а решения налогового органа.

Как сократить время на подготовку к камеральной проверке

Специалисты компании прекрасно знают:

- что именно проверяют налоговики;

- какие показатели требуют взаимоувязки;

- как избежать ненужных вопросов о расхождениях в отчетности (самое простое – вести бухгалтерский учет по правилам налогового).

Специализация на камеральных проверках позволяет анализировать и выдерживать сотни контрольных соотношений в формах отчетности, на которые опирается ИФНС, принимая решение, в том числе и о выездной налоговой проверке.

Конечно, ни одной фирме не грозит выездная проверка 6-НДФЛ, однако налоговики проверят вместе с НДФЛ и другие отчисления от зарплаты. Возможности крупной компании позволяют 1C-WiseAdvice:

- работать с лучшими методологами 1С;

- поддерживать такую систему автоматизированного контроля, которая позволяет снизить риск влияния человеческого фактора до минимума.

Программа жестко контролирует последовательность и правильность учетного процесса. А «интеллектуальную» часть работы бухгалтера контролируют внутренние аудиторы, которые:

- консультируют специалистов в процессе подготовки отчетности;

- тщательно проверяют ее качество отчетов до отправки в налоговую.

Такой двусторонний контроль (программный и интеллектуальный) гарантирует оказание услуг на высочайшем профессиональном уровне.

Справочная / Всё про налоги

Как расшифровать выписку по расчётам с налоговой

Для сверки с налоговой понадобятся два документа:

- Справка о состоянии расчётов показывает только долг или переплату по налогам и взносам на конкретную дату. Но чтобы разобраться, откуда они появились, понадобится другой документ — выписка операций по расчётам с бюджетом.

- Выписка операций по расчётам с бюджетом показывает историю платежей и начисленные налоги и взносы за выбранный период. По выписке вы поймёте, когда возникли долг или переплата, и выясните причину расхождений.

Вы можете заказать их через Эльбу — ходить в налоговую не нужно.

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН и патенте. А ещё поможет cформировать счета, акты и накладные.

Справка о состоянии расчётов

По справке о состоянии расчётов вы проверите, есть ли вообще долг или переплата.

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 — по налогу, 6 —по пеням, 8 — по штрафам:

- 0 — никто никому не должен, можно вздохнуть спокойно.

- Положительная сумма — у вас переплата.

- Сумма с минусом — вы должны налоговой.

Почему в справке возникает переплата?

- Вы действительно переплатили и теперь можете вернуть эти деньги из налоговой или зачесть как будущие платежи.

- Вы заказали справку до подачи годового отчёта по УСН. В этот момент налоговая ещё не знает, сколько вы должны заплатить. Она поймёт это из декларации за год. До сдачи декларации ежеквартальные авансы по УСН числятся как переплата, а потом налоговая начисляет налог и переплата пропадает. Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Если вы увидели в справке непонятные долги или переплаты, понадобится выписка операций по расчётам с бюджетом, чтобы выяснить причину их возникновения.

Выписка операций по расчётам с бюджетом

В отличие от справки выписка показывает не ситуацию на конкретную дату, а историю ваших отношений с налоговой за период. Например, с начала года до сегодняшнего дня.

Как увеличивались или уменьшались долги/переплаты видно в 13 столбце. Положительное число — это переплата, отрицательное — задолженность.

В 13 столбце вы видите долг или переплату по конкретному платежу — только налогу, пене или штрафу. В 14 — общий итог по всем платежам. Ориентироваться лучше именно на 13.

Теперь разберёмся, как эти переплаты и долги формируются.

Данные в 10 столбце идут вам «в минус» — это начисления налоговой. А в 11 наоборот «в плюс» — это ваши оплаты. Строчка за строчкой они формируют итоговую сумму в 13 столбце.

! Если у вас есть долг, первым делом, проверьте, все ли ваши платежи содержатся в выписке. Обнаружили, что платежей не хватает, хотя всё платили вовремя, — берите платёжки об уплате налога и несите в налоговую, чтобы разобраться.

Пример выписки по налогу УСН

Это выписка по налогу УСН. На начало года у предпринимателя была переплата, потом:

- В апреле он платит 6 996₽, итого переплата — 71 805₽.

- 3 мая подаёт декларацию и в выписке появляются начисления, которые уменьшают переплату: 71 805 – 4 017 – 28 062 – 8 190 = 31 536₽.

- Появляется операция с описанием «уменьшено по декларации». Это значит, что основные расходы предприниматель понёс в конце года, поэтому в течение года ему начислили слишком много налога. Теперь его нужно уменьшить, поэтому в выписке появляется «обратное» начисление на 10 995₽. Тот нечастый случай, когда декларация не добавляет обязательств, а наоборот.

- В июле он платит авансовый платёж за полугодие 2018 года и переплата на момент запроса выписки у него — 52 603₽.

Пример выписки по страховым взносам за сотрудников

.jpg)

Это выписка по страховым взносам за сотрудников на обязательное пенсионное страхование. На начало года у предпринимателя переплата на 3 497,14 ₽. Это взносы, которые он заплатил в 2017 году с зарплаты октября и ноября. Сумма стоит и в 11, и в 13 колонках. Потом:

- 9 января он платит 1 697,15 ₽ с декабрьской зарплаты, переплата увеличивается до 5 194,29 ₽ (3 497,14 + 1 697,15). Эту цифру мы видим в 13 столбце.

- 10 января он подаёт расчёт по страховым взносам (РСВ) и в выписке появляются начисления, которые уменьшают переплату до нуля: 5 194, 29 — 1 800 — 1 697,14 — 1 697,15 = 0. В 13 столбце вы тоже увидите ноль.

- Предприниматель заплатил за 4 квартал 2017 года ровно столько, сколько отразил в декларации. На 15 января у него нет ни долгов, ни переплат. В идеале так и должно быть.

портал для бухгалтеров

Сверка НДФЛ с налоговой

- 13.03.2019

- от автора admin

Как налоговая проверяет 6-НДФЛ

Камералка проводится непосредственно в стенах налогового органа, без выезда к налоговому агенту. Проверка данного вида длится в течение 3 месяцев со дня подачи расчета (п. 2 ст. 88 НК РФ).

Актуальная информация о критериях для поиска нарушений в расчете содержится в письме ФНС России от 10.03.2016 № БС-4-11/3852@. Анализ данных происходит внутри расчета, а также в сопоставлении с карточкой расчетов с бюджетом и другими отчетами, подаваемыми в ИФНС.

Перечислим, какие контрольные соотношения используют налоговики, чтобы найти нестыковки в расчете 6-НДФЛ:

- Отслеживается дата представления расчета, зафиксированная налоговым органом на титульном листе. Она не должна быть позже установленной законом.

- Значение в строке 020 должно быть больше или равно значению в строке 030.

- Значение в строке 040 должно быть больше или равно значению в строке 050.

- Необходимо соблюдение следующего равенства: строка 040 = строка 010 × (строка 020 – строка 030).

Отметим, что равенство строк 040 и 070 соблюдаться не должно, поскольку НДФЛ может быть начислен в одном периоде, а удержан в другом. Например, если зарплата сотрудникам выплачивается в следующем месяце после месяца ее начисления. В такой ситуации НДФЛ с зарплаты за последний месяц квартала исчисляется в одном квартале, а удерживается и перечисляется в бюджет в следующем.

Проверка соответствия форм 6-НДФЛ и 2-НДФЛ

Поскольку 2-НДФЛ сдается по итогам года, то рассмотренные ниже алгоритмы выявления нарушений применяются для годового 6-НДФЛ.

Проверка годовой суммы начисленного дохода:

- Выбираем ставку налога.

- Из 6-НДФЛ берем значение в строке 020.

- В 2-НДФЛ (с признаком 1) суммируем значения строк «Общая сумма дохода» по всем физлицам.

- В декларации по налогу на прибыль (далее — НП) суммируем строки 020 приложения 2 по всем физлицам.

- Должно соблюдаться равенство: п. 2 = п. 3 + п. 4.

Проверка годовой суммы начисленных дивидендов:

- Из 6-НДФЛ берем значение в строке 025.

- В 2-НДФЛ (с признаком 1) суммируем значения по коду доходов 1010 по всем физлицам.

- В декларации по НП суммируем значения по коду доходов 1010 в приложении 2 по всем физлицам.

- Должно соблюдаться равенство: п. 1 = п. 2 + п. 3.

Проверка годовой суммы исчисленного налога:

- Выбираем ставку налога.

- Из 6-НДФЛ берем значение в строке 040.

- В 2-НДФЛ (с признаком 1) суммируем значения строки «Сумма налога исчисленная» по всем физлицам.

- В декларации по НП суммируем строки 030 в приложении 2 по всем физлицам.

- Должно соблюдаться равенство: п. 2 = п. 3 + п. 4.

Проверка годовой суммы неудержанного налога:

- Выбираем ставку налога.

- Из 6-НДФЛ берем значение в строке 080.

- В 2-НДФЛ (с признаком 1) суммируем значения строки «Сумма налога, не удержанная налоговым агентом» по всем физлицам.

- В декларации по НП суммируем строки 034 в приложении 2 по всем физлицам.

- Должно соблюдаться равенство: п. 2 = п. 3 + п. 4.

Проверка общего количества физлиц, которые получили доход:

- Из 6-НДФЛ берем значение в строке 060.

- Считаем количество справок 2-НДФЛ с признаком 1.

- Считаем количество приложений 2 к декларации по НП.

- Должно соблюдаться равенство: п. 1 = п. 2 + п. 3.

О том, какие несоответствия для 6-НДФЛ и 2-НДФЛ являются нормальными, читайте в этом материале.

Подробнее о контрольных соотношениях для проверки 6-НДФЛ читайте .

Последствия камеральной проверки для юридических лиц

Если ваш расчет 6-НДФЛ не вызвал у налоговиков вопросов, то никаких дальнейших событий после проверки происходить не будет. Однако при выявлении нестыковок вам будет направлено уведомление и соответствующие вопросы. Вам придется ответить на них, пояснив правильность своих действий при заполнении расчета, либо подать уточненный отчет, устраняющий допущенные ошибки.

НДФЛ-агентам, нарушившим правила внесения данных в отчет, грозят такие наказания:

- Если налоговый агент передал в инспекцию расчет с неправильными данными, на него налагается штраф в размере 500 руб. по ст. 126.1 НК РФ.

- Если по результатам проверки расчета выявится недоплата налога, по решению налогового органа может быть назначен штраф, равный 20% от суммы задолженности (ст. 123 НК РФ). Работники налоговой также вышлют требование об уплате недоимки и соответствующей суммы пеней. Размер пеней зависит от суммы недоимки и времени просрочки.

О распространенных затруднениях при составлении расчета читайте в публикации «Как проверить 6-НДФЛ на ошибки?».

Сверка с налоговой

Электронные акты сверки аналогичны их бумажным форматам, однако документооборот через интернет позволяет сделать взаимодействие между плательщиками налогов и ФНС более оперативным и комфортным.

11 п. 1 ст. 32 НК РФ может: лично в руки плательщику (или его представителю); по почте; через личный кабинет налогоплательщика; по телекоммуникационным каналам связи. Проконтролировать поступление уплаченных в бюджет налогов, проверить наличиенедоимок или переплат, узнать о начислении пеней, штрафов и многом другом вы можете не отходя от своего рабочего места. С помощью СБИС вы с легкостью отправите запрос в налоговую инспекцию и получите интересующую выписку в течение суток.

В рамках программы информационного обслуживания налогоплательщиков (ИОН) вы можете запросить через интернет следующие типы документов: Акт сверки расчетов по налогам, сборам, пеням и штрафам (КНД 1160070)

содержит сальдо, общую сумму начислений и оплат по выбранным налогам на начало и конец сверяемого периода.

Акт сверки с налоговой инспекцией по налогам и страховым взносам: образец 2019 года

СодержаниеУтверждена ли новая форма акта сверки с налоговой инспекцией на 2019 год? Будет ли применяться новая форма акта при сверке по страховым взносам, которые с 2019 года перешли под контроль ФНС?

В этой статье мы расскажем о главных аспектах прохождения сверки по налогам и страховым взносам и приведем образец новой формы акта.

Также вы сможете скачать актуальный бланк сверки.В ИФНС организации и ИП могут пройти сверку по всем видам налогов и сборов, которые контролируют налоговики. Также с 2019 года все виды страховых взносов (кроме взносов «на травматизм») администрирует также Федеральная налоговая служба. Поэтому с 2019 года в ИФНС можно обращаться за прохождением сверки по страховым взносам за периоды, с 1 января 2019 года.

Если же организации и ИП нужно сверить платежи по взносы, которые перечислялись до 2019 года, то обращаться следует в ПФР.Если вы хотите получить акт сверки расчетов по налогам (пеням, штрафам), то можете подать в свою ИФНС (пп.

11 п. 1 ст. 32 НК РФ, п. 3 Регламента ФНС):

- или заявление на бумаге в произвольной форме с просьбой о проведении сверки;

- или запрос с помощью размещенного на сайте ФНС сервиса “Личный кабинет налогоплательщика – юридического лица” (ЛК);

- или запрос в электронном виде по ТКС. На запрос по ТКС ИФНС предоставит акт в электронном виде (Письмо ФНС от 30.10.2015 № СД-3-3/4090).

В 2019 году в обязательном порядке сверка с ИФНС по налогам и страховым взносам проводится в названных ниже ситуациях:

- при переходе организации или ИП из одной ИФНС в другую;

- при ликвидации (реорганизации);

- по инициативе организации или ИП;

- ежеквартально коммерческими организациями – крупнейшими налогоплательщиками.

Если сверку инициирует налоговый орган, то для вас участие в ней является правом, а не обязанностью (пп. 5.1 п. 1 ст. 21 НК РФ). Рекомендуем вам принять предложение налогового органа о проведении сверки.

Ведь сверка позволяет своевременно выявить переплату и распорядиться ею, а также обнаружить ошибки и несовпадения данных, которые иначе могут остаться незамеченными. Более того, целесообразно проводить сверку ежегодно – по завершении очередного года.Результаты сверки налоговая инспекция оформляет специальным актом сверки. Например, в 2019 году действовала форма акта, утвержденная приказом ФНС России от 20 августа 2007 г.

№ ММ-3-25/494. Эта форма состояла из титульного листа и двух разделов. Первый раздел был предназначен для краткой сверки, а второй раздел – для конкретизированных сведений.Однако Приказом ФНС России от 16.12.2016 № ММВ-7-17/685 была утверждена новая форма акта совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам. Новая форма акта применяется с 27 января 2019 года.

После этой даты выдавать акт сверки по старой форме налоговики уже не вправе. Новая форма акта сверки 2019 года имеет следующие состав:

- титульный лист;

- раздел 1 (общие данные);

- раздел 2 (более подробная информация по результатам сверки с расшифровкой).

Эта форма продолжает применяться и в 2019 году. Изменения в нее в 2019 году не вносилось.Утверждать новую форму акта сверки потребовалось в связи с тем, что с 1 января 2019 г.

налоговым органам переданы полномочия по администрированию страховых взносов.

Поэтому в бланке акта сверке прописали упоминание про страховые взносы, пени и штрафы по ним. С применением прежней формы акта оформлять результаты сверки по взносам было бы попросту невозможно.Далее приведем официально утвержденный бланк акта сверки, с применением которого в 2019 году налоговые инспекции обязаны оформлять результаты сверки.

Привести единый и унифицированный образец заполненного акта сверки, разумеется, не представляется возможным, поскольку данные на налогам и взносам в каждом конкретном случае будут разными.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как провести сверку расчетов с налоговой инспекцией

При этом крайне важно указать, что документ подписан с разногласиями, оставив соответствующую подпись. После выявления всех расхождений и подписания акта руководством компании копии данного документа, заверенные подписью директора и печатью компании, направляются в ИФНС посредством личного визита или отправки письма. Подписанный без расхождений документ подкалывается инспектором в дело компании, на этом шаге процедуры будет считаться завершенной.

После внесения соответствующих корректировок в базу инспектор должен сформировать новый акт сверки на актуальную дату, и в течение последующих трех дней передать два экземпляра документа налогоплательщику.

Внимание — новая форма акта сверки с налоговой

Акты сверки с налоговиками оформляются с 2019 года по форме, утв.

Приказом ФНС от 16.12.2016 № В статье пойдет речь о целях изменений прежней формы, о сути корректировок и о способах получения таких документов. Каждый налогоплательщик вправе реализовать свое желание и свериться с ИФНС по произведенным платежам в бюджет. С 2019 года федеральной налоговой службе переданы функции администратора страховых взносов.

По этой причине был изменен и акт сверки с налоговой. Форму дополнили, чтобы сделать пригодной для сверок и по взносам.

В документ теперь могут включаться сведения не только по налоговым платежам и соответствующим пеням и штрафам, но и аналогичная информация по взносам, вносимым в страховые фонды. Образец акта сверки с налоговой приводится на нашем сайте. А не так давно акт сверки и другие документы на зачет / возврат взносов .

Как и прежде, акт сверки с налоговой предоставляется по запросу, направляемому в ИФНС.

Несмотря на то, что документ можно составлять в произвольной форме, при его составлении следует придерживаться определенных правил оформления и последовательности изложения. Для того чтобы налогоплательщики могли сориентироваться в правилах его составления, для письменного заявления на акт сверки с налоговой образец представлен на нашем сайте.

Однако для этого организация должна обладать усиленной квалифицированной электронной подписью, которой и визируется запрос, посылаемый по ТКС в налоговую инспекцию, где организация стоит на учете.

Если в запросе поставлена дата, которая должна служить точкой отсчета для сверки, то налоговики на нее и будут ориентироваться. Если такая дата не проставлена, расчеты будут сверяться на ту дату, когда оформлено заявление.

Расхождения в акте сверки с налоговой по НДФЛ

Как правильно вести отражение в бухучете по НДФЛ чтобы сойтись с ИФНС? По Оборотной сальдовой ведомости сч.68.01 проводка Д70 К68.01 формируется ежемесячно последним числом месяца, документом отражение зарплаты в регламентированном учете.

Сумма отражается — НДФЛ исчисленный. Например 10 000 рублей. 31.03.2019 Уплата отражается на основании платежного поручения и делается проводка Д68.01 К70 например 2 000 рублей. 20.03.2019 (уплата НДФЛ с отпускных) Уплата НДФЛ с зарплаты 10.04.2019 — 8 000 рублей.

В 6-НДФЛ в отчете за 1 кв. 2019 года раздел 2 отражен блок: 20.03.17 20.03.17 31.03.17 в 6-НДФЛ в отчете за полугодие 17 г. раздел 2 отражен блок 31.03.17 10.04.17 11.04.17.

ИФНС отражает налог начисленный на основании сданного отчета 6-НДФЛ. То есть запрашивая акт сверки с ИФНС на 31.03.2019 г. вижу что начислен налог 2 000 рублей. А у меня по ОСВ сч.68.01 на 31.03.2019 начислен НДФЛ- 10 000 рублей. Или если акт сверки с ИФНС на 02.05.2019 г. у меня по ОСВ будет начислен налог за март (31.03.2018г) — 10000р и начислен налог за апрель 10000р.(30.04.2018) а в акте сверки НДФЛ апреля еще отражен не будет т.к.

на 02.05.2019 не сдан отчет 6-НДФЛ. И как следствие задолженность (сальдо конечное на дату) тоже между ОСВ и актом не сходится.

Как подписывать акт сверки с ИФНС, с расхождениями. Ваша изначальная ошибка — в дате проводки по начислению НДФЛ. Задолженность компании перед бюджетом по НДФЛ (сумма по Кт 68) возникает в момент удержания налога.

А по Налоговому кодексу дата удержания налога — день выдачи денег, а не последний день месяца (п.

4 ст. 223 НК РФ). Внимание! Минфин разрешил зачесть . Но использовать разъяснения опасно. Подробности в журнале В акте сверки вы видите, что инспектор начисляет вам НДФЛ по дате удержания налога (строка 110 в 6-НДФЛ) У вас в учете последовательность действий должна быть такой: 1.

Начислить выплату работнику в личной карточке (ведомости или др. форме) 2. Отразить выплату в налоговой карточке по НДФЛ в день получения дохода по статье 223 НК РФ 3. Посчитать НДФЛ с нее и отразить в налоговой карточке по НДФЛ «Налог исчисленный» на дату получения дохода по статье 223 НК РФ 4.

Читайте также: