Как убрать из кудир ндфл

Опубликовано: 24.04.2024

Формирование специального налогового бланка в форме Книги учета доходов и расходов для ИП, находящихся на общем режиме налогообложения, является требованием со стороны закона, обязательным к применению.

Для чего нужен документ

Книга учета доходов и расходов (сокращенно — КУДиР) необходима для подсчета налогооблагаемой базы ИП, на основе которой будет делаться расчет налоговых отчислений за период отчета.

Для каждой системы налогообложения, где требуется ведение КУДиР, оно будет иметь свои особенности. ИП, находящийся на общей системе (ОСНО), должен руководствоваться соответсвующими требованиями. Предприниматели на ПСН и УСН будут заполнять КУДиР иначе.

ПОМНИТЕ! На общей системе налогообложения вести КУДиР обязаны только индивидуальные предприниматели, компании от этой обязанности освобождены.

Каким образом формируется книга

Заполнение книги не является одномоментным. Записи в нее вносятся постепенно, в период совершений той или иной операции.

Подтверждением вносимых сведений являются первичные учетные документы, которые должны быть у ИП в наличии и храниться определенный промежуток времени (не менее трех лет).

Все цифры в КУДиР вписываются в рублевом эквиваленте.

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится печать ИП (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем.

Нюансы КУДиР на ОСНО

Для предпринимателей на ОСНО заполнение КУДиР имеет ряд особенностей.

- Для учета движения средств применяется кассовый метод.

- Если ИП ведет сразу несколько видов деятельности, не нужно заводить для каждого отдельную книгу, можно учитывать их в одной КУДиР, но раздельно.

- В КУДиР вносятся и сведения по начислению НДС.

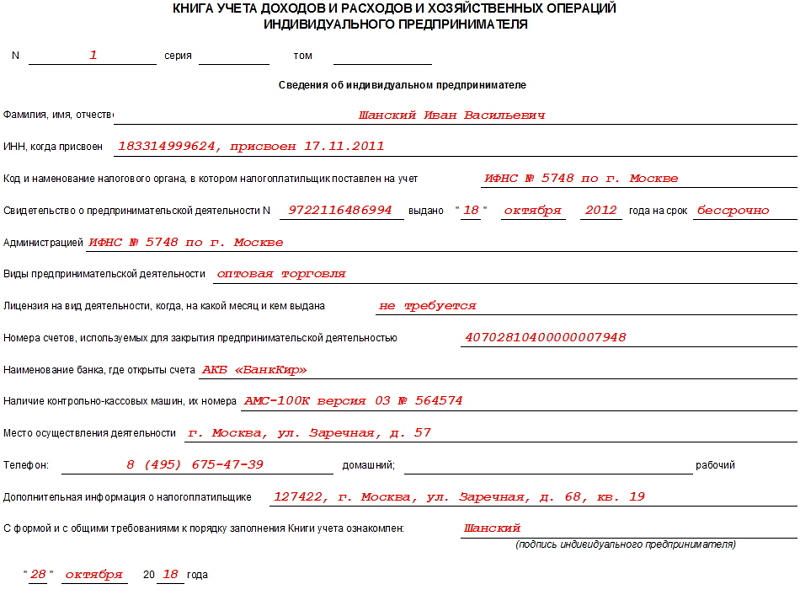

Образец документа

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

Своевременное исправление нарушений и ошибок ведения книги учета доходов и расходов позволит избежать претензий со стороны проверяющих по поводу включения в налоговую базу отдельных доходов и расходов.

Екатерина Шестакова,

к. ю. н., генеральный директор компании «Актуальный менеджмент»

Экспертиза статьи:

Елена Королева,

служба Правового консалтинга ГАРАНТ,

налоговый консультант

Фирмы на УСН ведут новую форму книги учета доходов и расходов (далее — Книга) 1 с 2013 года. Рассмотрим выявленные за налоговый период и наиболее часто встречаемые нарушения и ошибки, возникающие при ее ведении, а также порядок их исправления в случае, когда компания применяет объект налогообложения «доходы, уменьшенные на величину расходов».

Распространенные нарушения и ошибки

Основным нарушением является несвоевременное отражение или неотражение в учете доходов и расходов. В результате него бухгалтер или руководитель компании нередко просто забывают показать какую-либо операцию в Книге и, следовательно, не могут подтвердить при налоговой проверке свои расходы, даже если есть первичные документы.

Это подтверждает и арбитражная практика. Так, ВАС РФ счел правильными доводы суда первой инстанции, который указал 2 , что «первичка», представленная заявителем, не подтверждает расходы. Судьи оценили эти документы и не сочли возможным принять их в обоснование расходов, мотивируя свое решение отсутствием спорных хозяйственных операций в Книге. Не были приняты во внимание и доводы заявителя о возможности внести в Книгу исправления. ВАС РФ сослался на то, что такие доводы не свидетельствуют о неправильном применении нижестоящими судами норм права. К аналогичному выводу пришел и ФАС Восточно-Сибирского округа 3 . По мнению судей, отсутствие сумм в Книге, отраженных в представленных первичных документах, не позволяет сделать вывод о том, что расходы действительно понесены.

Еще одним распространенным нарушением является не отражение в Книге денежных средств, поступающих в кассу организации. Инспекторы выявляют такую преднамеренную ошибку путем проведения контрольных закупок и выигрывают судебные споры. Так, ФАС Московского округа согласился с налоговиками в части доначисления «упрощенного» налога, сославшись на нарушение фирмой порядка признания доходов 4 .

Постановление Президиума ВАС РФ от 29 июня 2010 г. № 808/10

Пунктом 2 статьи 346.17 Кодекса предусмотрено, что расходами признаются затраты после их фактической оплаты. Вместе с тем подпунктом 2 пункта 2 названной статьи установлено, что расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются в составе расходов по мере реализации указанных товаров.

Таким образом, из данной статьи следует, что если товар приобретен для дальнейшей реализации, расходы на его приобретение подлежат учету при налогообложении не по мере фактической оплаты стоимости этого товара, а по мере реализации его покупателю.

Поскольку в главе 26.2 Кодекса не содержится норм, которые определяют для налогоплательщиков, применяющих упрощенную систему налогообложения, момент реализации товаров (работ, услуг), расходы на оплату товаров, предназначенных для дальнейшей реализации, признаются, как прямо указано в подпункте 2 пункта 2 статьи 346.17 Кодекса, по мере реализации указанных товаров.

Часто встречается неправильное отражение доходов и расходов. Например, многие торговые компании списывают расходы по оплате стоимости приобретенных для дальнейшей реализации товаров единовременно. Однако списывать такие затраты следует по мере дальнейшей реализации товаров, после оплаты их покупателем и передачи последнему права собственности на них 5 . Кроме того, судьи указывают 6 , что затраты на оплату товаров, предназначенных для дальнейшей реализации, признаются в составе расходов при расчете «упрощенного» налога после фактической передачи товаров покупателю, независимо от того, полностью они оплачены или нет.

Некоторые фирмы не знают, нужно ли отражать расходы на приобретенные товары (работы, услуги) с НДС или без него. По общему правилу, «упрощенцы» не являются плательщиками НДС 7 , поэтому налог необходимо включать в сумму расходов. Если товары куплены для дальнейшей перепродажи, то НДС с их приобретения учитывается в расходах по мере дальнейшей реализации 8 .

Нередки ошибки заполнения Книги (неверное указание содержания операции, например, из строки не ясно, какая операция в действительности была произведена; неправильное заполнение реквизитов платежных документов и прочее).

Возможны технические сбои в работе программного обеспечения при ведении Книги или заполнении декларации на ее основе. Если фирма вовремя все подкорректирует и укажет на сбой, у нее больше шансов победить в налоговом споре. Так, судьи приняли позицию компании, согласно которой из за сбоя в программе в декларации за 2010 год была отражена меньшая сумма доходов и расходов. При этом сумма налога, исчисленная к уплате, была отражена верно 9 .

Рассмотрим ошибки заполнения Книги на примере.

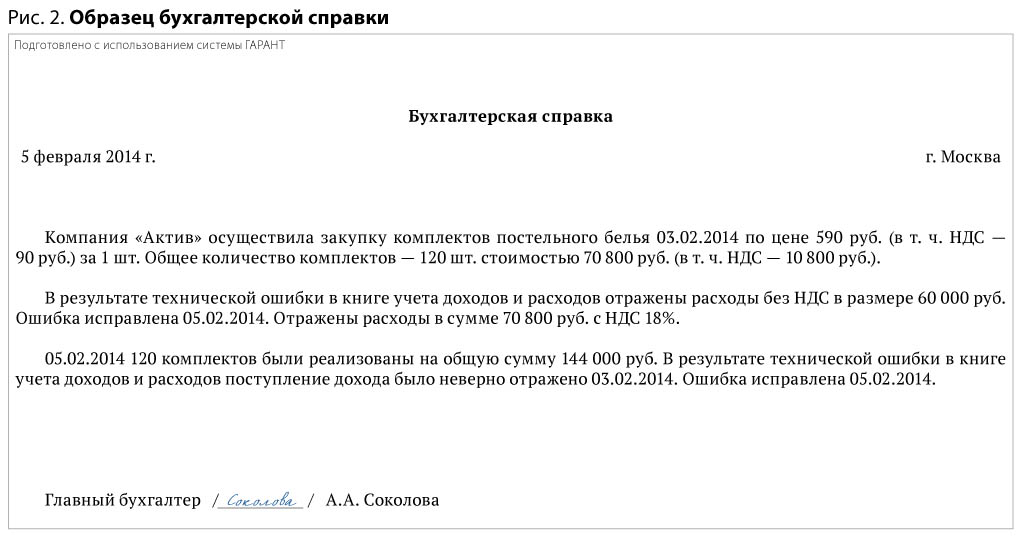

Пример

Компания «Актив» (объект налогообложения «доходы, уменьшенные на величину расходов») занимается продажей постельного белья. Закупочная цена комплектов на текстильной фабрике — 590 руб. (в т. ч. НДС — 90 руб.) за 1 шт. Фирма впоследствии реализует их по цене 1200 руб. (без НДС) за 1 шт.

03.02.2014 произведена закупка 120 комплектов на общую сумму:

120 шт. x 590 руб./шт. = 70 800 руб. (в т. ч. НДС — 10 800 руб.).

Все комплекты были реализованы 05.02.2014 на сумму:

120 шт. x 590 руб./шт. = 70 800 руб. (в т. ч. НДС — 10 800 руб.).

Бухгалтер отразил доходы и расходы следующим образом (см. строку 25 на рис. 1). В данном случае можно выделить следующие ошибки:

1. Неправильное отражение НДС (забыли включить в расходы).

2. На основании платежного документа (оплата товара) отражены расходы на товар и оплата (реализация) товара.

Любое исправление должно быть обоснованным и подтверждаться первичными документами. В большинстве случаев таким документом будет бухгалтерская справка, которую оформляют самостоятельно, указав в ней все обязательные реквизиты (ст. 9 Федерального закона от 06.12.2011 № 402 ФЗ). Отметим, что образец бухгалтерской справки можно разработать один раз и утвердить приказом руководителя в качестве приложения к учетной политике.

Перед внесением исправлений в Книгу составлена бухгалтерская справка (см. рис. 2).

Порядок исправления ошибок установлен в пункте 1.6 приказа Минфина России от 22.10.2012 № 135н. Исправление любой ошибки (описки) в бумажной Книге подтверждается подписью руководителя и заверяется печатью организации. Руководитель, помимо исправления ошибки, вправе поставить рядом с верными данными надпись «Исправленному верить». Кроме того, указывается дата исправления, без нее не ясно, когда были внесены изменения.

Бухгалтер и руководитель внесли исправления в Книгу (см. строки 26 и 27 на рис. 1).

Отметим, что в некоторых случаях корректировки Книги не связаны с ошибками. Например, когда скидка предоставлена продавцом уже после того, как подписан договор, но до момента поступления к нему денег, никаких корректировок в учете у продавца и у покупателя делать не нужно. Если же оплата произведена и покупатель не намерен оставлять ее в качестве аванса под будущие поставки, Книгу придется корректировать. В таком случае продавец на дату возврата денег сторнирует доходы на сумму скидки 10 .

При исправлении ошибок, относящихся к прошлым налоговым периодам, применяются положения статей 54 и 81 Налогового кодекса, которые устанавливают порядок представления уточненных налоговых деклараций. Кроме исправления ошибки в учете фирма обязана подать уточненную декларацию вместо представленной ранее, если искажения в последней привели к занижению суммы «упрощенного» налога 11 .

Ответственность

Вопрос о том, могут ли инспекторы оштрафовать фирму за неправильное ведение Книги, является спорным. Судьи и контролеры считают, что данный документ является налоговым регистром, поэтому следует отвечать 12 . Однако в законодательстве по этому поводу ничего не сказано. Также с 2013 года компании не обязаны заверять Книгу в инспекции 13 .

3 пост. ФАС ВСО от 01.03.2011 № А78-3971/2010.

4 п. 1 ст. 367.17 НК РФ; пост. ФАС МО от 04.05.2007 № КА-А40/3180-07.

5 п. 7 ст. 1, п. 2 ст. 5 Федерального закона от 21.07.2005 № 101-ФЗ; письма Минфина России от 07.08.2013 № 03-11-06/2/31883, от 24.01.2011 № 03-11-11/12, ФНС России от 24.11.2010 № ШС-37-3/16197@.

6 пост. Президиума ВАС РФ от 29.06.2010 № 808/10.

8 Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 23 августа 2013 г. N 03-11-06/2/34691 "О применении УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов".

9 пост. ФАС ПО от 25.06.2013 № Ф06-4895/13.

12 решение ВАС РФ от 08.09.2004 № 9352/04; пост. ВАС РФ от 11.09.2009 № 9513/09, ФАС МО от 17.03.2011 № Ф05-1154/2011, ФАС СЗО от 13.07.2009 № А05-11078/2008; письмо ФНС России от 16.08.2011 № АС-4-3/13352@.

13 приказ Минфина России от 22.10.2012 № 135н; информационное сообщение Минфина России от 29.12.2012.

Из этой статьи можно узнать о назначении книги учета доходов и расходов, изменениях 2021 года, нюансах заполнения, а также ведении ее в электронном виде. После отмены ЕНВД предпринимателям предстоит перейти на другие системы налогообложения. Информация о КУДиР будет полезна: вмененщикам не нужно было заполнять ее. Для большей наглядности мы разместили пример заполнения книги учета доходов и расходов.

Что такое КУДиР и зачем она нужна?

Книга учета доходов и расходов (КУДиР) — документ, в котором учитывается денежное движение на предприятии. Все бизнесмены, за исключением тех, что выбрали ЕНВД или НПД, обязаны вести КУДиР. В ней 5 разделов и на то, какие страницы нужно заполнять, определено системой и объектом налогообложения. Вести документ можно в бумажном или электронном виде, а в случае, если операций много, предприниматель может автоматизировать процесс с помощью специальных онлайн-сервисов.

Изменения в КУДиР с 2021 года

В НК много изменений за последнее время. Перемены не коснулись КУДиР: до сих пор актуальна форма, утвержденная Минфином еще в 2018 году. Вести книгу можно как в печатном, так и в электронном виде. Из нюансов можно отметить разве что необходимость распечатывать электронную версию по завершении отчётного периода. Сдавать КУДиР также не нужно, но её наличие необходимо.

Подача и заверение КУДиР

Книгу учета доходов и расходов не нужно ни заверять, ни относить в ФНС. Но она должна быть на предприятии, иначе бизнесмена ждёт штраф: 200 рублей для ИП и 10 000 для ООО. Хранит документацию нужно в бумажном и прошитом виде, а страницы должны быть пронумерованы.

Бланк КУДиР в 2021 году

Есть два варианта книги учета доходов и расходов: для УСН и для патента. Причём её ведение на упрощенке зависит от того, какой объект налогообложения был выбран. Чтобы скачать нужный файл, нажмите на его название:

Как заполнить КУДиР на УСН «Доходы»

Объект налогообложения влияет на то, какие разделы книги нужно заполнять. Когда речь идёт о «Доходах», предприниматель указывает информацию, требующуюся в разделах I, IV и V. Примеры:

-

Раздел I. Доходы и расходы

Раздел IV. Расходы, уменьшающие налог

Раздел V. Торговый сбор, уменьшающий налог

Как заполнить КУДиР на УСН «Доходы минус расходы»

УСН с объектом «Доходы минус расходы» предполагает заполнение разделов с I по III. Также необходима справка к первому разделу по итогам суммы доходов и расходов.

-

Раздел I. Доходы и расходы

Раздел II. Расходы на основные средства и нематериальные активы

Раздел III. Убытки прошлых периодов, уменьшающие налоговую базу

Как заполнить книгу учета доходов для ИП на патенте

КУДиР на патенте имеет ряд отличий:

- книга ведется отдельная для каждого патента;

- средства нужно регистрировать в день их поступления в кассу или на счёт;

- любой документ, который подтверждает оплату, может использоваться в качестве основания для фиксирования операции;

- учет денежных средств ведется в хронологическом порядке.

Пример заполнения можно посмотреть на скриншотах ниже:

Нужно ли КУДиР ставить на учет в ИФНС?

С 2021 года книгу учета доходов и расходов не нужно ставить на учет в ИФНС. Однако её необходимо вести и в конце отчетного периода печатать. В противном случае во время проверки Налоговой на предприятие может быть наложен штраф: 200 рублей для ИП и 10 000 рублей для организаций.

Как правильно прошить КУДиР

У Государства нет жестко регламентированных требований к процессу прошивки. Важно соблюдать лишь несколько условий: место сшивки должно быть опечатано и заверено, а страницы пронумерованы.

Прошить можно так:

-

Складываем листы и делаем отверстия: иголкой, если документ небольшой, и дыроколом, если он толстый.

Продеваем нитки или ленту и завязываем узел на тыльной стороне книги.

Этого достаточно, чтобы прошить.

Опечатать можно двумя способами:

-

Берём небольшой листок и сгибаем его: узкая часть должна закрыть ленту/нитку со стороны первого листа, а широкая – сзади. Приклеиваем и пишем количество страниц прописью и цифрой, дату, ФИО заверившего. Можно поставить печать, если она есть. Также не забудьте расписаться. Будет лучше, если подпись расположится как на листе, так и на документе.

Делаем отверстие в книге через все листы. Сквозь них продеваем нитки/ленту, делаем узел на задней стороне документа. Фиксируем концы листком бумаги, на котором пишем ту же информацию, что и в предыдущем способе.

Как вести КУДиР в электронном виде

Существуют сервисы, позволяющие вести КУДиР не вручную, а в электронном виде. Можно выбрать один из них и упростить себе жизнь. Никто не отменял и возможность заполнять форму в Excel. Главное не забыть о том, что в конце отчетного периода нужно распечатать файл.

Нужна ли книга учета доходов при переходе с ЕНВД?

КУДиР необходима предпринимателям и организациям, работающим на ОСН, упрощенке, патенте или ЕСХН. Если бизнесмен в 2021 году выберет один из этих режимов, ему придётся заполнять книгу учёта доходов и расходов. Если же он предпочтет налог на профессиональную деятельность, в КУДиР нужды не будет.

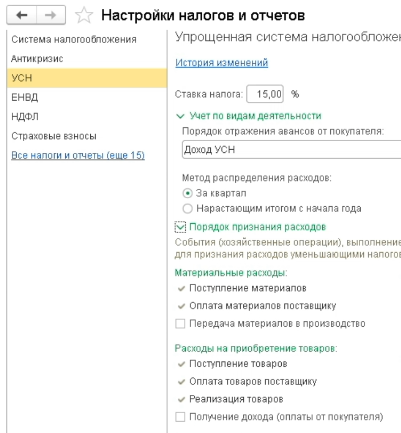

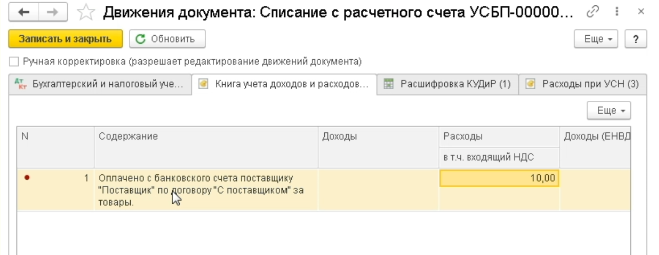

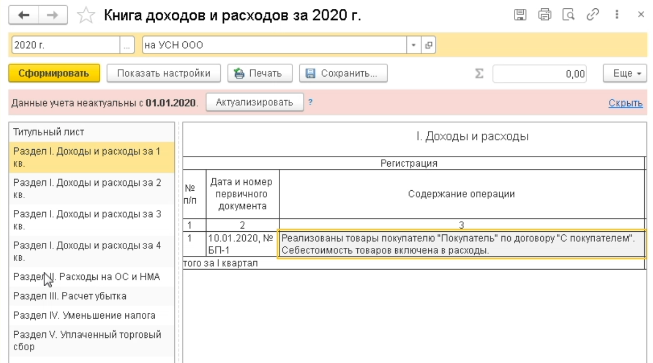

Порядок признания расходов можно проверить в разделе Налоги и отчеты по организации в закладке УСН - Порядок признания расходов.

В Расходах на приобретение товаров нужно обязательно отметить: Поступление товаров, Оплата товаров поставщику и Реализация товаров. Дополнительно вы можете задать условия Получения дохода (оплата от покупателя), то есть данные попадут в КУДиР в момент получения оплаты от покупателя.

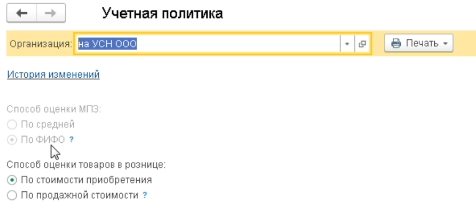

При применении УСН всегда в разделе Учетной политики организации применяется способ оценки МПЗ по ФИФО.

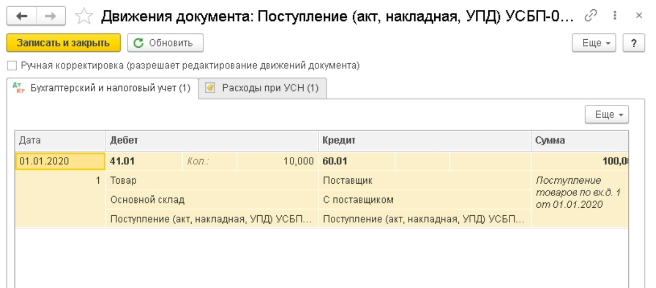

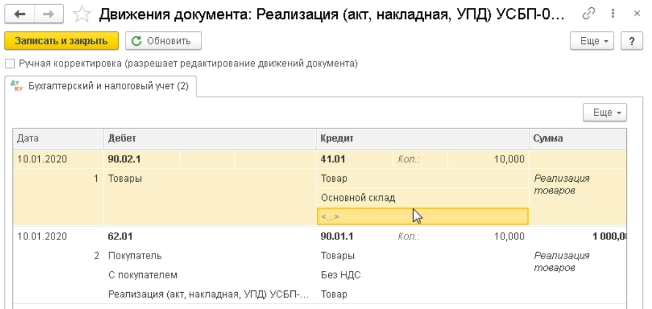

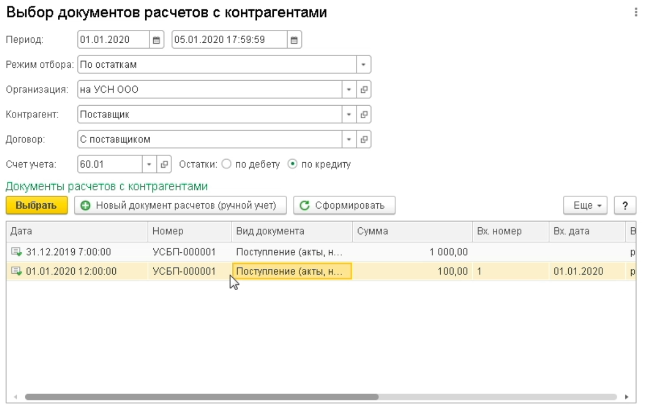

Оформите в разделе Покупки новое поступление, приобретение товара. В движениях документов формируется проводка в виде 41 счета, так как партионный учет всегда будет три субконто: товар, склад и партия (документ поступления). Партия является также аналитикой на счете 60 (расчет с поставщиками), где отслеживается факт оплаты в разрезе документа поступления.

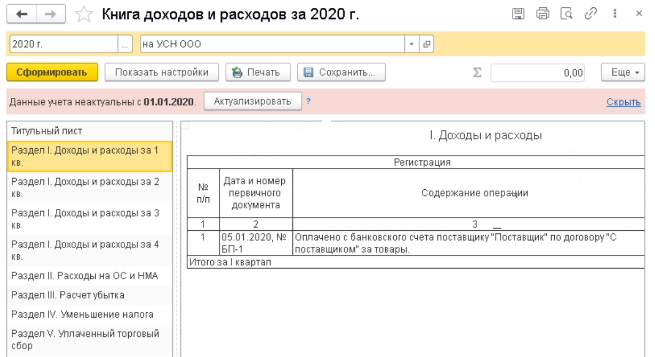

На момент поступления записи о доходах и расходах не формируются. Порядок формирования можно проверять в Книге доходов и расходов в блоке УСН.

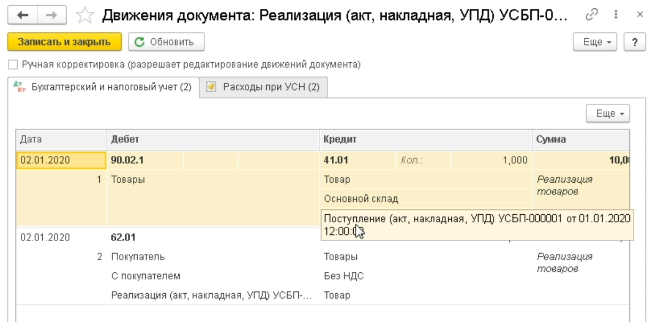

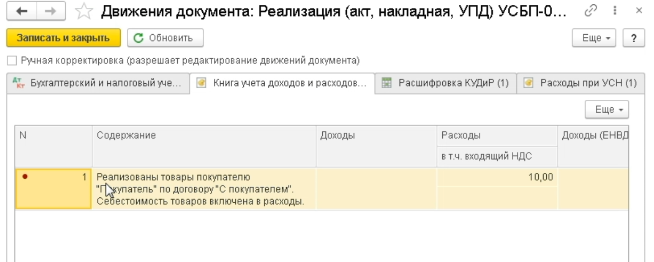

В разделе Продажи - Реализация перейдите в нужный документ. Дата реализации обязательно должна быть после даты поступления. Проведите продажу, в движениях вы увидите, что по кредиту 41 счета сформировалось списание товара по партии. Но при этом в Книге доходов и расходов не появились новые записи, так как товар не оплачен.

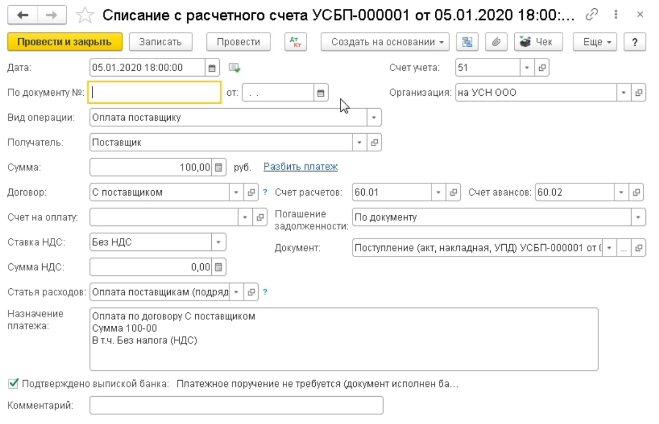

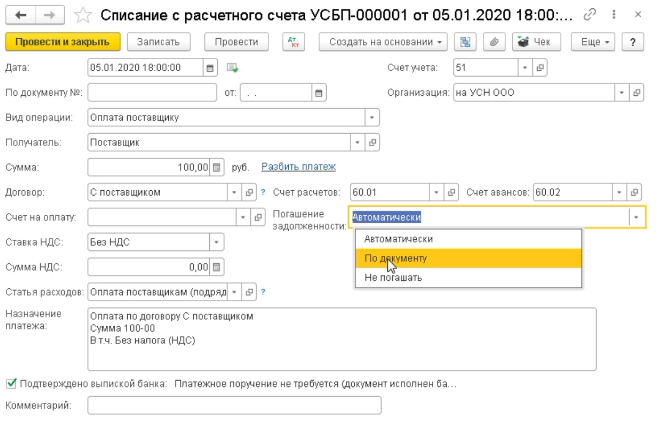

На основании Поступления сформируйте Списание с расчетного счета, при этом укажите дату позже реализации. Проведите счет.

В движениях документов вы увидите аналитику по поступлению, закрытие задолженности по 60 счету перед поставщиком и формирование расхода на часть проданных товаров, так как это была последняя реализация. Обратите внимание на формулировку:

Проверьте Книгу доходов и расходов, в ней должна сформироваться запись на себестоимость товара.

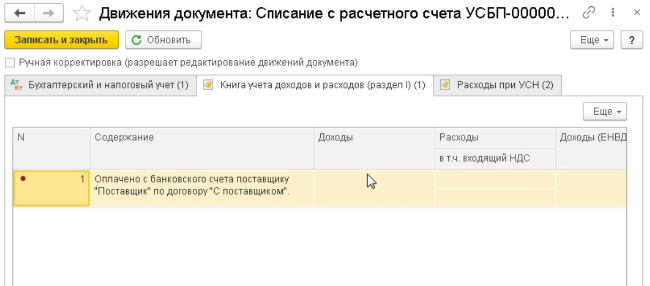

В случае другой последовательности документов, то формулировка записи КУДиР изменится.

Отмените списание с расчетного счета, затем проведите оплату товара и проведите продажу. В книге доходов и расходов запись сформируется только в части себестоимости товаров. Формулировка записи отличается:

Запись формируется согласно последней операции только на часть стоимости.

В случае продажи всех товаров в книге доходов и расходов отобразится полная себестоимость.

Какие ошибки можно допустить?

Если у вас в разделе Администрирование - Проведение документов включена возможность списания запасов при отсутствии остатков по данным учета, то есть вы можете провести реализацию при отсутствии товаров.

В этом случае в движениях документов не отобразятся сумма и партия по товару. Соответственно эта запись не попадет в книгу доходов и расходов, так как нет поступления. Если у вас формируются подобные записи, то проверьте наличие на счете, складе и по номенклатуре.

Если товар в наличии, но запись не формируется или формируется некорректно, то нужно проверить наличие задолженности перед поставщиком за предыдущий период. В этом случае задолженность будет закрываться в хронологии.

При отсутствии возможности корректировки долга вы можете указать в документе оплаты, что данная оплата погашает задолженность по конкретному документу.

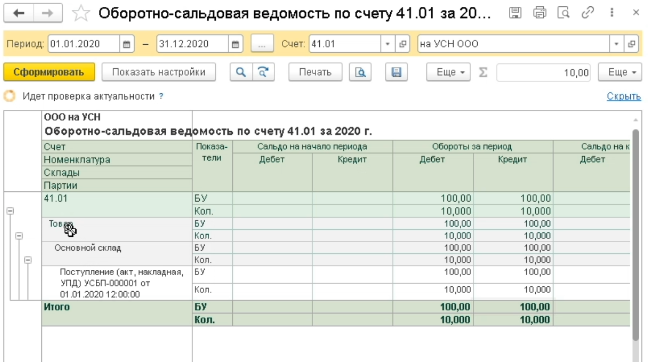

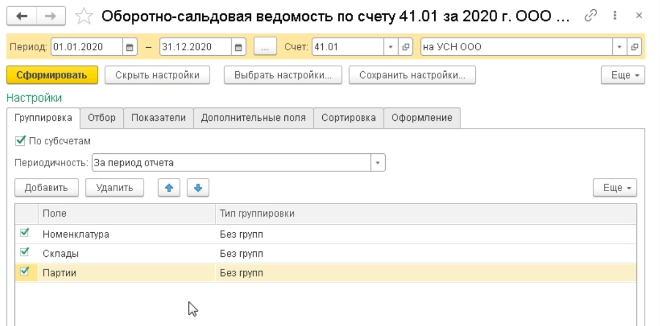

Рекомендуем проводить проверку по Оборотно-сальдовым ведомостям по счету 41, чтобы избежать ошибок.

В настройках к ним всегда полностью раскрывайте аналитику по всем возможным субконто.

Проверяйте отсутствие минусовых остатков по позициям и партиям.

Аналогично с 60 счетом по расчетам с поставщиками.

Как известно, индивидуальные предприниматели не ведут бухгалтерию, а вот налоговый учет они вести обязаны. Основным документом для этого является Книга учета доходов и расходов (КУДиР) — именно в ней формируется база для исчисления налога. Форма этой книги и порядок заполнения различаются в зависимости от того, какой налоговый режим применяет ИП.

Кто должен и не должен вести КУДиР

Книгу учета доходов и расходов обязаны вести большинство предпринимателей. Не заполнять ее могут лишь те из них, кто применяет ЕНВД в чистом виде. Если же ИП совмещает этот налоговый режим с другими, то вести КУДиР он обязан. Причем в этом случае он ведет книгу отдельно по ЕНВД и по другому налоговому режиму, обеспечивая тем самым раздельный учет своих активов и операций.

Предприниматели, применяющие прочие режимы, кроме ЕНВД, введут КУДиР в безусловном порядке. Для каждой системы налогообложения утверждена собственная форма Книги.

Основная система налогообложения

КУДиР для ИП на ОСНО состоит из таких разделов:

- Сведения об ИП. Указываются его ФИО, адрес, контактные данные, ИНН, реквизиты свидетельства о статусе ИП, данные об основном виде деятельности, лицензиях, банковских счетах, а также информация о налоговом органе.

- Содержание. Перечислены разделы, из которых состоит КУДиР, и входящие в них таблицы.

- Раздел I. Учет доходов и расходов. Указывается приобретенное и израсходованное сырье и полуфабрикаты по видам продукции, а также иные материальные затраты по видам деятельности.

- Раздел II. Расчет амортизации основных средств. Указываются данные о времени приобретения, сроке использования и стоимости ОС, которые ИП применяет в своей предпринимательской деятельности. Производится расчет суммы амортизации, которая включается в расходы.

- Раздел III. Расчет амортизации по малоценным и быстроизнашивающимся предметам, не списанным на 01.01.2002.

- Раздел IV. Расчет амортизации НМА. Отражаются данные в отношении нематериальных активов о времени их приобретения и периоде использования, нормах амортизации и так далее. Рассчитывается сумма амортизации, подлежащая включению в расходы.

- Раздел V. Расчет начисленной и выплаченной оплаты труда. По каждому работнику отражаются данные о начислении заработной платы и иных вознаграждений, а также об удержание НДФЛ.

- Раздел VI. Определение налоговой базы по налогу на доходы физических лиц. Отражаются сводные данные по доходам и расходам. Рассчитывается налогооблагаемая база по НДФЛ, который ИП уплачивает за себя.

Образец заполнения КУДиР на ОСНО, начало таблицы 1-1А

Образец заполнения КУДиР на ОСНО, продолжение таблицы 1-1А

Упрощенная система налогообложения

Книга учета доходов и расходов при УСН состоит из титульного листа и четырех разделов. В следующей таблице указаны особенности заполнения Книги в зависимости от выбранного ИП объекта налогообложения.

Таблица 1. Разделы КУДиР для УСН и их заполнение при выборе разных объектов налогообложения

Раздел

Кто заполняет и что отражает

Объект «Доходы»

Объект «Доходы — Расходы»

Пример заполнения Раздела I — на следующем изображении.

Так заполняют Раздел 1 КУДиР ИП на УСН с объектом Доходы-Расходы

Единый сельскохозяйственный налог

Книга учета доходов и расходов для ИП на ЕСХН включает:

- Титульный лист с данными о плательщике.

- Раздел I. Доходы и расходы. Указывются сведения за I и II полугодие.

- Раздел II. Расходы на приобретение ОС и НМА, которые уменьшают базу по налогу.

Форма основного раздела КУДиР для ИП на ЕСХН, в котором отражаются доходы и расходы, похожа на аналогичный раздел Книги для УСН. С той лишь разницей, что данные группируются по полугодиям.

Патентная система налогообложения

Для предпринимателей на патенте КУДиР представляет собой максимально простой регистр, состоящий всего из двух разделов:

- Титульный лист, на котором отражается основная информация о предпринимателе.

- Раздел I, в котором указываются доходы.

ИП на ПСН не должны вести учет своих расходов, поскольку они никоим образом не влияют на размер налога. Доходы же при ПСН учитывать необходимо, ведь от их размера зависит возможность применения патента.

ИП на ПСН ведет отдельную Книгу по каждому «патентному» виду деятельности.

Раздел 1 КУДиР для ИП на патентной системе

Общие правила ведения КУДиР

Вне зависимости от режима налогообложения, ИП должны при ведении Книги придерживаться таких правил:

- КУДиР заводится на год, со следующего года открывается новая Книга.

- Операции отражаются на основании первичных документов.

- Данные в Книге указываются в хронологическом порядке, доходы и расходы учитываются кассовым методом (в момент фактической оплаты или поступления денежных средств).

- Если в Книге отражаются операции по расчетам через ККТ, запись можно делать в конце рабочего дня на основании Z-отчета.

- По окончании года КУДиР нужно распечатать, прошить, пронумеровать, указать общее количество страниц и поставить подпись. При отсутствии деятельности нужно распечатать и прошить пустую Книгу.

- КУДиР и первичные документы следует хранить 4 года.

Читайте также: