Регистр накопления ндфл к зачету

Опубликовано: 24.07.2024

В случае возникновения ситуации, когда была допущена ошибка в расчете налога на доходы физического лица и сумма налога превысила правильное значение необходимо провести возврат НДФЛ в 1С сотруднику.

Рассмотрим пример, когда НДФЛ был начислен за период работы с августа по октябрь без учета полагающихся работнику налоговых вычетов в связи с тем, что заявление на вычет не было введено своевременно.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

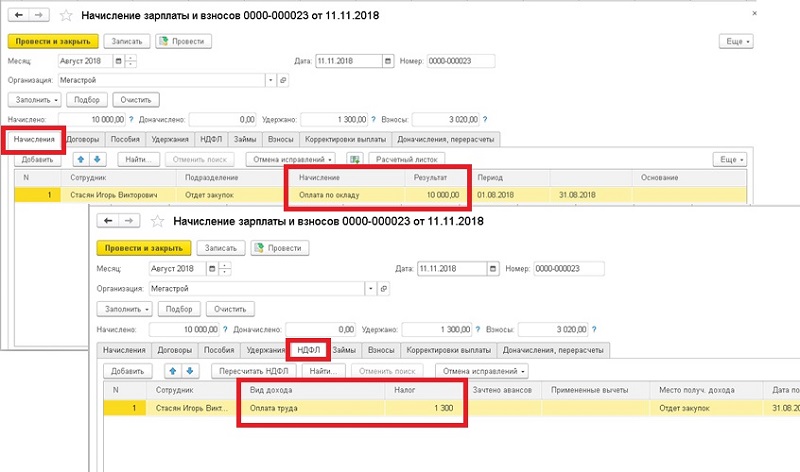

• Сотрудник: Стасян Игорь Викторович

• Период некорректно начисленной суммы налога: август-октябрь

• Оплата по окладу: 10 000 руб.

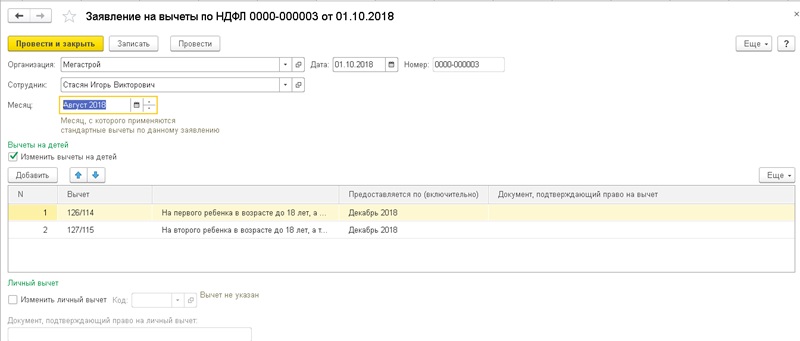

• Месяц внесения заявления о предоставлении вычетов: ноябрь

• Полагающиеся вычеты: на первого и второго ребенка в возрасте до 18 лет по 1 400 руб.

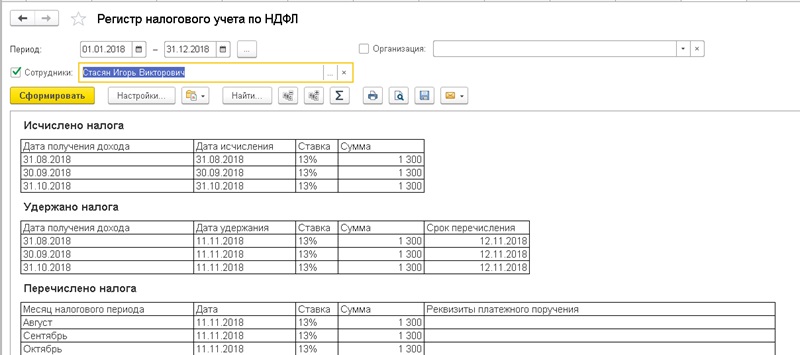

Таким образом, за указанный период времени ежемесячно с заработной платы сотрудника удерживалась сумма оплаты НДФЛ 1 300 руб. (13%).

Ежемесячный платеж НДФЛ с учетом вычетов составляет 936 руб. Ежемесячная переплата НДФЛ 364 руб.

Если у вас есть вопросы по теме как сделать возврат НДФЛ в 1с, задайте их в комментариях под статьей, наши специалисты постараются ответить на них.

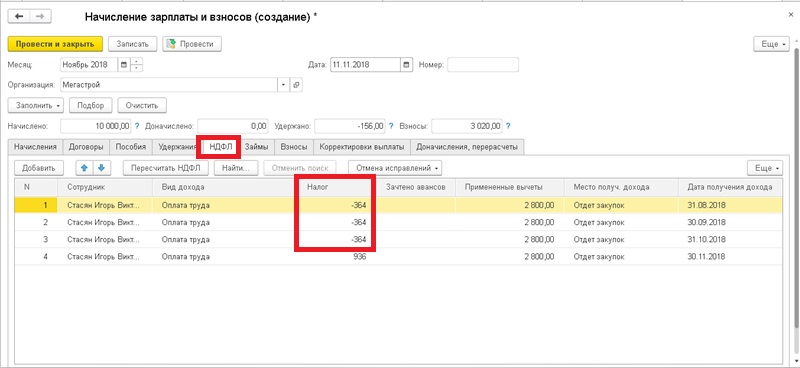

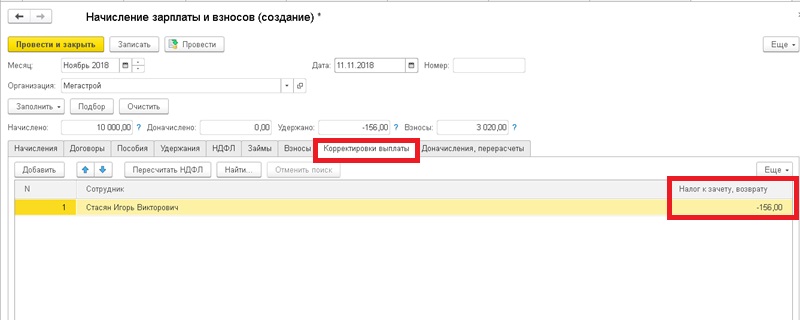

После того как в программу внесено заявление о предоставлении вычетов при начислении заработной платы за ноябрь происходит автоматический перерасчет НДФЛ, суммы переплат показаны по месяцам со знаком минус.

Так как общая сумма переплаты превысила сумму налога за ноябрь (936-364*3=156), разница отражается на вкладке Корректировка выплаты.

За ноябрь сумма удержания НДФЛ равна 0. Поступить с долгом в 156 руб. можно следующими способами: провести его возврат или учесть при расчете зарплаты в следующем месяце.

Мы оформим возврат переплаченной суммы налога на тот же счет сотрудника, на который была переведена его заработная плата. Основанием возврата должно являться заявление сотрудника.

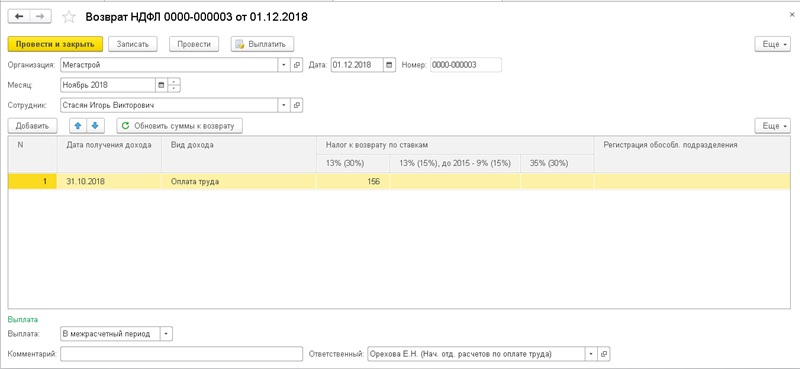

Открываем раздел Налоги и взносы и выбираем Возврат НДФЛ. Создаем новый документ. Заполняем поля шапки нового документа:

• Организация, в которой работает сотрудник;

• Дата заполнится автоматически текущим числом;

• Месяц, в котором производится возврат суммы излишне уплаченного налога - ноябрь.

• Сотрудник, которому необходимо возвратить излишне удержанный налог - Стасян Игорь Викторович.

Табличная часть документа заполниться автоматически при выборе сотрудника по данным зафиксированной в системе суммы долга перед сотрудником. В нашем примере это Вид дохода Оплата труда по ставке 13% в размере 156 руб.

В нижней части документа необходимо указать, когда будет осуществлена выплата сотруднику. Выберем вариант В межрасчетный период.

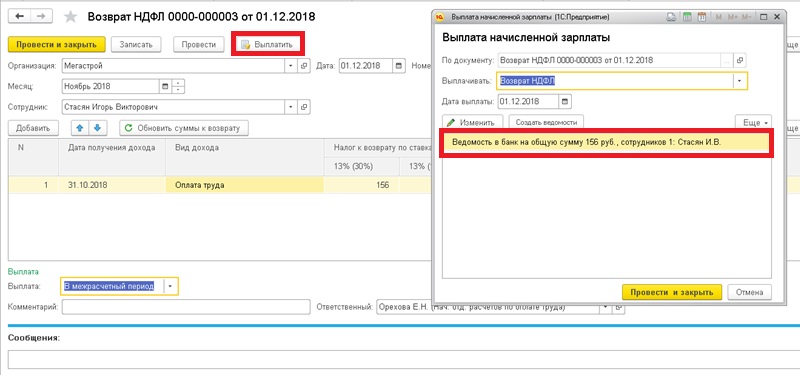

На основании проведенного документа проводим выплату сотруднику. Для этого используем команду Выплатить. В результате будет сформирован документ Ведомость в банк, который необходимо провести.

Автоматическое формирование ведомости по данным документам возврата возможно только если банковский счет совпадает с тем, на который поступила заработная плата сотрудника и выплата приходится на межрасчетный период. В противном случае, если оплата осуществлялась по другому банковскому счету или выдавалась наличными, то оформить возврат можно так же с помощью документа Ведомость в банк, но введя его из соответствующего журнала документов.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Автор: Юлия Попик старший бухгалтер по расчету заработной платы

Автор: Юлия Попик

старший бухгалтер по расчету заработной платы

Переплата налога на доходы физлиц в бюджет может возникнуть по разным причинам. Но независимо от того, из-за чего она образовалась, основная сложность при ее возврате заключается в том, что организация не считается плательщиком этого налога. Она выступает в качестве налогового агента. А плательщиками являются сотрудники организации, получающие от нее доход.

Поэтому процедура возврата НДФЛ из бюджета строго регламентирована и отличается от общего порядка возврата налогов. Зачет переплаты по НДФЛ тоже сопряжен с трудностями – сделать это удастся не всегда. Обо всем по порядку – в нашей статье.

Когда возникает переплата

Переплата по НДФЛ в бюджет может образоваться в двух случаях.

Первый случай. Организация удержала из дохода сотрудника больше положенного. Например – из-за того, что бухгалтер неправильно рассчитал облагаемую базу или неверно применил вычеты по НДФЛ, либо работник не вовремя представил в бухгалтерию подтверждающие документы на вычет, и т.п. Эту же (излишне удержанную) сумму и заплатили в бюджет. В данном случае речь идет об излишне удержанном НДФЛ из доходов налогоплательщика.

Второй случай. Организация рассчитала и удержала НДФЛ правильно. Но в бюджет перечислила больше, чем нужно. Это может произойти, например:

- из-за ошибки бухгалтера при оформлении платежного поручения на уплату налога;

- из-за того, что налог заплатили раньше срока (до того, как выплатили работникам доход и удержали из него НДФЛ). В этом случае получается, что возникает переплата за счет собственных средств организации, а не налогоплательщика.

Как вернуть переплаченный налог

Порядок возврата налога зависит от того, по какой причине возникла переплата.

Ситуация 1. Переплата НДФЛ образовалась из-за того, что налог был излишне удержан из доходов сотрудника.

Правила возврата НДФЛ в этой ситуации установлены статьей 231 НК РФ. Алгоритм действий – следующий.

Выявить излишне удержанный налог работник может и самостоятельно.

Независимо от того, кто обнаружил переплату (бухгалтер или сотрудник), работник пишет на имя руководителя организации заявление на возврат НДФЛ. Именно этот документ и будет являться основанием для возврата налога. Составить его можно в произвольной форме. Например, так:

Переплату по НДФЛ организация должна перечислить сотруднику в течение трех месяцев со дня получения от него заявления. Основание – пункт 1 статьи 231 НК РФ. Здесь нужно обратить внимание на два важных момента.

Во-первых, излишне удержанную сумму НДФЛ можно только перечислить на банковский счет работника – возвращать налог наличными нельзя (п. 1 ст. 231 НК РФ). Причем это правило действует независимо от того, какой порядок выплаты зарплаты установлен в организации – наличными из кассы или «безналом» на карты сотрудников.

Во-вторых, нужно строго соблюдать сроки возврата излишне удержанного налога работнику. Если в течение положенного срока (трех месяцев) организация не вернет сотруднику переплату, то на сумму невозвращенного налога она должна будет начислить проценты за каждый день просрочки. Проценты начисляются по ставкам рефинансирования, действовавшим в дни нарушения срока возврата. Такой порядок предусмотрен абзацами 3–5 пункта 1 статьи 231 НК РФ.

Статья 231 НК РФ четко устанавливает источники, за счет которых можно вернуть НДФЛ сотруднику. А именно – это предстоящие платежи по НДФЛ, удержанному и подлежащему перечислению в бюджет:

- из доходов того же работника, у которого излишне удержали налог;

- из доходов других налогоплательщиков, по отношению к которым организация выступает налоговым агентом.

Бухгалтер по ошибке излишне удержал НДФЛ с выплат менеджеру Степанову за август 2019 года. Сумма излишне удержанного налога составила 1300 руб. Ошибка была обнаружена в сентябре 2019 года. Общая сумма НДФЛ, удержанная из зарплаты всех сотрудников организации за сентябрь, составила 130 000 руб. Из этой суммы бухгалтер перечислил в бюджет только 128 700 руб. Разница в размере 1300 руб. была перечислена на банковский счет, указанный Степановым в заявлении на возврат излишне удержанного НДФЛ.

И только если указанных платежей недостаточно для того, чтобы вернуть НДФЛ налогоплательщику в положенный срок, организация обращается в налоговую инспекцию за возвратом налога из бюджета (п.1 ст. 231 НК РФ). Для этого в ИФНС нужно подать заявление о возврате налога, форма которого утверждена Приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (Приложение № 8). Представить документ в инспекцию необходимо в течение 10 дней со дня получения заявления от сотрудника.

К заявлению нужно приложить:

- выписку из налогового регистра по НДФЛ о доходах сотрудника;

- копию заявления сотрудника (с указанием причины образования переплаты, даты ее возникновения и суммы);

- копию справки по форме 2-НДФЛ по состоянию на дату обращения за возвратом;

- данные о расчетах с бюджетом по НДФЛ начиная с того года, за который был произведен перерасчет налога.

В качестве документа, подтверждающего данные о расчетах с бюджетом по НДФЛ, можно представить выписку по счету 68 субсчет «Расчеты с бюджетом по НДФЛ». Сумма начислений по кредиту этого счета должна быть сторнирована на сумму переплаты налога (чтобы была видна сумма переплаты).

Такой вывод следует из положений пункта 1 статьи 231 НК РФ.

Возвращать переплату по НДФЛ организации – налоговому агенту налоговая инспекция будет в общем порядке, который установлен статьей 78 НК РФ.

Так, решение о возврате переплаты (или отказе в этом) инспекция должна принять в течение 10 дней:

- со дня получения заявления от организации, если сверка расчетов с бюджетом не проводилась;

- со дня подписания акта сверки, если сверка была.

Такой порядок предусмотрен пунктом 8 статьи 78 НК РФ.

Известить организацию о своем решении (согласии на возврат или отказе) инспекция обязана в течение 5 дней со дня принятия решения (п. 9 ст. 78 НК РФ). Форма решения о возврате и форма решения об отказе в возврате излишне уплаченного налога утверждены приказом ФНС России от 14.02.2017 № ММВ-7-8/182@.

Вернуть переплату налоговая инспекция обязана в течение одного месяца с того дня, как получила заявление от организации (п. 6 ст. 78 НК РФ).

Ожидая поступления средств из бюджета на свой расчетный счет, организация – налоговый агент вправе вернуть сотруднику излишне удержанную сумму НДФЛ за счет собственных средств (абз. 9 п.1 ст. 231 НК РФ).

Ситуация 2. Переплата по НДФЛ образовалась из-за того, что организация перечислила в бюджет налог в большей сумме, чем положено. При этом налог с доходов сотрудников был рассчитан и удержан верно.

В данном случае переплаченные в бюджет деньги можно вернуть на банковский счет организации.

Для этого нужно подать в налоговую инспекцию заявление по форме, которая утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (Приложение 8). К нему нужно приложить платежное поручение на уплату налога и выписку из регистра по НДФЛ. Эти документы подтвердят, что лишние суммы были уплачены в бюджет.

Такой вывод следует из статьи 78 НК РФ и письма Минфина России от 23.11.2017 № 03-04-05/77502.

Получив комплект документов, ИФНС будет возвращать переплату по общей процедуре, которая прописана в статье 78 НК РФ.

Правда, здесь может возникнуть одна сложность.

Она связана с тем, что НДФЛ работодатель платит не за себя, а за своих сотрудников. Именно они являются налогоплательщиками, а организация выступает как налоговый агент.

Обязанность перечислить НДФЛ в бюджет появляется у налогового агента только после того, как налог был удержан из доходов налогоплательщика. И только в пределах той суммы, которая была фактически удержана. А удержать сумму налога можно лишь при фактической выдаче зарплаты из кассы или при переводе на банковский счет сотрудника (письма Минфина от 13.02.2019 № 03-04-06/8932, от 01.02.2016 № 03-04-06/4321, от 10.07.2014 № 03-04-06/33737, ФНС от 25.07.2014 № БС-4-11/14507).

Перечислять налог в бюджет за счет собственных средств налоговые агенты не вправе. Делать это прямо запрещает пункт 9 статьи 226 НК РФ.

Вот и получается, что раньше, чем организация выплатила доход, перечислить НДФЛ в бюджет невозможно. Поэтому, если налоговый агент заплатил налог в бюджет больше, чем удержал, или перечислил НДФЛ раньше срока, налоговые инспекторы не считают такие суммы ни авансовым платежом, ни излишне уплаченным налогом. Они рассматривают их как ошибочный платеж.

Такой вывод следует, в частности, из Письма ФНС России от 06.02.2017 № ГД-4-8/2085@.

По этим причинам, как показывает практика, некоторые инспекции не принимают утвержденную форму заявления на возврат налога. В этом случае, чтобы вернуть переплату по НДФЛ, можно заполнить заявление в произвольной форме. Например, так:

Когда можно зачесть переплату по НДФЛ

НДФЛ является федеральным налогом.

По общему правилу, переплату по федеральному налогу можно зачесть:

- в счет погашения недоимки (задолженности по пеням, штрафам) по другим федеральным налогам;

- в счет предстоящих платежей по тому же или другим федеральным налогам.

Основание – статья 78 НК РФ.

Однако и здесь есть нюансы.

Если переплата по НДФЛ образовалась из-за того, что налог был излишне удержан из доходов налогоплательщиков, то зачесть такую переплату в счет других федеральных налогов (например, НДС или налога на прибыль) не получится. Чиновники считают, что нельзя зачесть переплату, которую организация излишне удержала у налогоплательщика в качестве налогового агента, в счет обязательств по тем налогам, которые она платит как налогоплательщик. Об этом сказано, в частности, в Письме Минфина от 22.01.2018 № 03-02-07/1/3224.

Таким образом, в данной ситуации возможен единственный выход – возвращать излишне удержанный НДФЛ по процедуре, которая установлена статьей 231 НК РФ (она была рассмотрена выше).

Если организация без ошибок исчислила и удержала НДФЛ, но в бюджет перечислила больше, чем положено (или заплатила налог за счет собственных средств досрочно), то правила такие.

Зачесть переплату в счет будущих платежей по НДФЛ в данном случае не удастся. Ведь, как уже было сказано, такая переплата будет считаться ошибочным платежом (а не суммой НДФЛ, уплаченной налоговым агентом). Стало быть, зачесть такой платеж в счет НДФЛ – нельзя. Об этом сказано в Письме ФНС России от 06.02.2017 № ГД-4-8/2085@.

А вот зачесть этот ошибочный платеж в счет других федеральных налогов, которые организация платит как налогоплательщик, – вполне возможно. Например, его можно зачесть в счет недоимок или будущих платежей по НДС или налогу на прибыль (Письмо ФНС России от 06.02.2017 № ГД-4-8/2085@). Чтобы зачесть переплату по НДФЛ в другие налоги, в налоговую инспекцию нужно подать заявление по форме, которая утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@. К заявлению нужно приложить платежное поручение и выписку из регистра по НДФЛ.

13 августа бухгалтер удержал и заплатил НДФЛ с зарплаты работников за июль. Сумма удержанного налога составила 20 000 руб. По ошибке, в бюджет было перечислено больше, чем удержано. Сумма платежа по НДФЛ составила 32 000 руб. Организация решила зачесть переплату в сумме 12 000 руб. в счет предстоящих платежей по НДС за III квартал 2019 года. Для этого бухгалтер подал в налоговую инспекцию заявление на зачет.

Подведем итог. Ошибки при исчислении НДФЛ, подлежащего уплате в бюджет, возможны на любой стадии этого процесса. Так, бухгалтер может неверно удержать налог – неправильно рассчитав налоговую базу или некорректно применив вычеты по НДФЛ. Но даже если налог удержан правильно – никто не застрахован от ошибок при его перечислении. Процесс возврата НДФЛ из бюджета достаточно трудоемкий и длительный.

Тогда риск возникновения переплат по НДФЛ вследствие ошибки в расчете или платежном поручении будет практически исключен. Уникальная система многоуровневого контроля, которую мы внедрили, позволяет исключить ошибки на любой стадии процесса. Все рутинные операции автоматизированы. Помимо этого, ежедневный аудит качества учета осуществляет программа «Электронный аудитор», созданная нашими IT-специалистами на базе программного продукта 1С.

Но даже если случится маловероятное – по вине наших специалистов у клиента возникнет переплата НДФЛ – ответственность за финансовые риски несет наша компания, и все потери клиента будут компенсированы 1C-WiseAdvice. Это является страховым случаем в рамках эксклюзивного полиса страхования профессиональной ответственности.

Пожалуй, один из самых значимых и трудных вопросов при расчете заработной платы – это исчисление и удержание НДФЛ.

И от того, насколько корректно будут отражены операции по его учету зависит:

- в первую очередь – расчеты с сотрудниками,

- во вторую очередь – формирование отчетности.

Или наоборот, кому как нравится.

Предлагаю познакомиться, или для кого-то вспомнить, со стандартными возможностями программы 1С: Зарплата и управление персоналом ред. 3.1 (1С: Зарплата и кадры государственного учреждения ред.3.1), которые помогут нам в решении этой сложной задачи.

Что необходимо сделать бухгалтеру, чтобы проверить правильность исчисления НДФЛ?

После того, как завершено начисление заработной платы за месяц следует себя проверить: а все ли документы учтены для НДФЛ?

Для этого воспользуемся документом Перерасчет НДФЛ. Если все расчеты в базе проведены корректно, то документ НЕ будет заполнен.

Для демонстрации поведения данного документа введем документ Премия уже после проведения документа Начисление заработной платы.

Далее заполним вышеупомянутый документ.

В данной ситуации мы наблюдаем, что программа обнаружила, что следует доначислить налог. Поэтому нам необходимо пересчитать налог на доходы физических лиц в документе начисления заработной платы.

В программе довольно большой перечень отчетов, которые помогаю пользователю для анализа проведенных расчетов.

Первый отчет, который заслуживает нашего внимания – Сводная справка 2-НДФЛ.

С её помощью можно проверить исчисление налоговой базы и самого налога арифметически, путем нахождения разницы между суммой дохода и вычетов, предоставленных сотрудникам и умножения налоговой базы на ставку соответственно.

Если присутствует разница, между исчисленным налогом в базе, и суммой налога, полученной расчетным путем – следует найти сотрудников, по которым допущены ошибки.

Также данный отчет автоматически нам представит информацию по тем сотрудникам, у которых суммы удержанного и перечисленного налога не равны исчисленным. Для этого необходимо немного до настроить отчет, а точнее подключить «флажки».

Итак, посмотрим, как выглядит данная форма при подключенных флажках.

В моем примере эти суммы отличаются по той простой причине, что еще не проведена выплата за последний месяц.

После проведения выплаты, данный отчет будет выглядеть вот так.

И еще один вариант данного отчета.

Напомню, почему важно добиваться того, чтобы суммы исчисленного, удержанного и перечисленного налога должны быть равны – именно на этих данных строится формирование отчетов 2-НДФЛ, 6-НДФЛ и взаиморасчеты с сотрудниками.

Для получения более детальной информации по возможным ошибкам воспользуемся другим отчетом. В нем также можно подключить возможность цветового выделения несоответствий между интересующими нас показателями, как было показано выше.

Следующий отчет покажет движения по документам-основаниям. При его формировании мы получим детальную информацию по каким документам еще не проведена выплата дохода сотруднику.

Для анализа получения дохода по датам можно воспользоваться одноименным отчетом. Он особенно ценен при заполнении отчета 6-НДФЛ.

Еще один полезный отчет, который поможет при анализе взаиморасчетов с сотрудниками.

Ну и напоследок скажу о том, что этими отчетами следует пользоваться ДО выплаты сотрудникам заработной платы.

Также следует обратить внимание на такой момент – при формировании ведомости на выплату заработной платы – сравните суммы исчисленного НДФЛ по полному своду и сумму НДФЛ к перечислению из ведомости. Если в течение месяца не было каких-либо межрасчетных выплат, то эти суммы должны быть равны между собой.

Для сравнения прикладываю вам «красивый» вариант.

Обращаю ваше внимание, что в статье рассмотрен вариант без деления выплат по статьям финансирования. На практике нужно учитывать еще и этот нюанс.

Желаю с легкостью считать заработную плату и НДФЛ.

Если возникли вопросы – звоните по телефону 8 (3852) 66-88-79.

Для того чтобы удержать НДФЛ предварительно его нужно подсчитать. На каждый доход, полученный в течение месяца, начисляется НДФЛ. В БП 3.0 это происходит через документы «Начисление зарплаты», «Больничный лист», «Отпуск» и другие. В статье акцентируем своё внимание на удержании НДФЛ.

Существует ошибочное мнение, что удержание НДФЛ происходит в документе «Ведомость». На самом деле это не так.

Фактическое удержание налога у сотрудника отражается в учёте при проведении следующих документов:

- Операция учёта НДФЛ;

- Банковская выписка (списание с расчётного счёта);

- РКО (выдача наличных).

То есть когда ведомость полностью оплачена.

Дата удержания НДФЛ — дата документа.

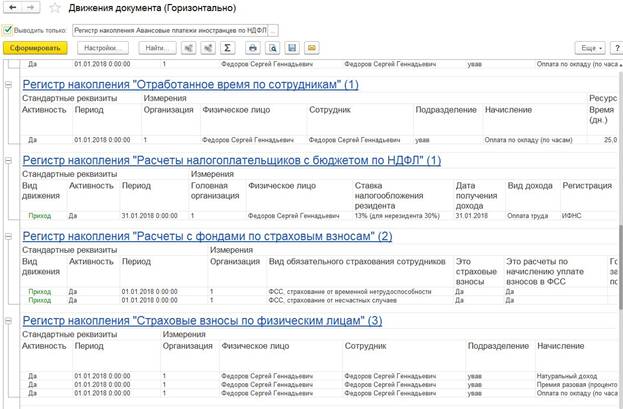

Рассмотрим подробнее процесс удержания НДФЛ на примере документа «Начисление заработной платы». При проведении этого документа помимо того что мы видим проводки по удержанию НДФЛ, также формируется регистр накопления «Расчёты налогоплательщиков с бюджетом по НДФЛ». Документ образует исчисленный НДФЛ с видом «приход», а также регистр накопления «Учёт доходов для исчисления НДФЛ».

После создания ведомости и на ее основании РКО в документе «Выдача наличных» образуется регистр «Расчеты налогоплательщиков с бюджетом по НДФЛ» с видом «расход», который и отражает удержанный НДФЛ. Проанализировав этот регистр, можно понять, как отразятся данные в 6-НДФЛ во 2-м разделе.

Также стоит отметить документ «Операция учёта НДФЛ» (он находится в разделе «Зарплата и кадры» → «НДФЛ» → «Все документы по НДФЛ»). Документ предназначен для расчёта НДФЛ с дивидендов, вознаграждений по договору ГПХ, аренды автомобиля и других операций, налог с которых необходимо отразить для заполнения отчётности. В этом документе отражается доход, исчисленный и удержанный НДФЛ. Все вкладки заполняются вручную.

В целом весь процесс удержания идентичен удержанию налога в БП 3.0. Исчисленный НДФЛ рассчитывается в документах начисления — «Начисление зарплаты и взносов», «Больничные листы», «Отпуска», «Увольнения» и так далее. Но различие в том, что удержание НДФЛ происходит непосредственно в документе «Ведомость» после его проведения. Датой удержания НДФЛ будет дата ведомости.

В документах начисления, так же как и в БП 3.0 мы можем отследить движение по регистрам. Для этого необходимо нажать кнопку «Ещё» → «Движения документа». Программа выведет список регистров, которые образует этот документ. Исчисление отражается в регистре накопления «Расчёты налогоплательщиков с бюджетом по НДФЛ» с видом «приход».

Когда заполняется документ «Ведомость», проводится анализ остатков задолженности перед сотрудником. Указывается сумма к выплате, а также заполняется колонка «НДФЛ к перечислению» — это налог, который будет удержан при проведении документа. Эта колонка заполняется остатками по регистру «Расчёты налогоплательщиков с бюджетом по НДФЛ». Программа анализирует, есть ли в этом регистре исчисленный, но неудержанный налог. Поэтому если НДФЛ за предыдущие месяцы не был отражён как удержанный, то он учтётся при очередном заполнении документа «Ведомость».

В ведомости также можно проследить движение документа, какие регистры он формирует после проведения. Регистр «Расчёты налогоплательщиков с бюджетом по НДФЛ» отражается с видом «расход», то еесть НДФЛ удержан.

Мы рассмотрели процесс удержания налога в БП 3.0 и ЗУП 3.1. Надеемся, что в отчётный период наша статья поможет вам в формировании отчётов по НДФЛ. Удачи в делах!

Если у вас ещё остались вопросы по удержанию НДФЛ в программах 1С, обратитесь за помощью в онлайн-чат на странице. Наши консультанты ответят в течение 15 секунд.

Понравилась статья — ставьте лайк, делитесь с коллегами.

На нашу линию консультаций поступают вопросы от клиентов о том, что в программе 1С:ЗУП ред.3.1 не сходятся суммы исчисленного, удержанного и перечисленного налога НДФЛ. В данной статье рассмотрим, как можно найти эти расхождения.

НДФЛ исчисленный формируется при проведении документов начислений. Например, «Начисление зарплаты и взносов», «Начисление отпуска», «Больничный лист» и т.д. НДФЛ будет удержан в момент выплаты, т.е. при проведении ведомостей на выплату. А отражение перечисления НДФЛ в базе 1С:ЗУП 3.1 может быть сделано двумя способами:

-

Документом Ведомость на выплату зарплаты. Для этого в документе по ссылке «Выплата зарплаты и перечисление НДФЛ» поставьте флаг «Налог перечислен вместе с зарплатой». В поле «Платежный документ» укажите номер и дату платежного поручения по уплате налога. НДФЛ в данном случае будет считаться и удержанным, и перечисленным после проведения документа.

Отчеты по НДФЛ

Данные по НДФЛ в базе можно посмотреть и проанализировать с помощью отчетов. В панели разделов Налоги и взносы – Отчеты по налогам и взносам. Здесь представлено несколько вариантов отчетов по НДФЛ.

Рассмотрим отчет Анализ НДФЛ по месяцам. В этом отчете подробно по сотрудникам в разрезе месяца можно увидеть суммы начисленного дохода, примененные вычеты, и суммы исчисленного, удержанного и перечисленного НДФЛ. В нашем примере суммы налога НДФЛ исчисленного, удержанного и перечисленного за январь 2019 года сходятся. А в феврале сумма исчисленного НДФЛ не сходится с суммами удержанного и перечисленного НДФЛ. По сотруднику Войцеховичу Игорю Борисовичу в феврале 2019 года НДФЛ исчислен в сумме 4550 руб., но не удержан и не перечислен.

Чтобы в отчете вывести документы (регистраторы движений), нужно нажать в правой верхней части отчета кнопку Еще – Прочее – Изменить вариант отчета.

Затем в структуре отчете выделить строку с полем «Сотрудник» и нажать на кнопку «Добавить» и выбрать Новая группировка см. рис.

В реквизите «Поле» указываем «Регистратор», в реквизите «Тип» - «Иерархия». Нажимаем на кнопку «ОК»

В структуре отчета должна появиться новая строка с регистратором.

Нажимаем на кнопку «Завершить редактирование». Заново формируем отчет.

Из отчета видно, что документ-регистратор, для НДФЛ исчисленного по Войцеховичу Игорю Борисовичу, является документ «Начисление зарплаты и взносов». И больше никаких документов по этому сотруднику нет. Соответственно, нужно проверить ведомости на выплату зарплаты за февраль, на предмет того указан ли данный сотрудник в ведомости на выплату. Проверить заполнена ли колонка в ведомости «НДФЛ к перечислению».

Проверяем регистры накопления по НДФЛ

Если все проверки выполнены, но ошибка осталась, то следует проверить регистры накопления: Расчеты налогоплательщиков с бюджетом по НДФЛ и Расчеты налоговых агентов по НДФЛ. Регистры накопления можно открыть через Главное меню -> Все функции. Если команды «Все функции» нет, то для её отображения нужно открыть форму Параметры (Главное меню - Сервис – Параметры). В появившемся окне установить опцию Отображать команду «Все функции» и нажать на кнопку «ОК». Примечание: Опция доступна для пользователей с полными правами.

Теперь можно открыть регистры накопления «Расчеты налогоплательщиков с бюджетом по НДФЛ» и «Расчеты налоговых агентов по НДФЛ».

В регистре накопления «Расчеты налогоплательщиков с бюджетом по НДФЛ» по виду движения «+» - отображается НДФЛ исчисленный, по виду движения «-» - отображается НДФЛ удержанный.

Установим отбор по сотруднику и периоду. На рисунке ниже видно, что за январь 2019 года есть движения с «+» и с «-», соответственно налог исчислен и удержан. А за февраль 2019 года есть движение только с «+».

В регистре накопления «Расчеты налоговых агентов по НДФЛ» отображаются движения по НДФЛ перечисленному. Вид движения «+» появляется при проведении документов по выплате зарплаты, но без установленного флага «Налог перечислен вместе с зарплатой». Вид движения «-» появляется в момент проведения документов по выплате зарплаты с установленным флагом «Налог перечислен вместе с зарплатой», либо в момент проведения документов «Перечисление НДФЛ в бюджет».

Если за февраль перезаполнить документ «Ведомость в банк», то в табличной части появится сотрудник Войцеховский Игорь Борисович. Заполнились суммы в колонках «К выплате» и «НДФЛ к перечислению». Установим флаг «Налог перечислен вместе с зарплатой».

Проверим движения по регистрам накопления. В регистрах накопления появились строки с удержанный и перечисленным НДФЛ.

Теперь в отчете «Анализ НДФЛ по месяцам» сформировались суммы по НДФЛ в колонках «Удержано» и «Перечислено».

Если возникают несоответствия в суммах исчисленного, удержанного и перечисленного НДФЛ, то рекомендую анализировать НДФЛ по отчетам и регистрам накопления.

Читайте также: