Проводки по ндфл на имущественный вычет

Опубликовано: 29.04.2024

Если вы официально работаете по найму и уплачиваете налог на доходы физических лиц (его удерживает из зарплаты и перечисляет в бюджет работодатель), то при покупке квартиры, дома или земельного участка вы можете вернуть себе часть денег в размере уплаченного вами НДФЛ. Этот налоговый вычет прописан в НК РФ (ст. 220 НК РФ).

В каких случаях получают имущественный вычет?

Воспользоваться имущественным вычетом можно, если соблюдены условия:

- получатель является резидентом РФ;

- приобретенная квартира находится на территории России;

- жилье уже находится в собственности или для новостройки получен акт приема-передачи;

- жилье куплено не у близкого родственника или члена семьи.

Вы можете вернуть НДФЛ с расходов на:

- приобретение и строительство жилья (квартира, частный дом, комната, их доли);

- приобретение земельного участка с расположенным на нем жилым объектом или для строительства индивидуального жилья;

- расходы по уплате процентов по целевым кредитам (ипотечным кредитам) на строительство или приобретение жилья, земельного участка под него;

- расходы по уплате процентов по кредитам российских банков, полученным для рефинансирования займов на строительство, приобретение жилья, земельного участка под него;

- расходы, связанные с отделкой или ремонтом жилья, но только если в соответствующем договоре прописано, что дом, квартира или комната имели статус незавершенных строительством и были куплены без отделки;

При покупке имущества после 1 января 2014 года предельный размер вычета применяется к расходам , понесенным на приобретение как одного, так и нескольких объектов недвижимости.

Размер налогового вычета

Сумма, которую вы можете вернуть, это:

- НДФЛ, удержанный с доходов, равных расходам на приобретение жилья или земельного участка, но не более чем с 2 млн рублей (т. е. вернуть вы можете максимум 2 млн руб. × 13% = 260 тыс. рублей).

- В случае приобретения жилья в ипотеку можно вернуть НДФЛ, удержанный с доходов, равных расходам на уплату ипотечных процентов, но не более чем с 3 млн рублей (максимум 3 млн руб. × 13% = 390 тыс. руб.)

Для жилья, купленного до 01.01.2014 г. ограничения по процентам нет. То есть НДФЛ возвращается со всей суммы уплаченных процентов.

За каждый год можно вернуть сумму НДФЛ размером не больше, чем вы перечислили в бюджет, при этом возвращать налог можно в течение нескольких лет до тех пор, пока не вернете всю сумму целиком.

Пример:

В 2020 году И. И. Иванов купил квартиру за 2,5 млн рублей. При этом за 2020 год он заработал 500 тыс. рублей и уплатил подоходного налога 65 тыс. рублей. В данном случае, максимальная сумма, которую Иванов И. И. сможет вернуть, составляет 2 млн ×13% = 260 тысяч рублей. Но непосредственно за 2020 год он сможет получить только 65 тыс. рублей (195 тысяч останутся для возврата в следующие годы).

Если несколько лиц приобретают имущество в совместную собственность, то вычет распределяется между ними следующим образом:

- общая долевая собственность — между собственниками пропорционально их долям. Для родителя, который покупает жилье в долевую собственность с несовершеннолетними детьми, допускается получить вычет в полном объеме;

- общая совместная собственность — по письменному заявлению. Распределить вычет можно хоть в соотношении 0% и 100%.

Пример:

Супруги в 2020 купили квартиру за 3 млн рублей в общую долевую собственность. Каждый из них получил половину квартиры — 50%. Общая сумма вычета по приобретенной квартире составляет 4 млн рублей, по 2 млн на каждого из супругов. Но сумма вычета не может превышать стоимость квартиры, поэтому ограничимся 3 млн рублей.

Так как каждый супруг владеет частью квартиры, то вычет разделится пропорционально их долям. Следовательно, каждый может вычесть из налоговой базы НДФЛ 1,5 млн рублей и получить 195 000 рублей вычета.

Использование налогового вычета по нескольким объектам жилья

До 2014 года в Налоговом Кодексе было такое ограничение: налоговый вычет при покупке квартиры, дома или земли мог быть получен человеком только один раз в жизни. Не имело никакого значения, за какую сумму было приобретено жилье, и в каком размере был использован вычет. В новой редакции Налогового Кодекса это ограничение было изменено: теперь, если вычет получен не в максимальном размере (с суммы меньше 2 млн рублей), то его остаток можно дополучить при покупке других объектов жилья (абз. 2 пп. 1 п. 3 ст. 220 НК РФ).

Новые правила распространяются только на правоотношения, возникшие после 1 января 2014 года. Если вы уже воспользовались вычетом по жилью, купленному до 1 января 2014 года, то к вам применяются старые правила — вы уже использовали вычет единственный раз в жизни (Письмо Минфина России от 09.08.2013 N 03-04-05/32324).

Процесс возврата НДФЛ при использовании имущественного вычета

Есть два способа получить налоговый вычет при покупке квартиры, дома или земли:

- через налоговую инспекцию, когда удержанный НДФЛ возвращается налоговой инспекцией сразу за целый год;

- через работодателя, когда с вашей заработной платы не удерживается НДФЛ, пока не закончится сумма имущественного вычета.

Получение вычета через налоговую инспекцию

По истечении календарного года, в котором у вас есть право на имущественный вычет, соберите документы и информацию, необходимые для вычета. К ним относятся:

Если налоговая инспекция нарушит сроки возврата НДФЛ, то за опоздание их заставят заплатить проценты, начисленные на основании ставки рефинансирования.

Декларацию и заявление нужно отправлять в ИФНС каждый год до тех пор, пока не будет возвращена вся сумма НДФЛ.

Этот вариант подойдет тем, кто хочет вернуть НДФЛ за прошлые периоды или не работает по трудовому договору.

Получение вычета через работодателя

В этом случае не нужно ждать окончания года. Сразу после оформления всех документов на приобретенное жилье (строительство, земельный участок) обратитесь в ИФНС с заявлением о подтверждении права на имущественный вычет. Также предоставьте в ИФНС все документы, подтверждающие право на вычет при покупке квартиры, дома или земли. Декларацию 3-НДФЛ заполнять не нужно.

После того как налоговая инспекция получит ваши документы, она проверит их и через 30 дней выдаст уведомление о праве на вычет. Отнесите уведомление в бухгалтерию своего работодателя вместе с заявлением о предоставлении имущественного вычета по НДФЛ. После этого работодатель будет рассчитывать НДФЛ в текущем году с учетом имущественного вычета, т. е. не будет удерживать налог, пока не кончится сумма вычета, указанная в уведомлении.

Имейте в виду, что уведомление действует только в рамках одного календарного года. Если вычет в течение года полностью не использован, то в следующем году снова нужно обращаться в ИФНС, получать новое уведомление, предоставлять его работодателю.

Важно, что подать заявление совместитель может только одному работодателю налоговому агенту. Чтобы уменьшить налог с дохода, полученного от всех работодателей, придется обращаться в налоговую.

При покупке жилой недвижимости гражданин получает право на вычет. Оно позволяет вернуть часть потраченных денежных средств путем уменьшения суммы подоходного налога.

- Правила возврата НДФЛ через работодателя

- Вычисление размера компенсации

- Оформление вычета при увольнении работника

- Документы для получения имущественного вычета через работодателя

- Образец заявления на возврат подоходного налога

- Образец платежного поручения

- Как вернуть излишне уплаченный налог

Правила возврата НДФЛ через работодателя

Налоговый имущественный вычет – общедоступная льгота, которая позволяет:

- снизить размер взносов на подоходный налог (при оформлении по месту трудоустройства);

- получить возврат в виде компенсации (при получении через налоговую инспекцию).

Правила предоставления возврата прописаны в ст. 220 Налогового кодекса РФ. При покупке жилой недвижимости гражданин вправе вернуть 13% от затраченных средств. Размер вычета рассчитывается исходя из кадастровой стоимости приобретенного имущества.

Чтобы получить возврат НДФЛ по имущественному вычету у работодателя, гражданину необходимо подать заявление и предоставить пакет документов для подтверждения права на компенсацию. Льгота будет предоставляться ежемесячно в виде освобождения зарплаты сотрудника от НДФЛ на сумму возврата.

Вычисление размера компенсации

Для вычисления размера компенсации используется следующая формула:

- КС – кадастровая стоимость объекта;

- НС – ставка налога на доходы физических лиц (13%).

ВНИМАНИЕ! Если кадастровая стоимость недвижимости превышает регламентированное значение, используется максимально допустимая база.

Максимальная расчетная база не может превышать:

- 1 млн р. – для объектов, приобретенных до 2008 года;

- 2 млн р. – для объектов, купленных позже 2008 года;

- 3 млн р. – для квартир, купленных по программе ипотечного кредитования.

Например, сумма НДФЛ, удержанная с гражданина за 2018 год, составила 120 000 рублей. В предыдущем налоговом периоде он приобретал квартиру, стоимостью по кадастру 1,5 млн р. В таком случае вычисленный размер возврата составляет: 1 500 000 × 0,13 = 195 тыс. р.

Так как рассчитанный возврат больше, чем уплаченный налог, компенсация будет равна размеру выплаченных в бюджет взносов (120 тыс. р.).

Оформление вычета при увольнении работника

Если в течение года налогоплательщик, получающий вычет, меняет структурное подразделение в рамках одной организации, это не отражается на оформленной льготе. Согласно письму Министерства Финансов №03-04-06/4-209 при переводе работника на другую должность повторно запрашивать возврат не нужно. Его будут продолжать начислять на счет сотрудника.

Если проведена реорганизация фирмы, льготу нужно оформлять повторно. Это обусловлено тем, что трудовые отношения были расторгнуты и оформлены вновь.

При увольнении сотрудника оформленный возврат перестает начисляться. Чтобы получить оставшуюся сумму налога, ему нужно подать налоговую декларацию в ФНС. Это необходимо делать по окончании календарного года.

Документы для получения имущественного вычета через работодателя

Для оформления имущественного возврата через организацию-работодателя гражданину необходимы следующие документы:

- заявление;

- договор о приобретении недвижимости;

- подтверждение об уплате (банковская выписка, квитанции о переводе, платежное поручение и т. д.);

- уведомление из ФНС, подтверждающее право на льготу;

- правоустанавливающий документ на недвижимое имущество.

ВАЖНО! Если объект приобретен в ипотеку, дополнительно требуется договор с банком о кредитовании и выписка о размере выплаченных процентов.

Образец заявления на возврат подоходного налога

Заявление на возврат НДФЛ составляется в свободной форме. В содержании документа необходимо отразить следующую информацию:

- наименование компании с указанием формы регистрации;

- Ф. И. О. руководителя;

- персональные данные заявителя (Ф. И. О., номер свидетельства налогоплательщика, адрес регистрации и фактического места жительства);

- ссылка на закон о праве на имущественный вычет;

- дата выдачи и номер прикладываемого уведомления из налоговой инспекции;

- подпись;

- дата составления.

Заявку следует подавать директору предприятия или в отдел бухгалтерии.

Образец платежного поручения

В качестве подтверждения оплаты сделки необходимо платежное поручение. Оно составляется по унифицированной форме №0401060. В содержании документа отражаются следующие сведения:

- название документа, его номер, вид совершаемой операции, дата выписки;

- наименование плательщика (для организации) или имя (если физическое лицо), номер банковского счета, ИНН;

- информация о банке отправителя и получателя (название, адрес расположения, номер БИК и корреспондентского счета);

- сведения о получателе (Ф. И. О. или наименование организации, номер банковского счета, ИНН);

- цель, очередность и размер платежа;

- тип совершаемой операции;

- подписи;

- печать.

Образец заполненного поручения доступен по ссылке.

Как вернуть излишне уплаченный налог

Вернуть уплаченный налог за счет оформления имущественного вычета можно через ФНС. Для этого гражданину нужно обратиться в инспекцию по истечении налогового периода, в котором была куплена недвижимость. Для этого требуется:

- заполненная декларация 3-НДФЛ;

- справка о размере полученных доходов за год, составленная на унифицированном бланке 2-НДФЛ;

- платежное поручение;

- договор купли-продажи;

- правоустанавливающий документ на недвижимость;

- заявление.

СОВЕТ! Форму заявления можно запросить при обращении в инспекцию или загрузить самостоятельно на официальном сайте Федеральной налоговой службы.

При таком способе НДФЛ возвращается в виде разовой денежной компенсации. Срок рассмотрения заявки составляет 3 месяца со дня подачи. Налоговая отправляет денежные средства в течение 30 календарных дней.

Действующий юрист по Трудовому праву, руководитель отдела кадров. Стаж работы более 10 лет.

Любой налоговый вычет подразумевает либо возврат части ранее уплаченного

налога, либо уменьшение налогооблагаемой базы. Поэтому претендовать на него

может лишь резидент РФ, имеющий доход, с которого он платит 13% НДФЛ (кроме

дивидендов).

.jpg)

Что такое имущественный налоговый вычет

Любой налоговый вычет подразумевает либо возврат части ранее уплаченного налога, либо уменьшение налогооблагаемой базы. Поэтому претендовать на него может лишь резидент РФ, имеющий доход, с которого он платит 13% НДФЛ (кроме дивидендов).

Имущественный налоговый вычет бывает двух видов:

- На приобретение имущества (строительство/покупка жилья)

- На продажу имущества

Рассмотрим все виды более подробно.

Налоговый вычет при покупке имущества

Вы можете вернуть часть расходов, потраченных на строительство жилья или его покупку.

Покупка жилья

В имущественный налоговый вычет можно включить расходы на покупку квартиры, доли в ней, жилого дома, комнаты и т.п. Возврат имущественного вычета подразумевает не только новое жилье (в новостройке), но и на вторичном рынке.

Закон о имущественном налоговом вычете позволяет включить в расходы траты на стройматериалы и отделочные работы (при покупке жилья в новостройке и указании в договоре, что квартира приобретается на этапе незавершенного строительства без отделки).

Строительство жилья

Помимо «готовой» жилплощади, закон о возврате налога позволяет вернуть часть средств за расходы на покупку участка под ИЖС, и аналогично траты на стройматериалы и отделочные работы.

Но это в том случае, если вы либо строите жилой дом с нуля, либо покупаете недостроенный (в договоре купли-продажи должно быть указание, что дом приобретается на этапе незавершенного строительства).

Если дом не жилой – имущественного вычета не будет.

Имущественный налоговый вычет при продаже имущества

Это еще один вид налоговой «льготы», которая помогает немного сэкономить. При продаже имущества вы должны заплатить налог с дохода. А с помощью имущественного налогового вычета вы можете уменьшить этот доход и заплатить налогов меньше.

Теперь конкретнее разберемся, какая сумма имущественного вычета и за что полагается.

Предельный размер имущественного вычета

Имущественный налоговый вычет имеет свои ограничения по суммам. Но первое, о чем следует знать – вы не сможете вернуть денег больше, чем заплатили налогов.

То есть если в год с вас удержали (или вы заплатили) НДФЛ на сумму 55 000 рублей, то вернуть с помощью имущественного вычета налогов больше, чем 55 000 руб. вам не удастся.

Покупка за свои средства

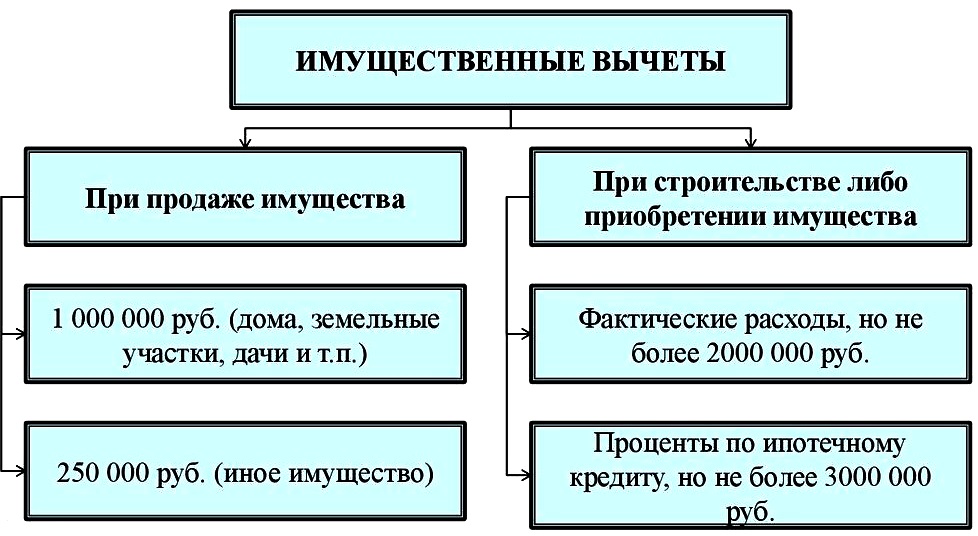

Имущественный налоговый вычет при строительстве дома, покупке квартиры или другого жилья ограничен 2 миллионами рублей. То есть максимально вернуть вы можете только 13% от этой суммы – 260 000 рублей.

Неважно, на сколько больше вы потратили денег на покупку, Налоговый Кодекс предельно четко обозначил границы и размеры имущественного налогового вычета (об этом также говорится в НК РФ, 220 статья).

Пример:

Иванов купил квартиру за 3.7 млн ₽. Несмотря на то, что его расходы были больше 2 миллионов, вернуть налог Иванов может только с максимально возможной суммы, и получить возврат в размере 260 000 рублей.

Покупка в ипотеку

Но помимо основного имущественного вычета, есть возможность вернуть еще часть денег за проценты по ипотеке.

Но учитывайте, что расчет идет только из фактически уплаченных банку процентов, а не всей суммы долга!

Пример:

Петров купил в ипотеку жилой дом за 7.4 млн ₽. Процентов по ипотеке он уже заплатил 1.2 миллиона ₽. Петров имеет право получить возврат налога за жилье в размере 260 000 рублей по основному имущественному налоговому вычету, и 156 000 рублей по процентам ипотеки (1 200 000*13%). Итого Петров получит 416 000 ₽.

Продажа имущества

Так как продажа имущества облагается НДФЛ (за исключением некоторых случаев, их мы рассмотрим ниже), налоговый вычет позволяет уменьшить доход с продажи и заплатить по итогу меньше налогов.

1 000 000 рублей – максимальный размер имущественного налогового вычета при продаже квартиры, дома, дачи и т.п.

250 000 рублей – максимальный имущественный налоговый вычет при продаже автомобиля, гаража, нежилого помещения и т.д.

Пример:

Сидоров продал квартиру за 3 млн рублей. Он должен заплатить со своего дохода налог 13%. Но Сидоров использует свое право на имущественный налоговый вычет и уменьшает свой доход на 1 млн рублей. И платить налог он будет с 2 млн ₽ (3 000 000 руб. – 1 000 000 руб.), а не с 3, как было изначально.

Еще есть вариант вместо имущественного налогового вычета использовать уменьшение дохода на фактически произведенные расходы. Например, если вы покупали ранее квартиру, которую сейчас продаете, и можете это подтвердить документально, то вы можете уменьшить свой доход от продажи на ту сумму, которую вы тратили на покупку жилья.

Пример:

Два года назад Иванов покупал квартиру за 2.5 млн ₽, а сейчас он продает ее за 3 млн ₽. Если Иванов использует обычный имущественный налоговый вычет, то он должен будет заплатить налог с 1.5 млн ₽ (2.5 млн – 1 млн). Но если Иванов уменьшит сумму дохода на произведенные ранее расходы (которые он может документально подтвердить), то он заплатит налог всего с 500 тыс.руб. (3 млн – 2.5 млн).

Так что иногда выгоднее использовать второй вариант, чтобы сэкономить больше.

Если имущество приобретено в браке

Если жилье куплено в браке (имеется в виду официальный брак, гражданский не учитывается), оно считается совместно нажитым (за исключением частных случаев с брачным договором). То есть и расходы у семьи были совместные. Таким образом, если оба супруга имеют доход, с которого платят 13% НДФЛ, то право на получение имущественного налогового вычета также имеют оба.

Например, если квартира стоила 4 млн и больше, то и муж, и жена могут вернуть по 260 000 рублей. Если жилье стоило меньше 4 миллионов, они могут разделить имущественные налоговые вычеты по договоренности.

Сроки имущественного вычета

Имущественный налоговый вычет – единственный из налоговых вычетов, который не имеет срока давности Вы можете купить квартиру, а за возвратом НДФЛ обратиться хоть через десять лет – ваше право останется за вами.

То есть в 2020 году вы можете вернуть НДФЛ за 2017, 2018 и 2019 гг.

Оформление имущественного вычета: какие нужны документы и как получить

Вы можете оформить имущественный налоговый вычет с помощью Инспекции или прибегнуть к помощи работодателя.

В первом случае вы сначала должны дождаться окончания календарного года, в котором вы оформили право собственности, и только потом обращаться в ИФНС.

А если вы оформляете имущественный налоговый вычет через работодателя, то ждать конца календарного года не нужно – можно обратиться за имущественным возвратом сразу после оформления прав собственности.

Теперь разберемся, какие нужны документы для ФНС в том и другом случае.

Через Налоговую инспекцию

- Заявление на возврат налога с указанием реквизитов счета (не путайте с номером карты)

- Декларация 3-НДФЛ

- Справка 2-НДФЛ о доходах за год (можно взять у работодателя)

- Договор о приобретении недвижимости

- Документ, подтверждающий право собственности (выписка из ЕГРН, акт приема-передачи при покупке по ДДУ)

- Документы, подтверждающие расходы (чеки, квитанции, платежные поручения и т.д.)

Если расходы были в ипотеку, дополнительно понадобятся:

- Кредитный (ипотечный) договор

- Справка банка об уплаченных за год процентах

При необходимости нужно добавить Заявление о распределении вычета между супругами.

После того, как вы отдадите документы в Налоговый орган по месту прописки, начнется камеральная проверка. Обычно она занимает около трех месяцев. После чего у Налоговой будет еще месяц, чтобы перечислить вам средства на счет.

Через работодателя

Вам будут нужны:

- Договор о приобретении недвижимости

- Документ, подтверждающий право собственности (выписка из ЕГРН, акт приема-передачи при покупке по ДДУ)

- Документы, подтверждающие расходы (чеки, квитанции, платежные поручения и т.д.)

Если расходы были в ипотеку, дополнительно понадобятся:

- Кредитный (ипотечный) договор

- Справка банка об уплаченных за год процентах

При необходимости нужно добавить Заявление о распределении вычета между супругами.

Как видите, документы те же самые за исключением справки о доходах, декларации и заявления. Вы также обращаетесь в отделение Налоговой по месту прописки. Через месяц после сдачи документов, ФНС выдаст вам специальное уведомление о праве на вычет. Его нужно передать в бухгалтерию. Там же нужно будет написать заявление (образец обычно есть в бухгалтерском отделе).

Теперь вам известно все об имущественном налоговом вычете. Сохраняйте нашу статью, если решите оформить имущественный возврат НДФЛ при покупке или продаже имущества, вы будете точно знать, как действовать и куда обращаться.

Имущественные налоговые вычеты и льготы - расчеты и тонкости - нужно ли платить налог на дарение и наследство, налог на имущество - когда платить и сколько, как получить возможные вычеты и льготы, как снизить имущественный налог, налог на доходы физических лиц и имущественные вычеты, налог при покупке объектов недвижимости.

С 1.01.2019 года в НК РФ введены поправки относительно порядка начисления НДФЛ и других налогов. Их расчет выполняется с учетом стоимости проданного имущества, сроков владения жильем или коммерческой площади. На недвижимость существует несколько категорий налоговых платежей: НДФЛ, налог на имущество физических лиц.

Содержание:

Нужно ли платить налог на дарение и наследство?

Получатель подарка не должен платить налог на дарение. Но это правило распространяется на случаи, когда одаряемый гражданин получает недвижимость или любое другое имущество от близких родственников: родителей, супругов, братьев, сестер, бабушек, дедушек, детей, внуков.

В подобную категорию не входят другие родственники: тети, дяди, племянники и т.д. В этом случае одаряемый должен задекларировать доход и оплатить налог - 13% от стоимости квартиры, транспорта или другого имущества.

При наследовании недвижимости оплачивается государственная пошлина, при условии, что наследник не проживал с наследодателем. Наследство не облагается налогом на доходы. При составлении завещания на недвижимость завещатель также не оплачивает никакие налоги. Но если гражданин будет продавать квартиру, полученную в наследство, то тогда у него возникает обязанность оплачивать налог на доходы, а также имущественный налог.

Например, Васечкин получил от сестры в наследство двухкомнатную квартиру. Если он жил отдельно от сестры, то наследник несет расходы, связанные с оформлением свидетельства у нотариуса. Оплачивать налог не понадобится, но нужно платить госпошлину, если Васечкин не жил вместе с сестрой и не был прописан в наследуемой недвижимости. Размер пошлины – 0.3% от стоимости жилья (для близких родственников) и 0.6% для остальных правопреемников.

Налог на имущество

В НК РФ внесены поправки относительно имущественного налога и НДФЛ – с 1.01.2015 г. В первом случае поправки начали действовать 1.01.2015 г., изменения, касающиеся порядка расчета и уплаты НДФЛ на недвижимость, начали действовать с 1.01.2016 г. Согласно ст. 401 НК РФ налогом на имущество облагаются следующие категории недвижимости:

- жилой дом – в том числе в аварийном состоянии, если он продолжает состоять на кадастровом учете и считается полноценным объектом недвижимости;

- жилое помещение (квартира, комната). Налогом также облагается доля в недвижимости, независимо от ее размера;

- гараж, машино-место – (если они состоят на кадастровом учете);

- единый объект недвижимости комплекс – например, гостиница;

- объект незавершенной постройки – частный дом и т.д.;

- другие здания, помещения, сооружения.

По этой причине застройщикам – собственникам многоквартирных домов до их продажи невыгодно держать такую недвижимость в собственности, так как имущественный налог оплачивается за каждую квартиру до передачи ее в собственность.

Имущественный налог исчисляется исходя из кадастровой стоимости недвижимости. Она представляет собой стоимость жилья или другой недвижимости, определенную в соответствии с износом объекта. Кадастровая стоимость определяется инженерами.

Ранее налог рассчитывался с инвентаризационной стоимости, которая фиксировалась в БТИ, и налоги были незначительными. На территории РФ произошла переоценка стоимости недвижимости. Кадастровые инженеры оценивают ее по показателям, приближенным к рыночной цене и даже выше. Кадастровую стоимость пересматривают в Росреестре не реже 1 раза в 3-5 лет.

Налог оплачивается исходя из кадастровой стоимости определенной на конкретный период. Учитываются льготы для отдельных категорий граждан. В их перечень входят:

- Пенсионеры.

- Ветераны ВОВ и труженики тыла.

- Жители блокадного Ленинграда, участники военных действий.

- Граждане, принимавшие участие при ликвидации аварии на Чернобыльской АЭС и др.

Такие граждане вправе не платить налог за один объект недвижимости каждой категории – частный дом, квартиру, землю.

Например, если у пенсионера одна квартира, дача и гараж, то он не оплачивает налоги. Если у льготника несколько квартир, то налог он имеет право не платить только за одну.

Возможные вычеты

Уменьшение налоговой базы по каждому объекту предусматривает:

- 10 кв. м. на комнату;

- 20 кв. м. на квартиру;

- 50 кв. м. на частный дом

Это означает, что подобные метры из общей площади недвижимости не облагаются налогом. Сумма рассчитывается пропорционально метражу или долям в недвижимости. Так, если у человека в собственности однокомнатная квартира площадью в 32 кв. м., то налог рассчитывается только на 12 м. жилья. Новые поправки в НК РФ, регулирующие налоговые вычеты, фактически освободили от необходимости оплаты налога на имущество малоимущее сельское население.

Вышеуказанные вычеты применяются на все объекты недвижимости – независимо от их количества. Так, если у гражданина в собственности 2 квартиры, то вычет составит 20 кв.м. на обе. Вычет предоставляется на имущество с большей кадастровой стоимостью, без необходимости подачи дополнительного заявления.

НК РФ предусматривает постепенный переход на налогообложение по кадастровой стоимости до 2020 года.

- В первый год налоговый коэффициент (коэффициент-дефлятор) - 0.2,

- во второй – 0.4,

- в третий – 0.6,

- в четвертый – 0.8.

- К 2020 году налог на недвижимость не будет увеличиваться.

Уведомление о необходимости оплаты налога приходят в октябре-ноябре каждого года. У гражданина есть личный кабинет на сайте ФНС (www.nalog.ru), то уведомления приходят в электронной форме. При оплате налога необходимо указывать период, за который перечисляется платеж. Так, в 2019 году налог будет оплачиваться за 2018 год. Не имеет значения срок владения имуществом.

Учитывается, что вычеты распространяются и на долевую недвижимость.

Например, если у квартиры площадью в 45 кв.м. 3 собственника и каждому принадлежит 1/3 часть недвижимость, то вычет составит 20 кв.м., а налог нужно уплачивать с 25 кв.м., то есть, каждый из собственников заплатит налог с 8.33 кв.м. Сумма зависит от стоимости недвижимости. Налог оплачивается пропорционально долям каждого собственника.

Как снизить имущественный налог

Налогоплательщик может обратиться в комиссию по снижению кадастровой стоимости. Но если разница между кадастровой и рыночной стоимостью составляет меньше 4 млн., то снижать кадастровую стоимость нет смысла.

Процедура обращения в комиссию обязательна для юридических лиц, реализующих коммерческую недвижимость. При обращении к заявлению о снижении кадастровой стоимости понадобится приложить выписку ЕГРН о недвижимости, нотариально заверенную копию правоустанавливающего документа на недвижимость или документа, подтверждающего права собственности на объект (свидетельство и т.д.).

Также понадобится представить документы, подтверждающие недостоверные данные об объекте недвижимости:

- Выписку из ЕГРН о кадастровой стоимости объекта недвижимости;

- нотариально заверенную копию правоустанавливающего или правоудостоверяющего документа на объект недвижимости;

- документы подтверждающие недостоверность сведений об объекте недвижимости;

- отчет об оценке объекта, в случае если заявление подается на основании установления в отношении объекта недвижимости его рыночной стоимости.

Желательно, чтобы документы, подтверждающие реальную стоимость недвижимости, были достоверными. Наши риэлторы помогут снизить имущественный налог, если в этом есть целесообразность!

При оформлении отчета учитывается, что его стоимость высока и может достигать 40-50 тыс. рублей. Заказывать его целесообразно при снижении кадастровой стоимости крупного объекта. При обращении в суд понадобится оформлять административное исковое заявление. Представителем по нему может быть гражданин только с высшим юридическим образованием.

Налог на доходы физических лиц и имущественные вычеты

Его ставка стандартная и составлять 13% от стоимости недвижимости. Сумма вычетов зависит от даты сделки. До 1.01.2016 г. вычет считается как «доход минус расход». После 1.01.2016 г., нужно принимать в расчет кадастровую стоимость объекта и количество его собственников. Имеет значение, покупают ли люди недвижимость после продажи, так как есть возможность уменьшить налоговую базу за один период. Если сделка совершена до 2016 года, то вычет можно получить на сумму всей стоимости квартиры, при условии, что она была в собственности более трех лет.

После 1.01.2016 года налоговый вычет предоставляется с учетом кадастровой стоимости жилья и при условии, что квартира была в собственности более 5 лет (более трех лет по безвозмездным сделкам – наследство, приватизация, дарение) и ренте.

Если недвижимость меньше трех или 5 лет, то используются следующие схемы налогового вычета:

- Вычет в сумме 1 млн. рублей. Применяется, когда продавец не понес расходы на приобретение недвижимости, оформил сделку на безвозмездной основе. Сумма вычета в таком случае может зависеть от формулировки договора. Если приватизированную квартиру продать по долям, то вычет с 1 млн. рублей может получить каждый дольщик.

- Доход минус расход. Оплачивается 13% с суммы полученного дохода. Например, продавец продал квартиру за 8 млн. рублей, а купил за 6 млн. Тогда налог в размере 13% от полученного дохода в 2 млн. рублей он должен оплатить в обязательном порядке.

Однако с 1.01.2016 года есть возможность оплатить налог либо от суммы договора купли продажи или от кадастровой стоимости объекта, умноженной на понижающий коэффициент 0.7.

С 1 января 2016 г. налоговая база определяется от большей суммы:

- либо от суммы в Договоре купли-продажи;

- либо от кадастровой стоимости объекта (по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на продаваемую квартиру) *0,7 (понижающий коэффициент).

Если, например, кадастровая стоимость жилья составляет 8 млн. рублей, а расходы – 5 млн. рублей, то целесообразно в договоре в качестве стоимости квартиры указать произведение такой стоимости на коэффициент 0.7. 8 млн. *0.7 = 5600000 млн. рублей. В договоре следует указать эту стоимость, а налог заплатить с 600 тыс. рублей (13%). Исключение составляют не резиденты, а также граждане-предприниматели. Они обязаны оплачивать 30% налог от кадастровой стоимости жилья.

Если ИП реализует коммерческие объекты, то вычеты на него не распространяются и предприниматель оплачивает 13% от стоимости недвижимости, если оно использовалось в бизнесе (например, магазин, помещение под парикмахерскую). В таких случаях при продажах можно занизить реальную стоимость сделки, но с учетом возможных рисков (неоплаты суммы покупателем). Рискует также гражданин, который использует квартиру под аренду, которая также считается предпринимательской деятельностью (штрафы со стороны налоговых инспекторов).

Налог при покупке объектов недвижимости

Можно оформить вычет в 13% с 2 млн. рублей. Вычет предоставляется резидентам и гражданам РФ, которые находятся в стране 183 дня и больше. Льгота предоставляется при условии, что гражданин является плательщиком НДФЛ и платит 13% со своих доходов. Вычет также могут получить пенсионеры, если они получали налогооблагаемый доход за 3 года до покупки жилья. Денежные средства за квартиру или другую недвижимость должны уплачиваться лично (не ипотека, не материнский капитал или другие государственные субсидии).

Кто может получить налоговый вычет (условия должны выполняться в совокупности):

- Налоговые резиденты (граждане находящиеся на территории России более 183 дней),

- получающие официальный доход облагаемый по ставке 13% (для пенсионеров получавшие доход за 3 года до года приобретения),

- денежные средства были ваши личные (не материнский капитал, не гос. субсидии и пр.),

- еще не использовавшие свое право на налоговый вычет.

Налоговый вычет на покупку недвижимости можно использовать 1 раз в жизни, но его можно добирать несколько раз (до 2 млн. рублей). Дети могут получить налоговый вычет дважды (в том числе уже после наступления совершеннолетия). Если родитель получил налоговый вычет за себя, то он не может рассчитывать на сумму вычета за ребенка. Поэтому родителям целесообразно сначала оформлять налоговый вычет на несовершеннолетних детей, а уже потом на себя!

Как можно получить налоговый вычет:

- У работодателя. Понадобится написать заявление, и тогда с зарплаты не будет удерживаться 13% НДФЛ до полного добора налога – в зависимости от суммы покупки квартиры. Работодатель не будет вычитать налог с зарплаты, пока зарплата не составит 2 млн. рублей в совокупности и сумма вычета с нее – 260 тыс. рублей.

- На банковскую карточку. При заполнении налоговой декларации можно написать заявление о предоставлении вычета.

- Взаимозачет (сокращение налоговой базы). Например, если гражданин продал квартиру, ранее приобретенную за 5 млн. рублей, за 7 млн. Тогда у него возникает обязанность оплатить 13% с 2 млн. рублей, то есть, с суммы полученного дохода. Но если гражданин покупает новую квартиру, например, за 4 млн. рублей, то у него есть право на вычет в сумме до двух миллионов рублей. Следовательно, происходит взаимозачет: гражданин не получает вычет с новой квартиры, но не платит НДФЛ с продажи старой жилплощади.

Вычет на покупку недвижимости можно получить только в течение 3 лет после приобретения жилья!

С помощью вычета можно компенсировать расходы на приобретение жилья, земельного участка с домом или участка ИЖС, строительство жилья, его отделку или ремонт недостроенного жилья. 3 млн. вычета можно получить при расходе на оплату ипотечного кредита.

Вычет не предоставляется, когда жилье приобретено у взаимозависимых лиц – родственников, работодателей, а также лицам, использовавшим право на льготу.

Максимальная сумма вычета составляет 2 млн. руб. (260 тыс. рублей – 13%). До 2008 года она составляла 1 млн. рублей. Сумма вычета возмещается каждый год – на сумму уплаченного гражданином подоходного налога. Льгота предоставляется при покупке жилья без ипотечного займа. Отдельно также можно получить вычет за проценты по ипотечному кредиту.

Если жилье приобретено в ипотеку до 1.01. 2014 года, то вычет предоставляется в неограниченном размере на всю сумму уплаченного НДФЛ. После 1.01.2014 г. вычет предоставляется на сумму в 3 млн. рублей (390 тыс. рублей на карту или у работодателя). Вычет при покупке в долевую собственность можно получить при подтверждении расходов на приобретении доли. Подобное правило распространяется на супругов. Если расходы производил каждый из них и эти траты подтверждаются платежными документами, то сумма вычета предоставляется в пределах понесенных расходов.

Если расходы производил один из супругов или они приходится на обоих супругов, то муж и жена вправе подписать в налоговой инспекции заявление о распределении расходов, независим от того, кто фактически оплачивал покупку недвижимости. Вычет на построенные частные дома можно получить, если на такой жилплощади предусмотрено право регистрации граждан. Вычет на покупку частного дома можно получить только с расходов на приобретение жилья. Даже если оно реконструировано (достроен второй этаж, пристроены дополнительные помещения), то такие расходы не возмещаются.

Если гражданин покупает объект незавершенного строительства (это должно быть указано в документе), то вычет полагается и за покупку такого объекта, и за его достройку, отделку. А вычет на строительство дома можно получить, если все расходы подтверждены документально – понадобятся договоры, чеки, расписки. Данные о налогоплательщике должны совпадать со сведениями, указанными в чеках. Расходные документы, выписанные на прораба, не подойдут.

НДФЛ с продажи жилья и его покупки оплачивается согласно полученному доходу и с учетом стоимости жилья. Предусмотрена возможность получить вычеты, которые существенно снижают необходимость оплаты подоходного налога. Основное условие – покупатель или продавец недвижимости на момент обращения за льготы должны располагать налогооблагаемым доходом.

Вопрос-ответ (1)

Квартира приобретена 2016 году. Я пенсионер. Работала 2011-2014 гг. В 2020 году могу получить имущественный вычет , сдав декларацию за 2019 год?

Здравствуйте.

Подать документы на вычет вы могли уже в 2017 году. При этом для пенсионера возможно было бы вернуть уплаченный налог за 2016,2015,2014,2013 годы. В вашем случае - вы могли вернуть налог (то есть подучить вычет) за 2014 и 2013 годы, в которые вы работали.

Таким образом,нельзя получить вычет более чем за 4 последних календарных года.

То есть в 2020 году не вернуть налог даже за 2015 год .

Уточнить вы можете, обратившись к консультанту по налогу на недвижимость - в вашей Налоговой инспекции по месту регистрации.

Задать вопрос

Ваш вопрос принят. Мы постараемся ответить на него в ближайшее время.

Налоговая система не только служит для пополнения бюджета, но иногда выполняет и социальную функцию. Не секрет, что «квартирный вопрос» волнует многих россиян. Облегчить его решение поможет имущественный вычет по НДФЛ. Разберемся, что это такое, каков его размер, и кто может рассчитывать на подобную помощь от государства

Что такое имущественный вычет

Имущественный вычет – это сумма, которую можно вычесть из облагаемой базы, если выполняются определенные условия.

В нашем случае условием будет приобретение или строительство на территории РФ объектов недвижимости:

- жилых домов;

- квартир, комнат;

- земельных участков, предназначенных для индивидуального жилищного строительства;

- долей в любом из указанных объектов

Здесь важно понимать, что это не субсидия на приобретение жилья, а возможность снизить налоговую нагрузку, вернув часть уплаченного НДФЛ. Поэтому если человек не платит подоходный налог, то он не может воспользоваться имущественным вычетом.

Это, например, относится к предпринимателям, работающим на спецрежимах: «упрощенке» или «вмененке». Также не могут рассчитывать на имущественный вычет безработные и те, кто получает «серую» зарплату.

Что же касается пенсионеров, то с ними ситуация особая, подробнее об этом будет рассказано ниже.

Как определить сумму имущественного вычета

Виды расходов, которые можно «задействовать», зависят от того, какой объект покупается и в каком состоянии.

Если это готовый дом или квартира (комната), то сумма имущественного вычета будет равна стоимости приобретения.

Также можно добавить и расходы на достройку и (или) отделку, включая разработку проектной документации и приобретение материалов. Но в этом случае в договоре должно быть указано, что приобретается объект, незавершенный строительством или без отделки.

При постройке жилого дома включаются следующие расходы:

- на проектирование;

- на приобретение стройматериалов;

- на строительство и отделку;

- на подключение электричества, газа, воды, канализации или создание их автономных источников.

Другие расходы, связанные с приобретением объекта, не учитываются. Например, если в купленной квартире уже есть ремонт, а новый владелец решил переделать «по-своему», то включить эти затраты в сумму имущественного вычета нельзя. Также не учитываются и расходы на проведение сделки (например, услуги риэлторов).

Если приобретается земельный участок для строительства, то имущественный вычет по нему можно получить только после постройки дома и оформления его в собственность.

Но это еще не все. Нередко жилье приобретается в ипотеку. Тогда можно дополнительно учесть для вычета и сумму процентов по кредиту.

Иногда заемщик позднее находит более выгодный вариант и рефинансирует свой ипотечный кредит. Проценты по новому кредиту тоже можно использовать для имущественного вычета. Однако для этого должны выполняться два условия:

- Новый кредит должен быть обязательно получен от банка.

- Его целевым назначением, указанным в договоре, должно быть именно рефинансирование ипотеки.

Поэтому если человек получил новый займ у работодателя, или взял нецелевой кредит и самостоятельно погасил за счет него ипотеку, то проценты по этим заемным средствам для имущественного вычета использовать уже нельзя.

Лимиты по имущественному вычету

Недвижимость стоит недешево, иногда речь идет о десятках миллионов рублей. Однако, как было сказано выше, имущественный вычет выполняет «социальную» функцию, поэтому и его сумма относительно невелика – не более 2 млн руб.

Если приобретенное (построенное) жилье обошлось в 2 млн рублей или дороже, то вся сумма лимита вычитается из облагаемого дохода. Поэтому при ставке НДФЛ в 13% максимальная сумма возврата составит 260 тыс. руб. (2 млн. руб. х 13%).

Если же был взят ипотечный кредит, то в дополнение к «основному» вычету можно еще учесть проценты по нему в сумме до 3 млн. руб. Дополнительный возврат налога в этом случае может достигать 390 тыс. руб. (3 млн руб. х 13%).

«Процентный» имущественный вычет не случайно больше «основного». Дело в том, что ипотечный кредит часто берется на длительный срок – 10-15 лет и более. Сумма процентов за этот период вполне может превысить стоимость самого объекта.

Что делать, если куплено «недорогое» жилье

Недвижимость не всегда стоит несколько миллионов рублей, и не каждая сделка сопровождается взятием ипотечного кредита.

Возможна такая ситуация, когда человек приобрел относительно «недорогой» объект и не воспользовался всей суммой вычета по нему. А в части процентов вычет не использовал вообще, т.к. купил недвижимость за счет собственных средств.

А если в дальнейшем он соберется покупать недвижимость еще раз, как быть с вычетом в этом случае? Тут многое зависит от того, когда было куплено жилье и получен имущественный вычет впервые – до 01.01.2014, или позднее. Дело в том, что с этой даты были внесены существенные изменения в ст. 220 НК РФ.

Имущественный вычет до 01.01.2014

- По сумме покупки лимит — 1 млн руб., перенос остатка на другой объект — нет

- По ипотечным процентам лимит — не ограничен, перенос остатка на другой объект — нет

Имущественный вычет после 01.01.2014

- По сумме покупки лимит — 2 млн руб., перенос остатка на другой объект — да

- По ипотечным процентам лимит — 3 млн руб., перенос остатка на другой объект — нет

Итак, если «недорогая» квартира куплена в 2013 году и ранее, то остатки по обоим вычетам «сгорают» в любом случае. Преимущество здесь только у тех, кто взял крупный ипотечный кредит и продолжает его выплачивать. Для них вычет по процентам применяется без ограничения суммы до полной выплаты кредита.

Начиная с 2014 года, вычет по самому объекту можно использовать по нескольким сделкам, пока не будет «выбрана» вся сумма.

На проценты это не распространяется, «ипотечный» имущественный вычет по-прежнему можно использовать только один раз. Но зато, если до 2014 года недвижимость была куплена без использования кредита, сейчас можно получить имущественный вычет по процентам отдельно (письмо Минфина РФ от 27.04.2016 № 03-04-05/24331).

Когда имущественный вычет не может быть применен

Затраты на приобретение жилья нельзя учесть для вычета, если покупка производится за счет безвозмездно полученных средств:

- От работодателя или иных лиц

- Из бюджетов всех уровней.

- Из материнского капитала.

Также нельзя использовать имущественный вычет, если стороны сделки – взаимозависимые лица, например:

- близкие родственники;

- начальник и подчиненный;

- организация и ее собственник или руководитель.

Все условия взаимозависимости перечислены в ст. 105.1 НК РФ.

Имущественный вычет при совместной покупке супругами

Если недвижимость покупается супругами, то «по умолчанию» (при отсутствии брачного договора) она признается их совместной собственностью (п. 1 ст. 256 ГК РФ).

Следовательно, оба супруга являются покупателями объекта. В данном случае неважно, на кого он оформлен, и кто фактически производил оплату.

Поэтому право на имущественный вычет в пределах 2 млн руб. имеет каждый из супругов. Распределение вычета между ними производится или «по факту», если покупатели вносили деньги по отдельности, или на основании совместного заявления.

Имущественный вычет обычно делят так, чтобы использовать его максимально эффективно. Т.е. тот из супругов, который получает больший доход, и берет на себя основную часть вычета.

Однако ипотека часто выплачивается в течение длительного периода, и ситуация с доходами может поменяться. Можно ли в этом случае изменить доли супругов в вычете?

Специалисты Минфина разъясняют следующее:

- В части затрат на покупку самого объекта распределение долей изменить нельзя (письмо Минфина РФ от 10.2017 г. N 03-04-07/71600).

- Распределение «процентного» вычета может быть изменено по желанию супругов (письмо Минфина РФ от 10.2017 г. N 03-04-07/71589).

Чиновники объясняют разность подходов тем, что имущественный вычет по процентам обычно используется в течение более длительного времени, чем по основной сумме покупки.

Особые случаи — дети и пенсионеры

Иногда родители оформляют купленное жилье в собственность несовершеннолетних детей. В этом случае имущественный вычет для родителей предоставляется «на общих основаниях», в рамках лимита (п. 6 ст. 220 НК РФ). Дополнительные вычеты при покупке жилья для детей не предусмотрены.

Вычеты детей при этом сохраняются и в дальнейшем могут быть использованы в полном объеме, когда они, достигнув совершеннолетия, будут сами приобретать недвижимость.

Как известно, пенсии не облагаются НДФЛ. Поэтому для пенсионеров предусмотрен особый порядок применения имущественного вычета. Они могут использовать для него доходы не только, начиная с того года, когда был куплен объект, но и задействовать три предыдущих года (п. 10 ст. 220 НК РФ).

Но если неработающий пенсионер покупает жилье более чем через три года после выхода на пенсию, то воспользоваться вычетом он уже не сможет. В этом случае лучше оформить покупку на работающих детей или других близких родственников.

Порядок получения имущественного вычета

НК РФ предусматривает два варианта получения имущественного вычета: путем подачи декларации по форме 3-НДФЛ и у работодателя.

Декларацию нужно подать по итогам года, в котором был куплен объект. В этом случае не требуется соблюдать срок, установленный для предпринимателей, т.е. 30 апреля.

Имущественный вычет по декларации можно заявить в любое время в течение года. А «забывчивые» налогоплательщики могут сделать это и в следующем году, и позднее. Но следует помнить, что вернуть можно только налог за последние три года (п. 7 ст. 78 НК РФ). Например, для тех, кто будет заявлять вычет в 2019 году, это 2016, 2017 и 2018 годы. За каждый годовой период нужно подать отдельную декларацию.

На проверку декларации у чиновников есть три месяца (п. 2 ст. 88 НК РФ), еще месяц отводится на перечисление средств (п. 6 ст. 78 НК РФ). В итоге получается, что, если подать 3-НДФЛ в январе-феврале, то деньги человек получит только летом.

Есть и более «быстрый» способ, но он подходит лишь для тех, кто работает по найму.

Речь идет о получении вычета у работодателя . В этом случае работник подает в ИФНС заявление в свободной форме. Налоговики проверяют его в течение месяца и выдают подтверждение с указанием суммы вычета. Далее этот документ нужно сдать в бухгалтерию. С этого момента и до тех пор, пока общий начисленный доход не превысит сумму имущественного вычета, с зарплаты работника не будет удерживаться НДФЛ.

К декларации или к заявлению нужно приложить подтверждающие документы:

- Договор купли-продажи, долевого участия в строительстве или иные подобные документы, подтверждающие приобретение объекта.

- Кредитный договор – если заявляется и вычет по процентам

- Документы, подтверждающие оплату (чеки, расписки, выписки и т.п.).

- Свидетельство о рождении — если жилье приобретается для несовершеннолетнего ребенка. Если жилье приобретает опекун, то нужно еще решение органов опеки.

Недвижимость стоит недешево, и сумма имущественного вычета часто превышает годовой доход покупателя. В этом случае остаток переносится на следующий период. Если имущественный вычет заявляется по декларации, то ее снова нужно подать по истечении следующего года. Если же вычет оформляется у работодателя, то в начале нового года заявление в ИФНС нужно продублировать. Налоговики выдадут новое подтверждение с уменьшенной суммой, с учетом уже «выбранной» части.

Далее этот «цикл» повторяется до тех пор, пока суммарный доход не превысит сумму покупки или лимит в 2 млн руб. А если задействована еще и ипотека, то процесс получения вычета может затянуться надолго, иногда – на десять лет и более.

Вывод

Имущественный вычет по НДФЛ предоставляется при покупке или строительстве жилого недвижимого имущества.

Он позволяет исключить из налоговой базы по НДФЛ сумму затрат на саму покупку и уплату процентов по ипотеке. Таким образом, покупатель экономит 13% от своих затрат.

Максимально (с учетом ипотеки) сумма имущественного вычета может составить 5 млн руб., при этом общий возврат налога будет равен 650 тыс. руб. Без ипотеки лимит составляет 2 млн. руб., а возврат налога – 260 тыс. руб.

Получить имущественный вычет можно на основании декларации 3-НДФЛ. Те, кто трудятся по найму, также могут сделать это и у работодателя. В этом случае с их доходов до исчерпания суммы вычета не будет удерживаться НДФЛ.

Читайте также: