Код вычета в декларации 3 ндфл

Опубликовано: 24.07.2024

Приобретая в собственность объект недвижимости в 2021 году, каждый гражданин должен знать нормы Налогового Кодекса, согласно которым он может воспользоваться имущественным вычетом. Получить налоговый вычет с покупки квартиры достаточно просто, следует лишь соблюсти все действия по инструкции. Одним из них является заполнение и предоставление в инспекцию по налогам декларацию по форме 3-НДФЛ.

Как правильно заполнить декларацию и образец 3-НДФЛ на налоговый вычет при покупки квартиры за 2019 год, разберем подробно далее.

Заполнение налоговой декларации в разных случаях отличается, поэтому мы остановимся на всех моментах, касающихся получения имущественного вычета при покупки квартиры и правильности оформления тех листов которые необходимы в нашем случае.

Для того, чтобы вернуть налог 13% от полученного дохода, его нужно сначала уплатить. То есть человек должно быть официально трудоустроен и уплачивать подоходный налог. Подробней кто имеет право получить налоговый вычет, можете ознакомиться здесь.

Бланк декларации 3-НДФЛ за 2019 год

Новая форма бланка заполняется с 2019 года и утверждена приказом от 03.10.2018 № ММВ-7-11/569@.

Форма утверждена приказом от 10.10.2016 № ММВ-7-11/552@.

Какие документы необходимы для подачи декларации 3-НДФЛ за квартиру в 2021 году

Производится налоговый вычет на основании личного заявления гражданина (по форме, утвержденной приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ в редакции приказа ФНС от 30.11.2018 № ММВ-7-8/670@).

Помимо этого, в налоговый орган обязательно предоставляется пакет документов, в котором должны находиться:

- копия свидетельства ИНН;

- подтверждающая доходы по месту работы справка 2-НДФЛ (если таких мест несколько, то справок должно быть столько же);

- копия договора, доказывающего факт покупки квартиры;

- копии платежных документов, подтверждающих понесенные расходы на покупку;

- выписка из ЕГРН о том, что право собственности зарегистрировано;

- заполненная правильно налоговая декларация 3-НДФЛ за истекший год (если возврат требуется за предыдущие периоды, то можно вернуть уплаченный налог за 3 года, но потребуется заполнить три декларации за 2017-2019 года);

- заявление с указанием реквизитов счета, куда будет зачислена сумма возврата;

- заявление с указанием реквизитов работодателя (если хотите получать налоговый вычет с работодателя). Тогда вам на руки выдадут уведомление, которое следует передать в свою бухгалтерию.

В зависимости от собственников в квартире, пакет документов может отличаться, узнайте подробней — Какие еще нужны документы для возврата 13 процентов с покупки квартиры?

Образец заполнения декларации 3-НДФЛ за 2019 год при покупке квартиры в 2021 году

Поскольку без предоставления декларации на имущественный вычет рассчитывать не приходится, то отнестись к ее заполнению нужно серьезно. Вообще она состоит из большого количества листов, но нам понадобится лишь часть.

Образец заполнения заявления на возврат 3-НДФЛ при покупке квартиры за 2018 год — 1 год:

Иванова работала в 2019 году на предприятии «Искра» и получила доход 350 400 рублей. В этом же году ей приобретена квартира стоимостью 2,3 млн. рублей.

В 2020 году максимальной суммой расходов на покупку жилья с которой будет получать имущественный вычет равняется 2 млн. рублей. Налоговый вычет с этой суммы получается 260 тыс. рублей. В этом случае Иванова за 2019 год сможет получить вычет в размере:

350 400 — 13% = 45 552 руб.

Остальную часть вычета: 260 000 — 45 552 = 214 448 руб., она сможет получить в 2020, 2021 … и т.д.

Итак, для получения вычета на покупку квартиры, нам понадобится в декларации заполнить:

- Лист титульный,

- Раздел 1,

- Раздел 2,

- Приложение 1 и 7 (ранее были Листы А и Д1)

Титульный лист

Указывается информация о налогоплательщике, налоговом периоде, за который заполняется, и указывается орган, куда предоставляется. Заполняйте внимательно, ИНН строго из свидетельства, паспортные данные по паспорту.

- В 2020 году декларация подается за 2019 год, его и следует указать отчетным.

- Код «Налоговый период» ставим 34 (расшифровывается как — год).

- Код налогового органа 7701.

- Корректировка 0. Номер корректировки при первоначальной подаче будет обозначен 0, затем цифра увеличивается, если данные уточнены и требуется предоставить корректировку.

- Код категории плательщика трехзначный и для большинства он 760, для ИП — 730.

- Код страны 643 (Россия).

- Код вида документа — 21 (паспорт).

- Номер телефона указывается в формате: +7(955)1118261. Не допускаются пробел и прочерк между цифрами.

- Внизу страницы указывается количество страниц в декларации и прилагаемых к ней документов. Затем дата (указывайте 2020 год) и подпись.

Раздел 1

В разделе 1 итоговая сумма удержанного налога за год, которую ФНС вернет вам.

- Поставьте в строку 010 код «2» – возврат из бюджета.

- Код бюджетной классификации (КБК) — 182 1 01 02010 01 1000 110.

- Код ОКТМО для столицы г. Москвы — 45000000 (свой ищите тут).

- Сумма налога:

- подлежащая к уплате, ставим «0»;

- подлежащая к возврату, ставим сумму которую хотите вернуть из бюджета государства. В нашем налоговый вычет составил 45 552 руб.

Раздел 2

Во 2 разделе производится вычисление базы, с которой удерживается 13%. Заполняются доходы из справок, взятых с работы.

- Сумма доходов за год указываются в строках 010, 030 и 040.

- Сумма перечисленного в бюджет НДФЛ поставьте в строку 080 и 160. Она же будет в строке 050 раздела 1.

Общие сведения заполнены, приступаем к их детализации в остальных листах.

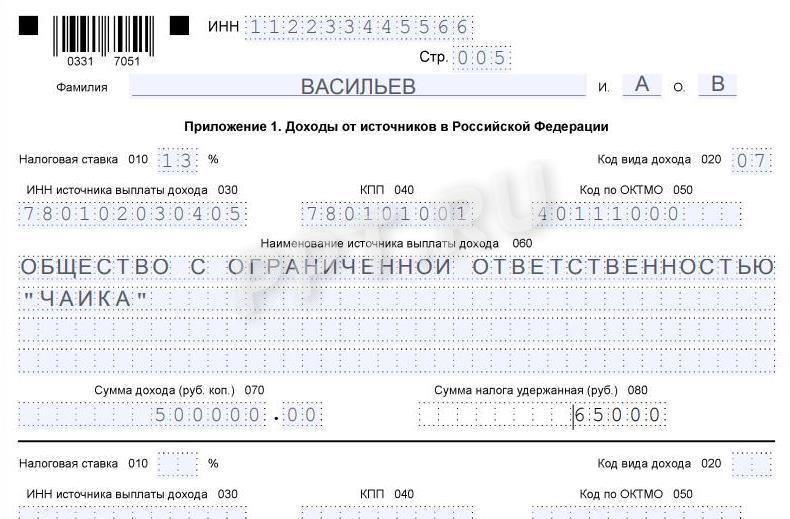

Приложение 1

Отражает информацию о работодателе (-ях), где вы работали и получали зарплату на протяжении предыдущего года. Здесь же суммы дохода по каждому из них, а также сведения о начислении и удержании налога. Все данные берутся из справки 2-НДФЛ, кроме кода.

Код вида дохода — 06 (налог удержан).

Приложение 7

В этом листе указывается вся информацию по купленной квартире. Если это квартира, то код объекта будет 2. Выберите вид собственности. Затем укажите полный адрес, дату регистрации права, долю и стоимость.

Поскольку Иванова купила квартиру в индивидуальную собственность, то в приложении 7 укажет:

- В наименовании объекта — код 2 (квартира);

- В признаке налогоплательщика — код 01 (собственник);

- Затем укажет полный адрес жилья, дату права по выписке из ЕГРН, долю 1/1 и его стоимость, которую подтверждает документально.

- В пункте 1.8 у Ивановой квартира куплена за 2,3 млн. руб., что превыщает максимальный имущественный вычет в 2 млн. рублей. В соответствии с этим в строке 080 указываем сумму 2 000 000.

- В пунктах 2.5, 2.6 — ставим сумму которую удержали с зарплаты в виде налога (данные берутся со справки 2-НДФЛ).

- В пункте 2.8 рассчитываем остаточную сумму вычета по формуле: стр. 080 — стр. 140 = стр. 170. Доход Ивановой невелик и остаток суммы перейдет на следующие периоды.

Остается на каждом листе проставить личную подпись.

Как самостоятельно заполнить 3-НДФЛ в личном кабинете налогоплательщика и получить налоговый вычет

Еще одним способом заполнения 3-НДФЛ, является применение онлайн сервиса на сайте ФНС в личном кабинете налогоплательщика.

Остались вопросы? Узнайте, как решить именно Вашу проблему! Напишите прямо сейчас нашему консультанту онлайн. Или звоните нам по телефонам:

портал для бухгалтеров

Код вычета 327

- 28.11.2019

- от автора admin

Как правильно указать код 327 в 3-НДФЛ

Налогоплательщик, производящий добровольные отчисления в вышеуказанные фонды, имеет право на возврат уплаченного налога через ФНС. Он относится к разделу социальных налоговых вычетов. Для этого гражданин должен заполнить декларацию 3НДФЛ.

Куда поставить этот код? Его следует указать на листе Е1, предназначенном для вычетов:

- стандартные льготы родителям на детей до достижения дохода в 350 тыс. руб. указываются в строках 030-060;

- социальные вычеты (327) записываются в 150, 160 строчках;

- взносы, предусмотренные договорами страхования, нужно указать в строке 140;

- отчисления в НПФ следует отразить в строке 150, сюда же суммируются и добровольные отчисления на накопительную пенсию.

Кроме того, в декларации необходимо заполнить и лист Е2, где нужно расшифровать расходы, отраженные на листе Е1. То есть, заполнив строку 150, в подразделе 1.1 придется указать реквизиты вашего договора с НПФ, а в 2.2 – все отчисления, уплаченные в этот фонд.

Эти данные нужно обязательно заполнять, если вы оформляете отчетность в программе Декларация. Здесь же указываются реквизиты страховой компании – наименование, ИНН, КПП, номер договора.

Разъяснение ситуаций, связанных с кодом 327

Порядок получения вычета

Процедура возврата налогов по кодификатору 327 у налогового агента или в ФНС, вызывает массу вопросов. Наиболее часто налогоплательщики спрашивают, как они могут воспользоваться льготой по расходам на взносы? Действовать нужно согласно инструкции:

- Заполните декларацию, указав персональную информацию, сведения о полученном доходе и всех расходах, а также произведенные в фонды отчисления;

- У работодателя возьмите справку 2-НДФЛ за прошлый год, где указаны удержанные налоги;

- Подготовьте копию договора с фондом, при страховании этот документ может отсутствовать, его роль играет полис;

- Возьмите чеки или квитанции, где содержатся фактически произведенные расходы – могут уплачиваться, как единовременно, так и ежегодно (второй вариант предпочтительней, если совокупная сумма страхового вознаграждения превышает 15 600);

- В налоговый орган предоставьте пакет документов – не забудьте взять оригиналы с собой для обозрения инспектором. Делать это нужно в территориальном отделе по месту жительства.

Если договор на отчисления оформлен на ближайшего родственника, потребуются документы, подтверждающие родство.

Излишне удержанная сумма налога будет возвращена после проверки информации. Если же ждать окончания календарного периода вы не хотите, в ФНС можно взять уведомление и оформить социальный вычет непосредственно у работодателя.

Несколько социальных вычетов в одном году

Другая ситуация, связанная с получением вычета, возникает, если налогоплательщик хочет воспользоваться сразу несколькими льготами в одном периоде. Максимальная сумма к снижению налоговой базы ограничена 120 тыс. руб., то есть, вернуть свыше 15 600 руб. в год не получится. Даже если вы уплачивали взносы в НПФ, проходили платное лечение и одновременно – тратились на образовательные услуги.

Таким образом, информация по 327 коду будет полезна налогоплательщикам, заключившим договоры со страховыми компаниями или на добровольное пенсионное обеспечение. Вы должны указывать сумму произведенных расходов в декларации для возврата части налогов, а если льгота предоставляется работодателем, можете найти эти сведения в справке о доходах 2-НДФЛ.

Что означает код вычета 327

ФНС присвоила коды всем вычетам и доходам, учитываемым в базе по НДФЛ. Коды вычетов приведены в приказе от 10.09.2015 г. № ММВ-7-11/387@ (в ред. от 24.10.2017). Эти коды указывают работодатели, когда заполняют справки 2-НДФЛ.

Под кодом 327 значится вычет в сумме уплаченных гражданином в налоговом периоде:

- пенсионных взносов по договорам негосударственного пенсионного обеспечения, заключенным с НПФ в свою пользу, в пользу членов семьи или близких родственников, детей-инвалидов, находящихся под опекой (попечительством);

- страховых взносов по договорам добровольного пенсионного страхования, заключенным со страховой организацией в свою пользу, в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством);

- страховых взносов по договорам добровольного страхования жизни на срок не менее пяти лет, заключенным со страховой организацией в свою пользу, в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей (в том числе усыновленных, находящихся под опекой (попечительством).

При этом сумма льготы равна расходам налогоплательщика, но не может быть больше 120 000 руб. (п. 2 ст. 219 НК).

- Как заполнить и сдать отчетность за полугодие

- отчетностиНовые контрольные точки для полугодовой

- по НДСКак убедить инспекцию принять отчетность

- за полугодиеКак заполнить раздел 3 в расчете по взносам

- к тарифуПочему опасно врать в 4-ФСС про спецоценку ради скидки

зарплатуКак показать в 6-НДФЛ досрочную и переходящую

Таким образом, если вы получаете социальный вычет на пенсионное страхование у работодателя на основании уведомления из ИФНС, при удержании НДФЛ налоговую базу уменьшают. И справка 2-НДФЛ за год заполняется с кодом 327. Тогда бухгалтер указывает доходы, сумму и вид вычета (кодом). Фрагмент справки 2-НДФЛ смотрите ниже.

Фрагмент справки 2-НДФЛ

Где указать социальный вычет с кодом 327 в декларации 3-НДФЛ

Вы подаете декларацию 3-НДФЛ, если хотите получить социальный вычет в налоговой инспекции. Тогда заполняйте код вычета 327 в декларации 3-НДФЛ 2019 года в следующем порядке.

Возьмите бланк налоговой декларации 3-НДФЛ, который утвержден приказом ФНС от 24.12.2014 г. № ММВ-7-11/671@ (ред. от 25.10.2017). В нем заполните:

- титульный лист;

- разделы 1 и 2. Их заполняют все физические лица;

- лист А. На нем запишите все доходы (главные по основному месту работы и все дополнительные), а также исчисленный и удержанный работодателем НДФЛ;

- лист Е1. На нем вы укажете социальный вычет с кодом 327.

Подробнее остановимся на листе Е1. Здесь вы укажете стандартные и социальные вычеты.

Если у вас есть ребенок, вы получаете стандартный вычет по НДФЛ до месяца, в котором сумма доходов превысит 350 000 руб. (подп. 3 п. 1 ст. 218 НК). Укажите такую льготу в строках 030 – 060 листа Е1.

Для социальных вычетов ФНС отвела на листе Е1 строки 080 – 180. Вычеты с кодом 327 вы запишете в строках 150 или 160 листа Е1.

Если вы платили страховые взносы по договорам добровольного личного страхования, а также по договорам добровольного страхования супруга (супруги), родителей или детей (подопечных в возрасте до 18 лет), сумму запишите в строке 140.

Если же вы перечисляли пенсионные и страховые взносы по договорам негосударственного пенсионного обеспечения, добровольного пенсионного страхования и добровольного страхования жизни, а также допвзносы на накопительную пенсию, заполните строку 150.

Пример:Как отразить социальный вычет с кодом 327 в декларации 3-НДФЛ

А.И. Иванов оплатил взносы по договору добровольного личного страхования в сумме 15 000 руб. Прочих стандартных и социальных вычетов в 2019 году не было. Покажем, как Иванов отразит сумму льготы в декларации 3-НДФЛ.

Фрагмент декларации 3-НДФЛ смотрите далее.

Вычет по коду 327 в 3-НДФЛ

- Новые разъяснения чиновников!

- По новому исправляйте первичку — налоговики ужесточили правила

- У чиновников изменились требования к подотчетным: как теперь считать НДФЛ и взносы

- Кому банк заблокирует счет за НДС, чтобы угодить ЦБ

Налоговая система

Система по налогам и сборам представляет собой некую совокупность основных элементов, определяющих данный вид обязательных платежей. Она включает в себя определение:

- налогов;

- плательщиков;

- объектов;

- законодательных актов;

- элементов налога.

Вся совокупность сборов делится на группы в зависимости от различных оснований. Так, они могут быть (в зависимости от уровня поступления в бюджет):

- федеральные;

- региональные;

- местные;

- смешанные.

Виды социальных налоговых вычетов.

В зависимости от объекта:

- доходные;

- имущественные;

- прочие.

В зависимости от субъекта:

- с граждан;

- с юридических фирм и индивидуальных предпринимательств.

В зависимости от порядка взимания:

- прямые;

- косвенные.

Субъектами правоотношений выступают:

- плательщики – физические лица, организации и предпринимательства;

- государство – как основной получатель денежных средств;

- налоговые ведомства – как основной контролирующий орган, действующий от имени государства.

Последние подотчетны главному отделению ФНС, деятельность которого, в свою очередь, зависит от Министерства финансов.

Налоговый кодекс – основной сборник законов в данной сфере.

Все действия участников, их права и обязательства содержатся в следующих законодательных актах:

- конституция;

- Налоговый кодекс;

- Указы президента;

- Постановления Правительства;

- Приказы ФНС;

- прочие правовые акты.

Помимо соблюдения законов, для нормального функционирования системы необходимо обеспечение присутствия основных признаков: правомерности, соразмерности, равноправности, законности и прочих.

Что обозначает код 327?

В соответствии с установленными правилами в справку 2-НДФЛ вычеты по налогу вносятся под цифровыми кодами, означающими их вид.

Код 327 предназначен для учета расходов, указанных в подп. 4 п. 1 ст. 219 НК РФ. Включает платежи на негосударственное пенсионное обеспечение (страхование) или страхование жизни, внесенные налогоплательщиком за себя или своих родственников. Это социальный вычет.

Получить социальные вычеты по коду 327 можно в налоговой инспекции по окончании года или у работодателя. Однако уменьшение налога по месту работы возможно только при наличии уведомления из налогового органа.

Сумма расходов, включаемых в социальный налоговый вычет, ограничена 120 тысячами рублей (кроме платы за обучение детей и дорогостоящее лечение).

Лимит социального вычета = 120 тыс. р. * 13% = 15,6 тыс. руб.

Получить вычет можно только при наличии облагаемого дохода. Вычет действует в течение налогового периода, в котором были оплачены взносы. Не переносится на следующие годы.

Если в течение года у работодателя налог не уменьшался, гражданин имеет возможность получить вычет, подав декларацию в инспекцию по месту регистрации.

Посмотреть вычитались ли расходы на пенсионное обеспечение и страхование жизни при расчете налога и в каком размере можно в справке 2 НДФЛ. Если вычеты не производились или произведены в неполном размере, следует подать отчет 3-НДФЛ в налоговую службу.

Код вида дохода в декларации 3-НДФЛ — это двузначное число, обозначающее источник выплаты денежных средств налогоплательщику. Поле является обязательным для заполнения.

Для чего нужны коды доходов и где их брать

Если вам приходилось подавать налоговую декларацию после продажи недвижимости или другого имущества, вы знаете, что писать вид дохода в декларации 3-НДФЛ обязательно. Если это поле не заполнено, отчет является несданным, и налоговый вычет (если он вам положен) государство вам не предоставит до внесения исправлений.

Декларация за 2020 год утверждена приказом ФНС №ЕД-7-11/615@ от 28.08.2020. Отчет сдается в срок не позднее 30 апреля следующего года в налоговый орган по месту жительства физического лица. Вот перечень налогоплательщиков, обязанных сдавать декларацию в соответствии со ст. 227 и ст. 228 НК РФ:

- Предприниматели, находящиеся на ОСН.

- Адвокаты.

- Нотариусы.

- Самозанятые граждане.

- Физические лица, имевшие поступления от продажи, сдачи в аренду имущества, выигрышей, призов, когда источником поступления средств являлось физическое или юридическое лицо без функций налогового агента.

Если гражданин желает получить социальный или имущественный вычет, отчет сдается в добровольном порядке. Правила его заполнения такие же, как и для вышеперечисленных категорий налогоплательщиков. Вот перечень основных вычетов, для получения которых граждане сдают декларацию:

- Социальные вычеты на лечение и обучение — свое и близких родственников.

- Имущественный вычет при покупке жилья. В 2021 году его максимальный размер составляет 260 000 руб.

В приложении №1 перечисляются выплаты, полученные в РФ, в приложении №2 — из иностранных источников.

Этот же нормативный документ содержит и порядок заполнения отчета. Если возникает вопрос, как узнать вид дохода при заполнении 3-НДФЛ, обратитесь к приложениям 3 и 4 Порядка заполнения декларации, утв. приказом ФНС №ЕД-7-11/615@ от 28.08.2020:

- приложение №3 содержит коды видов доходов в декларации 3-НДФЛ за 2020 год для физического лица, полученных в России;

- приложение №4 — из иностранных источников.

Цифровые наименования выплат указываются для обобщения информации о суммах, полученных в отчетном году, и для проверки правильности исчисления и удержания налога. Так, для выплат по облигациям с ипотечным покрытием применяется налоговая ставка в размере 9%, для выигрышей и призов — 35%.

При электронном заполнении отчета вопрос о том, какой код выбирать в справочнике видов доходов 3-НДФЛ, решается намного проще: все наименования выплат обозначены в выпадающем меню.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно заполнить форму 3-НДФЛ в 2021 году, чтобы получить налоговый вычет:

Коды доходов в 3-НДФЛ, полученных в РФ

Прежде всего следует разобраться, что такое вид дохода в 3-НДФЛ и на каких листах его указывать. Документ состоит из 15 страниц, но заполнять все страницы не потребуется. Например, если вы не получали деньги за пределами России, то приложение №2 не заполняется.

Код указывается по строке 020 приложения 1 и строке 031 приложения 2.

Для заработной платы, полученной у российского работодателя, указывается код вида дохода 07 в декларации 3-НДФЛ. Другие виды выплат представлены в таблице:

| Наименование полученных выплат | Цифровое обозначение |

|---|---|

| Продажа недвижимости | 01 |

| Продажа недвижимости по кадастровой стоимости, умноженной на 0,7 | 02 |

| Продажа иного имущества | 03 |

| Операции с ценными бумагами | 04 |

| Сдача имущества в аренду | 05 |

| Денежные средства или имущество, полученное в дар | 06 |

| Зарплата, с которой работодатель (налоговый агент) не смог удержать налог | 08 |

| Дивиденды | 09 |

| Иные выплаты | 10 |

Сумма выплат и налога по каждому виду дохода при заполнении 3-НДФЛ на имущественный вычет указывается отдельно. Кроме того, если вы получали зарплату у нескольких работодателей, на каждую организацию заполняется отдельный блок, где указываются ИНН, КПП и наименование организации.

Коды поступлений из иностранных источников

Граждане РФ, получающие поступления от нерезидентов — физических или юридических лиц, исчисляют и уплачивают подоходный налог самостоятельно. Если иностранный работодатель выплачивал вам зарплату, какой вид дохода указать в 3-НДФЛ при налоговом вычете, смотрите в таблице:

| № п/п | Наименование полученных выплат | Цифровое обозначение |

|---|---|---|

| 1 | Работа по найму | 28 |

| 2 | Государственная служба | 31 |

| 3 | Деятельность артистов и спортсменов | 30 |

| 4 | Гонорары директоров и членов совета директоров | 29 |

| 5 | Оказание личных услуг | 27 |

| 6 | Продажа имущества | 25 |

| 7 | Дивиденды | 22 |

| 8 | Проценты | 23 |

| 9 | Роялти | 24 |

| 10 | Прибыль КИК | 21 |

| 11 | Продажа ценных бумаг | 26 |

| 12 | Прочие поступления | 32 |

От вида деятельности зависит, какой код вида дохода «Заработная плата» в 3-НДФЛ в 2021 г. следует указать: из таблицы видно, что к вознаграждению за труд относятся пункты с 1 по 5.

Кроме того, обязательно укажите коды:

- страны, где зарегистрирован источник выплат;

- валюты.

Что такое налоговые вычеты в декларации 3-НДФЛ, зачем они нужны и кто может на них претендовать

Под налоговым вычетом для целей заполнения 3-НДФЛ принято понимать уменьшение полученного физлицом или ИП дохода, с которого уплачивается подоходный налог. Этим же термином обозначается возврат ранее уплаченного НДФЛ в ситуациях, предусмотренных НК РФ (в связи с покупкой имущества, расходами на обучение, лечение и др.).

Получить налоговый вычет может лицо, которое:

- является гражданином РФ;

- имеет облагаемые НДФЛ (13%) доходы.

Вычеты позволяют снизить налоговую нагрузку на физлицо (уменьшить подоходный налог к уплате или вернуть часть ранее уплаченного НДФЛ).

Налоговым кодексом предусмотрено 5 видов вычетов:

- стандартные (ст. 218 НК РФ);

- имущественные (ст. 220 НК РФ);

- социальные (ст. 219 НК РФ);

- профессиональные (ст. 221 НК РФ);

- связанные с переносом убытков от операций физлиц с ценными бумагами (ст. 220.1 НК РФ).

Актуальные изменения в законодательстве о налоговых вычетах по НДФЛ см. в одноименной рубрике "Налоговые вычеты по НДФЛ в 2018-2019 годах"

Каждый вычет обладает особенностями и может применяться только с учетом оговоренных в НК РФ условий. Далее расскажем, как заполнить отдельные виды вычетов в декларации 3-НДФЛ.

Как заполнить стандартные вычеты в 3-НДФЛ

Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.).

Детальную информацию о стандартных вычетах узнайте здесь.

В 3-НДФЛ информация о стандартных вычетах приводится из данных справки 2-НДФЛ и необходима для корректного расчета суммы НДФЛ (возвращаемой его части или уплачиваемой в бюджет).

Заполнение информации в 3-НДФЛ о стандартных налоговых вычетах рассмотрим на примере.

Степанов Иван Андреевич купил квартиру в 2018 году и решил вернуть часть НДФЛ. Для этого он заполнил 3-НДФЛ с помощью размещенной на сайте ФНС программы «Декларация 2018».

Для внесения информации в 3-НДФЛ после заполнения исходных данных (о виде декларации, коде ИФНС, личных данных и иной обязательной информации), в разделе «Вычеты» Степанов И. А. проставил галочки в следующих полях:

- «предоставить стандартные вычеты»;

- «нет ни 104, ни 105 вычета» (что означает отсутствие у Степанова И. А. права на вычет в 500 или 3 000 руб. в месяц, предоставляемые категориям лиц, указанным в п. 1 ст. 218 НК РФ);

- «количество детей в году не изменялось и составило» — из списка Степанов И. А. выбрал цифру «1», что означает наличие у него единственного ребенка.

Как выглядит раздел «Вычеты» после заполнения, смотрите на рисунке:

Чтобы программа посчитала сумму стандартных вычетов и сформировала необходимые листы в 3-НДФЛ, Степанов заполнил еще один раздел — «Доходы, полученные в РФ» — следующим образом:

В результате заполнения данных разделов в декларации программой сформировалось приложение 5 с информацией об общей сумме стандартных налоговых вычетов, предоставленных Степанову И. А. по месту его работы. Программа рассчитала общую сумму вычетов с учетом установленного НК РФ ограничения по сумме дохода, в пределах которого предоставляются стандартные «детские» вычеты.

Фрагмент заполненного приложения 5 с информацией об общей сумме стандартных вычетов и числа месяцев их предоставления смотрите ниже:

Пояснение информации в приложении 5:

- вычеты на 1 ребенка в сумме 7 000 руб. (1 400 руб./ мес. × 5 мес.);

- вычеты предоставлены за 5 мес. — период с января по май 2018 года (пока доход нарастающим итогом с начала года не превысил 350 000 руб.).

О нюансах оформления 3-НДФЛ расскажет статья «Образец заполнения налоговой декларации 3-НДФЛ».

Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами)

НК РФ предусматривает 5 видов социальных налоговых вычетов (см. схему):

Изменим условия примера (при сохранении внесенных в программу данных о доходе и стандартных вычетах), описанного в предыдущем разделе, для пояснения правил заполнения социальных вычетов в 3-НДФЛ.

Степанов И. А. оплатил свои курсы повышения квалификации в 2018 году в сумме 45 000 руб. В декларации 3-НДФЛ он заявил свое право на возврат НДФЛ в сумме 5 850 руб. (45 000 руб. × 13%).

Для отражения социального вычета в 3-НДФЛ Степанов И. А. заполнил раздел «Вычеты» в следующем порядке:

- проставил галочку в поле «Предоставить социальные налоговые вычеты»;

- в подразделе «Суммы, потраченные на свое обучение» указал сумму 45 000 руб.;

- остальные поля оставил незаполненными.

После внесения данных заполненный раздел «Вычеты» в программе стал иметь вид:

Посвященное социальным и стандартным вычетам приложение 5 декларации 3-НДФЛ стал выглядеть следующим образом (отражение суммы стандартных и налоговых вычетов):

Новые коды налоговых вычетов см. в статье «Коды налоговых вычетов по НДФЛ – таблица на 2018 – 2019 годы».

Нюансы использования права на вычет (год начала использования, вычеты по предыдущим годам, куда подается 3-НДФЛ с вычетами)

Физлицу, желающему использовать свое право на вычет, необходимо учесть, что:

2. Годом начала использования вычета является год, за который впервые был возвращен НДФЛ.

3. Необходимость в вычетах по предыдущим годам может возникнуть, если физлицо возвращает НДФЛ за несколько лет (например, при покупке жилья в рассрочку) или о своем праве на вычет физлицо узнало позднее периода получения права на него.

4. Отдельные налоговые вычеты можно получить как в налоговой инспекции, так и у своего работодателя. В первом случае 3-НДФЛ необходимо подавать в инспекцию по месту жительства.

Итоги

Налоговый вычет в декларации 3-НДФЛ отражается в том случае, если у налогоплательщика есть облагаемые по ставке 13% доходы и он относится к указанным в НК РФ категориям лиц, имеющим право на получение вычета.

Вычеты в 3-НДФЛ отражаются на специальных листах в зависимости от вида (стандартные, социальные, имущественные и др.). Заполнить декларацию без ошибок поможет размещенная на сайте ФНС программа, выявляющая ошибки и рассчитывающая налог к возврату или уплате.

Кому и в каких случаях предоставляют

Налоговый вычет – это льгота, которую предоставляет государство за совершение значимых действий. Удержание представляет собой финансовую поддержку в виде регулярного или разового возврата установленной денежной суммы. Сумма может исчисляться фиксированным размером или процентом от определённой законодателем суммы.

Для получения льготы необходимо:

- быть гражданином РФ;

- осуществлять декларирование доходов.

Налоговая льгота родителям – одна из самых распространённых льгот в налоговой системе страны

Вычеты подразделяются на:

- стандартные;

- имущественные;

- социальные;

- профессиональные;

- связанные с переносом убытков от операций физических лиц с ценными бумагами.

Порядок оформления и суммы удержания предусмотрены статьёй 218 НК РФ. Данный вид удержания представляет собой сумму свободную от налогообложения. То есть 13 % подоходный налог к ней не применяется.

Если отнестись к процессу внимательно, то оформление происходит достаточно просто

Право на оформление льготы имеют:

- биологические родители;

- приёмные родители;

- опекуны;

- попечители.

Важно! Право на льготу имеет каждый родитель, но оформить её получение в двойном размере можно на одного из родителей в случае предоставления вторым родителем письменного заявления об отказе от оформления и ежемесячного подтверждения заработной платы справкой по форме 2-НДФЛ. Также право на двойное удержание имеют матери-одиночки.

Льгота предоставляется на каждого ребёнка:

- младше 18 лет;

- младше 24 лет, если он студент очной формы обучения, аспирант, ординатор, курсант (при этом возврат не превышает 12 000 рублей суммарно).

Основаниями для прекращения предоставления льготы являются:

- достижение установленного возраста (18 лет или 24 лет соответственно);

- вступление ребёнка в брак;

- смерть.

Важно! В течение календарного года удержание производится до месяца, в котором суммарный заработок родителя превысит 350 тысяч рублей.

Заполнение 3-НДФЛ на детские вычеты

Итак, как в декларации заполнить стандартные налоговые вычеты в программе «Декларация» и в каких случаях это необходимо?

Наличие детей указывается в форме в двух случаях, если льгота:

- была оформлена, но для целей подачи справки 3-НФДЛ необходимо декларировать наличие такой льготы;

- не оформлена через работодателя.

Для начала работы в программном обеспечении необходимо подготовить все необходимые документы:

- заявление;

- копия паспорта (разворот с фотографией и актуальной регистрацией);

- копии документов, подтверждающих право на удержание;

- справка 2-НДФЛ;

- в случае оформления льготы на обучение – лицензия учебного заведения на образовательную деятельность, договор об обучении на коммерческой основе, документы, подтверждающие произведённую оплату услуг.

Сложности при заполнении декларации часто связаны с тем, что 126 код вычета в справке 3 НДФЛ так не обозначен. Кроме того, сама форма декларации – это объёмный многостраничный документ, который требует внимательного отношения. Заполняются только целевые разделы, предусмотренные для конкретного случая. Для стандартного и социального вычета это лист Е1, а также титульный. Ниже приводятся образцы заполнения формы.

Указать код районной налоговой инспекции

Заполнение декларации, если вычет был оформлен через работодателя

В первом случае, когда льгота оформлена через работодателя, сумма полученного удержания берётся из справки 2-НДФЛ родителя. Она указана в разделе 4.

Обратите внимание! Не только на сумму, но и на код – это обязательный элемент для работы в программе «Декларация».

В 2018 году действуют следующие коды на детей:

- 126 – на первого;

- 127 – на второго;

- 128 – на третьего и каждого из последующих детей;

- 129 – на ребёнка-инвалида.

При заполнении вкладки «Доходы, полученные в РФ» в информации о работодателе нужно отметить, что расчёты следует вести через данный источник.

При заполнении информации о зарплате следует обратить внимание, что при наличии льготы общая сумма дохода и облагаемая сумма дохода будут отличаться. Из-за этого часть данных нужно будет вносить в программу вручную. После заполнения информации о заработке перейти во вкладку «Вычеты».

Примеры заполнения полей

Здесь необходимо ставить маркеры:

- в графе «Предоставить стандартные вычеты»;

- в графе «Количество детей в году не изменилось и составило» указать количество детей.

Важно! Программа «Декларация» помимо полей для заполнения текстом, содержит большое количество граф для проставления маркеров. Это не самые заметные элементы интерфейса, но наиболее вероятно, что самым простым ответом на вопрос «Почему в декларации 3 НДФЛ не заполняются вычеты на детей?» будет пропущенный маркер в соответствующей графе вкладки «Вычеты». Заполнять форму надо внимательно.

Работа в программном обеспечении окончена, можно переходить к просмотру и печати.

При заполнении справки через программу многие ищут отдельную графу «вычет 126» в форме 3 НДФЛ или куда поставить данные из раздела 4 справки 2-НДФЛ. Как видно из пояснения – никуда, такая строка не предусмотрена. Эта информация нужна будет только для перепроверки правильности исчисления суммы программой. Вычет 126 и 127 в декларации 3 НДФЛ суммируются, а в 2-НДФЛ указываются по каждому ребёнку отдельно.

Заполнение декларации, если удержание через работодателя не оформлялось

Если при получении справки 2-НДФЛ вдруг обнаружено, что раздел 4 пуст, а дети в семье есть, можно подать заявление на льготу самостоятельно.

В этом случае порядок заполнения формы аналогичен предыдущему. На листе Е1 появятся данные в строках 030, 040, 080.

Перепроверить правильность программных расчетов просто:

Подсчитать количество месяцев предоставления.

Для этого необходимо взять справку 2-НДФЛ и калькулятор. К примеру, годовой заработок составил 450 000 рублей, при установленном кодексом льготном пороге в 350 000 рублей. Начиная с января, последовательно суммируются все поступления средств до тех пор, дойдя до месяца, в котором сумма зарплаты превысила установленную планку. Количество предшествующих ему месяцев и даст основу для расчёта.

К примеру, доходы распределялись так:

| Месяц | Сумма, руб. | Заработная плата нарастающим итогом |

|---|---|---|

| январь | 30000 | |

| февраль | 38000 | 68000 |

| март | 52000 | 120000 |

| апрель | 35000 | 155000 |

| май | 40000 | 195000 |

| июнь | 55000 | 250000 |

| июль | 49000 | 299000 |

| август | 37500 | 336500 |

| сентябрь | 40000 | 376500 |

Сентябрь будет являться месяцем прекращения предоставления льготы, следовательно, расчетный период составляет 8 месяцев: с января по август.

Далее умножить это число на сумму удержания:

- для одного ребёнка 8×1400=11200 рублей;

- для двух – 22400 рублей и так далее.

В случае, если произведённые расчёты не совпадают с данными программы, следует обратиться сначала в бухгалтерию организации-работодателя. Если справка 2-НДФЛ сформирована корректно, но сумма, указанная программой, неправильная, лучше обратиться за комментариями непосредственно в районную налоговую инспекцию. Кроме того, если есть уверенность в правильности своих расчётов, всегда есть вариант заполнить декларацию не в программном обеспечении, а в PDF формате.

Новеллы законодательства

В 2018 году вступило в силу два существенных изменения законодательства о стандартных вычетах:

- Оформление только через работодателя.

- Налоговая льгота на детей-инвалидов начала суммироваться с иными видами вычетов. Так, родители детей с ограниченными возможностями могут получить стандартное удержание (от шести до двенадцати тысяч рублей) плюс детский вычет на ребёнка. Это увеличит получаемую льготу на сумму от 1400 до 3000 тысяч рублей в месяц.

Налоговая система России – это динамичная часть законодательства. Для облегчения декларирования доходов ФНС России размещает в открытый доступ специализированное программное обеспечение и формы документов, соответствующие последним изменениям в законодательстве. Всё это существенно упрощает процесс оформления документов и взаимодействия с уполномоченным государственным органом.

Коды видов доходов, полученных от источников в Российской Федерации

01 Доход от продажи недвижимого имущества и долей в нем, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества

02 Доход от продажи недвижимого имущества и долей в нем, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7

03 Доход от продажи иного имущества

04 Доход от операций с ценными бумагами

05 Доход от сдачи имущества в аренду (наем)

06 Доходы в денежной и натуральной формах, полученные в порядке дарения

07 Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом

08 Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом, в том числе, частично

09 Доход от долевого участия в деятельности организаций в виде дивидендов

Приведен в Приложении №3 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), утвержденному приказом ФНС России от 3 октября 2018 г. N ММВ-7-11/569@.

Коды видов доходов, полученных от источников за пределами Российской Федерации

21 Доход в виде суммы прибыли контролируемой иностранной компании

25 Доходы от отчуждения имущества

26 Доходы от отчуждения акций и аналогичных прав, более 50% стоимости которых представлено недвижимым имуществом, расположенным в другом государстве

27 Доходы от оказания независимых личных услуг (профессиональных услуг или другой деятельности независимого характера)

28 Доходы от работы по найму (заработная плата и другие подобные вознаграждения)

29 Гонорары директоров и другие подобные выплаты, получаемые в качестве члена совета директоров или любого другого руководящего органа компании

30 Доходы от личной деятельности в качестве артиста театра, кино, радио или телевидения, музыканта или спортсмена

Покупка жилья — затратное дело. Но государство считает такое вложение важным событием и помогает россиянам за счет последующего уменьшения налоговой нагрузки. Компенсация понесенных расходов происходит через предоставление налогового вычета. В этом случае фигурируют код вычета 311 и 312, которые видны в разделах налоговой декларации. Но не все знают, как воспользоваться имущественными вычетами, или вообще не смогут реализовать такое право. В законодательстве предусмотрен ряд ограничений, при несоблюдении которых государство не будет помогать.

Что такое код вычета 311, где его отражают и как понять, кто может воспользоваться правом на имущественный вычет, разобрался Бробанк.

Суть вычетов

Налоговый вычет — это законодательно установленная сумма, на которую можно уменьшить уплаченный государству налог с физических лиц. То есть из тех 13%, которые уходят от ваших доходов в бюджет, не будет удержана часть средств либо ее возвратят, если налог был уже уплачен.

В Налоговом законодательстве РФ разные виды вычетов — стандартные, имущественные, инвестиционные и социальные. Коды вычетов 311 и 312 относятся к имущественным.

Чтобы работодатель узнал, что вы претендуете на налоговый вычет, обратитесь в налоговую службу за подтверждением права. В ответ на запрос налоговая выдаст уведомление, которое надо предоставить работодателю. Дальнейший контроль по правильности заполнения полей деклараций о доходах ведет бухгалтерия компании.

Если вашу налоговую декларацию составляет работодатель, но вы сомневаетесь в чем-либо, то можете запросить в бухгалтерии копию справки 2-НДФЛ. А ней просмотреть, все ли вычеты отражены правильно. Если вы подаете декларацию о доходах самостоятельно, еще важнее знать, как заполнить разные поля формы, чтобы не переплатить государству.

Сумма вычета и количество возвращенных государством денег — не одно и то же. Сумма вычета — то количество денег, на которое позволено уменьшить доходы при покупке имущества. А возвращенный налог — только 13% от вычета. При этом один работник сможет получить 13% от максимальной суммы в 2 млн руб. Но вы не получите все потраченные 2 млн руб. из бюджета, а только 260 тыс. руб. И даже если будет потрачено 3 или 5 млн руб., больше чем 260 тыс. руб., вам все равно не компенсируют.

Однако, если купленное жилье стоило 1,5 млн руб., то можно приобрети второе или земельный участок за сумму превышающую 0,5 млн руб. и забрать остаток вычета. Но это касается только тех, кто не реализовал право вычет раньше, до 2014 года.

Важно знать, что вычет дают только один раз, повторно воспользоваться льготой невозможно. Декларацию нельзя подать в тот год, когда куплено жилье, а только на следующий или еще позже.

Кому понадобится код 311

Доход физических лиц бывает в разных формах — денежной и неденежной. Кроме того это могут быть расчеты от работодателя, предпринимателей, самозанятых, других компаний или лиц, занимающихся частной практикой:

- поступления денег или имущества в оплату за труд;

- поступления средств в оплату по гражданско-правовым договорам за исполнение работ или услуг;

- зачисление или расчет от предоставления лицензионных услуг обладателям интеллектуальной собственности;

- зачисление средств за продажу интеллектуальной собственности или расчет с обладателем авторского права;

- другие доходы.

Если при подаче 2-НДФЛ работодателем допущена ошибка или неточность в кодировке, то налоговый орган штрафует. Чтобы избежать штрафа можно подать исправленную отчетность самостоятельно, до выявления ошибки налоговым органом, или не допускать неточности при подаче декларации.

Какой тип вычета кодируется под номером 311

Имущественные налоговые вычеты включают в отчеты 2 и 3-НДФЛ. Они бывают в двух кодировках:

- 311 — деньги, которые налогоплательщик потратил на стройку своими силами, либо на покупку нового дома, квартиры, доли в имуществе, земельного участка под индивидуальную застройку;

- 312 — расходы, которые ушли на погашение целевых займов, процентов или рефинансирование кредитов, потраченных на застройку или покупку такого же имущества как в коде 311.

Воспользоваться правом на налоговые вычеты по кодировкам 311 и 312 могут:

- налоговые резиденты РФ, то есть граждане, которые находились на территории РФ 183 дня или дольше в течение последних 12 месяцев до подачи декларации;

- покупатели, которые могут документально подтвердить сделку и право собственности;

- физлица, которые раньше никогда не пользовались правом на данный налоговый вычет, если свое право растрачено, то оформить вычет можно на законного супруга;

- физические лица, которые в указанном периоде получали официальные доходы и с них удерживали налог в размере 13%;

- те граждане, у которых сделка на заем и покупку была заключена с невзаимозависимым лицом;

- покупатели, если сделка заключена на покупку объекта недвижимости на территории РФ;

- физлица, которые оплатили расходы по сделке из собственных накоплений или за счет заемных средств.

Более подробное описание кодов 311 и 312 можно найти в Налоговом кодексе РФ в статье 220, пункте 1, подпунктах 3 и 4.

Как еще можно использовать вычет

При расчете вычета не учитывают средства государственной поддержки. Например, материнский капитал, военную ипотеку или жилищные сертификаты от региональной администрации. Такая госпомощь не отражается на налогооблагаемой базе. А средства, потраченные на отделку жилья, можно включить в сумму лимита до 2 млн руб. Но для этого должны быть соблюдены определенные нюансы:

- если жилье выкуплено у застройщика, а в тексте договора купли-продажи указано, что продана незавершенная строительством жилплощадь;

- в тексте договора на покупку указано, что реализуемая жилплощадь продается без отделки.

Если в тексте договора будет указан пункт, что в квартире нет ремонта, а не отделки, то в вычете могут отказать. Для налоговой службы ремонт и отделка не синонимы. Поэтому важно соблюдать такую формулировку.

Покупатель квартиры может включить в имущественный вычет такие расходы на отделку:

- материалы для ремонта;

- оплату работы строительной бригады;

- оплату за составление сметы и проекта отделочных работ.

Четкого перечня в законодательстве нет, но понесенные расходы должны быть соответствующими по смыслу. Затраты, которые не относятся напрямую к отделочным работам могут не включить в сумму имущественного вычета. Одобрят расходы на:

- установку и демонтаж окон и дверей;

- монтаж напольных покрытий, кафеля, кухни, потолков, ванной;

- покраску или оклейку обоями стен и потолков;

- прокладку систем коммуникаций — водопровода, отопительных систем, электропроводу.

Для подтверждения расходов подойдут чеки, акты, квитанции, платежные поручения, где четко указано, за что произведена оплата. Вы можете включить в расходы материалы, даже если все работы по ремонту и установке проводили самостоятельно. Материалы можно указать любые — двери, окна, грунтовку, обои. А вот дрель, кондиционер или цену на кухонный гарнитур включить в вычет не получится.

Включить сумму отделки можно не в вычет на оформление квартиры, а другой период. Если в этом году начисленная сумма налога меньше, чем вычет, то остаток можно перенести на следующий и так до тех пор, пока не будет возвращена вся допустимая сумма.

Кто не получит право на вычет по коду 311

Налоговая служба не одобрит имущественный вычет под кодам 311, если вы:

- не считаетесь налоговым резидентом России;

- покупаете жилплощадь или землю под застройку за пределами территории РФ;

- не можете подтвердить проведение сделки купли-продажи объекта;

- уже использовали свое право на 2 млн рублей и получили вычет ранее;

- приобрели имущество у родственника;

- получили жилье в наследство или по дарственной;

- не получали доходы или заработную плату, с которой был бы удержан подоходный налог 13%;

- не проводили расчет по сделке и не являетесь владельцем объекта или законным супругом покупателя.

Пример подсчета по коду вычета 311

Сотрудник компании ООО «Строинвествавто» налоговый резидент РФ, проживает в г. Калуга и получает заработную плату 60 тыс. рублей. В 2019 году он приобрел жилье за 1,3 млн рублей. В жилье проведен ремонт:

- стоимость закупленных материалов — 100 тыс. рублей;

- работа бригады строителей-мастеров — 200 тыс. рублей.

Под покупку жилья оформлен кредит. За пользование заемными средствами в 2019 году банку уплачено 100 000 рублей процентами. Работник сможет претендовать на имущественный вычет размере 1,7 млн руб.:

- 1, 6 млн руб. (1,3 млн. + 100 тыс. + 200 тыс.) — расходы по приобретение квартиры, материалы и отделку.

- 100 тыс. руб. — уплаченные проценты.

Сотрудник получит право на уменьшение налогооблагаемой базы, если обратится к своему работодателю либо напрямую в налоговый орган. Общая сумма, от которой будет происходить расчет — 1,7 млн рублей. То есть размер вычета достигает 221 тыс. рублей, это 1,7 млн * 13%. Из которых 208 тыс. руб. вычет на приобретение жилплощади и 13 тыс. руб. на уплаченные проценты.

Важно учесть, что проценты по ипотеке не переносятся на другое имущество, в отличие от остальной части неиспользованного вычета за само жилье. В данном примере у гражданина остается 39 тыс. рублей, на которые он сможет претендовать при покупке другого подходящего имущества.

За один год выбрать весь вычет при заработной плате в 60 тыс. рублей работник не сможет, то оставшуюся часть перенесут на следующий год. Государство не будет удерживать налог, пока не будет использована вся сумма вычета. Если доходы останутся прежними, то налог в 13% не будут взимать на протяжении 2-х лет и 4-х месяцев:

- 60 000 * 13% = 7 800 — ежемесячный подоходный налог;

- 221 000/7 800 = 28,3 месяцев — 2 года и 4,3 месяца.

Потом с сотрудника возобновят удержание подоходного налога. Но только при условии, что он не воспользуется своим правом на оставшиеся 39 тысячи вычета.

Какие документы предоставить

Чтобы получить право на вычет, предоставьте подтверждающие документы либо отсканированные копии:

- паспорт, если вы лично обращаетесь в налоговый орган;

- свидетельство подтверждающее право собственности, если регистрация имущества состоялась до 1 июля 2015 года, если позже, то выписку из ЕГРН;

- договор на покупку объекта;

- акт передачи объекта в собственность;

- платежные документы — квитанции, выписки из банка, чеки;

- если оформлена ипотека, то кредитный договор и справку из банка об уплаченных процентах;

- 2-НДФЛ, если самостоятельно подаете декларацию на вычет;

- документы, которые подтверждают расчет за объект или затраты на строительство.

В приведенном выше примере работник получает одновременное право на два вычета по кодам 311 и 312. Эти сведения будут отражены в 2-НДФЛ при подаче декларации через работодателя или 3-НДФЛ при самостоятельном предоставлении отчета в налоговый орган.

Во втором случае налоговая рассматривает документы и проводит камеральную проверку до 3-х месяцев от дня подачи декларации. После этого она возмещает ранее удержанный налог на банковский счет налогоплательщика, указанный в заявлении. Если положенный вычет и накопленные проценты не исчерпаны за один год, то в следующем году потребуется предоставить 3-НДФЛ еще раз. Процедура повторяется до тех пор, пока государство не компенсирует всю сумму.

Клавдия Трескова - высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Читайте также: