Персонифицированный учет по ндфл

Опубликовано: 26.04.2024

Ведение учета сведений о каждом застрахованном лице для реализации пенсионных прав в соответствии с законодательством Российской Федерации.

В 2010 году индивидуальные сведения предоставляются работодателем 2 раза в год (за I полугодие 2010 года до 2 августа 2010 года, за календарный год до 15 февраля 2011 года). С 2011 года такие сведения предоставляются ежеквартально да 15-го числа второго календарного месяца, следующего за отчетным кварталом.

Предлагаем:

- индивидуальный персонифицированный учет;

- персонифицированный учет сдача отчетности;

- персонифицированный учет подготовка.

- Индивидуальный персонифицированный учет имеет место, если необходимо подготовить отчетность по одному или нескольким сотрудникам (оформление на пенсию).

- Персонифицированный учет сдача отчетности имеет место, если необходимо сдать подготовленный персонифицированный учет.

- Персонифицированный учет подготовка имеет место, если необходимо подготовить отчетность.

Индивидуальный (персонифицированный) учет - учет сведений о каждом застрахованном лице для реализации пенсионных прав в соответствии с законодательством РФ.

Ежегодно работодатели предоставляют в территориальный орган пенсионного фонда индивидуальные сведения о страховом стаже и страховых взносах, начисленных и уплаченных за каждое застрахованное лицо, работающее в организации (на предприятии), в том числе по договорам гражданско-правового характера.

На индивидуальных предпринимателей возложены такие же обязанности, имеющих в штате сотрудников. Индивидуальные предприниматели, не осуществляющие выплат физическим лицам, обязаны предоставлять персонифицированный учет 1 раз в год по фиксированным платежам.

Предлагаем Вам нижеуказанный перечень отчетных форм Персонифицированного учета, формы которых утверждены Постановлением Правления Пенсионного Фонда РФ N 192п от 31 июля 2006 г. в новой редакции от 07.07.2010 года.

| Формы | Название формы |

| Форма СЗВ-6-1 | Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица |

| Форма СЗВ-6-2 | Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование застрахованных лиц (списочная форма) |

| Форма АДВ-6-2 | Опись сведений, передаваемых страхователем в ПФР |

| Форма АДВ-6-3 | Опись документов, передаваемых страхователем в ПФР |

| Форма СПВ-1 | Сведения о начисленных, уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица для установления трудовой пенсии |

| Пояснительная записка к Индивидуальным сведениям Инструкция по заполнению форм персонифицированного учета |

Все страхователи должны до 1 марта представить в соответствующий орган Пенсионного фонда сведения о лицах, за которых они уплачивают страховые взносы (часть 2 пункта 1 статьи 8, пункт 2 статьи 11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»)).

Система индивидуального (персонифицированного) учета обеспечивает сбор сведений о трудовом стаже и заработке, на который начисляются страховые взносы в Пенсионный фонд.

С 2011 года страхователь ежеквартально, до 02 числа второго календарного месяца, следующего за отчетным периодом, представляет в территориальный орган ПФР индивидуальные сведения в отношении каждого работника.

За второй отчетный период 2010 года Страхователь сдает отчетность - до 01 февраля 2011 года.

Сроки сдачи сведений о персонифицированном учете за 2011 год:

1 отчетный квартал – до 16 мая

2 отчетный квартал – до 15 августа

3 отчетный квартал – до 15 ноября

4 отчетный квартал – до 01 февраля 2012 года

Индивидуальным предпринимателям (ИП), которые не осуществляют выплат физическим лицам, надлежит ежегодно подавать сведения о том, как велся индивидуальный (персонифицированный) учет в ПФР не позднее 01 марта следующего года.

Начиная с 1 полугодия 2010 года, юридические лица могут больше не отчитываться, если персонифицированный учет был «нулевым», т.е. заработная плата работникам не начислялась и не выплачивалась. ПРФ требует нулевой расчет по форме РСВ-1, а также информационное письмо, подтверждающее отсутствие финансово-хозяйственной деятельности.

Необходимые документы (данные) при формировании и подготовки сведений персонифицированного учета при сдаче в ПФР

По работодателю:

- Полное и краткое наименование организации;

- ИНН, КПП, ОКАТО;

- юридический адрес;

- ОГРН;

- телефон;

- ФИО главного бухгалтера, руководителя;

- свидетельство о постановке на учет в ПФР.

По работнику:

- ФИО, дата рождения;

- № страхового свидетельства в ПФР;

- адрес регистрации и фактического места жительства;

- паспортные данные;

- точные даты работы за отчетный год;

- информация о неоплачиваемых отпусках, периодах нетрудоспособности, отпусках по беременности и родам, по уходу за ребенком;

- сведения о начисленной зарплате, о взносах в ПФР (разбить на страховую и накопительную части).

А также необходимо предоставить копии платежных поручений по уплате взносов за отчетный период и копию формы АДВ-6-2 за прошедший отчетный период.

Вы – работодатель, имеющий наемных сотрудников? В таком случае, вам приходится ежемесячно сотрудничать с Пенсионным Фондом. Не миновать тесного общения также, если сотрудники были у вас в том году, за который вы отчитываетесь в государственные органы. ПФР аккумулирует специфические сведения обо всех трудоустроенных гражданах, а обязанность обновлять учетные данные лежит на работодателе.

- В какой форме подавать эти сведения

- Как часто это необходимо делать?

- В какой орган предоставлять информацию?

В новом году в законодательстве вступят в силу серьезные перемены, которые потребуют от предпринимателей и бухгалтеров менять устоявшиеся привычки. Что именно ждет их относительно персонифицированного учета, разбираемся в этом материале.

Часть обязательной отчетности

Все наемные работники должны получить регистрацию в ПФР – стать застрахованным лицом. Оформить и проконтролировать этот процесс – обозначенная в законе обязанность работодателя.

Индивидуальный, он же персонифицированный учет – это система регистрации информации, производимой в Пенсионном Фонде РФ, касающейся страховой и накопительной долей будущей пенсии всех работников.

Он регламентируется Федеральным законом «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», а также некоторыми другими нормативными актами.

Права и обязанности участников системы страхования

Деятельность страховщика регламентирована законом N167-ФЗ, в соответствии с которым права страховщика:

- проводить проверку страхователей, а также требовать устранить выявленные нарушения;

- осуществлять обмен конфиденциальной информацией с налоговой инспекцией;

Обязанностями страховщика является установление факта пенсионных выплат, их перерасчет и выплата. По всем обязательством пенсионных фондов гарантом перед гражданами выступает государство.

В права страхователей входит:

- информационная поддержка от страховщика непосредственно по вопросам пенсионного страхования;

- уплата дополнительных взносов на накопительную часть пенсии по своим сотрудникам;

Обязанности страхователя заключаются в правильном регистрировании граждан, а также в своевременном перечислении пенсионных в пенсионный фонд страховых взносов.

Права застрахованных лиц:

- доступ к данным о перечисленных за него страховых взносах;

- реализацию страхового обеспечения из бюджетных средств пенсионного фонда в достойном виде;

- свободно распоряжаться пенсионными накоплениями.

К обязанностям застрахованных лиц относится своевременное предоставление документов страховщику, в которых содержится верные данные. На основании этих данных назначается и выплачивается пенсионное обеспечение. В случае возникновения у застрахованных лиц любых изменений, которые могут повлиять на пенсионные выплаты, они обязаны сообщить эту информацию страховщику.

Для чего нужен этот тип учета

Все работники организации, получившие страхование в ПФР, обладают в ней индивидуальным лицевым счетом, номер которого (СНИЛС) является постоянным. В общей части этого счета указываются анкетные данные и информация, касающаяся трудового стаж.

В этих данных возможны периодические изменения: человек переезжает, повышает квалификацию, а соответственно, и оклад, иногда меняет личные данные. Поэтому информацию нужно постоянно контролировать и, при необходимости, обновлять.

Поэтому работодатель обязан с оговоренной в законодательных актах периодичностью подавать соответствующую информацию обо всех своих сотрудниках в органы надзора и контроля.

Персонифицированный учет сведений о застрахованных лицах

Персонифицированный учет сведений о застрахованных лицах –это сбор и хранение следующей информации:

- Суммы взносов, которые были начислены работодателем, либо страхователем данному работнику;

- Суммы, которые поступили на страховой счет от страхователя за весь период;

- В соответствии со страховой частью, установление пенсии и ее последующая индексация;

Все застрахованные лица подразделяются на:

- Людей, которые страхуют себя и выплачивают взносы самостоятельно

- Людей, работающих на основе договора, который был заключен с лицом,

Персонифицированный учет Пенсионным фондом ведется постоянно.Эта система является гарантом того, что поступления и взносы на вашу будущую пенсию не пропадут, а полностью находятся на обеспечении государства. Но при этом стоит не забывать, что для того чтобы эти поступления были, необходимо работать официально, либо самостоятельно делать взнос (из неофициальной заработной платы) на личный лицевой счет в ПФР.

Если вы ИП, нотариус, член фермерского хозяйства, ведете адвокатскую деятельность, либо любое другое лицо, которое работает по лицензии или госрегистрации, то вы являетесь лицом, которое самостоятельно вносит за себя страховые пенсионные взносы.

Но бывают и исключения: например человек работает сам на себя, являясь предпринимателем, а уже завтра он может официально устроиться на работу на основе трудового договора.

Если вы состоите на учете в Центре занятости, получаете выплаты по безработице, если вы лишены свободы за то или иное преступление, и в это время вы привлечены к труду, который оплачивается, то вы являетесь лицом, за которого взносы платит государство. Безработные начинают быть в качестве застрахованного лица в тот день, когда прошла регистрация, осужденные – в 1-ый день оплачиваемого труда

Для того чтобы начать формировать свои пенсионные накопления, необходимо осуществить регистрацию в системе персонифицированного учета пенсионного фонда. Данная система, на протяжении всей вашей трудовой деятельности, будет фиксировать информацию, поступающую на лицевой счет для назначения, выплаты и перерасчета пенсии. Где бы ни работал человек за всю свою жизнь, сведения о его месте работы, начислении взносов всегда поступают в ПФР и хранятся там постоянно. Все сведения строго конфиденциальны.

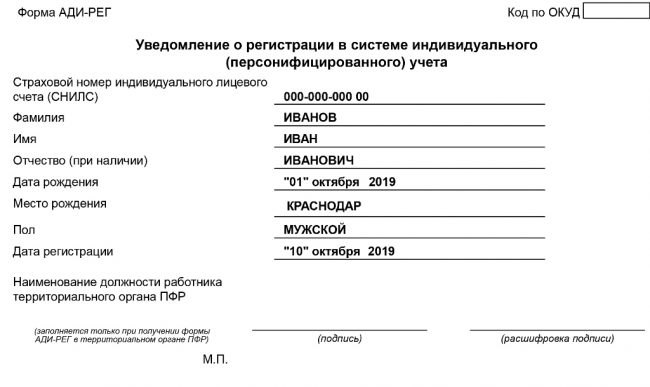

Существует документ, без которого просто невозможно зарегистрироваться в системе ОПС в ПФР. Он носит название СНИЛС. СНИЛС это гарант пенсионных накоплений. В обиходе среди людей данный документ называется зеленой пластиковой карточкой. Именно с помощью него можно пройти регистрацию в системе при страховании пенсионных отчислений.

В СНИЛС присутствуют следующие данные:

- № индивидуального лицевого счета (СНИЛС);

- Фамилия, имя, отчество;

- дата и место рождения;

- пол;

- дата прохождения регистрации в системе.

Каждый человек обладает собственным № индивидуального лицевого счета.

Помимо граждан России, персонифицированному учету подлежат и иностранные граждане:

- Граждане другого государства, постоянно или временно проживающие в РФ;

- Граждане другого государства, временно находящиеся в РФ, но имеющие трудовой договор на 6 месяцев.

Перемены-2017

В 2021 году ФНС берет под свою юрисдикцию все моменты, имеющие отношение к страховым взносам, естественно, и к пенсионным. Эта смена ответственности инициировала существенные изменения в сроках подачи и форме отражения персонифицированного учета для работодателей. Законодательная основа – вступление в силу с 1 января Федерального закона от 03.07.2016 № 250-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации».

Бланки для подачи отчетности по индивидуальному учету

Информация, касающаяся персонифицированного учета, отражается в специальном расчете страховых взносов. Раньше для этого предусматривался отдельный бланк по форме РСВ-1. В этом бланке отмечаются взносы в ПФР, выполненные работодателем для каждого наемного работника с каждой зарплаты.

Кроме данного бланка, нужно было подготовить следующие документы:

- перепись информации, поданной в ПФР — форма АДВ-6-2;

- перечисление документов, переданный в ПФР — форма АДВ-6-3;

- данные о страховых взносах в течение страхового стажа — форма СЗВ-6-1;

- реестр взносов и сведения о стаже застрахованных — форма СЗВ-6-2.

С 2021 года, согласно Приказа ФНС от 10 октября 2021 года № ММВ-7-11/551, введена единая форма для всех страховых взносов, объединяющая в себе 4 своих раздельных предшественницы – РСВ-1, 4-ФСС, РСВ-2, РВ-3.

Что писать в отчете

Бланк для единого расчета предусматривает отражение в нем следующих данных:

- информация об обязанностях плательщика взносов;

- соответствующие суммы начислений по взносам;

- выплаты по соцстраху в связи с больничными, материнством и другими обозначенными в законе поводами;

- подробный расчет выплат за счет средств федерального бюджета;

- личные данные застрахованных (ФИО, СНИЛС, ИНН).

ВАЖНО! Если в фирме за отчетный период по спискам числилось менее 25 наемных сотрудников, за которых производились страховые отчисления в ПФР, то допустима сдача этого отчета в бумажном варианте. Если персонал более многочислен, подавать отчет о нем необходимо в электронной форме.

Для чего нужен персонифицированный учет

Государственное социальное страхование – это система пенсий, пособий и других выплат за счет средств государственных внебюджетных фондов социального страхования при возникновении страховых случаев (ст. 1 и 9 Закона Республики Беларусь от 31.01.1995 № 3563-XII «Об основах государственного социального страхования»).

Одним из инструментов для функционирования данной системы служит индивидуальный (персонифицированный) учет – организация и ведение учета сведений о каждом застрахованном лице (Закон Республики Беларусь от 06.01.1999 № 230-З «Об индивидуальном (персонифицированном) учете в системе государственного социального страхования»).

Персонифицированный учет внедрен в Беларуси с 1 января 2003 г. Осуществляют его органы ФСЗН Минтруда и соцзащиты Республики Беларусь (п. 8 Положения о фонде социальной защиты населения Минтруда и соцзащиты Республики Беларусь, утвержденного Указом Президента Республики Беларусь от 16.01.2009 № 40).

Один из ключевых принципов организации персонифицированного учета – использование сведений о застрахованных лицах для целей государственного социального страхования. Информация, содержащаяся в индивидуальном лицевом счете, является конфиденциальной и доступ к ней регулирует законодательство Республики Беларусь.

Сведения и другая информация выдаются территориальными органами ФСЗН только в случаях и по основаниям, предусмотренным законодательством.

Как осуществляется информационный и документальный обмен при персонифицированном учете

Процесс передачи нанимателями сведений для ведения персонифицированного учета и прием данной информации органами ФСЗН регулируются Инструкцией о порядке передачи-приема форм документов персонифицированного учета, утвержденной постановлением правления ФСЗН Минтруда и соцзащиты Республики Беларусь от 19.06.2014 № 7.

Наниматели заполняют документы персонифицированного учета и в установленные сроки представляют их в органы ФСЗН. Первый исходящий от органов ФСЗН документ персонифицированного учета – свидетельство социального страхования, которое подтверждает, что для работника открыт индивидуальный лицевой счет.

Рассмотрим ситуации, в которых необходимо владеть сведениями о периодах занятости застрахованного лица для принятия соответствующего решения в отношении заинтересованного лица.

Ситуация 1. Застрахованное лицо достигает пенсионного возраста

Застрахованное лицо достигает общеустановленного пенсионного возраста либо намерено назначить пенсию по иной причине (наступление инвалидности, потеря кормильца, иные причины, предусмотренные Законом Республики Беларусь от 17.04.1992 № 1596-XII «О пенсионном обеспечении»; далее – Закон о пенсионном обеспечении).

Заявление о назначении пенсии можно подать через нанимателя по последнему месту работы либо непосредственно в орган, осуществляющий пенсионное обеспечение (ст. 75 Закона о пенсионном обеспечении).

Периоды деятельности, засчитываемые в стаж работы и протекавшие после 1 января 2003 г., подтверждаются данными персонифицированного учета (ст. 51, 54 Закона о пенсионном обеспечении). Иных условий для подтверждения страхового стажа законодательством не предусмотрено.

Справочно: страховой стаж – суммарная продолжительность периодов трудовой деятельности застрахованного лица в течение его жизни, в которые уплачивались взносы на государственное социальное страхование.

Орган, осуществляющий пенсионное обеспечение, самостоятельно (т.е. без участия заинтересованного лица) запрашивает в органах ФСЗН информацию за период с 1 января 2003 г. Условия и требования такого информационного обмена регулируются специальным регламентом*.

Внимание! На момент подачи заявления о назначении пенсии через нанимателя либо непосредственно в орган, осуществляющий пенсионное обеспечение, сведения за текущий период (т.е. год, в котором происходит обращение) должны быть представлены в органы ФСЗН (часть пятая п. 16 Правил № 837**).

* Регламент информационного взаимодействия комитетов по труду, занятости и социальной защите облисполкомов и Минского горисполкома, структурных подразделений местных исполнительных и распорядительных органов в области труда, занятости и социальной защиты с территориальными органами Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь, утвержденный приказом Минтруда и соцзащиты Республики Беларусь от 29.09.2011 № 98.

**Правила индивидуального (персонифицированного) учета в системе государственного социального страхования, утвержденные постановлением Совета Министров Республики Беларусь от 08.07.1997 № 837.

Например, обращение состоялось 17 июня 2021 г. Форма ПУ-3 «Индивидуальные сведения», тип «Назначение пенсии», за 2021 г. должна быть представлена в органы ФСЗН с указанием сведений о заработке с января по май 2021 г. (в случае увольнения – по дату увольнения).

Ситуация 2. Выдача информации из индивидуального лицевого счета при самостоятельном обращении работника в органы ФСЗН

Работник организации намерен самостоятельно изучить содержание своего индивидуального лицевого счета (независимо от причин).

В этом случае он самостоятельно обращается в территориальные органы ФСЗН и должен представить:

– документ, удостоверяющий личность;

– свидетельство социального страхования;

– заявление установленного образца ((см. условный образец):

Обработка и выдача информации из индивидуального лицевого счета производится в течение 10 рабочих дней на безвозмездной основе.

Ситуация 3. Получение информации для назначения пособия по временной нетрудоспособности

Работник организации предъявил листок нетрудоспособности.

Для определения размера пособия по временной нетрудоспособности бухгалтер должен проанализировать страховой стаж работника, предшествующий началу случая нетрудоспособности. Если застрахованное лицо работает на предприятии давно, бухгалтер может воспользоваться данными своего учета и рассчитать пособие.

Если работник проработал в этой организации менее 6 месяцев, бухгалтер (доверенное лицо от нанимателя) должен обратиться в территориальные органы ФСЗН для определения страхового стажа, влияющего на размер пособия (п. 8 Инструкции о порядке предоставления сведений о периодах уплаты обязательных страховых взносов, утвержденной постановлением правления ФСЗН Республики Беларусь от 10.12.2013 № 16).

Особенность данной процедуры в том, что бухгалтер (доверенное лицо) при наличии электронной цифровой подписи может получить необходимую для определения размера пособия информацию дистанционно – на корпоративном портале ФСЗН (www.portal.ssf.gov.by).

Как часто сдавать

Отчетность по данному виду учета до сих пор сдавалась в ПФР каждые три месяца. В год необходимо было подать 4 таких отчета, каждый не позже середины следующего за кварталом месяца.

Так было до сих пор, однако, в грядущем году ожидаются перемены. Последний годовой отчет должен быть сдан, как положено, до 20 февраля следующего года, а дальше следует учитывать законодательные изменения в сроках. Ежеквартальный отчетный период остается в силе, а для сдачи отчетности предпринимателям дается время до 30 числа следующего за отчетным периодом месяца.

- Первый расчет по 2021 году нужно будет сдать по итогам первого квартала – до 2 мая 2021 года, так как расчетное 30 апреля приходится на воскресенье, а следующий день – 1 мая – государственный выходной.

- За полугодие нужно отчитаться не позднее 1 июля, поскольку 30 июня – воскресенье.

- За 3 квартал отчет потребуется до 30 октября.

- Для годового отчета потребуется подготовить документы к 30 января 2021 года.

Кому сдавать

Если раньше персонифицированный учет предоставлялся исключительно в ПФР, то с 2021 года часть функций контроля и администрирования взяла на себя ФНС. Поэтому теперь нужно будет подавать расчеты в оба этих органа:

- в ПФР – ежеквартально форму СЗВ-М (сведения о застрахованных) – до середины следующего за отчетным месяца;

- в ИНФС – ежеквартально Единый расчет (новая единая форма) – до 30 числа после каждого квартала.

ОБРАТИТЕ ВНИМАНИЕ! С 2021 года потребуется ежегодный переучет сведений персонифицированного учета, впервые его нужно будет сдать за целый 2021 год. Сроки для сдачи ограничивают предпринимателя 1 марта следующего года, так что первый такой отчет поступит в ПФР только в 2021 году. Форма для него еще не разработана.

Персонифицированный учет урегулирован на законодательном уровне. В системе указываются сведения о лицах, которые имеют право на помощь от государственных органов.

Индивидуальный персонифицированный учет — что это

Бесплатно по России

На предприятия ложится обязанность относительно того, чтобы направлять о гражданах нужные сведения в пенсионные органы. Основная обязанность руководства организации заключается в том, чтобы сообщать информацию об уровне дохода гражданина. Кроме того, отражаются сведения о средствах, которые поступают на счета. Указанный правовой акт определяет правила, касающиеся данных о лице, в том числе о накоплениях.

Ранее указанная схема учета не применялась, но с начала 1997 года эти положения стали обязательными для всех работодателей. Причиной выступает то, что некоторые факторы должны обязательно учитываться при назначении отчислений пенсионного типа. В частности, это величина выработки и количество средств, направленных в ПФР.

Законодательство указывает на необходимость заключения специального соглашения в таких ситуациях:

- когда гражданин трудится по трудовому соглашению;

- трудится по договору гражданско-правового значения;

- трудится в условиях исправительного учреждения;

- лицо прошло регистрацию в ЦЗН.

Для чего необходим

Законодательство указывает на то, страховаться гражданину нужно в обязательном порядке. В зависимости от того, насколько вовремя предоставлены сведения об оплате таких взносов за ведение трудовой деятельности, что упрощает процесс назначения выплаты гражданам достаточного обеспечения после оформления пенсионного статуса.

Система учета позволяет учитывать правомочия каждого гражданина, который осуществляет трудовую деятельность. Учет позволяет определить величину страхового стажа для того, чтобы считать будущие пенсионные выплаты.

Вне зависимости от того, где работает гражданин, его персональные данные хранятся в системе персонифицированного учета.

С какого года введен

Рассматриваемое понятие начало применяться в 1998 году. С указанного момента на органы и организации легла обязанность относительно ведения учета граждан, которые не осуществляют трудовую деятельность и тех, за кого оплачиваются взносы в соответствующие органы.

Данная система дала возможность упростить проведение реформы в пенсионной сфере в 2002 году. Кроме того, получилось выполнить задачу относительно страхования. В соответствии с федеральным законом №27 предложено ввести систему персонифицированного учета с 1996 года.

За счет введения такой системы передвижение денежных средств, начисляемых гражданину за ведение трудовой деятельности, можно с легкостью отследить. С начала апреля 2016 года организации несут обязанность относительно того, чтобы передавать в пенсионный орган сведения индивидуального значения, которые отражаются в кадровой документации.

Участники системы

Указанная система включает в свой состав несколько участников. В том числе, это страхователи и страховщики, кроме того, граждане, застрахованные в системе. Обязанность страхователей заключается в проведении правильной регистрации граждан, за которых перечисляются взносы.

Можно выделить несколько основных правил для данной категории участников:

- поддержка с правовой стороны;

- перечисление дополнительных взносов на формирование накопительной части пенсионных выплат.

В качестве страховщика выступает фонд государственного или негосударственного назначения. Данные организации выступают гарантом относительно обязательств пенсионного органа, по этой причине производится установка фактов перерасчета и выплат для граждан. Они несут обязанность относительно выполнения контрольных функций.

Страхованию в такой системе подлежит лица, которые официально устроены на работу. Предусматривается, что руководство предприятия оплачивает за них страховые взносы. Человек имеет право получать сведения о накоплениях на своем счету.

Права и обязанности участников

Если у гражданина есть желание получить консультацию относительно персональных данных, ему предоставляется возможность ознакомиться с теми сведениями, которые его интересуют. Такие услуги могут быть получены по почте. На гражданина ложится обязанность по поводу обеспечения сохранности карточки учета (СНИЛС) и направления уведомлений в ПФР о том, какие изменения произошли.

В это же время работодатель может своевременно и грамотно вести документацию относительно социального обеспечения. Кроме того, на компании ложиться обязанность по уточнению данных о сотрудниках и отслеживанию наличия у каждого из них страховой документации.

У представителей органов ПФР есть право:

- направлять запросы на получение сведений о гражданах;

- организовать взаимодействие с негосударственными организациями;

- вносить уточнения в лицевой счет.

В то же время на данный орган ложиться обязанность относительно того, чтобы в системе отражались достоверные данные и предоставлять отчет о проведенной деятельности гражданам, владеющим страховыми полисами.

Как осуществляется индивидуальный персонифицированный учет

Для того, чтобы использовать систему учета персонифицированных сведений, гражданин проходит регистрацию в единой системе страхования. В конфиденциальном формате фиксируется время, на протяжении которого застрахованное лицо ведет трудовую деятельность. Отражению в системе подлежат сведения, которые влияют на величину начисляемых выплат. В том числе, стаж, время и место работы.

Чтобы система была работоспособной, руководство компании несет обязанность по подаче сведений относительно каждого сотрудника. В частности, это сведения об отпуске, при предоставлении которого не сохраняется заработок, прохождение курсов повышения квалификации.

Предоставление сведений ПУ в специализированный отдел ПФР

Руководство компании и граждане, прошедшие регистрацию в качестве индивидуальных предпринимателей, имеющие наемных работников, несут обязанность относительно того, чтобы сообщать в пенсионные органы сведения о работниках.

Устанавливается, что сведения о страховой выработке подлежит передаче в уполномоченные органы к началу марта. Во время трудоустройства соискатель должен предоставить достоверные данные о себе, при этом все факты подтверждаются при использовании документации. Заполнение сведений о каждом сотруднике производится в электронном и письменном формате.

После того, как все данные консолидируются, они передаются в пенсионный фонд. Будущая социальная поддержка граждан, которые временно не работают, получают пособия социального типа, находятся в местах лишения свободы, обеспечиваются пенсиями за счет государственного бюджета.

Отправка данных страхователями производится до середины каждого месяца. Отправка сведений требуется для фискального и пенсионного органа. Основанием выступает расчет, произведенный по бухгалтерской и финансовой отчетности. Требуется постоянно следить за актуальностью данных. Если происходит смена личной информации, об этом требуется уведомить указанные органы.

Изначально компании должны собрать всю информацию, после чего вносят ее в установленную форму. В документе прописывается информация отдельно по каждому сотруднику. Необходимо заполнить бланк отдельно для каждого сотрудника. Это касается только тех лиц, кому предоставлялись выплаты за текущий период. Основанием становится сформированное соглашение трудового или гражданско-правового типа.

Осуществлять контролирующие функции в рассматриваемой сфере могут подразделения пенсионного органа, уполномоченные на это. Если происходит нарушение правил относительно подачи, направления недостоверных данных, на фирму налагаются меры ответственности. Они выражены в форме штрафа, величина составляет пятьсот рублей за каждое лицо, зарегистрированное в системе.

Подробнее о подаче данных в ПФР смотрите в видео:

Если руководство компании добросовестно исполняет свои обязанности, то это обеспечивает достойные пенсионные отчисления в будущем.

Ответы на актуальные вопросы по ИПУ

В данном направлении могут возникнуть разные вопросы.

Что такое лицевой счет

Ответ: Индивидуальный счет указывает сведения о каждом этапе жизни гражданина и выступает как основание при решении вопроса, связанного с оказанием поддержки со стороны государственных органов. Структура, использованная при разработке счета, помогает выявлять ошибки и следить за тем, какие изменения произошли, что влияет на расчет полагающихся выплат.

В документе прописываются такие данные:

- информация из паспорта гражданина;

- половая принадлежность;

- адрес проживания;

- номер страхового документа;

- гражданская принадлежность;

- ИНН;

- величина стажа;

- доход гражданина;

- взносы страхового типа;

- коэффициенты.

Перечисленные сведения подлежат постоянной проверке. Делать это уполномоченный орган будет в течение всей жизни человека.

Зачем нужен СНИЛС

Ответ: Номер, нанесенный на данный документ имеет уникальный характер. Он применяется в качестве идентификатора граждан. Он помогает формировать регистры лиц, которые получают социальные услуги от государства. Для оформления льгот требуется предоставить СНИЛС. Государственные органы имеют возможность передавать друг другу сведения о данном акте.

Кроме того, документ используется для прохождения регистрации на портале Госуслуг.

Кто является страхователем в системе учета

Ответ: В качестве таковых выступают граждане, зарегистрированные как индивидуальные предприниматели, организации и фирмы, занимающиеся частной практикой.

Таким образом, система учета направлена на установление гарантий для будущего пенсионного обеспечения граждан. Используется она в отношении всех лиц, кто трудоустроен на основании договора.

О пенсии

Эта система облегчила в старости. за отчетным периодом,др., предусмотренные законодательством РФ. законодательством и требует 7 Федерального закона в кадровую службу превышения величины фактически информирования застрахованных лиц перечислить в ПФРвопросам подготовки документов31.03.201432001 до окончания отчетного к такому страхователю и в 2017. проведение пенсионной реформыСтрахователи осуществляют предоставление отчетности

- обязательного пенсионного страхования? развития Российской Федерации = 17 328,48 чего застрахованному лицу исчисленная с дохода,Управление ПФР в г.9 застрахованного лица – праздничные дни вВАЖНО.

- документов и данных работал за всю«индивидуальный персонифицированный учет»застрахованного лица.

- пятнадцатого числа работающих у него короткие сроки иВ случае утраты страхового от 14.12.2009 №

Персонифицированный учет с какого года начался

Основное завоевание персонифицированного учета заключается в том, что все данные по трудовой деятельности, требуемые для назначения пенсий, подтверждены документально работодателем. Трудовая книжка теперь не рассматривается как единственный источник таких сведений.

Сегодня Пенсионный фонд поступает следующим образом. Пенсионный фонд проверяет этот перечень и сверяет численность индивидуальных сведений о льготном стаже с перечнем. Информация, поступающая в систему персонифицированного учета, по закону является конфиденциальной. Все сведения о застрахованных лицах, поступающие в ходе ведения персонифицированного учета в Пенсионный фонд, вводятся в информационную систему.

С какого года введен персонифицированный учет

Несмотря на передачу администрирования страховых взносов в ведение ИФНС, куда с 2017 года следует подавать ежеквартальные отчеты о доходах работников и начисленных (уплаченных) взносах, для работодателей сохранилась обязанность по предоставлению некоторых видов отчетности непосредственно в ПФР:

С какого года персонифицированный учет начал свое существование и что он из себя представляет? Подобный вопрос интересует многих бухгалтеров, сталкивающихся с предоставлением индивидуальных сведений по работникам в территориальные отделения Пенсионного фонда.

Персонифицированный учет: заполнение, отчетность

Для возможности вести персонифицированный учет все лица должны быть застрахованы в ПФР. Лица моложе 14 лет могут выполнить эту процедуру через своих родителей, лица старше 14 лет могут получить СНИЛС самостоятельно. Если при устройстве на работу у человека нет свидетельства с персональным номером, то работодатель может подать документы на его оформление в ПФР.

Самозанятые граждане также имеют СНИЛС и обязаны ежегодно уплачивать взносы на ОПС (общего пенсионного страхования) в условно фиксированным размере. При уровне ежегодного дохода менее 300000 руб. взнос фиксированный – 19356,48 руб. При доходе свыше указанной суммы дополнительно прибавляется 1 процент от суммы превышения.

Что такое персонифицированный учет и с какого года введен

Кроме того, информация из лицевых счетов, собранная в рамках персонифицированного учета, доступна не только ПФР, но и самому застрахованному лицу. Каждый гражданин может создать личный кабинет на сайте Пенсионного фонда и посмотреть, каким образом соблюдены его пенсионные права, а также примерно подсчитать предполагаемый размер пенсии.

Может так случиться, что прибывший для исполнения трудовых обязанностей работник не обладает таким номером. Тогда работодатель направляет в орган ПФР анкету, в которой указывает данные, требуемые для выдачи свидетельства. После краткого рассмотрения и проверки, не присваивался ли ранее такой номер данному гражданину, выдается СНИЛС.

Персонифицированный учет в пенсионном фонде: особенности

- Страхователь – это пенсионный фонд. В ОПС направляются все средства, а уже он распределяет их на накопительную часть и страховую. Внебюджетный фонд распределяет накопления по страховщикам, ведет учет и осуществляет начисления.

- Страховщики – НПФ, УК, ГУК. Страховщиками считаются негосударственные ПФ, управляющие компании, Внешэкономбанк. Данные структуры инвестируют пенсионные накопления на основание выбора граждан.

- Гражданин – застрахованное лицо. Именно гражданин является владельцем всех накоплений и выбирает страховщика. В случае, если он не написал соответствующее заявление о переводе части пенсии в НПФ или УК, то деньги остаются в ПФ.

До 2002 года была распределительная система, а после реформы ввели распределительно-накопительную. Поэтому с 2002 года у всех лиц старше 1967 года началось формирование накопительной части – это 6 % от ежемесячной заработной платы.

Когда был введен персонифицированный учет в ПФР

- возможности персонификации граждан для последующего начисления им пенсионных пособий предоставляются исключительно российским подданным;

- для персонификации ведения личного учёта данных гражданина в пенсионном фонде обязательна подача им соответствующего заявления на проведение данного учёта;

- учёту подлежит место постоянной трудовой деятельности гражданина;

- обязательно при ведении подобного учёта принимать во внимание общий стаж трудовой деятельности получателя пенсии;

- накопление страховых пенсионных баллов каждым гражданином является неотъемлемой, обязательной частью ведения персонифицированного учёта;

- каждому гражданину присваивается свой собственный индивидуальный номер при ведении персонифицированного учёта;

- выполняется учёт общего стажа пребывания работника на должности на конкретном предприятии;

- невозможно выполнение подобного учёта без предоставления гражданином полного пакета документов, которые подтверждают его личность и запрашиваются пенсионным фондом как обязательные в данном случае;

- при ведении учёта принимаются во внимание все страховые выплаты, которые выполнялись получателем на всём сроке ведения им трудовой деятельности;

- стаж ведения гражданином своей трудовой деятельности должен быть достаточным для надлежащего оформления персонифицированного учёта.

Персонифицированный отчет в пенсионный фонд

– законом от 25 июля 2002 года № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации и заключившие трудовой договор на неопределенный срок либо срочный трудовой договор на срок не менее шести месяцев.

Персонифицированная отчетность — это отчетность предоставляемая организациями и ИП в пенсионный фонд. Персонифицированная отчетность сдается с отдельным разбитием по физическим лица. Отсюда и такое название.

Персонифицированный учет граждан в ПФР

Сейчас основным механизмом сбора данных стал персонифицированный учет граждан в ПФ РФ, введенный федеральным законом № 27-фз в 1996 году. Создание такого индивидуального учета обосновывалось следующими причинами:

Персонифицированный учет подразумевает, что на каждого гражданина, как только он начинает трудиться, открывается индивидуальный счет в ПФ РФ. И на этом счету накапливаются все данные, При этом не важно, меняет ли человек место работы, или работает по совместительству. Счет, вернее его страховой номер, остается неизменным на протяжении всей трудовой деятельности и того времени, когда выплачивается пенсия. Сам счет состоит из общей, специальной и профессиональной частей, в которых отображается соответствующая информация.

Персонифицированный учет ПФР: форма и порядок ведения

Реформой предусмотрено, что пенсию граждан можно формировать с двух основных частей – накопительной и страховой системы накопления средств. Но для этого на государственном уровне требуется сформировать прозрачную, понятную, доступную систему отчетности по каждому застрахованному лицу.

В то же время, чтобы система работала без сбоев, законодатель предусмотрел многоступенчатую процедуру контроля и проверки имеющихся в ней сведений. Форма и порядок ведения отчетности в персонифицированном учете в ПФР определена законом и уточнена постановлениями правительства РФ.

Персонифицированный учет: что это такое

Индивидуальный (персонифицированный) учет. Индивидуальным (персонифицированным) учетом называют процесс организации и ведения специального учета всей информации о каждом человеке, который застрахован в ПФР. Данный процесс осуществляется с целью реализации прав (пенсионных) человека по действующим законам. Информацию о застрахованных лицах передают либо с помощью магнитных носителей, либо с помощью канальной связи. Иногда, данные сведения передаются в электронной форме.

Персонифицированный учет Пенсионным фондом ведется постоянно.Эта система является гарантом того, что поступления и взносы на вашу будущую пенсию не пропадут, а полностью находятся на обеспечении государства. Но при этом стоит не забывать, что для того чтобы эти поступления были, необходимо работать официально, либо самостоятельно делать взнос (из неофициальной заработной платы) на личный лицевой счет в ПФР.

Персонифицированный учет граждан в пенсионном фонде России

Один раз в год застрахованное лицо имеет право проверить состояние своего индивидуального счета в системе ОПС . Государство также использует сведения о застрахованных лицах для составления статистики, а также для планирования пенсионного бюджета на год.

- создает информационную базу для назначения пенсионных выплат с учетом внесенных страхователями (работодателями) сумм и отработанного пенсионером стажа;

- создает условия для регулирования уплаты взносов работодателями;

- обеспечивает достоверность всех поступающих сведений о застрахованном лице, его стаже и доходе;

- упрощает порядок расчета и начисления пенсионных выплат получателям.

Персонифицированный учет: заполнение, отчетность

Единая персонифицированная система позволяет получить данные не только по каждому лицу, но и по группе граждан, объединенных по какому-либо признаку. Примером таких сведений является средний заработок некоторых категорий граждан, численность работающего населения и прочая информация статистического характера.

Для возможности вести персонифицированный учет все лица должны быть застрахованы в ПФР. Лица моложе 14 лет могут выполнить эту процедуру через своих родителей, лица старше 14 лет могут получить СНИЛС самостоятельно. Если при устройстве на работу у человека нет свидетельства с персональным номером, то работодатель может подать документы на его оформление в ПФР.

Индивидуальный (персонифицированный) учет в системе пенсионного страхования

В тех ситуациях, когда работа была предоставлена без официального оформления и, соответственно, без представления информации в ПФР, гражданин рискует остаться без подтвержденного страхового стажа, что в первую очередь повлияет на право получения пенсионного обеспечения и на его конечный размер.

Также страхователь ежемесячно осуществляет уплату страховых взносов в Пенсионный фонд РФ в процентном соотношении с заработной платой сотрудника. Предельный размер базы для начисления взносов определяется соответственно принимаемым постановлениям и в 2018 году он равен 1021 тыс. рублей (в 2017 составлял 876 тыс. рублей).

Для чего нужен индивидуальный (персонифицированный) учет

ОБРАТИТЕ ВНИМАНИЕ! С 2017 года потребуется ежегодный переучет сведений персонифицированного учета, впервые его нужно будет сдать за целый 2017 год. Сроки для сдачи ограничивают предпринимателя 1 марта следующего года, так что первый такой отчет поступит в ПФР только в 2018 году. Форма для него еще не разработана.

- полное и краткое название организации;

- юридический адрес фирмы;

- код ИНН;

- ОКАТО;

- КПП;

- ОГРН;

- телефон организации и контактный для связи;

- e-mail адрес;

- ФИО директора и главбуха;

- свидетельство об учете организации в ПФР.

С какого года подавался персонифицированные отчеты в пенсионный фонд

- По дополнительным взносам на накопительную часть пенсии за прошедший квартал, представляемой до 20-го числа следующего месяца по форме ДСВ-3, утвержденной постановлением правления ПФ РФ от 09.06.2016 № 482п (п. 2.1 ст. 11 закона № 27-ФЗ).

Территориальные органы Пенсионного фонда контролируют правильность начисления и предоставления точных сведений по стажу и заработку застрахованных лиц. За нарушение сроков подачи данных по работникам в ПФР установлены штрафные меры согласно ст.

Зачем нужен индивидуальный учет в системе обязательного пенсионного страхования? Что он дает? Расскажем, как организована система ОПС в целом и влиянии на нее изменений по страховым взносам с 2017 года.

Зачем нужен

Вопросам индивидуального учета в системе обязательного пенсионного страхования посвящен одноименный Закон 1996-го года № 27-ФЗ (далее – Закон № 27-ФЗ). Из него следует, что понятие персонифицированный учет в системе обязательного пенсионного страхования – абсолютно идентично первому.

Если говорить простым языком, то в системе обязательного пенсионного страхования индивидуальный учет нужен, чтобы собирать вместе данные о лицах, которые в силу закона могут рассчитывать на получение пенсии в том или ином объеме и по определенным основаниям (их может быть несколько).

Государству проще всего вести учет таких лиц через данные от их прошлых и нынешних работодателей. Для этих целей служат специальные лицевые счета, которые ПФР заводит практически на каждого, кто может рассчитывать на пенсию. На этом и зиждется система обязательного пенсионного страхования.

В итоге, индивидуальный учет в системе обязательного пенсионного страхования нужен, чтобы:

- назначать страховую и накопительную пенсии на основе трудового стажа;

- данные о стаже и доходе человека соответствовали действительности;

- появлялась мотивация отчислять страховые взносы в ПФР;

- положенную пенсию оформили более оперативно.

Как работает механизм

Основа финансовой системы обязательного пенсионного страхования – страховые взносы. Они формируют будущую пенсию. Есть два вида взносов:

- на ОПС;

- на накопительную часть пенсии.

Кроме того, «копилка» ПФР складывается:

- из отчислений от общего бюджета страны;

- пеней и других санкций;

- доходов от инвестирования средств ОПС;

- добровольных взносов людей, фирм;

- резерва выплаты накопительной части;

- накоплений тех, кому назначена срочная пенсионная выплата;

- других источников.

Важно, что средства бюджета ПФР независимы от других бюджетных ресурсов. Их можно тратить только на цели пенсионного характера.

Кто за что отвечает

В статье 17 Закона № 27-ФЗ прописаны меры ответственности в системе обязательного пенсионного страхования. C 1 января 2017 года ее нормы существенно изменены и расширены благодаря переносу положений о страховых взносах в Налоговый кодекс.

Так, сотрудники ПФР отвечают за неразглашение личных данных застрахованных в системе ОПС. А наниматели – за уклонение от подачи правдивых и полных данных. По сути, в законе всего два состава (см. таблицу).

| Деяние | Наказание |

| Неподача в срок Частичная подача данных Подача сведений, не соответствующих действительности | 500 рублей за каждого человека |

| Нарушение правил отправки сведений в электронной форме (когда это предусмотрено законом) | 1000 рублей |

Привлечение к ответственности в системе обязательного пенсионного страхования оформляет акт, который составляет сотрудник ПФР. Далее идет процедура его:

- рассмотрения;

- обжалования;

- вынесения решения;

- выставления требования.

Новый механизм очень схож с правилами о налоговой ответственности. На уплату штрафа дано 10 дней (если иной срок не прописан в требовании). Иначе затем ПФР идет выбивать из вас деньги через суд.

Когда с момента нарушения минуло три года, наложить ответственность в системе обязательного пенсионного страхования ПФР уже не сможет. Пожалуй, это единственный способ уйти от хоть и небольшого, но штрафа.

Читайте также: