3 ндфл за лечение и обучение в одной декларации

Опубликовано: 07.05.2024

Первую декларацию для получения налогового вычета я оформила за маму еще школьницей. Тогда все заполняла вручную. Сейчас это можно сделать автоматически за 15 минут: в специальной программе или в личном кабинете nalog.ru. Так как авторизованного кабинета у меня нет, я пользуюсь программой. Подготовила инструкцию для тех, кто хочет сделать также.

Вычет можно оформить в течение трех лет с даты оплаты в любой момент. Я подала декларацию за 2018 год с расходами за лечение и покупку квартиры.

1. Скачайте программу на сайте федеральной налоговой службы

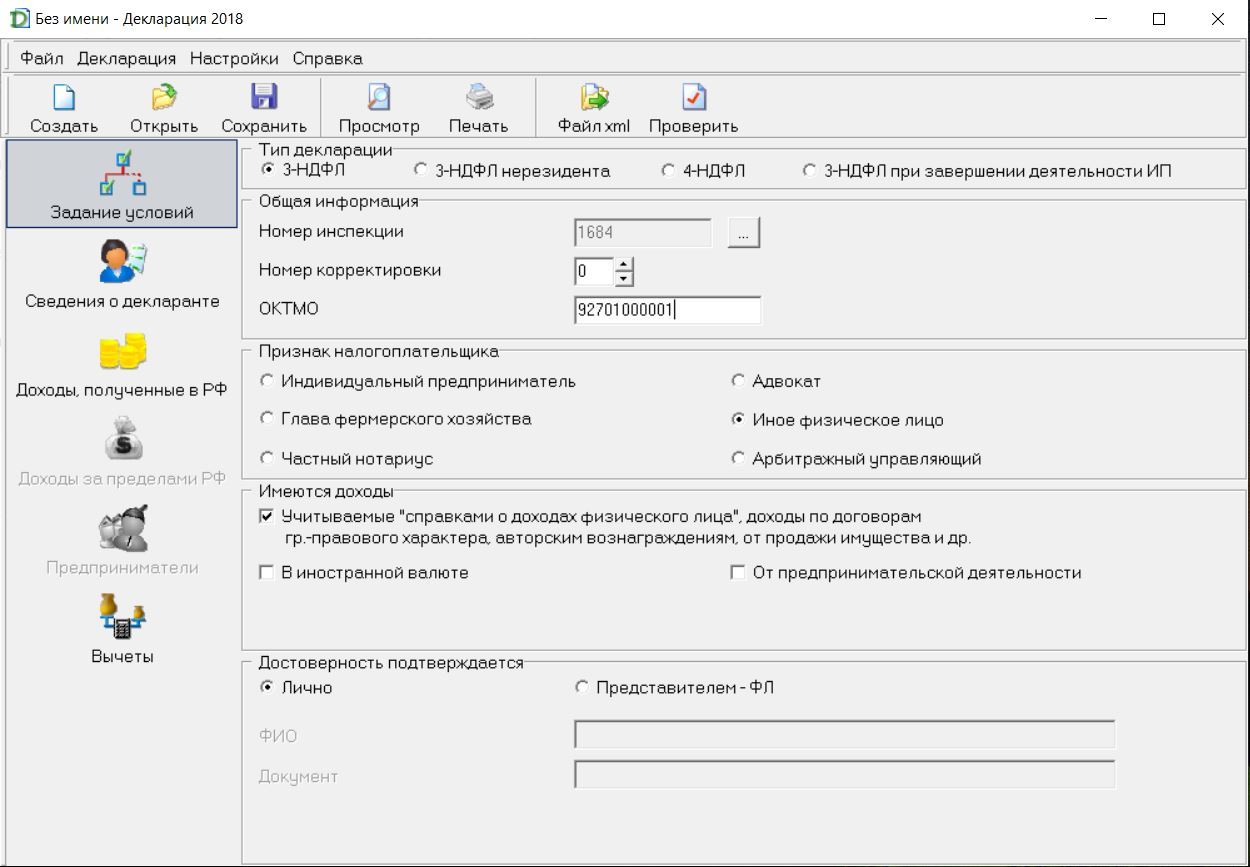

2. Задание условий

Номер инспекции и ОКТМО можно узнать по адресу проживания на сайте федеральной информационной адресной системы. Первые четыре цифры в поле «ИФНС ФЛ» - это номер инспекции. Информация с системы пригодится вам для заполнения других полей.

Если декларация подается впервые, то в графе «Номер корректировки» выбираете 0. Если вы уже подавали декларацию, и инспектор попросил вас переделать ее из-за ошибки, то в графе нужно выбрать «1». Это означает, что вы заполняете корректирующую декларацию.

Пункт «Достоверность подтверждается» указывает, кто будет сдавать декларацию в налоговую. Если сдавать будет представитель, то к пакету документов необходимо приложить вашу копию паспорта.

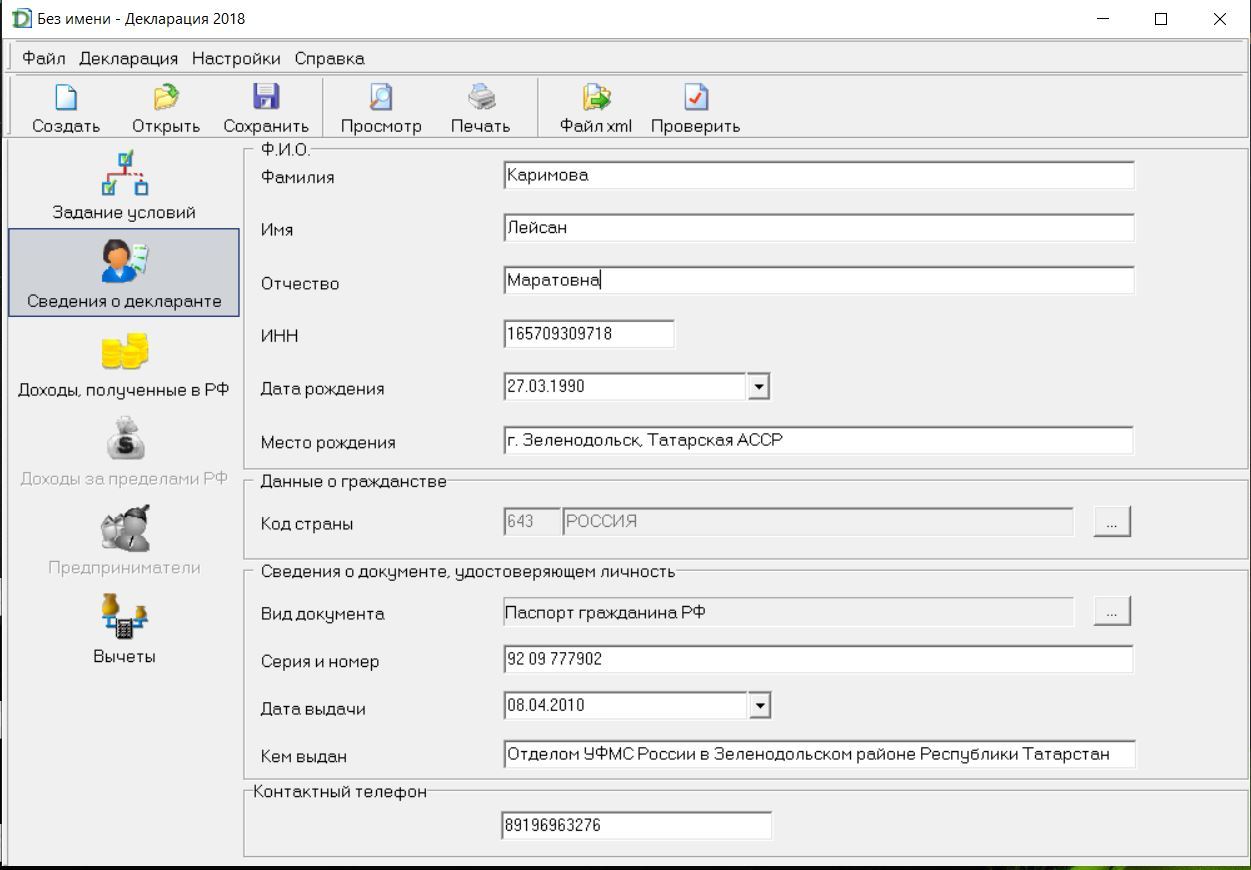

3. Сведения о декларанте

Раздел заполняется по данным из вашего паспорта. В версиях до 2018 года вкладок в этом разделе две: одна с личными данными, вторая с адресом проживания.

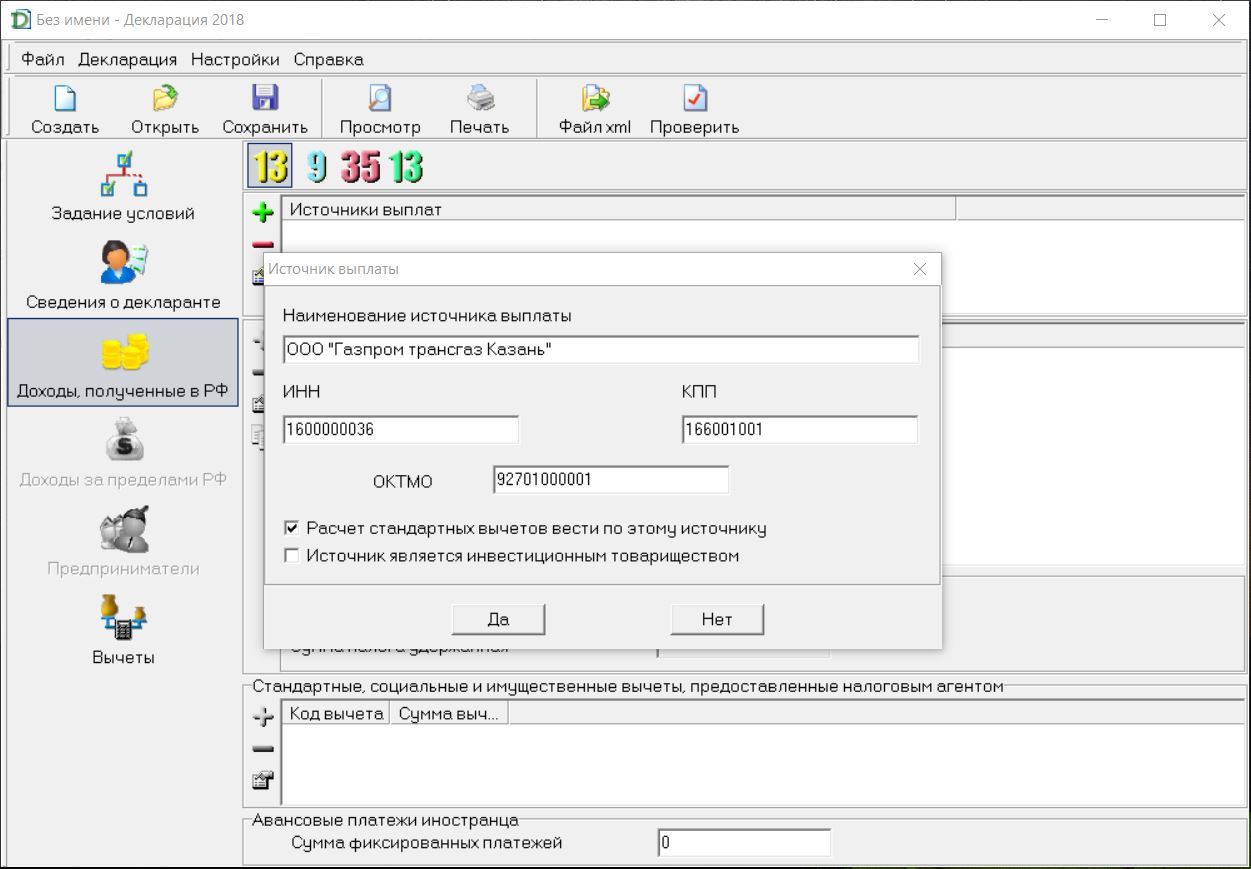

4. Доходы, полученные в РФ

Вся информация для этого раздела есть в вашей справке 2-НДФЛ. С начала выбираем ставку налога. По умолчанию стоит 13%. Источник выплат - это ваш работодатель.

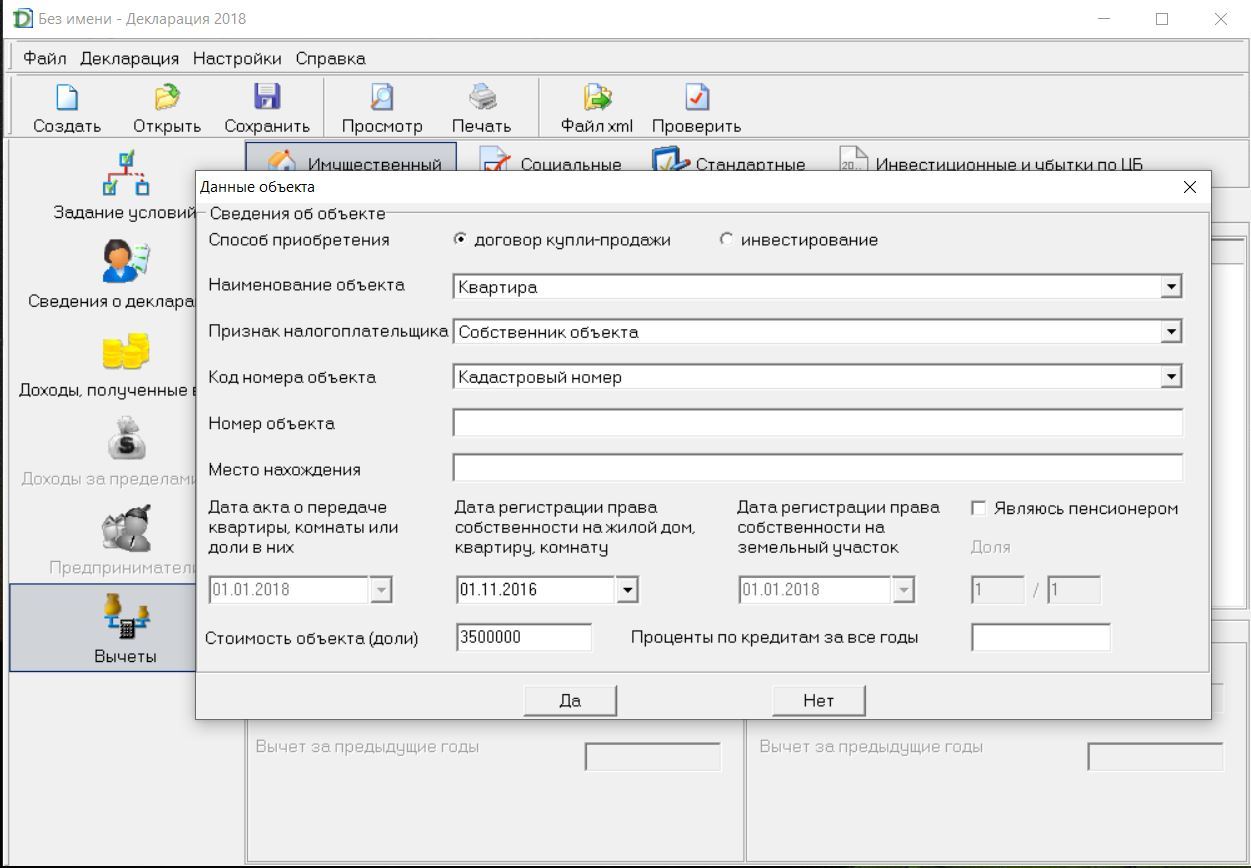

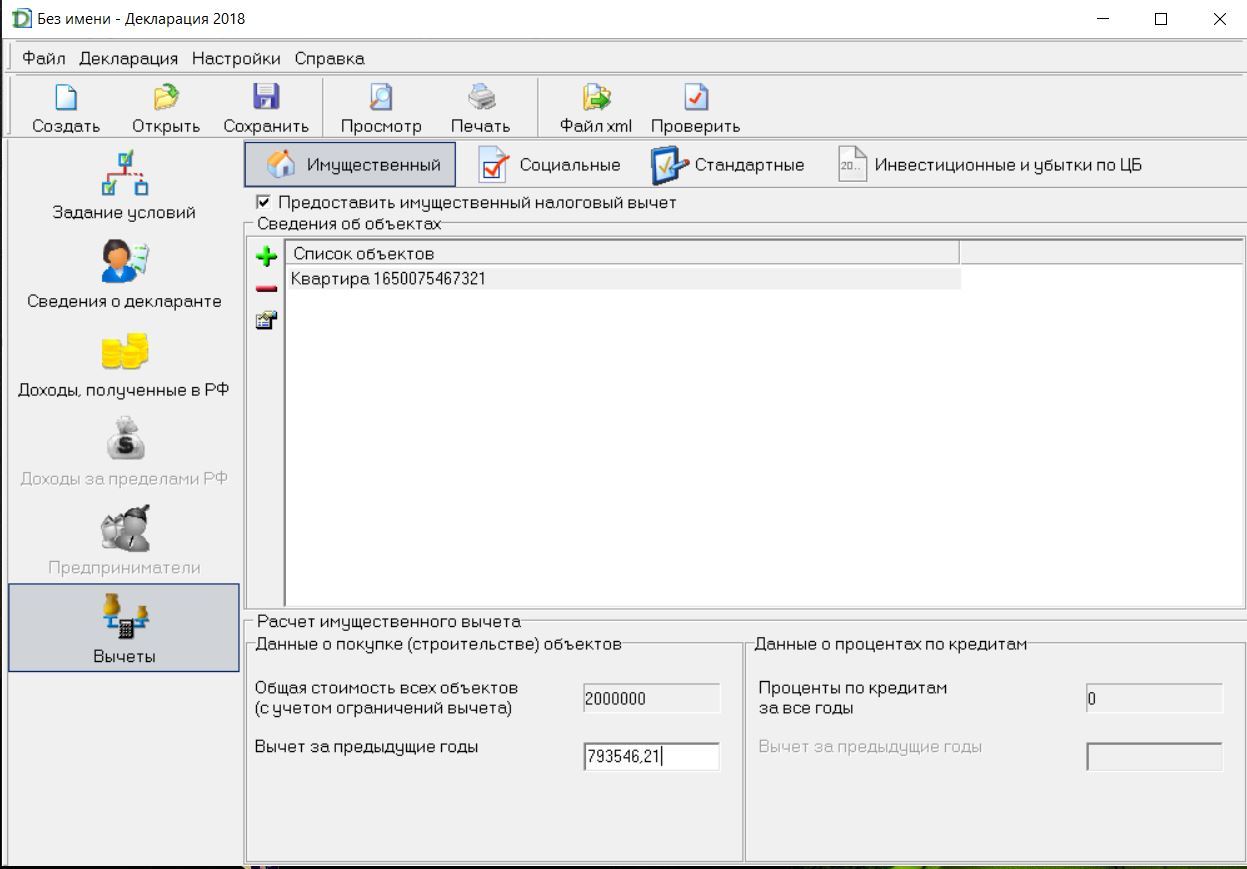

5. Вычеты

Раздел содержит 4 вкладки по видам вычета. Заполнять нужно только те вкладки, которые нужны вам.

Если вы возвращаете налог за недвижимость

Добавляете в список объектов недвижимость, за которую хотите получить вычет. Нужные данные есть в свидетельстве о собственности.

Я подавала декларацию на вычет за квартиру уже третий год. Поэтому должна была заполнить еще и графу «Вычет за предыдущие годы». Узнать нужную сумму можно тремя способами:

- Если у вас сохранилась предыдущая декларация, то вычет за предыдущие годы можно вычислить по формуле: стоимость объекта (но не более 2 млн ₽) «плюс» проценты по кредитам за все годы «минус» остаток имущественного налогового вычета, переходящий на следующий период в листе Д1 прошлогодней декларации. В декларации за 2017 год он под пунктом 2.9.

- Попросить у работодателя распечатать вам справки 2-НДФЛ за года, по которым вы получили вычет. Допустим, это был 2016 и 2017 года. Квартиру вы покупали за 2 400 000 ₽. Доход в 2016 году у вас был 450 000 ₽, а в 2017 – 600 000 ₽. Суммируем и получаем 1 050 000 ₽. Значит, в графу «Вычет за предыдущие годы» вписываем 1 050 000. Этот способ не подходит, если ранее вы оформляли и другие вычеты, например, на обучение.

- Обратиться в вашу налоговую инспекцию. Только не забудьте взять с собой паспорт.

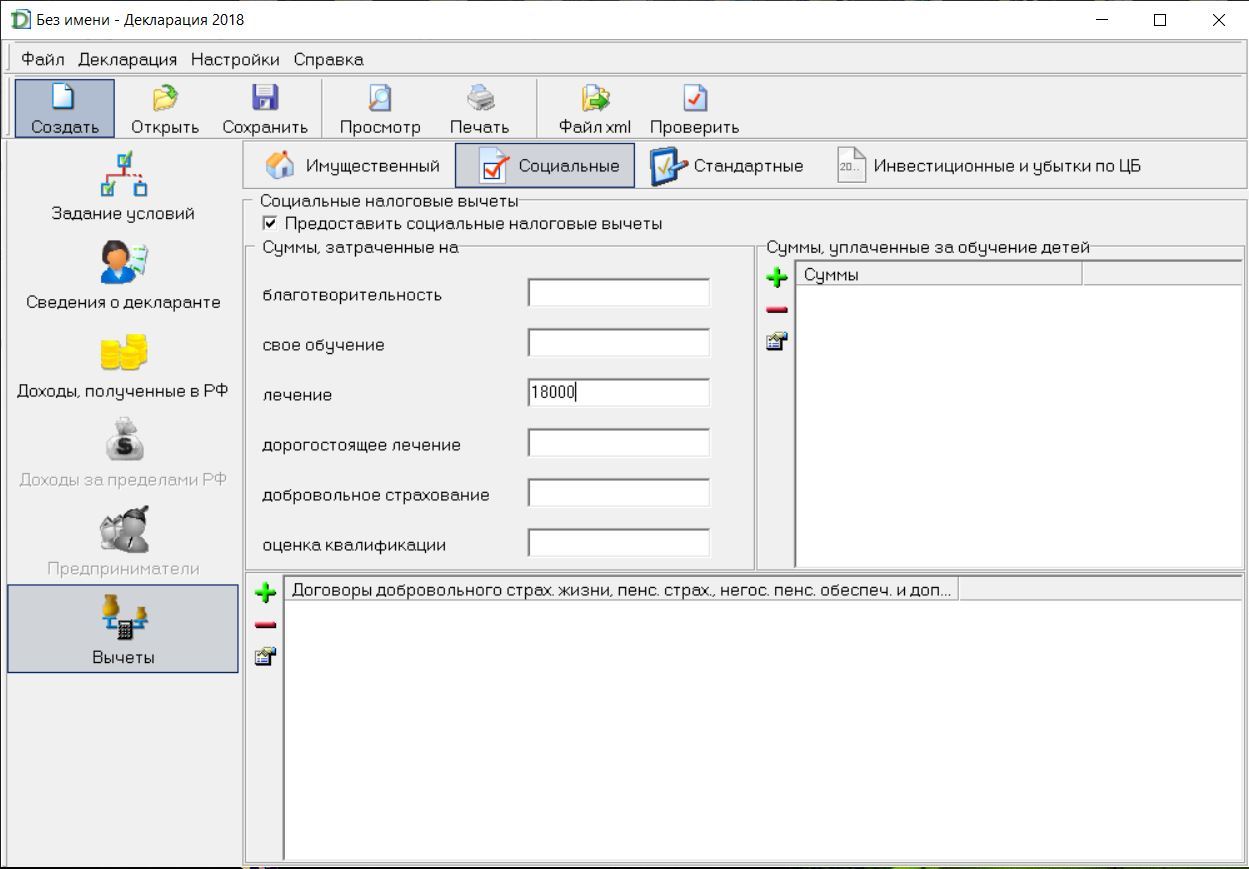

Если вы возвращаете налог за лечение, обучение, благотворительность и страхование

В этом разделе все довольно просто – нужно внести сумму в соответствующее поле. Главное, что она должна соответствовать подтверждающим платежным документам. Их копии вам нужно будет приложить к декларации при сдаче в налоговую.

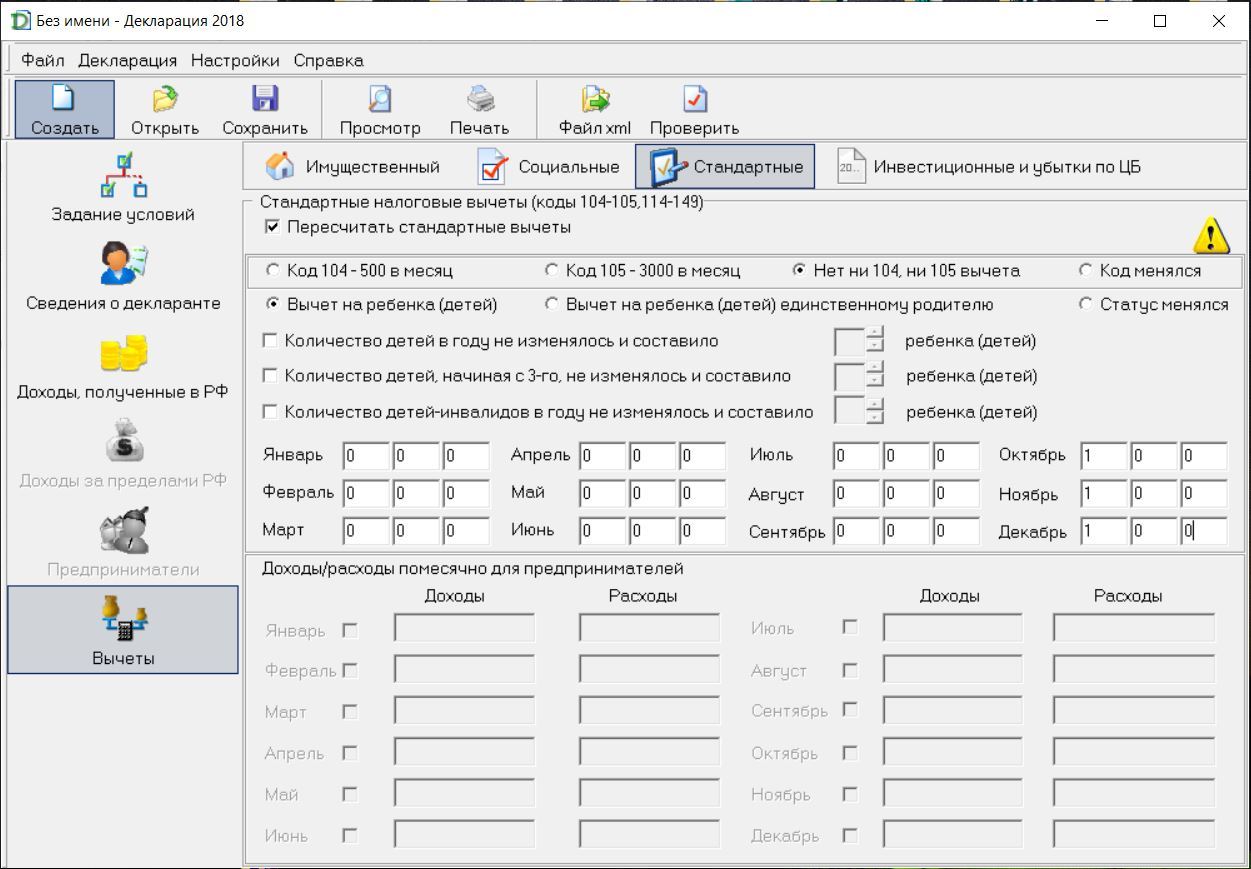

Если вы не оформляли стандартный налоговый вычет у работодателя

На стандартный налоговый вычет имеют право не только родители. Полный перечень льготников указан в ст. 218 Налогового Кодекса РФ. Категории льготников по коду 104 перечислены в подпункте 2) статьи Кодекса, льготники кода 105 – в подпункте 1). Если вы не относитесь ни к одной из категории, выбираем «нет ни 104, ни 105 вычета».

Я оформляла налоговый вычет на ребенка, при этом ребенок родился только в октябре 2018 года. Поэтому я вручную заполняла поле с месяцами. 1 графа - количество детей до двух, 2 графа – количество детей, начиная с третьего, 3 графа - дети инвалиды. Например, у вас родился третий ребенок в августе, тогда с января по июль вы будете проставлять 2-0-0. А с августа уже 2-1-0.

Распечатывать декларацию необязательно, можно сдать ее в налоговую на флешке. Для сдачи декларации рекомендую выбирать дату после 30 апреля. До этого декларацию сдают в обязательном порядке те, кто получил дополнительный доход, и индивидуальные предприниматели. Поэтому очереди в налоговой не избежать.

Кто и когда имеет право на получение налогового вычета при оплате обучения? Какова процедура его получения? На какие тонкости необходимо обратить внимание?

Содержание

Кто имеет право на вычет

Налоговые вычеты предусмотрены Налоговым кодексом РФ. Среди них: стандартные, имущественные, социальные и др. Они позволяют либо уменьшить налогооблагаемую базу (уменьшить размер дохода, с которого взимается налог), либо вернуть часть налога, который был уплачен в бюджет ранее.

Одним из социальных налоговых вычетов является налоговый вычет на обучение. Он предусмотрен пп. 2 п. 1 ст. 219 НК РФ.

Для получения налогового вычета нужно быть плательщиком налога на доходы физических лиц (НДФЛ) по ставке 13% (п. 3 ст. 210, п. 1 ст. 219, п. 1 ст. 224 НК РФ).

Другими словами, если человек не работает, является пенсионером и т.п., то и отчисления НДФЛ по ставке 13% отсутствуют. Соответственно, отсутствует и сумма НДФЛ, которую можно вернуть. В этих случаях заявить вычет будет невозможно.

Также нельзя получить указанный налоговый вычет, если оплата расходов на обучение производится за счет средств материнского (семейного) капитала, направляемых для обеспечения реализации дополнительных мер государственной поддержки семей, имеющих детей (пп. 2 п. 1 ст. 219 НК РФ).

Расходы, по которым можно получить налоговый вычет на обучение

Социальный налоговый вычет по расходам на обучение вправе получить физическое лицо, оплатившее:

- собственное обучение любой формы обучения (дневная, вечерняя, заочная, иная);

- обучение своих детей в возрасте до 24 лет по очной форме обучения;

- обучение своих опекаемых (подопечных) в возрасте до 18 лет по очной форме обучения;

- обучение бывших своих опекаемых (подопечных) в возрасте до 24 лет (после прекращения над ними опеки или попечительства) по очной форме обучения;

- обучение своего брата или сестры в возрасте до 24 лет по очной форме обучения.

За обучение в каких организациях можно получить вычет

Обучение может производиться в организациях, осуществляющих образовательную деятельность.

К таким организациям относятся:

- образовательные организации и некоммерческие организации, осуществляющие на основании лицензии образовательную деятельность в качестве основного вида деятельности в соответствии с целями, ради достижения которых такие организации созданы (п. 18 ст. 2 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации» (далее – Закон об образовании));

- организации, осуществляющие обучение, — юридические лица, осуществляющие на основании лицензии наряду с основной деятельностью образовательную деятельность в качестве дополнительного вида деятельности (п. 19 ст. 2 Закона об образовании).

К организациям, осуществляющим образовательную деятельность, также приравниваются индивидуальные предприниматели, осуществляющие образовательную деятельность (п. 20 ст. 2 Закона об образовании).

При этом с учетом положений ч. 1 и 5 ст. 32 Закона об образовании индивидуальный предприниматель осуществляет образовательную деятельность непосредственно или с привлечением педагогических работников. При осуществлении индивидуальным предпринимателем образовательной деятельности с привлечением педагогических работников индивидуальному предпринимателю необходима лицензия на осуществление образовательной деятельности. В случае осуществления индивидуальным предпринимателем образовательной деятельности непосредственно получение лицензии в силу ч. 2 ст. 91 Закона об образовании не требуется.

Социальный налоговый вычет на обучение предоставляется (пп. 2 п. 1 ст. 219 НК РФ):

- при наличии у организации, осуществляющей образовательную деятельность, индивидуального предпринимателя (за исключением случаев осуществления индивидуальными предпринимателями образовательной деятельности непосредственно) лицензии на осуществление образовательной деятельности или при наличии у иностранной организации документа, подтверждающего статус организации, осуществляющей образовательную деятельность,

- либо при условии, что в едином государственном реестре индивидуальных предпринимателей содержатся сведения об осуществлении образовательной деятельности индивидуальным предпринимателем, осуществляющим образовательную деятельность непосредственно. Такими документами могут, в частности, являться свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя и лист записи в ЕГРИП, в котором в качестве основного вида указана образовательная деятельность.

Таким образом, вычет можно получить по расходам на обучение:

- в вузах;

- в детских садах;

- в школах;

- в учреждениях дополнительного образования как взрослых, так и детей (например, курсы повышения квалификации, учебные центры службы занятости, детско-юношеские спортивные школы, музыкальные школы, детские школы искусств и т.п.);

- в других учреждениях.

При этом учреждение может быть не только государственным или муниципальным, но и частным. При соблюдении вышеперечисленных требований услуги может предоставлять и индивидуальный предприниматель.

Письмом Департамента налоговой и таможенной политики Минфина России от 11.01.2018 № 03-04-05/574 разъяснено, что вычет можно получить и занимаясь у репетитора, при условии, что соблюдаются все требования пп. 2 п. 1 ст. 219 НК РФ.

Максимальная сумма вычета

Возврату подлежит не вся сумма расходов, а только уплаченный налог. Например, если оплачено обучение в размере 40 тыс. руб., то возврату подлежит 13% или 5,2 тыс. руб.

При этом законодательством установлены максимальные суммы расходов, с которых можно получить налоговый вычет.

Так, для предоставления налогового вычета на обучение детей (собственных или подопечных) будет учтена максимальная сумма расходов на обучение в размере 50 тыс. руб. на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя) (пп. 2 п. 1 ст. 219 НК РФ).

Например, при расходах на обучение 100 тыс. руб. в год на ребенка максимальный возврат составит 6,5 тыс. руб. (13% от максимальной допустимой величины расходов 50 тыс. руб.).

Максимальная сумма расходов на собственное обучение либо обучения брата или сестры в совокупности с другими расходами налогоплательщика устанавливается в размере 120 тыс. руб. (п. 2 ст. 219 НК РФ).

К другим расходам налогоплательщика относятся:

- оплата лечения (своего или членов семьи) за исключением дорогостоящего лечения;

- уплата пенсионных взносов по договорам негосударственного пенсионного обеспечения;

- уплата страховых взносов по договорам добровольного пенсионного страхования;

- уплата страховых взносов по договорам добровольного страхования жизни, если такие договоры заключаются на срок не менее пяти лет;

- уплата дополнительных страховых взносов на накопительную пенсию;

- расходы за прохождение независимой оценки своей квалификации.

В случае наличия у налогоплательщика в течение одного налогового периода таких расходов, в общей сумме превышающих 120 тыс. руб., налогоплательщик самостоятельно выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета.

За какой период можно получить вычет

Налоговый вычет предоставляется за период обучения в организации, осуществляющей образовательную деятельность, включая академический отпуск, оформленный в установленном порядке в процессе обучения (пп. 2 п. 1 ст. 219 НК РФ).

Заявить к вычету можно расходы, произведенные в течение трех лет. Перенос на следующие годы остатков вычетов не производится (п. 7 ст. 78, п. 3 ст. 210 НК РФ).

По общему правилу, социальные налоговые вычеты по расходам на обучение предоставляются при подаче налоговой декларации в налоговый орган по окончании налогового периода (п. 2 ст. 219 НК РФ).

Например, при подаче декларации 3-НДФЛ в 2021 году возможно заявить вычет по расходам на обучение за 2018, 2019, 2020 годы.

Законодательством также предусмотрена возможность получения вычета по расходам на обучение у работодателя.

Необходимые документы и порядок получения вычета

Для получения налогового вычета необходимо предоставить определенные документы.

- При обращении в налоговую инспекцию

Для получения вычета необходимо представить в налоговую инспекцию после окончания календарного года:

- заявление;

- декларацию 3-НДФЛ;

- справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ;

- подтверждающие документы.

К подтверждающим расходы на обучение документам относятся, в частности:

- договор с образовательным учреждением на оказание образовательных услуг;

- лицензия на осуществление образовательной деятельности;

- платежные документы, подтверждающие фактические расходы (чеки ККМ, приходно-кассовые ордера, платежные поручения и т.п.).

Следует иметь в виду, что если стоимость обучения увеличилась, необходимо представить документ, подтверждающий увеличение оплаты, например, дополнительное соглашение к договору с указанием стоимости обучения.

В случае оплаты обучения детей, братьев или сестер необходимо дополнительно предоставить:

- справку, подтверждающую очную форму обучения в соответствующем году (если этот пункт отсутствует в договоре с образовательным учреждением на оказание образовательных услуг);

- свидетельство о рождении ребенка;

- документы, подтверждающие факт опекунства или попечительства (при обучении подопечного);

- документы, подтверждающие родство с братом или сестрой (при обучении брата или сестры).

Если оплата расходов на обучение ребенка была произведена за счет общей собственности супругов, оба супруга могут считаться участвующими в расходах по оплате обучения ребенка. То, что при внесении платежа по договору в платежных документах указывается один из супругов, не изменяет того обстоятельства, что эти расходы являются общими расходами супругов, и, соответственно, оба супруга, если каждый из них является родителем ребенка, могут претендовать на получение социального налогового вычета (письмо Минфина России от 12.10.2018 № 03-04-05/73269)

Супруг, который обучается в организации, осуществляющей образовательную деятельность, при соблюдении установленных условий вправе претендовать на получение социального налогового вычета по расходам на обучение независимо от того, кем из супругов вносились денежные средства и на кого из супругов оформлены документы, подтверждающие фактические расходы. Соответственно супругу, который не обучается в организации, осуществляющей образовательную деятельность, социальный налоговый вычет не представляется (письма Минфина России от 05.07.2018 № 03-04-05/46664, от 10.01.2019 № 03-04-05/270).

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Для подготовки декларации 3-НДФЛ можно использовать специальную программу, размещенную на сайте Федеральной налоговой службы РФ. После чего декларацию можно сдать непосредственно на бумажном носителе в налоговую инспекцию по месту жительства, приложив все необходимые документы.

В случае регистрации в «Личном кабинете налогоплательщика» на сайте ФНС России появится возможность подачи декларации и подтверждающих документов не только на бумажном носителе, но и в электронном виде.

Для этого следует:

Декларация для получения налоговых вычетов без декларирования доходов, с которых необходимо удержать подоходный налог (например, у налогоплательщика нет иных доходов (сдача жилья в внаем, продажа квартиры, которая была в собственности меньше установленного законом минимального срока, и т.п.)), подается в любое время в течение года.

При наличии доходов, с которых требуется удержать подоходный налог, и одновременном декларировании права на вычеты декларацию 3-НДФЛ необходимо предоставить до 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ).

- При обращении к работодателю

Чтобы получить вычет у работодателя, до завершения календарного года необходимо предварительно подтвердить это право в налоговом органе.

Для этого необходимо:

- подать в налоговую инспекцию по месту жительства заявление на получение уведомления от налогового органа о праве на социальный вычет с приложением подтверждающих это право документов;

- по истечении 30 дней получить в налоговом органе уведомление о праве на социальный вычет;

- предоставить выданное уведомление работодателю (п. 2 ст. 219 НК РФ).

Указанное уведомление будет основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.

Социальный налоговый вычет по расходам на обучение будет предоставляться работодателем начиная с месяца обращения за его получением. В случае если в течение календарного года вычет предоставлен в меньшем размере, чем предусмотрено, налогоплательщик имеет право на его получение через налоговый орган (п. 2 ст. 219 НК РФ).

Пример получения налогового вычета за обучение в вузе

В 2020 году гражданин решил получить второе высшее образование в вузе и заключил договор с образовательной организацией. Ежегодная стоимость обучения составляет 110 тыс. руб., срок обучения – три года.

Поступив в вуз, гражданин сразу оплатил полную стоимость обучения за три года в размере 330 тыс. руб.

В 2021 году гражданин обратился с декларацией 3-НДФЛ в налоговый орган на получение социального налогового вычета по расходам на обучение. Другие социальные налоговые вычеты гражданин не заявлял.

Поскольку максимальная сумма расходов, по которым можно получить социальный вычет, ограничивается 120 тыс. руб., к возврату подлежит 15,6 тыс. руб. (120 тыс. руб. х 13% = 15,6 тыс. руб.).

Учитывая, что работодатель в 2020 году уплатил с доходов гражданина НДФЛ в размере 46,8 тыс. руб. (30 тыс. руб. х 12 месяцев х 13%), суммы уплаченного НДФЛ было достаточно для получения вычета в полном объеме.

В случае поэтапной оплаты обучения (по 110 тыс. руб. в год) возможно было бы подавать декларацию 3-НДФЛ ежегодно (за предыдущий год) или один раз за три предшествующих года.

Поскольку 110 тыс. руб. менее максимальной допустимой суммы расходов 120 тыс. руб., гражданин имел бы право на получение вычета в сумме 14,3 тыс. руб. (110 тыс. руб. х 13% = 14,3 тыс. руб.) ежегодно в течение всех трех лет обучения, что в итоге составило бы 42,9 тыс. руб.

1. В каких случаях можно получить налоговый вычет по расходам на медицину?

Если вы работали и уплачивали подоходный налог в размере 13%, одновременно оплачивая медицинские услуги , Социальный вычет по НДФЛ предоставляется в размере стоимости любых лекарств, назначенных лечащим врачом и приобретенных налогоплательщиком за счет собственных средств.

"> лекарственные препараты или страховые взносы в рамках добровольного медицинского страхования (ДМС), вы можете вернуть часть уплаченного НДФЛ.

Оформить вычет можно, если вы расходовали средства:

- на себя;

- на родителей;

- на детей (подопечных) в возрасте до 18 лет;

- на супруга (супругу).

При этом платежные документы в любом случае должны быть оформлены на ваше имя.

Для получения вычета по расходам на медицину действует стандартный срок давности — оформить его можно в течение трех лет с того момента, как вы понесли расходы.

Оформить вычет по расходам на медицинские услуги вы сможете, только если медицинская организация, в которую вы обращались, находится в России и у нее есть соответствующая лицензия.

2. Каков размер налогового вычета по расходам на медицину?

В большинстве случаев размер налогового вычета по расходам на медицину — 120 000 рублей. То есть вам вернется 13% от этой суммы. При этом вычет по расходам на медицину суммируется с другими социальными налоговыми вычетами, и 120 000 рублей будет максимальной суммой для всех социальных налоговых вычетов, которые вы сможете заявить за год (кроме вычета по расходам на благотворительность и образование детей).

Исключение составляет налоговый вычет по расходам на дорогостоящее лечение . По дорогостоящим видам лечения социальный вычет предоставляется в размере фактически произведенных расходов (вам вернется 13% от той суммы, что вы потратили) и не суммируется с остальными социальными налоговыми вычетами.

3. Какие документы нужны для оформления вычета?

- справка о суммах начисленных и удержанных налогов за год, в котором вы оплачивали медицинские услуги, по форме 2-НДФЛ (запрашивается у работодателя).

Если вы оплачивали медицинские услуги:

- копия договора на оказание медицинских услуг, если договор заключался;

- копия лицензии медицинской организации или индивидуального предпринимателя, если в договоре отсутствуют ее реквизиты;

- оригинал справки об оплате медицинских услуг.

Если вы оплачивали лекарства:

- оригинал рецептурного бланка со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика»;

- копия документа, подтверждающего степень родства, например свидетельства о рождении (если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для родителей или детей);

- копии документов, подтверждающих оплату медикаментов (например, чеков).

Если вы оплачивали медицинское страхование:

- копия договора добровольного личного страхования (страхового полиса), предусматривающего оплату исключительно медицинских услуг;

- копии платежных документов, подтверждающих уплату страховых взносов (кассовых чеков, квитанций к приходным кассовым ордерам, банковских выписок и тому подобное);

- копии документов, подтверждающих отношение (родство) к вам лиц, за которых вы оплачиваете страховые взносы (например, копии свидетельства о браке, свидетельства о рождении, документа, подтверждающего опеку или попечительство, — в зависимости от того, чья страховка оплачена);

- копии документов, подтверждающих возраст детей, если соответствующие страховые взносы уплачены за детей (например, свидетельств о рождении).

4. Как получить налоговый вычет через работодателя?

Оформить вычет через работодателя (в отличие от налоговой) можно до конца налогового периода (календарного года), в котором вы понесли расходы. Однако, чтобы сделать это, необходимо сначала подтвердить свое право на вычет в ФНС, подав в налоговую инспекцию по месту жительства перечисленные выше документы и заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов.

Подать документы можно:

- на личном приеме;

- онлайн, при помощи сервиса «Личный кабинет налогоплательщика» на сайте ФНС.

В течение 30 дней налоговая служба должна подтвердить ваше право на получение вычета. Затем вы должны будете представить работодателю:

- уведомление о подтверждении права на вычет;

- составленное в произвольной форме заявление о предоставлении налогового вычета.

Работодатель должен предоставить вам вычет начиная с месяца, в котором вы к нему обратитесь.

Если работодатель удержит НДФЛ без учета налогового вычета, он должен будет вернуть вам сумму излишне удержанного налога. Для этого вам нужно будет подать в бухгалтерию заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодатель должен перечислить вам излишне удержанную сумму в течение трех месяцев со дня получения вашего заявления.

5. Как оформить вычет через налоговую?

Вам нужно будет:

- заполнить декларацию 3-НДФЛ (пример заполнения) за тот период, за который вы хотите оформить вычет;

- составить заявление (образец) о возврате излишне уплаченной суммы налога.

Заполненную декларацию, необходимые для получения вычета документы, а также заявление о возврате излишне уплаченного НДФЛ нужно подать в налоговую инспекцию по месту жительства. Это можно сделать:

- на личном приеме;

- онлайн, воспользовавшись сервисом «Личный кабинет налогоплательщика» на сайте ФНС.

В течение трех месяцев со дня представления вами декларации и подтверждающих документов ФНС проведет камеральную проверку и направит вам сообщение о принятом решении. Если будет принято положительное решение, сумму излишне уплаченного налога вам должны вернуть по окончании камеральной проверки (если заявление о предоставлении вычета вы подавали вместе с декларацией) или в течение 30 дней после подачи заявления.

Вычет с оплаты дорогостоящего лечения можно получить со всей суммы без ограничения, но в пределах годового размера заработной платы. Для получения вычета необходимо оформить 3-НДФЛ.

Кто имеет право на вычет с дорогостоящего лечения?

Получить 13% с расходов на дорогостоящее лечение может тот, кто имел официальную заработную плату в год, когда произвел оплату за лечение. Вернуть можно за:

- свое лечение;

- лечение детей/подопечных в возрасте до 18 лет;

- лечение мужа / жены;

- лечение своих родителей.

Вычет можно получить с любых платных медицинских услуг, оказанных российским учреждением, имеющим лицензию на право осуществления медицинской деятельности. Это могут быть платные стоматологические услуги, консультации, обследования, анализы, операции, ЭКО, платные роды и т.д.

Что такое дорогостоящее лечение»?

Стоимость медицинской услуги не является критерием для отнесения ее к дорогостоящей.

Медицинская услуга относится к дорогостоящей, если ее название есть в перечне дорогостоящих видов лечения (PDF), утвержденном Постановлением Правительства РФ от 19.03.2001 №201.

О том, что услуга была отнесена к дорогостоящей, легко узнать из справки об оплате медицинских услуг Данную справку необходимо оформить в мед. учреждении (делать это после каждой оплаты или по итогам лечения (но не позже, чем за прошедшие 3 года) - решать Вам). Она является обязательным пунктом среди перечня документов, сдаваемых в налоговую инспекцию. По данной справке происходит оформление 3-НДФЛ на вычет по лечению.

Размер вычета при дорогостоящем лечении

Размер вычета на дорогостоящее лечение зависит от нескольких факторов:

- размер вычета составляет 13% от расходов на лечение, произведенных за год;

- вычет предоставляется с суммы, не превышающей годовой размер заработной платы.

- налоговый вычет на лечение не переносится на следующий год, остаток вычета сгорает.

- если расходы на лечение оказались выше годового размера заработной платы, то остаток вычета можно оформить на супруга, чтобы его не терять.

При получении вычета за лечение ребенка вычет также может быть распределен между родителями, как в случае получения вычета за лечение супруги.

Чтобы оформить вычет на нескольких человек за одного пациента необходимо оформить договора, чеки и справки об оплате мед. услуг на каждого заявителя, распределив оплату лечения между собой согласно полученному за год доходу.

Вычет за лечение бесплодия (ЭКО)

Лечение бесплодия относится к дорогостоящему виду лечения, и включено в перечень медицинских услуг, утвержденный Правительством РФ. В этом перечне значится лечение бесплодия методом экстракорпорального оплодотворения (ЭКО), культивирования и внутриматочного введения эмбриона.

Соответственно, с него можно получить вычет без ограничения в 120 000 рублей, которое есть при оплате обычного лечения.

Вычет можно оформить на супруга при необходимости.

Процесс получения вычета

Для того чтобы получить вычет на лечение нужно:

- Сохранить все договора на оказание платных медицинских услуг и чеки по ним

- В конце года обратиться в каждое мед. учреждение, в котором Вам были оказаны платные услуги, за справкой об оплате медицинских услуг. С собой необходимо взять: ИНН, паспорт, договора, чеки.

- Заполнить декларацию 3-НДФЛ на налоговый вычет (заказать оформление на «ВсеВычеты.Ру»)

- Сдать все документы по списку, указанному ниже, в налоговую инспекцию.

Мы рекомендуем брать справку об оплате мед услуг по итогам года. В течение года Вы еще можете обратиться за услугой, и тогда вновь придется брать справку на каждую оказанную услугу, и таких походов может быть много, что увеличивает количество документов. Справка, взятая по итогам года, будет включать в себя все суммы оплат, произведенных за год.

За какие года сейчас можно оформить вычет на лечение?

В настоящем году можно получить вычет за три предшествующих года. Декларация оформляется за каждый год отдельно. Вычет за этот год через налоговую инспекцию можно получить лишь в следующем году, не раньше.

Вычет на лечение за 2020 год

Если Вы оплатили лечение в 2020 году, то оформить вычет можно уже в 2021 году.

Декларационная компания за 2020 год начинается с 1 января 2021 года. Можно оформлять документы и сдавать в налоговую инспекцию.

Вычет на лечение за 2021 год

Если Вы оплатили лечение в 2021 году, то оформить вычет можно не раньше начала 2022 года, если Вы хотите получить вычет единовременно через налоговую инспекцию.

Если Вы хотите получить уведомление о наступлении срока подачи налоговой декларации 3-НДФЛ на вычет по лечению за 2021 го, то напишите нам.

Приветствую Вас, уважаемый посетитель блога «Пенсермен»! Ну вот и подходят к концу сроки уплаты налогов, подачи деклараций 3-НДФЛ и всякого рода годовых отчётов. Да и о возврате налога за лечение через личный кабинет налогоплательщика не стоит забывать.

С уплатой налогов через интернет, надеюсь, у постоянных моих читателей вопросов не должно возникнуть. Если же Вы с этим не сталкивались и недостаточно знаете о таких интернет ресурсах, как личный кабинет налогоплательщика и портал госуслуг, то почитайте об этом тут же на моём сайте.

Честно говоря, идея подать заявление на возврат социального вычета и именно через интернет пришла мне в голову давно, но я почему-то считал, что для пенсионеров этот самый вычет не положен. Оказалось, ошибался. Для некоторых категорий нашего брата получить его очень даже возможно. А именно для тех, кто помимо государственной пенсии имеет или имел в этот период какой-либо доход, облагаемый налогом.

Например, если Вам выплачивают негосударственную пенсию с фонда предприятия, где Вы раньше работали, то с неё обязательно удерживают налог 13%. А значит Вы смело можете рассчитывать на возврат части этих копеечек. Почему копеечек? Да потому что 13%, которые Вам вернут с потраченной суммы, например за не дорогое платное лечение, это действительно немного. Но как говориться, «на безрыбье и рак рыба».

- Социальный налоговый вычет за расходы на лечение

- Налоговая декларация на доходы физических лиц 3-НДФЛ

- Документы необходимые для декларации и получения социального вычета на лечение

- Заполнение и представление в электронном виде налоговой декларации 3-НДФЛ для получения социального налогового вычета за лечение

- Заполнение на сайте ИФНС в личном кабинете налогоплательщика

- Шаг 1

- Шаг 2

- Шаг 3

- Шаг 4

- Оформление заявления на возврат социальных налоговых вычетов за лечение

- Что делать если отправлена налоговая декларация 3-НДФЛ с ошибками

Социальный налоговый вычет за расходы на лечение

Кто имеет право на этот вычет Вы, надеюсь, поняли. Но отмечу главное, этот доход должен облагаться по ставке 13%! А какие, вообще бывают виды вычетов? Перечислю:

- стандартные;

- социальные;

- имущественные;

- профессиональные;

- от операций с акциями и ценными бумагами;

Обо всех этих вычетах подробней можете почитать на сайте Федеральной налоговой службы здесь. Наиболее близок нашему брату пенсермену социальный налоговый вычет. Но он, опять-таки, включает в себя несколько пунктов, отличающихся по видам расходов, а именно:

- на благотворительность;

- на обучение;

- на лечение и приобретение медикаментов;

- на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни»;

- на накопительную часть трудовой пенсии;

Вот пункт на лечение и приобретение медикаментов для нас ещё ближе. Кстати, пока я с этим не столкнулся, я и не знал, что за некоторые лекарства, приобретённые по рецептам врача можно вернуть 13%. Только рецепт и чеки для этого необходимы. Да и медикаменты эти должны быть в утверждённом правительством перечне. Его можно посмотреть тут. Если у Вас дорогие лекарства, посмотрите может быть они включены в этот список.

Надеюсь, небольшое представление о социальном налоговом вычете по расходам на лечение Вы теперь имеете. Тогда закончим наш «ликбез» по этому раздельчику и двинемся дальше.

Налоговая декларация на доходы физических лиц 3-НДФЛ

Главное и самое сложное для многих как раз и является заполнение этой самой декларации. Конечно, можно не утруждать себя и пойти в конторку, которая этим занимается. Благо их сейчас имеется не мало и обычно рядом с самой налоговой. Но не всегда стоимость услуги сопоставима с суммой ожидаемого возврата средств. У нас на сегодня её цена составляет 300 рублей.

Поэтому я и предлагаю сделать это самим. Времени обычно у пенсионеров предостаточно, да и мозгам такая разминка не повредит. А награда не заставит себя долго ждать. Десять дней даётся на рассмотрение и тридцать на возврат Вашего вычета. В качестве «бонуса» экономия на заполнении бланков 3-НДФЛ. Но для начала подготовьте необходимые документы.

Документы необходимые для декларации и получения социального вычета на лечение

- справка по форме 2-НДФЛ (берётся по месту получения дохода, на работе, в негосударственном пенсионном фонде и т. д.);

- заявление на возврат (заполняется на сайте ИФНС);

- лицензия учреждения, где Вы получали мед услуги (берётся в мед учреждении);

- договор на оказание этих услуг (берётся в мед учреждении);

- справка об оплате (берётся в мед учреждении);

- платёжные документы или чеки (берутся в мед учреждении);

- реквизиты банка, куда нужно будет перечислить Вам деньги (это не документ, но данные нужно будет указывать в заявлении на возврат);

Кстати все эти документы потребуют если Вы обратитесь в какую-нибудь организацию по заполнению налоговой декларации. Но справедливости ради скажу, что заявление на возврат они сделают для Вас сами. К сведению, если заполнять в электронном виде и отправлять через интернет, то например, лицензия и платёжные документы вроде бы как и не требуются.

Но лучше не рисковать, тем более, что при обращении в мед учреждение все эти бумажки Вам распечатают и отдадут. Обычно в солидных заведениях имеется база данных на этот счёт за несколько последних лет. Так что останется только расписаться в нужных местах и отсканировать эти мед документы для того чтобы потом прикрепить их файлы к Вашей декларации 3-НДФЛ.

Заполнение и представление в электронном виде налоговой декларации 3-НДФЛ для получения социального налогового вычета за лечение

Итак, мы добрались до самого важного, а возможно и самого трудного в этом деле. Разберём всё подробно и по шагам. Сразу оговорюсь, можно это сделать двумя способами:

- непосредственно на сайте ИФНС из Вашего личного кабинета налогоплательщика;

- с помощью программы «Декларация», которую можно скачать там же;

Добавлю, что программы различаются по годам. Поэтому за какой год собираетесь подавать декларацию, за тот год и скачивайте программу, но это другая тема. Начнём с первого пункта.

Заполнение на сайте ИФНС в личном кабинете налогоплательщика

Ниже представлен материал для старой версии сайта налоговой. Если Вы находитесь в новой версии, то просто можете перейти в старую версию личного кабинета, нажав на оранжевую кнопку наверху с соответствующей надписью!

Как обычно, заходим в свой личный кабинет, в таблице кликаем по колонке «Налог на доходы ФЛ» и там выбираем 3-НДФЛ:

Откроется окно, где в самом низу, под заголовком «Новая декларация» нажимаем на кнопку «Заполнить новую декларацию»:

Это был подготовительный этап. Теперь пойдёт основное, так что сосредоточьтесь и будьте внимательны.

Шаг 1

После предыдущих действий Вам откроется первое окно для заполнения необходимых данных. Здесь всё достаточно просто. Ваши Ф.И.О. и ИНН должны, скорее всего, появиться сразу, а остальные строчки нужно заполнить. В самом низу имеется сноска, где можно прочитать что обязательно, а что необязательно для заполнения. При установке курсора в поле, справа появляется поясняющая подсказка:

Когда дойдёте до адреса места жительства, после щелчка по этой строке откроется дополнительное окошечко. Где, при заполнении адреса, набирайте сначала название улицы, да там, вообще-то, об этом написано мелким шрифтом. После ввода нескольких букв появится выпадающий список и можно будет выбрать свой город с этой улицей. Вводим номера дома, корпуса (если есть), квартиры нажимаем «ОК»:

Если всё что нужно в первом окне «Данные» заполнили, ещё раз проверьте и нажимайте на кнопку «Далее»:

Не бойтесь нажимайте, если что то упустили программа Вам напомнит, то есть «подсветит» эти поля надписями красным шрифтом, так что при необходимости добавите и опять «Далее».

Шаг 2

Следующее - «Доходы». Здесь щёлкаем по первой строчке: «Доходы, облагаемые по ставке 13%». А впрочем, если шрифт текста чёрный можно на неё уже и не жать. Потом на кнопку «Добавить доход»:

В открывшемся окне заполняем все необходимые поля. Так же как и вначале для каждой строки справа будет выводится подсказка, так что разобраться Вам не составит особого труда. Обратите внимание, что столбцы «Код вычета» и «Сумма вычета» заполнять не надо. По мере заполнения столбца «Сумма дохода» в сведениях о полученном доходе, будет автоматически вычисляться и заполняться «Общая сумма дохода».

И ещё, если в Вашей справке 2-НДФЛ ежемесячно стоит один и тот же код дохода, то можно схитрить. Поставить в графе месяц последний месяц, а в графе «Сумма дохода» указать сумму "Налоговой базы". У себя я так и сделал, прошло без проблем. В конце нажимаем «Сохранить»:

После этого программа нас вернёт к началу второго шага, где уже будут отображены итоговые данные по Вашему первому доходу. Если у Вас несколько доходов, то можете их и не указывать все. Лишь бы итоговая «Сумма налога удержанная» перекрывала ту сумму которую вы предполагаете вернуть. Кстати, если нужно можно и подредактировать и удалить строчку с доходом. Если нет, то жмём «Далее»:

Вот мы и добрались до нашего «шкурного вопроса».

Шаг 3

Выбираем здесь вторую строчку — «Социальные налоговые вычеты». После того как поставите галочку у надписи «Предоставить социальные налоговые вычеты», откроются дополнительные поля, где в графе «Расходы на лечение» нужно будет указать сумму которую Вы на это потратили (по справке или справкам об оплате) и идём «Далее»:

Шаг 4

Наконец-то, открывается заключительное окно «Итоги». И обратите внимание, что теперь уже «Налоговая база» меньше «Общей суммы дохода» и ровно на сумму расходов на лечение, которую мы указывали из справки по оплате в шаге 3. Также появилась сумма налога, подлежащая возврату из бюджета. Всё это программа вычисляет автоматически.

Ссылку "Заявление на возврат" пока не трогайте чтобы не путаться. В самом конце она опять появиться, тогда и оформите это заявление. Ниже я распишу как это сделать. А пока нажимаем на «Сформировать файл для отправки»:

Теперь нужно добавить заранее отсканированные документы. Обратите внимание, что написано справа в красной рамке. Но, опять таки, не нужно боятся. Если Вы отправите декларацию с ошибками никакой катастрофы не случится. Об этом в конце статьи. Итак, «Добавить документ»:

Это уже будет приложение к декларации. Нажимаем «Выберите файл», после чего откроется окно проводника Вашего компьютера. Там нужно будет отыскать папку со сканами Ваших мед документов и выбрать файл первого документа. Потом ввести его название в поле «Описание» и нажать «Сохранить»:

И так для каждого файла. Чтобы было, проще при выборе файла копируйте его название и вставляйте в описание. В итоге получим примерно такое:

Смотрим что получилось и вот теперь-то со спокойной совестью тыкаем по «Заявление на возврат»:

Оформление заявления на возврат социальных налоговых вычетов за лечение

Да, вообще-то там и оформлять нечего. Все необходимые данные появятся автоматически. Тут Вам и понадобятся реквизиты банка о которых я упоминал в самом начале. Нужно их ввести в соответствующие поля. Только не путайте номер счёта и карточки! Это не одно и то же! Если Вы хотите, чтобы деньги перевели на карточный счёт (пластиковую карту), то выбирайте «Текущий» и кликайте по «Сохранить и продолжить»:

Увидите сначала это промежуточное окно. Не пугайтесь иногда оно задерживается на некоторое время:

Потом появятся результаты:

Кстати, совсем необязательно оформлять это заявление сразу после отправки декларации. Можно спокойно дождаться когда документ пройдёт проверку и в Вашем личном кабинете налогоплательщика в графе «Переплата/задолженность» появиться цифра переплаты. И уже там можно сделать то же самое. Я думаю, это у Вас не вызовет затруднений.

Что делать если отправлена налоговая декларация 3-НДФЛ с ошибками

Я не случайно затронул этот вопрос. Дело в том, что мне пришлось столкнуться с этой проблемой самому. А именно, при оформлении этой самой декларации с помощью программы «Декларация 2015», каким-то образом у меня выпала цифра налога удержанного. И соответственно в личном кабинете появилась задолженность в сумме аж десяти с лишним тысяч рублей.

Разобравшись я направил электронное обращение в ИФНС. Через несколько дней мне позвонили и девушка с приятным голосом предложила открыть свой личный кабинет и вместе со мной по шагам терпеливо подсказывала как сделать корректирующую декларацию. Признаюсь, тогда я ещё не знал как можно оформить налоговую декларацию 3-НДФЛ прямо из личного кабинета.

Но Вы-то теперь знаете как это делается и в случае ошибки. Смотрим на самую первую картинку этой статьи, то есть вновь выбираем «3-НДФЛ». Теперь Вам уже откроются все Ваши отправленные и заполненные декларации. Здесь жмём на изображение папок, указанное на картинке внизу. Оно означает "Копировать декларацию (создать корректирующую)", то что нам и надо:

Обратите внимание, что на верхней картинке в столбце «Корректировка» в графе завершённой декларации стоит цифра «0». А в Вашей вновь открывшейся, уже заполненной декларации теперь будет стоять цифра «1»:

Остаётся только сделать корректировку, то есть внести изменения там где это необходимо и вновь подать онлайн нашу многострадальную налоговую декларацию 3-НДФЛ через личный кабинет налогоплательщика по отработанной схеме, а потом уже ждать возврата социального налогового вычета за лечение на свой счёт в банке.

Читайте также: