Отправили почтой 2 ндфл без реестра

Опубликовано: 15.05.2024

- 2‑НДФЛ — до 1 апреля во всех налоговых

- 6‑НДФЛ в 2021 году

- Стандартные налоговые вычеты по НДФЛ

- Как в 2‑НДФЛ отражать зарплату за декабрь, выданную в январе?

- Как заполнить 2‑НДФЛ в 2021 году

Справочная / Отчётность и налоги за сотрудников

Как заполнить 2‑НДФЛ в 2021 году

Если вы выдаёте зарплату работникам или дивиденды учредителям, вам нужно удерживать с этих выплат НДФЛ и перечислять его в налоговую. Существует два отчёта по НДФЛ: ежеквартальный 6-НДФЛ и ежегодный 2-НДФЛ. Отчёт 2-НДФЛ отменяют с 2021 года, но за 2020 год его нужно сдать в прежней форме. В этой статье мы расскажем о том, как заполнить 2-НДФЛ.

Если в течение года ни один человек не получал от вас доходы, 2-НДФЛ сдавать не нужно.

Что такое НДФЛ

НДФЛ — это налог на доходы физических лиц. Его платит каждый человек, который получает доход. Но чаще всего он платит не сам, а этим занимается организация, в которой он работает.

Наняв работника, вы становитесь его налоговым агентом. Теперь вы должны считать, удерживать и перечислять в налоговую НДФЛ с его зарплаты. Важно: вы платите НДФЛ не из своих денег, а удерживаете из зарплаты сотрудника. То есть вы посредник между ним и государством. Обычно, размер НДФЛ 13% от дохода. Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

Сроки сдачи отчётности 2-НДФЛ

2-НДФЛ нужно сдавать раз в год до 1 марта. Если срок выпадает на выходной или праздник, он переносится на следующий рабочий день.

Не забывайте каждый квартал сдавать отчёт 6-НДФЛ. Подробнее о нём читайте в статье «Как подготовить отчёт 6-НДФЛ».

Правила заполнения формы 2-НДФЛ

2-НДФЛ состоит из справок на каждого сотрудника. В справке отражается информация о доходах, вычетах, исчисленном, удержанном и перечисленном налоге.

- Исчисленный налог — 13% от разницы между доходами и налоговыми вычетами.

- Удержанный налог — сколько НДФЛ вы удержали из зарплаты сотрудника.

- Перечисленный налог — сколько НДФЛ вы перечислили в налоговую.

Чаще всего трудности возникают при заполнении суммы перечисленного налога. В течение всего года вы платите общую сумму НДФЛ по всем сотрудникам, а в 2-НДФЛ её нужно распределить отдельно по каждому. Если вы всегда перечисляли ровно столько, сколько должны, проблем не будет — исчисленный, удержанный и перечисленный налог будут равны. Но встречаются ситуации, когда эти суммы различаются. Причины бывают разные. Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

Что делать, если вы недоплатили НДФЛ

Если вы можете удержать недоплаченный НДФЛ, сделайте это до подачи 2-НДФЛ. Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в 2-НДФЛ начисленный, удержанный и перечисленный налог будут равны.

Если вы недоплатили и не можете удержать налог, например, сотрудник уже уволился, подготовьте справку 2-НДФЛ с признаком «2». В ней начисленный налог будет отличаться от удержанного и перечисленного. Также заполните строку «Сумма налога, не удержанная налоговым агентом».

Что делать с переплатой НДФЛ

Есть две причины переплаты:

- Вы удержали у сотрудника нужную сумму НДФЛ, но по ошибке перечислили больше. Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу. Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

- Вы удержали у сотрудника больше НДФЛ, чем нужно. Такую переплату вы должны вернуть ему по заявлению в течение трёх месяцев.

Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Если вы успеете вернуть работнику деньги до подачи 2-НДФЛ, то переплату в справке показывать не нужно. Начисленный, удержанный и перечисленный налог будут равны. Если не успеете, тогда при заполнении 2-НДФЛ поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная». В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты. А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

Когда подают аннулирующие справки

Чаще всего, когда отправили отчёт не в ту налоговую. Если 2-НДФЛ нужно просто скорректировать, сразу подайте корректировку — аннулирующую справку перед этим не подавайте.

В аннулирующей справке в поле «признак» ставят код 99. А в полях «Сумма дохода», «Сумма исчисленного налога», «Сумма удержанного налога», «Сумма перечисленного налога» — нули.

Оптимально алгоритм предоставления либо непредоставления расчета 2-НДФЛ уточнять по телефонам конкретной налоговой службы по месту регистрации организации. У каждой могут быть свои порядки. Существует несколько вариантов развития событий при складывающейся ситуации:

К любому варианту необходимо быть готовым. Таким образом, приложенные бланк и образец письма являются удобными в деле предоставления отчетности.

Ситуации

Организации создаются для того, чтобы приносить владельцам прибыль. Когда этого не происходит, они не являются и налоговыми агентами. Но и основную функцию свою не выполняют. Отправка сотрудников в неоплачиваемые отпуска или иные причины не предоставлять расчет 2-НДФЛ чаще всего возникают у компаний:

- Молодых, недавно сформированных. На «раскачку» им требуется определенное время. Поэтому первые год или два такая организация вполне может работать «в минус», не вызывая пристального внимания со стороны налоговиков.

- В кризис. Даже стабильные компании вполне могут «пережидать» неблагополучные времена именно в такой форме. Ведь выплата заработной платы сотрудникам является одной из главных статей расходов.

Вторая ситуация является угрожающей для компании. Более того, если она продолжительное время находится в таком «зависшем» состоянии, то это вызывает вопросы у налоговых служб. Последние организуют разнообразные проверки таких компаний. Ведь, возможно, таким способом организация может уклоняться от уплаты полагающихся налогов.

Периодичность

Расчет 2-НДФЛ в подавляющем большинстве случаев сдается один раз в год. Информация предоставляется на каждого сотрудника, который числится в организации, отдельно. Крайний срок при этом – 1 апреля. Причем если эта дата выпадает на выходной день, то «границей» становится будний день, предшествующий этой дате.

Причем интересно, что одновременно с приемом на работу сотрудника юридическое лицо либо индивидуальный предприниматель автоматически соглашаются предоставлять в налоговые органы соответствующую отчетность. Вся ответственность за этот процесс лежит на руководителе компании.

Таким образом, и письмо об отсутствии обязанности предоставлять расчет 2-НДФЛ отправляется тоже только один раз в год.

Вне налогов

Некоторые выплаты работникам не облагаются налогом, таким образом, по этим выплатам предоставлять расчет 2-НДФЛ также не нужно. К ним относятся:

- Выплаты при увольнении. Не стоит переживать, если увольнение произошло уже в начале отчетного периода. Выплаты при увольнении налогом не облагаются. Но если работнику была положена компенсация за неиспользованный отпуск, то тут уже без пополнения налоговой базы не обойтись. При расчетах, касающихся отпуска, 2-НДФЛ в отчетный период сдавать придется, даже если работник уволился.

- Командировочные расходы сотрудникам. Но они не должны превышать 700 рублей в сутки при командировках по России и 2500 рублей в сутки при отправлении сотрудника в зарубежные страны.

Составные части документа

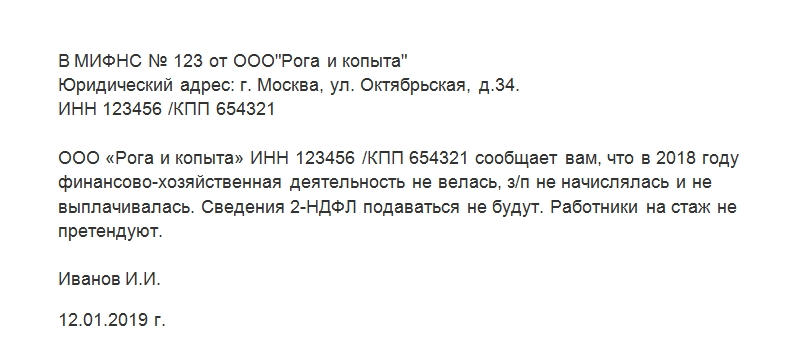

Собственно, письмо будет состоять всего из одной фразы. Все остальное – принятая в деловом общении «обязательная программа». К ней относятся:

- Оформление письма на специализированном бланке компании. Общение с налоговой службой необходимо вести на достойном уровне. Если официальных бланков нет под рукой либо не существует в природе, то просто в верхней части письма об отсутствии обязанности представлять расчет 2-НДФЛ перечисляются реквизиты компании отправителя. Так можно будет идентифицировать послание в общем потоке корреспонденции.

- Наименование и номер конкретного подразделения ФНС, в который направляется бумага. Очень важно, чтобы компания была зарегистрирована в сфере ответственности этого участка налоговой службы.

- Подпись руководителя организации.

- По возможности – печать.

- Дата составления письма.

- Если такая система принята, то номер отправленного сообщения.

Письмо может быть зарегистрировано в журнале исходящей корреспонденции.

Текст письма

Несмотря на то, что сообщение должно быть лаконичным, в нем должны быть отражены принципиально важные моменты. В представленном для скачивания образце письма, в основной его части, указано:

- Полное наименование организации отправителя, ее ИНН, КПП.

- Год, за который должен быть предоставлен расчет 2-НДФЛ.

- Велась ли организацией хозяйственно-финансовая деятельность.

- Выплачивалась ли заработная плата работникам. В письме не указывается, по какой именно причине она не выплачивалась.

- Претендуют ли работники, числящиеся за организацией, на трудовой стаж.

Последняя графа имеет значение, так как, с юридической точки зрения, сотрудники, которые числятся в компании, в некоторых случаях могут рассчитывать на начисление стажа по какой-либо деятельности.

Письмо об отсутствии обязанности представлять расчет 2-НДФЛ является важной частью деловой переписки с налоговой службой, расположенной по месту регистрации юридического лица или ИП.

Вы вовремя подали в инспекцию справки 2-НДФЛ по всем своим работникам, а инспекция прислала запрос на предоставление пояснений? За что штрафуют, что прощают и как внести исправления в 2-НДФЛ, для БУХ.1С рассказала эксперт по бухгалтерскому учету и налогообложению Ангелина Волконская.

Штрафуют без «камералки»

Итак, справки по форме 2-НДФЛ сданы. А поскольку они не являются ни декларациями, ни расчетами, то камеральной проверке эти справки подвергаться не будут. Согласно п.1 ст.88 НК РФ камеральная проверка проводится на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у ИФНС. Справка 2-НДФЛ не является ни декларацией, ни расчетом. ФАС Северо-Западного округа в Постановлении от 12.05.2009 № А66-4514/2008 подтверждает данный вывод, дополняя, что справка по форме 2-НДФЛ содержит лишь информацию о выплаченных физическим лицам доходах и суммах начисленного и удержанного налога.

Однако тот факт, что справки 2-НДФЛ не подвергаются камеральной проверке, не гарантирует отсутствие последствий в результате подачи справок с ошибочными сведениями. Ведь в п.1 ст.126.1 НК РФ говорится, что за представление налоговым агентом документов, содержащих недостоверные сведения, положен штраф в размере 500 руб. за каждый документ, содержащий ошибку. При этом из НК РФ не следует, что этот штраф будет наложен только по результатам камеральной проверки. Таким образом, справки 2-НДФЛ все равно попадут под пристальное внимание налоговиков. И при обнаружении ими ошибок фирме грозят санкции.

Кстати, обратите внимание, что штраф за представление справки с «дефектом» гораздо жестче, чем за ее непредставление.

Санкций можно избежать, если опередить налоговиков

Но что значит «до того, как ее найдут налоговики»? Ответ на этот вопрос содержится в письме ФНС России от 19.07.2016 № БС-4-11/13012. Там сказано, что штрафа избежать не получится, если до подачи уточненной справки ИФНС уже затребовала пояснения по факту обнаружения ошибок в представленных документах, либо фирма получила иной документ, свидетельствующий об обнаружении инспекцией недостоверности сведений, содержащихся в представленных документах.

Таким образом, если компания уже получила требование о представлении пояснений по поводу сведений в справке 2-НДФЛ, то если эти сведения действительно содержат ошибку, их исправление путем подачи корректирующей справки от штрафа уже не спасет.

Какие ошибки в 2-НДФЛ могут привести к штрафу

Из буквальной трактовки п.1 ст.126.1 НК РФ следует, что штраф грозит за представление документа, содержащего недостоверные сведения. Однако ни в НК РФ, ни в других нормативных актах не разъясняется, что считать «недостоверными сведениями». Но есть официальные письма ведомств, в которых чиновники поясняют, за что именно налоговому агенту грозят санкции.

Например, в письме ФНС России от 09.08.2016 № ГД-4-11/14515 говорится, что основанием для привлечения к ответственности, предусмотренной п.1 ст.126.1 НК РФ, будет является недостоверность информации, допущенной в результате:

- арифметической ошибки;

- искажения суммовых показателей;

- иных ошибок, влекущих неблагоприятные последствия для бюджета в виде неисчисления и (или) неполного исчисления, неперечисления налога, нарушения прав физических лиц (например, прав на налоговые вычеты).

Кроме того, как отмечено в письме, штраф может быть и за ошибки в показателях, идентифицирующих налогоплательщиков-физических лиц (ИНН, ФИО, дата рождения, паспортные данные), которые также могут повлечь невозможность реализации в полном объеме прав физических лиц, а также прав и обязанностей налоговых инспекций (в части администрирования налога). Однако если информация о ФИО и ИНН физических лиц достоверная, то ошибки, например, в серии и номере паспорта или в адресе места жительства не должны быть поводом для наложения штрафа. Такой вывод следует из решения от 22.12.2016 № СА-4-9/24731, опубликованного на сайте ФНС в разделе «Решения по жалобам».

Получается, что иногда оштрафовать могут даже за те ошибки, которые не привели к неблагоприятным последствиям для казны или нарушению прав работников. Но в этой ситуации налоговики могут снизить штраф, признав указанные факты смягчающими обстоятельствами (письмо ФНС России от 09.08.2016 № ГД-4-11/14515).

Помимо этого должностное лицо организации (например, директор) может быть привлечено к административной ответственности (ч.1 ст.15.6 КоАП РФ). Штраф составит от 300 до 500 руб. (сумма фиксирована и не зависит от количества представленных с ошибками справок, как налоговый штраф).

Поэтому если вы обнаружили ошибки в справках 2-НДФЛ, советуем поскорее принять меры, тем более с составлением корректирующих справок сложностей обычно не возникает.

Корректируем справку 2-НДФЛ

Справка с уточняющими данными составляется по форме, которая действовала в период составления «первичной» справки. В последнее время она не менялась, поэтому за 2016 год следует использовать действующую на сегодняшний момент форму.

При составлении корректирующей справки взамен ранее представленной в полях «N ______» и «от __.__.__» следует указать номер ранее представленной справки и дату составления новой (текущей) справки. В поле «Номер корректировки» указывается очередной номер корректировки.

Например, в корректирующей справке, представляемой в первый раз, в соответствующих ячейках следует указать «01». Если вы потом сделаете вторую корректирующую справку, то указывать нужно «02» и т.д. Затем следует указать все данные по физическому лицу, а в табличных частях справки внести верные суммы.

Тут же возникает вопрос: вписывать нужно только те суммы, которые подлежат исправлению, или все? Все, в том числе и те, в которых ошибки не было. Дело в том, что в форме справки 2-НДФЛ заполняются все реквизиты и суммовые показатели, если иное не предусмотрено Порядком заполнения справки 2-НДФЛ (разд.1 Приложения №2 к Приказу ФНС России от 30.10.2015 № ММВ-7-11/485). А положения, предусматривающего включение в корректирующую справку 2-НДФЛ только тех сведений, которые содержали ошибку, там нет.

Как сформировать реестр сведений о доходах к 2-НДФЛ в 1С 8.3 ЗУП

В программе 1С Предприятие 8.3 Зарплата и управление персоналом, ред.3 это можно сделать через меню Отчетность, справки – 2 НДФЛ для передачи в ИФНС:

По кнопке Создать формируем сведения:

- Вид справки выбираем Ежегодная отчетность с кодом 1; О не возможности удержания НДФЛ с кодом 2;

- При выборе организации (в нашем случае – это Крон-Ц )заполнятся ИФНС и ОКТМО/КПП:

Нажав на кнопочку Открыть напротив ОКТМО/КПП, можно увидеть и отредактировать сведения о регистрации в налоговом органе:

Именно выбором ОКТМО/КПП в 1С 8.3 регулируется возможность представления отдельных сведений 2 НДФЛ по обособленному подразделению.

Табличную часть сформируем, нажав на кнопку Заполнить:

При этом графа Перечислено заполнится, если сформированы записи журнала документов Перечисление НДФЛ в бюджет (меню Налоги и взносы) в 1С 8.3 ЗУП ред.3:

Запись Перечисление НДФЛ в бюджет может сформироваться непосредственно из Ведомости в кассу или Ведомости в банк, если по гиперссылке Выплата зарплаты и перечисление НДФЛ установлена галочка Налог перечислен вместе с зарплатой:

Подробнее как учитывается НДФЛ удержанный в 1С 8.3 ЗУП смотрите в нашем видео:

Но вернемся к формированию Сведений по форме 2 НДФЛ. По кнопке Печать можем сформировать Реестр с 2014 года или Реестр дополнительный:

Образец заполнения реестра сведений о доходах к справкам 2-НДФЛ в 1С 8.3 ЗУП

Реестр с 2014 года содержит следующие сведения в табличной части: номер справки, ФИО физ.лица, дату рождения. Именно такая форма предусмотрена нормативными документами:

Но иногда налоговые инспекции просят расширенные сведения. Для подачи таких сведений можно использовать форму Реестр дополнительный с 2014 года, где в таблице есть еще 4 столбца с суммами дохода, исчисленного, удержанного и перечисленного налога:

Если в Реестре итогом идет количество справок, то в Реестре дополнительном считаются и итоговые суммы дохода и налогов.

Кто формирует?

Ответственность за составление справки зависит от того, в каком виде подаются справки по форме 2НДФЛ.

Действия в данном случае обоснованы следующим:

- Если их отправляют в налоговые органы в электронном виде, то налоговый агент освобождается от обязанности составлять списочный реестр выдачи справок 2 ндфл. Документ автоматически будет сформирован на стороне налоговой инспекции. Об этом указано в тексте пункта 29 Порядка, утвержденного ФНС РФ 16.09.2011 №ММВ-7-3/576. По истечении 5 дней после отправки отчетности на электронную почту налогового агента должен прийти ответ с протоколом о принятии справок и формировании реестра.

- Когда справки налоговые агенты сдают на бумаге или электроном носителе (flash-карте, диске, или подобном им устройстве), то отчитывающемуся лицу без реестра не обойтись. Ему необходимо сперва документ сформировать, потом отпечатать его на бумаге в 2 экземплярах, а затем уже приложить к информации по справкам 2НДФЛ. Такое положение обосновано в п.6 и 15 Порядка.

- Налоговые инспектора проверяют справки и реестр 2НДФЛ на наличие ошибок и в случае их обнаружения вычеркивают недостоверные данные. По окончании проверки составляется протокол, к которому прикладывается один экземпляр реестра для возврата отчитывающемуся лиц. Их могут выдать либо сразу же после принятия отчета либо по истечении десятидневного срока, начиная с момента приема информации о доходах физлиц.

Как сформировать реестр сведений о доходах для 2-НДФЛ в 1С 8.3 Бухгалтерия

Используем раздел Зарплата и кадры – 2 НДФЛ для передачи в ИФНС. Остальной порядок формирования Реестра НДФЛ в 1С 8.3 аналогичен рассмотренному выше:

Заполнение реестра сведений о доходах 2-НДФЛ для обособленных подразделений в 1С 8.3 Бухгалтерия 3.0 (Проф и базовой)

Отметим, что для обособленных подразделений автоматически заполнить 2 НДФЛ можно только в варианте 1С 8.3 Бухгалтерии КОРП, где для обособленных подразделений сможем указать свои ОКТМО/КПП. Для этого:

- Примем в эти обособленные подразделения сотрудников;

- Затем выполним начисление зарплаты и удержание налога в разрезе этих ОКТМО/КПП.

В типовых конфигурациях 1С 8.3 Бухгалтерии базовой и ПРОФ такой возможности нет. Но давайте рассмотрим, как «обхитрить» программу и все же получить справки 2 НДФЛ и Реестр в 1С 8.3 Бухгалтерия Базовая и ПРОФ.

Способ 1. Для обособленных подразделений с небольшим количеством сотрудников

Заполняем 2 НДФЛ по основному набору ОКТМО/КПП, оставляем только сотрудников обособленного подразделения, фиксируем данные по сотрудникам, меняем в шапке набор ОКТМО/КПП на нужный, восстанавливаем (вручную) данные и формируем Реестр.

Этот вариант приемлем для обособленных подразделений с небольшим количеством сотрудников. Исходим из того, что в бухгалтерии считают зарплату именно небольшие компании.

Шаг 1

Из меню Зарплата и кадры создаем новый набор сведений НДФЛ для передачи в ИФНС. При выборе организации (у нас в примере – Сервислог) заполнились ОКТМО/КПП 45395000/771001001:

Именно по данному ОКТМО/КПП был учтен налог на доходы физ.лиц в программе 1С 8.3 всех сотрудников. Но, например, нужно сдать сведения по Пушкину Александру Сергеевичу, работавшему в обособленном подразделении с другим ОКТМО/КПП.

Шаг 2

Нажимаем на кнопку Заполнить. Заполняем форму всеми работающими сотрудниками. При этом заполняются все сведения по ним:

Шаг 3

Удаляем всех сотрудников, кроме сотрудников обособленного подразделения. По примеру оставляем в таблице только Пушкина А.С. Возможно, корректируем номер справки. Можно наоборот – использовать кнопку Подбор и сразу подобрать сотрудников обособленного подразделения.

Шаг 4

Фиксируем данные. Например, с помощью скриншота зафиксируем данные по Пушкину А.С:

Шаг 5

Меняем в шапке документа набор ОКТМО/КПП на набор ОКТМО/КПП обособленного подразделения:

Шаг 6

Можно программиста попросить галочку добавить Не изменять табличные данные при выборе иных ОКТМО/КПП и прописать в конфигураторе 1С Бухгалтерия 3.0 такую возможность. Тогда и вручную заполнять данные не пришлось бы. Но пока такой галки нет. Данные обнуляются, но их, используя ранее сделанные скриншоты, восстанавливаем вручную по сотруднику.

Шаг 7

Записываем документ и формируем Реестр и справки. В итоге получился набор сведений для обособленного подразделения. Еще один набор сведений формируем по всем остальным сотрудникам по основному набору ОКТМО/КПП, при этом удаляем из табличной части Пушкина А.С.

Так, не смотря на учет данных по одному набору ОКТМО/КПП, в 1С 8.3 сформировался реестр НДФЛ по другому набору. Но всегда следует проверять вводимые вручную данные. Конечно, это решение не очень красивое, так как делается не автоматически и требует много работы.

Как внести ОКТМО/КПП обособленного подразделения в 1С Бухгалтерии ред.3

Внести дополнительные сведения о регистрации (еще один набор ОКТМО/КПП) в 1С Бухгалтерии ред.3 можно перейдя по ссылке Еще в карточке организации:

Вносим дополнительные сведения о регистрации – еще один набор ОКТМО/КПП:

Способ 2

Применяем «хитрость». Суть этой хитрости в том, что рассчитываем сотрудников всех, кроме сотрудников обособленного подразделения. При этом у нас установлена основная ИФНС организации. Затем устанавливаем ИФНС обособленного подразделения в качестве основной для организации и проводим расчет, выплату и перечисление зарплаты сотрудников обособленного подразделения:

- Неоспоримый плюс: нужные ОКТМО/КПП фиксируются в регистрах. И мы не только справки 2 НДФЛ с Реестром правильно по обособленному подразделению сформируем, но и, например, Регистр налогового учета по НДФЛ;

- Минус этого варианта – не забывать при перерасчетах, выплатах зарплаты и при перечислениях НДФЛ, правильно выставлять основную ИФНС.

Итак, как это сделать разберем по шагам на примере.

Шаг 1

У нашей организации Сервислог в карточке выбрана ИФНС 7710:

Шаг 2

Рассчитываем зарплату сотрудников Абдулова и Ларионовой, кроме сотрудников обособленного подразделения (по примеру это Пушкин). Движения по регистрам можем посмотреть с помощью кнопки ДтКт или с помощью меню Вид – Настройка панели навигации формы.

При открытом документе Начисления зарплаты можно вывести нужный регистр в форму документа для удобства просмотра. Итак, выводим в форму регистр Учет доходов для начисления НДФЛ:

В регистре видим, что запись зафиксировалась по основной инспекции, выбранной в карточке организации:

Шаг 3

Меняем ИФНС в карточке организации на ИФНС обособленного подразделения:

Шаг 4

Рассчитываем зарплату, проводим выплаты и перечисляем НДФЛ в бюджет по сотрудникам обособленного подразделения. В нашем случае по Пушкину А.С.

В регистрах получим необходимые записи, где регистрация будет уже отмечена, как ИФНС 7720:

Необходимо, чтобы все поля 2-НДФЛ заполнились правильно: доходы, НДФЛ начисленный, удержанный, перечисленный. Поэтому, контролируем записи регистров – Учет доходов для начисления НДФЛ, Расчеты налогоплательщиков с бюджетом по НДФЛ, Расчеты налоговых агентов по НДФЛ.

Шаг 5

Теперь, когда записи в регистрах по сотрудникам обособленного подразделения содержат правильные сведения о регистрации в ИФНС, можно автоматически заполнить реестр НДФЛ по обособленному подразделению.

Выбираем нужное ОКТМО и нажимаем кнопку Заполнить:

Таким образом, с задачей формирования Реестра сведений о дохода 2-НДФЛ по обособленному подразделению в 1С 8.3 Бухгалтерии Проф и Базовой мы справились.

Однако, учитывать зарплату и составлять отчетность для организаций, имеющих обособленные подразделения, удобнее в 1С 8.3 ЗУП ред.3.

Бухгалтеру и расчетчику зарплаты будут интересны не только Реестры НДФЛ для передачи в ИФНС, но и реестры начисленного и удержанного НДФЛ в различных разрезах для контроля правильности заполнения 6-НДФЛ и 2-НДФЛ. Подробнее об этом читайте в статье НДФЛ исчисленный и удержанный в 1С 8.3.

Нюансы сдачи в электронном виде

Порядком определен этап формирования и сдачи реестра в каждом случае, кроме передачи данных по телекоммуникационным каналом.

Если отправка производиться через интернетовские сети связи, то реестр будет автоматически создан в налоговой инспекции. Это облегчает порядок подачи документов налоговыми агентами.

| Способы передачи отчета | Формирование реестра |

| Через телекоммуникационные сети | Список формируют сами налоговые инспекторы, а не отчитывающиеся организации. |

| Сдаются на съемных электронных носителях (диск, флэшка и т. п.) | Документ заполняется налоговым агентом и подается в 2 экземплярах, как приложение к данным по справкам 2НДФЛ. |

Ответственность за сдачу справок без реестра

Если отчет по справкам 2 НДФЛ не имеет сводного реестра, то в приеме могут отказать и оштрафовать сдающих отчетность в размере до 200 рублей.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

-

8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

НДФЛ (налог на доходы физических лиц)

Порядок представления 2-НДФЛ и сопроводительного реестра

При подготовке справок по форме 2 НДФЛ и Реестра нужно следовать Порядку представления сведений о доходах физических лиц и сообщений о невозможности удержания налога и сумме налога на доходы физических лиц (утвержден Приказом ФНС России от 16 сентября 2011 № ММВ-7-3/576).

Реестр обычно сопровождает справки 2-НДФЛ, сдаваемые налоговым агентам на бумажных носителях или дискетах и флеш-картах.

Внимание! Если сведения по форме 2-НДФЛ компания представляет по телекоммуникационным каналам, реестр формирует сама налоговая инспекция.

Справки 2-НДФЛ компании должны сдавать в налоговые инспекции ежегодно, по итогам завершившегося налогового периода:

- Так, в 2021 году справки 2-НДФЛ с кодом 2 надо было представить до 01 марта 2021 года в случае, если у компании были сотрудники, у которых не удалось удержать налог на доходы физлиц по доходам 2015 года.

- А до 01 апреля 2021 года надо было сдать справки 2-НДФЛ с кодом 1 – по доходам всех сотрудников компании за 2015 год.

Причем есть письмо ФНС от 30 марта 2021 (Номер БС-4-11/5443) которое говорит, что сведения на сотрудников, которые были поданы с кодом 2, надо подать и с кодом 1. Впрочем, есть и решения судов, которые решены в пользу налоговых агентов, сдавших справки по лицам, с которых не удалось удержать НДФЛ, только 1 раз. В решениях судов отмечено, что это законно, если в сданных справках с кодом 2 были все необходимые данные.

В двух экземплярах формируется Реестр для представления в налоговую инспекцию. Один экземпляр (вместе с протоколом о приемке сведений) представитель ИФНС должен вернуть в адрес организации в ближайшие 10 дней. Правда, чаще налоговые это делают, если есть ошибки в справках и из реестра вычеркиваются сведения о физ.лице с ошибочными данными.

Если сдать справки 2 НДФЛ в бумажном виде или на носителях информации без реестра, то могут оштрафовать. Исключение – сдача справок по телекоммуникационным каналам (в этом случае реестр формируют налоговые по факту принятия справок).

Более подробно ознакомиться с порядком представления Сведений о доходах физ.лиц по форме 2-НДФЛ в ИФНС (сроки представления и уплаты, БУ расчетов с бюджетом, состав и алгоритм заполнения) можно на нашем курсе в модуле Путеводитель составления отчетности по форме 2-НДФЛ (сведения о доходах физ.лиц).

Как правильно сформировать отчетность по НДФЛ в программах 1С 8.3, какие изменения произошли в “зарплатной” отчетности с 2015 года смотрите в нашем видео:

Поставьте вашу оценку этой статье:

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Что это такое?

В приложении 1 к Порядку, утвержденному Приказом ФНС России от 16.09.2011 N ММВ-7-3/[email protected], приводится образец бланка реестра. Документ формируется как обобщающая таблица, состоящая из трех колонок.

По истечении отчетного периода в налоговую службу в таком табличном варианте необходимо подавать сведения о доходах физических лиц и удержании с них подоходного налога.

Этому списку должны точно соответствовать данные по справкам 2 НДФЛ, которые необходимо также сдавать налоговым инспекторам ежегодно после окончания отчетного периода.

Предельный срок подачи всех бумаг — 1 апреля следующего года.

В подаваемом реестре отражают такую информацию:

- идентификационные сведения о нанимателе работников (ИНН либо КПП, ОКТМО);

- списочная численность штатных сотрудников – плательщиков НДФЛ с указанием персонифицированной информации по каждому из них (ФИО и даты рождения);

- указывается количество листов, на которых сдаются справки отдельно по каждому работнику.

Данные справок и реестра должны быть изложены в точном соответствии друг с другом, иначе налоговый инспектор может отказать в приеме документов.

Всем известно, что при рассмотрении клиентского запроса на выдачу ссуды банк-кредитор уделяет повышенное внимание оценке платежеспособности заявителя. Для любого кредитно-финансового учреждения основным источником соответствующих данных является официальный документ, удостоверяющий величину действительного заработка заемщика. Российские банки зачастую руководствуются сведениями из справки о доходах гражданина, оформляемой по стандарту 2 НДФЛ. Для банка, выдающего населению кредиты, эта информация считается достоверной и надежной. Однако любую бумагу подобного рода можно подделать. Некоторые заявители порой прибегают к таким мерам, стремясь приукрасить действительность, и обманным путем получить заем. Следует знать, как банки проверяют справку 2 НДФЛ, чтобы избежать мошенничества.

Справка 2-НДФЛ: зачем кредиторы требуют её у заемщиков

Бумага, оформляемая по стандарту 2-НДФЛ, официально подтверждает зарплату (заработок) гражданина. Этот документ составляется работодателем – плательщиком доходов – в строгом соответствии с регламентированными требованиями. Форма этой справки, её структура и содержание характеризуются определенной спецификой, которую необходимо знать как заемщику, так и уполномоченным сотрудникам банка-кредитора.

Чтобы выявить факт подделки 2-НДФЛ на самом раннем этапе изучения, опытному менеджеру кредитной организации достаточно будет визуального анализа этой бумаги.

Может ли банк проверить достоверность предоставленных заемщиком сведений? Безусловно, может. И будет это делать с большой степенью вероятности.

Типичная структура справки по стандарту 2 НДФЛ

Этот документ должен в обязательном порядке содержать следующие сведения:

- Период времени, который охватывается данной справкой.

- Информация о работодателе (юридическом лице, индивидуальном предпринимателе).

- Персональные данные самого работника – физического лица (ФИО гражданина, адрес его регистрации, дата рождения, ИНН-код).

- Сведения о фактическом заработке гражданина с указанием суммы вычета по уплаченным налогам (отображаются в табличной форме).

- Совокупный размер выплаченного физическому лицу дохода.

- Общая величина налога, удержанного с получателя доходов.

- Подпись уполномоченного представителя организации-работодателя, заверенная соответствующей печатью.

Чем справка 2-НДФЛ отличается от формы банка

Подавляющее большинство кредитных учреждений РФ требуют, чтобы заявитель предъявил справку 2-НДФЛ. Все цифры, указанные в ней, считаются официальными сведениями. Между тем многие банки обоснованно предполагают, что реальный заработок заемщика может оказаться больше, чем доход, официально подтвержденный стандартной справкой. Именно поэтому финансовые организации, кредитующие физических лиц, разрешают российским гражданам подтверждать свою платежеспособность документами, составляемыми по форме, утвержденной соответствующим банком.

Справка о заработке, оформляемая по стандартам конкретного финансового учреждения, имеет одну очень важную особенность. Она состоит в том, что работодатель, самостоятельно заполняющий этот документ, вправе указать фактический доход своего работника.

Как проверяется подлинность справки о заработке заемщика

Безусловно, банк-кредитор будет проверять достоверность сведений, указанных в справке о заработке заемщика, оформленной по стандарту 2-НДФЛ. Вопрос о том, проверяет ли банк справку 2 НДФЛ зачастую задают именно те граждане, которые не в состоянии официально подтвердить имеющиеся доходы. Конечно, такой документ можно попытаться купить или подделать, но, как показывает практика многих заявителей, это далеко не идеальный вариант решения проблемы. Как уже говорилось ранее, удостоверить фактический заработок можно бумагой, оформляемой по требованиям конкретного банка-кредитора. Кроме того, многие финансовые учреждения предлагают физическим лицам оформить заем без документального подтверждения своей зарплаты или иных доходов.

Визуальный анализ предоставленной бумаги

Возвращаясь к вопросу о том, как проверить 2 НДФЛ на подлинность, следует отметить ряд важных моментов. Прежде всего, компетентный работник кредитной организации всегда сможет выявить такую подделку визуальным анализом соответствующего документа. Характерными признаками намеренного искажения реальности могут являться допущенные ошибки, явные неточности, неверно указанные коды, а также другие симптомы, очевидные специалисту.

Второй момент – чрезмерно завышенный размер дохода заявителя. Иначе говоря, сомнения могут возникнуть, если сумма заработка, указанная в документе, явно превышает величину среднеотраслевой зарплаты по конкретному региону.

Методы выявления недостоверных сведений о заработке заемщика

Как проверить доходы физических лиц, если имеются сомнения в их искренности и благонадежности? Есть методы выявления поддельных справок, которыми активно пользуются компетентные сотрудники департаментов безопасности в большинстве кредитно-финансовых учреждений:

- Телефонный звонок работодателю гражданина-заемщика с целью уточнения информации, приведенной в справке о заработке. Практика свидетельствует, что эффективность этого метода оставляет желать лучшего.

- Визит представителей банка-кредитора к работодателю заявителя для выявления реального заработка физического лица, претендующего на получение ссуды. Надо отметить, что такой способ проверки данных практикуется достаточно редко. Кроме того, этот метод в настоящее время уже утратил свою целесообразность.

- Проверить официальный доход заявителя ссуды можно по данным Пенсионного фонда РФ (ПФР). Таким методом могут воспользоваться государственные банки или кредитно-финансовые учреждения, в капитале которых определенная доля принадлежит государству. Речь идет о ВТБ, Сбербанке, Россельхозбанке. Проще говоря, выводы делаются на основании проверки реальных отчислений заемщика в ПФР. Недостатком данного способа является несоответствие анализируемых периодов. Данные из ПФР можно получить лишь за минувший год, в то время как документ 2-НДФЛ выдается обычно за последние полгода.

- Еще один способ – воспользоваться регистрационными сведениями онлайн-ресурса налоговой службы о субъектах бизнеса. Этот источник позволяет получить приблизительное представление о том, способен ли конкретный работодатель выплачивать своим сотрудникам такую зарплату.

- Иногда есть возможность проверить информацию о заявителе кредита через сайт госуслуг. Однако это реально лишь в том случае, если такие сведения являются доступными третьим лицам.

- Проверка денежных зачислений, совершенных в пользу заемщика на счет его пластиковой карточки. Это могут быть как поступления зарплаты, так и иные доходы. Если гражданин заинтересован в быстром одобрении и оформлении ссуды, он сам предоставит кредитору банковскую выписку о движениях по карточному счету.

Ответственность заявителя ссуды за предоставление ложных данных

Введение кредитора в заблуждение – опасный путь к получению заемных средств. Можно ли подделать справку 2 НДФЛ, чтобы повысить шансы на одобрение кредитной заявки? В принципе, такая возможность есть. Но если по итогам проведенной проверки станет очевидным факт обмана (подлога), последствия для заявителя будут крайне неблагоприятными.

Попытка оформления ссуды на основании поддельной справки приведет к отказу в выдаче займа и занесению гражданина в список неблагонадежных заемщиков. В конкретный банк уже нельзя будет обратиться за кредитом.

Самый неблагоприятный сценарий развития событий – обращение банка-кредитора в органы охраны правопорядка с заявлением на заемщика, прибегнувшего к подлогу официальной бумаги. Однако, скорее всего, это не приведет к каким-либо серьезным санкциям для неудавшегося получателя ссуды. Будет сложно доказать, что данный гражданин пытался оформить банковский кредит по поддельной справке с целью невозврата финансовому учреждению заемных средств.

Совсем другая ситуация вырисовывается, если выяснится, что заемщик получил ссуду по документу, содержащему ложные сведения, и впоследствии перестал её выплачивать. Это станет реальным основанием для привлечения такого гражданина к ответственности, регламентированной действующим в РФ уголовным законодательством. Речь идет о мошеннических действиях, предусмотренных статьей 165, прописанной в Уголовном Кодексе.

Стоит ли банкам тщательно проверять своих заемщиков

Выгодные условия заимствования, повсеместное снижение процентов, лояльное отношение финансовых учреждений к заявителям ссуды – все это обуславливает доступность банковского кредитования. Между тем подобная экспансия кредитных продуктов вовсе не означает, что банки готовы выдавать займы всем подряд без предварительных проверок.

Крупные кредитные организации, имеющие сильные позиции на своих целевых рынках, аккуратно относятся к рискам. Проверяет ли Сбербанк сведения, предоставляемые гражданами, претендующими на получение кредита? Конечно, проверяет. Как и другие банки, стремящиеся получать прибыль, но не забывающие при этом о возможных угрозах, связанных с кредитованием физических лиц.

Читайте также: