Образец письма об отсутствии обязанности сдавать 6 ндфл

Опубликовано: 30.04.2024

Сдавать или нет 6-НДФЛ нулевую, если нет работников?

Вы захотели узнать, как заполнить нулевой 6-НДФЛ, и запрос «6-НДФЛ нулевая образец заполнения» в поисковике привел вас в этот материал. Так давайте разберемся, сдается ли нулевая 6-НДФЛ, образец которой вы ищете, или в данной ситуации можно обойтись без сдачи отчета.

6-НДФЛ является отчетностью налогового агента, которая:

- Составляется ежеквартально с включением в нее данных нарастающим итогом. Причем раздел 1 в 6-НДФЛ формируют данные за период с начала года, а раздел 2 — только данные последнего квартала отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650).

- Содержит обобщенные цифры начислений в отношении доходов работников и относящегося к ним НДФЛ.

Обратите внимание! С отчетности за 1 квартал 2021 г. применяется новая форма отчета 6-НДФЛ, утв. приказом ФНС России от 15.10.2020 № ЕД-7-11/[email protected] Теперь она включает сведения из формы 2-НДФЛ. Справки 2-НДФЛ, как самостоятельный отчет, отменены.

С правилами заполнения нового формуляра разобрались эксперты КонсультантПлюс. Оформите пробный демо-доступ к системе К+ и бесплатно переходите к разъяснениям экспертов.

Подробнее о форме читайте в этой рубрике.

Сдавать ее должны работодатели, имеющие наемных работников, которым они выплачивают доходы (п. 2 ст. 230 НК РФ). Таким образом, обязанность представления 6-НДФЛ при отсутствии выплаты доходов физлицам (и соответственно, при неначислении на них налога) в течение отчетного периода у работодателя не возникает.

Поэтому форму 6-НДФЛ с нулевыми показателями представлять в ИФНС не нужно. Хотя, если такой отчет будет отправлен, инспекция обязана будет принять его (письмо ФНС России от 04.05.2016 № БС-4-11/7928). Во избежание вопросов от налоговиков целесообразно направление им письма, поясняющего причины непредставления этого отчета.

Наши рекомендации по составлению такого письма и его образец вы найдете в материале «Заполняем пояснение в налоговую по 6-НДФЛ — образец».

Когда сдают 6-НДФЛ

Ежеквартальная отчетность по форме 6-НДФЛ установлена для налоговых агентов. В этом расчете налоговый агент предоставляет общую информацию по всем физическим лицам, которые получили от него доход. Это суммы выплаченных доходов, предоставленных налоговых вычетов, исчисленного и удержанного НДФЛ и сроки перечисления его в бюджет (п. 1 ст. 80 НК РФ).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Сложные вопросы заполнения формы 6-НДФЛ

Если фирма или ИП не выплачивают доходы физическим лицам, то сдавать нулевой расчет по форме 6-НДФЛ не обязательно (письмо ФНС России от 4 мая 2021 года № БС-4-11/7928). Но если фирма такой отчет составит, налоговая обязана его принять.

Несмотря на разрешение не сдавать нулевой отчет 6-НДФЛ, к этому нужно подходить со всей ответственностью. Прежде всего убедиться в том, что показателей для его заполнения действительно нет.

Ситуации, когда надо делать отчет, если нет зарплаты

Вместе с тем вопрос о том, нужно ли сдавать 6-НДФЛ нулевую, отнюдь не праздный, поскольку 6-НДФЛ составляется нарастающим итогом за год, а ситуация по выплате работникам доходов в течение этого года может меняться. Например, могут возникать такие варианты:

- выплат нет в течение всего года — тогда ни один отчет 6-НДФЛ по этому году не сдается;

- выплаты появились только в 4-м квартале отчетного года — квартальные отчеты сдавать не надо, но подача годового будет обязательной;

- выплаты возникли в 3-м квартале года — не сдают отчеты за 1-й квартал и полугодие, но представить их за 9 месяцев и год необходимо, причем даже в том случае, если в 4-м квартале выплат доходов уже не будет;

- выплаты появились во 2-м квартале — не нужен отчет за 1-й квартал, но все последующие являются обязательными, даже если доход в 3-м и 4-м кварталах уже не выплачивался;

- выплаты имели место в 1-м квартале, но отсутствуют в последующих — отчеты нужно подавать за весь год.

Эксперты КонсультантПлюс пошагово разъяснили поядок проверки и сдачи отчета. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Когда можно 6 НДФЛ не представлять

Согласно статье 230 пункт 2 НК все субъекты хозяйствования, в том числе и индивидуальные предприниматели, обязаны при начислении заработка физ. лицам представить декларацию 6 НДФЛ. Соответственно, если в течение отчетного года начислений доходов, выплат работникам или подрядным организациям не производились, формировать и представлять нулевой расчет не нужно.

В законодательстве есть ответ на данный вопрос. ФНС ситуацию по представлению нулевой формы разъяснила в письме 3Н-19-17/97 от 8 июня 2021 г. Там указывается на освобождение субъектов хозяйствования от представления отчета в случае отсутствия деятельности, подлежащей налогообложению.

Этим следует руководствоваться и субъектам хозяйствования, и индивидуальным предпринимателям, если они в отчетном периоде не выступали в роли налоговых агентов и начисление доходов не проводили.

Нужно ли отчитываться перед ФНС, если на предприятии нет наемных работников

Нужен ли образец заполнения нулевого отчета?

Как мы уже выяснили, нулевую отчетность 6-НДФЛ сдавать не надо, поэтому и образец заполнения ее вам не потребуется. Образец нужен для заполнения отчета с цифрами. Найти свежий вы можете здесь. А мы хотим напомнить вам правила заполнения 6-НДФЛ.

Итак, в разделе 1 показывают данные последнего квартала отчетного периода:

- в конкретных цифрах, если выплаты и начисленный на них налог имеют место;

- проставляя вместо цифрового значения ноль, если сведения о выплатах и начислениях налога по этим выплатам отсутствуют.

Как правильно заполнить раздел 2 в расчете 6-НДФЛ, читайте здесь.

Раздел 2 заполняется данными, включающими значения, соответствующие всему отчетному периоду. При этом они:

- будут совпадать с данными 1-го раздела для первого периода выплат, в т. ч. если этот период возник не в начале года;

- останутся такими же, как и в предшествующем отчетном периоде, если выплат в последнем квартале отчетного периода не было.

О часто встречающихся ошибках в заполнении 6-НДФЛ читайте в публикации «Ошибки в 6-НДФЛ (полный список)».

Расчет 6-НДФЛ заполняется нарастающим итогом с начала отчетного периода. Если организация выплатила налогооблагаемый доход в I или II квартале 2021-го, то расчет сдавайте и за I квартал, и за полугодие, и за 9 месяцев, и за весь 2021 год. Такие разъяснения дает ФНС в письме №БС-4-11/[email protected] от 23.03.2016.

Вместо письма в ИФНС об отсутствии обязанности представлять расчет компания вправе сдать нулевую отчетность 6-НДФЛ. ИФНС в этом случае обязана его принять (письмо ФНС №БС-4-11/[email protected] от 04.05.2016).

Итоги

Обязанность представления 6-НДФЛ нулевой действующим законодательством не установлена. Однако это правило распространяется только на ситуации отсутствия начислений дохода работникам в течение всего года. В промежуточных вариантах отчетность представляться должна (хотя возможна ее сдача и за неполный год), но полностью нулевой она уже не будет.

Еще про нулевки читайте:

- «Если зарплата не выплачена — правильное заполнение 6-НДФЛ»;

- «Порядок сдачи 6-НДФЛ для ИП без работников».

- Налоговый кодекс РФ

- Приказ ФНС России от 15.10.2020 № ЕД-7-11/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как заполнить отчет

Если ни в отчетном периоде, ни с начала года компания не является налоговым агентом, но на вопрос, сдавать или нет нулевой 6-НДФЛ в 2021 году, руководство посчитало, что все же надо отчет сдать, посмотрите правила его заполнения. Они несложные:

- полностью вписывают данные о налоговом агенте на титульном листе (порядок, как заполнить нулевую отчетность 6-НДФЛ, общий и утвержден Приказом ФНС №ЕД-7-11/ от 15.10.2020);

- в разделах 1 и 2, где уместно, ставят «0», в остальных клетках, чтобы они не оставались пустыми, — прочерки;

- каждый лист подписывает руководитель, ставит дату подготовки сведений.

Нужно ли представлять 6 НДФЛ, если не было начислений

НДФЛ, если в течение года нет начислений и организация не выступала в роли налогового агента, подавать не нужно. Контролирующие организации придерживаются данной позиции. Об этом разъяснено в письмах Министерства Финансов и Федеральной налоговой службы:

- 02.11.2015 03-04-06/63268;

- 08.06.2016 3Н-19-17/97;

- 04.05.2016 БС-4-11/[email protected]

В этих же письмах есть разъяснение, что если компания представила 6 НДФЛ с нулевыми показателями, инспекторы обязаны его принять в общем порядке. Они поймут, что в компании в отчетном периоде начислений не было.

Кроме того, субъектам хозяйствования рекомендуется передать в инспекцию уведомление в произвольной форме о приостановлении деятельности в отчетном году и, следовательно, не начислении зарплаты и иных видов доходов.

Это следует сделать не только для своевременного уведомления налоговиков о причинах непредставления 6 НДФЛ, но и чтобы исключить вероятность ошибочной блокировки расчетного счета.

Право, по которому контролирующие организации могут блокировать счет, возникло вместе с принятием отчета 6 НДФЛ. Если в течение 10 рабочих дней налоговики не увидят отчет, по истечению этого срока может быть применена данная мера согласно НК ст. 6.1 п. 6.ист. 76 п. 3.2.

Кроме блокировки счета в банке, к субъекту хозяйствования могут быть применены и административные взыскания в размере 1000 рублей за каждый месяц непредставления декларации по НДФЛ (НК ст. 126 п. 1.2)

Возникает ли обязанность по сдаче расчета по форме 6 НДФЛ, если нет работников, и не ведется хозяйственная кампания

Как правильно заполнить нулевую 6-НДФЛ

Даже если бумага не будет содержать отчетных данных, то в нее, как и в обычный вариант формы, включают три блока:

- Титульный лист.

- Раздел 1.

- Раздел 2.

Титульник отображает стандартную информацию:

- название компании (для индивидуальных предпринимателей – ФИО)

- данные агента по налоговой части (его КПП и ИНН)

- код отделения ИФНС, в которое направляется отчетность

- указание года и квартала, за который производится отчетность

- корректировочный номер (поясняет, сколько раз за квартал уже пришлось пересдавать отчет: 000, 001 и т.д.)

- код, указывающий принадлежность компании к определенному муниципальному образованию (ОКТМО)

- контактный телефонный номер

- количество страниц в отчете и приложениях

Внизу указывается дата, когда был составлен документ, ФИО уполномоченного представителя компании и его удостоверяющая подпись.

Поскольку НДФЛ «нулевая», никаких числовых данных на страницах первого и второго раздела присутствовать не будет. Там будет присутствовать только следующая информация:

- порядковый номер страницы

- КПП организации

- ИНН агента по налоговой части

В остальных графах ставятся только прочерки. Документы, оформленные на бумаге, должен постранично подписывать глава фирмы или иное уполномоченное лицо.

Законодательно установленных правил оформления пояснительного письма, которое предоставляется в ИФНС взамен нулевой 6-НДФЛ, не существует. Он может иметь свободную форму, но в нем обязательно должна присутствовать вся значимая для сотрудников налоговой службы информация:

- номер отделения правоохранительных органов, в которые направляется письмо

- название организации-составителя

- КПП, ИНН и адрес (юридический) фирмы

В конце документа должна стоять дата составления и удостоверяющая подпись уполномоченного представителя компании. Кроме того, в тексте документа должна содержаться отсылка к ст. 230 НК РФ (пункт 2) и указание на то, что после возобновления заработных выплат предоставление форм 6-НДФЛ также будет осуществляться своевременно.

Правильным решением будет ежеквартальное отправление пояснительного письма или нулевой 6-НДФЛ в соответствующую инстанцию. Это позволит гарантировать отсутствие проблем и ухудшения положения компании в период простоя.

Напишите свой вопрос в форму ниже

Особенности 6-НДФЛ и порядок представления

Отличительным моментом внесения данных в 6-НДФЛ является обобщенное (а не персонифицированное) ежеквартальное предоставление сведений о сотрудниках. Документ состоит из двух разделов:

- Сведения, собранные с начала текущего года

- Данные за последний квартал (3 месяца)

Заполненная форма предоставляется в ИФНС в последнее число месяца, который идет за днем окончания квартала. Если дата приходится на выходной, ее передвигают вперед на ближайший рабочий день.

Электронный вариант документа при помощи ТКС (телекоммуникационных каналов связи) передается в то отделение ИФНС, где юридическое или физическое лицо было поставлено на учет. Если в фирме работает до 25 сотрудников, возможен перенос формы на бумагу и заполнение ее в таком виде.

В тех случаях, когда организация не осуществляет никакой деятельности (первое время с момента регистрации, в период временных трудностей, на этапе ликвидации) и работники не получают доходов, у компании отсутствуют данные, которые можно было бы отобразить в 6-НДФЛ (документ становится нулевым).

По разъяснениям ФНС организации, не осуществлявшие заработных выплат, имеют право не предоставлять отчетность. Сотрудники налоговой не могут требовать обратного, но если сам налоговый агент решит предоставить нулевую 6-НДФЛ за несколько кварталов или за год, то ее должны будут принять.

Нулевая отчетность заполняется быстро и не требует от работников бухгалтерии больших усилий. Однако, предоставляя ее, организация в значительной степени оберегает себя от многих проблем и нежелательного интереса со стороны правоохранительных органов.

Особые ситуации

А как поступить организациям, если деятельность прекращена не с самого начала отчетного года? В течение нескольких месяцев доходы выплачивались, и НДФЛ удерживался и перечислялся.

В данной ситуации следует руководствоваться документом ММВ-7-11/[email protected] от 14.10.2015.Отчетность следует подавать в сроки, предусмотренные законодательством. При этом, заполнение первого раздела следует производить нарастающим итогом. Второй раздел необходимо заполнять только в том периоде, когда были произведены операции по удержанию и перечислению налога.

После прекращения деятельности и начислении заработка, цифры будут только в 1 разделе во всех отчетах за год. Нулевым будет второй раздел.

Руководитель организации принял решение приостановить деятельность на два квартала. Во 2-м и 3-м квартале все работники были отправлены в отпуск без сохранения зарплаты. Выплата работникам доходов, начисленных за март, была произведена в апреле вместе с перечислением НДФЛ.

- В данном случае в 6 НДФЛ заполнить следует и 1, и 2 разделы в отчете за 1 квартал и 1 полугодие;

- В отчете за 1-3квартал налоговый резидент России повторит данные только 1 раздела. Во втором разделе необходимо проставить нули.

В 4-м квартале деятельность предприятия возобновилась, доходы также выплачивались своевременно по графику. Значит, в 6 НДФЛ за год будет заполнен 1-й раздел с нарастающим итогом, во втором следует указать данные о перечислении, которые были произведены только за последние 3 месяца.

Как правильно заполнить отчет по форме 6 НДФЛ, если предприятие применяет УСН

Когда требуется сдача «нулевки»: примеры реальных ситуаций

Если на протяжении 10 дней со времени, предназначенного для предоставления отчетной документации, соответствующая бумага не будет передана в ИФНС, то сотрудники данного учреждения могут, не уточняя подробностей ситуации, произвести заморозку банковских счетов фирмы.

В качестве дополнительной меры наказания может быть назначен ежемесячный штраф (1 000 рублей), который будет взиматься в течение всего периода просрочки.

Исходя из вышесказанного, становится ясно, что сдача нулевого варианта 6-НДФЛ необходима (несмотря на отсутствие подобных требований в законодательстве РФ). Теоретически у бухгалтера есть два варианта осуществления данной процедуры:

Оба варианта позволяют предупредить контролирующую инстанцию о том, что необходимости в исчислении и уплате подоходного налога нет, а, значит, нет необходимости штрафовать компанию и замораживать счета.

В реальности при совершении подобных действий учитываются некоторые дополнительные нюансы:

- Если фирма остается неактивной в течение всех четырех кварталов, будет достаточно предоставить нулевую форму 6-НДФЛ, либо пояснительный документ лишь за первый отчетный период (повторять процедуру в последующих кварталах не нужно).

- В ситуации, когда компания только зарегистрировалась и на протяжении определенного периода простаивала, предоставлять отчетность нужно будет только после того квартала, когда были произведены первые выплаты (далее 6-НДФЛ предоставляют ежеквартально независимо от наличия или отсутствия выплат).

- Если выплаты за первый квартал были, а после компания простаивала, то предоставление отчетности будет обязательным на протяжении всего года.

Несмотря на то, что оформление отчета обычно не представляет сложности, гарантировать отсутствие ошибок можно только после подробного ознакомления с образцом заполнения подобных форм.

Сдавать или нет 6-НДФЛ нулевую, если нет работников?

Вы захотели узнать, как заполнить нулевой 6-НДФЛ, и запрос «6-НДФЛ нулевая образец заполнения» в поисковике привел вас в этот материал. Так давайте разберемся, сдается ли нулевая 6-НДФЛ, образец которой вы ищете, или в данной ситуации можно обойтись без сдачи отчета.

6-НДФЛ является отчетностью налогового агента, которая:

- Составляется ежеквартально с включением в нее данных нарастающим итогом. Причем раздел 1 в 6-НДФЛ формируют данные за период с начала года, а раздел 2 — только данные последнего квартала отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650).

- Содержит обобщенные цифры начислений в отношении доходов работников и относящегося к ним НДФЛ.

Обратите внимание! С отчетности за 1 квартал 2021 г. применяется новая форма отчета 6-НДФЛ, утв. приказом ФНС России от 15.10.2020 № ЕД-7-11/[email protected] Теперь она включает сведения из формы 2-НДФЛ. Справки 2-НДФЛ, как самостоятельный отчет, отменены.

С правилами заполнения нового формуляра разобрались эксперты КонсультантПлюс. Оформите пробный демо-доступ к системе К+ и бесплатно переходите к разъяснениям экспертов.

Подробнее о форме читайте в этой рубрике.

Сдавать ее должны работодатели, имеющие наемных работников, которым они выплачивают доходы (п. 2 ст. 230 НК РФ). Таким образом, обязанность представления 6-НДФЛ при отсутствии выплаты доходов физлицам (и соответственно, при неначислении на них налога) в течение отчетного периода у работодателя не возникает.

Поэтому форму 6-НДФЛ с нулевыми показателями представлять в ИФНС не нужно. Хотя, если такой отчет будет отправлен, инспекция обязана будет принять его (письмо ФНС России от 04.05.2016 № БС-4-11/7928). Во избежание вопросов от налоговиков целесообразно направление им письма, поясняющего причины непредставления этого отчета.

Наши рекомендации по составлению такого письма и его образец вы найдете в материале «Заполняем пояснение в налоговую по 6-НДФЛ — образец».

Надо ли сдавать 6-НДФЛ

Этот отчет в ИФНС направляют налоговые агенты, выплачивавшие доход физическим лицам. Это не только заработная плата, но и:

- дивиденды;

- материальная помощь;

- арендная плата по договорам аренды с физлицами;

- иные облагаемые выплаты.

Если таких выплат не было, нет необходимости представлять отчетность в налоговую. Не подается нулевая отчетность 6-НДФЛ, если нет работников у ИП или организации. Но если в течение расчетного периода компания выплачивала доход и удерживала подоходный налог, ей придется отчитаться в ФНС, — в форме 6-НДФЛ отражаются сведения нарастающим итогом.

В НК РФ и письме ФНС №БС-4-11/[email protected] от 01.08.2016 указано, сдавать или нет нулевой 6-НДФЛ в 2021 году — да, если за налогоплательщиком числятся наемные работники и в любом месяце отчетного года зафиксированы начисления по зарплате. А если нет работников, то начисления и база для расчета отсутствуют.

Ситуации, когда надо делать отчет, если нет зарплаты

Вместе с тем вопрос о том, нужно ли сдавать 6-НДФЛ нулевую, отнюдь не праздный, поскольку 6-НДФЛ составляется нарастающим итогом за год, а ситуация по выплате работникам доходов в течение этого года может меняться. Например, могут возникать такие варианты:

- выплат нет в течение всего года — тогда ни один отчет 6-НДФЛ по этому году не сдается;

- выплаты появились только в 4-м квартале отчетного года — квартальные отчеты сдавать не надо, но подача годового будет обязательной;

- выплаты возникли в 3-м квартале года — не сдают отчеты за 1-й квартал и полугодие, но представить их за 9 месяцев и год необходимо, причем даже в том случае, если в 4-м квартале выплат доходов уже не будет;

- выплаты появились во 2-м квартале — не нужен отчет за 1-й квартал, но все последующие являются обязательными, даже если доход в 3-м и 4-м кварталах уже не выплачивался;

- выплаты имели место в 1-м квартале, но отсутствуют в последующих — отчеты нужно подавать за весь год.

Эксперты КонсультантПлюс пошагово разъяснили поядок проверки и сдачи отчета. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Кто и когда должен сдать отчет по 6-НДФЛ

Отчет 6-НДФЛ сдают каждый квартал и по итогам года все фирмы и ИП с работниками — налоговые агенты. В отчете отражают информацию о начисленном и удержанном с зарплаты НДФЛ.

Если зарплата не начислялась — нет обязанности удерживать налог на доход и сдавать отчет. Отправьте налоговой письмо о том, что не являетесь налоговым агентом, чтобы от вас не ждали отчет и не блокировали расчетный счет за опоздание.

Сроки сдачи 6-НДФЛ за год установлены п. 2 ст. 230 НК РФ. Расчеты за 1 квартал, полугодие и 9 месяцев сдавайте не позднее последнего дня месяца, следующего за отчетным периодом. Годовой расчет — до 1 марта года, следующего за отчетным.

- За 2021 год — до 1 марта 2021;

- За 1 квартал 2021 — до 30 апреля 2021;

- За полугодие 2021 — до 2 августа 2021;

- За 9 месяцев 2021 — до 1 ноября 2021;

- За 2021 год — до 1 марта 2022.

Форму 6-НДФЛ представляют в налоговую инспекцию по месту учета. Это можно сделать в электронном виде через интернет. Бумажный вариант вправе сдавать только налоговые агенты, у которых в течение налогового периода численность сотрудников не превышала 10 человек.

Нужен ли образец заполнения нулевого отчета?

Как мы уже выяснили, нулевую отчетность 6-НДФЛ сдавать не надо, поэтому и образец заполнения ее вам не потребуется. Образец нужен для заполнения отчета с цифрами. Найти свежий вы можете здесь. А мы хотим напомнить вам правила заполнения 6-НДФЛ.

Итак, в разделе 1 показывают данные последнего квартала отчетного периода:

- в конкретных цифрах, если выплаты и начисленный на них налог имеют место;

- проставляя вместо цифрового значения ноль, если сведения о выплатах и начислениях налога по этим выплатам отсутствуют.

Как правильно заполнить раздел 2 в расчете 6-НДФЛ, читайте здесь.

Раздел 2 заполняется данными, включающими значения, соответствующие всему отчетному периоду. При этом они:

- будут совпадать с данными 1-го раздела для первого периода выплат, в т. ч. если этот период возник не в начале года;

- останутся такими же, как и в предшествующем отчетном периоде, если выплат в последнем квартале отчетного периода не было.

О часто встречающихся ошибках в заполнении 6-НДФЛ читайте в публикации «Ошибки в 6-НДФЛ (полный список)».

Как составить нулевой 6-НДФЛ за 2020 год

Для оформления нулевого 6-НДФЛ за 2021 год следует использовать бланк, утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/[email protected] (в ред. Приказа ФНС от 17.01.2018 № ММВ-7-11/[email protected]).

С отчетности за 1 квартал 2021 года 6-НДФЛ, в том числе нулевой, оформляется на новом бланке (Приказ ФНС от 15.10.2020 № ЕД-7-11/[email protected]).

Нулевой 6-НДФЛ за 2021 год состоит из:

- Титульного листа.

Сведения в него вносятся так же, как и в обычный «ненулевой» отчет.

- Разделов 1 и 2.

При составлении нулевого отчета в этих разделах ставятся прочерки.

Образец нулевого 6-НДФЛ за 2021 год

Итоги

Обязанность представления 6-НДФЛ нулевой действующим законодательством не установлена. Однако это правило распространяется только на ситуации отсутствия начислений дохода работникам в течение всего года. В промежуточных вариантах отчетность представляться должна (хотя возможна ее сдача и за неполный год), но полностью нулевой она уже не будет.

Еще про нулевки читайте:

- «Если зарплата не выплачена — правильное заполнение 6-НДФЛ»;

- «Порядок сдачи 6-НДФЛ для ИП без работников».

- Налоговый кодекс РФ

- Приказ ФНС России от 15.10.2020 № ЕД-7-11/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как оформлять 6 НДФЛ, если нет начислений

При длительном отсутствии хозяйственной деятельности, без выплат работникам у руководства и учредителей компании возникает естественной желание снять обязанности по предоставлению «пустой» отчетности. Но только полная ликвидация предприятия, выполненная в соответствии с нормами отечественного законодательства, позволит завершить взаимные отношения с проверяющими и контрольными органами.

Известно, что некорректное оформление отчета 6НДФЛ может быть оштрафовано на 500 руб. При этом даже самое тщательное изучение тематических нормативов не позволит получить однозначный ответ по данному определению. Фактически санкции разрешено применять не только при ошибке в записях. Порча бумажного носителя, отсутствие знака прочерка в пустой ячейке также считаются нарушениями.

Именно поэтому опытные предприниматели желают получить точный ответ на вопрос, как им надо поступать с отчетом по 6 НДФЛ, если нет работников, в других ситуациях, когда надо минимизировать затраты, исключить лишние хлопоты. Для предотвращения ошибок обратимся к первоисточникам. Изучим ответы ФНС, которые регулярно публикуются в виде официальных писем. Интересующая нас информация есть в документе № БС-4-11/[email protected], который датирован 23.03. 2016 года.

В нем рассматривался вопрос о составлении отчета по данной форме в случае, когда выплаты плановых дивидендов физическом лицам совершаются только в одном квартале. Некоторые пункты этого объяснения приведем, чтобы проще было понять требования ФНС к составлению 6 НДФЛ без начислений:

- Ответ составлен со ссылками на приказ ФНС 2015 года о новой форме отчетности № ММВ-7-11/[email protected] от 14 октября и следующие статьи «Налогового кодекса»: 214 (подразделы 1, 3 и 4); 224; 226; 226.1; 230. При необходимости, можно изучить настоящий вопрос подробнее, обратившись к соответствующим частям исходных документов.

- Отмечено, что не только ИП, организации, но и официально оформившие свою деятельность адвокаты, подразделения иностранных предприятий являются налоговыми агентами. Они признаются таковыми, если выплачивали доходы (без указания формы) физическому лицу.

- К этой же категории, налоговых агентов, причисляют тех, кто выполняет операции финансового характера с ценными бумагами.

- Обязанностью налоговых агентов является своевременное предоставление квартальной отчетности 6НДФЛ органам ФНС по определенному законом временному графику. Это требование вступает в силу с 01.01. 2021 г.

- Приведено пояснение по конкретному случаю. Форма 6 НДФЛ при отсутствии начислений дивидендов ранее второго квартала подается только по итогам работы за 6 месяцев текущего года и далее по стандартному графику.

Подобные сведения приведены в письме № БС-4-11/4901. На их основании можно сделать следующие выводы:

- Отчет по 6 НДФЛ без работников не нужен. В данном случае отсутствуют налогоплательщики. ИП, или организация не обязана совершать начисление налогов, и делать соответствующие перечисления в пользу бюджета.

- Второй вариант, когда определенный штат имеется, но не было выплат. Здесь отсутствует предмет налогообложения, доход, поэтому отчетность будет «пустой».

- Не понадобится передача в налоговую инспекцию сведений по форме 6 НДФЛ при отсутствии деятельности. В такой ситуации нет источника доходов, поэтому начислить их и удержать впоследствии налог не представляется возможным.

Не надо предоставлять 6 НДФЛ, если нет сотрудников, выплат зарплаты, дивидендов, хозяйственной деятельности, других признаков, которые определяют налогового агента в соответствии с нормами действующего законодательства РФ.

• Зарплата за март, выплаченная в апреле в 6-НДФЛ.

• Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

• Отпускные в 6-НДФЛ.

• Больничный в 6-НДФЛ.

• Материальная помощь в 6-НДФЛ.

• Выплаты по ГПД в 6-НДФЛ.

• Выплаты в натуральной форме в 6-НДФЛ.

• Выплаты при увольнении в 6-НДФЛ.

Городничий Дмитрий Викторович,

Лектор, руководитель учебного центра группы компаний «Ваш Консультант»

![]()

![]()

Одно из важнейших новшеств для бухгалтера в этому году – обновлённая форма 6-НДФЛ. Первый раз сдать её придётся в апреле 2021. По своей сути – это обновление форм 6-НДФЛ и 2-НДФЛ.

Чтобы сдать 6-НДФЛ без ошибок, откройте бесплатный двухдневный доступ к системе КонсультантПлюс (для организаций Крыма и Севастополя). В нём вы найдёте 82 готовых решения по этой теме.

Многие уже начали заполнять 6-НДФЛ за первый квартал по новой форме. Поэтому появилась масса разнообразных вопросов. Что отражать, как отражать, показывать или нет? Также у многих возникли проблемы связанные с их бухгалтерскими программами: некоторые некорректно работают с новой формой. В этом материале я постараюсь ответить на самые частые вопросы по заполнению обновлённой формы 6-НДФЛ.

Зарплата за март, выплаченная в апреле в 6-НДФЛ

В расчете за I квартал покажите:

- в поле 110 и 112 разд. 2 – сумму начисленной за март зарплаты;

- в поле 130 разд. 2 – сумму предоставленных в марте вычетов по НДФЛ;

- в поле 140 разд. 2 – сумму НДФЛ, исчисленного с зарплаты за март.

В прочие показатели расчета за I квартал зарплата за март и начисленный с нее НДФЛ не включаются. В том числе НДФЛ, который на отчетную дату (31 марта) не удержан с мартовской зарплаты, не нужно включать в показатель поля 170 разд. 2.

Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

Отражайте следующим образом

В расчете за I квартал года в разд. 1 укажите:

- в поле 020– общую сумму удержанного налога, срок перечисления которого приходится на последние три месяца отчетного периода, в том числе удержанного с зарплаты за декабрь;

- в поле 021– первый рабочий день января следующего года;

- в поле 022– сумму НДФЛ, удержанного с зарплаты за декабрь.

Отпускные в 6-НДФЛ

По общему правилу в расчете 6-НДФЛ информацию об отпускных нужно отразить в том периоде, в котором они выплачены. Исключение - если вы выплатили отпускные в последний месяц квартала и его последний день приходится на выходной (нерабочий) день. Тогда срок перечисления НДФЛ по отпускным наступит в следующем периоде. Датой фактического получения дохода в виде отпускных является день их выплаты. Поэтому в расчете отразите только выплаченные отпускные, а отпускные, которые начислены, но не выплачены, указывать не нужно.

Такие отпускные нужно включить в разд. 2 в периоде их выплаты, а в разд. 1 расчета 6-НДФЛ уже в следующем периоде. Например, если отпускные выплачены в декабре и 31 декабря является выходным днем, в разд. 2 их нужно включить за этот год, а в разд. 1 – в I квартале следующего года.

В разд. 1 нужно отразить:

- в поле 020– удержанный (в том числе с отпускных) налог, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021– последний день месяца, в котором выплачены отпускные. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022– общую сумму удержанного (в том числе с отпускных) налога, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 нужно:

- в поле 110 включить сумму отпускных в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму отпускных в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 отразить общее количество физлиц, которые получили доходы, в том числе в виде отпускных;

- в поле 140 указать НДФЛ, исчисленный со всех доходов с начала года, в том числе с отпускных;

- в поле 160 указать общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с отпускных.

При заполнении расчета за налоговый период сведения об отпускных и соответствующем НДФЛ отражаются также в справке о доходах и суммах налога физлица. Как правило, они приводятся в составе обобщенных данных в разд. 2 справки и в Приложении к ней.

Больничный в 6-НДФЛ

Датой фактического получения дохода в виде пособия по временной нетрудоспособности является день его выплаты. Поэтому в расчете 6-НДФЛ отражают только выплаченное пособие. Пособие, начисленное в одном отчетном периоде, а выплаченное в следующем, отражается в расчете за следующий период.

Как правило, сведения об оплаченном больничном и налоге, удержанном с него и перечисленном в бюджет, отражаются в расчете 6-НДФЛ за тот период, в котором оплачен больничный.

Исключение составляет ситуация, когда больничный оплачен в последнем месяце отчетного периода и последний день этого месяца – выходной (нерабочий) день. В данном случае уплатить налог в бюджет необходимо не позднее первого рабочего дня следующего отчетного периода. Сведения о пособии и удержанном из него НДФЛ нужно отразить:

- в разд. 2 расчета за тот отчетный период, в котором оплачен больничный;

- в разд. 1 расчета за следующий отчетный период;

- в справке о доходах и суммах налога физлица (при заполнении расчета за налоговый период).

В разд. 1 нужно отразить (п. п. 3.1, 3.2 Порядка заполнения расчета 6-НДФЛ):

- в поле 020– общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с больничного;

- в поле 021– последний день месяца, в котором оплачен больничный. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022– общую сумму удержанного (в том числе с больничного) НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 следует:

- в поле 110 включить сумму больничного в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму больничного в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 указать общее количество физлиц, которые получили доходы, в том числе в виде пособия;

- в поле 140 отразить НДФЛ, исчисленный со всех доходов с начала года, в том числе с больничного;

- в поле 160 отразить общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с больничного.

При отражении больничных в расчете руководствуйтесь общими правилами заполнения расчета.

Материальная помощь в 6-НДФЛ

Отражение в расчете 6-НДФЛ материальной помощи зависит от того, облагается ли она НДФЛ.

Материальную помощь, которая облагается НДФЛ полностью (т.е. без установления нормативов, ниже которых она не облагается налогом), нужно отразить в расчете 6-НДФЛ.

Также отражайте в расчете 6-НДФЛ материальную помощь, выплаченную свыше необлагаемого размера, если он установлен Налоговым кодексом РФ (например, 50 000 руб.). Материальную помощь, выплаченную в пределах необлагаемого размера, мы рекомендуем отражать в 6-НДФЛ, поскольку ее можно выплатить несколько раз за год и в итоге превысить лимит.

Материальную помощь в размере до 4 000 руб. в расчете 6-НДФЛ также целесообразно отражать по указанной причине. Если вы выплатите ее несколько раз за год и тем самым в одном из периодов будет превышен необлагаемый размер, вся выплаченная помощь (как в пределах лимита, так и сверх него) должна быть отражена в расчете 6-НДФЛ с учетом вычета в размере 4 000 руб. за год.

Помощь, которая полностью не облагается НДФЛ (т.е. без установления нормативов, сверх которых она облагается налогом), в форму 6-НДФЛ включать не нужно. Например, не нужно отражать материальную помощь в связи со смертью работника или члена его семьи.

В разд. 1 расчета 6-НДФЛ налог с материальной помощи отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразите его следующим образом:

- в поле 020 включите удержанный с материальной помощи НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

При необходимости заполните другие поля разд. 1.

В разд. 2 расчета сведения о материальной помощи отразите в составе обобщенных показателей следующим образом:

- общую сумму начисленной и выплаченной материальной помощи включите в показатель поля 110;

- необлагаемую часть материальной помощи (сумму вычета) согласно значениям кодов видов вычетов налогоплательщика включите в показатель поля 130;

- исчисленный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 140;

- удержанный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 160.

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет.

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100– указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110– общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113– облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120– общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130– общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140– сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160– общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Выплаты в натуральной форме в 6-НДФЛ

Доходы в натуральной форме отражают в 6-НДФЛ по общим правилам, однако есть некоторые особенности.

Такой доход может облагаться по ставке 13%, 15% или 30% в зависимости от того, кому он выплачивается и по какому основанию. Если вы выплачивали физлицам доходы, облагаемые по разным ставкам, заполняйте разд. 1 и 2 отдельно для каждой из них.

В разд. 1 НДФЛ с дохода в натуральной форме отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразить налог нужно следующим образом:

- в поле 020 включите удержанный с таких доходов НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите сумму НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021 соответствующей строки.

При необходимости заполните другие поля разд. 1.

Раздел 2 составляется на отчетную дату нарастающим итогом с начала года в отношении доходов, облагаемых по соответствующей ставке. Начиная с отчетного периода, в котором доход в натуральной форме передан физлицу, отражайте его в разд. 2 следующим образом:

- в поле 100 укажите ставку в отношении которой заполняется раздел (например, "13");

- в поле 110 включите сумму дохода в натуральной форме;

- в поле 120 укажите количество физлиц, с начала года получивших от вас облагаемый доход, в том числе в натуральной форме;

- в поле 130 отразите общую сумму налоговых вычетов, которые вы предоставили с начала года;

- в поле 140 отразите исчисленный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда доход был передан физлицу;

- в поле 160 отразите удержанный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда налог был удержан. Если налог с него не был удержан (например, из-за того, что физлицу не выплачивались доходы в денежной форме), то в поле 160 поставьте "0" (при условии, что налог по соответствующей ставке не был удержан с других доходов).

- в поле 170 укажите НДФЛ, который не был удержан на отчетную дату.

При необходимости заполните другие поля разд. 2.

Выплаты при увольнении в 6-НДФЛ

Выходные пособия в пределах необлагаемых размеров в расчете 6-НДФЛ не отражаются.

Выплаты при увольнении свыше необлагаемых пределов (например, выходное пособие) отражаются в расчете 6-НДФЛ в сумме такого превышения. А выплачиваемые при увольнении зарплата и компенсация за неиспользованный отпуск отражаются в расчете 6-НДФЛ в полном размере.

Датой фактического получения дохода для оплаты труда является последний рабочий день сотрудника, для других выплат (компенсация за неиспользованный отпуск, выходное пособие сверх норматива и т.д.) – дата выплаты. В большинстве случаев эти даты совпадают, поскольку по общему правилу работодатель производит расчет с работником в день его увольнения (ст. 140 ТК РФ).

В разд. 1 нужно отразить:

- в поле 020– общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с выплаты при увольнении;

- в поле 021– рабочий день, следующий за днем выплаты дохода при увольнении;

- в поле 022– общую сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021, в том числе сумму налога, удержанную с выплаты при увольнении.

В разд. 2 нужно отразить:

- в поле 110– общую сумму доходов, начисленных по всем физлицам с начала года, в том числе выплаты при увольнении;

- в поле 112– общую сумму доходов, начисленных по всем физлицам с начала года по трудовым договорам (контрактам), в том числе выплаты при увольнении;

- в поле 120– общее количество физлиц, которые получили доходы, в том числе при увольнении;

- в поле 140– сумму НДФЛ, исчисленного со всех доходов с начала года, в том числе с выплаты при увольнении;

- в поле 160– общую сумму НДФЛ, удержанную с начала года, включая налог, удержанный с выплаты при увольнении.

Первую часть "Обновленная форма 6-НДФЛ в 2021 г." читайте по ссылке.

- 2‑НДФЛ — до 1 апреля во всех налоговых

- 6‑НДФЛ в 2021 году

- Стандартные налоговые вычеты по НДФЛ

- Как в 2‑НДФЛ отражать зарплату за декабрь, выданную в январе?

- Как заполнить 2‑НДФЛ в 2021 году

Справочная / Отчётность и налоги за сотрудников

6‑НДФЛ в 2021 году

С зарплаты сотрудников вы удерживаете налог на доходы физических лиц или НДФЛ — 13%, перечисляете его государству, а оставшиеся деньги выдаёте работнику. Вот как это происходит в жизни.

Вы наняли работника и договорились, что будете выдавать ему «на руки» 20 тысяч рублей в месяц. В трудовом договоре нужно указать зарплату 22 990 рублей. Эта сумма включает 13% НДФЛ, который вы перечислите государству. Каждый месяц вы платите 20 тысяч рублей сотруднику и 2 990 рублей — налоговой.

Что такое 6-НДФЛ?

За удержанный и перечисленный НДФЛ нужно отчитаться. Для этого каждый квартал работодатели сдают отчёт 6-НДФЛ. До 2021 года сдавали ещё и ежегодный отчет 2-НДФЛ, в который входили справки по всем сотрудникам. Теперь отдельный отчёт 2-НДФЛ отменили, а данные из него входят в отчет 6-НДФЛ за год.

Кроме зарплаты сотрудников НДФЛ нужно платить и с других доходов, которые физлица получают от вас:

- вознаграждения по гражданско-правовым договорам,

- дивиденды,

- беспроцентные займы,

- подарки, общая стоимость которых превышает 4 000 рублей в течение года.

Если физик получил от вас доход хотя бы один раз в течение года, вам нужно сдавать 6-НДФЛ.

В отчёте укажите общие данные по всем физ. лицам, которые получали от вас доходы. Справки по каждому сотруднику отразите в приложении к годовому отчёту 6-НДФЛ.

Нулевой 6-НДФЛ

Нулевого 6-НДФЛ не бывает. Если вы не платили физлицам, просто не сдавайте отчёт.

Сроки сдачи 6-НДФЛ

6-НДФЛ следует сдавать один раз в квартал:

- за 1 квартал — до 30 апреля

- за полугодие — до 2 августа

- за 9 месяцев — до 1 ноября

- за год — до 1 марта следующего года.

Если вы впервые заплатили физлицу только во 2 квартале, сдайте 6-НДФЛ за полугодие, 9 месяцев и год.

Антон — индивидуальный предприниматель и работает один. В июне он обратился к копирайтеру, который написал 5 статей для сайта. Всё оформили договором авторского заказа. Антон заплатил 10 000 рублей копирайтеру и 1495 рублей НДФЛ государству. В июле Антону нужно сдать 6-НДФЛ за полгода, 9 месяцев, а потом ещё отчитаться за год.

Как заполнить раздел 1 отчёта 6-НДФЛ?

Указывайте только те выплаты, у которых крайний срок перечисления НДФЛ попадает в отчётный квартал, отдельно за каждый месяц.

Строка 020 — налог, который удержали за квартал по всем сотрудникам. Это сумма строк 022.

Строка 021 — срок перечисления налога. В этой строке укажите дату, до которой необходимо перечислить НДФЛ в бюджет. Для зарплаты, больничных, расчёта при увольнении, выплат по договорам ГПХ и дивидендов — это следующий рабочий день после даты выплаты. Для отпускных — последнее число месяца, в котором их выдали. Если выдали зарплату сотруднику 10 марта и в этот же день перечислили НДФЛ в бюджет, то в строке 021 укажите 11 марта.

Строка 022 — сумма удержанного НДФЛ.

Как заполнить раздел 2 отчёта 6-НДФЛ?

Обобщает данные за все месяцы отчётного периода — с 1 января по последний день отчётного квартала.

Строка 110: укажите доходы физлиц с начала года — до того, как из доходов вычли НДФЛ. Для второго квартала — зарплату с января по июнь, включая зарплату за июнь, которую вы выплатили уже в июле. Отпускные и пособия по больничным, которые выплатили с января по июнь — неважно, за какой период. Другие доходы, которые физик получил с января по июнь и с которых вы должны удержать НДФЛ.

Строки 111, 112 и 113 отвечают за разные виды начислений: дивиденды, выплаты по трудовым договорам и по договорам ГПХ. Укажите общие суммы с начала года.

Строка 120 — число людей, доходы которых вы отразили в 6-НДФЛ.

Строка 130 — сумма вычетов по доходам из строки 110. Например, детских, имущественных, социальных вычетов.

Строка 140 — сумма НДФЛ с доходов из строки 110.

Строка 141 — сумма НДФЛ только с дивидендов, если платили их.

Строка 150 — заполняйте, если есть иностранные работники с патентом.

Строка 160 — сумма НДФЛ, которую удержали с начала года. Она может не совпадать с суммой в строке 140. Например, не получается удержать НДФЛ до конца года или доход получен в одном квартале, а налог удержан в другом.

Строка 170 — НДФЛ, который вы не сможете удержать до конца года. Например, НДФЛ с подарка дороже 4 000 рублей человеку, который не получает от вас денежные доходы.

Строка 180 — заполняйте, если удержали больше НДФЛ, чем полагалось.

Строка 190 — заполняйте, если возвращали налог работникам.

Сдать отчёт на бумаге можно, если у вас не больше 10 сотрудников. И только электронно — если сотрудников больше 10.

Куда сдавать 6-НДФЛ?

Сдавайте отчёт в налоговую по прописке ИП или юридическому адресу ООО.

Но за сотрудников, которые заняты в деятельности по патенту, отчитывайтесь в налоговую по адресу работы. Эта налоговая может отличаться от налоговой по адресу регистрации.

Что будет за нарушение?

Не вовремя сдать отчёт: штраф 1 000 рублей за каждый месяц просрочки, блокировка счёта в банке после 10 дней. Указать недостоверные сведения: 500 рублей за каждый недостоверный документ.

Сдавайте отчётность в три клика

Эльба подходит для ИП и ООО с сотрудниками. Сервис подготовит всю необходимую отчётность, посчитает зарплату, налоги и взносы и сформирует платёжки.

А Эльба поможет?

6-НДФЛ в Эльбе состоит всего из двух шагов. На первом вы проверяете выплаты сотрудникам, а на втором отправляете отчёт в налоговую.

Но перед этим добавьте физлиц в раздел «Сотрудники» и укажите их зарплату. Задача «Сдать отчёт 6-НДФЛ» появляется В Эльбе в начале каждого квартала в разделе «Актуальные задачи».

Оптимально алгоритм предоставления либо непредоставления расчета 2-НДФЛ уточнять по телефонам конкретной налоговой службы по месту регистрации организации. У каждой могут быть свои порядки. Существует несколько вариантов развития событий при складывающейся ситуации:

К любому варианту необходимо быть готовым. Таким образом, приложенные бланк и образец письма являются удобными в деле предоставления отчетности.

Ситуации

Организации создаются для того, чтобы приносить владельцам прибыль. Когда этого не происходит, они не являются и налоговыми агентами. Но и основную функцию свою не выполняют. Отправка сотрудников в неоплачиваемые отпуска или иные причины не предоставлять расчет 2-НДФЛ чаще всего возникают у компаний:

- Молодых, недавно сформированных. На «раскачку» им требуется определенное время. Поэтому первые год или два такая организация вполне может работать «в минус», не вызывая пристального внимания со стороны налоговиков.

- В кризис. Даже стабильные компании вполне могут «пережидать» неблагополучные времена именно в такой форме. Ведь выплата заработной платы сотрудникам является одной из главных статей расходов.

Вторая ситуация является угрожающей для компании. Более того, если она продолжительное время находится в таком «зависшем» состоянии, то это вызывает вопросы у налоговых служб. Последние организуют разнообразные проверки таких компаний. Ведь, возможно, таким способом организация может уклоняться от уплаты полагающихся налогов.

Периодичность

Расчет 2-НДФЛ в подавляющем большинстве случаев сдается один раз в год. Информация предоставляется на каждого сотрудника, который числится в организации, отдельно. Крайний срок при этом – 1 апреля. Причем если эта дата выпадает на выходной день, то «границей» становится будний день, предшествующий этой дате.

Причем интересно, что одновременно с приемом на работу сотрудника юридическое лицо либо индивидуальный предприниматель автоматически соглашаются предоставлять в налоговые органы соответствующую отчетность. Вся ответственность за этот процесс лежит на руководителе компании.

Таким образом, и письмо об отсутствии обязанности предоставлять расчет 2-НДФЛ отправляется тоже только один раз в год.

Вне налогов

Некоторые выплаты работникам не облагаются налогом, таким образом, по этим выплатам предоставлять расчет 2-НДФЛ также не нужно. К ним относятся:

- Выплаты при увольнении. Не стоит переживать, если увольнение произошло уже в начале отчетного периода. Выплаты при увольнении налогом не облагаются. Но если работнику была положена компенсация за неиспользованный отпуск, то тут уже без пополнения налоговой базы не обойтись. При расчетах, касающихся отпуска, 2-НДФЛ в отчетный период сдавать придется, даже если работник уволился.

- Командировочные расходы сотрудникам. Но они не должны превышать 700 рублей в сутки при командировках по России и 2500 рублей в сутки при отправлении сотрудника в зарубежные страны.

Составные части документа

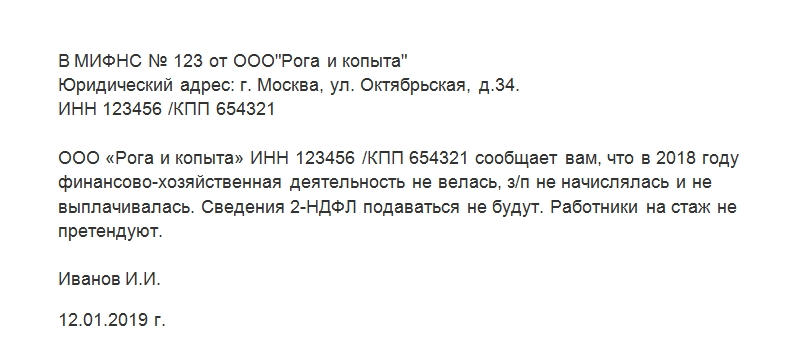

Собственно, письмо будет состоять всего из одной фразы. Все остальное – принятая в деловом общении «обязательная программа». К ней относятся:

- Оформление письма на специализированном бланке компании. Общение с налоговой службой необходимо вести на достойном уровне. Если официальных бланков нет под рукой либо не существует в природе, то просто в верхней части письма об отсутствии обязанности представлять расчет 2-НДФЛ перечисляются реквизиты компании отправителя. Так можно будет идентифицировать послание в общем потоке корреспонденции.

- Наименование и номер конкретного подразделения ФНС, в который направляется бумага. Очень важно, чтобы компания была зарегистрирована в сфере ответственности этого участка налоговой службы.

- Подпись руководителя организации.

- По возможности – печать.

- Дата составления письма.

- Если такая система принята, то номер отправленного сообщения.

Письмо может быть зарегистрировано в журнале исходящей корреспонденции.

Текст письма

Несмотря на то, что сообщение должно быть лаконичным, в нем должны быть отражены принципиально важные моменты. В представленном для скачивания образце письма, в основной его части, указано:

- Полное наименование организации отправителя, ее ИНН, КПП.

- Год, за который должен быть предоставлен расчет 2-НДФЛ.

- Велась ли организацией хозяйственно-финансовая деятельность.

- Выплачивалась ли заработная плата работникам. В письме не указывается, по какой именно причине она не выплачивалась.

- Претендуют ли работники, числящиеся за организацией, на трудовой стаж.

Последняя графа имеет значение, так как, с юридической точки зрения, сотрудники, которые числятся в компании, в некоторых случаях могут рассчитывать на начисление стажа по какой-либо деятельности.

Письмо об отсутствии обязанности представлять расчет 2-НДФЛ является важной частью деловой переписки с налоговой службой, расположенной по месту регистрации юридического лица или ИП.

Читайте также: