Расхождение между 6 ндфл и 2 ндфл пояснения

Опубликовано: 21.04.2024

Для любой отчетной формы существуют контрольные соотношения. То есть значения определенной строки должны соответствовать другой строке, сумме строк, быть больше или меньше каких-то показателей и т.п. Не исключение и форма 6-НДФЛ — для нее также существуют контрольные соотношения. Любые несовпадения вызовут у ФНС вопросы. Чтобы избежать претензий, следует проверять 6-НДФЛ по утвержденным соотношениям.

Найти контрольные соотношения можно в письмах ФНС от 23.03.2021 № БС-4-11/3759@, от 29.10.2019 № БС-4-11/22150@. В них же бухгалтеры узнают о действии инспекторов в каждом случае выявления несоответствий. Также в письмах ФНС дает все ссылки на НК РФ, обосновывая свою позицию.

С 1 квартала 2021 года форма 6-НДФЛ существенно изменится. Новые контрольные соотношения уже утверждены. В статье вы можете с ними ознакомиться.

Взаимоувязка показателей внутри формы

Инспекторы обращают внимание на несколько строк формы.

Покажем, что проверить при отправке отчета, записав контрольные соотношения в виде формул.

Верно: строка 110 = > строка 130. Если данные соответствуют формуле, значит, можно смело сдавать отчет в ФНС.

Ошибка: строка 110 строка 150. Если это соотношение нарушено, вы излишне уменьшили налог за иностранцев на патенте на суммы фиксированных авансовых платежей. Строку 150 можно заполнять, только если у вас есть уведомление из налоговой, которое разрешает уменьшать НДФЛ за иностранцев на патенте на фиксированные авансовые платежи.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 3 месяца Контур.Экстерна бесплатно!

Попробовать

Контрольные соотношения для справки из Приложения № 1 к расчету 6-НДФЛ

Строка «Налоговая база» раздела 2 приложения № 1 к 6-НДФЛ (при значении ставки налога 13 % или 15 %) = строка «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — сумма всех строк «Сумма вычета» Раздела 3. Если это соотношение не выполнено, то налоговая база завышена или занижена.

Если ставка налога отличается от 13 % или 15 %, то строка «Налоговая база» раздела 2 приложения № 1 к 6-НДФЛ должна быть равна: строка «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Дополнительно вычитать сумму всех строк «Сумма вычета» из раздела 3 не нужно. Это тоже соотношение для проверки налоговой базы.

Строка «Сумма налога исчисленная» раздела 2 — «Налоговая база» × «Ставка налога» / 100 0.

«Общая сумма дохода» разделов 2 = сумма всех строк «Сумма дохода» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Cтрока «Общая сумма дохода» раздела 2 приложения № 1 к 6-НДФЛ > 0.

«Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 0. Если это не так, значение не соответствует расчетному.

Взаимоувязка показателей 6-НДФЛ и приложения № 1 к расчету 6-НДФЛ

Налоговые инспекторы сопоставляют данные этих отчетов.

Прежде всего должно быть соблюдено равенство между цифрой в строке 120 формы 6-НДФЛ с количеством составленных разделов 2 приложений № 1 по соответствующей ставке налога. Напомним, что приложение составляется индивидуально на каждого работника. Сколько работников получало доходы, инспекторы без труда увидят в форме 6-НДФЛ.

Помимо равенства физлиц, нужно соблюдать равенство доходов.

Строка 110 формы 6-НДФЛ (годовая) = суммарное значение строк «Общая сумма дохода» по соответствующей ставке налога приложений № 1.

Инспекторы обязательно проверят и такое соотношение показателей: строка 140 6-НДФЛ за год по соответствующей ставке налога = суммарное значение строк «Сумма налога исчисленная» по соответствующей ставке всех составленных приложений № 1. Если это не так, сумма исчисленного налога может быть завышена или занижена.

Строка 111 6-НДФЛ = сумма доходов в виде дивидендов (по коду дохода 1010) приложений № 1 к 6-НДФЛ, представленных по всем налогоплательщикам. Если они не равны, проверьте правильность отражения в отчетности выплаченных дивидендов.

Строка 170 6-НДФЛ = сумма строк «Сумма налога, не удержанная налоговым агентом» приложений № 1 к 6-НДФЛ. Если равенства нет, неверно рассчитан неудержанный налог.

Общая сумма вычетов из строки 130 должна быть равна сумме всех вычетов из строки «Сумма вычета» раздела 3 приложения № 1.

Строка 150 по соответствующей ставке налога должна быть равна сумме строк «Сумма фиксированных авансовых платежей» раздела 2 приложений № 1. Если это не так, в расчете фиксированных авансовых платежей есть ошибки.

Проверка на соответствие МРОТ и среднеотраслевой зарплате

Среднюю зарплату по 6-НДФЛ нужно сравнивать с МРОТ и среднеотраслевой зарплатой в субъекте РФ. Чтобы избежать вопросов, зарплату надо поддерживать равной или выше этих показателей. Для 6-НДФЛ при сравнении фактической зарплаты со средней по региону надо принимать зарплату не по каждому работнику, а в целом по налоговому агенту.

Взаимоувязка показателей 6-НДФЛ и расчета по страховым взносам (РСВ)

И 6-НДФЛ, и РСВ — это отчеты по людям. Вполне логично, что между этими формами также должны выполняться некоторые равенства. Тем более что с 2017 года взносы с зарплаты и прочих доходов находятся во власти ФНС. Всего лишь одну проверочную формулу предлагает компаниям ФНС.

Во-первых, сумма строк 112 и 113 расчета 6-НДФЛ не должна быть меньше строки 050 приложения 1 к разделу 1 РСВ. Допускается и равенство. Но если сумма меньше, есть вероятность занижения налоговой базы.

И, разумеется, если компания сдает 6-НДФЛ, она обязана подавать и РСВ.

Проверка перечисления налога в бюджет

Строка 160 — строка 190 = сумма выплат в адрес физлиц по счетам налогоплательщика в соответствующем периоде. Если это соотношение не выполняется, налоговая посчитает, что вы отразили не все суммы дохода в отчетном периоде.

Большинство бухгалтерских программ проверяет взаимоувязку всех показателей внутри формы. А вот соотношения между двумя разными формами программа проверить не всегда в состоянии — эти действия под силу лишь специалистам, составляющим отчетность. Налоговики рекомендуют использовать утвержденные проверочные формулы, чтобы отчитываться без ошибок. Имейте в виду, что не всегда противоречие рекомендуемым соотношениям является ошибкой. Есть случаи, когда показатели не будут совпадать с проверочными формулами.

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

При составлении любого документа с отчетными цифрами важно считать их правильно. Для проверки отчетности на ошибки разработаны контрольные соотношения — равенство значений определенных строк в отчетности. Они позволяют выявить расхождения и устранить их перед отправкой документа, а значит избежать штрафа за недостоверные сведения — 500 рублей за каждый расчет. Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы, и совпадение значений с другими формами отчетности. Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

В 2021 году форма 6-НДФЛ сильно изменилась, поэтому чиновники выпустили новые контрольные соотношения, утвержденные в письме ФНС от 23.03.2021 № БС-4-11/3759@.

Если при проверке налоговики выявят нарушения, вы получите письменное уведомление о выявленных ошибках, противоречиях и несоответствиях с требованием пояснить их и при необходимости внести исправления. Пояснения придется давать в течение 5 рабочих дней с получения письма от налоговой.

Показатели внутри 6-НДФЛ

В состав 6-НДФЛ с 2021 года вошла бывшая справка 2-НДФЛ. Теперь она стала Приложением № 1 к расчету и называется «Справка о доходах и суммах налога физического лица». Все соотношения между 6-НДФЛ и 2-НДФЛ теперь стали внутридокументными. Причем для проверки правильности заполнения справки из приложения предусмотрены как отдельные соотношения, так и взаимоувязка показателей с основным расчетом 6-НДФЛ.

Контрольные соотношения по основной части расчета 6-НДФЛ

Инспекторы проверяют показатели строк 110, 130, 140, 150 и 170. По строке 110 нарастающим итогом с начала года фиксируется сумма дохода, по строке 130 — величина налоговых вычетов по всем работникам.

- Посмотрите на строки 110 и 130: размер вычета не может быть больше дохода. Если у вас значение строки 130 больше суммы в строке 110, значит, завышена сумма налоговых вычетов — ищите ошибку;

- Должно выполняться равенство: (ст. 110 – ст. 130) / 100 × ст. 100 = ст. 140. Если равенство не выполняется, то налог или завышен (сумма в ст. 140 больше) или занижен (сумма в ст. 140 меньше). Допускается отклонение величины налога от ст. 140 в обе стороны на следующую величину: ст. 120 × 1 рубль × количество строк 021. В противном случае ищите ошибку;

- Значение ст. 150 не может быть больше значения ст. 140. Это означает, что фиксированный авансовый платеж превысил исчисленный налог, следовательно завышена сумма фиксированного авансового платежа. В таком случае ждите письмо от ФНС с просьбой разъяснить причину снижения НДФЛ.

Контрольные соотношения по Приложению № 1 к 6-НДФЛ

Их надо использовать для годового расчета, так как приложение № 1 заполняется только по итогам года.

- Налоговая база из раздела 2 (при ставке 13 или 15 %) должна быть равна общей сумме дохода из раздела 2 за вычетом суммы всех строк «Сумма вычета» из раздела 3 и приложения «Сведения о доходах и соответствующих вычетах по месяцам».

- Сумма налога исчисленная из раздела 2 за вычетом налоговой базы, умноженной на ставку налога, не должна быть больше 1 рубля. Если разница получилась больше, то сумму исчисленную сумму налога посчитают несоответствующей расчетному значению.

- Разница между общей суммой дохода и суммой вычетов из приложения « Сведения о доходах и соответствующих вычетах по месяцам», умноженная на ставку налога, должна отличаться от исчисленной суммы налога по разделу 2 приложения 1 не более чем на 1 рубль.

- Неудержанный налог из раздела 4 приложения 1 должен отличаться не больше чем на 1 рубль от абсолютного значения, рассчитанного по формуле ( « Сумма дохода , с которого не удержан налог налоговым агентом» раздела 4 приложения N 1 к 6-НДФЛ × ставка / 100 - «Сумма неудержанного налога» Раздела 4 приложения 1 к 6-НДФЛ).

- Общая сумма доходов из всех разделов 2 приложения № 1 должна быть равна сумме всех строк «Сумма дохода» приложения « Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

- Сумма дохода, с которого не удержан налог, указанная в разделе 4 приложения 1 должна быть меньше или равна общей сумме дохода.

Взаимоувязка показателей Приложения № 1 и основной части расчета 6-НДФЛ

Их надо использовать для годового расчета, так как приложение № 1 заполняется только по итогам года.

- Количество сотрудников в ст. 120 6-НДФЛ и число справок из приложения № 1, представленных по всем налогоплательщикам, должны быть равны. Если они не совпадают, то вы указали в 6-НДФЛ не всех физлиц, получавших доход, или сдали справки не по всем сотрудникам.

- Начисленная сумма дохода из строки 110, облагаемая налогом по соответствующей ставке, должна быть равна сумме строк «Общая сумма дохода» из приложения 1 по соответствующей ставке и по всем налогоплательщикам. Если это не так, то сумма начисленного налога занижена или завышена;

- Сумма дохода, начисленная в виде дивидендов и отраженная в строке 111, должна быть равна сумме дохода в виде дивидендов (по коду 1010) из приложения № 1 по всем налогоплательщикам. Если равенство не соблюдается, сумма дивидендов занижена или завышена.

- Сумма вычетов из строки 130 6-НДФЛ должна быть равна сумме строк «Сумма вычета» из раздела 3 приложений 1 и строк «Сумма вычета» из приложения « Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

- Сумма налога исчисленная в строке 140 равна сумме строк «Сумма налога исчисленная» по соответствующей ставке из приложения № 1 по всем налогоплательщикам. Нарушение говорит о завышении или занижении исчисленного налога.

- Сумма неудержанного НДФЛ должна быть равна сумме строк «Сумма налога не удержанная налоговым агентом» из приложений № 1 к 6-НДФЛ по всем налогоплательщикам. Иначе неудержанная сумма где-то указана неверно.

- Сумма фиксированного авансового платежа по соответствующей ставке (строка 150) должна быть равна сумме строк «Сумма фиксированных авансовых платежей» из раздела 2 приложений 1.

6-НДФЛ и карточка расчетов с бюджетом (КРСБ)

КРСБ — особый регистр, который ведут налоговые органы для учета налогов, страхвзносов и других платежей по каждому налогоплательщику. У налогоплательщиков нет к ней непосредственного доступа, ее данные засекречены и являются налоговой тайной. По ней налоговая тоже проверяет правильность заполнения.

- Разница между строкой ст. 160 и ст. 190 не может быть больше, чем уплачено НДФЛ по данному отчетному периоду с начала налогового периода. Если разница выше, то возможно не перечислена сумма налога в бюджет;

- Дата перечисления налога из ст. 021 раздела 1 расчета 6-НДФЛ должна соответствовать дате уплаты суммы НДФЛ.

6-НДФЛ и РСВ

ФНС придерживается двух правил при сопоставлении показателей данных форм.

- Если сдаете 6-НДФЛ, то сдайте и РСВ;

- В 6-НДФЛ сумма доходов, начисленных по трудовым и гражданско-правовым договорам (ст. 112 + ст. 113), должна быть больше или равна базе для исчисления страховых взносов, указанной в строке 050 Приложения 1 к Разделу 1 РСВ. Это соотношение используется для проверки налогового агента в целом, с учетом обособленных подразделений. Если в 6-НДФЛ сумма доходов меньше базы по страховым взносам, то возможно занижение налоговой базы по НДФЛ.

6-НДФЛ и банковские счета

С 2021 года налоговики начали сравнивать выплаты физлицам по расчетному счету с данными 6-НДФЛ. Чтобы выполнить соотношение и избежать вопросов, нужно платить физлицам разницу между начисленным доходом из строки 110 и исчисленным налогом из строки 140.

Если по 6-НДФЛ сумма выплат будет меньше фактически перечисленных, налоговая заподозрит не полное отражение сумм выплаченного в отчетном периоде дохода. Помочь тут может точное назначение в платежке. Например, не просто «аванс», а «перечисление подотчетных сумм на командировочные расходу И. И. Иванову (приказ от 15.04.2021 № 123)».

6-НДФЛ и минимальный размер оплаты труда

С 2020 года данные, указанные в 6-НДФЛ дополнительно сравнивают с величиной МРОТ и среднеотраслевой зарплаты. Должны быть соблюдены следующие соотношения:

- Средняя зарплата, отраженная 6-НДФЛ, должна быть больше или равна МРОТ (12 792 рубля в 2021 году). Средний заработок рассчитывается по каждому сотруднику. Если средняя заработная плата окажется меньше МРОТ, то есть вероятность занижения суммы налоговой базы;

- Средняя зарплата, отраженная в 6-НДФЛ, должна быть больше или равна средней зарплате в субъекте РФ по соответствующей отрасли экономики. Несоблюдение этого соотношения также свидетельствует о возможном занижении налоговой базы.

Создайте порядок внутреннего контроля, чтобы вовремя отслеживать и исправлять ошибки в отчетах. Сравнение контрольных строк поможет на этапе составления отчетности привести документы в порядок, избежать требований от налоговой и штрафов.

Автор статьи: Юлия Хайрулина

Легко сдавайте 6-НДФЛ в веб-сервисе для малого бизнеса Контур.Бухгалтерия. В одной системе объединены простой учет, зарплата, налоги и отчетность через интернет. Сервис сам рассчитает налоги на основе учетных данных и сформирует отчеты. Первые 14 дней работы — бесплатно.

В августе инспекторы потребуют пояснения практически у всех компаний. Причина в том, что из-за пандемии в зарплатной отчетности не сойдутся новые контрольные соотношения, которые ФНС внедрила в работу этим летом. Если получили запрос, это не значит, что у вас ошибки. Но нужно ответить на требование, чтобы не получить штраф и обойтись без уточненок.

Как налоговики анализируют расчеты ЕРСВ и 6-НДФЛ

Все расчеты, которые вы сдали в инспекцию, попадают в единый программный комплекс АИС «Налог-3». Программа состоит из подсистем. Отдельный блок в программе отведен для камеральных проверок (см. скриншоты ниже).

Как выглядит блок проверки ЕРСВ

Как выглядит блок проверки 6-НДФЛ

Программа налоговиков принимает отчет и проверяет его по контрольным соотношениям. Если есть расхождения с формулами, инспекторы потребуют пояснения. После того как получили сообщение о противоречиях, у вас есть пять рабочих дней, чтобы сдать пояснения либо уточненку. Если промолчать, то оштрафуют.

Штраф составляет 5 тыс. руб. (п. 3 ст. 88 и п. 1 ст. 129.1 НК). Кроме того, если инспекторы найдут нарушения, составят акт и доначислят НДФЛ и взносы. Далее узнайте, какие пояснения инспекторы требуют чаще всего и как отвечать на запросы, чтобы не попасть на доначисления.

Зарплата меньше МРОТ или среднеотраслевой

Самая частая причина, по которой требуют пояснения к расчету по взносам, — доход работников ниже МРОТ или среднеотраслевой зарплаты. В период эпидемии коронавируса многие фирмы и ИП работали, но перевели сотрудников на работу меньше 4 часов в день. В итоге платили зарплату меньше минималки. Формально нарушения тут нет, поскольку многие сотрудники сами согласились работать неполный день. Но для инспекторов низкий доход — это сигнал начать углубленную проверку и пригласить руководителя на зарплатную комиссию. Тем более, что сейчас налоговики возобновили мероприятия, связанные с непосредственным контактом с налогоплательщиками.

Зарплату с МРОТ и среднеотраслевой суммой налоговые инспекторы сверяют по контрольным соотношениям. Формулы для сверки — ниже.

Если соотношение не выполняется, налоговики считают, что фирма могла занизить базу по взносам. Программа сформирует несоответствие и разошлет плательщикам (письмо ФНС от 07.02.2020 № БС-4-11/2002@) (см. скриншот ниже).

Как программа ИФНС показывает зарплату меньше МРОТ

Что касается средней зарплаты по региону, то это статистические данные, они «вшиты» в программу ФНС. Налоговики их не рассчитывают. Но контролеры сами отмечают, что ориентир на средние показатели неправильный, так как ТК не устанавливает обязанности платить средний заработок. Поэтому к этому показателю инспекторы лояльнее, чем к МРОТ.

Как отвечать. В ТК нет требования устанавливать зарплату выше средней по отрасли. Налоговики могут только порекомендовать платить такой заработок. Поэтому сошлитесь на то, что сейчас среднеотраслевые платить не можете, но если заказы вырастут, поднимите зарплаты. Главное, чтобы выплаты были не ниже МРОТ. Хотя есть работники, которые могут получать в месяц меньше минималки. Это те, кто:

- работали на полставки;

- уволились в середине месяца;

- были на больничном, в отпуске по уходу или декрете;

- были весь месяц в отпуске и получили деньги в предыдущем месяце;

- были в отпусках без содержания.

Вы не нарушаете ТК, если платили таким работникам меньше МРОТ. Поясните, по какой причине доходы меньше минималки. Пример пояснения — ниже. Вы не обязаны прикладывать к пояснениям документы. Только если желаете дополнительно обосновать, почему доход ниже МРОТ, представьте «штатку», приказы об отпусках и т. п.

Если зарплату не пояснили, следующий шаг налоговиков — вызов на комиссию по низкой зарплате. Инспекторы до сих пор проводили зарплатные комиссии в соответствии с письмом ФНС от 25.07.2017 № ЕД-4-15/14490@. В июле этот документ отменили (письмо от 07.07.2020 № БС-4-11/10881@). Это значит, что инспекторы не должны проводить межведомственные комиссии с участием представителей администраций, фондов, инспекций труда, полицейских и прокуроров.

Несмотря на официальную отмену комиссий, ФНС не отказалась от работы по легализации зарплат. Например, если у инспекторов есть подозрения относительно компании, то представителя пригласят в инспекцию для пояснений, так как это эффективный метод. Инспекторы вправе поступить так в любой момент, в том числе вне рамок проверок (п. 4 ст. 31 НК). После вызовов компании сами пересчитывают официальную зарплату и уточняют отчеты.

На встрече инспекторы спросят про то, почему зарплата низкая, и зададут другие вопросы. Кроме того, компанию могут включить в план выездных проверок (п. 5 приложения 2 к приказу № ММ-3-06/333@).

Не выполнили условия для пониженного тарифа

Второе по частоте требований на камералке расчета по взносам — вопросы про пониженные тарифы. С 1 апреля для пострадавших отраслей и субъектов МСП действуют новые тарифы — 0 процентов и 15 процентов с выплат сверх МРОТ. Для каждой льготной ставки есть свои контрольные соотношения (письма ФНС от 29.05.2020 № БС-4-11/8821@, от 23.06.2020 № БС-4-11/10252@ и от 10.06.2020 № БС-4-11/9607).

Самая существенная ошибка — плательщик не является пострадавшим или не числится в реестре МСП, но заявил льготы в ЕРСВ. Какие еще соотношения проверят, смотрите в таблице ниже. Если формулы не сходятся, налоговики попросят пояснить расхождения.

Как налоговики проверят тарифы 0 и 15 процентов в ЕРСВ

0 процентов — для пострадавших фирм и ИП

Код тарифа (поле 001) прил. 1 и 2 = 21 → плательщик является пострадавшим, а фирма еще состоит в реестре МСП

Код категории ЗЛ (поле 130) подр. 3.2.1 = КВ

15 процентов выплат сверх МРОТ — для субъектов МСП

Код тарифа (поле 001) прил. 1 и 2 = 20 → плательщик состоит в реестре МСП

Код тарифа (поле 001) прил. 1 = 20 → есть приложение 1 с кодом тарифа (поле 001) = 01

Код категории ЗЛ (поле 130) подр. 3.2.1 = МС → есть подр. 3.2.1 с кодом категории ЗЛ (поле 130) = НР

Код категории ЗЛ (поле 130) подр. 3.2.1 = МС → Выплаты (поле 150) подр. 3.2.1 по коду категории ЗЛ (поле 130) НР = 12 130

Как отвечать. Проверьте, имеете ли право на пониженный тариф и выполняются ли у вас соотношения в расчете. Если нет, подайте уточненку и доплатите взносы.

Если право на пониженный тариф у вас есть, поясните это налоговикам. Например, вы вправе претендовать на льготу, но отсутствовать в реестре, если просрочили отчет, а потом досдали его, но налоговики еще не обновили базу. В реестр МСП не попали те, кто не представил до 01.07.2019 сведения о среднесписочной численности и декларацию по УСН за 2018 год. Однако компании обещали вернуть в реестр, если они сдали отчетность не позднее 30.06.2020 (п. 5 ст. 23 Федерального закона от 08.06.2020 № 166-ФЗ). Если это ваш случай, но вашей фирмы в реестре нет, составьте пояснения для налоговиков.

Пример пояснений смотрите ниже. Инспекторы заверили нас, что примут такой ответ, но еще в августе проверят, добавили ли вас в реестр МСП. Если нет, составят акт и доначислят взносы.

Не применяли пониженный тариф по взносам

Управление поставило задачу инспекторам выявить две группы страхователей:

- пострадавшие фирмы и ИП, которые должны применять нулевой тариф, но не воспользовались им;

- фирмы и ИП из реестра МСП, которые должны считать взносы с выплат сверх МРОТ по тарифу 15 процентов, но применяли общий тариф.

Что касается страхователей из пострадавших отраслей, то до налоговиков довели списки компаний и ИП на проверку. Если плательщик из списка не заявил льготу в ЕРСВ, ему направят запрос или позвонят по телефону.

Что касается льготников, которые не пользовались тарифом 15 процентов, такие компании выявят позже, на камералке декларации по УСН в будущем году. По мнению Минфина, упрощенцы не вправе списать в расходы 30-процентные взносы, если должны применять льготный тариф 15 процентов (см. интервью). Поэтому если переплачиваете взносы, то в будущем эту сумму могут исключить из расходов.

Как отвечать. Если не воспользовались нулевой ставкой, сдайте уточненку. Там отразите нулевые страховые взносы. Если заплатили взносы за II квартал, инспекторы сами зачтут переплату. Но если хотите вернуть деньги, подайте заявление о возврате.

Будут ли проверять субсидии на зарплату

На камералках расчета по взносам и 6-НДФЛ рядовые инспекторы вряд ли будут проверять, законно ли компании и ИП получили субсидии на зарплату. Но проверять организации и ИП, которые получили субсидии, будут УФНС совместно с администрацией и УМВД. Контролеры будут искать тех, кто получил деньги обманным путем в результате сговора с работниками. Некоторые работодатели по документам не увольняли сотрудников, чтобы сохранить численность, а по факту сотрудники уже в фирме не работали. В случае если найдут нарушения, то субсидии потребуют вернуть, а руководителя компании или ИП могут привлечь к уголовное ответственности за мошенничество. Компании уже получили информационные письма, где их предупреждают о проверках.

Отразили 12 мая в строке 120 формы 6-НДФЛ

Инспекторы проверяют дату уплаты налога в строке 120 расчета. По ней налоговики поймут, не просрочила ли компания платеж и верно ли заполнила форму. Контролеры запросят пояснения, если фирма работала во время «карантина», но в строке 120 поставила льготный срок 12.05.2020.

Как отвечать. Сдайте уточненку с верной датой, если вы не вправе отложить срок на 12 мая. Платить налог в обычные сроки должны были непрерывно действующие компании, аптеки, продавцы продуктов питания и товаров первой необходимости.Названные фирмы не могут писать 12.05.2020 в строке 120 (письмо ФНС от 24.04.2020 № БС-4-11/6944@).

Кроме того, возможна ситуация, что компании не работали с 30 марта по 3 апреля по Указу Президента от 25.03.2020 № 206. Но затем в указах от 02.04.2020 № 239 и от 28.04.2020 № 294 Президент разрешил регионам самим определять, какие отрасли возобновят работу, кроме названных в указах. В некоторых регионах заработали магазины оптики, строительные компании и т. п. Для этих фирм нерабочие дни длились до того, как регион разрешил работу. К примеру, если открылись с 6 апреля, а выдали зарплату 7 апреля, то в строке 120 нужно было ставить 08.04.2020. В этом случае также сдайте уточненку, если показали в строке 120 более позднюю дату.

Если же регионы запретили работать отрасли вплоть до 8 мая, то в строке 120 формы вы вправе ставить дату 12.05.2020. Тогда составьте пояснения по образцу ниже.

Если у Вас остались дополнительные вопросы, мы всегда рады помочь Вам и оказать профессиональную бухгалтерскую и юридическую помощь. Цены на юридические услуги в Красноярске, а также на бухгалтерские услуги Вас приятно удивят. Оставьте заявку на нашем сайте и мы с Вами свяжемся в ближайшее время.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Федеральной налоговой службы от 1 апреля 2021 г. № БС-4-11/4351@ О корректности отражения сумм удержанного налога при заполнении формы 6-НДФЛ

Вопрос: При заполнении формы 6-НДФЛ возник вопрос о корректности отражения сумм удержанного налога. Заработная плата за декабрь 2020 года выплачена сотрудникам 31 декабря 2020 года. Удержанный 31 декабря 2020 года налог должен был быть перечислен в бюджет не позже 11 января 2021 года. В этой ситуации в Разделе 1 Расчета 6-НДФЛ за 2020 год были отражены как сумма полученного дохода, так и сумма удержанного с этого дохода налога. Кроме того, удержанный налог со сроком перечисления 11.01.2021 включен в таблицу обязательств налогового агента Расчета 6-НДФЛ за 1 квартал 2021 года (строки 020 и 022 Раздела 1). Следует ли ожидать санкций при заполнении Расчетов таким образом?

Ответ: Федеральная налоговая служба рассмотрела письмо и по вопросу заполнения расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), сообщает следующее.

В соответствии с абзацем вторым пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее - Кодекс) налоговые агенты представляют в налоговый орган по месту учета по форме, формату и в порядке, утвержденным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 марта года, следующего за истекшим налоговым периодом.

Форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее - расчет по форме 6-НДФЛ), порядок ее заполнения и представления утверждены приказом ФНС России от 15.10.2020 N ЕД-7-11/753@ "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц" (далее - приказ ФНС России от 15.10.2020 N ЕД-7-11/753@).

В соответствии с пунктами 3.1 и 3.2 Порядка заполнения расчета по форме 6-НДФЛ, утвержденного согласно приложению N 2 к приказу ФНС России от 15.10.2020 N ЕД-7-11/753@, в разделе 1 расчета по форме 6-НДФЛ указываются сроки перечисления налога на доходы физических лиц (далее - налог, НДФЛ) и суммы удержанного налога за последние три месяца отчетного периода.

В поле 020 указывается обобщенная по всем физическим лицам сумма налога, удержанная за последние три месяца отчетного периода.

В поле 021 указывается дата, не позднее которой должна быть перечислена удержанная сумма налога.

В поле 022 указывается обобщенная сумма удержанного налога, подлежащая перечислению в указанную в поле 021 дату.

При этом сумма налога, удержанная за последние три месяца отчетного периода, указанная в поле 020, должна соответствовать сумме значений всех заполненных полей 022.

Таким образом, в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2021 года подлежат отражению с выплаченных физическим лицам доходов суммы удержанного НДФЛ за последние три месяца отчетного периода, то есть за январь - март 2021 г., независимо от срока их перечисления, определяемого в соответствии с положениями пункта 6 статьи 226 и пункта 9 статьи 226.1 Кодекса.

Согласно приведенной в письме ситуации, организация - налоговый агент отразила в полях 020 и 022 раздела 1 расчета по форме 6-НДФЛ за первый квартал 2021 года сумму удержанного НДФЛ с выплаченной 31.12.2020 работникам заработной платы за декабрь 2020 г.

Вместе с тем, в соответствии с пунктом 6 статьи 81 Кодекса при обнаружении налоговым агентом в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению, налоговый агент обязан внести необходимые изменения и представить в налоговый орган уточненный расчет.

Учитывая изложенное, если налоговый агент в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2021 года отразил с дохода в виде заработной платы за декабрь 2020 г., выплаченной работникам 31.12.2020, сумму удержанного НДФЛ со сроком перечисления не позднее 11.01.2021 (пункт 7 статьи 6.1, пункт 6 статьи 226 Кодекса), что по своей сути не привело к занижению или завышению суммы налога, подлежащей перечислению, то представление уточненного расчета по форме 6-НДФЛ за первый квартал 2021 года в рассматриваемой ситуации не требуется.

| Действительный государственный советник Российской Федерации 2 класса | С.Л. Бондарчук |

Обзор документа

В рассматриваемой ситуации организация - налоговый агент отразила в полях 020 и 022 раздела 1 расчета по форме 6-НДФЛ за I квартал 2021 г. сумму удержанного НДФЛ с выплаченной работникам зарплаты за декабрь 2020 г. Как пояснила ФНС, представлять уточненный расчет по форме 6-НДФЛ за I квартал 2021 г. не нужно.

Налоговики начали обмениваться данными с фондами. И если инспекторы видят расхождения между РСВ-1 и 6-НДФЛ, запрашивают пояснения. Ответить на письмо-требование из инспекции надо в течение пяти рабочих дней с даты получения. На практике существуют пять наиболее частых ситуаций, когда возможны расхождения между двумя формами отчетности. Готовые образцы пояснений вы найдете в статье.

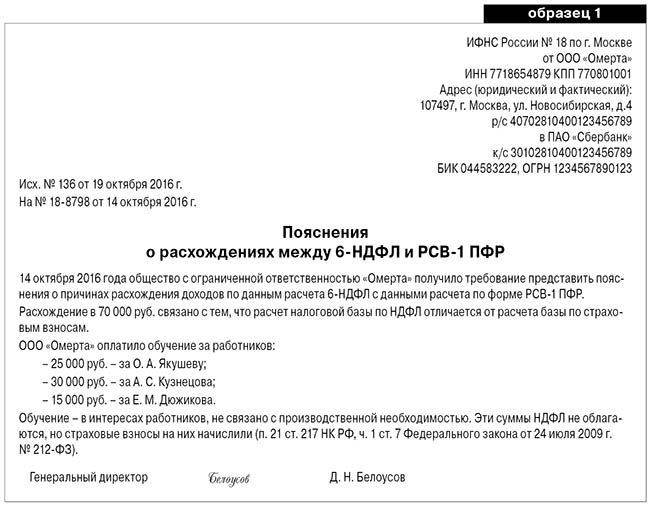

Обучение сотрудников

Если обучение сотрудников происходит по инициативе работодателя, вопросов нет. Как оплата обучения, так и компенсация затрат работникам не облагаются НДФЛ и страховыми взносами.

А вот когда речь идет об обучении по инициативе сотрудника, все иначе. Компенсация потраченных на учебу денег не облагается НДФЛ, если соблюдены условия пункта 21

статьи 217 Налогового кодекса РФ. То есть российское учебное заведение имеет лицензию

на образовательную деятельность или иностранное учебное заведение обладает соответствующим статусом.

При этом для страховых взносов такой оговорки в Законе от 24 июля 2009 г. № 212-ФЗ нет в закрытом перечне необлагаемых сумм оплата учебы по инициативе сотрудника не упомянута. Значит, происходит оплата за сотрудника услуг. Отсюда и расхождения. Смотрите образец пояснений.

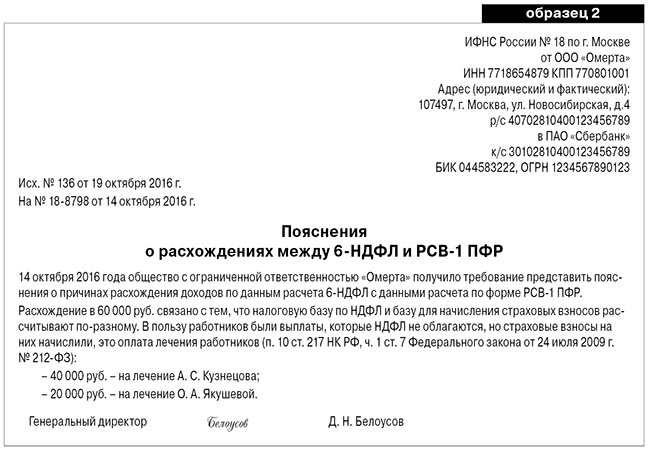

Лечение работников

Если лечите сотрудников за счет денег, которые остались после уплаты налога на прибыль, объекта обложения НДФЛ нет. А вот для взносов не важно, за счет каких средств компания оплачивает лечение работников – страховые взносы надо начислять. Вот вам и еще один повод для расхождений базы и данных в отчетах. Смотрите образец пояснений.

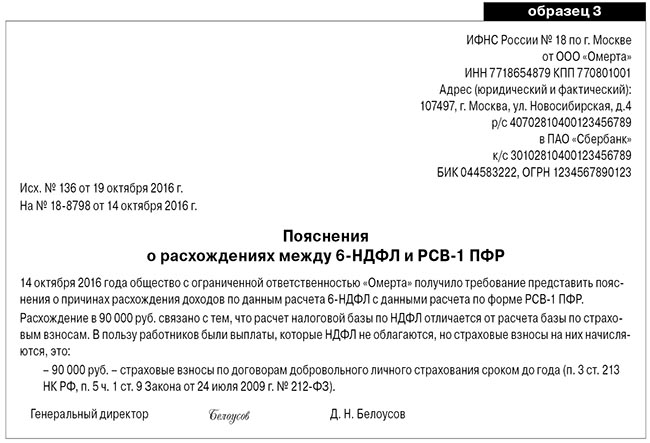

Оплата страховых полисов

С добровольным личным страхованием есть вот какой подвох. Оплата страховых полисов не облагается НДФЛ независимо от того, на какой срок заключен договор ДМС.

В то же время страховые взносы не надо начислять, если договор минимум на год. Отсюда и расхождения. Смотрите образец пояснений.

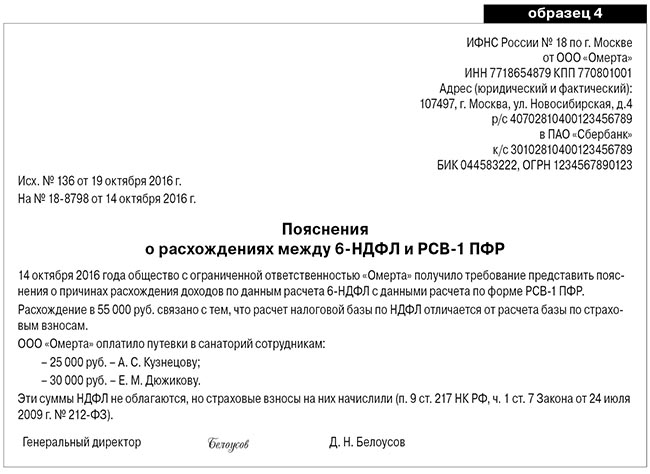

Путевки для сотрудников

С путевками все в общем-то так же, как и с обучением. НДФЛ нет, если оплатили путевку за счет чистой прибыли (доходов от деятельности на упрощенке или ЕНВД) либо за счет средств ФСС России.

Также обязательно, чтобы путевка была не туристической и выдана в оздоровительное или санаторно-курортное учреждение, расположенное на территории России (в т. ч. в Республике Крым и г. Севастополе).

Не обойтись и без документального подтверждения целевого использования путевки.

А вот для страховых взносов все это не важно. Их надо начислить независимо от источника финансирования. Ну и остальные условия не играют роли. То есть взносами облагаются даже путевки за счет ФСС России (письма Минтруда России от 14.01.2016 № 17-3/В-8, ФСС России

от 14.04.2015 № 02-09-11/06-5250).

Объяснить инспекторам такие расхождения поможет образец. Смотрите образец пояснений.

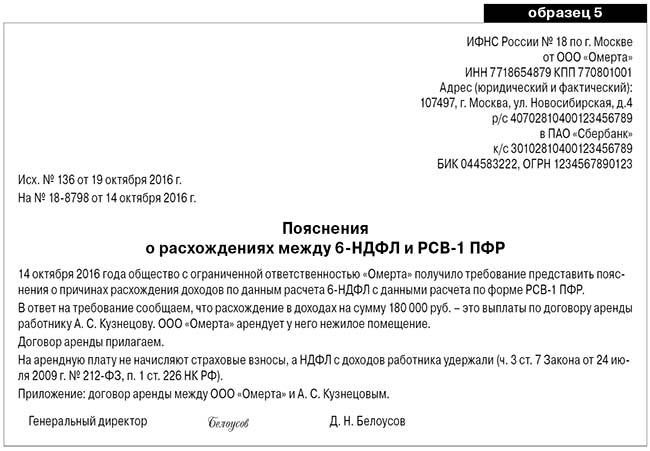

Арендная плата

Выплачиваемая арендная плата – доход для целей НДФЛ. Налог должен рассчитать, удержать и перечислить налоговый агент. То есть компания-арендатор.

Что касается страховых взносов, то их на сумму арендной платы не начисляют. Причина проста: выплаты по гражданско-правовым договорам, связанным с передачей имущества в пользование, не признаются объектом обложения страховыми взносами. То есть передача вещей в аренду или прокат не облагается взносами. Поясните налоговикам расхождения с помощью образца. Смотрите образец пояснений.

Конечно, это не все случаи, когда возможны расхождения между РСВ-1 и 6-НДФЛ. Например, суточные вообще не облагают страховыми взносами, а в целях НДФЛ нормируют. Правда, эту разницу с 2017 года уберут – для целей взносов суточные будут нормировать по аналогии с НДФЛ.

Если получили требование представить пояснения, не паникуйте. Письмо из инспекции еще не означает штраф или блокировку счета. Подготовьте пояснения и отправьте их налоговикам.

Налоговый консультант Тамара Петрухина

Читайте также: