Ндфл с процентов по займу не попадает в кудир

Опубликовано: 23.04.2024

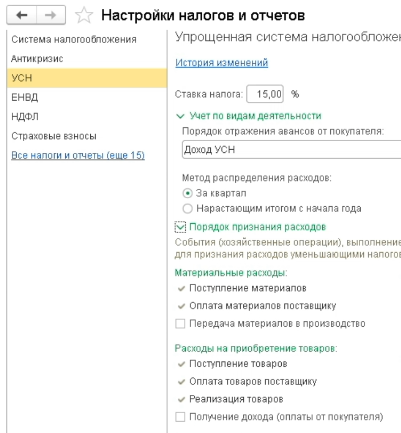

Порядок признания расходов можно проверить в разделе Налоги и отчеты по организации в закладке УСН - Порядок признания расходов.

В Расходах на приобретение товаров нужно обязательно отметить: Поступление товаров, Оплата товаров поставщику и Реализация товаров. Дополнительно вы можете задать условия Получения дохода (оплата от покупателя), то есть данные попадут в КУДиР в момент получения оплаты от покупателя.

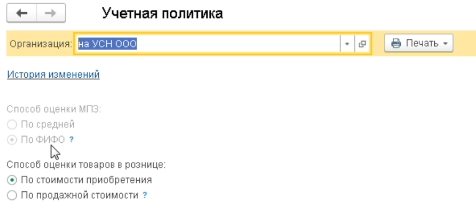

При применении УСН всегда в разделе Учетной политики организации применяется способ оценки МПЗ по ФИФО.

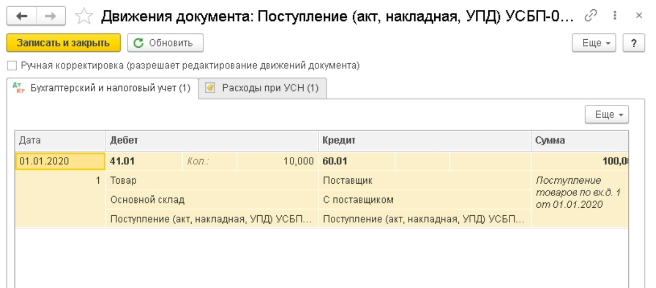

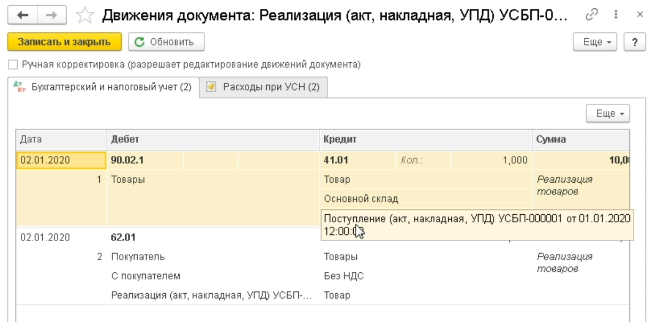

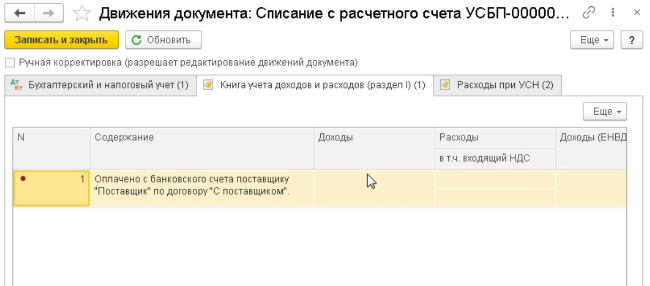

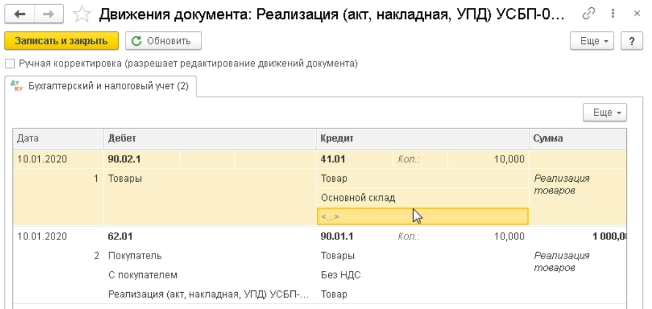

Оформите в разделе Покупки новое поступление, приобретение товара. В движениях документов формируется проводка в виде 41 счета, так как партионный учет всегда будет три субконто: товар, склад и партия (документ поступления). Партия является также аналитикой на счете 60 (расчет с поставщиками), где отслеживается факт оплаты в разрезе документа поступления.

На момент поступления записи о доходах и расходах не формируются. Порядок формирования можно проверять в Книге доходов и расходов в блоке УСН.

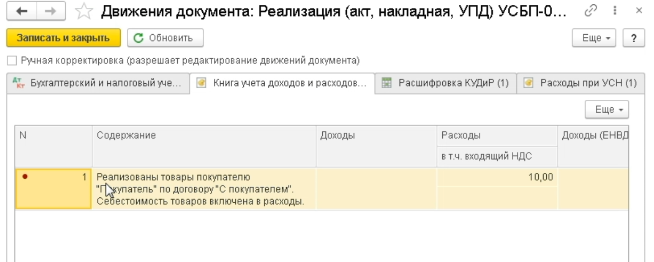

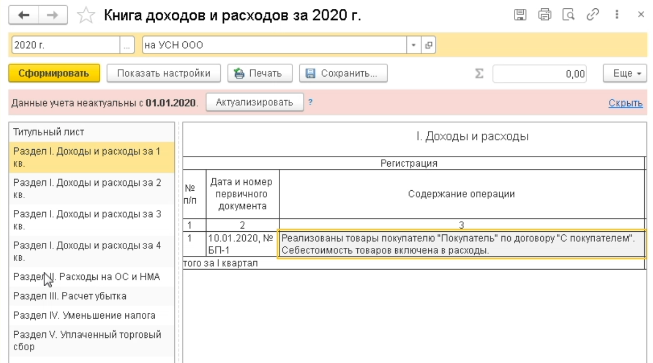

В разделе Продажи - Реализация перейдите в нужный документ. Дата реализации обязательно должна быть после даты поступления. Проведите продажу, в движениях вы увидите, что по кредиту 41 счета сформировалось списание товара по партии. Но при этом в Книге доходов и расходов не появились новые записи, так как товар не оплачен.

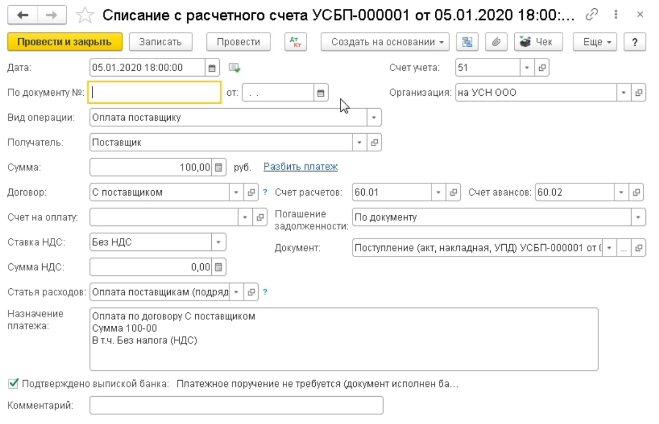

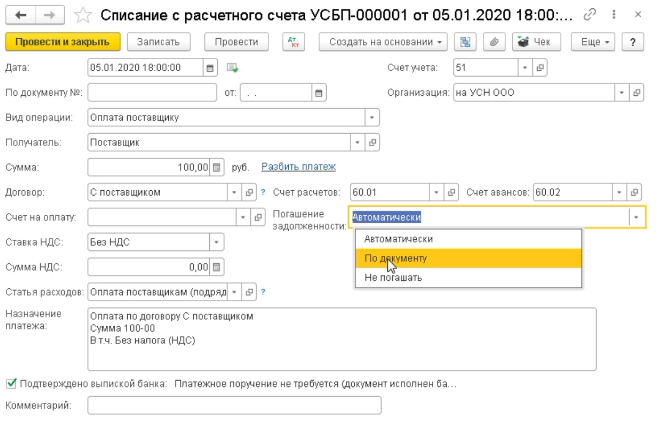

На основании Поступления сформируйте Списание с расчетного счета, при этом укажите дату позже реализации. Проведите счет.

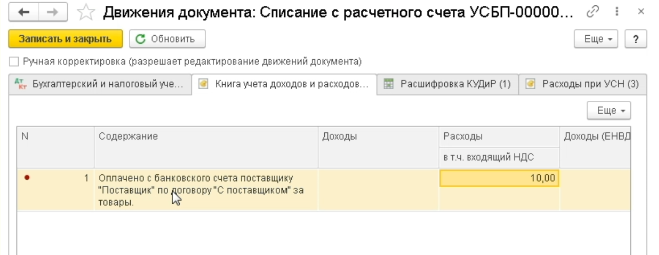

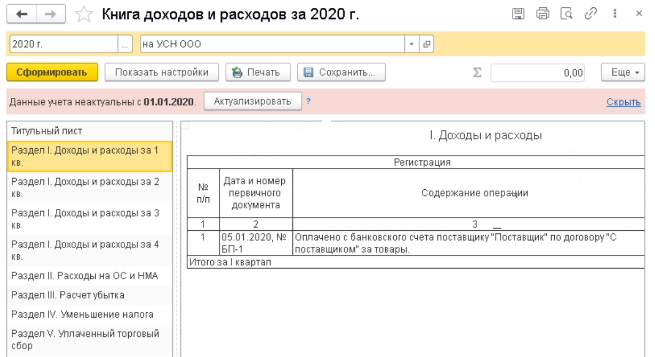

В движениях документов вы увидите аналитику по поступлению, закрытие задолженности по 60 счету перед поставщиком и формирование расхода на часть проданных товаров, так как это была последняя реализация. Обратите внимание на формулировку:

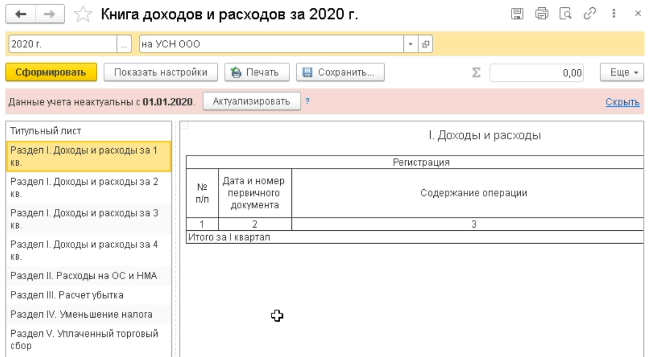

Проверьте Книгу доходов и расходов, в ней должна сформироваться запись на себестоимость товара.

В случае другой последовательности документов, то формулировка записи КУДиР изменится.

Отмените списание с расчетного счета, затем проведите оплату товара и проведите продажу. В книге доходов и расходов запись сформируется только в части себестоимости товаров. Формулировка записи отличается:

Запись формируется согласно последней операции только на часть стоимости.

В случае продажи всех товаров в книге доходов и расходов отобразится полная себестоимость.

Какие ошибки можно допустить?

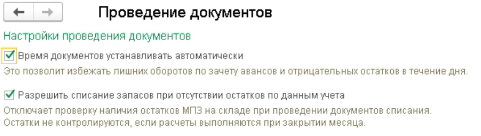

Если у вас в разделе Администрирование - Проведение документов включена возможность списания запасов при отсутствии остатков по данным учета, то есть вы можете провести реализацию при отсутствии товаров.

В этом случае в движениях документов не отобразятся сумма и партия по товару. Соответственно эта запись не попадет в книгу доходов и расходов, так как нет поступления. Если у вас формируются подобные записи, то проверьте наличие на счете, складе и по номенклатуре.

Если товар в наличии, но запись не формируется или формируется некорректно, то нужно проверить наличие задолженности перед поставщиком за предыдущий период. В этом случае задолженность будет закрываться в хронологии.

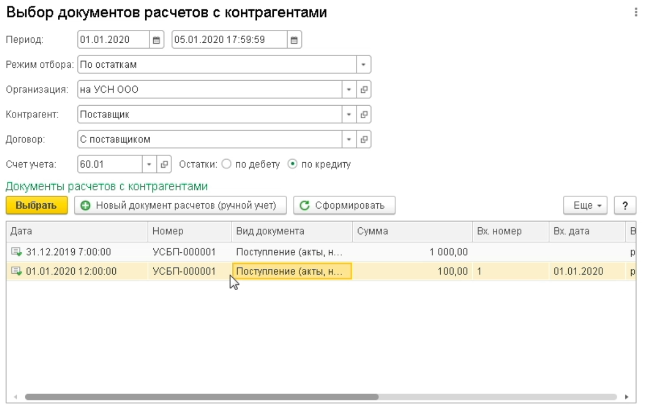

При отсутствии возможности корректировки долга вы можете указать в документе оплаты, что данная оплата погашает задолженность по конкретному документу.

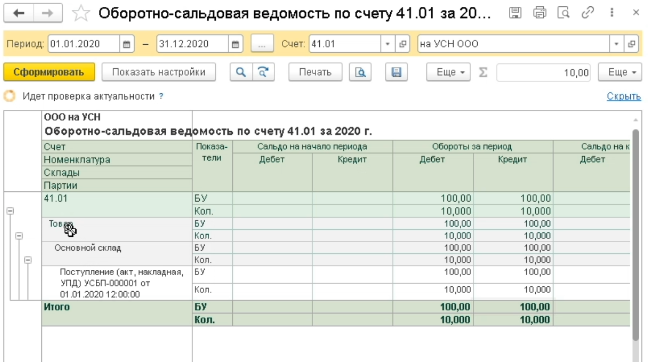

Рекомендуем проводить проверку по Оборотно-сальдовым ведомостям по счету 41, чтобы избежать ошибок.

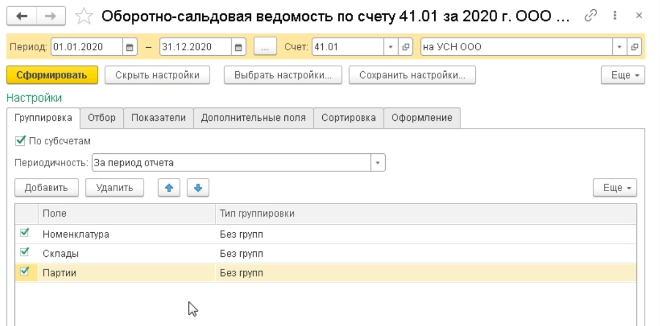

В настройках к ним всегда полностью раскрывайте аналитику по всем возможным субконто.

Проверяйте отсутствие минусовых остатков по позициям и партиям.

Аналогично с 60 счетом по расчетам с поставщиками.

Нет времени читать?

Упрощенцы с объектом доходы минус расходы вправе учесть в затратах оплату труда работникам. Для этого нужно внести суммы в главный налоговый регистр упрощенцев — Книгу учета доходов и расходов. Рассмотрим, как ЗП попадает в КУДИР в программе «1С:Бухгалтерия 8», ред. 3.0.

Когда зарплата попадает в КУДИР

В расходы на оплату труда упрощенцы включают любые начисления работникам, которые предусмотрены ст. 255 НК РФ (п. 1 ст. 346.16, п. 2 ст. 346.18 НК РФ).

Так как на УСН используют кассовый метод признания доходов и расходов, зарплату можно учесть только после ее выплаты (п. 2 ст. 346.17 НК РФ).

НДФЛ, удержанный с зарплаты, учитывают в расходах только после выплаты самой ЗП и перечисления налога в бюджет (письма Минфина РФ от 05.02.2016 № 03-11-06/2/5880, от 25.06.2009 № 03-11-09/225, УФНС РФ по г. Москве от 14.09.2010 № 16-15/096615@).

Что настроить в программе

Можно вести учет заработной платы непосредственно в «1С:Бухгалтерия 8», ред. 3.0, или загружать в нее данные из внешней программы. В разделе «Зарплата и кадры» — «Настройки зарплаты» в блоке «Общие настройки» установите переключатель в соответствующее положение (Рис. 1). Так, если выбрали первый вариант, поставьте пометку «В этой программе».

По ссылке «Порядок учета зарплаты» выберите способ отражения в бухучете (по умолчанию или создать новый), укажите сроки выплаты аванса и заработной платы, процент аванса.

В разделе «Главное» — «План счетов» в настройках плана счетов проверьте, какой переключатель стоит в блоке «Учет расчетов с персоналом» (рис. 2):

- Сводно по всем работникам. Тогда, чтобы отразить зарплату в КУДИР, создавайте документ «Запись книги доходов и расходов УСН».

- По каждому работнику. В этом случае, чтобы отразить зарплату в КУДИР, используют документы по начислению и выплате зарплаты.

Проводим аванс по зарплате

Создаем документ «Ведомость в банк» (или «Ведомость в кассу») и «Списание с расчетного счета» (или «Выдача наличных»).

Проходим в раздел «Зарплата и кадры» — «Ведомости в банк (кассу)», по кнопке «Заполнить» программа заполняет табличную часть документа (Рис. 3). Непосредственно из ведомости, по кнопке «Оплатить», 1С создает документ списания или выдачи наличных. Проводим и закрываем.

Данный документ не формирует проводки, он генерирует только записи по регистрам УСН. Проводки формируют документы списания или выдачи наличных. Регистры УСН не являются Книгой доходов и расходов, они формируются программой как промежуточный этап. В дальнейшем программа исходя из данных регистров формирует саму КУДИР. Когда мы выплачиваем аванс, он попадает в КУДИР как расход УСН, но принять к вычету мы его можем только после начисления зарплаты. Зарплата и НДФЛ в свою очередь отразятся в КУДИР как расходы, учитываемые в налоговой базе, только после фактической оплаты.

Закрываем месяц

Последним календарным днем каждого месяца создаем и проводим документ «Начисление заработной платы». По кнопке «Заполнить» документ автоматически подтягивает сотрудников, суммы зарплаты, НДФЛ и взносы (рис. 4).

Как только провели документ, программа сформирует проводки по начисленной зарплате, удержанному НДФЛ, начисленным страховым взносам, а также записи по регистрам УСН, в том числе регистр Книги доходов и расходов, на основании которого программа вносит данные в КУДИР о принятии авансового платежа к расходам, учитываемым при исчислении налоговой базы.

Окончательно рассчитываем сотрудников

Документы на выплату зарплаты и уплату НДФЛ можно создать автоматически по кнопке «Выплатить» в документе «Начисление зарплаты».

В открывшейся форме «Зарплата» раскройте блок «Документы», затем разверните ссылку «Документы» (рис. 5). Дальше порядок действий зависит от того, как выдаем ЗП — через банк или кассу.

- Если оплачиваем через банк: по ссылке «Реестр перечислений» откройте документ «Ведомость в банк», нажмите «Оплатить». Автоматически получите документ «Списание с расчетного счета».

- Если оплачиваем через кассу: по ссылке «Платежная ведомость» откройте «Ведомость в кассу», по ссылке «Выдача наличных» создайте документ.

Переводим агентский НДФЛ

Чтобы оплатить начисленный НДФЛ, в форме «Зарплата» в разделе «Оплата НДФЛ» выбираем ссылку «Платежное поручение». В открывшемся документе внизу по ссылке «Ввести документ списания с расчетного счета» создаем документ списания.

Формируем Книгу учета

Перед тем, как сформировать КУДИР, запустите операцию «Закрытие месяца».

В разделе «Отчет» — «Книга доходов и расходов УСН» сформируйте непосредственно КУДИР (рис. 6). В разделе «Доходы и расходы» Книги, в графе «Расходы, учитываемые при исчислении налоговой базы», будут фигурировать проведенные оплаты труда.

Автор: Анастасия Миненко,

бухгалтер-консультант Линии Консультаций «ГЭНДАЛЬФ»

Из этой статьи можно узнать о назначении книги учета доходов и расходов, изменениях 2021 года, нюансах заполнения, а также ведении ее в электронном виде. После отмены ЕНВД предпринимателям предстоит перейти на другие системы налогообложения. Информация о КУДиР будет полезна: вмененщикам не нужно было заполнять ее. Для большей наглядности мы разместили пример заполнения книги учета доходов и расходов.

Что такое КУДиР и зачем она нужна?

Книга учета доходов и расходов (КУДиР) — документ, в котором учитывается денежное движение на предприятии. Все бизнесмены, за исключением тех, что выбрали ЕНВД или НПД, обязаны вести КУДиР. В ней 5 разделов и на то, какие страницы нужно заполнять, определено системой и объектом налогообложения. Вести документ можно в бумажном или электронном виде, а в случае, если операций много, предприниматель может автоматизировать процесс с помощью специальных онлайн-сервисов.

Изменения в КУДиР с 2021 года

В НК много изменений за последнее время. Перемены не коснулись КУДиР: до сих пор актуальна форма, утвержденная Минфином еще в 2018 году. Вести книгу можно как в печатном, так и в электронном виде. Из нюансов можно отметить разве что необходимость распечатывать электронную версию по завершении отчётного периода. Сдавать КУДиР также не нужно, но её наличие необходимо.

Подача и заверение КУДиР

Книгу учета доходов и расходов не нужно ни заверять, ни относить в ФНС. Но она должна быть на предприятии, иначе бизнесмена ждёт штраф: 200 рублей для ИП и 10 000 для ООО. Хранит документацию нужно в бумажном и прошитом виде, а страницы должны быть пронумерованы.

Бланк КУДиР в 2021 году

Есть два варианта книги учета доходов и расходов: для УСН и для патента. Причём её ведение на упрощенке зависит от того, какой объект налогообложения был выбран. Чтобы скачать нужный файл, нажмите на его название:

Как заполнить КУДиР на УСН «Доходы»

Объект налогообложения влияет на то, какие разделы книги нужно заполнять. Когда речь идёт о «Доходах», предприниматель указывает информацию, требующуюся в разделах I, IV и V. Примеры:

-

Раздел I. Доходы и расходы

Раздел IV. Расходы, уменьшающие налог

Раздел V. Торговый сбор, уменьшающий налог

Как заполнить КУДиР на УСН «Доходы минус расходы»

УСН с объектом «Доходы минус расходы» предполагает заполнение разделов с I по III. Также необходима справка к первому разделу по итогам суммы доходов и расходов.

-

Раздел I. Доходы и расходы

Раздел II. Расходы на основные средства и нематериальные активы

Раздел III. Убытки прошлых периодов, уменьшающие налоговую базу

Как заполнить книгу учета доходов для ИП на патенте

КУДиР на патенте имеет ряд отличий:

- книга ведется отдельная для каждого патента;

- средства нужно регистрировать в день их поступления в кассу или на счёт;

- любой документ, который подтверждает оплату, может использоваться в качестве основания для фиксирования операции;

- учет денежных средств ведется в хронологическом порядке.

Пример заполнения можно посмотреть на скриншотах ниже:

Нужно ли КУДиР ставить на учет в ИФНС?

С 2021 года книгу учета доходов и расходов не нужно ставить на учет в ИФНС. Однако её необходимо вести и в конце отчетного периода печатать. В противном случае во время проверки Налоговой на предприятие может быть наложен штраф: 200 рублей для ИП и 10 000 рублей для организаций.

Как правильно прошить КУДиР

У Государства нет жестко регламентированных требований к процессу прошивки. Важно соблюдать лишь несколько условий: место сшивки должно быть опечатано и заверено, а страницы пронумерованы.

Прошить можно так:

-

Складываем листы и делаем отверстия: иголкой, если документ небольшой, и дыроколом, если он толстый.

Продеваем нитки или ленту и завязываем узел на тыльной стороне книги.

Этого достаточно, чтобы прошить.

Опечатать можно двумя способами:

-

Берём небольшой листок и сгибаем его: узкая часть должна закрыть ленту/нитку со стороны первого листа, а широкая – сзади. Приклеиваем и пишем количество страниц прописью и цифрой, дату, ФИО заверившего. Можно поставить печать, если она есть. Также не забудьте расписаться. Будет лучше, если подпись расположится как на листе, так и на документе.

Делаем отверстие в книге через все листы. Сквозь них продеваем нитки/ленту, делаем узел на задней стороне документа. Фиксируем концы листком бумаги, на котором пишем ту же информацию, что и в предыдущем способе.

Как вести КУДиР в электронном виде

Существуют сервисы, позволяющие вести КУДиР не вручную, а в электронном виде. Можно выбрать один из них и упростить себе жизнь. Никто не отменял и возможность заполнять форму в Excel. Главное не забыть о том, что в конце отчетного периода нужно распечатать файл.

Нужна ли книга учета доходов при переходе с ЕНВД?

КУДиР необходима предпринимателям и организациям, работающим на ОСН, упрощенке, патенте или ЕСХН. Если бизнесмен в 2021 году выберет один из этих режимов, ему придётся заполнять книгу учёта доходов и расходов. Если же он предпочтет налог на профессиональную деятельность, в КУДиР нужды не будет.

- Порядок, которому подчинен учет по кредитам и займам

- Получение и возврат займа в бухучете

- Проводки по учету процентов по займу

- Итоги

Порядок, которому подчинен учет по кредитам и займам

Ни полученные в качестве заемных, ни выданные в долг средства не считаются ни доходом, ни расходом налогоплательщика, работающего на УСН. Соответственно, не будет расцениваться ни как доход, ни как расход возврат этих средств. В части доходов такой вывод следует из содержания ст. 346.15 НК РФ, отсылающей к ст. 251 НК РФ, в которой подп. 10 п. 1 прямо указывает на то, что доходом подобные средства считать не следует. А в составе расходов, закрытый список которых содержит ст. 346.16 НК РФ, заемные средства не указаны.

Однако плату за пользование заемными средствами (проценты), если она предусмотрена договором, необходимо учесть в составе:

- доходов у стороны, выдавшей заем (п. 1 ст. 346.15, п. 1 ст. 248, подп. 6 ст. 250 НК РФ);

- расходов у стороны, получившей заем (подп. 9 п. 1 ст. 346.16 НК РФ).

Обе стороны вправе отразить проценты в полной их сумме при определении базы по УСН-налогу (п. 2 ст. 346.16, ст. 269, пп. 1 и 2 ст. 346.17 НК РФ):

- выдавшая заем сторона — в доходах в момент их поступления;

- заемщик — в расходах в момент перечисления.

Необходимость ориентироваться на ограничения как для доходов, так и для расходов возникает только в части сделок, признанных контролируемыми (п. 1 ст. 269 НК РФ).

Подробнее о процентах, возникающих при контролируемых сделках, читайте в статье «Принимаемые для налогообложения проценты по кредиту».

Получение и возврат займа в бухучете

Выдача займа у выдавшей его стороны в проводках отображается в зависимости от того, предусмотрены ли по займу проценты:

- в финвложениях, если заем процентный:

- в расчетах с прочими дебиторами-кредиторами, если уплата процентов не предусмотрена:

При возврате заемных средств проводки будут обратными:

У получающей стороны способ отражения один: в составе заемных средств. Может различаться только счет учета (66 или 67), зависящий от срока, на который выдан заем:

Возврат у заемщика зафиксируется обратной проводкой:

На отдельные вопросы ответил консультант отдела налогообложения малого бизнеса и сельского хозяйства Департамента налоговой и таможенной политики Минфина России Ю.В. Подпорин. Его ответ смотрите в КонсультантПлюс:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Проводки по учету процентов по займу

Получившая заем сторона начисляет проценты по нему ежемесячно, если иная периодичность начисления не предусмотрена договором, фиксируя это проводкой:

Факт оплаты процентов у нее отобразится как:

Выдавшая заем сторона начисление процентов будет делать с той же периодичностью, что и заемщик, и учитывать это проводкой:

Получение процентов она отразит как:

Об основных моментах, обусловливающих различия между кредитом и займом, читайте в материале «Учет кредитов и займов в бухгалтерском учете».

Итоги

Передаваемые в долг средства не учитывают ни в доходах, ни в расходах, ни при выдаче (получении), ни при возврате. Доходом у выдавшей заем стороны и расходом у его получателя будет являться плата за использование заемных средств: проценты, предусмотренные договором займа. В бухучете их начисляют, как правило, ежемесячно, а в доходах или расходах для целей расчета УСН-налога их возможно учесть только на момент фактического получения или оплаты соответственно.

Большинство малых предприятий и ИП либо для расширения бизнеса, либо в качестве начального капитала привлекают дополнительные финансовые ресурсы. Такими средствами могут быть, например, кредит, полученный в банке, либо заем, предоставленный частным лицом или другой организацией. Рассмотрим учет кредитов и займов при УСН.

Заем при УСН

При применении как ОСНО, так и УСН с объектом налогообложения «доходы — расходы» особое внимание уделяется всем расходам, понесенным организацией за отчетный период. В главе 25 Налогового кодекса РФ указаны расходы, на величину которых может быть уменьшена налогооблагаемая база предприятия. В частности, к таким расходам относятся проценты, которые предприятие обязано выплатить за предоставленные денежные средства (кредиты, займы). Также указываются расходы на оплату услуг кредитных организаций (расчетно-кассовое обслуживание кредита или займа, штрафы, пени за просрочку выплаты основного долга и процентов).

Для «упрощенцев» в соответствии с письмом от 19 мая 2010 г. № ШС-37-3/1925 расходы, связанные с погашением ранее предоставленного займа, не относятся к уменьшению налогооблагаемой базы. Это связано с тем, что список расходов из пункта 1 статьи 346.16 НК РФ организаций, применяющих УСН, ограничен. Уплаченные проценты за пользование кредитными средствами относятся к расходам, уменьшающим величину налоговой базы. Но необходимо учесть: если кредит был предоставлен индивидуальному предпринимателю еще до его официальной регистрации, то проценты по данному кредиту (займу) уже не могут быть отнесены к расходам, уменьшающим доходы (независимо от того, был ли использован кредит в деятельности ИП).

Отражение займа в КУДиР

Заемные средства не являются доходом организации, т.к. они предоставляются во временное пользование на условиях платности, срочности и возвратности. Следовательно, в книге учета доходов и расходов величина займа (кредита) в доходах не отражается. Также в расходах КУДиР не учитывается сумма возвращаемых заемных средств (учитывается только величина уплаченных процентов). В отличие от кредита заем может быть и беспроцентным. В этом случае сумма займа ни в доходах, ни в расходах не отражается.

Учет процентов по займу

Проценты по кредиту (займу) согласно пункту 9 статьи 346.16 НК учитываются в расходной части КУДиР на дату их фактической оплаты с учетом установленного лимита. Согласно статье 269 НК организация-налогоплательщик может выбрать один из двух способов расчета нормированной величины процентов, относящихся к расходам. Способ нормирования процентов для признания их расходами должен быть прописан в учетной политике организации.

Первый способ отражает средний уровень процентов за несколько предоставленных кредитов в течение одного налогового периода на сопоставимых условиях. Такие условия предусматривают выдачу кредитов на один и тот же срок, в одной валюте, в сопоставимом объеме и с одинаковым залогом. Тогда расходами признается величина процентов, не отклоняющаяся от средней величины процентов по сопоставимым займам более чем на 20%. На практике этот способ из-за сложности расчета и соблюдения всех условий используется редко, но является более выгодным.

Пример. Организации были предоставлены три кредита на 12 месяцев под залог недвижимости: 120 тыс руб. под 10%, 70 тыс руб. – 18%, 100 тыс руб. – 20%.

Находим среднюю величину процентов:(120000 * 10% + 70000 * 18% + 100 000 * 20%)/(120000 + 70000 + 100000) * 100% = 15,4%

Увеличенная на 20% средняя величина процентов составит:

15,4% + 15,4% * 0,2 = 18,48%.

Таким образом, проценты по кредитам в 120 тыс руб и 70 тыс руб. учитываются в качестве расходов в полном объеме. Проценты по кредиту в 100 000 рублей отражаются в расходной части КУДиР по ставке 18,48%.

Во втором способе используется ставка рефинансирования ЦБ, умноженная на коэффициент 1,8 (действует до 31 декабря 2014 года).

Пример. 4 сентября 2013 года организация взяла кредит 100 тыс руб на 12 месяцев под 18% годовых. Оплата процентов происходит каждый месяц в последний день месяца. В сентябре 2013 ставка рефинансирования 8,25%.

30 сентября банку была перечислена следующая сумма процентов:

100 000 * 18% * 26 /365 = 1282,2 руб

Нормированная величина процентов по ставке рефинансирования:

100 000 * 8,25% * 1,8 * 26/365 = 1057,81 руб.

Таким образом, в расходной части КУДиР будет учтена величина процентов, равная 1057,81 руб.

Заем проводки

Для организаций и предпринимателей, ведущих бухгалтерский учет добровольно, ниже представлены проводки по счета, отражающие займы и кредиты.

Получение денежного займа (кредита) отражается проводкой:

- Дебет 51 (52) – Кредит 66 (67).

Погашены проценты по кредиту (займу):

- Дебет 66 (субсчет «проценты по кредитам (займам)») – Кредит 51 (52)

Погашены проценты по долгосрочному кредиту (займу):

- Дебет 67 (субсчет «проценты по кредитам (займам)») – Кредит 51 (52)

Начисление процентов происходит ежемесячно бухгалтерской справкой:

- Дебет 91.2 – Кредит 66 (субсчет «проценты по кредитам (займам)»)

Начислены проценты по долгосрочному кредиту (займу) бухгалтерской справкой:

- Дебет 91.2 – Кредит 67 (субсчет «проценты по кредитам (займам)»)

Погашена сумма кредита (займа):

- Дебет 66 (67) – Кредит 51 (52)

Таким образом, проводя учет кредитов и займов, полученные суммы в доходах не отражаются, а при УСН 15% в расходах можно учитывать уплаченные проценты по займу, но не больше нормы.

Получайте новые статьи блога прямо к себе на почту:

Читайте также: