Ндфл с больничного листа квр

Опубликовано: 23.04.2024

Содержание статьи

- Все позиции номера 1–17 нулевые

- Выбор кода, который подлежит отражению в разрядах 1–4 рабочего плана счетов

- Порядок формирования номеров счетов рабочего плана счетов, которые отражают расходование средств

- Порядок формирования номеров счетов рабочего плана счетов, которые отражают доходы учреждения

- Выбор кода для позиций 15–17 других счетов учета

Д.В. Жуковский,

эксперт по бухгалтерскому учету

Для бюджетных и автономных учреждений установлены достаточно сложные правила формирования полных номеров счета в рабочем плане счетов. Эти правила определяют, что полный номер счета должен содержать:

- в 1–4-м разрядах номера счета – аналитический код вида функции, услуги (работы) учреждения, соответствующий коду раздела, подраздела классификации расходов бюджетов;

- в 15–17-м разрядах номера счета:

- аналитический код вида поступлений от доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения);

- аналитический код вида выбытий по расходам, иным выплатам, в том числе по погашению заимствований (далее – выбытия);

- в 24–26-м разрядах номера счета – коды классификации операций сектора государственного управления (КОСГУ).

Таким образом, бюджетным, автономным учреждениям для формирования номеров счетов рабочего плана счетов необходимо использовать следующие бюджетные классификаторы:

– разделов, подразделов классификации расходов бюджета (РпР);

– аналитических групп подвида доходов бюджетов (АГПДБ);

– кодов видов расходов (КВР);

– аналитических групп вида источников финансирования дефицитов бюджетов (АГВИФДБ).

Все позиции номера 1–17 нулевые

Для ряда счетов все позиции номера счета с 1-й по 17-ю должны быть нулевые.

По счету 421006000 «Расчеты с учредителем» и корреспондирующим с ним счетом 440110172 «Доходы от операций с активами».

По счетам аналитического учета счета 020100000 «Денежные средства учреждения».

По счетам аналитического учета счета 330401000 «Расчеты по средствам, полученным во временное распоряжение».

По счетам аналитического учета счета 020400000 «Финансовые вложения».

По счетам аналитического учета счета 020981000 «Расчеты по недостачам денежных средств».

Для бюджетных и автономных учреждений нет указания в отношении счета 040130000 «Финансовый результат прошлых отчетных периодов». Хотя для казенных учреждений для этого счета предписано указывать нули во всех позициях номера счета. Считаем, что этот же порядок должен быть применен бюджетными и автономными учреждениями. Потому что финансовый результат – неанализируемый показатель.

Выбор кода, который подлежит отражению в разрядах 1–4 рабочего плана счетов

В Инструкции № 157н, Инструкции № 174н, Инструкции № 183н нет указаний о том, как правильно выбрать код РпР для разных групп счетов учета и разных направлений деятельности учреждений. В отличие от казенных учреждений, которые применяют коды РпР только для расходов, бюджетным и автономным учреждениям предписано использовать коды РпР (которые относятся к классификации расходов) со всеми счетами учета, в том числе и с доходами, и с имуществом.

Некоторую подсказку можно получить из письма Минфина России и Федерального казначейства от 7 апреля 2017 г. № 02-07-07/21798, 07-04-05/02-308 (далее – Письмо). Обобщаем разъяснения, приведенные в указанном письме.

Для рабочих счетов, относящихся к кодам источников финансового обеспечения (КВФО) 4 – субсидии на государственное (муниципальное) задание, 5 – субсидии на иные цели и 6 – бюджетные инвестиции:

1) для счетов, отражающих начисление расходов (40120, 40150, 40160), себестоимость (10900), расчеты с дебиторами и кредиторами (20600, 20800, 30200, 30300, 30400), – указывать тот код РпР, по которому учредитель произвел расходы на выплату субсидии на государственное (муниципальное) задание.

Если учредитель выделил субсидию на разные виды государственных (муниципальных) услуг по разным кодам РпР, для указанных счетов выбирать код РпР в зависимости от того, в рамках какого из разделов государственного (муниципального) задания произведены расходы. Поэтому учреждениям, которые получают субсидии по нескольким кодам РпР, необходимо вести раздельный учет расходов. При этом общехозяйственные расходы, иные расходы, которые не могут быть конкретно отнесены к одному коду РпР, следует отражать по тому коду РпР, по которому сумма субсидии больше;

2) для счетов нефинансовых активов указания по выбору кодов РпР отсутствуют. Можно предложить два подхода к выбору кода РпР для нефинансовых активов:

– или выбирать код РпР в зависимости от кода РпР, по которому учредитель предоставлял субсидию, за счет которой были приобретены нефинансовые активы;

– или выбирать код РпР в зависимости от вида деятельности, в рамках которой учреждение использует нефинансовый актив.

Для нефинансовых активов, которые учреждение получило безвозмездно от учредителя, РпР можно установить такой же, как у учредителя;

3) для счетов расчета по доходам 20500 (кроме невыясненных поступлений 20581) в части доходов от предоставления субсидий и для счетов начисления соответствующих доходов (40110, 40140) – указывать тот код РпР, по которому учредитель произвел расходы на выплату субсидии на государственное (муниципальное) задание. Никаких других расчетов по доходам по КВФО 4, 5, 6 не должно быть. Потому что любые иные доходы, кроме субсидий, – это собственные доходы учреждения, которые следует отражать по КВФО 2.

Для рабочих счетов, относящихся к КВФО 7 – средства ОМС

Для всех счетов учета следует использовать код раздела 09 «Здравоохранение» и коды подразделов, детализирующих указанный раздел (0901–0905, 0909), исходя из оказываемых учреждением услуг (функций). Для общехозяйственных и иных расходов, которые нет возможности однозначно отнести к одному виду услуг по классификации подразделов, следует отражать код раздела, подраздела (0901–0905, 0909), по которому предусматривается наибольший объем расходов на финансовое обеспечение соответствующей услуги, или наибольший объем расходов на оплату труда, либо исходя из основного вида деятельности учреждения.

Для рабочих счетов, относящихся к КВФО 2 – средства от приносящей доход деятельности:

- для рабочих счетов 20520, 20530 в части доходов от арендных платежей (доходов по договорам пользования имуществом, предоставленным учреждением), а также соответствующих счетов начисления доходов 40110, 40140 – код раздела, подраздела 0113 «Другие общегосударственные вопросы»;

- для рабочих счетов 20500 – выбирать коды РпР, исходя из оказываемых (выполняемых) учреждением услуг (работ, функций). Минфин России разместил на своем официальном сайте «Примеры отнесения отдельных услуг, работ бюджетных и автономных учреждений, указанных в базовых (отраслевых) перечнях, на разделы (подразделы) классификации расходов бюджетов» по адресу https://www.minfin.ru/ru/document/?id_4=118695;

- для счетов, отражающих начисление расходов (40120, 40150, 40160), себестоимость (10900), расчеты с дебиторами и кредиторами (20600, 20800, 30200, 30300, 30400), – указывать тот код РпР, который соответствует виду деятельности, по которым получены доходы, за счет которых эти расходы учреждение будет оплачивать;

- для расчетов по получению грантов, пожертвований и расходованию средств, полученных от грантов, пожертвований, разъяснения отсутствуют. Можно рекомендовать для таких доходов и расходов выбирать код РпР в соответствии с целевым назначением средств;

- для общехозяйственных расходов, иных расходов, которые невозможно однозначно отнести к конкретному коду РпР, выбирать код РпР, по которому величина дохода наибольшая либо код РпР по основному виду деятельности учреждения;

- для нефинансовых активов разъяснения отсутствуют. Можно предложить различные подходы:

– или выбирать для нефинансовых активов код РпР в зависимости от источника средств на приобретение;

– или выбирать для нефинансовых активов код РпР в зависимости от назначения использования нефинансовых активов.

Порядок формирования номеров счетов рабочего плана счетов, которые отражают расходование средств

В отношении первых 17 знаков номера счета в рабочем плане счетов в Инструкции № 157н использован термин «аналитический код по классификационному признаку поступлений и выбытий» 1 .

Исходя из норм инструкций, код для расходов должен быть сформирован по следующим принципам:

1) с 1-го по 4-й знаки должны содержать код раздела, подраздела по бюджетной классификации расходов бюджетов;

2) с 5-го по 17-й знаки должны содержать нули для:

– счетов нефинансовых активов – кроме счетов 010600000, 010700000, 010900000, а именно: 010100000, 010400000, 010200000, 010300000, 010500000, 011100000, 011400000.

Например: 00000000000000000 4 10124 000;

– счета денежных документов 020135000;

– счетов 040120200, корреспондирующих с перечисленными выше счетами.

Например: 00000000000000000 7 40120 272.

ВНИМАНИЕ! В Инструкции № 174н и Инструкции № 183н упомянуты только счета 040120241, 040120242 и 040120270. Очевидно, следует отражать нули в позициях 5–17 и для всех других кодов КОСГУ, по которым, согласно последней актуальной бюджетной классификации, может быть произведена безвозмездная передача или списание нефинансовых активов, то есть для всех счетов 040120240, 040120270, 040120280;

3) с 5-го по 14-й знаки должны содержать нули, а знаки с 15-го по 17-й – код вида расходов бюджета (КВР) для следующих счетов:

– по счетам учета нефинансовых активов 010600000, 010700000, 010900000;

– по счетам учета расчетов с дебиторами и кредиторами 020600000, 020800000, 030200000, 030402000, 030403000;

– по счетам расчетов с бюджетом 030300000 (кроме налогов, уплачиваемых с доходов), 030304000 (в части НДС налогового агента);

– по счету учета НДС входящего 021012000;

– по счетам расходов 040120000 (кроме 040120270, а также кроме 040120240 и 040120280 в части безвозмездной передачи нефинансовых активов), 040150000, 040160000.

Основные коды КВР

Указаниями № 132н 2 установлен широкий перечень кодов КВР. Далеко не все из них могут быть нужны бюджетному и автономному учреждению, далеко не все вообще могут быть применены (например, неприменимы коды КВР, отражающие расходы на межбюджетные трансферты или на субсидии).

Вот перечень кодов КВР, которые могут быть нужны бюджетному, автономному учреждению (перечень устанавливает учредитель, финансовый орган):

– 111 «Фонд оплаты труда учреждений»;

– 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда»;

– 113 «Иные выплаты, за исключением фонда оплаты труда учреждений, лицам, привлекаемым согласно законодательству для выполнения отдельных полномочий»;

– 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений»;

– 241 «Научно-исследовательские и опытно-конструкторские работы»;

– 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества»;

– 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд»;

– 245 «Закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд в области геодезии и картографии вне рамок государственного оборонного заказа»;

– 313 «Пособия, компенсации, меры социальной поддержки по публичным нормативным обязательствам»;

– 321 «Пособия, компенсации и иные социальные выплаты гражданам, кроме публичных нормативных обязательств»;

– 323 «Приобретение товаров, работ, услуг в пользу граждан в целях их социального обеспечения»;

– 330 «Публичные нормативные выплаты гражданам несоциального характера»;

– 340 «Стипендии»;

– 360 «Иные выплаты населению»;

– 831 «Исполнение судебных актов по возмещению вреда в результате деятельности учреждения»;

– 851 «Уплата налога на имущество организаций и земельного налога»;

– 852 «Уплата прочих налогов, сборов»;

– 853 «Уплата иных платежей»;

– 880 «Специальные расходы».

Особенности применения некоторых КВР

Законодательство о порядке применения бюджетной классификации не содержит никаких указаний, которые могли бы разграничить капитальный ремонт и не капитальный (текущий, средник, «косметический» и т.д.). Также нет требования о применении термина «капитальный ремонт» только к объектам капитального строительства. По сложившейся практике применения классификации КВР капитальный ремонт отделяют от других видов ремонта по формулировке в контракте (договоре).

На уровне публично-правового образования может быть установлено применение кода КВР 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий». Указания № 65н не содержат исчерпывающего определения, какие именно расходы следует относить к расходам на ИКТ.

По коду КВР 853 обычно отражают уплату учреждением различных штрафных санкций в бюджет, например за нарушение налогового законодательства, за административные правонарушения.

Код КВР 880 предназначен не только для отражения каких-то таинственных «специальных расходов», но также и для отражения тех расходов, которые не подходят под другие коды.

К сожалению, болезнь не всегда заканчивается восстановлением трудоспособности работника. Поэтому у некоторых бухгалтеров возникают вопросы: как правильно все оформить, как произвести расчет и выплаты заработной платы в связи со смертью на больничном?

В данной статье мы рассмотрим, как в программе 1С:Зарплата и Управление персоналом 8, ред. 3.0 оформить больничный лист и единовременное пособие за счет ФСС.

1. Заполняем больничный лист, заявление и реестр прямых выплат ФСС

Раздел «Зарплата» – «Больничный лист» создаем больничный лист в обычном порядке, только в строке «Приступит к работе» ничего не указываем, в троке «Иное» указать код 34 «умер». Формируем заявление и реестр прямых выплат ФСС, проверяем персональные данные сотрудника, указываем банковские реквизиты сотрудника, родственники смогу получить деньги предоставим свидетельство о смерти и документы, подтверждающие родство с умершим.

Обращаем внимание, что такой больничный не будет облагаться НДФЛ.

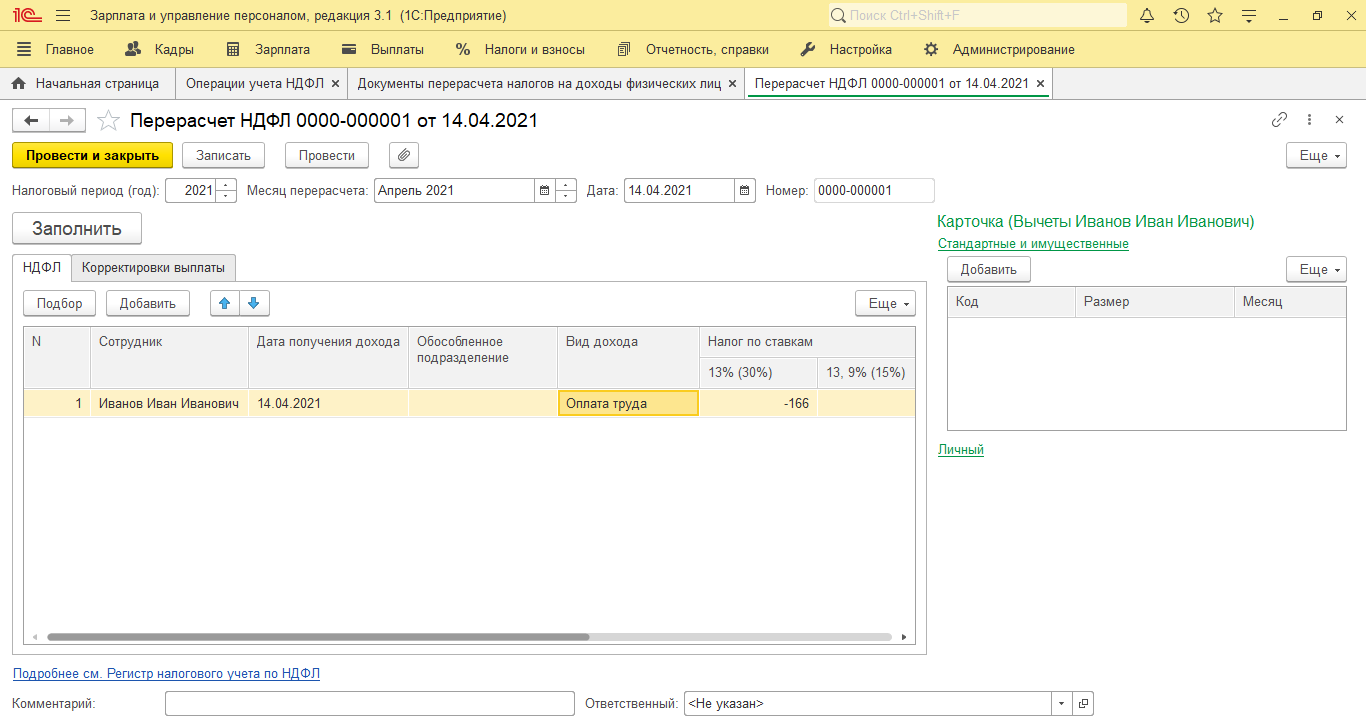

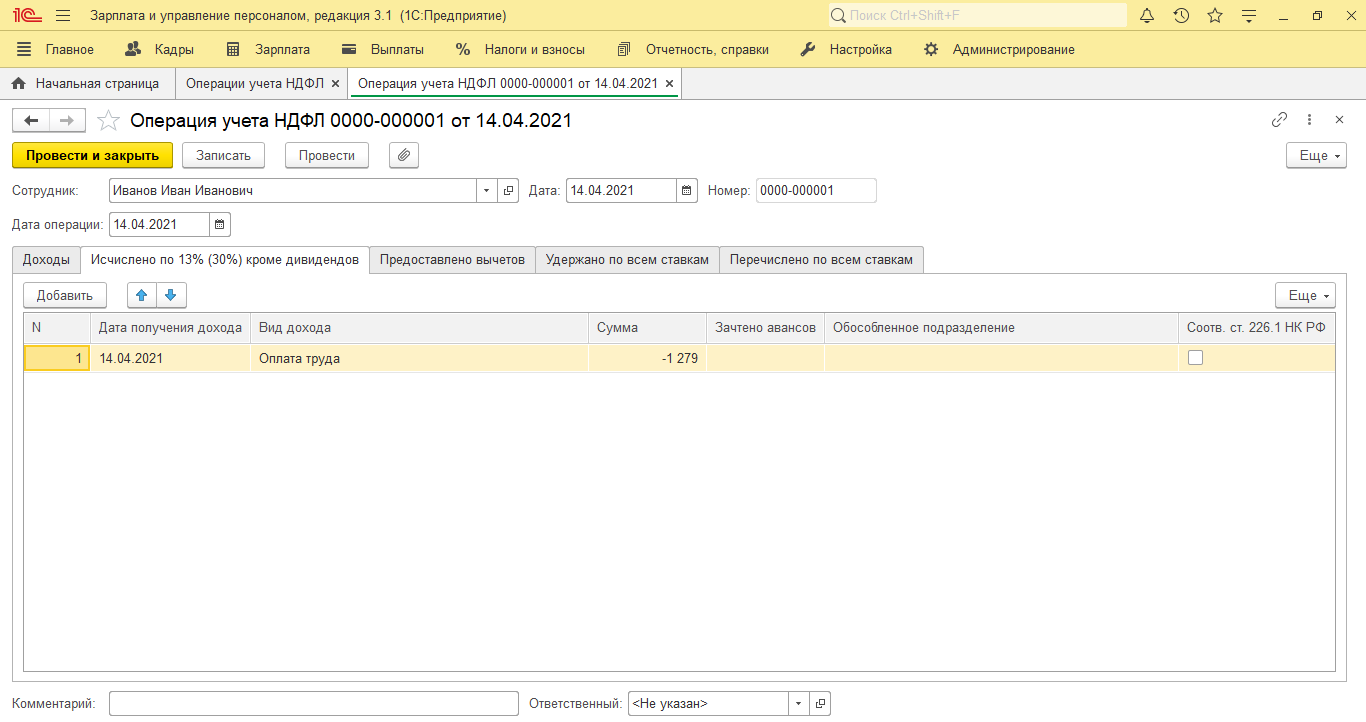

2. Корректируем НДФЛ

Т.к. программа автоматически исчисляет НДФЛ, то скорректируем его вручную с помощью документа «Перерасчеты НДФЛ» и «Операции учета НДФЛ».

Раздел «Налоги и взносы» - «Перерасчеты НДФЛ» – на закладке НДФЛ добавить сотрудника, указать дату получения дохода, вид дохода, НДФЛ 13% указываем сумму с минусом – Провести и закрыть.

Раздел «Налоги и взносы» – «Операции учета НДФЛ» – заполняем закладки «Доход» и «Исчислено по ставке 13%» суммы ставим с минусом.

Таким образом, проводок по НДФЛ и отражения в отчетности не будет.

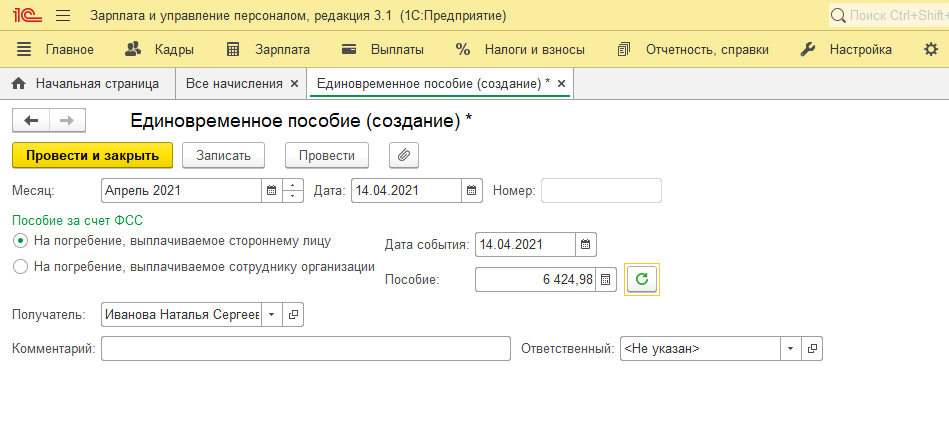

3. Пособие на погребение

Раздел «Зарплата» – «Все начисления» - «Единовременное пособие за счет ФСС» - выбираем «На погребение, выплачиваемое стороннему лицу».

Единовременное пособие выплачивает работодатель, после выплаты предоставляем в ФСС подтверждающие документ (банковскую выписку) и заявление для возмещения денежных средств из ФСС.

Раздел «Отчетность, справки» – «Передача в ФСС сведений о пособиях» - закладка «Возмещение расходов организации».

Укажите, кто составил заявление и банковские реквизиты организации, на которые фонд должен перечислить возмещение расходов на выплату пособия на погребение.

4. Увольнение сотрудника

Трудовой договор прекращается в связи со смертью работника (п. 10 ч. 1 ст. 77, п. 6 ч. 1 ст. 83 ТК РФ). Заработная плата, не полученная к дню смерти работника, выдается родственникам. Раздел «Зарплата» - Все начисления – «Увольнение» - Основание увольнения: п.6 ч. 1 ст. 83.

При выплате родственникам умершего заработной платы, компенсации за неиспользованный отпуск и пр. страховые взносы не начисляются при условии, что выплаты начислены после смерти работника.

Также у организации не возникает обязанности налогового агента по НДФЛ при выплате родственникам сумм вознаграждения, начисленного работнику, который умер.

В данной статье мы рассмотрели основные вопросы по созданию и выплате больничного листа умершего сотрудника, а также выплату единовременного пособия на погребение за счет ФСС. По возникшим вопросам обращайтесь на нашу Линию консультаций 1С, где сможете получить квалифицированную поддержку наших специалистов. Первая консультация совершенно бесплатно!

Больничные выплаты — замена зарплаты гражданина на период его нетрудоспособности. Они классифицируются как доход и подлежат налогообложению по ставке 13%. Обязанность по перечислению налога возлагается на работодателя сотрудника.

- Кто оплачивает период временной нетрудоспособности

- Нужно ли платить НДФЛ с больничного листа

- Порядок удержания НДФЛ с больничного

- Особенности уплаты подоходного налога при выплате из ФСС

- Пример расчета

- Срок удержания

- Как отразить удержание НДФЛ в бухгалтерском учете

Кто оплачивает период временной нетрудоспособности

Первые три дня отпуска оплату листка нетрудоспособности выполняет организация (работодатель). Все последующее время болезни оплачивается за счет ФСС, из финансовых резервов, формируемых за счет страховых отчислений с дохода работника.

Это актуально для всех типов пособий по нетрудоспособности, за исключением декрета, отпуска по уходу за близким родственником и по уходу за ребенком до полутора лет. Перечисленные периоды полностью оплачиваются за счет средств ФСС.

Установленный порядок начисления и срок выплаты обязывает компании оформлять сотрудникам пособие по болезни в десятидневный период и переводить им денежные средства в ближайший день выдачи заработной платы. Исключение составляет декретное пособие, которое подлежит оплате до момента ухода женщины на официальный отдых по БиР.

Нужно ли платить НДФЛ с больничного листа

По общим правилам налогообложения НДФЛ с пособий по временной нетрудоспособности перечисляется в обязательном порядке. Это актуально в случаях:

- заболевания или восстановления после полученной травмы;

- ухода за заболевшим ребенком;

- пребывания на карантине;

- официальных отгулов, оформляемых на один-два дня при посещении стоматологии, в целях донорства, для разового приема у доктора и т.д.

Исключением являются два вида больничных, которые не облагаются НДФЛ:

- бюллетень нетрудоспособности по беременности и родам;

- декрет, оформляемый при усыновлении ребенка до года.

ВАЖНО! При оформлении таких больничных налоги не взимаются только с основных сумм, положенных работникам согласно их среднему заработку и страховому стажу. Все средства, начисляемые работодателем сверх установленного размера по собственной инициативе, подлежат налогообложению в стандартном порядке.

Порядок удержания НДФЛ с больничного

Размер ставки НДФЛ составляет 13% от пособия по болезни. Формула расчета:

Налогообложение доходов физического лица происходит непосредственно перед выплатой ему денежных средств. В зависимости от способа оформления временной нетрудоспособности удержание производится работодателем, если больничный оформлялся по месту трудоустройства, или Фондом социального страхования, если оформление происходило через «Пилотный проект» напрямую из ФСС.

Особенности уплаты подоходного налога при выплате из ФСС

Компенсация с четвертого дня оплачивается из резервов Фонда социального страхования, формируемых в процессе трудовой деятельности плательщика. Однако фактически деньги выплачивает работодатель: ФСС просто переводит финансы на счет организации, затем полученная сумма выплачивается гражданину за вычетом налога.

Исключение – регионы, в которых запущен «Пилотный проект». Его функции позволяют гражданам получать пособие напрямую через ФСС, и эта же организация занимается перечислением НДФЛ.

Пример расчета

Расчет сумм налога производится в несколько этапов:

- Определение размера пособия с использованием формулы: Среднедневной заработок за два года * Коэффициент стажа * Количество дней болезни.

- Определение размера налогового сбора: Сумма оплаты больничного * Ставка.

Пример расчета на следующих условиях:

- ежемесячный заработок – 30 тыс. руб.;

- срок временной нетрудоспособности – 10 суток;

- коэффициент стажа – 0,8 (используется при наличии общего страхового стажа от 5 до 8 лет).

Соответственно налоги с больничного будут составлять:

- 30 000 * 24 / 730 (дни за два года) * 0,8 * 10 = 7 тыс. 890 руб. – начисленное пособие.

- 7 890 * 13% = 1 тыс. 25 руб. – итоговый размер НДФЛ.

Таким образом, работнику начисляется компенсация в размере 7890 руб., из которой будет удержана сумма подоходного налога — 1025 руб. Соответственно, итоговая сумма к выдаче: 7980-1025 = 6955 руб.

Срок удержания

Перечисление налогов в ФНС — обязанность работодателя. Удержание денежных средств производится непосредственно в момент их выдачи. Срок уплаты НДФЛ – последний день месяца, в котором работнику выплачена компенсация по причине болезни.

При оформлении выплаты напрямую через ФСС по «Пилотному проекту» метод удержания аналогичен описанному. Фонд перечисляет денежные средства на счета налоговой инспекции также до окончания текущего месяца.

Как отразить удержание НДФЛ в бухгалтерском учете

Бухгалтеры отражают информацию о количестве удержанных средств по подоходному налогу с выплаченных пособий в квартальном финансовом отчете по форме 6-НДФЛ. То есть, в течение года составляется четыре таких отчета. В документе указывается общая сумма средств, удержанных с работников организации за расчетный период.

При заполнении формы необходимо уделить внимание строкам:

- 020 – отражается общая сумма доходов работников;

- 025 и 030 – отдельно указывается объем дивидендов и налоговых вычетов;

- 040 – сумма подоходного налога;

- 110 и 120 – дата удержания и выплаты налога соответственно.

Важно понимать, что указание неверных или неточных данных считается нарушением налогового законодательства. В качестве меры ответственности за некорректное заполнение форм 6-НДФЛ и 2-НДФЛ (оформляется лично для сотрудников) применяется штраф в размере 500 рублей.

Действующий юрист по Трудовому праву, руководитель отдела кадров. Стаж работы более 10 лет.

Удерживается и платится ли НДФЛ с больничного

Ответ на вопрос, облагать ли больничный лист НДФЛ, содержится в п. 1 ст. 217 НК РФ. Пособие по временной нетрудоспособности исключено из перечня выплат, не облагаемых НДФЛ. Поскольку документом, подтверждающим нетрудоспособность работника, является листок нетрудоспособности, то производится расчет НДФЛ с больничного листа.

Напомним выплаты, не подлежащие налогообложению НДФЛ (п. 1 ст. 217 НК РФ):

- единовременное пособие по беременности и родам;

- ежемесячное пособие по уходу за ребенком до 1,5 лет;

- ежемесячная компенсация по уходу за ребенком до 3 лет.

Рассчитать и оплатить работникам больничный в том числе в необычных и сложных ситуациях вам поможет Готовое решение от КонсультантПлюс. Получите пробный доступ к системе К+ и сразу сможете увидеть рекомендации экспертов. Это бесплатно.

Пример расчета

Расчет сумм налога производится в несколько этапов:

- Определение размера пособия с использованием формулы: Среднедневной заработок за два года * Коэффициент стажа * Количество дней болезни.

- Определение размера налогового сбора: Сумма оплаты больничного * Ставка.

Пример расчета на следующих условиях:

- ежемесячный заработок – 30 тыс. руб.;

- срок временной нетрудоспособности – 10 суток;

- коэффициент стажа – 0,8 (используется при наличии общего страхового стажа от 5 до 8 лет).

Соответственно налоги с больничного будут составлять:

- 30 000 * 24 / 730 (дни за два года) * 0,8 * 10 = 7 тыс. 890 руб. – начисленное пособие.

- 7 890 * 13% = 1 тыс. 25 руб. – итоговый размер НДФЛ.

Таким образом, работнику начисляется компенсация в размере 7890 руб., из которой будет удержана сумма подоходного налога — 1025 руб. Соответственно, итоговая сумма к выдаче: 7980-1025 = 6955 руб.

Берется ли подоходный налог в 2020-2021 годах с больничного или нет

Облагаются ли больничные листы НДФЛ? Да, и ставка налога на доходы физических лиц по данному виду выплат не менялась: в 2020-2021 годах, как и ранее, она составляет 13%.

Поскольку больничный лист облагается НДФЛ, налоговой базой для начисления служит размер пособия по временной нетрудоспособности в полном объеме (письмо Минфина России от 17.06.2009 № 03-04-06-01/139).

Важно! С 2021 года больничный по болезни работодатель начисляет и оплачивает только за первые 3 дня и только из этой суммы платит НДФЛ. Оставшуюся часть пособия работнику платит непосредственно ФСС. Он же и удерживает с нее НДФЛ. В случаях, когда ФСС выдает все 100% пособия, он удерживает налог со всей суммы. Подробнее смотрите нашу памятку по новым правилам оплаты пособий с 2021 года.

У бухгалтеров иногда возникают сомнения, удерживать ли НДФЛ с больничного листа как при обложении зарплаты, или есть отличия? Отметим, что удержание здесь проводится в особом порядке, отличном от удержаний с заработной платы сотрудника.

А разница в том, что оплата по больничному включается в облагаемый доход в месяце выплаты (п. 1 ст. 223 НК РФ). Есть отличия и в порядке уплаты НДФЛ с больничного в бюджет. Но об этом ниже.

В деловой практике встречаются обстоятельства, при которых болели работники, трудящиеся на предприятии после заключения с ними гражданско-правовых договоров. Возникал резонный вопрос: платится ли НДФЛ с больничного листа для таких сотрудников? Следует иметь в виду, что работникам, с которыми заключены гражданско-правовые договоры, больничные оплачиваться не должны. Соответственно, и НДФЛ ни начислять, ни платить не надо.

Порядок удержания и перечисления

Обязанность по удержанию НДФЛ возложена на налоговых агентов, поэтому изменение статуса автоматически перекладывает обязанность. Это касается пилотного проекта, когда расчет минует работодателя, выполняющего в стандартном случае транзитную роль.

Ни работодатель, ни соцстрах не оплачивают больничный, если лицо не числится в трудовом штате, а оформлено по соглашению гражданско-правового характера. Наличие заключенного трудового договора – обязательное условие для начисления пособия (ст.183 ТК РФ), иначе субъект предпринимательства теряет статус налогового агента. Для получения денежных средств внешний совместитель обязан предоставить отдельный формуляр больничного листка.

Сроки начисления и выплаты

Обязанность предприятия или предпринимателя – начисление пособия в десятидневный период с момента предоставления закрытого листка нетрудоспособности в организацию и выплата одновременно с первым получением денежных средств на заработную плату.

НДФЛ начисляется по ставке 13 % на дату фактического получения дохода работником (п.1 ст. 224 и п.3 ст.226 НК РФ). С 2021 года установленная ставка действует как для резидентов, так и для нерезидентов.

Если больничный лист оформлен по болезни застрахованного лица, то удержание производится с выплат в разрезе:

- первых 3-х дней за счет средств субъекта предпринимательской деятельности;

- финансирования соцстрахом оставшегося периода.

Граничный срок перечисления НДФЛ в бюджет – последний день месяца, в котором состоялась выплата сотруднику (п.6 ст.226 НК РФ). Если указанная дата приходится на выходной или праздничный день, то осуществляется перенос на первый рабочий день следующего месяца.

Участие в пилотном проекте

Особенность пилотного проекта – расчет напрямую между соцстрахом и работником минуя предприятие. Присоединение региона к программе определяет налогового агента, обязанного перечислять налог в бюджет:

- Перечисление соцстрахом. Если регион участвует в пилотном проекте, то на ФСС возлагается обязанность по оплате налога в бюджет:

- полностью, если финансирование производится с первого дня без участия работодателя;

- частично, если больничный лист выдан по общему заболеванию или бытовой травме застрахованного лица, который в разрезе первых трех дней подлежит оплате за счет средств организации.

- Перечисление субъектом хозяйствования. Если территория не присоединена к пилотному проекту, то налоговым агентом выступает работодатель, в обязанность которого вменяется расчет по налогу с бюджетом с дальнейшим проведением зачета с фондом соцстраха.

Условный числовой пример

Наемный работник предоставил в организацию нанимателя листок нетрудоспособности по общему заболеванию в январе 2021 года, по которому за 10 дней:

- Начислено пособие в общей сумме 20000 руб. (2000 руб. (за один день) х 10 дней), в т.ч.:

- 6000 руб. (2000 руб. х 3 дня) – за счет работодателя;

- 14000 руб. (2000 руб. х 7 дней) – за счет фонда соцстраха.

- Удержан НДФЛ в сумме 2600 руб. (20000 х 0,13), в т.ч.:

- 780 руб. (6000 х 0,13) – из пособия, выплачиваемого страхователем;

- 1820 руб. (14000 х 0,13) – из средств, финансируемых страховщиком.

- На руки работник получил 05.02.2020г. 17400 руб. (20000 – 2600), в т.ч.:

- 5220 руб. (6000 – 780) – за счет средств субъекта предпринимательства;

- 12180 руб. (14000 – 1820) – за счет средств соцстраха.

Поскольку выплата произведена в феврале, то до конца месяца страхователь обязан перечислить всю сумму удержанного НДФЛ в бюджет в размере 2600 руб., а затем проводить зачет со страховщиком. Если бы предприятие было присоединено к пилотному проекту, то обязанность страхователя бы ограничивалась выдачей 5220 руб. и перечислением налога в размере 780 руб. Остальные денежные средства работник должен получить через фонд соцстраха, который выступает в качестве налогового агента с обязательством по перечислению налога.

Какой срок и дата удержания НДФЛ установлены для больничного и отпускных

Крайний срок уплаты налога по больничному – не позднее последнего числа месяца, в котором было выплачено пособие.

Удержанный НДФЛ нужно показать в отчете 6-НДФЛ. Как определить дату фактического получения дохода по больничному для расчета 6-НДФЛ, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Кстати, аналогичный порядок и срок уплаты предусмотрен для НДФЛ с отпускных: налог следует удержать и перевести в бюджет не позднее последнего дня того месяца, когда выданы отпускные.

О сроке уплаты НДФЛ

Пилотный проект ФСС

Если в регионе, где работает компания, в 2021 году еще не запущен пилотный проект ФСС, территориальное отделение соцстраха возмещает нанимателю больничные, не вычитая НДФЛ. А затем компания-наниматель как налоговый агент удерживает налог с общей суммы пособия:

- выплаченного за счет собственных средства (за первые три дня);

- возмещенного из бюджета ФСС.

Также см. “Пилотный проект ФСС в 2021 году: какие регионы“.

Пособие по временной нетрудоспособности – НДФЛ и доплата до среднего заработка

Если при начислении пособия по временной нетрудоспособности происходит доплата до среднего заработка, то соответствующий НДФЛ с больничного платится в общем порядке (ст.ст. 217, 226 НК РФ). К такому выводу пришли и чиновники, и судьи (письма Минфина России от 06.05.2009 № 03-03-06/1/299, от 12.02.2009 № 03-03-06/1/60, от 24.12.2008 № 03-03-06/1/720, постановление ФАС Северо-Западного округа от 07.07.2008 № А26-2542/2007).

Таким образом, на поставленный в начале статьи вопрос, удерживается ли НДФЛ с больничного листа, ответ будет однозначный: несомненно, да.

Итоги

Оплата по больничному листу, за исключением пособия по беременности и родам, облагается НДФЛ независимо от источника его выплаты (работодатель или ФСС). У работодателя НДФЛ с пособия по больничному листу должен удерживаться при выплате и перечисляться в бюджет не позднее последнего числа месяца, в котором была произведена выплата пособия. ФСС при выплате пособия за дни болезни, начиная с 4-го дня, удержит и перечислит в бюджет самостоятельно.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

В каких справках отражается выплата?

Весь процесс по выплате больничных можно поделить на отдельные действия.

Тогда процедура будет состоять из следующих самостоятельных этапов:

- Гражданин после болезни представляет в адрес нанимателя листок, свидетельствующий о периоде нетрудоспособности. Документ можно передать работнику бухгалтерии.

- Через 10 суток человеку назначается пособие. Уполномоченным сотрудником оформляется справка-расчет к бюллетеню. В ней содержится вся необходимая информация и время исчисления выплаты. Приказ на отчисления не издается. Также работник бухгалтерской службы заполняет часть листка.

НДФЛ не подлежит выделению в бюллетене. Пособие в документе уже указано с учетом соответствующих удержаний.

Справка-расчет формируется в свободной форме.

При желании указать сумму налоговых удержаний в акте нужно дополнить его соответствующей строкой.

- В ближайший день выдачи заработной платы (в организации устанавливается по усмотрению руководства с соблюдением требований ТК РФ) бухгалтер рассчитывает работника в соответствии с листком нетрудоспособности вместе с зарплатой. В этот же день удерживаются налоги.

- Далее, бухгалтерское подразделение нанимателя осуществляет расчет по НДФЛ с бюджетом. Как уже было отмечено, дедлайн устанавливается на последнюю дату месяца, в котором был произведен расчет.

- Стоит заметить, что действует правило о переносе периода на ближайший будний день (ст. 6.1 НК России).

Расчет с казной в тот же день, что и выплата зарплаты, а также совершение указанных действий на следующий день также не будут являться ошибкой.

Бухгалтерская служба должна исходить из того, какой способ будет более удобен для организации.

Выплата пособия по листу нетрудоспособности отражается в следующих справках:

- 2-НДФЛ. В справке указана информация о налогах, выплаченных с доходов физического лица. Поскольку выплаты с больничного также относятся к таким доходам, отражать в ней информацию необходимо. Документ сдается раз в год.

- 6-НДФЛ. В справке декларируется информация о полученных доходах физических лиц и удержанных с них налогах. От 2-НДФЛ она отличается тем, что в ней представлены данные в целом по организации без детализации по каждому физическому лицу. Документ сдается по итогам квартала.

С пособия по нетрудоспособности страховые взносы не начисляются. Так как такие выплаты отнесены к доходам гражданина, с них удерживается НДФЛ 13%. Исключением из этого правила является пособие по БиР. По выплаченным суммам необходимо сдавать отчетность. Несвоевременное выполнение налоговых обязательств может стать причиной привлечения к административной ответственности с наложением штрафов.

Вопрос

Сотрудник находится на больничном с 14.12.20 по 05.01.2021г. В каком месяце должны быть произведены начисления больничных? в январе или должна быть корректировка заработной платы за декабрь 2020г?

Ответ

Рассмотрев Ваш вопрос, сообщаем, что по больничному листу, переходящему с одного года на другой, пособие по временной нетрудоспособности рассчитывайте исходя из среднего заработка работника за два календарных года, предшествующих году начала временной нетрудоспособности. В данном случае это 2018 и 2019 годы. Назначение и выплата пособия будет осуществлено в январе 2021 года.

Обоснование

- 1. Порядок расчета пособия по временной нетрудоспособности определен ч. 1 ст. 14 Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Федеральный закон N 255-ФЗ) — пособие по временной нетрудоспособности исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности.

В соответствии с ч. 5 ст. 14 Федерального закона N 255-ФЗ размер пособия по временной нетрудоспособности, подлежащего выплате работнику, определяется путем умножения размера дневного пособия, рассчитанного в соответствии с нормами указанного Федерального закона, на число календарных дней, приходящихся на период временной нетрудоспособности.

Исключений для расчета пособия по временной нетрудоспособности в случае, если нетрудоспособность наступила в одном календарном году и продолжается в следующем, указанным Федеральным законом не установлено.

Таким образом, если нетрудоспособность наступила в декабре и продолжается в январе следующего календарного года, пособие по временной нетрудоспособности исчисляется из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, и подлежит выплате в указанном размере за весь период нетрудоспособности.

Пример. Работник представил листок нетрудоспособности, в соответствии с которым он был нетрудоспособен с 21 декабря 2018 г. по 11 января 2019 г. Так как нетрудоспособность наступила в 2018 г., расчет пособия по временной нетрудоспособности за весь период нетрудоспособности производится исходя из среднего заработка за два календарных года, предшествующих году ее наступления (за 2017 и 2016 гг.).

<Вопрос: Как рассчитать больничный лист, переходящий с декабря на январь? (Консультация эксперта, ГУ — РО ФСС РФ по Республике Карелия, 2019) <КонсультантПлюс>>

- 2. По больничному листу, переходящему с одного года на другой, пособие по временной нетрудоспособности рассчитывайте исходя из среднего заработка работника за два календарных года, предшествующих году начала временной нетрудоспособности (ч. 1 ст. 14 Закона N 255-ФЗ).

Например, при нетрудоспособности, продлившейся с декабря 2019 г. по январь 2020 г., рассчитать пособие надо исходя из среднего заработка работника за 2017 — 2018 гг.

Пособия по переходящему больничному листу облагаются НДФЛ в общем порядке с учетом следующих особенностей.

Датой фактического получения дохода в виде пособия по временной нетрудоспособности является день выплаты пособия (пп. 1 п. 1 ст. 223 НК РФ). На эту дату нужно исчислить НДФЛ по переходящему больничному. Удержать налог нужно при фактической выплате пособия, а перечислить в бюджет — не позднее последнего числа месяца, в котором оно выплачено работнику (п. п. 3, 4, 6 ст. 226 НК РФ).

Сумму пособия и НДФЛ с него нужно отразить:

- в разд. 1 и 2 расчета 6-НДФЛ за период, в котором выплачено пособие (п. 4.2 Порядка заполнения расчета 6-НДФЛ, пп. 1 п. 1 ст. 223 НК РФ, Письма ФНС России от 25.01.2017 N БС-4-11/1249@, от 22.09.2016 N БС-3-11/4348@).

- в Приложении к справке 2-НДФЛ за год, в котором выплачено пособие (п. 6.1 Порядка заполнения справки 2-НДФЛ). Разъяснения Минфина России подтверждают, что пособие нужно отражать в справке 2-НДФЛ за период, когда оно было выплачено (Письмо от 06.04.2017 N 03-04-05/20728).

- Вопрос: Как учитывается в целях налога на прибыль, НДФЛ и страховых взносов оплата больничного листа, переходящего на начало года (с декабря на январь)?

Ответ: При исчислении налога на прибыль расходы на пособие по временной нетрудоспособности следует учесть в I квартале.

НДФЛ необходимо удержать при выплате пособия и перечислить не позднее последнего числа месяца, в котором оно выплачено (не позднее 31 января).

Страховые взносы на пособие не начисляются.

Обоснование: Назначение пособия по временной нетрудоспособности должно быть осуществлено в течение 10 календарных дней со дня обращения застрахованного лица за его получением с необходимыми документами. Выплата пособий осуществляется страхователем в ближайший после назначения пособий день, установленный для выплаты заработной платы (ст. 15 Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»). Оплата больничного листа работодателем осуществляется после его закрытия медицинской организацией и предъявления его работником.

Налог на прибыль

При исчислении налога на прибыль к прочим расходам, связанным с производством и реализацией, относятся расходы на выплату пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Законом N 255-ФЗ (пп. 48.1 п. 1 ст. 264 НК РФ).

Расходы на пособие по временной нетрудоспособности учитываются в том периоде, в котором начислено пособие (п. 1 ст. 272 НК РФ). Если назначение (начисление) пособия по временной нетрудоспособности будет осуществлено в январе, то работодатель вправе учесть расходы на выплату пособия также в январе (в I квартале).

НДФЛ

Оплата больничного листа облагается НДФЛ (п. 1 ст. 217 НК РФ).

Датой получения дохода в виде пособия по временной нетрудоспособности является дата выплаты пособия (пп. 1 п. 1 ст. 223 НК РФ).

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ).

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ).

Исходя из условий вопроса оплата больничного листа будет осуществляться в январе следующего года, соответственно, перечисление НДФЛ с этой выплаты будет осуществляться в следующем году не позднее последнего числа месяца (не позднее 31 января).

Страховые взносы

Страховыми взносами пособие по временной нетрудоспособности не облагается (пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», Письмо Минфина России от 12.02.2018 N 03-15-06/8205).

Вопрос: Как учитывается в целях налога на прибыль, НДФЛ и страховых взносов оплата больничного листа, переходящего на начало года (с декабря на январь)? (Консультация эксперта, Межрайонная ИФНС России N 13 по Тульской обл., 2019)

Ответ подготовлен 28.12.2020 г.

Cтатус предоставленных документов актуален на момент формирования ответа.

Ответ подготовлен в соответствии с регламентом Линии консультаций, можно заранее ознакомиться с услугой на сайте www.fkit.ru.

Эксперты Центра клиентской поддержки не могут взять на себя ответственность за возможное различное толкование норм законодательства различными органами и лицами. Решение о принятии или непринятии той или иной точки зрения и о последующих действиях осуществляется Вами самостоятельно.

Читайте также: