Ндфл и зарплата и управление персоналом

Опубликовано: 24.07.2024

Оставить заявку

Оставьте свое имя и номер телефона, оператор свяжется с Вами в рабочее время в течение 2 часов.

Хочу получать новости об акциях, скидках и мероприятиях от 1С:Франчайзи Виктория

Рассылка выходит раз в неделю, Ваш адрес не будет передан посторонним лицам.

Алгоритм исчисления налога с доходов физических лиц в программе составлен в соответствии с главой 23 НК РФ.

Для целей налогообложения все начисления, производимые в пользу физических лиц, учитываются в программе в разрезе кодов дохода в соответствии с классификатором ФНС РФ. Классификатор хранится в справочнике Виды доходов НДФЛ (раздел Налоги и взносы – См. также – Виды доходов НДФЛ) (рис. 1). Для каждого вида дохода в этом справочнике указана налоговая ставка, по которой облагаются доходы этого вида, полученные физическими лицами, признаваемыми налоговыми резидентами РФ. Для большинства видов доходов налоговая ставка установлена в размере 13 процентов. Доходы физических лиц, не являющихся налоговыми резидентами РФ, облагаются по налоговым ставкам 30% и 15%, поэтому в справочнике налоговые ставки обозначены следующим образом: 13% (для нерезидента – 30%), 13% (до 2015 – 9%, для нерезидента – 15%), 35% (для нерезидента – 30%) – в скобках указана ставка для исчисления суммы налога с доходов нерезидентов.

Настройка налогообложения различных видов начислений производится путем указания кода дохода НДФЛ (раздел Настройка – Начисления – закладка Налоги, взносы, бухучет) (рис. 2). Если результаты начисления не учитываются при определении налоговой базы по НДФЛ (в соответствии со ст. 217 НК РФ), установите переключатель в положение не облагается.

Наряду с начислениями сотрудникам в программе могут регистрироваться прочие доходы, полученные физическими лицами от организации. Для таких доходов код дохода НДФЛ указывается:

- при регистрации выплат бывшим работникам – в справочнике Виды выплат бывшим сотрудникам;

- при регистрации прочих доходов физических лиц – в справочнике Виды прочих доходов физлиц;

- при регистрации авторских договоров с физическими лицами – в справочнике Виды авторских договоров;

- при регистрации призов, подарков сотрудникам – код дохода НДФЛ указывается непосредственно в документе Приз, подарок в зависимости от выбранного вида дохода: Подарок или Приз, выигрыш в конкурсе.

Перечень видов налоговых вычетов, которые в соответствии с главой 23 НК РФ предоставляются физическим лицам налоговым агентом при определении совокупного облагаемого дохода, в программе хранится в справочнике Виды вычетов НДФЛ (раздел Налоги и взносы – См. также – Виды вычетов НДФЛ) Виды и размеры вычетов периодически меняются законодательством. При своевременном обновлении конфигурации эти изменения будут отражаться в программе автоматически. Данные о фактически предоставленных физическим лицам за год налоговых вычетах можно получить с помощью отчетов – "Сводная" справка 2-НДФЛ (раздел Налоги и взносы – Отчеты по налогам и взносам) (рис. 4) и Анализ НДФЛ по месяцам. В этих отчетах отображаются суммы всех предоставленных физических лицам налоговых вычетов: стандартных налоговых вычетов, имущественных, социальных, профессиональных и вычетов по отдельным видам доходов.

Налогооблагаемые доходы сотрудникам в программе начисляются различными документами, например, Начисление зарплаты и взносов (раздел Зарплата – Начисление зарплаты и взносов), Премия (раздел Зарплата – Премия), Материальная помощь (раздел Зарплата – Материальная помощь), Увольнение (раздел Зарплата – Все начисления) и т.д. При проведении документов, с помощью которых производится начисление налогооблагаемого дохода, суммы дохода физических лиц используются для определения налоговой базы для расчета налога.

Для целей расчета налога налогооблагаемые доходы можно разделить на 2 группы (ст. 223 НК РФ) – доходы в виде оплаты труда и доходы не в виде оплаты труда ("межрасчетные" выплаты).

Налог с "межрасчетных" выплат рассчитывается (исчисляется) и фиксируется непосредственно документами, которыми такие доходы начисляются (рис. 5):

Сумма налога определяется нарастающим итогом с начала налогового периода с учетом ранее начисленных сумм налога. Кроме того, предоставляются все налоговые вычеты, на которые имеет право сотрудник.

Налог с доходов, выплачиваемых вместе с зарплатой, рассчитывается (исчисляется) с помощью документа Начисление зарплаты и взносов. Результаты расчета помещаются в табличную часть на закладке НДФЛ (рис. 6).

Расчет НДФЛ с материальной выгоды, полученной от экономии на процентах за пользование заемными средствами (по налоговой ставке 35%), производится одновременно с расчетом суммы к удержанию в счет погашения займа и материальной выгоды и отражается на закладке Займы документа Начисление зарплаты и взносов.

Исчисление сумм НДФЛ производится нарастающим итогом с начала налогового периода применительно ко всем доходам (за исключением доходов от долевого участия в организации), в отношении которых применяется налоговая ставка, установленная п. 1 ст. 224 НК РФ (13%), начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога (абз. 1 п. 3 ст. 226 НК РФ).

Схематично исчисление налога в программе выглядит следующим образом:

- по данным, зарегистрированным в программе, по каждому физическому лицу обобщается информация о начисленных в его пользу налогооблагаемых доходах в разрезе налоговых ставок;

- применяются зарегистрированные в программе налоговые вычеты, предоставляемые сотруднику (на детей, имущественные, социальные и т.д.);

- определяется сумма налога, подлежащая удержанию из доходов, нарастающим итогом с начала налогового периода;

- подсчитывается сумма ранее исчисленного налога в текущем налоговом периоде;

- определяется сумма налога, подлежащая удержанию.

Сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, а также к доходам от долевого участия в организации исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику (абз. 2 п. 3 ст. 226 НК РФ). В программе: при каждом исчислении налога производится его округление до целых рублей, доходом считается итоговая сумма по отдельному коду дохода - используются итоги начислений в разрезе дат получения дохода и кодов дохода без учета видов начислений.

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ.

В общем случае дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках (пп. 1 п. 1 ст. 223 НК РФ). В документах, с помощью которых начисляются доходы не в виде оплаты труда ("межрасчетные" выплаты), дата получения дохода определяется по дате предполагаемой выплаты дохода (рис. 5), которая указывается в поле Дата выплаты.

Для доходов в виде оплаты труда предусмотрен особый порядок: датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором. В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход (п. 2 ст. 223 НК РФ). В программе для доходов в виде оплаты труда дата получения дохода определяется по месяцу начисления дохода. Для таких доходов она является последним днем месяца начисления. Дата указывается в колонке Дата получения дохода документа Начисление зарплаты и взносов (рис. 6). Дата получения дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными средствами определяется месяцем начисления документа Начисление зарплаты и взносов.

Обратите внимание!

С 01.01.2016 при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств, датой фактического получения дохода при расчете НДФЛ признается последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства. А датой фактического получения дохода при расчете НДФЛ в виде командировочных расходов (суточные сверх лимита, неподтвержденные расходы) считается последний день месяца, в котором утвержден авансовый отчет, после возвращения сотрудника из командировки.

Помимо учета исчисленного НДФЛ в программе ведется учет фактически удержанного с сотрудников налога. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате, но с учетом особенностей, установленных п. 4 ст. 226 НК РФ. Так, с 01.01.2016 при выплате налогоплательщику дохода в натуральной форме или получении дохода в виде материальной выгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме.

В программе удержание налога производятся при проведении документов выплаты заработной платы: Ведомость в банк, Ведомость в кассу, Ведомость выплаты через раздатчика, Ведомость перечислений на счета. Сумма удержанного налога рассчитывается автоматически при заполнении документа на выплату зарплаты и показывается в отдельной колонке. Дата удержания налога в учете будет отражаться датой документа на выплату.

При удержании налога предусмотрен также учет авансовых платежей по НДФЛ для работников, являющихся иностранными гражданами или лицами без гражданства из "безвизовых" стран, временно пребывающими на территории РФ, осуществляющих трудовую деятельность по найму в РФ на основании патента.

В программе также ведется учет перечисленного налога для отражения в отчетности. Более подробно об этом смотрите в статье Учет перечисленного НДФЛ. Сроки перечисления налога зависят от того, с каких доходов удержан НДФЛ.

Обратите внимание! С 01.01.2016 налоговые агенты обязаны перечислять суммы удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (за исключением некоторых доходов).

Для доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Для анализа данных об исчисленном, удержанном, перечисленном НДФЛ за любой период можно сформировать отчеты – Анализ НДФЛ по месяцам (раздел Налоги и взносы – Отчеты по налогам и взносам) (рис. 7), "Сводная" справка 2-НДФЛ. Для анализа сумм удержанного и перечисленного налога удобно также использовать отчет Анализ уплаты НДФЛ.

При синхронизации данных с программой "1С:Бухгалтерия 8" (ред. 3.0) на сумму удержанного НДФЛ формируется проводка по дебету счета 70 и кредиту счета 68.01 "Налог на доходы физических лиц" (рис. 8).

Нет времени читать?

Рассмотрим, как считают налог на доходы физлиц по новым ставкам, показывают его в отчетности и что настроить в базах «1С» — как в «1С:Бухгалтерии 8», так и в «1С:Зарплата и управление персоналом 8».

Как работает прогрессивная шкала НДФЛ

Все мы привыкли к стандартной ставке НДФЛ для резидентов 13%. Еще есть особые тарифы 9, 30 и 35%, а по нерезидентам — 15 и 30%. Все эти ставки по-прежнему действуют, но к ним добавили еще один тариф, повышенный — 15%. Изменения в главу 23 НК РФ внес Федеральный закон от 23.11.2020 № 372-ФЗ.

Новая ставка работает по следующему принципу:

- 13% начисляем с доходов, которые в пределах 5 млн руб. Показатель берем за год;

- 15% — для той части доходов, которая превышает допустимый предел в 5 млн руб. за год.

С какой суммой сравнивать лимит 5 млн руб.

Доходы, которые нужно брать по резидентам для сравнения с лимитом в 5 млн руб., смотрите в ст. 210 НК РФ. Основные доходы — это заработная плата и другие стандартные выплаты работникам: отпускные, больничные, матпомощь, вознаграждения по ГПД. Так вот все эти выплаты суммируем и итог уже сравниваем с лимитом. С превышения, если оно есть, платим 15%.

Если есть налоговые вычеты — стандартные, социальные, имущественные, профессиональные (например, по ГПД), к доходу сначала применяем вычеты, а уже потом сравниваем налоговую базу с лимитом 5 млн руб.

От основных доходов отделяем дивиденды. Например, директор-учредитель получает кроме зарплаты еще и выплаты как участник ООО. Тогда отдельно сравниваем с лимитом дивиденды и отдельно — все остальные выплаты.

По нерезидентам берем доходы, которые физлица получают как:

- высококвалифицированные иностранные специалисты;

- участники госпрограммы по переселению в РФ;

- иностранцы, работающие в Российской Федерации по патенту;

- члены экипажей судов, плавающих под госфлагом РФ;

- иностранные граждане или лица без гражданства, признанные беженцами или получившие временное убежище на территории РФ.

Если физлицо получает доход из нескольких источников, налоговый агент учитывает только свои выплаты. По итогам года налоговая суммирует все доходы (только дивиденды будут отдельно) и при необходимости доначислит налог, направит уведомление физическому лицу на доплату налога.

Как включить прогрессивную шкалу НДФЛ в «1С:БП» и «1С:ЗУП»

Расчет НДФЛ с учетом прогрессивных ставок реализовали как в «1С:Зарплата и управление персоналом 8», ред. 3.1, так и в «1С:Бухгалтерия предприятия 8», ред. 3.

Чтобы с превышения доходом 5 млн руб. программа считала НДФЛ уже по новой ставке 15 %, измените настройки. Действуйте в зависимости от вашей ситуации.

Ситуация 1. Ведем учет в «1С:Зарплата и управление персоналом 8», ред. 3.1.

Тогда перейдите в раздел «Настройка» — «Организации» или «Реквизиты организации» и в учетной политике на закладке «НДФЛ» установите флаг «Выполнять расчет НДФЛ по прогрессивной шкале».

Ситуация 2. Ведем учет в «1С:Бухгалтерия предприятия 8», ред. 3.

Здесь установите флаг «Выполнять расчет НДФЛ по прогрессивной шкале» в настройках налогов и отчетов (раздел «Главное» — «Налоги и отчеты» — закладка «НДФЛ»).

Имейте в виду: сразу изменения в программе вы не увидите. Но как только доход одного из физлиц превысит установленный лимит, в расчете НДФЛ появится дополнительная графа «Налог с превышения». А в бухгалтерской конфигурации — новый вид налога в платежном поручении «НДФЛ с доходов свыше предельной величины, исчисленный налоговым агентом».

Как заполнить 6-НДФЛ при больших зарплатах

Если считали НДФЛ по новой ставке, придется заполнить раздел 1 и 2 формы 6-НДФЛ не только со стандартной ставкой 13%, но и со ставкой 15%.

ФНС уже выпустила примеры заполнения формы «шесть» в такой ситуации. Смотрите приложение к письму от 01.12.2020 № БС-4-11/19702@.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Дарья Волохова,

бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Для того чтобы удержать НДФЛ предварительно его нужно подсчитать. На каждый доход, полученный в течение месяца, начисляется НДФЛ. В БП 3.0 это происходит через документы «Начисление зарплаты», «Больничный лист», «Отпуск» и другие. В статье акцентируем своё внимание на удержании НДФЛ.

Существует ошибочное мнение, что удержание НДФЛ происходит в документе «Ведомость». На самом деле это не так.

Фактическое удержание налога у сотрудника отражается в учёте при проведении следующих документов:

- Операция учёта НДФЛ;

- Банковская выписка (списание с расчётного счёта);

- РКО (выдача наличных).

То есть когда ведомость полностью оплачена.

Дата удержания НДФЛ — дата документа.

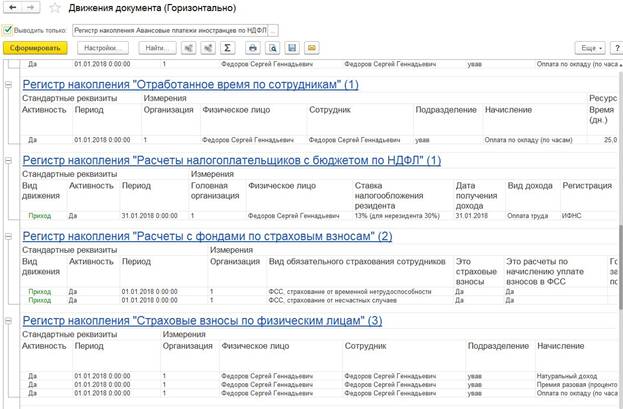

Рассмотрим подробнее процесс удержания НДФЛ на примере документа «Начисление заработной платы». При проведении этого документа помимо того что мы видим проводки по удержанию НДФЛ, также формируется регистр накопления «Расчёты налогоплательщиков с бюджетом по НДФЛ». Документ образует исчисленный НДФЛ с видом «приход», а также регистр накопления «Учёт доходов для исчисления НДФЛ».

После создания ведомости и на ее основании РКО в документе «Выдача наличных» образуется регистр «Расчеты налогоплательщиков с бюджетом по НДФЛ» с видом «расход», который и отражает удержанный НДФЛ. Проанализировав этот регистр, можно понять, как отразятся данные в 6-НДФЛ во 2-м разделе.

Также стоит отметить документ «Операция учёта НДФЛ» (он находится в разделе «Зарплата и кадры» → «НДФЛ» → «Все документы по НДФЛ»). Документ предназначен для расчёта НДФЛ с дивидендов, вознаграждений по договору ГПХ, аренды автомобиля и других операций, налог с которых необходимо отразить для заполнения отчётности. В этом документе отражается доход, исчисленный и удержанный НДФЛ. Все вкладки заполняются вручную.

В целом весь процесс удержания идентичен удержанию налога в БП 3.0. Исчисленный НДФЛ рассчитывается в документах начисления — «Начисление зарплаты и взносов», «Больничные листы», «Отпуска», «Увольнения» и так далее. Но различие в том, что удержание НДФЛ происходит непосредственно в документе «Ведомость» после его проведения. Датой удержания НДФЛ будет дата ведомости.

В документах начисления, так же как и в БП 3.0 мы можем отследить движение по регистрам. Для этого необходимо нажать кнопку «Ещё» → «Движения документа». Программа выведет список регистров, которые образует этот документ. Исчисление отражается в регистре накопления «Расчёты налогоплательщиков с бюджетом по НДФЛ» с видом «приход».

Когда заполняется документ «Ведомость», проводится анализ остатков задолженности перед сотрудником. Указывается сумма к выплате, а также заполняется колонка «НДФЛ к перечислению» — это налог, который будет удержан при проведении документа. Эта колонка заполняется остатками по регистру «Расчёты налогоплательщиков с бюджетом по НДФЛ». Программа анализирует, есть ли в этом регистре исчисленный, но неудержанный налог. Поэтому если НДФЛ за предыдущие месяцы не был отражён как удержанный, то он учтётся при очередном заполнении документа «Ведомость».

В ведомости также можно проследить движение документа, какие регистры он формирует после проведения. Регистр «Расчёты налогоплательщиков с бюджетом по НДФЛ» отражается с видом «расход», то еесть НДФЛ удержан.

Мы рассмотрели процесс удержания налога в БП 3.0 и ЗУП 3.1. Надеемся, что в отчётный период наша статья поможет вам в формировании отчётов по НДФЛ. Удачи в делах!

Если у вас ещё остались вопросы по удержанию НДФЛ в программах 1С, обратитесь за помощью в онлайн-чат на странице. Наши консультанты ответят в течение 15 секунд.

Понравилась статья — ставьте лайк, делитесь с коллегами.

На нашу линию консультаций поступают вопросы от клиентов о том, что в программе 1С:ЗУП ред.3.1 не сходятся суммы исчисленного, удержанного и перечисленного налога НДФЛ. В данной статье рассмотрим, как можно найти эти расхождения.

НДФЛ исчисленный формируется при проведении документов начислений. Например, «Начисление зарплаты и взносов», «Начисление отпуска», «Больничный лист» и т.д. НДФЛ будет удержан в момент выплаты, т.е. при проведении ведомостей на выплату. А отражение перечисления НДФЛ в базе 1С:ЗУП 3.1 может быть сделано двумя способами:

-

Документом Ведомость на выплату зарплаты. Для этого в документе по ссылке «Выплата зарплаты и перечисление НДФЛ» поставьте флаг «Налог перечислен вместе с зарплатой». В поле «Платежный документ» укажите номер и дату платежного поручения по уплате налога. НДФЛ в данном случае будет считаться и удержанным, и перечисленным после проведения документа.

Отчеты по НДФЛ

Данные по НДФЛ в базе можно посмотреть и проанализировать с помощью отчетов. В панели разделов Налоги и взносы – Отчеты по налогам и взносам. Здесь представлено несколько вариантов отчетов по НДФЛ.

Рассмотрим отчет Анализ НДФЛ по месяцам. В этом отчете подробно по сотрудникам в разрезе месяца можно увидеть суммы начисленного дохода, примененные вычеты, и суммы исчисленного, удержанного и перечисленного НДФЛ. В нашем примере суммы налога НДФЛ исчисленного, удержанного и перечисленного за январь 2019 года сходятся. А в феврале сумма исчисленного НДФЛ не сходится с суммами удержанного и перечисленного НДФЛ. По сотруднику Войцеховичу Игорю Борисовичу в феврале 2019 года НДФЛ исчислен в сумме 4550 руб., но не удержан и не перечислен.

Чтобы в отчете вывести документы (регистраторы движений), нужно нажать в правой верхней части отчета кнопку Еще – Прочее – Изменить вариант отчета.

Затем в структуре отчете выделить строку с полем «Сотрудник» и нажать на кнопку «Добавить» и выбрать Новая группировка см. рис.

В реквизите «Поле» указываем «Регистратор», в реквизите «Тип» - «Иерархия». Нажимаем на кнопку «ОК»

В структуре отчета должна появиться новая строка с регистратором.

Нажимаем на кнопку «Завершить редактирование». Заново формируем отчет.

Из отчета видно, что документ-регистратор, для НДФЛ исчисленного по Войцеховичу Игорю Борисовичу, является документ «Начисление зарплаты и взносов». И больше никаких документов по этому сотруднику нет. Соответственно, нужно проверить ведомости на выплату зарплаты за февраль, на предмет того указан ли данный сотрудник в ведомости на выплату. Проверить заполнена ли колонка в ведомости «НДФЛ к перечислению».

Проверяем регистры накопления по НДФЛ

Если все проверки выполнены, но ошибка осталась, то следует проверить регистры накопления: Расчеты налогоплательщиков с бюджетом по НДФЛ и Расчеты налоговых агентов по НДФЛ. Регистры накопления можно открыть через Главное меню -> Все функции. Если команды «Все функции» нет, то для её отображения нужно открыть форму Параметры (Главное меню - Сервис – Параметры). В появившемся окне установить опцию Отображать команду «Все функции» и нажать на кнопку «ОК». Примечание: Опция доступна для пользователей с полными правами.

Теперь можно открыть регистры накопления «Расчеты налогоплательщиков с бюджетом по НДФЛ» и «Расчеты налоговых агентов по НДФЛ».

В регистре накопления «Расчеты налогоплательщиков с бюджетом по НДФЛ» по виду движения «+» - отображается НДФЛ исчисленный, по виду движения «-» - отображается НДФЛ удержанный.

Установим отбор по сотруднику и периоду. На рисунке ниже видно, что за январь 2019 года есть движения с «+» и с «-», соответственно налог исчислен и удержан. А за февраль 2019 года есть движение только с «+».

В регистре накопления «Расчеты налоговых агентов по НДФЛ» отображаются движения по НДФЛ перечисленному. Вид движения «+» появляется при проведении документов по выплате зарплаты, но без установленного флага «Налог перечислен вместе с зарплатой». Вид движения «-» появляется в момент проведения документов по выплате зарплаты с установленным флагом «Налог перечислен вместе с зарплатой», либо в момент проведения документов «Перечисление НДФЛ в бюджет».

Если за февраль перезаполнить документ «Ведомость в банк», то в табличной части появится сотрудник Войцеховский Игорь Борисович. Заполнились суммы в колонках «К выплате» и «НДФЛ к перечислению». Установим флаг «Налог перечислен вместе с зарплатой».

Проверим движения по регистрам накопления. В регистрах накопления появились строки с удержанный и перечисленным НДФЛ.

Теперь в отчете «Анализ НДФЛ по месяцам» сформировались суммы по НДФЛ в колонках «Удержано» и «Перечислено».

Если возникают несоответствия в суммах исчисленного, удержанного и перечисленного НДФЛ, то рекомендую анализировать НДФЛ по отчетам и регистрам накопления.

И для того, чтобы в дальнейшем Вам было проще ориентироваться в работе с НДФЛ, эта первая статья будет охватывать всю последовательность учета НДФЛ в 1С ЗУП. Мы рассмотрим основополагающие базовые принципы. И в дальнейшем при рассмотрении более узких вопросов я смогу ссылаться на эту статью, чтобы не отвлекаться от конкретного примера. Напомню, что именно по такому принципу была создана серия статей, посвященная основам работы в 1С ЗУП.

Где и как в 1С ЗУП рассчитывается НДФЛ

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1: Узнать подробнее ->>

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета: Узнать подробнее ->>

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих: Узнать подробнее ->>

Давайте начнем с того, где и как в программе 1С Зарплата и Управление Персоналом рассчитывается НДФЛ. Для начала я рассмотрю самый простой случай, не требующий никаких дополнительных настроек. Сотрудник является гражданином России, резидентом, не имеет никаких вычетов по НДФЛ и устраивается к нам на работу с начала года. В этом случае вообще не потребуется делать никаких настроек для учета НДФЛ по этому сотруднику. Обычным образом отражаем факт приема его на работу (про кадровый учет подробно написано в статье здесь).

Если сотрудник имеет за месяц единственное плановое начисление, например, «Оклад по дням» 100 000 руб., то для начисления этой выплаты мы будем использовать документ «Начисление зарплаты», о котором я подробно писал в Части 2 инструкции по работе с ЗУП. При заполнении этого документа на закладке «НДФЛ» будет автоматически создана пустая строка для расчета НДФЛ. В данном примере у меня 1 сотрудник в документе, поэтому и строка для расчета НДФЛ одна. Обычно строк создается столько сколько присутствует сотрудников в остальных разделах (бывает и не совпадает, если, например, какой-то сотрудник имеет доход, который не облагается НДФЛ).

| Затем происходит расчет документа, т.е. рассчитываются все начисление, присутствующие на закладках «Основные начисления», «Договоры (подряда)», «Дополнительные начисления». Также вместе с начислениями, исчисляется и сумма НДФЛ. Но это происходит только в том случае, если в документе использовалась кнопка «Рассчитать» -> «Рассчитать (полный расчет)». Ещё раз напомню, что для тех, кто пока не совсем хорошо ориентируется в документе «Начисление зарплаты», следует почитать статью, в которой изложены основные принципы работы с этим документом, она здесь. |

Далее мы должны отразить факт выплаты заработной платы документом «Зарплата к выплате».Основную статью, которая посвящена именно этому документу, Вы можете почитать здесь. Так сумма к выплате в этом документе будет заполнена уже за вычетом НДФЛ, рассчитанного ранее. Для нашего примера это 87 000 руб. = 100 000 – 13 000. Т.е. фактически удержание НДФЛ в 1С ЗУП регистрируется именно этим документом.

Понятие исчисленного НДФЛ и удержанного НДФЛ

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1: Узнать подробнее ->>

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета: Узнать подробнее ->>

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих: Узнать подробнее ->>

И тут есть важная особенность, которую стоит сразу учесть, чтобы потом было проще работать с программой. Считается, что при начислении зарплаты НДФЛ является исчисленным, а удержанным он будет, только в момент выплаты зарплаты. Но в программе 1С ЗУП есть возможность установить настройку чтобы в момент начисления зарплаты НДФЛ сразу считался и исчисленным, и удержанным. Делается это в параметрах учета на закладке «Расчет зарплаты» с использованием флажка «При начислении НДФЛ принимать исчисленный налог к учету как удержанный».

На что это влияет. В программе есть отчет «Анализ начисленных налогов и взносов», в составе которого имеется вариант отчета НДФЛ для просмотра данных по НДФЛ.

| Доступ к этому отчету можно получить в разделе главного меню «Налоги» в группе «Отчеты». Если в параметрах учета не поставить флажок «При начислении НДФЛ принимать исчисленный налог к учету как удержанный», то НДФЛ исчисленный в месяце начисления Январь (документ «Начисление зарплаты» от 31.01.2015), будет отражаться в этом отчете, как и положено в Январе. А вот НДФЛ удержанный, который отражен документом «Зарплата к выплате» от 10.02.2014 (ведь зарплата за январь выплачивается в феврале), будет отражаться в отчете февралем. |

Т.е. отчет Анализ начисленных налогов и взносов» ориентируется не на месяц начисления, а на дату документа.

Если же теперь мы установим в параметрах учета флажок «При начислении НДФЛ принимать исчисленный налог к учету как удержанный» и обязательно перепроведем документы «Начисление зарплаты» и «Зарплата к выплате», то сможем увидеть в отчете «Анализ начисленных налогов и взносов» и исчисленный НДФЛ , и удержанный НДФЛ в одном месяце.

Перечисление НДФЛ в бюджет

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1: Узнать подробнее ->>

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета: Узнать подробнее ->>

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих: Узнать подробнее ->>

Следующим этапом работы с НДФЛ в 1С ЗУП является отражение факта уплаты НДФЛ в бюджет. Для этого в программе предусмотрен документ «Перечисление НДФЛ в бюджет». Его можно найти на закладке «Налоги» рабочего стола программы. Данный документ является довольно специфичным и не всегда его работа поддается логическому объяснению, поэтому подробно о нем я расскажу в другой публикации. Сейчас замечу, что он необходим для заполнения соответствующих сведений об уплате НДФЛ в регламентированном отчете 2-НДФЛ и в Регистре налогового учета по НДФЛ. Отсюда следует, что обязательного ежемесячного заполнения он не требует. Можно все заполнить и непосредственно перед сдачей отчетности в ИФНС, но делать так я Вам не советую, хотя конечно выбор за Вами.

Итак, давайте заполним этот документ для сотрудника из нашего примера. Особенностью этого документа является то, что поле «Сумма» надо указывать вручную. Эта сумма распределяется между сотрудниками, у которых были облагаемые доходы в месяце. Сейчас вдаваться в подробности работы этого документа не буду, так как собираюсь рассматривать его в отдельной статье. Для рассматриваемого примера с одним сотрудником документ «Перечисление НДФЛ в бюджет» должен быть заполнен так как показано на скриншоте.

Регламентированная отчетность по НДФЛ в 1С ЗУП

С точки зрения автоматизации, учет НДФЛ в 1С ЗУП ведется для двух главных целей. Во-первых, позволяет на основании начисленной зарплаты и рассчитанного НДФЛ автоматически сформировать правильные суммы к выплате. Об этом шла речь, когда я говорил про документ «Зарплата к выплате». Вторая цель – это автоматическое формирование регламентированной отчетности, а именно отчета 2-НДФЛ. Напомню, что этот отчет формируется раз в год и должен быть сдан в ИФНС не позднее 1 апреля года, следующего за отчетным.

Для формирования этого отчета в 1С ЗУП есть специальный сервис «Подготовка данных по НДФЛ для передачи в налоговый орган». Доступ к нему можно получить из раздела «Налоги» рабочего стола программы.

Этот сервис по своему внешнему виду и функциональным возможностям очень похож на сервис «Подготовки данных для передачи в ПФР», о котором я довольно часто упоминал в статьях про Отчетность в ПФР.

В этой статье я обзорно прошелся по общему принципу учета НДФЛ в 1С ЗУП, а также оговорил две главные возможности автоматизации, которые дает ЗУП в плане работы с НДФЛ. Однако много про НДФЛ ещё не было сказано: про учет НДФЛ в других документах расчета зарплаты, про настройку вычетов, про работу с нерезидентами и гражданами других стран и много других важных вопросов. Про это я напишу в будущих статьях. На этом сегодня всё!

На этом сегодня всё!

Чтобы узнать первыми о новых публикациях подписывайтесь на обновления моего блога:

или вступайте в группы в социальных сетях, где все материалы также регулярно публикуются:

- вконтакте;

- YouTube канал;

- одноклассники.

- facebook;

Читайте также: