Ндфл договор подряда обособленное подразделение

Опубликовано: 26.04.2024

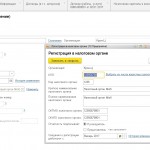

В организации есть обособленное подразделение. В нем приняли человека на договор ГПХ. Причем он не является сотрудником организации. При начисление зарплаты, НДФЛ встает на нужную регистрацию в налоговом органе по обособленному подразделению, а доход по НДФЛ встает на регистрацию по организации(смотрим регистр “Учет доходов при исчисленнии НДФЛ”). И когда делаем заполнение по 6-НДФЛ. Доход по договору встает по организации, НДФЛ по обособленному подразделению. Если сотрудник работает в организации, а договор на обособленном подразделении, то встает все правильно, доход относится к регистрации по обособленному подразделению. Что делать? Прилагаю сканы 6- ндфл по основной организации ,и по обособленному подразделению. Делали на демо базе , релиз 3.1.2.183.

Оцените, пожалуйста, данный вопрос:

Вам будет интересно

Дмитрий Герасимов Profbuh8.ru Май 12 2017 - 11:44

Здравствуйте!

Уточните пожалуйста Ваш вопрос решился?

Я могу закрыть обсуждение в этой ветке?

Дмитрий Герасимов Profbuh8.ru Апр 26 2017 - 11:34

Начисление зп с этим договором

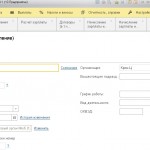

Регистр “Учет доходов для исчисления НДФЛ”

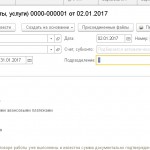

Регистр “Расчеты налогоплательщиков с бюджетом по НДФЛ”

Дмитрий Герасимов Profbuh8.ru Апр 27 2017 - 13:12

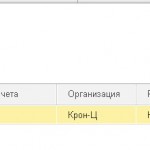

По скринам я ошибок не обнаружил, вроде всё настроено верно. Но у меня смоделировать ошибку не получается((

Попробуйте сделать начисление этому договорнику не документом “Начисление зарплаты…” (распроведите этот документ), а документом “Начисление по договорам (в т.ч. авторским)” и посмотрите по регистрам на какую “Регистрацию” упадет доход и сам НДФЛ.

Автор: Руфина Хакимова руководитель проектов по расчету заработной платы 1С-WiseAdvice

Автор: Руфина Хакимова

руководитель проектов по расчету заработной платы 1С-WiseAdvice

В период финансового кризиса собственники компаний размышляют над всеми возможными способами экономии. Один из них – привлечение удаленных сотрудников, т.е. поиск высококлассных специалистов в регионах без перемещения их непосредственно в офис.

Плюсы такого решения очевидны:

- Возможность выполнить узкоспециализированную или непрофильную для вашей компании работу (например, разработка сайта, проведение маркетинговых исследований, опросов, изучение рынка, написание программ, оказание разовых консультационных услуг и т.д.)

- Возможность экономить на оборудовании рабочих мест для таких сотрудников, а иногда даже на аренде офисных площадей.

- Возможность поиска действительно подходящего вашей компании специалиста не ограничена «географически», т.е. искать свою «жемчужину» можно по всей стране и даже за рубежом.

- Зарплатные ожидания работников в регионах, как правило, значительно ниже, чем в Москве и других городах-миллионниках.

Более того, удаленные сотрудники в случае грамотного оформления позволяют компании существенно экономить на налогах и социальных взносах. В данной публикации мы постараемся рассмотреть все возможные варианты оформления отношений с удаленными работниками, плюсы и минусы, а также подводные камни каждого варианта – так, чтобы вы спокойно могли использовать выгоды от удаленного труда и не иметь проблем с налоговой.

Существует несколько вариантов оформления отношений с удаленным исполнителем разовой работы или сотрудником, который будет удаленно работать у вас на постоянной основе.

1. Заключение гражданско-правового договора (договора подряда или оказания услуг)

В каких случаях подходит:

Договор гражданско-правового характера (ГПХ) подходит, когда необходимо реализовать какой-то масштабный, но вместе с тем разовый проект. Например, если вам нужно разработать логотип или сделать сайт для вашей компании, то нецелесообразно создавать новый отдел и брать в штат дизайнера, интернет-разработчика, верстальщика и других специалистов. В данном случае удобнее заключить договор подряда на конкретный вид работ – разработку логотипа, дизайн-макета, верстку, «движок» сайта и т.д. Предметом такого договора должен быть конкретный результат. По окончанию сотрудничества составляется акт выполненных работ или оказанных услуг, который является основанием для оплаты.

Преимущества:

- В отличие от трудового договора, по договору подряда компания не обязана выплачивать вознаграждение строго 2 раза в месяц в установленные законом сроки.

- Компания не должна оплачивать работнику больничные, отпускные, декретные и сохранять за сотрудником место на время отпуска по уходу за ребенком.

- Компания не несет ответственности за условия труда и не обязана оплачивать работу по ночам, в выходные дни и праздники по повышенному тарифу.

- С сумм вознаграждения подрядчикам компания не начисляет взносы в части ФСС (всегда), а также ФСС НС (если прямо не прописано в договоре ГПХ)

- За просрочку исполнения работы можно начислить пени, расторгнуть договор в одностороннем порядке и потребовать возмещения убытков.

- Сотрудникам можно предоставить стандартные вычеты на детей, а значит, сумма удерживаемого НДФЛ будет меньше (ограничением по предоставлению вычетов на ребенка является только отсутствие гражданства РФ). В деньгах компания ничего не выиграет, но это прекрасная возможность получить лояльных и расположенных к сотрудничеству работников. К сожалению, многие штатные бухгалтеры думают, что стандартные вычеты – только для сотрудников, работающих по трудовым договорам.

- В отношении авторского вознаграждения (за произведения искусства, музыкальные, литературные произведения и т.п.) при исчислении НДФЛ и страховых взносов применяется так называемый «профессиональный вычет». Например, авторам музыкальных произведений будет предоставлен вычет 25% (см. пример).

Пример расчета НДФЛ с авторского вознаграждения

Вознаграждение автору музыкального произведения по договору составляет 50 000 руб. Расчет НДФЛ и взносов с учетом вычета выглядит так:

(Сумма по договору – 25%) х Ставка налога (взноса)

Сумма НДФЛ и страховых взносов с учетом 25-процентой скидки составит:

Налог

Ставка

Сумма налога без учета вычета, руб.

Сумма налога с учетом вычета, руб.

Экономия, руб.

Риски:

1. Переквалификация договора ГПХ в трудовой договор и доначисление налогов

Некоторые работодатели, желая сократить свои расходы в части налогообложения, принимают на работу сотрудника, оформляя с ним вместо трудового договор ГПХ. Однако, если по договору подряда ежемесячно, в течение продолжительного времени (например, год), работодатель начисляет фиксированную сумму, налоговая может признать такой договор трудовым и доначислить налоги.

Как избежать доначислений:

- Не пишите в договоре количество рабочих часов в неделю, время начала и конца рабочего дня, сроки выдачи зарплаты, перерывов и т. п.

- Убедитесь, что в договоре подряда написано конкретное задание и сроки его выполнения. На каждый этап задания необходим акт.

- Не заключайте договоры ГПХ со штатными сотрудниками, работающими по трудовому договору

2. Выплата доходов физлицу по договору ГПХ без начисления и выплаты страховых взносов

Многие штатные бухгалтеры ошибочно полагают, что за сотрудников, работающих по договорам ГПХ, можно не платить страховые взносы. Однако это не так. И на проверке, помимо взносов, будут начислены пени и штрафы.

3. Отсутствие в отчете информации о работающих по договору ГПХ, если работа не была выполнена

В ежемесячный отчет о застрахованных лицах необходимо включить информацию обо всех физлицах, с которыми действовал договор ГПХ, даже если в отчетном периоде компания не выплачивала вознаграждение этим сотрудникам. Если в отчете окажутся неполные сведения, компанию оштрафуют – по 500 рублей за каждого сотрудника, не включенного в отчет.

Для корректного налогообложения и сдачи отчетности мы рекомендуем нашим клиентам сообщать о новых договорах ГПХ сразу после их заключения. В этом случае сотрудник будет отражен в зарплатной отчетности, что поможет исключить штрафы и пени по взносам. Кроме того, вы можете быть уверены, что наши сотрудники своевременно известят вас об актуальных реквизитах для уплаты налогов и взносов по удаленным сотрудникам и подготовят корректные платежки для их уплаты либо сразу подготовят корректные платежки для их уплаты.

Пример из практики

Работодатель не всегда готов оформлять трудовые отношения, но бывает и так, что и сам работник не желает «подписывать какие-то бумажки». В нашей практике был такой случай.

На протяжении нескольких лет один человек время от времени оказывал компании услуги. При этом он категорически не желал заключать гражданско-правовой договор. Как выяснилось, для этого нужен был СНИЛС работника. А оформлять этот документ не хотел ни он сам, ни компания. В результате решили действовать так: компания будет начислять премию другому сотруднику компании, но деньги будут отправляться на счет физлица, который оказывал услуги.

Мы попытались объяснить клиенту, что эта схема очень рискованна, и при налоговой проверке велика вероятность штрафов, доначисления страховых взносов и пересдачи отчетности. Также существует риск трудовых споров с сотрудником, который фактически не получил премию. После консультации, проведенной экспертами 1C-WiseAdvice, компания приняла нашу позицию, оформила СНИЛС и заключила с исполнителем договор оказания услуг.

2. Заключение трудового договора о дистанционной работе

В каких случаях подходит:

Если речь идет о долгосрочном сотрудничестве, и сотрудник ищется для исполнения постоянных текущих задач, имеет смысл заключить между компанией и ценным удаленным сотрудником трудовой договор о дистанционной работе. Компания несет перед таким сотрудником все обязательства по Трудовому кодексу: предоставляет отпуск и больничные, обеспечивает условия труда, ведет трудовую книжку, оплачивает служебные расходы и повышение квалификации. Дистанционный работник и компания обмениваются документами через интернет, а значит, они должны быть заверены электронной подписью. Кто ее приобретает – сотрудник или компания – следует прописать в трудовом договоре.

Преимущества:

Работник обязан соблюдать трудовую дисциплину, а за серьезные нарушения ему можно объявить выговор и даже уволить. Уволить сотрудника также можно по основаниям, предусмотренных трудовым договором (например, не предоставлен вовремя еженедельный отчет в установленный трудовым договором срок).

Сведения о дистанционной работе можно не вносить в трудовую книжку работника, а при заключении трудового договора впервые трудовую книжку удаленному работнику можно не оформлять.

С сотрудником можно заключить соглашение о неразглашении конфиденциальной информации, при нарушении которого сотрудник должен будет возместить убытки.

С дистанционным работником можно подписать договор о материальной ответственности (пригодится в случае, если компания предоставила такому сотруднику компьютер или автомобиль для исполнения своих трудовых обязанностей).

Сотрудник, работающий по трудовому договору, не сможет требовать предоплаты за свою работу или услуги.

Все обязанности дистанционного работника можно прописать в должностной инструкции и требовать их исполнения.

Риски:

Процесс контроля за дистанционным работником достаточно сложный, практически отсутствуют инструменты для проверки работоспособности сотрудника.

Усложняется процесс решения срочных задач (например, если у сотрудника неожиданно и на неопределенный срок пропал интернет).

За работника надо платить все страховые взносы и удерживать НДФЛ, начислять больничные, отпускные, детские и декретные как для обычных сотрудников. К сожалению, многие штатные бухгалтеры до сих пор к этому не привыкли и допускают массу ошибок в расчетах.

Дистанционного сотрудника так же трудно уволить, как и обычного работника, постоянно находящегося в офисе – для увольнения понадобятся серьезные основания. Кроме того, при увольнении дистанционному сотруднику придется выплатить выходное пособие.

Не стоит оговаривать в трудовом договоре место, где трудится дистанционный работник, а также арендовать для него какое-то специальное помещение, потому что налоговая инспекция может заподозрить признаки создания обособленного подразделения.

Таким образом, хотя трудовой договор, заключенный с удаленным работником, предоставляет компании больше гарантий, одновременно у нее возникает больше обязанностей и проблем, связанных с контролем «производственного процесса».

3. Заключение договора с ИП

В каких случаях подходит:

Когда нужен действительно профессионал в своей области, который не «кинет» накануне сдачи проекта, а также, если не хочется брать на себя какие-то дополнительные обязательства, которые неминуемы при вступлении с работником в трудовые отношения. Тогда имеет смысл найти не обычного сотрудника на подряд, а индивидуального предпринимателя, который зарабатывает оказанием определенных услуг.

Например, разработкой и проведением рекламных кампаний в интернете, организацией конференций и других мероприятий, проведением опросов, маркетинговыми исследованиями и т.д. С таким ИП, работающим на себя, компания заключает договор (разработки, на оказание консультационных услуг или агентский).

Преимущества:

- Компания не несет перед ИП никаких обязательств, кроме своевременной оплаты и предоставления информации для исполнения договора.

- Предприниматель отвечает перед заказчиком даже личным имуществом.

- Компания оплачивает сумму, предусмотренную договором, а рассчитать и заплатить налоги (НДФЛ и взносы) предприниматель должен самостоятельно в зависимости от используемой системы налогообложения и сам же сдаст за себя все отчеты.

- Расходы по оплате услуг ИП компания может учесть в расходах по налогу на прибыль.

Риски:

- Важно правильно составить договор и оформить акты приемки-сдачи работ, чтобы расходы можно было признать в учете и вычесть из налогооблагаемой базы.

- Чтобы договор не был переквалифицирован в трудовой или договор ГПХ важно проследить за тем, чтобы реквизиты работника в этом документе были прописаны как «ИП такой-то» с указанием его ИНН и ОГРН.

Итак, если у вашей компании возникла потребность в привлечении удаленного специалиста, не стоит заниматься этим вопросом самостоятельно или доверять его штатному бухгалтеру. В данном случае стоит обратиться к экспертам.

Компании, которые передали ведение кадрового делопроизводства и расчет зарплаты нам на аутсорсинг, никогда не столкнуться с проблемами, включая налоговые претензии и трудовые споры с удаленными сотрудниками.

Подскажите, законно ли прописывать в договоре возмездного оказания услуг, что исполнитель самостоятельно уплачивает НДФЛ? Где и как можно обжаловать договор с таким условием?

Если заказчик по договору — компания или ИП, а вы оказываете услуги как обычное физлицо, то заказчик обязан удерживать с выплат налог на доходы физических лиц — НДФЛ.

При этом условие договора о том, что исполнитель перечисляет НДФЛ самостоятельно, ничтожно, то есть его можно игнорировать и наказание за его нарушение не последует.

Если заказчик должен был удержать НДФЛ, но не сделал этого, налог все равно придется заплатить, но уже самому исполнителю: по закону он в любом случае платится с его дохода.

Когда заказчик должен удерживать НДФЛ

Граждане обязаны платить налог на свои доходы. С некоторых доходов, например от продажи квартиры или сдачи ее в аренду, налог надо платить самому. А с некоторых его удерживают налоговые агенты: компании, ИП, частные нотариусы и адвокаты, а также обособленные подразделения иностранных компаний.

По закону налоговый агент почти всегда удерживает НДФЛ с доходов физлица, источником которых является. Это значит, что если гражданин получает деньги от налогового агента, например по договору возмездного оказания услуг, то за уплату НДФЛ в любом случае отвечает этот агент. Но есть и исключения. Так, если компания покупает у физлица имущество, кроме ценных бумаг, НДФЛ она не удерживает.

Точно так же с НДФЛ с официальной зарплаты разбирается работодатель. Какие еще налоги и как платит работодатель за работника, мы рассказывали в отдельной статье.

Удержанный НДФЛ агенты обычно перечисляют в налоговую в день выплаты дохода или на следующий день. А расчет 6-НДФЛ с информацией обо всех доходах, с которых был удержан налог, сдают каждый квартал.

Заказчик удерживает НДФЛ из суммы, которую он должен выплатить по договору, а исполнитель в итоге получает гонорар за вычетом 13% налога.

Представим, что Иван чинит компании крышу. Стоимость его услуг по договору — 100 000 Р . При ставке НДФЛ 13% компания должна удержать с этой суммы 13 000 Р . В результате Иван получит только 87 000 Р : 100 000 Р − 13 000 Р .

То есть компания не будет платить Ивану 100 000 Р и еще дополнительно перечислять 13 000 Р в бюджет.

Если исполнитель хочет получить на руки именно 100 000 Р , то он должен договориться на большую сумму оплаты, в данном случае на 114 943 Р : 100 000 Р / 87% × 100%.

Когда НДФЛ должен платить исполнитель

Заказчик не удерживает НДФЛ во всех случаях, когда исполнитель оказывает услугу не как обычное физлицо. То есть если исполнитель — индивидуальный предприниматель на общем режиме налогообложения, он сам платит НДФЛ с полученной по договору оплаты. Если он ИП на одном из спецрежимов — УСН, ПСН — или самозанятый, то он платит не НДФЛ, а другие налоги по правилам своего режима налогообложения.

Еще заказчик не должен удерживать НДФЛ, если он сам выступает как обычный человек без статуса ИП.

Например, бабушка обратилась к сантехнику, чтобы тот починил кран. Она в этой сделке действует как обычное физлицо, поэтому не несет обязанности налогового агента сантехника. Он должен самостоятельно рассчитать, задекларировать и уплатить НДФЛ с полученной от нее благодарности.

А вот если этого же сантехника наймет фирма, то ему не придется самому платить налог — фирма должна сделать это за него.

Самостоятельно уплатить НДФЛ надо и в том случае, если заказчиком выступает находящаяся за рубежом иностранная компания.

Например, программист-физлицо, который живет в России, договорился протестировать систему безопасности американского сайта. Компания — владелец сайта находится в США. Тогда с полученного от американской компании гонорара он должен самостоятельно уплатить НДФЛ.

При этом если исполнитель сотрудничает с обособленным подразделением, например филиалом, иностранной компании, которое находится в России, то НДФЛ за него платит эта компания.

Если налоговый агент не может удержать НДФЛ

Бывают ситуации, когда налоговый агент не может удержать НДФЛ. Например, если заказчик по договору возмездного оказания услуг расплатился не деньгами, а в натуральной форме.

Представьте, что маляр-физлицо покрасил стены кондитерской фабрики, а фабрика расплатилась с ним не деньгами, а конфетами. В этом случае фабрика не сможет удержать НДФЛ, ведь она не перечисляла исполнителю деньги.

Кроме того, у заказчика может не быть достаточной информации об исполнителе. Например, он может не знать его настоящие ФИО, ИНН или паспортные данные. Без этих данных налоговый агент не сможет заполнить годовой расчет 6-НДФЛ и уплатить налог.

По закону налоговый агент должен принять все возможные меры по идентификации налогоплательщика. Например, магазин может запросить все необходимые данные у самого исполнителя или биржи. Но в жизни исполнитель может отказаться предоставлять информацию о себе, чтобы не потерять 13% своего дохода, а у биржи этих данных тоже может не оказаться. В результате данные фрилансера найти не удастся, и магазин просто не удержит с него НДФЛ.

В обеих ситуациях заказчик не удерживает НДФЛ с доходов исполнителя-физлица, но это не значит, что о налоге можно просто забыть. По закону заказчик должен в любом случае сообщить в налоговую инспекцию о том, что он не удержал НДФЛ, а уплатить налог должен исполнитель.

В примере с кондитерской фабрикой сложность в том, что фабрика расплатилась конфетами, а налог уплачивается деньгами. Поэтому ей придется посчитать, сколько стоят переданные конфеты, и вычислить от этой стоимости сумму налога. Эти сведения фабрика и передаст в налоговую до 1 марта года, следующего за годом, в котором данная ситуация возникла.

Когда налоговая получит сообщение, она направит исполнителю — маляру — уведомление об уплате налога. А тот, в свою очередь, должен будет уплатить налог не позднее 1 декабря года, следующего после года передачи конфет.

Что будет, если заказчик не удержит НДФЛ

Если заказчик по какой-то причине не удержал НДФЛ, то налог придется платить исполнителю. Налог надо перечислить в любом случае, даже если заказчик пообещал, что удержит его, а сам этого не сделал. Но кроме самого налога за неуплату НДФЛ есть штрафы.

Штраф для налогового агента. Для налоговой условие договора, что исполнитель-физлицо обязан уплатить НДФЛ сам за себя, как бы вообще не существует: оно ничтожно. Соответственно, оно не освобождает заказчика от штрафа — 20% от суммы, которую он обязан был удержать.

Например, предприниматель нанял системного администратора, чтобы тот настроил несколько компьютеров в его офисе. По договору он заплатил ему 100 000 Р и должен был удержать 13% от этой суммы, то есть 13 000 Р . Но предприниматель забыл удержать НДФЛ. Налоговая, узнав об этом, взыщет неуплаченный налог, пени и оштрафует предпринимателя на 20% от 13 000 Р , которые он должен был удержать, то есть на 2600 Р .

Штрафа не будет, если заказчик не мог удержать НДФЛ, например подарил сисадмину компьютер вместо оплаты его работы деньгами, и своевременно уведомил об этом налоговую. А также если заказчик мог удержать налог, не сделал этого в срок, но позже без уведомлений от налоговой все-таки подал все необходимые отчеты и уплатил НДФЛ вместе с пенями за просрочку.

Штраф за неуведомление о невозможности удержать НДФЛ. Если агент не может удержать НДФЛ, то должен сообщить об этом в налоговую. За нарушение этого требования заказчика оштрафуют — на 200 Р за каждое непредставленное сообщение.

Штраф для налогоплательщика. Когда исполнитель должен самостоятельно уплатить НДФЛ, за несвоевременную уплату налога с него могут взыскать штраф в размере 20% от недоимки. А если налоговая решит, что налогоплательщик умышленно избегал оплаты, — 40%. Также за каждый день просрочки будут начисляться пени в размере 1/300 ключевой ставки.

Если разбираться с НДФЛ должен был налоговый агент, то ответственность исполнителя зависит от того, знал он или нет, что агент не уплатил налог. По общему правилу исполнитель освобождается от ответственности, если он не знал, что налоговый агент не удержал НДФЛ и не уведомил об этом налоговую.

Если же исполнитель знал, что заказчик не удержал НДФЛ и не сообщил об этом в налоговую, то он должен самостоятельно рассчитать сумму налога и подать налоговую декларацию до 30 апреля следующего года. Срок уплаты налога в таком случае — не позднее 15 июля года, следующего за годом получения дохода.

За несвоевременную подачу декларации исполнителю грозит штраф — 5% от неуплаченной в срок суммы налога за каждый месяц со дня, установленного для подачи декларации. Но не менее 1000 Р и не более 30% суммы налога.

В случае с НДФЛ штраф будет рассчитываться только с июля, поскольку до этого месяца просроченного налога просто нет.

Вернемся к нашему примеру с предпринимателем и сисадмином. Предположим, что в договоре, который заключили стороны, было указано, что сисадмин-физлицо должен сам заплатить налог. Поэтому предприниматель не удерживал налог и не сообщал об этом в налоговую. Налоговая узнала об этом факте и объяснила предпринимателю, что такое условие не имеет юридической силы. Поэтому предприниматель был оштрафован на 2600 Р , плюс с него взыскали сам налог и пени.

При этом ситуация с сисадмином немного изменилась. Он знал, что предприниматель не собирается сам перечислять налог: это было прописано в договоре. Значит, он должен был подать декларацию и не позднее 15 июля следующего года заплатить налог, но не сделал этого. В результате сисадмин дополнительно был оштрафован на максимально допустимые 30% от 13 000 Р налога, то есть на 3900 Р .

Что делать, чтобы избежать штрафа

Нет смысла оспаривать в суде ничтожное условие договора, что заказчик не удерживает НДФЛ: налоговая и так не будет принимать его во внимание.

Вам нужно убедить заказчика удержать НДФЛ. Расскажите ему про штраф, который взыщет налоговая, если узнает, что он не удержал налог. Для убедительности можете сообщить, что напишете в налоговую запрос о даче разъяснений по этой ситуации. Узнав об этом, любой адекватный заказчик сделает все по закону.

Если же убедить заказчика не удалось, заплатите налог сами. В этом тоже нет ничего страшного. Главное — не забыть, чтобы не нарваться на штраф. Инструкция о том, как самостоятельно платить НДФЛ, у нас есть в отдельной статье.

"Советник в сфере образования", 2015, N 2

Российские организации, являющиеся налоговыми агентами и имеющие обособленные подразделения, обязаны перечислять НДФЛ как по месту своего нахождения, так и по месту нахождения каждого такого подразделения в соответствии с абз. 2 п. 7 ст. 226 НК РФ.

Обособленные подразделения

Напомним, что обособленным подразделением является любое территориально обособленное от организации подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Стационарными являются рабочие места, созданные на срок более одного месяца (абз. 21 п. 2 ст. 11 НК РФ).

Подразделение организации признается обособленным независимо от того, какими полномочиями оно наделено и отражено или нет его создание в учредительных либо иных организационно-распорядительных документах.

Суммы НДФЛ, исчисленные и удержанные с доходов работников обособленного подразделения, должны быть перечислены в налоговые органы по месту учета соответствующего обособленного подразделения.

При этом не важно, имеет подразделение отдельный баланс или нет, открыт ли расчетный счет по месту нахождения этого подразделения или нет (Письма Минфина России от 21.09.2011 N 03-04-06/3-229, от 16.12.2011 N 03-04-06/3-347, от 04.07.2011 N 03-04-06/3-159, от 29.03.2010 N 03-04-06/55, 03-04-06/53).

Трудовой договор и договор ГПХ

Сумма НДФЛ, уплачиваемая в бюджет по месту нахождения обособленного подразделения, определяется исходя из дохода, который выплачивается работникам такого подразделения (абз. 3 п. 7 ст. 226 НК РФ).

Перечислять по месту нахождения обособленного подразделения необходимо НДФЛ, который был удержан из доходов работников обособленного подразделения, с которыми заключен трудовой договор (Письмо Минфина России от 07.08.2012 N 03-04-06/3-222). В состав этих доходов может включаться не только заработная плата, но и материальная помощь, материальная выгода от экономии на процентах по займам, выданным физическим лицам, и другие доходы.

Что касается договоров гражданско-правового характера (ГПХ), то порядок уплаты НДФЛ зависит от того, с кем был заключен подобный договор.

Если договор ГПХ был заключен с обособленным подразделением, то НДФЛ с вознаграждений физических лиц, выполняющих работы (оказывающему услуги) по этому договору, следует перечислять в бюджет по месту нахождения обособленного подразделения (Письма Минфина России от 06.08.2012 N 03-04-06/8-220 (п. 1), от 22.11.2012 N 03-04-06/3-327, от 06.08.2012 N 03-04-06/3-216, от 04.07.2011 N 03-04-06/3-159).

Если же договор ГПХ был заключен с головной организаций, то НДФЛ с вознаграждения физического лица необходимо перечислять в бюджет по месту нахождения головной организации, даже если фактически это лицо выполняет работы или оказывает услуги в обособленном подразделении (Письма Минфина России от 07.03.2014 N 03-04-06/10173, от 17.11.2011 N 03-04-06/8-310, Письмо УФНС России по г. Москве от 26.02.2009 N 20-15/3/017148).

Пример 1. Организация, находящаяся в г. Москве, заключила с гражданином Ивановым А.А. договор аренды грузового автомобиля, который фактически используется в обособленном подразделении, расположенном в Санкт-Петербурге. Ежемесячно организация начисляет Иванову А.А. арендную плату за автомобиль в размере 20 000 руб. При выплате арендной платы организация удерживает НДФЛ по ставке 13% (2600 руб.) и перечисляет налог в бюджет но месту нахождения организации (Письма Минфина России от 07.11.2011 N 03-04-06/3-298, УФНС России по г. Москве от 26.02.2009 N 20-15/3/017148).

Если организация выплачивает дивиденды работнику, который является участником (акционером) этой организации и трудится в обособленном подразделении, то НДФЛ следует перечислить в бюджет по месту нахождения головной организации (Письмо Минфина России от 22.03.2013 N 03-04-06/8999).

Фактическое место работы

При решении вопроса о том, в какой бюджет следует перечислять НДФЛ (по месту нахождения головной организации или по месту нахождения обособленного подразделения) с выплачиваемого работнику дохода, необходимо учитывать его фактическое место работы.

Если работник по трудовому договору принят на работу в головную организацию, а фактически трудится по месту нахождения обособленного подразделения, НДФЛ уплачивается по месту нахождения данного подразделения (Письмо Минфина России от 20.12.2011 N 03-04-06/3-352). При этом чиновники напоминают, что в этом случае работодателю необходимо внести изменения в трудовой договор в части указания нового места работы сотрудника в соответствии со ст. 57 Трудового кодекса РФ.

Напомним, что условие о месте работы является обязательным для включения в условия трудового договора. Если работник принимается для работы в обособленном подразделении организации, расположенном в другой местности, то в трудовом договоре закрепляется место работы с указанием обособленного структурного подразделения и его местонахождения. Изменение условий трудового договора возможно только по соглашению сторон, которое заключается в письменной форме (ст. 72 ТК РФ).

Пример 2. Образовательное учреждение осуществляет профессиональную подготовку и повышение квалификации авиационного персонала гражданской авиации. Филиалы учреждения аэронавигации расположены на всей территории РФ. Работники, принятые но трудовому договору в соответствии со штатным расписанием в головную организацию (г. Москва), выполняют свои должностные обязанности фактически на территории филиалов учреждения (где им оборудованы рабочие места), расположенных в свою очередь на территории различных субъектов РФ.

НДФЛ с заработной платы таких работников следует перечислять в бюджеты тех регионов, где находятся филиалы образовательного учреждения. При этом в трудовых договорах с работниками в качестве места работы должен быть указан соответствующий филиал.

Более того, в соответствии с Трудовым кодексом РФ правильнее было бы принять на работу этих работников в штат не головной организации, а соответствующего филиала.

Если работник направляется в командировку из одного обособленного подразделения в другое, то НДФЛ перечисляется в бюджет по месту нахождения того подразделения, работником которого он является (Письмо Минфина России от 11.04.2013 N 03-04-06/11990).

Надомники

Надомниками считаются лица, заключившие трудовой договор о выполнении работы на дому из материалов и с использованием инструментов и механизмов, выделяемых работодателем либо приобретаемых надомником за свой счет (ст. 310 ТК РФ). При этом работник осуществляет свои трудовые функции у себя дома, а не в помещении работодателя.

НДФЛ с доходов надомника перечисляется по месту нахождения головной организации. При этом место жительства работника значения не имеет, даже если в месте жительства работника у организации есть обособленное подразделение (п. 2 Письма Минфина России от 14.04.2011 N 03-04-06/3-89).

Пример 3. Образовательное учреждение, расположенное в г. Москве, заключило трудовой договор с Леоновым Е.Н. для выполнения надомной работы. Леонов Е.Н. был принят на работу в качестве преподавателя дистанционного обучения студентов, а организация обеспечила преподавателя необходимым оборудованием (ноутбуком, модемом, принтером и т.д.).

Леонов Е.Н. проживает в г. Твери, где у организации есть обособленное подразделение. Тем не менее НДФЛ с доходов работника-надомника следует перечислять в бюджет г. Москвы.

Если трудовой договор надомник заключил с обособленным подразделением, то НДФЛ с его доходов следует уплачивать по месту обособленного подразделения.

Дистанционная работа

Дистанционная работа также осуществляется вне места нахождения работодателя или его обособленного подразделения, вне стационарного рабочего места, территории или объекта, прямо или косвенно находящихся под контролем работодателя. При этом для выполнения данной трудовой функции и для осуществления взаимодействия с работодателем работник использует информационно-телекоммуникационную сеть Интернет (ст. 312.1 ТК РФ).

Поскольку она осуществляется вне какого-либо подразделения работодателя и вне стационарного рабочего места, признаков наличия обособленного подразделения в этой ситуации также нет.

Поэтому организация перечисляет НДФЛ с доходов дистанционного работника в бюджет по месту учета такой организации в налоговом органе (Письмо Минфина России от 01.12.2014 N 03-04-06/61300).

Совмещение работы в головной организации и в обособленных подразделениях

Возможна ситуация, когда сотрудник совмещает должности в головной организации и филиале. В этом случае НДФЛ с его доходов за выполнение трудовых обязанностей в головной организации необходимо перечислять по месту нахождения организации, а налог, исчисленный с доплаты за совмещение должностей в филиале, - по месту нахождения филиала (Письмо Минфина России от 14.04.2011 N 03-04-06/3-89 (п. 1)).

Пример 4. Организация, которая располагается в г. Москве, открыла филиал в г. Санкт-Петербурге. Директор организации в течение установленной продолжительности рабочего дня наряду с работой, определенной трудовым договором, выполняет дополнительную работу по выполнению функций руководителя данного филиала. За выполнение дополнительной работы директору установлена доплата за совмещение должностей.

Фактическое место работы директора находится в головной организации в г. Москве.

В этом случае заработная плата генерального директора делится на две части:

- оплата труда за выполнение обязанностей генерального директора;

- доплата за выполнение функций руководителя филиала.

НДФЛ, удержанный из первой части зарплаты, перечисляется в бюджет г. Москвы, а НДФЛ со второй части зарплаты - в бюджет г. Санкт-Петербурга.

Если работник одновременно получает доходы и в головной организации, и в обособленном подразделении, на него надо завести два регистра по НДФЛ. В этом случае для правильного расчета НДФЛ стандартные вычеты на детей необходимо предоставлять в одном месте - либо в головной организации, либо в обособленном подразделении.

Работа в разных обособленных подразделениях

Если работник в течение месяца работает в нескольких обособленных подразделениях организации, НДФЛ с доходов такого работника перечисляется в соответствующие бюджеты по месту нахождения каждого обособленного подразделения с учетом отработанного времени.

При этом не имеет значения, в каком из обособленных подразделений такой работник трудится на дату выплаты дохода (Письма Минфина России от 30.01.2015 N 03-04-06/3505, от 19.09.2013 N 03-04-06/38889, Письмо ФНС России от 26.10.2012 N ЕД-4-3/18173@).

Пример 5. 9 февраля 2015 г. преподаватель образовательного учреждения переведен из филиала, расположенного в г. Солнечногорске (филиал N 1), в филиал, расположенный в г. Зеленограде (филиал N 2).

За февраль преподавателю была начислена заработная плата в размере 60 000 руб., в том числе:

- за работу в филиале N 1 в период с 1 по 8 февраля - 15 000 руб.;

- за работу в филиале N 2 в период с 9 по 28 февраля - 45 000 руб.

НДФЛ с доходов, начисленных преподавателю в филиале N 1, в размере 1950 руб. (15 000 руб. x 13%) необходимо перечислить в бюджет г. Солнечногорска, а НДФЛ с доходов, начисленных в филиале N 2, в размере 5850 руб. (45 000 руб. x 13%) - в бюджет г. Зеленограда.

Аналогичным образом уплачивается НДФЛ, если сотрудник в течение месяца работает как в головной организации, так и в обособленном подразделении (Письма Минфина России от 21.09.2011 N 03-04-06/3-231, от 29.03.2010 N 03-04-06/55).

Если сотрудник, который в течение года работает в нескольких подразделениях, уходит в отпуск, то НДФЛ с его доходов в виде отпускных перечисляется по месту нахождения того подразделения, которое выплачивает отпускные (Письмо Минфина России от 17.08.2012 N 03-04-06/8-250).

Обратите внимание! Если работник в течение месяца или года работает в различных подразделениях организации, то есть меняется его фактическое место работы, необходимо вносить изменения в трудовой договор путем оформления дополнительного соглашения к нему (ст. 57 ТК РФ).

Открытие нового обособленного подразделения

НДФЛ с доходов работников, которые направлены организацией в другой субъект РФ с целью открытия обособленного подразделения, перечисляется по месту нахождения головной организации. Такое правило действует до момента постановки на учет в налоговой инспекции созданного подразделения (Письмо Минфина России от 08.08.2012 N 03-04-06/3-223).

Таким образом, НДФЛ с доходов работников обособленного подразделения следует перечислять в бюджет субъекта РФ, в котором располагается обособленное подразделение, после постановки организации на налоговый учет в этом субъекта РФ (Письмо ФНС России от 12.03.2014 N БС-4-11/4431@).

При этом, если обособленное подразделение зарегистрировано в середине месяца, НДФЛ уплачивается в бюджет по месту нахождения подразделения пропорционально доле дохода, начисленного за время работы в нем (Письмо УФНС России по г. Москве от 26.12.2007 N 28-11/124267).

Перечисление НДФЛ в бюджет

Обособленное подразделение, у которого есть расчетный счет, уплачивает НДФЛ самостоятельно (Письма Минфина России от 29.03.2010 N 03-04-06/54, ФНС России от 17.04.2009 N 3-5-04/460@).

Если же по месту нахождения обособленного подразделения у организации не открыт расчетный счет в банке, то НДФЛ за обособленное подразделение должна перечислять головная организация (Письмо УФНС России по г. Москве от 20.05.2010 N 20-15/3/052927@).

Заполнение платежного поручения

Платежное поручение на уплату НДФЛ формируется по каждому обособленному подразделению. При этом в платежном поручении на уплату НДФЛ необходимо указать следующие данные:

- реквизиты управления Федерального казначейства и налоговой инспекции того региона, в котором находится и состоит на налоговом учете обособленное подразделение;

- КПП, присвоенный обособленному подразделению при постановке на учет в налоговой инспекции;

- код ОКТМО того муниципального образования, в бюджет которого перечисляется НДФЛ.

Об этом говорится в Письме ФНС России от 12.03.2014 N БС-4-11/4431@.

Чиновники считают, что, если несколько подразделений находятся в одном муниципальном образовании, зарегистрированы в одном налоговом органе и имеют одинаковый КПП, налог можно перечислять одним платежным поручением (Письмо Минфина России от 03.07.2009 N 03-04-06-01/153).

Обособленные подразделения в одном городе

Если обособленные подразделения организации находятся на территории одного муниципального образования или города федерального значения (Москвы или Санкт-Петербурга), но относятся к разным налоговым органам, то постановка организации на учет может производиться по месту нахождения одного из таких подразделений по ее выбору на основании п. 4 ст. 83 НК РФ.

Поэтому НДФЛ, удержанный с доходов работников этих подразделений, уплачивается в налоговый орган по месту нахождения одного из обособленных подразделений, выбранного организацией для постановки на учет (Письма Минфина России от 22.06.2012 N 03-04-06/3-174, от 21.09.2011 N 03-04-06/3-230).

В том случае, если организация состоит на учете по месту нахождения каждого обособленного подразделения в одном городе, НДФЛ ей необходимо уплачивать по месту учета каждого подразделения (Письмо ФНС России от 12.03.2014 N БС-4-11/4431@).

Обособленные подразделения в г. Москве

По мнению ФНС России, в отношении г. Москвы должен действовать иной порядок в связи с тем, что доходы бюджетов городских округов формируются за счет отчислений НДФЛ по установленным нормативам.

Поэтому уплата НДФЛ по месту нахождения одного из подразделений возможна, только если все подразделения находятся на территории не только г. Москвы, но и одного муниципального образования.

Если же организация имеет обособленные подразделения на территории разных муниципальных (городских) округов г. Москвы, НДФЛ следует перечислять в бюджет по месту нахождения каждого обособленного подразделения (Письмо ФНС России от 29.08.2012 N ЗН-4-1/14304@).

Если НДФЛ ошибочно перечислен по месту нахождения головной организаций

Бывают случаи, когда компании нарушают правило об уплате НДФЛ по месту нахождения конкретного обособленного подразделения и перечисляют налог по месту учета головной организации или по месту другого подразделения организации.

В связи с этим возникает вопрос: может ли налоговый орган в подобном случае привлечь налогового агента к ответственности на основании ст. 123 НК РФ, начислить недоимку и соответствующую сумму пеней?

Нет, не могут. Поскольку ст. 123 НК РФ не предусмотрена ответственность за нарушение порядка перечисления удержанного НДФЛ. По этой статье налоговый агент может быть оштрафован только:

- за неудержание НДФЛ;

- неперечисление НДФЛ в бюджет в установленный срок;

- неполное перечисление НДФЛ.

Поэтому если организация удержала НДФЛ, своевременно и в полном объеме перечислила его в бюджет по месту нахождения не обособленного подразделения, а головной организации, то оштрафовать организацию нельзя (Письма Минфина России от 10.10.2014 N 03-04-06/51010, ФНС России от 02.08.2013 N БС-4-11/14009). Такой же позиции придерживаются и арбитражные суды (Постановление Президиума ВАС РФ от 24.03.2009 N 14519/08).

Для начисления пеней также нет оснований, поскольку уплата НДФЛ по месту учета обособленного подразделения не приводит к образованию просрочки исполнения обязанности (Письмо Минфина России от 10.10.2014 N 03-04-06/51010), поскольку пени по ст. 75 НК РФ начисляются за нарушение срока, а не за неправильное распределение НДФЛ между бюджетами разных субъектов РФ.

Обособленные подразделения юрлица (ОП) – это территориально удаленные отделения компании: филиалы или представительства, в которых организованы стационарные рабочие места. «Обособки» не являются отдельными юридическими лицами и работают на основании положений, утвержденных головной компанией. Оформление отчетности и расчет налогов для них имеют свои особенности. Рассмотрим порядок уплаты и представления форм по НДФЛ.

Уплата НДФЛ по обособленным подразделениям

Если обособленное подразделение имеет расчетный счет и соответствующие полномочия, то может самостоятельно уплачивать НДФЛ и сдавать отчетность. Иначе же эти функции выполняет головная организация.

Обособленное подразделение уплачивает НДФЛ только с доходов тех работников, которые в нем трудоустроены. Это должно подтверждаться записью о месте работы в трудовой книжке или трудовом договоре. В отношении работающих по ГПД налог с доходов по месту учета «обособки» уплачивается, только если договор заключен непосредственно с обособленным подразделением.

Если сотрудник в течение месяца работает одновременно в нескольких филиалах организации, НДФЛ необходимо уплачивать с доходов в каждом из них. В случае, когда выплаты от работы в разных подразделениях были перечислены общей суммой, налог нужно уплатить для каждого подразделения, разделив его пропорционально отработанному времени.

Если работник филиала или центрального офиса отправлен в командировку в другое подразделение, налог с доходов физлиц нужно уплатить только тому учреждению, где он трудоустроен.

Если работник выполняет обязанности дистанционно, НДФЛ уплачивается в налоговую по месту нахождения подразделения компании (обособленного или центрального), в котором он оформлен официально.

По действующим правилам оплачивать налоги и представлять отчеты ОП должны в ИФНС по своему местонахождению. С 1 января 2020 года вступает в силу закон №325-ФЗ от 29.09.2019, изменяющий порядок уплаты и отчетности по НДФЛ. Организация с обособленными подразделениями, которые находятся в границах одного муниципального образования, сможет выбрать одно отделение ФНС для уплаты налогов и сдачи отчетности по НДФЛ. Если «обособки» и главный офис находятся в одном муниципалитете, сдавать все отчеты может головное отделение. Юридическое лицо должно будет до 1 января уведомить каждое отделение налоговой инспекции, где зарегистрированы ОП, в какую ИФНС будут передаваться сведения в следующем году. Изменить решение в течение года нельзя.

Платежное поручение на уплату НДФЛ за обособленное подразделение

При заполнении платежного поручения на перечисление НДФЛ по «обособке» следует учитывать ряд моментов:

- «ИНН» плательщика – это ИНН организации (у обособленного подразделения нет своего ИНН);

- «КПП» плательщика – КПП, присвоенный организации по месту учета ее «обособки»;

- «Плательщик» – наименование подразделения, которое непосредственно перечисляет налог;

- «Получатель», «ИНН» и «КПП» получателя – сведения о налоговой инспекции, куда платится налог;

- реквизит «105» – код ОКТМО муниципального образования, где размещается подразделение.

В остальном платежное поручение заполняется в общем порядке. Для каждого ОП оформляется отдельное поручение, суммарно перечислить налог нельзя.

Отчетность по НДФЛ по обособленному подразделению

Состав отчетности по НДФЛ для ОП такой же, как и для главной организации (п.2 ст.230 НК РФ):

- справка 2-НДФЛ (с 2021 года будет включена в состав 6-НДФЛ),

- расчет 6-НДФЛ.

Отчеты заполняются только в отношении постоянных сотрудников «обособки» и работников по ГПХ, заключенных с этим подразделением.

Если сотрудники обладают полномочиями представлять компанию в налоговой, подразделение может сдать отчетность самостоятельно. В противном случае документы предоставляет главный офис.

Способ отправки отчетов зависит от количества работников, получивших доход:

- в электронном формате, если выплаты в общем по организации получили 25 человек и более.

- в бумажном формате, если выплаты от компании получили меньше 25 человек.

С января 2020 года пороговое количество сотрудников снизится с 25 до 10 человек.

Особенности заполнения 6-НДФЛ для обособленного подразделения:

- на титульном листе в поле «КПП» указывается код, присвоенный организации по месту учета ее ОП, которое подает расчет;

- в поле «Представляется в налоговый орган (код)» – код налоговой инспекции, куда подается расчет;

- в поле «По месту нахождения (учета) (код)» – код места подачи 6-НДФЛ налоговым агентом;

- в строке «Налоговый агент» – название организации;

- в поле «Код по ОКТМО» – код муниципального образования, на территории которого размещается филиал.

При заполнении справки 2-НДФЛ по обособленному подразделению в соответствующие поля вносятся аналогичные данные. В остальном формы заполняются в общем порядке.

Сроки подачи отчетности по НДФЛ для «обособок» такие же, как и для головных организаций. Напомним, что с 01.01.2020 сроки сдачи годового расчета 6-НДФЛ и справки 2-НДФЛ за 2019-й – не позже 1 марта.

Штрафы

За неуплату или частичную неуплату НДФЛ компанию накажут штрафом в размере 20 % от суммы налога. Если налог по обособленному подразделению уплачен по месту учета головного офиса или другого отделения, взыскания быть не должно.

Несвоевременная подача 6-НДФЛ повлечет штраф в размере 1 тысячи рублей за каждый полный или неполный месяц просрочки. Если расчет по обособленному подразделению не сдали в течение 10 рабочих дней после крайнего срока подачи, инспекция может приостановить денежные операции по счетам всей организации. Если расчет представлен вовремя, но не в то отделение инспекции, скорее всего штрафа не будет – законом ответственность не предусмотрена. В таком случае рекомендуется представить уточненку с нулевыми показателями и подать первичный расчет в правильное отделение налогового органа.

За несвоевременную подачу справки 2-НДФЛ взыскание составит 200 рублей за каждый документ. Если отчет сдан вовремя, но не в то отделение ИФНС, рекомендуется аннулировать справку и подать заново уже в правильный налоговый орган. За несоблюдение формата подачи (в бумажном, а не электронном виде) штраф составляет 200 рублей за каждую справку. Указание недостоверных сведений в отчетах наказывается штрафом в 500 рублей за каждый неверно заполненный документ.

Сборник консультаций для бухгалтера

Последние изменения по НДФЛ, образец и пошаговая инструкция по заполнению, особенности 6-НДФЛ для обособленного подразделения, возврат налога и много другое в сборнике Консультант Плюс «6-НДФЛ. Как правильно заполнять в 2019 году?». Закажите сборник бесплатно на нашем сайте.

Читайте также: