Состав плательщиков ндфл реферат

Опубликовано: 28.04.2024

«Клерк» Рубрика НДФЛ

Этот обзор будет полезно прочитать и новичкам, и уже опытным специалистам.

Историческая справка

У налога на доходы физических лиц очень богатая история. Не будем углубляться в те времена, когда с простого люда собирались дань или подати. Хотя, вероятно, именно такие сборы можно считать прародителями современного подоходного налога.

Первыми в мире ввели подоходный налог англичане. Однако Англии потребовалось более сорока лет (1798-1842 гг.) для того, чтобы налог стал постоянным и занял свое почетное место среди других. Американцам потребовалось и того более, внедрение НДФЛ в налоговую систему страны заняло полвека (1862-1913 гг.), а Франция пыталась ввести подоходный налог на протяжении почти семидесяти лет (1848-1914 гг.). Рекордсменом по срокам внедрения подоходного налога стала наша страна, у нас эта история длилась почти сто лет (1812-1916 гг.).

В начале XIX века, а точнее 11 февраля 1812 года был принят Манифест «О преобразовании комиссий по погашению долгов». По своей сути это был временный сбор с доходов помещиков. Ставки были установлены прогрессивным способом, возрастая на 1% каждый раз при увеличении дохода на 2 000 рублей. Контроля со стороны государства за правильностью исчисления и уплаты налога не было. В тот период времени подоходный налог можно считать "скорее добровольным приношением, основанным на гражданской чести, нежели принудительным налогом, основанным на гражданской обязанности« (Алексеенко М.М. Подоходный налог и условия его применения. Харьков, 1885

До отмены крепостного права вопрос о подоходно).м налоге в России более не поднимался.

В период реформ 60-х годов XIX века комиссия, созданная при Министерстве финансов, попыталась ввести подоходный налог, однако проект так и не был реализован.

В 1905 году проект закона о подоходном налоге был рассмотрен на уровне правительства. Законопроект обсуждался, дописывался и переписывался более 10 (!) лет.

Наконец, 6 апреля 1916 года на представленном Законе «О государственном подоходном налоге» императором Николаем II была собственноручно наложена краткая резолюция: «Быть по сему». С этого начинался новый этап налогообложения доходов населения в России, однако события 1917 года так и не дали в полной мере реализовать нормы этого закона.

Закон «О государственном подоходном налоге» является основой законодательства о подоходном налогообложении физических лиц, многие его положения актуальны и в настоящее время.

В период с 1916 по 1990 гг. в нашей стране произошло много событий, которые серьезно отразились на системе налогообложения в целом. Например, в 1926 году было устранено деление подоходного налога на основной и дополнительный. В 20-е и 30-е годы менялась шкала ставок налога и росла нагрузка на лиц, получающих нетрудовые доходы.

В годы Великой Отечественной Войны был введен специальный военный налог. Плательщиками военного налога были все граждане, достигшие 18-летнего возраста, независимо от наличия источников доходов. После окончания войны государство отменило этот налог.

В годы тяжелейшей войны государство ввело чрезвычайный налог («налог на бездетность»), который изначально был временным, однако благополучно просуществовал вплоть до 90-х. Налогоплательщиками являлись холостяки, одинокие и малосемейные граждане СССР, таким способом государство поддерживало многодетные семьи.

С моей точки зрения, следующим этапом становления подоходного налога в нашей стране стало принятие Закона СССР «О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства» от 23 апреля 1990г. (вступил в силу 1 июля 1990 г.). В новом законе были прописаны одинаковые условия налогообложения доходов, как от предпринимательской деятельности, так и от доходов в виде заработной платы и была законодательно закреплена система вычетов из доходов.

В советские времена было введено и закреплено понятие «налоговый агент», многие установленные тогда льготы по подоходному налогу действуют и сейчас.

Но основным законодателем современного подоходного налогообложения я считаю Закон РФ от 7 декабря 1991 г. N 1998-1 «О подоходном налоге с физических лиц» (введен в действие с 1 января 1992 г.). Новый закон определил годовой период исчисления подоходного налога со всех категорий плательщиков (граждане РФ, иностранные граждане и лица без гражданства, как имеющие, так и не имеющие постоянного места жительства в РСФСР) и установил единый подход к системе льгот и прогрессивной шкалы ставок.

Закон претерпел многочисленные правки в части налоговых ставок и льгот и просуществовал почти 10 лет вплоть до принятия в 2000 году второй части Налогового Кодекса Российской Федерации (далее — НК РФ).

В НК РФ была внесена глава 23 «Налог на доходы физических лиц». Хочу обратить ваше внимание — ранее налог назывался по-иному.

Наше время

Налогоплательщиками налога на доходы физических лиц (НДФЛ) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации (ст. 207 НК РФ).

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 настоящего кодекса (ст. 210 НК РФ).

Основная налоговая ставка в течение уже довольно длительного периода времени — 13 %. Плоская шкала была введена для повышения собираемости налога. Предполагалось, что люди с большим доходом будут декларировать доходы целиком, а работодатели с «серыми» зарплатами выйдут из тени.

Дискуссии по поводу увеличения ставки налога не прекращались никогда. В 2010 году в Госдуму поступили законопроекты о введении прогрессивной шкалы. Однако депутаты не поддержали инициативу, и законопроект был отклонен. А в июне 2013 года Президент России Владимир Путин заявлял, что плоская шкала НДФЛ не введена «на века». В свою очередь, законодатели прогнозировали увеличение ставки НДФЛ не ранее 2018 года. В феврале 2020 года министр финансов РФ Антон Силуанов в одном из своих интервью сказал, что введение прогрессивной шкалы НДФЛ возможно будет после 2024 года.

Но в своем очередном обращении к гражданам России 23 июня 2020 года Владимир Путин предложил ввести повышенную ставку налога на доходы физлиц в размере 15%. Обложению по повышенной ставке подлежала только та часть годового дохода, которая превысит 5 млн. рублей. И с 1 января 2021 года вступили в действие соответствующие изменения в ст.224 Налогового Кодекса РФ.

В большинстве стран мира действует прогрессивная ставка налога — чем выше годовой доход, тем выше ставка. Например, в Австралии размер налога на доходы физических лиц может достигать 47%, а в Великобритании до 40%. Установленные в нашей стране ставки НДФЛ — одни из самых низких в мире. "Задача хорошего пастуха стричь своих овец, а не сдирать с них кожу« (Сергеев В. С. Принципат Тиберия // Вестник древней истории). Однако есть страны, где подоходного налога нет вовсе. Среди «счастливчиков» Объединенные Арабские Эмираты, Монако и Саудовская Аравия, а также Бахрейн, Кувейт, Оман и Катар.

Ставки

Налоговым кодексом установлено пять видов ставок по НДФЛ: 9, 13, 15, 30, 35%. Размер ставки налога зависит от вида дохода и получателя (налоговый/неналоговый резидент).

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Ставку 9% используют при определении налога со следующих доходов налоговых резидентов:

- проценты по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года;

- доходы учредителей доверительного управления ипотечным покрытием по сертификатам участия, выданным до 1 января 2007 года.

Ставку 15% применяют к доходам физических лиц-нерезидентов, если они получают выплаты в виде дивидендов от российских организаций. Рассчитывает, удерживает и уплачивает НДФЛ налоговый агент. Уменьшить базу для расчета НДФЛ на суммы поступивших налоговому агенту дивидендов нельзя.

Однако не всегда нерезиденты применяют эту ставку. Поскольку международные договоры об избежании двойного налогообложения имеют приоритет над российским законодательством, то применять нужно их нормы. Впрочем, сейчас Россия ведет активные и довольно успешные переговоры с зарубежными партнерами по поводу изменения условий договоров об избежании двойного налогообложения. В частности, с Кипром, Мальтой и Люксембургом договориться удалось, и большая часть доходов будет облагаться налогом по единой ставке в 15%. А вот достичь согласия с Нидерландами не получилось и договор с этой страной денонсируется.

Ставку 30% применяют к доходам по ценным бумагам, кроме дивидендов, которые выпустили российские организации, в следующих случаях:

- доходы по ценным бумагам учитывают на счете депо иностранного номинального держателя, иностранного уполномоченного держателя или на счете депо депозитарных программ;

- получатель дохода не предоставил налоговому агенту информацию в соответствии с требованиями ст. 214.6 кодекса.

Исключения закреплены в пункте 8 статьи 214.6 НК РФ. Также ставку НДФЛ 30% применяют к доходам нерезидентов. Налог рассчитывают по каждой выплате отдельно, вычеты не применяют (п. 4 ст. 210, п. 3 ст. 226 НК).

Самая высокая ставка налога 35% (п. 2 ст. 224 НК). Применяется для налогообложения доходов резидентов (любые выигрыши и призы, полученные в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в п. 28 ст. 217 НК РФ, а так же суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в п. 2 ст. 212 НК РФ). Налог рассчитывают по каждой выплате отдельно, вычеты не применяют.

Налоговые вычеты

Налоговые вычеты по налогу на доходы на физических лиц делятся на стандартные, социальные, инвестиционные, имущественные и профессиональные.

С 21 мая 2021 года вступают в силу изменения законодательства, предусматривающие возможность получения гражданами вычетов по НДФЛ за предыдущий налоговый период в сокращенные сроки без необходимости направления в налоговые органы декларации 3-НДФЛ и подтверждающих документов. Изменения внесены Федеральным законом от 20.04.2021 № 100-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

Информация по применению упрощенного порядка размещена на сайте ФНС в разделе «Упрощенный порядок получения вычетов по НДФЛ». Впрочем, налоговые вычеты — серьезная и объемная тема, ее следует обсуждать отдельно.

В настоящее время НДФЛ является (после налога на добавленную стоимость) основной доходной частью бюджетов субъектов РФ и местных бюджетов. В таблице приведены статистические данные, которые говорят сами за себя.

Поступления по видам налогов в консолидированный бюджет РФ за 2019-2020 гг.

- Кто платит НДФЛ?

- Кто такие резиденты и нерезиденты?

- Особенности определения резидентства

- По каким доходам нерезиденты признаются плательщиками НДФЛ?

- Пример

- Вопрос № 1: Должны ли являться месяцы календарными?

- Вопрос № 2: Должны ли приходиться на один год эти 12 месяцев?

- Пример

- Вопрос № 3: Как определить дату, предшествующую 12-месячному периоду?

- Пример

- Как подсчитать 183-дневный календарный период?

- Пример

- Прерывается ли 183-дневный период на обучение или лечение?

- Пример

- Пример

- Как учитываются дни приезда и отъезда при подсчете периода резидентства?

- Пример

- Итоги

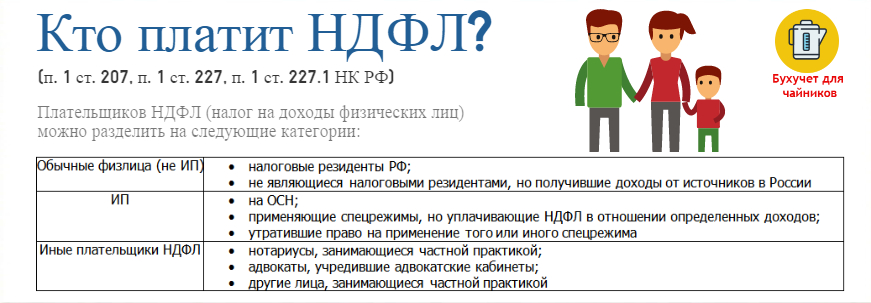

Кто платит НДФЛ?

НДФЛ, согласно названию этого налога, должны уплачивать физические лица. Налоговый кодекс в абз. 3 п. 2 ст. 11 включает в эту категорию:

- граждан Российской Федерации;

- граждан других стран;

- лиц, не имеющих гражданства.

Некоторые уточнения требуются для несовершеннолетних детей. Они тоже признаются НДФЛ налогоплательщиками с единственным условием: в правоотношениях с налоговой службой от их имени должны выступать законные представители. Как правило, это их родители или опекуны. Данный тезис подробно освещен в письмах Минфина России от 03.05.2012 № 03-04-05/3-586 и ФНС России от 23.04.2009 № 3-5-04/495@.

Внутри данного списка находятся еще и индивидуальные предприниматели, которые согласно абз. 4 п. 2 ст. 11 НК РФ тоже относятся к физическим лицам. Поскольку статус ИП доступен только гражданам РФ, то и предприниматели в результате находятся внутри первого пункта.

Следует отметить, что плательщиком НДФЛ может быть признано далеко не каждое физическое лицо, а лишь то, которое:

- является налоговым резидентом РФ;

- не является налоговым резидентом РФ, но доходы в нашей стране получает.

Такое определение плательщиков данного налога содержится в п. 1 ст. 207 НК РФ.

Кто такие резиденты и нерезиденты?

В пункте 2 статьи 207 Налогового кодекса содержится определение, разъясняющее, кого следует считать налоговым резидентом. В эту категорию закон относит физических лиц, находящихся в Российской Федерации не менее 183 дней. Причем этот период должен уложиться в 12 месяцев, идущих подряд.

С помощью этого определения легко узнать, кто же тогда является нерезидентом РФ. К этой категории соответственно относятся лица, находящиеся на территории Российской Федерации менее 183 дней, укладывающихся в 12 месяцев, идущих подряд. В разряд нерезидентов включаются трудовые мигранты, иностранные туристы, студенты и т.п.

В этом вопросе есть и частные случаи. Так, например, Минфин России в письме от 24.12.2012 № 03-04-06/6-364 пояснил, что к нерезидентам следует отнести и физических лиц, находящихся в пределах континентального шельфа России. Эту территорию специалисты Министерства финансов, имея в виду налоговые правоотношения, вынесли за пределы РФ.

Особенности определения резидентства

Гражданство РФ не является определяющим условием для установления статуса российского налогового резидента. Это означает, что российский гражданин может не являться налоговым резидентом РФ, и наоборот, налоговым резидентом РФ может быть признан не только иностранец, но даже лицо, не имеющее гражданства. Контролирующие органы не раз высказывались по этому поводу, например, в письмах Минфина России от 15.11.2012 № 03-04-05/6-1305, ФНС России от 23.09.2008 № 3-5-03/529@, УФНС России по г. Москве от 29.02.2008 № 28-10/019821.

Из всего сказанного следует и частный вывод о том, что для определения статуса никакого значения не имеет место рождения физического лица и его адрес проживания.

Однако есть и лица, на которых согласно п. 3 ст. 207 НК РФ не распространяется временное ограничение в 183 дня. То есть независимо от продолжительности нахождения в РФ налоговыми резидентами страны следует считать:

- военнослужащих РФ, служащих за рубежом;

- государственных и муниципальных служащих, а также служащих, находящихся в командировках за границей.

А вот в отношении членов семей государственных служащих налоговый статус следует определять в общем порядке. Это же правило действует и для лиц, работающих в дипломатических и торговых представительствах, консульских учреждениях. Минфин России в письме от 26.08.2009 № 03-04-05-01 отдельно осветил данный вопрос.

Кроме того, Налоговый кодекс в ст. 7 определил: если у РФ есть международные соглашения, в которых установлены иные нормы, нежели в НК РФ, то должны действовать положения из международных договоров. Порядка установления резидентства это тоже касается. Письмо ФНС России от 01.10.2012 № ОА-3-13/3527@ тому подтверждение. В нем, в частности, присутствуют ссылки на следующие акты:

- Соглашение от 05.12.1998, заключенное Правительствами Российской Федерации и Республики Кипр об избежании двойного налогообложения.

- Соглашение от 08.02.1995, заключенное Правительствами Российской Федерации и Украины об избежании двойного налогообложения и предотвращения уклонения от налогов.

По каким доходам нерезиденты признаются плательщиками НДФЛ?

Те лица, которые не имеют статуса налогового резидента РФ, НДФЛ налогоплательщиками признаются только в том случае, если их доходы получены из источников, находящихся в Российской Федерации. Это положение содержится в п. 1 ст. 207, ст. 209 НК РФ. Отсюда следует очевидный вывод, что от доходов, имеющих зарубежное происхождение, НДФЛ уплачивать не надо. При этом Минфин в письмах от 15.03.2012 № 03-04-06/6-63 и от 08.12.2011 № 03-04-06/6-341 решает лишний раз подтвердить такое право.

Пример

Иностранный специалист приехал в Москву в один из научных институтов поделиться опытом. За чтение лекций и проведение практических занятий он получил вознаграждение. Несомненно, такой доход имеет источник в РФ, и, следовательно, со всей суммы дохода такому специалисту придется согласно подп. 6 п. 1 ст. 208 НК РФ уплатить НДФЛ.

Об особенностях расчета и удержания НДФЛ у работников, часто бывающих за рубежом, можно ознакомиться в материале: «Как посчитать НДФЛ, если ваш исполнитель почти все время за границей»

Как правило, при определении 12 месяцев, необходимых для установления факта, является ли данное лицо резидентом, возникают некоторые вопросы. Приведем их уже с ответами.

Вопрос № 1: Должны ли являться месяцы календарными?

П. 2 статьи 207 НК РФ не содержит норм, устанавливающих, что 12 месяцев, нужных для определения резидентства, обязательно должны быть календарными. То есть совсем не обязательно, чтобы этот временной промежуток начинался, например, 1 апреля 2018 года, а заканчивался 31 марта 2019 года.

Это утверждение находит подтверждение в письмах Минфина России от 26.03.2010 № 03-04-06/51, от 29.10.2009 № 03-04-05-01/779, ФНС России от 25.06.2009 № 3-5-04/881@ и УФНС России по Москве от 24.07.2009 № 20-15/3/076408@.

Примечательно, что в данном вопросе существует альтернативная точка зрения, исходящая главным образом от налоговой службы. Так, в письме УФНС России по г. Москве от 02.10.2009 № 20-15/3/103021@, выпущенном в течение 3 месяцев с момента предыдущего разъяснения на эту тему, уже утверждается, что эти месяцы должны быть календарными. Впрочем, подробно эта тема не детализировалась, и календарные месяцы можно списать на неточность формулировки. Минфин тоже высказывал аналогичную точку зрения, но это было в более раннем письме от 29.03.2007 № 03-04-06-01/94.

Вопрос № 2: Должны ли приходиться на один год эти 12 месяцев?

Пункт 2 статьи 207 НК РФ содержит лишь одно условие к этим 12 месяцам – они должны следовать друг за другом. Иначе говоря, в расчет берется любой непрерывный период, даже если начало его было в одном календарном году, а окончание – в другом.

Подтверждением тому могут служить множественные разъяснения контролирующих органов, содержащиеся, например, в письмах Минфина России от 26.04.2012 № 03-04-06/6-123, от 05.04.2012 № 03-04-05/6-444, УФНС России по г. Москве от 02.10.2009 № 20-15/3/103021@.

Пример

Если стоит задача по определению резидентства на 1 апреля 2019 года, следует взять весь период включительно с 31 марта 2018 года по 31 марта 2019 года.

Вопрос № 3: Как определить дату, предшествующую 12-месячному периоду?

Определение даты, которая берется за точку конечного отсчета (ей предшествует 12-месячный период), в зависимости от порядка уплаты НДФЛ может пойти двумя путями:

- Если НДФЛ удерживает и вносит в бюджет налоговый агент до того момента, когда налоговый период истек, то дата эта будет совпадать с датой получения дохода. Подобный вывод сделан в письмах Минфина России от 14.07.2011 № 03-04-06/6-170, ФНС России от 30.08.2012 № ОА-3-13/3157@, УФНС России по г. Москве от 24.07.2009 № 20-15/3/076408@. Налоговый статус при этом, как следует из письма Минфина России от 19.03.2013 № 03-04-06/8402, следует определять в конце года.

- Если физическое лицо платит НДФЛ самостоятельно по окончании налогового периода, то резидентство определяется в конце налогового периода. В таких обстоятельствах период нахождения физического лица в РФ не учитывается как до начала налогового периода, так и после его окончания. В пользу такого решения говорят письма Минфина России от 25.04.2011 № 03-04-05/6-293 и ФНС России от 30.08.2012 № ОА-3-13/3157@.

Пример

В компании «Омега» работники часто находятся в зарубежных командировках различной длительности. Причем часть из них пребывает за пределами РФ более 183 дней в течение 12-месячного срока.

По итогам первого квартала 17 апреля 2019 года компания выплачивает премию всему персоналу. Поскольку компания в приведенных обстоятельствах выступает в качестве налогового агента, ее бухгалтерии следует разделить всех работников на резидентов, доход которых облагается согласно п. 1 ст. 224 НК РФ по налоговой ставке 13%, и нерезидентов, доход которых облагается согласно п. 3 ст. 224 НК РФ по ставке 30%.

Определение статуса производится на дату выплаты премии, которая считается доходом. То есть компания должна подсчитать число календарных дней, которые каждый работник провел в Российской Федерации в течение 12-месячного непрерывного периода. Начало периода придется на 16 апреля 2018 года, а окончание – на 16 апреля 2019 года.

Как подсчитать 183-дневный календарный период?

Подсчитывается 183-дневный период несложно: надо просуммировать все календарные дни, в течение которых НДФЛ налогоплательщик находился в РФ, и те дни, которые ему понадобились для кратковременных выездов на обучение или лечение. Подсчет ведется в рамках 12-месячного непрерывного периода. Такой порядок предусмотрен п. 2 ст. 207 НК РФ и разъяснен в письме Минфина России от 22.05.2012 № 03-04-05/6-654.

Статья 207 НК РФ, регулирующая порядок подсчета, не содержит указаний, что эти дни должны следовать подряд. То есть период может прерываться на командировки, отпуска и т.п. Контролирующие органы на это обращали внимание не раз, например, в письмах Минфина России от 06.04.2011 № 03-04-05/6-228, ФНС России от 30.08.2012 № ОА-3-13/3157@, УФНС России по г. Москве от 24.07.2009 № 20-15/3/076408@.

Пример

Работник компании «Омега», деятельность которого связана с командировками, находился с 16 апреля 2018 года по 16 апреля 2019 года в РФ больше, чем 183 календарных дня. Этот период несколько раз прерывался, в результате чего получился следующий график.

Вне территории РФ он пребывал в следующие сроки:

- с 12 по 23 мая 2018 года;

- с 5 по 13 июля 2018 года;

- с 1 по 20 сентября 2018 года;

- с 19 по 30 января 2019 года;

- со 2 по 27 марта 2019 года.

На территории РФ он находился:

- с 16 апреля по 11 мая 2018 года;

- с 24 мая по 4 июля 2018 года;

- с 14 июля по 31 августа 2018 года;

- с 21 сентября 2018 года по 18 января 2019 года;

- с 31 января по 1 марта 2019 года;

- с 28 марта по 16 апреля 2019 года.

Несомненно, время пребывания на территории РФ больше, чем 183 дня. Поскольку компания «Омега» здесь выступает налоговым агентом, то признавать налоговым резидентом данного работника следует на 17 апреля 2019 года. Именно в этот день ему выплатили доход в виде премии.

О важности соблюдения сроков нахождения на территории РФ можно прочитать в материале: «Длительная зарубежная командировка может быть невыгодна работнику с точки зрения НДФЛ»

Прерывается ли 183-дневный период на обучение или лечение?

Данный период согласно п. 2 ст. 207 НК РФ не прерывается на краткосрочные выезды, если они связаны с обучением и лечением, если они составляют менее 6 месяцев.

Кроме того, закон не ограничивает налогоплательщиков НДФЛ по возрасту, типам учебных заведений, видам лечебных учреждений и типам заболеваний и даже по странам. ФНС России в письме от 23.09.2008 № 3-5-03/529@ подтвердила этот тезис. Основное ограничение связано с временным промежутком таких действий – обучение или лечение не должно длиться более 6 месяцев. Превышение данного периода будет засчитываться как нахождение за границей. В результате у налогоплательщика появляется угроза оказаться в рядах нерезидентов. Об этом разъясняет Минфин России в письме от 08.10.2012 № 03-04-05/6-1155.

Контрольные органы в дополнение (письмо Минфина России от 26.06.2008 N 03-04-06-01/182, в частности) указывают, что данный срок необходимо подтверждать документально. В этом качестве могут выступать договоры с учебными или лечебными организациями, справки от них с указанным временем обучения или лечения, копии заграничных паспортов с отметками пограничников о пересечении границы.

Пример

Работник компании «Омега» проходил обучение за границей в несколько этапов:

- с 1 по 20 сентября 2018 года (20 календарных дней);

- с 19 по 30 января 2019 года (12 календарных дней);

- со 2 по 27 марта 2019 года (26 календарных дней).

В сумме все дни составят меньше 6 месяцев, а значит, налоговым резидентом РФ данный работник станет на 183-й день.

Цели пребывания – обучение или лечение – должны быть обозначены изначально в цели поездки. Если, например, лечение пройдено попутно, то время, потраченное на медицинские услуги за рубежом, в период нахождения на территории РФ не засчитывается. Подтверждение данному тезису по отношению к краткосрочному обучению содержится в письме Минфина России от 26.09.2012 № 03-04-05/6-1128.

Пример

Работник компании «Омега» заключил на 9 месяцев трудовой контракт с компанией из Бельгии. Приступил он к выполнению обязанностей 1 февраля 2019 года, а через полтора месяца 16 марта там же в Бельгии начал заниматься на 4-месячных курсах усовершенствования профессиональных навыков.

Эти 4 месяца занятий ему нельзя будет включать в период нахождения в Российской Федерации.

Как учитываются дни приезда и отъезда при подсчете периода резидентства?

Контролирующие органы сформировали свою позицию по этому вопросу, и она очень удобна для налогоплательщиков. Итак, дни приезда и отъезда, по их мнению, следует включать в срок фактического нахождения на территории РФ. Убедиться в этом можно, изучив письма Минфина России от 20.04.2012 № 03-04-05/6-534, ФНС России от 04.02.2009 № 3-5-04/097@.

Пример

Иностранец прибыл в Россию 20 февраля, а убыл 31 марта 2019 года. Согласно разъяснениям контрольных органов, срок пребывания на нашей территории у него начинает отсчет 20 февраля, а заканчивает – 31 марта включительно. В сумме это 40 календарных дней.

Альтернативная точка зрения тоже имеет место, но редко. В частности, в постановлении ФАС Центрального округа от 11.03.2010 № А54-3126/2009С4 содержится вердикт о том, что день прибытия на территорию РФ включать в дни пребывания в России нельзя.

Если следовать логике арбитров, то в приведенном выше примере срок нахождения на территории РФ сократится на 1 день и составит 39 календарных дней.

Если говорить о технической стороне дела, то даты прибытия и убытия определяются по отметкам пограничного контроля или по иным признакам, столь же значимым.

Итоги

Налогоплательщиком НДФЛ признается физлицо - резидент РФ, получивший доходы на территории РФ. При этом не важно является ли резидент гражданином РФ или лицом без гражданства. Он в любом случае должен уплатить налог. Декларировать свои доходы необходимо по окончании календарного года. Если же доход выплачивает работодатель, то он, как налоговый агент, обязан удержать подоходный налог из дохода физлица и перечислить его в бюджет.

НДФЛ — налог на доходы физических лиц уплачивается от общей суммы доходов физического лица. Согласно ст. 207 НК РФ такой налог уплачивают граждане России, которые являются налоговыми резидентами.

Это основные плательщики. Кроме них, налог на доходы обязаны уплачивать также и не резиденты нашей страны, но, получающие доход от источников, которые расположены в нашей стране.

Кто такие налоговые агенты

Существует отдельная категория налогоплательщиков по НДФЛ — это налоговые агенты. Они являются своего рода «посредниками» между государством и плательщиками налога. Любое юридическое лицо или ИП может быть таким агентом. В обязанности агента входит расчет, удержание и уплата налога от налогоплательщика. Это происходит в том случае, если основной плательщик налога получает от агента доход.

Агенты обязаны перечислить налог сразу же, как только деньги на выплату дохода были получены в наличной форме или перечислены безналично (день в день). Налог для агента рассчитывается нарастающим итогом с начала года и на конец каждого месяца, и уплачивается он по месту регистрации агента, а не основного налогоплательщика.

Сроки уплаты налога

Датой получение налога по факту, согласно ст. 223 НК РФ, является:

- День, когда была произведена выплата дохода, либо произошло перечисление на счёт получателя;

- Если говорить о получении дохода в натуральной форме, то считается дата получения;

- Если речь идёт о процентах по различным выданным займам, кредитам или приобретённым ценным бумагам — день получения выгоды от этих вложений.

Доходами, которые получаются в натуральной форме, признаются те доходы, которые были получены товарами, услугами или имуществом. Для налогообложения берётся их рыночная стоимость, которую определяют в соответствии с п.3 ст. 105 НК РФ.

Переоценку основных фондов проводят, когда необходимо выявить рыночную стоимость активов.Как грамотно перейти на УСН читайте в этой статье.

Ставки НДФЛ

Основная процентная ставка подоходного налога — 13%. Но есть такие виды доходов, которые облагаются по повышенной или пониженной процентной ставке.

По ставке 35% облагаются, например, выигрыши и денежные призы, полученные в лотерею.

Ставка налога 30% применяется для нерезидентов России, но получающих доход от расположенных здесь источников.

Налогом в 15% облагается доход нерезидентов, полученный в качестве дивидендов от участия в российском предпринимательстве.

Самой низкой процентной ставкой, 9%, облагаются доходы резидентов, которые являются выплаченными дивидендами.

«Льготники» по уплате НДФЛ

Но, существуют и такие доходы граждан, которые являются «льготными» и они не облагаются этим налогом. Об этом говорится в ст. 217 НК РФ. Это такие доходы, как:

- Различные пособия от государства. Например, пособие по уходу за ребёнком, пока ему не исполнится 1,5 года. Подтвердить получение такого дохода можно либо справкой с места работы (для работающих женщин), либо справкой из регионального органа социальной защиты (для неработающих);

- Пенсии граждан, доплаты к ним. Речь идёт и о трудовых пенсиях, и о пенсиях по инвалидности. Подтвердить наличие такого «льготного» дохода можно справкой их ПФ по месту начисления пенсии;

- Все компенсационные выплаты, которые установлены законодательством России по всем уровням власти. Например, компенсация материального вреда вследствие причинения вреда здоровью.

Налоговые вычеты, предоставляемые государством

Законодательством предусмотрены вычеты из дохода граждан, которые не облагаются налогом. К таким вычетам относятся:

- Стандартные вычеты;

- Социальные вычеты;

- Имущественные;

- Профессиональные.

Стандартные вычеты из дохода, согласно ст. 218 НК РФ, предоставляются:

- людям, имеющим отношение к радиации, и получившим вследствие этого какие-либо болезни или увечья;

- лицам, имеющим детей. Законодательством предусмотрен вычет на первого ребёнка в размере 1 400 рублей, на второго — та же сумма, а вот на третьего и последующих детей — уже 3 00 рублей. Об этом говорится в п. 4 ст. 218 НК РФ;

- военнослужащим, героям.

Размер налогового вычета для каждой категории граждан разный. Например, чернобыльцам предоставляется вычет в размере 3000 рублей (п. п. 1 п. 1 ст. 218 НК РФ), а гражданам, пожертвовавшим свой костный мозг другому человеку — 500 рублей.

Такой налоговый вычет может быть представлен только резидентам нашей страны, и только на виды доходов, которые облагаются по стандартной ставке в 13%.

Человек может рассчитывать на получение социального налогового вычета, если:

- он сделал пожертвование в социальные органы (детские дома, дома престарелых). Вычет предоставляется на всю сумму пожертвований;

- он оплачивает обучение себе или детям (несовершеннолетним) в аккредитованных на то учебных заведениях. В этом случае вычет также предоставляется на всю сумму, но не более 50 000 в год (п. 2 ст. 219 НК РФ) и только в том случае, если учебное заведение имеет лицензию;

- он оплачивал медицинские услуги, оказанные ему, супругу или несовершеннолетним детям. Также можно вычесть расходы на лекарства для проведения медицинского лечения. Вычет предоставляется, если средства были потрачены на закупку лекарств в соответствии с перечнем. Вычет равен всем фактическим расходам;

- он вносил денежные суммы по договору негосударственного пенсионного страхования на свою пенсию, или же дополнительные взносов на накопительную часть своей пенсии.

По истечении налогового периода (года), гражданин вправе подать налоговую декларацию на предоставление вычета. Вместе с декларацией представляются и документы, которые могут подтвердить расходы, которые имело физическое лицо. Только в этом случае, будет представлен социальный вычет.

Имущественный налоговый вычет предоставляется из доходов, которые получены физическим лицом от продажи собственного имущества (ст. 220 НК РФ). Для этих целей, имуществом признаётся недвижимость или её доля, а также доля в уставном капитале юридического лица. Но, вычет может быть представлен только в том случае, если физическое лицо владело имуществом менее лет, а сумма сделки была менее 1 000 000 рублей.

Также вычет предоставляет из сумм, которые фактически были потрачены на приобретение или строительства жилья, но с суммы не более 2 000 000 рублей.

Согласно ст. 221 НК РФ, профессиональные налоговые вычеты предоставляются:

- лицам, официально зарегистрированным в качестве ИП или нотариуса или адвоката. Расходы должны быть подтверждены документально. Если же документов на расходы нет, то налоговый вычет будет равен 20% от суммы дохода, который ИП получил от своей деятельности;

- лицам, которые работают не по трудовому договору, а по гражданско-правовому (например, подряда);

- лицам, которые получили вознаграждение за авторство или изобретение.

Как рассчитать выходное пособие при увольнении .Расчет земельного налога описан здесь.

О расходах будущих периодов вы можете прочитать по адресу http://helpacc.ru/buhgalteria/aktivy/raskhody-buduschikh-periodov.html.

Примеры расчёта по налоговым вычетам

Пример стандартного вычета. Работник имеет 2 несовершеннолетних детей. Его доход за год равен 314 536 рублей. Согласно, п. 4 ст. 218 НК РФ, на первых двух детей предоставляется вычет в размере 1 400 рублей. То есть у сотрудника в месяц 2 800 рублей не облагаются подоходным налогом. Таким образом, за год подлежит налогообложению не 214 536 рублей, а 314 536 — (2 800 * 12) = 180 936 рублей.

Пример социального вычета. Родитель имеет за год доход в размере 247 843 рубля. За своего ребёнка он заплатил за год 37 542 рубля за его обучение в колледже. Таким образом, сумма НДФЛ к уплате, исходя их дохода, была бы равна 247 843 * 13% = 32 200 рублей. Но, налоговый вычет должен быть представлен с суммы за обучение — 37 542 * 13% = 4 880 рублей. То есть родитель вернёт себе эту сумму, и государству будет фактически уплачено 27 320 рублей.

Пример имущественного вычета. Семья купила квартиру за 1 748 532 рубля. Таким образом, имущественный вычет будет равен 1 748 532 * 13% = 227 310 рублей. То есть, семья может вернуть себе 227 310 рублей.

Пример профессионального вычета. ИП произвёл расходы на сумму 69 452 рубля — это подтверждается документами. Его доход за этот период составил 214 589 рублей. Таким образом, он имеет право получить налоговый вычет с подтверждённых расходов. Следовательно, ИП заплатит НДФЛ с суммы 214 586 — 69 452 = 145 134 рубля.

Отчётность по налогу

Сдавать отчётность по налогу на доходы необходимо не позднее 30 апреля следующего года. Но, в течение налогового периода, только ИП и лица, которые осуществляют частную практику (нотариусы и адвокаты) обязаны уплачивать авансовые платежи. Уплачивать их нужно не позднее 15 июля (за полугодие), не позднее 15 октября (за III—ий квартал) и не позднее 15 января (за IV—ый квартал). Авансовые платежи уплачиваются согласно уведомлениям, которые налоговая инспекция рассылает сама.

В налоговую инспекцию представляется налоговая декларация. Также сдаётся справка по форме по каждому работнику, который в отчётном году работал на данном предприятии, даже, если он уволился.

Представляя справки налоговый агент выполняет перед государством сразу две своих обязанности:

- он отчитывает о суммах налога начисленного и уплаченного (не позднее 30 апреля);

- представляет в налоговую инспекцию сведения о тех гражданах, с которых не удалось удержать налог (до 31 января).

В обоих этих случаях, в налоговый орган представляется справка. Различие справок будет в том, какой код будет стоять в графе «Признак». Если налог был удержан, то ставится цифра «1», если же нет — то «2». Тогда сумма налога, которая не была удержана по объективным причинам, будут отражаться в строке «5.7».

Для физических лиц, отчётность по подоходному налогу предоставляется по форме

Должностным лицам предприятия, а также гражданам, не стоит забывать, что за неуплату подоходного налога, государством предусмотрена административная ответственность. Согласно ст. 122 НК РФ, за неуплату вовремя налога, на неуплаченную сумму будут начисляться пени, которые равны 1/300 ставки рефинансирования на день просрочки.

При уступке права требования старый кредитор передает новому свои права требования, права собственности или имущество.Учет незавершенного производства описан здесь.

О том, как рассчитывают алименты на двоих детей вы можете прочитать по адресу http://helpacc.ru/obsch/lich-fin/alimenty-na-dvoikh-detei.html.

Чтобы знать об обновлениях сайта, подписывайтесь по RSS, или cледите за нами в социальных сетях: ВКонтакте, Одноклассники, Twitter, Facebook, Google Plus.

12 thoughts on “ Кто, когда и сколько платит НДФЛ — налог на доходы физических лиц ”

Не указано, что максимальный размер социального вычета — 120 тысяч. Сюда не входят дорогостоящие виды лечения, они принимаются в фактическом размере, и оплата обучения, на которую установлен лимит.

Цитирую «Имущественный налоговый вычет предоставляется из доходов, которые получены физическим лицом от продажи собственного имущества (ст. 220 НК РФ).» какой же это вычет ? это налог на продажу имущества. Когда покупаешь то вычет, а если продал, то это доход и платишь налог!

ведь не можешь ты продать квартиру, а налоговая тебе еще сверху вычет даст .

При продаже жилья, находившегося в их собственности менее трех лет, физлица вправе воспользоваться имущественным вычетом в размере 1 млн руб. (подп. 1 п. 1 ст. 220 НК РФ)

Сейчас я заканчиваю университет, официально не работаю. Соответственно, получаю стипендию. У меня такой вопрос. Периодически нам доплачивают единовременную материальную помощь, с суммы которой вычитают 13% НДФЛ. Возможно ли такое? Это ведь не заработная плата.

Со стипендий согласно ст.217 НК РФ НДФЛ не удерживают, а если выплата -материальная помощь, то она включается в состав налоговой базы по НДФЛ. Поэтому правомерно вычитают НДФЛ в размере 13% независимо работаете вы или нет, т.к. образовательное учреждение, выплачивающее Вам материальную помощь является налоговым агентом и обязано удержать и перечислить в бюджет налог.

В статье не нашла схемы расчетов налога в ситуации, когда на предприятии в штате работает военный пенсионер МВД, вышедший на заслуженный отдых по выслуге лет и смешанном стаже — до армии работал волителем.

Никакой схемы нет. Работодатель удерживает и перечисляет НДФЛ в бюджет независимо от того, кем раньше работал сотрудник, пенсионер он или нет.

Добрый день. Скажите, пожалуйста, у меня есть квартира, которую я хотела бы сдавать пол-года или год. Будет ли средства от сдачи квартиры считаться моим доходом и надо ли с этих средств уплачивать НДФЛ? Какие документы мне необходимо оформить?

Наталья, добрый день. Вам необходимо заключить договор на сдачу квартиры в аренду. А до 30.04.2015 г. в налоговые органы сдать декларацию по доходам, уплатив налог. При заполнении декларации, укажите сумму дохода по основному месту работы (с предоставлением справки о доходах), а также сумму дохода с аренды имущества (приложите копию договора аренды).

Добрый день! Я являюсь не работающим пенсионером, продаю недвижимость (в собственности менее 3-х лет; стоимость продажи выше стоимости покупки, стоимость покупки выше стоимости имущественного налогового вычета) оплачиваю НДФЛ с продажи. Могу ли я получить возмещение НДФЛ с покупки данной недвижимости не имея за прошедшие года доходов, кроме дохода с продажи жилья (и, соответственно, уплаты НДФЛ)?

Здравствуйте. Подскажите пожалуйста, надо ли удерживать НДФЛ с физического лица, которому была выдана материальная помощь?

Добавить комментарий Отменить ответ

Этот сайт использует Akismet для борьбы со спамом. Узнайте, как обрабатываются ваши данные комментариев.

Содержание

1. Сущность НДФЛ………………………………………………………. 3

2. Порядок и сроки уплаты НДФЛ………………………………………11

3. Бухгалтерский учет сумм НДФЛ……………………………………..12

1. Сущность налога на доходы физических лиц (НДФЛ).

Плательщиками налога на доходы физических лиц (НДФЛ) признаются физические лица - налоговые резиденты РФ, а также не являющиеся налоговыми резидентами Российской Федерации, но получающиедоходы от источников в Российской Федерации.

Удержания из заработной платы работников организации подразделяются на осуществляемые по инициативе работодателя либо самого работника и обязательные. Основным видом обязательных удержаний является налог на доходы физических лиц, исчисляемый в соответствии с главой 23 НК РФ.

Рассчитывается и уплачивается этот налог налоговыми агентами - организациями ииндивидуальными предпринимателями, которые выплачивают доходы физическим лицам. Согласно положениям главы 23 НК РФ несмотря на то что налоговым периодом по НДФЛ является календарный год, при каждой выплате работнику заработной платы (или иных доходов) необходимо удерживать и перечислять НДФЛ в бюджет.

Следует обратить внимание, что при выплате денежных средств физическому лицу - индивидуальномупредпринимателю обязанность удержания НДФЛ зависит от вида договора, в соответствии с которым они выплачиваются: по гражданско-правовому договору (например, договору поставки) обязанности удерживать НДФЛ у организации не возникает, поскольку на основании п. 2 ст. 226 НК РФ в таком случае организация не является налоговым агентом. А по трудовому договору исчисление и удержание НДФЛ производится вобщем порядке.

Объектом обложения НДФЛ признаются доходы, определенные ст. 208 НК РФ. Основными видами налогооблагаемых доходов, помимо вознаграждений за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, являются доходы, полученные от сдачи имущества в аренду, доходы от реализации недвижимости, пенсии (за исключением трудовых пенсий и пенсий по государственномупенсионному обеспечению) и стипендии, полученные в соответствии с действующим законодательством. Кроме того, на основании ст. 217 НК РФ налогом облагаются:

• суммы компенсаций (например, командировочных расходов, за использование личного автотранспорта в служебных целях), выплачиваемые сверх установленных законодательством норм при условии, что коллективным договором не установлено иное;

• стоимостьполученных за налоговый период подарков, превышающая 4000 руб.

Датой фактического получения дохода признаются: день выплаты дохода, в том числе его перечисления на счет физического лица в банке (при получении доходов в денежной форме) либо день получения доходов в натуральной форме.

Ставка НДФЛ зависит от вида получаемого физическим лицом дохода (ст. 224 НК РФ):

- стоимость любых выигрышей ипризов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг в сумме, превышающей 4000 руб., облагается по ставке 35%;

- доходы физических лиц, не являющихся налоговыми резидентами, - 30%;

- доходы от долевого участия в деятельности организаций, полученные в виде дивидендов, - 9%;

- все виды доходов при условии, что ст. 224 НК РФ не установлено иное (втом числе заработная плата, надбавки и доплаты, премии) - 13%.

Для расчета НДФЛ необходимо определить налоговую базу. Она равна сумме начисленного за налоговый период дохода работника за минусом необлагаемых доходов и стандартных и (или) имущественных налоговых вычетов.

Доходы, освобождаемые от налогообложения.

• состав выплаченных физическим лицам доходов, не подлежащих налогообложению,регламентирован ст. 217 НК РФ. К доходам членов трудового коллектива, выплачиваемым работодателем, но не облагаемым НДФЛ, в частности, относятся: государственные пособия (за исключением пособий по временной нетрудоспособности);

• компенсационные выплаты в пределах норм, установленных в соответствии с законодательством РФ, связанные с возмещением вреда, причиненного увечьем или.

Чтобы читать весь документ, зарегистрируйся.

Связанные рефераты

Налоговый учет НДФЛ

. применения 11 4 Налоговый учет и налоговая декларация 15 5 Синтетический и аналитический.

16 Стр. 146 Просмотры

Организация учета и аудиторской проверки расчето

. Введение…………………………………………………………………………. 3 1.1. Теоретические основы учета и аудита.

51 Стр. 2 Просмотры

. регистрации индивидуальных предпринимателей, находящихся на учете в данном налоговом органе».

3 Стр. 32 Просмотры

. декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2010 год с целью получения.

14 Стр. 31 Просмотры

. Теоретические основы подоходного налога 5 1.1 НДФЛ история возникновения.

НДФЛ относится к основному типу прямых налогов. Рассчитывается он в процентном соотношении от общего дохода физического лица после удержания фактически подтвержденных расходов. Далее рассмотрим аспекты, связанные с НДФЛ: что такое объект налогообложения НДФЛ, как рассчитывается налог, виды ставок и прочее.

Справка

Расшифровка НДФЛ в разных источниках может отличаться, но чаще всего встречается трактовка "налог на доходы физических лиц". В Российском Законодательстве система уплаты НДФЛ регулируется Налоговым кодексом. Эта сумма удерживается у всех физических лиц, получающих официальные доходы от объектов налогообложения НДФЛ, признаются ими следующие категории:

- Заработная плата.

- Премии.

- Доход от реализации имущества.

- Вознаграждение за интеллектуальную деятельность.

- Выигрыш в лотерею и прочие подарки.

- Оплата по листам временной нетрудоспособности.

Стоит отметить, что налог по упомянутым доходам уплачивают физические лица не сами, а учреждения, от которых он был получен. Исключение составляет лишь доход, полученный в натуральной форме.

Интересно! Любой гражданин самостоятельно может узнать сумму перечисленного налога путем запроса у нанимателя справки по форме 2-НДФЛ.

Плательщики налогов

В Налоговом кодексе РФ прописано, что все физические лица разделяются на две категории плательщиков НДФЛ:

- Резиденты РФ.

- Нерезиденты РФ, получающие прибыль от источников, зарегистрированных в России.

Эти статусы, используемые в налогообложении, сопряжены не с наличием гражданства у человека или его непрерывным проживанием, а с длительностью фактического пребывания на территории Российской Федерации в течение 12 месяцев последовательно. Иными словами, даже поданные нашего государства могут не попасть под определение резидента, если на протяжении последних 12 месяцев, идущих друг за другом, пребывали на родине меньше 183 дней. В то время как иностранцы, напротив, могут стать налоговыми резидентами, если провели в России подряд 183 дня и более за последние 12 месяцев. Но в этом случае важно учитывать нормы международных протоколов, чтобы исключить двойное налогообложение.

Статус налогоплательщика

В письме Министерства финансов под №03.05.01.04/120 от 3 мая 2005 обозначено, что статус налогового резидента РФ присваивается вне зависимости от подданства физического лица и обстоятельств, по которым он пребывает на территории нашего государства.

Подтверждение налогового статуса плательщика выполняется в следующих случаях:

- На момент окончания срока пребывания зарубежного гражданина или лица, не имеющего подданства РФ в идущем году.

- На отрезок времени, начинающийся после 183 дней пребывания на территории России иностранного или русского гражданина, а также лица, не имеющего гражданства.

- На день отбытия российского гражданина к постоянному пункту проживания, находящегося за рубежом в текущем календарном году.

Временно находящимся на территории России иностранцем считается лицо, пребывающее в стране по выданной Визе или в порядке, который не предполагает ее получения, гражданин, не получивший вида на жительство, а также решение на временное пребывание.

Основным документом, определяющим статус временно находящегося в России иностранца, является миграционная карта, в которой хранится вся личная информация о нем, кроме того, по ней осуществляется контроль над сроком его пребывания. Иностранцами, постоянно проживающими в России, считаются лица, получивший вид на жительство.

Что требуется для подтверждения статуса

Получить подтверждение статуса плательщика НДФЛ можно исключительно в Управлении международного партнерства и обмена сведениями ФНС РФ, прием документов выполняется по принципу «единого окна». Итак, рассмотрим, какие требуются для этого документы:

1. Заявка, написанная в свободной форме с внесением следующих сведений:

- Промежуток времени, за который необходимо получить подтверждение статуса налогового резидента РФ.

- Название страны, где расположена Налоговая служба, которой требуется это подтверждение.

- Инициалы заявителя и адреса его проживания в обеих странах.

- Телефонный номер для связи.

- Опись прилагаемых документов.

2. Ксерокопии документов, аргументирующих извлечение прибыли налогоплательщиком НДФЛ по объекту налогообложения, расположенный в другой стране. К ним относятся:

- Соглашение/контракт.

- Постановление общего акционерного собрания о выплате дивидендов.

- Приглашение и прочие имеющиеся документы.

- Ксерокопии всех страниц российского и заграничного паспортов.

- Расчетная таблица временного периода пребывания на российской земле (в свободной форме).

- Дополнительно для физических лиц без гражданства – копия документа, подтверждающего факт регистрации по месту проживания в РФ.

- Дополнительно для ИП – ксерокопия документа об установке на учет в Налоговом органе, заверенного нотариусом (документ считается действительным 3 месяца), ксерокопия свидетельства о внесении данных в государственный реестр предпринимателей.

Документ о подтверждении статуса налогового резидента РФ может быть оформлен в следующем виде:

- Справкой по установленной форме.

- Путем заверки соответствующей формы, утвержденной законодательством иностранного государства.

В нашей стране режим налогообложения доходов физического лица зависит исключительно от налогового статуса гражданина, а, точнее, он налоговый резидент РФ или нет. Как мы выяснили ранее, этот фактор не определяется по гражданской или национальной принадлежности. Такое разделение принято во всем мире, поскольку позволяет устанавливать разный для резидентов и нерезидентов порядок налогообложения.

Объект налогообложения

Объектом налогообложения НДФЛ считается прибыль, которая была получена физическим лицом за отчетный период, то есть календарный год как в денежной, так и в безусловной формах, в том числе материальная выгода. Для резидентов это весь доход, извлеченный как в России, так и за ее пределами государства. Для лиц, не являющихся резидентами объектом налогообложения НДФЛ, считается только прибыль, полученная от источников, зарегистрированных в России.

Четкий перечень доходов, получаемых от российских и зарубежных источников, прописан в 208 статье Налогового кодекса, где также прописаны все критерии, отражающие типы этих доходов. К доходам относятся все начисления за осуществление рабочей и прочей деятельности, прибыль от реализации, а также иного использования имущества (к примеру, аренда дома или квартиры), страховые выплаты, дивиденды и прочее.

Налоговая база

Налоговая база по НДФЛ – это отражение прибыли налогоплательщика в денежном эквиваленте. При расчете налоговой базы принимается во внимание вся прибыль плательщика НДФЛ как в материальной, так и в натуральной форме. Простыми словами, это заработная плата до удержания суммы НДФЛ (расшифровка приведена вначале).

Кроме того, в налоговую базу включается и материальная выгода. Не включаются туда только те суммы, которые вычитаются по решению суда или других компетентных органов у плательщика НДФЛ по объекту налогообложения, налоговая база в этом случае уменьшается на сумму таких удержаний.

Размер налога зависит от ставки, выраженной в процентном соотношении. Основная величина равна 13%, но прежде чем производит подсчеты, необходимо установить вид дохода и соответствующую для него ставку. Итак, какие бывают процентные ставки по налогам?

- Девять процентов — эта ставка принята для таких видов прибыли, как дивиденды (до 2015 года), проценты по облигациям с ипотечным компенсированием, эмитированным до начала 2007 года, прибыли учредителей доверительного регулирования ипотечным покрытием, обретенные на базе ипотечных свидетельств (при условии, что они были получены до начала 2017 года). Коды в справке НДФЛ используются следующие: 1010, 1011, и 1110.

- Тринадцать процентов — по этой ставке рассчитывается налог по доходам, получаемым налоговым резидентом при осуществлении трудовой деятельности от источников, расположенных как в России, так и за ее пределами.

- Пятнадцать процентов — применяется для расчета налога по доходам физических лиц с дивидендов, получаемых налоговыми нерезидентами источников, зарегистрированных в России.

- Тридцать процентов — по этой ставке рассчитывается налог на доходы нерезидентов, за исключением некоторых объектов налогообложения НДФЛ: дивиденды от долевого участия в работе российских компаний, выплаты по деятельности, осуществляемой по патенту, заработная плата иностранных специалистов высокой категории, выплаты за трудовую деятельность беженца и лицам, получившим в России временное убежище.

- Тридцать пять процентов — налоговая ставка, применяемая для расчета суммы удержания с лотерейных выигрышей и призов, с процентных доходов по вкладам в финансовых учреждениях, с сумм, сэкономленных на процентах по займам, с платы за пользование средствами участников кредитных потребительских кооперативов, а также с процентов по займам, выданным сельскохозяйственным кооперативам.

За что не уплачивается налог

Налогом на доходы физических лиц не облагаются только некоторые начисления:

- Пособия, выданные от государства.

- Пенсионные начисления, выплачиваемые государством лицам, достигшим пенсионного возраста.

- Компенсационные выплаты, учрежденные на законодательном уровне.

- Алименты.

- Материальная помощь при появлении на свет ребенка до 50 тысяч рублей, с суммы выше этой вычитается и перечисляется налог.

- Доход от реализации собственности, находящейся в собственности более трех лет.

- Доход, полученный в виде наследства.Доходы, полученные в дар от ближайшей родни или члена семьи.

- Прочие виды доходов, прописанные в 23 главе Налогового кодекса.

Как рассчитать НДФЛ

Прежде чем приступить к расчету суммы НДФЛ, следует заглянуть в Налоговый кодекс. В статье № 225 подробно описан этот процесс со всеми существующими нюансами. В ней говорится, что налог вычисляется как соответственная налоговой ставке доля налоговой базы, выраженная в процентах. Итак, как посчитать НДФЛ от суммы? Формула выглядит следующим образом:

НДФЛ = Налоговая база * ставку по данному виду налога.

Приведем образец расчета НДФЛ с зарплаты:

Доход служащего за последний месяц составил 54 тысячи рублей, никаких вычетов для него не предусмотрено. Рассчитываем налог по ставке, утвержденной Законодательством 13%, то есть получается, что бухгалтер начислит НДФЛ на общую сумму дохода.

НДФЛ = 54 000 * 13% = 7 020 рублей.

Именно эта сумма будет удержана с заработной платы сотрудника.

Порядок исчисления и сроки уплаты НДФЛ

Порядок начисления налога, следующий:

- Определите все доходы за последний год, для которых предусмотрена уплата налога. Предположим, это заработная плата до вычета НДФЛ.

- Определите установленную налоговую ставку по каждому виду дохода.

- Определите налоговую базу для НДФЛ за календарный год.

- Рассчитайте НДФЛ.

- Начислите НДФЛ.

В некоторых случаях организации производят расчет НДФЛ от «обратного», то есть знают точно, какую сумму работник должен получить на руки, и отталкиваются именно от нее. И от этой же суммы определяют, какую заработную плату указать в трудовом соглашении. Делать так можно только в том случае, если у служащего не предусмотрено никаких вычетов. Для расчета налога на доход физического лица от «обратного» используют следующую формулу:

НДФЛ = доход работника, получаемого им на руки * налоговую ставку / 100%.

Эту схему еще называют формулой расчета НДФЛ от суммы на руки.

Сроки уплаты налога

Согласно установленным правилам, перечислять налог необходимо в тот же день, когда был произведен расчет физического лица, максимум на следующие сутки. Определенный срок уплаты суммы НДФЛ зависит от вида дохода, ознакомиться с этими данными можно ниже.

- Один из самых распространенных вопросов, когда перечислять НДФЛ с зарплаты? Перечисление должно быть произведено на следующий день после расчета.

- Налог с получения материальной выгоды также перечисляется на следующие сутки после выплаты ближайшего денежного дохода.

- Доход в натуральной форме.

- Сумма НДФЛ перечисляется на следующий день.

- Доход командированного сотрудника. Налог перечисляется 1 числа следующего месяца, в который был утвержден авансовый отчет по возвращении служащего.

- Пособия и отпускные. НДФЛ перечисляется в крайний день этого месяца, когда сотрудник получил выплату.

При попадании дня уплаты налога на календарный выходной или праздник он переносится на первоочередной рабочий день.

Важно! За несвоевременную уплату налога начисляются пени. Будьте внимательны с обозначением статуса плательщика при уплате штрафа по НДФЛ.

Кто должен платить налог

Один из основных вопросов физических лиц звучит так: «Кто должен рассчитывать и перечислять НДФЛ?».

В большинстве случаев этим вопросом полностью занимается налоговый агент, но относится это только к официально трудоустроенным гражданам. Кто же прибывает для них налоговым агентом? Это предприятия и индивидуальные предприниматели, оплачивающие своим работникам заработную плату и прочие начисления.

Остальные категории плательщиков НДФЛ уплачивают налоги сами, к ним причисляются:

- Индивидуальные предприниматели.

- Юристы, нотариусы и иные лица, занятые частной практикой.

- Граждане, получившие вознаграждение не от налоговых агентов.

- Физические лица, получившие прибыль после реализации имущества.

- Резиденты РФ, получающие доходность от источников, оформленных за границами РФ.

- Граждане, с доходов которых налоговый агент не смог вычесть НДФЛ.

- Лица, выигравшие в лотерею и прочие рискованные игры.

- Наследники авторов и изобретателей, получающие доход в виде вознаграждения.

- Физические лица, получившие прибыль в порядке дарения.

Налоговая декларация

Категории граждан, перечисленные выше должны в неукоснительном порядке декларировать собственные доходы. Делается это путем заполнения и сдачи налоговой декларации по форме 3-НДФЛ.

Представлять отчетность по форме 3-НДФЛ (как заполнить читайте ниже) необходимо в отделение Налоговой службы по месту проживания или месту пребывания в утвержденные Законодательством сроки, а, точнее, не позже 30 апреля 2018 года.

Порядок оформления налоговой декларации 3-НДФЛ в 2018 году

Согласно Законодательству, отчетность по форме 3-НДФЛ можно заполнить двумя способами:

- На бумажном носителе.

- В электронном виде.

Для отправки документов в налоговую инспекцию предусмотрено несколько вариантов:

- Сдать лично или через заверенное лицо в налоговую инспекцию по месту регистрации.

- Послать по почте с извещением о вручении и описью.

- Отослать через телекоммуникационные каналы связи.

При заполнении документа от руки можно использовать только черные и синие чернила, наличие исправлений и помарок в декларации недопустимо.

Как заполнить 3-НДФЛ: изменения

В 2018 году бланк декларации претерпел некоторые изменения, в новой редакции излагается следующее:

- Глава 2 - Расчет налоговой базы и суммы налога по прибыли, облагаемой по ставке 001%.

- Страница «Б» — Прибыль от источников, зарегистрированных за рубежом, облагаемая по ставке 001%.

- Страница «Д2» — Расчет имущественных налоговых удержаний по доходам от реализации собственности.

- Страница «Е1» — Расчет стандартных и социальных налоговых удержаний.

- Страница «Е2»»— Расчет социальных налоговых удержаний.

- Страница «Ж» — Расчет профессиональных налоговых удержаний.

Как можно заметить кардинальных изменений в документе не произошло — некоторые страницы поменялись местами или были объединены в одну, добавлен пункт, который помогает налоговому инспектору понять, что заявителем является пенсионер и прочее.

В какой бюджет зачисляется НДФЛ

И последний вопрос, который задают и работники финансового отдела и сами физические лица, в какой бюджет перечислять НДФЛ, то есть это региональный или федеральный налог?

В 13 статье Налогового кодекса РФ находится закрытый реестр федеральных налогов и сборов, где и указан НДФЛ. Соответственно, налог на доходы физических лиц считается федеральным.

Читайте также: